| Скачать .docx |

Курсовая работа: Облік собівартості продукції на підприємстві

План

Вступ

Розділ 1. Теоретичні основи формування та обліку собівартості продукції

1.1 Загальні основи побудови обліку формування витрат виробництва продукції (робіт, послуг)

1.2 Групування витрат за статтями калькуляції

1.3 Облік затрат на виробництво і калькулювання собівартості продукції

Розділ 2. Облік собівартості продукції на підприємстві

2.1 Організація аналітичного обліку основного виробництва

2.2 Визначення виробничої собівартості

Висновки

Література

Вступ

В умовах ринкової економіки бухгалтерський облік є особливо важливою функцією ефективного управління виробничими і комерційними структурами, знаряддям контролю за раціональними і економічним використанням ресурсів з метою досягнення комерційного успіху і виконання фінансових обов’язків перед державою.

Опанування знаннями бухгалтерського обліку, контролю і аналізу господарської діяльності з метою виявлення слабких місць у роботі підприємств і знаходження шляхів подальшого покращання їх роботи є головною метою керівника підприємства, менеджера, економіста, бухгалтера.

Удосконалення побудови своєчасного і достовірного бухгалтерського обліку нерозривно пов’язане з вирішенням актуальних завдань в галузі економіки. Виявленню внутрішньогосподарських резервів підприємств, запобіганню зловживанням і перевитратам, зниженню собівартості продукції, підвищенню продуктивності праці, рентабельності виробництва (робіт, послуг), досягненню комерційного успіху сприяють чітко налагоджений облік і контроль.

Важливе значення відіграє науково-обгрунтований бухгалтерський облік витрат виробництва, що формує інформацію про використання матеріальних, трудових і фінансових ресурсів, собівартості виробництва і реалізації, а в кінцевому результаті показники ефективності роботи підприємства і об’єднань.

Облік затрат на виробництво і калькулювання собівартості продукції має найбільшу специфіку в зв’язку з особливостями технології виробництва на підприємствах різних галузей і підгалузей промисловості.

Поряд з необхідністю вивчення загальних завдань організації і методології обліку і калькулювання собівартості в промисловості виникає суттєва необхідність засвоєння тих особливостей формування затрат, розподілу комплексних витрат, прийомів і способів калькулювання собівартості виробів, які визначаються галузевими факторами.

Мета обліку затрат і калькулювання собівартості продукції заключається в своєчасному, повному і достовірному визначенні фактичних затрат, зв’язаних з виробництвом і збутом продукції, визначенні фактичної собівартості окремих видів і всієї продукції, контролі за використанням ресурсів і грошових коштів. Неперевершений поточний облік витрат в місцях виникнення затрат, виявлення можливих відхилень від встановлених норм, причин, винуватців цих відхилень повинен задовільнити потреби оперативного управління виробництвом.

В основі організації обліку витрат на виробництво лежать слідуючі принципи:

—документування витрат і повне їх відображення на рахунках обліку виробництва;

— групування витрат по об’єктам обліку і місцям їх виникнення;

— відповідність об’єктів обліку витрат з об’єктами калькулювання собівартості продукції, показників обліку фактичних витрат з нормативними, плановими;

— розширення кола витрат, які відносяться на об’єкти обліку за прямим призначенням;

— здійснення оперативного контролю за витратами виробництва і формуванням собівартості продукції.

Розділ 1. Теоретичні основи формування та обліку собівартості продукції

1.1 Загальні основи побудови обліку формування витрат виробництва продукції (робіт, послуг)

Облік витрат на виробництво продукції (робіт, послуг) здійснюється на підставі Типових положень з планування, обліку і калькулювання собівартості продукції (робіт, послуг), затверджених постановами Кабінету Міністрів Украни:

- № 186 від 09.02.86 р. (будівельно-монтажні роботи);

- № 334 від 18.03.96 р. (торговельна діяльність);

- № 452 від 23.04.96 р. (сільськогосподарські підприємства);

- № 473 від 26.04.96 р. (промисловість);

Інструкції з планування, обліку і калькулювання собівартості робіт (послуг) на підприємствах і організаціях житлово-комунального господарства № 24 від 31.03.97 р., а також на підставі Законів України:

- "Про податок на додану вартість" № 168/97-ВР від 03.04.97 р.;

- "Про внесення змін і доповнень до Закону України "Про оподаткування прибутку підприємств" № 283/97-ВР від 22.05.97 р.;

- Положення (стандарт) бухгалтерського обліку 16 "Витрати" (Наказ Міністерства фінансів України № 318 від 31 грудня 1999 р., зареєстрований в Міністерстві юстиції України № 27/4248 від 19 січня 2000 р.).

Витрати виробництва - це спожиті в процесі виробництва засоби виробництва, які втілюють у собі минулу працю (сировину, матеріали, амортизацію основних засобів, працю працівників, зайнятих у процесі виробництва теперішньому) з відповідними на неї нарахуваннями та ін [1].

Операційні витрати - це витрати, що пов'язані з діяльністю по реалізації продукції та управлінням підприємством. Вони характеризують витрати, що були у звітному періоді і безпосередньо не пов'язані з виробництвом продукції. Операційні витрати як. правило поділяються на адміністративно-управлінські, витрати на збут та витрати, пов'язані з науково-дослідницькими й дослідно-конструкторськими роботами.

Валові витрати (згідно із Законом України № 283/97-ВР, ст. 5) - це сума будь-яких витрат платника податку у грошовій, матеріальній або нематеріальній формах, здійснюваних як компенсація вартості товарів (робіт, послуг), які придбаваються (виготовляються) таким платником податку для їх подальшого використання у власній господарській діяльності.

Положення (стандарт) бухгалтерського обліку 16 "Витрати" визначає методологічні принципи формування в бухгалтерському обліку інформації про витрати підприємства та її розкриття у фінансовій звітності.

Витрати відображаються в бухгалтерському обліку одночасно зі зменшенням активів або збільшенням зобов'язань [11].

Перелік і склад калькулювання виробничої собівартості продукції (робіт, послуг) установлюються підприємством.

До виробничої собівартості продукції (робіт, послуг) включаються:

- прямі матеріальні витрати;

- прямі витрати на оплату праці;

- інші прямі витрати;

- загальновиробйичі витрати.

До складу прямих матеріальних витрат включається вартість сировини та основних матеріалів, що утворюють основу вироблюваної продукції, купівельних напівфабрикатів і комплектуючих виробів, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат.

До складу прямих витрат на оплату праці включаються заробітна плата та інші виплати робітникам, зайнятим у виробництві продукції, виконанні робіт або наданні послуг, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат.

До складу інших прямих витрат включаються всі інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат, зокрема відрахування на соціальні заходи, плата за оренду земельних майнових паїв, амортизація тощо.

Згідно із Законом України "Про бухгалтерський облік і фінансову звітність в Україні" № 996-ХІУ від 16.07.99 р. і Положенням (стандартом) бухгалтерського обліку І "Загальні вимоги до фінансової звітності" до витрат, пов'язаних зі зменшенням економічних вигод (активів) або зі збільшенням зобов'язань протягом облікового періоду відносяться:

а) витрати, що виникають у зв'язку зі зменшенням активів:

- списання сировини, матеріалів на виробництво (рах. № 23), матеріалів для ремонту обладнання, на адміністративні потреби;

- витрати від знецінення запасів;

- нестачі запасів (сировини, комплектуючих, готової продукції, товарів тощо);

- нарахування амортизації;

- списання основних засобів, нематеріальних активів, МШП та інших необоротних активів, що стали непридатними і не використовуються;

- визнані економічні санкції - штрафи, пені, неустойки, що підлягають сплаті чи сплачені;

- нарахування резерву сумнівних боргів або списання дебіторської заборгованості, що не може бути погашена.

Таким чином, все, що не може бути визнане активом, списується на витрати;

б) витрати, що збільшують зобов'язання підприємства:

- заробітна плата;

- податки, збори, обов'язкові платежі;

- відрахування на обов'язкове та добровільне страхування;

- транспортні витрати;

- послуги сторонніх організацій (консультаційних, юридичних, медичних, аудиторських);

- оренди, витрат зв'язку, послуг з реклами, комунальних послуг, інше нарахування витрат, пов'язаних зі збільшенням зобов'язань.

Особливістю нових Національних стандартів є те, що всі витрати, пов'язані зі звітним періодом, відноситимуться на витрати такого періоду. Навіть такі витрати, як крадіжки, сплачені штрафи відноситимуться на рахунки обліку витрат, оскільки ці та подібні витрати пов'язані зі зменшенням або збільшенням зобов'язань — зменшують прибуток (не оподатковуваний), а відповідно зменшують і власний капітал [14].

Метою обліку собівартості продукції є своєчасне, повне і достовірне визначення фактичних витрат, пов'язаних з виробництвом продукції, а також контроль за використанням матеріальних, трудових і грошових ресурсів та інших витрат. Дані обліку витрат на виробництво продукції використовуються для визначення результатів діяльності структурних підрозділів і підприємства в цілому, фактичної ефективності організаційно-технічних заходів, спрямованих на розвиток і вдосконалення виробництва, для планово-економічних і аналітичних розрахунків.

За місцем виникнення витрати на виробництво продукції групуються за цехами, дільницями, службами й іншими адміністративне обособленими структурними підрозділами виробництв.

Залежно від характеру і призначення виконуваних процесів виробництво поділяється на основне, допоміжні та обслуговуючі виробництва і господарства.

До основного виробництва належать цехи, дільниці, що беруть безпосередню участь у виготовленні продукції.

Допоміжні виробництва призначені для обслуговування цехів основного виробництва: виконання робіт з ремонту основних засобів, забезпечення інструментом, запасними частинами для ремонту обладнання, різними видами енергії, транспортними та іншими послугами. До них належать ремонтні цехи, експериментальні, енергетичні, транспортні та інші підрозділи.

До обслуговуючих виробництв і господарств (непромислового господарства) належать: незаводський транспорт житлово-комунальне господарство і культурно-побутові заклади, підсобні сільськогосподарські підприємства та інші структурні підрозділи, які не беруть участі у виробництві товарної продукції [15].

Всі витрати на виробництво включаються до собівартості окремих видів продукції, робіт, послуг (у тому числі окремих виробів, виготовлених за індивідуальним замовленням) або груп однорідних виробів.

Витрати на виробництво продукції класифікуються за елементами і статтями калькуляції.

Під елементами витрат розуміють економічно однорідні види витрат.

Витрати за статтями калькуляції - це витрати на окремі види виробів, а також витрати на основне і допоміжне виробництва.

За способами перенесення вартості на продукцію витрати поділяються на прямі та непрямі.

До прямих витрат належать витрати, пов'язані з виробництвом окремих видів продукції (на сировину, основні матеріали, купівельні вироби і напівфабрикати тощо), що можуть бути безпосередньо включені до їх собівартості.

До непрямих витрат належать витрати, пов'язані з виробництвом декількох видів продукції (витрати на утримання та експлуатацію обладнання, загальновиробничі), що включаються до собівартості продукції (робіт, послуг) за допомогою спеціальних методів. Непрямі витрати створюють комплексні статті калькуляції (тобто складаються з витрат, що включають декілька елементів), котрі відрізняються за функціональною роллю у виробничому процесі.

За ступенем впливу обсягу виробництва на рівень витрат останні поділяються на умовно-перемінні та умовно-постійні.

До умовно-перемінних витрат належать витрати, абсолютний розмір яких збільшується із збільшенням обсягу випуску продукції та знижується з його зменшенням. До умовно-перемінних витрат належать витрати на сировину і матеріали, купівельні комплектуючі вироби, напівфабрикати, технологічне паливо та енергію, на оплату праці працівникам, зайнятим у виробництві продукції (робіт, послуг), з відрахуванням на соціальні заходи, а також інші витрати.

Умовно-постійні - це витрати, абсолютний розмір яких із збільшенням (зменшенням), випуску продукції істотно не змінюється. До умовно-постійних належать витрати, пов'язані з обслуговуванням і управлінням виробничою діяльністю цехів, а також витрати на забезпечення господарських потреб виробництва.

Витрати на виробництво продукції (робіт, послуг) поділяються за календарними періодами на поточні й одноразові.

Поточні витрати, тобто постійні - це звичайні витрати, або витрати з періодичністю менше місяця.

Одноразові витрати - це одноразові витрати або витрати, які здійснюються періодично (періодичність більше місяця) і спрямовуються на забезпечення процесу виробництва протягом тривалого часу.

Витрати на переробку (виробництво) запасів включають прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати, а також постійні змінні виробничі накладні витрати.

Розподілення постійних виробничих накладних витрат базується на нормальній потужності виробничого устаткування, "а" змінні виробничі накладні витрати розподіляються на кожну одиницю виробництва на базі фактичного використання виробничих потужностей.

Таким чином, виробнича собівартість — це грошовий вираз безпосередніх витрат підприємства, пов'язаних з виробництвом продукції, виконаних робіт та наданих послуг [19].

1.2 Групування витрат за статтями калькуляції

Калькуляція (від лат. саісиїаііо - обчислення) - це обчислення собівартості одиниці продукції, виконаних робіт та послуг, а також заготівельної собівартості матеріальних цінностей та засобів виробництва за елементами витрат. Калькуляції складають на продукцію основного і допоміжного виробництв щомісячно, за квартал і рік за цільовим призначенням. Розрізняють такі види калькуляції: планові (складають на основі прогресивних норм витрачання засобів виробництва та робочого часу й використовують як вихідні дані при встановленні цін), кошторисні (стосуються нових видів продукції, робіт та послуг для розрахунку відпускних цін) і нормативні (складають на основі існуючих норм використання засобів виробництва та робочого часу). Ці види калькуляції є. попередніми, їх розробляють до початку виробництва продукції та використовують при складанні кошторису. Калькуляції, що за даними бухгалтерського обліку відображають фактичні витрати, називаються звітними. Вони потрібні для контролю за виконанням планових завдань із собівартості продукції та для виявлення резервів подальшого зменшення витрат [12].

Калькуляції складають на кожному підприємстві за встановленим. переліком статей витрат. Розрізняють калькуляції собівартості цехову, виробничу, повну, галузеву тощо. Витрати, пов'язані з виробництвом і збутом (реалізацією) продукції (робіт, послуг), під час планування, обліку і калькулювання собівартості продукції (робіт, послуг) групуються за відповідними статтями..

Згідно з Інструкцією № 291 від 30.11.99 р. р-" Адміністративні витрати" (рах. № 92) не І включаються до виробничої собівартості, а "Витрати І на збут" (рах. № 93) — до повної собівартості продукції (робіт, послуг). Зібрані витрати на дебеті цих ?, рахунків списуються на зменшення фінансових результатів:

"Загальновиробничі витрати" (рах. № 91) списуються на рах. № 23 "Виробництво" та № 90 "Собівартість реалізації" шляхом розподілу.

До статті калькуляції "Сировина і матеріали" (субрах. № 201 замість № 05) включається вартість:

- сировини і матеріалів, що входять до складу виготовлюваної продукції, створюючи її основу, або є необхідним Компонентом для виготовлення продукції (робіт, послуг);

- купованих матеріалів, що використовуються у процесі виробництва продукції (робіт, послуг) для забезпечення нормального технологічного процесу і пакування продукції.

До цієї ж статті належать витрати, пов'язані з використанням природної сировини, у частині відрахувань для покриття витрат на геологорозвідку і геологопошуки корисних копалин, на рекультивацію земель, плата за деревину, продану на пні, і за воду, що вибирається з водогосподарських систем у межах затверджених лімітів, а також платежі за використання інших природних ресурсів.

Витрати по статті "Сировина і матеріали" включаються безпосередньо до. собівартості окремих видів продукції та замовлень.

Витрати на куповані матеріали, що використовуються в процесі виробництва продукції (робіт, послуг) для забезпечення нормального технологічного процесу і пакування продукції, віднесення яких безпосередньо до собівартості окремих видів продукції ускладнено, включаються до собівартості продукції у такому порядку:

а) встановлюються норми витрат цих матеріалів на кожний вид продукції;

б) відповідно до встановлених норм витрат і цін матеріалів визначаються кошторисні ставки на одиницю продукції, які періодично переглядаються відповідно до зміни норм витрат матеріалів або цін;

в) фактичні витрати на зазначені матеріали включаються до собівартості окремих видів продукції, товарної продукції та незавершеного виробництва пропорційно до кошторисних ставок.

Допускається не встановлювати кошторисні ставки купованих матеріалів на одиницю продукції, а відносити їх фактичні витрати на собівартість пропорційно до витрат за нормою.

В окремих галузях промисловості стаття калькуляції "Сировина і матеріали" може бути деталізована з урахуванням характеру, структури й організації виробництва.

Так, у машинобудівельній, суднобудівельній, харчовій, окремих галузях хімічної та нафтохімічної промисловості можливе виділення в окрему комплексну статтю калькуляції напівфабрикатів власного виробництва. При цьому під напівфабрикатами власного виробництва розуміються продукти, одержані в окремих цехах, переділах, які ще не пройшли всі встановлені технологічним процесом операції та підлягають доробці у наступних цехах, переділах цього ж підприємства або комплектуванню у вироби.

Не належать до напівфабрикатів матеріали, виготовлені підприємством для власних потреб (металеві вироби, електроди, інструменти загального призначення тощо), які оприбутковуються на відповідному балансовому рахунку товарно-матеріальних цінностей і в подальшому обліку не відрізняються від куплених [14].

До статті калькуляції "Куплені комплектуючі вироби, напівфабрикати, роботи і послуги виробничого характеру сторонніх підприємств і організацій" (субрах. № 202) включається вартість:

- купованих комплектуючих виробів і напівфабрикатів, що потребують монтажу або додаткової обробки на даному підприємстві;

- робіт і послуг виробничого характеру, які виконуються сторонніми підприємствами або структурними підрозділами підприємства, що не належать до основного виду діяльності. До робіт і послуг виробничого характеру належать: здійснення окремих операцій з виготовлення продукції, обробка сировини і споживчих матеріалів, часткова обробка напівфабрикатів і виробів тощо за умови, що ці послуги відносяться безпосередньо на собівартість конкретних видів продукції.

Вартість купованих комплектуючих виробів, напівфабрикатів, робіт і послуг виробничого характеру включається безпосередньо до вартості окремих видів і замовлень.

Не відображається в даній статті калькуляції (а також у собівартості продукції) вартість комплектуючого обладнання, яке оплачується за рахунок замовника вище ціни за виріб, не потребує обробки й монтажу на підприємстві і не включається' до його валової продукції.

До такого обладнання належать електрообладнання (готові машини або окремі технологічні вузли, що надходять від заводів-суміжників на завод, який є головним постачальником всього комплексу обладнання) установок для хімічних і нафтохімічних заводів, бурового обладнання тощо, що не потребує обробки й монтажу головним заводом ані у себе, ані у замовника, а також комплектуюче обладнання, що надійшло до замовника транзитом, проминувши завод головного постачальника, безпосередньо з заводів-суміжників, розрахунок за яке здійснює завод головний постачальник. У суднобудівельній промисловості в окрему статтю калькуляції відкремлюються контрагентські поставки і роботи. У цій статті відображається вартість механізмів і виробів, повністю закінчених підприємством-контрагентом і готових до монтажу на суднах, а також контрагентські роботи з монтажу суднового обладнання, електрообладнання суден тощо під час будівництва (ремонту) суден.

Розрахунок витрат здійснюється для кожного судна (замовлення) відповідно до переліку контрагентських поставок і робіт, передбачених у заводській нормативно-технічній документації.

Витрати по статті калькуляції "Контрагентські поставки і роботи" безпосередньо включаються до собівартості окремих виробів і замовлень.

До статті калькуляції "Паливо та енергія на технологічні потреби" (субрах. № 203 замість рах. № 06) відносяться витрати на всі види палива (як одержані від сторонніх підприємств і організацій, так і виготовлені самим підприємством), безпосередньо використовувані у процесі виробництва продукції.

Витрати на сировину, матеріали, куповані комплектуючі вироби, напівфабрикати, паливо, енергію та інші матеріальні ресурси формуються виходячи з цін придбання, включаючи витрати на транспортування, зберігання і доставку, які здійснюються сторонніми організаціями, матеріальних витрат, пов'язаних з транспортною доставкою (у тому числі вантажно-розвантажувальні роботи) матеріальних ресурсів транспортом і персоналом підприємства, втрат від нестачі матеріальних цінностей у дорозі в межах норм природного убутку.Транспортно-заготівельні витрати на сировину, матеріали, куповані комплектуючі вироби, напівфабрикати і паливо в окрему статтю калькуляції не виокремлюються, а включаються до вартості (статті) вказаних матеріальних ресурсів. Облік цих витрат ведеться за групами і підгрупами матеріальних ресурсів, що використовуються у виробництві, та їх відносної величини щодо придбаних матеріалів (тверде паливо, рідке паливо, шихтові матеріали, скло, метали за групами тощо).

В окремих галузях промисловості (машинобудівній, деревообробній, нафтохімічній, харчовій тощо) можливе виділення транспортно-заготівельних витрат в окрему статтю витрат.

У статті калькуляції "Зворотні відходи" відображається вартість повернутих відходів, що відраховуються із загальної суми матеріальних витрат, віднесеної на собівартість продукції.

До статті калькуляції "Основна заробітна плата" (субрах. №661 замість субрах. № 70-1) відносяться витрати нарахованої основної заробітної плати відповідно до прийнятих підприємством систем оплати праці у вигляді тарифних ставок (окладів) і відрядних розцінок для працівників, зайнятих виробництвом продукції.

До статті калькуляції "Додаткова заробітна плата" (субрах. № 661 замість субрах. № 70-1) відносяться витрати нарахованої виробничому персоналові підприємства додаткової заробітної плати за працю понад визначені норми, за трудові успіхи й винахідництво і за особливі умови праці. Вона містить доплати, надбавки, гарантійні й компенсаційні виплати, передбачені законодавством, премії, пов'язані з виконанням виробничих завдань і функцій.

До статті калькуляції "Відрахування на соціальні заходи" (рах. № 65 замість рах. № 69) відносяться:

1) відрахування на обов'язкове державне соціальне страхування, у тому числі на обов'язкове соціальне страхування на випадок безробіття;

2) відрахування на обов'язкове державне пенсійне страхування (до Пенсійного фонду), а також відрахування на додаткове пенсійне страхування (здійснюється згідно з порядком, визначеним законодавством).

До статті калькуляції "Витрати, пов'язані з підготовкою й освоєнням виробництва продукції" (рах. № 20, 65, 66 та ін. замість рах. № 05, 70, 69 та ін.) відносяться витрати:

- на підготовчі роботи у добувних галузях;

- збільшені витрати на виробництво нових видів продукції в період їх освоєння, включаючи перші видання книг, а також витрати, пов'язані з підготовкою і освоєнням випуску продукції, не призначеної для серійного або масового виробництва;

- на освоєння нового виробництва, цехів і агрегатів (пускові витрати);

- на винахідництво і раціоналізацію.

До статті калькуляції "Витрати, пов'язані з підготовкою й освоєнням виробництва продукції" у добувних галузях включаються: дорозвідка родовищ, очищення території зони відкритих гірничих робіт, майданчиків для зберігання родючих шарів грунтів, що використовуються для наступної рекультивації земель, тощо.

Витрати, пов'язані з освоєнням нових видів продукції, належать до витрат майбутніх періодів (рахунок № 39) і включаються до собівартості виробів частинами протягом встановленого (не більше дворічного) терміну з моменту початку їх серійного або масового випуску, виходячи з кошторису цих витрат і кількості продукції, що випускається за цей період.

До статті "Загальновиробничі витрати" (рах. № 91 замість рах. № 24, 25) включаються витрати згідно із Положенням (стандартом) 16 [10]:

- витрати на управління виробництвом (оплата праці апарату управління цехами, дільницями тощо; відрахування на соціальні заходи і медичне страхування апарату управління цехами, дільницями тощо; виплати на оплату службових відряджень персоналу цехів, дільниць тощо);

1.3 Облік затрат на виробництво і калькулювання собівартості продукції

Для узагальнення інформації про затрати на виробництво продукції (робіт, послуг) Планом рахунків передбачений синтетичний рахунок 23 «Виробництво», до якого відкривається стільки субрахунків, скільки видів діяльності робіт, послуг) здійснюється підприємством (промисловість, сільське господарство, будівництво, торгівля наука, допоміжні, підсобні виробництва, некапітальні роботи, ремонт основних засобів та ін.).

Аналітичний облік порахунку 23 «Виробництво» ведеться за видами виробництв, статтями витрат і видами або групами продукції, що виробляється. На великих підприємствах аналітичний облік витрат може вестися за підрозділами підприємства та центрами витрат і відповідальності.

По дебету рахунка 23 «Виробництво» та його аналітичних рахунків протягом звітного періоду відображають прямі матеріальні, трудові та інші прямі витрати в кореспонденції з кредитом рахунків [9]:

20 «Виробничі запаси» (на вартість використаної у виробництві сировини, матеріалів, покупних напівфабрикатів, комплектуючих виробів, технологічного палива тощо);

22 «Малоцінні і швидкозношувані предмети» (на вартість використання у виробництві інструментів, пристосувань тощо);

66 «Розрахунки з оплати праці» (на суму основної і додаткової заробітної плати та інших виплат працівникам, які зайняті у виробництві продукції, виконанні робіт та наданні послуг, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат);

65 «Розрахунки за страхуванням» (на суму відрахувань на пенсійне забезпечення, соціальне страхування, соціальне страхування на випадок безробіття та інші соціальні заходи);

685 «Розрахунки з іншими кредиторами» (на вартість послуг, наданих сторонніми організаціями для виробничих потреб) та ін.

Наприкінці місяця на дебет рахунка 23 «Виробництво» з кредита рахунка 91 «Загальновиробничі витрати» списуються загальновиробничі витрати в сумі, що за розрахунком підлягає включенню до витрат на виробництво продукції (робіт, послуг).

Отже, на дебеті рахунка 23 «Виробництво» і його аналітичних рахунках наприкінці місяця відображаються всі виробничі затрати — як основні, так і накладні. З кредита рахунка 23 «Виробництво» списують вартість поворотних відходів (у кореспонденції з дебетом рахунка 209 «Інші матеріали»), виробничого браку, якщо від має місце (на дебет рахунка 24 «Брак у виробництві») і виробничу собівартість випущеної з виробництва готової продукції (на дебет рахунка 26 «Готова продукція»).

Сальдо (дебетове) рахунка 23 «Виробництво» відображає затрати у незавершене виробництво (тобто залишки деталей, напівфабрикатів, виробів, що знаходяться в процесі виробництва). Для визначення затрат у незавершене виробництво наприкінці місяця проводиться його інвентаризація, визначається ступінь готовності виробів, а потім проводиться їх оцінка виходячи фактичних матеріальних і трудових затрат.

При визначенні фактичної виробничої собівартості випущеної з виробництва готової продукції (виконаних робіт, наданих послуг) до затрат у незавершене виробництво на початок місяця додають затрати за місяць (зменшені на вартість поворотних відходів) і віднімають затрати у незавершене виробництво на кінець місяця [17].

На фактичну собівартість випущеної із виробництва готової продукції (виконаних робіт, послуг) у бухгалтерському обліку роблять запис по кредиту рахунка 23 «Виробництво» і дебету рахунків:

- 26 «Готова продукція» (на виробничу собівартість ви пущеної готової продукції).

- 90 «Собівартість реалізації» (на виробничу собівартості зданих замовникам робіт, послуг).

Розділ 2. Облік собівартості продукції на підприємстві

2.1 Облік витрат виробництва

Для обліку витрат виробництва можуть використовуватись рахунки класу 8 "Витрати за елементами" або класу 9 "Витрати діяльності" або класу 8 і 9 одночасно.

Рахунки класу 8 "Витрати за елементами" призначені для узагальнення інформації про витрати підприємства протягом звітного періоду (табл. 2.1).

Таблиця 2.1 Склад і призначення рахунків класу 8 "Витрати за елементами"

| Коди рахунків | Назва рахунків | Призначення рахунків |

| 80 | "Матеріаль-ні витрати" | Для узагальненая інформації про матеріальні витрати за звітний період. Облік ведеться за субрахунками, що відкриваються за видами матеріальних витрат |

| 81 | "Витрати на оплату праці" | Для узагальнення інформації про витрати на оплату праці за звітний період. Облік ведеться за субрахунками, що відкриваються за видами витрат |

| 82 | "Відраху-вання на соціальні заходи" | Для узагальнення інформації про витрати на соціальні заходи за звітний період. Облік ведеться за субрахунками, що відкриваються за видами відрахувань соціального характеру |

| 83 | "Амортиза-ція" | Для узагальнення інформації про суму нарахованої амортизації основних засобів, нематеріальних активів, інших необоротних матеріальних активів |

| 84 | "Інші операційні витрати" | Для обліку операційних витрат, що не відображаються на інших рахунках класу 8 |

| 85 | "Інші затрати" | Для обліку витрат на інвестиційну та фінансову діяльність, витрат від надзвичайних подій та податків на прибуток |

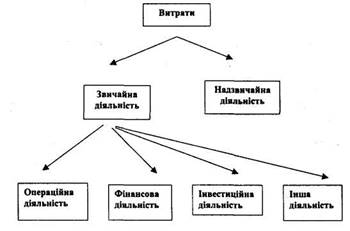

Групування витрат за видами діяльності наведено нарис. 2.1.

Рис. 2.1. Групування витрат за видами діяльності

За дебетом рахунків класу 8 ведеться облік усіх витрат підприємства, які списуються до дебету рахунка 23 "Виробництво" в частині прямих і виробничих накладних витрат та до дебету рахунка 79 "Фінансові результати" в частині адміністративних витрат, витрат на збут, інших операційних витрат. Якщо підприємством ведеться облік витрат за рахунками класу 9 "Витрати за статтями", то рахунки класу 8 є транзитними і використовуються лише для перегрупування нагромаджених за статтями витрат за економічними елементами.

Рахунки 9 класу "Витрати діяльності" застосовуються для узагальнення інформації про витрати операційної, інвестиційної, фінансової діяльності, витрати на запобігання надзвичайним подіям та ліквідацію їх наслідків. Вони призначенні для відображення здійснених витрат за видами діяльності (табл. 2.2.).

Таблиця 2.2

Склад і призначення рахунків класу 9 "Витрати діяльності"

| Код рахун-ка | Назва рахунка | Призначення рахунка | |

| 90 | "Собівартість реалізації" | Призначений для узагальнення інформації про собівартість реалізованої готової продукції, товарів, виконаних робіт, наданих послуг | |

| 91 | "Загальнови-робничі витрати" | Ведеться облік виробничих накладних витрат на організацію виробництва та управління цехами, дільницями, відділеннями підприємства, а також витрат на утримання і експлуатацію машин та обладнання | |

| 92 | "Адміністра-тивні витрати" | Відображаються загальногосподарські витрати, пов'язані з управлінням та обслуговуванням підприємства | |

| 93 | "Витрати на збут" | Ведеться облік витрат, пов'язаних зі збутом (реалізацією, продажем), продукції, товарів, робіт, послуг | |

| 94 | "Інші операційні витрати діяльності" | Ведеться облік витрат діяльності, крім витрат, відображених на рахунках 90-93. | |

| 95 | "Фінансові витрати" | Ведеться облік витрат фінансової діяльності підприємства | |

| 96 | "Втрати від участі в капіталі" | Ведеться облік зменшення вартості інвестицій, які облічуються за методом участі в капіталі при веденні інвестиційної діяльності | |

| 97 | "Інші витрати" | Ведеться облік витрат, що виникають в процесі звичайної діяльності (крім фінансових), але не пов'язані з виробництвом або реалізацією товарів, робіт, послуг | |

| 98 | "Податки на прибуток" | Ведеться облік належної за даними бухгалтерського обліку суми податку на прибуток від звичайної діяльності та надзвичайних подій | |

| 99 | "Надзвичайні витрати" | Ведеться облік витрат і втрат, пов'язаних з подіями або операціями, які відрізняються від звичайної діяльності підприємства, та не очікується, що вони повторюватимуться періодично або в кожному звітному періоді | |

За дебетом рахунків цього класу відображаються суми витрат, за кредитом — списання суми витрат в кінці звітного року або щомісяця на рахунок 79 "Фінансові результати".

2.2 Фінансовий облік витрат та формування собівартості продукції

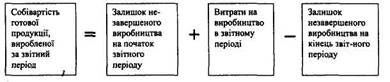

Собівартість виготовленої продукції формується за окремими об'єктами обліку витрат на аналітичних рахунках субрахунку 23 "Виробництво". Зведені за аналітичними рахунками витрати збираються за дебетом рахунка 23 "Виробництво".

Списані за кредитом рахунка 23 "Виробництво" витрати складають собівартість продукції, виготовленої за звітний період.

Собівартість виготовленої продукції у звітному періоді продукції визначається за алгоритмом:

Витрати на виробництво продукції відображаються на рахунках бухгалтерського обліку такими записами:

Таблиця 2.3 Відображення в обліку витрат на виробництво продукції

№ з/п |

Зміст операції | Кореспонденція рахунків | |||

| Дебет | Кредит | ||||

| 1 | 2 | 3 | 4 | 5 | б |

| 1 | Передані матеріали у виробництво | 23 | "Виробництво" | 201 | "Виробничі запаси" |

| 2 | Використання палива | 23 | "Виробництво" | 203 | "Паливо" |

| 3 | Використання МШП | 23 | "Виробництво" | 22 | "Малоцінні та швидкозношуван і предмети" |

| 4 | Напівфабрикати, передані в подальшу переробку | 23 | "Виробництво" | 25 | "Напівфабрикати" |

| 5 | Нарахована заробітна плата виробничим працівникам | 23 | "Виробництво" | 661 | "Розрахунки за заробітною платою" |

| б | Нараховані відрахування на соціальні заходи працівникам виробництва | 23 | "Виробництво" | 65 | "Розрахунки за страхуванням" |

| 7 | Віднесені на виробництво витрати електроенергії | 23 | "Виробництво" | 63 | "Розрахунки з постачальниками і підрядниками" |

| 8 | Нарахована пряма амортизація основних засобів виробничого призначення | 23 | "Виробництво" | 131 | "Знос основних засобів" |

| 9 | Затрати допоміжних цехів, розподілені на основне виробництво | 23 | "Виробництво" | 23 | "Виробництво" |

| 10 | Загальновиробничі витрати, що включаються до собівартості продукції | 23 | "Виробництво" | 91 | "Загально-виробничі витрати" |

| 11 | Оприбуткування готової продукції | 26 | "Готова продукція" | 23 | "Виробництво" |

Облік прямих витрат

Групування витрат на прямі та непрямі залежить від особливостей діяльності підприємства, номенклатури виробництва, організаційної структури, технологічного процесу тощо.

Наприклад, якщо у цеху виробляють один вид продукції або декілька видів продукції в умовах ритмічного виробництва, то витрати на амортизацію та утримання обладнання будуть прямими. Якщо в цеху виробляють значну номенклатуру продукції, особливо в умовах неритмічного виробництва, то названі витрати будуть непрямими.

На більшості видів виробництв до прямих відносять витрати на оплату праці робітників виробництва та витрати на основні матеріали.

Облік матеріалів, витрачених на виробництво Витраченими на виробництво вважаються матеріали, що увійшли в звітному періоді у собівартість виготовленої продукції, або такі, обробку яких розпочато. Всі інші залишки матеріалів: на робочих місцях, у цехових коморах, вважаються запасами і обліковуються на дебеті рахунка 20 "Виробничі запаси".

Відпуск матеріалів на виробництво здійснюється за визначеною для окремих груп матеріалів оцінкою, за якою вони і включаються до собівартості продукції. При відпуску основних матеріалів зі складу у первинних документах на списання вказується напрям їх використання (вид виготовлюваної продукції, номер замовлення та ін.). За допоміжними матеріалами вказують напрям використання лише за умови, шо вони сприяють процесу виробництва або забезпечують його за одним видом продукції.

Для потреб фінансового обліку необхідна інформація про витрачання матеріалів за окремими класифікаційними групами у звітному періоді на підприємстві в цілому.

Облік витрачання матеріалів у звітному періоді визначають за такими методами:

- документування;

- інвентарний;

- партіонний.

При використанні методу документування на підставі первинних документів (лімітно-збірних карт, накладних, вимог) визначають фактичне витрачання матеріалів звітного періоду. Розрахунок кількості відпущених матеріалів здійснюють з урахуванням обсягу фактичного виробництва продукції за нормативами. Цей метод доцільно використовувати на підприємствах, що не мають незавершеного виробництва.

При інвентарному методі в кінці кожного звітного періоду проводять інвентаризацію залишків невикористаних відпущених зі складу на виробництво матеріалів. Після цього визначають вартість фактично використаних матеріалів: до початкового залишку на робочих місцях і в цеховій коморі додають відпущені матеріали і віднімають кінцевий залишок. Інвентарний метод дозволяє також визначити і матеріали, обробка яких розпочата на кінець звітного періоду. Інвентарний метод доцільно використовувати на підприємствах, що потребують наявності залишків матеріалів у цехах, а також мають незавершене виробництво на кінець звітного періоду [17].

Партіонний спосіб обліку витрат матеріалів на виробництво використовують у виробництвах, де можливо здійснювати контроль за кожною партією розкрою. Наприклад, розкрій металів, тканин, шкіри тощо. При цьому попередньо визначається вихід деталей за окремою партією, який заноситься в Акт розкрою. Порівняння фактичного витрачання матеріалів з розрахунковим дає можливість проконтролювати виконання норм витрат матеріалів та виходу продукції.

Наведені методи обліку матеріалів дають можливість не тільки визначати фактичне витрачання матеріалів, а й виявити відхилення від встановлених норм.

При відпуску матеріалів на виробництво в межах норм складаються облікові записи:

Дебет 23 "Виробництво";

Кредит 20 "Виробничі запаси";

Кредит 22 "Малоцінні та швидкозношувані предмети".

При відпуску прямих матеріалів понад визначені норми слід зробити записи на рахунках:

Дебет 901 "Собівартість реалізованої готової продукції";

Кредит 20 "Виробничі запаси";

Кредит 22 "Малоцінні та швидкозношувані предмети".

Аналітичний облік запасів за синтетичними рахунками ведеться у відомості М-11, затвердженій наказом Міністерства фінансів України від 29.12.2000 р. за № 356 "Про затвердження методичних рекомендацій із застосування регістрів бухгалтерського обліку".

Поля кодів форми М - 11 заповнюються у тому випадку, коли на підприємстві застосовується система кодів. Списання матеріалів на виробництво в цехах здійснюється на основі нарядів на виконання робіт, з урахуванням норм на списання сировини та матеріалів на виробництво одиниці продукції.

Рис. 2.4 Загальний вигляд форми М - 11

Понаднормативне витрачання матеріалів не відноситься на собівартість продукції (робіт, послуг), а включається до собівартості реалізованої продукції.

Матеріальні витрати зменшуються на суму повернених відходів, які оцінюються за обліковими оцінками.

Повернені відходи - це залишки сировини, матеріалів, напівфабрикатів та інших видів матеріальних цінностей, які утворилися в процесі виробництва продукції (робіт, послуг), втратили частково або повністю свої споживчі якості, через що використовуються з вищими витратами або не використовуються за прямим призначенням.

Прямою вважається заробітна плата робітників, зайнятих на виробництві, яку можна безпосередньо віднести до конкретного об'єкта витрат [21].

При відрядній формі оплати праці заробітна плата робітників відноситься на об'єкти обліку витрат за первинними документами: нарядами, маршрутними листами, рапортами про виробіток тощо. Узагальнення цих витрат здійснюється у калькуляціях фактичної собівартості окремих видів продукції, процесів, інших об'єктів. При погодинній оплаті праці заробітна плата робітників розподіляється за видами виробів, за процесами тощо і є прямою статтею калькуляції. Додаткова заробітна плата, премії та доплати робітникам розподіляються пропорційно до основної. Одночасно з розподілом заробітної плати створюється резерв на виплату відпусток працівникам. Резерв створюється у відсотку до фонду основної та заробітної плати робітників з урахуванням суми необхідних нарахувань до соціальних фондів.

При цьому складається така кореспонденція рахунків: Дебет 23 "Виробництво";

Кредит 471 "Забезпечення виплат відпусток".

Сума резерву визначається до собівартості виготовленої продукції при його створенні.

При нарахуванні прямої заробітної плати робітникам складається проводка:

Дебет 23 "Виробництво";

Кредит 661 "Розрахунки за заробітною платою".

Якщо заробітна плата нараховується понад встановлені норми, то її сума відноситься на собівартість реалізації. При цьому складається кореспонденція:

Дебет 901 "Собівартість реалізованої готової продукції";

Кредит 661 "Розрахунки за заробітною платою".

При цьому аналізуються напрямки і причини відхилень, встановлюються винуватці.

Основою для обліку витрат робочого часу є наряд.

При заповнені наряду необхідно користуватися міжгалузевими укрупненими нормативами часу на роботи, що виконуються на відповідних верстатах для різних типів виробництв, державним стандартом України ДСТУ 2961 - 94 та Галузевою угодою на відповідний рік, яка всановлює умови організації, оплати та охорони праці, пільги та соціальні гарантії на промислових підприємствах [3].

Розробку, видавництво та росповсюдження в Україні нормативних матеріалів з міжгалузевих норм праці та інших нормативно-методичних матеріалів здійснює "Центр продуктивності" Міністерства праці та соціальної політики України.

Рис. 2.5 Загальний вигляд наряду

Віднесення до інших прямих витрат залежить від особливостей виробництва. Якщо в цеху випускається один вид продукції або декілька видів в умовах ритмічного виробництва, то до прямих витрат можуть відноситись:

- амортизація основних засобів виробничого призначення;

- амортизація МШП;

- витрати на утримання і експлуатацію обладнання;

- відрахування на соціальні заходи;

- інші витрати.

Нарахування амортизації за основними засобами здійснюється за визначеними обліковою політикою методами для окремих груп основних засобів.

При цьому складається кореспонденція рахунків:

Дебет 23 "Виробництво";

Кредит 131 "Знос основних засобів".

Вартість необоротних МШП списується на витрати виробництва в залежності від методу нарахування амортизації, передбаченою для них обліковою політикою підприємства. Облік допоміжних матеріалів

Допоміжні матеріали відносяться до прямих матеріальних витрат за умови, якщо їх відсутність є значною в структурі витрат і підприємство вважає за доцільне здійснювати їх розподіл на об'єкти обліку.

Приклад 1. Цех А здійснює виготовлення двох видів фарб, що мають різні складники. Ці два види фарби розливаються безпосередньо у цеху в 3 види тари: 10 л., 8 л., 4 л. У цеху здійснюється їх запакування на піддони відповідно 6 шт., 8 шт., 12 шт. При цьому використовується скотч і картон.

Вартість тари в даному випадку є значною і складає в середньому 1/5 в собівартості виготовленої продукції, в т.ч. вартість скотчу і картону - 0,5%. У зв'язку з цим доцільно вести аналітичний облік витрат на тару за видами продукції. Ці витрати будуть прямими, окрім витрат на скотч і картон, які недоцільно обліковувати (списувати зі складу) за окремими об'єктами обліку. Витрати на ці допоміжні матеріали будуть накладними.

Аналогічно здійснюється облік витрат на МШП, що обліковуються в складі запасів.

Наведені операції відображаються в.обліку:

1. Списання зі складу допоміжних матеріалів за видами продукції, що виготовляється, і віднесення на її собівартість:

Дебет 23 "Виробництво";

Кредит 204 "Тара і тарні матеріали".

2. Списання зі складу допоміжних матеріалів в цех А в розмірі одноденної потреби і віднесення їх на собівартість продукції, що виготовляється:

Дт 91 "Загальновиробничі витрати";

Кт 204 "Тара й тарні матеріали".

Витрати на тару відносяться на собівартість виготовлю-ваної продукції за умови, якщо її запакування здійснюється у цеху.

Облік витрат на соціальні заходи

До складу інших прямих витрат відносяться відрахування на соціальні заходи за заробітною платою робітників.

Це витрати на нарахування: Пенсійного фонду (31,8 % нарахованого заробітку):

Дт 23 "Виробництво";

Кт 651 "Розрахунки за пенсійним забезпеченням".

Фонду соціального страхування (2,9 % нарахованої заробітної плати):

Дт 23 "Виробництво";

Кт 652 "Розрахунки за соціальним страхуванням".

Фонду соціального страхування на випадок безробіття (2,1 % нарахованої заробітної плати робітників):

Дт 23 "Виробництво";

Кт 653 "Розрахунки за страхуванням на випадок безробіття".

До прямих можуть бути включені інші виробничі витрати, які економічно можливим шляхом відносяться на окремі об'єкти обліку витрат. Формування витрат за об'єктами витрат здійснюється в системі управлінського обліку [20].

До складу загальновиробничих відносяться витрати на організацію виробництва та управління цехами, дільницями, відділеннями, бригадами та іншими підрозділами підприємства, а також витрати на експлуатацію машин та устаткування (табл. 2.4).

Облік загальновиробничих витрат ведеться на рахунку 91 "Загальновиробничі витрати". За дебетом цього рахунка обліковується сума визнаних витрат, за кредитом - щомісячне за відповідним розподілом їх списання на рахунки 23 "Виробництво" та 90 "Собівартість реалізації".

Загальновиробничі витрати поділяються на постійні і змінні (табл. 2.4).

До змінних відносяться витрати на обслуговування і управління виробництвом (цехів, дільниць), що змінюються прямо (або майже прямо) пропорційно до зміни обсягу діяльності. Розподіл змінних виробничих витрат здійснюється за об'єктами за визначеними базами розподілу, виходячи з фактичної потужності звітного періоду. Витрати, що змінюються майже прямо-пропорційно, вважаються умовно-змінними.

Витрати на управління і обслуговування виробництвом, що залишаються незмінними (або майже незмінними) при зміні обсягу діяльності будуть умовно-постійними, (табл. 2.4). Витрати, що частково змінюються, вважаються умовно-змінними.

Розподіл постійних витрат за об 'єктами здійснюється за визначеною підприємством базою, виходячи з нормальної потужності.

Нормальна потужність підприємства — очікуваний середній обсяг діяльності, що може бути досягнутий за умов звичайної діяльності підприємства протягом кількох років або операційних циклів з урахуванням запланованого обслуговування.

Таблиця 2.4 Групування загальновиробничих витрат підприємства

№ з/п |

Зміст статті | Групування статей витрат | |

| постійні | змінні | ||

| 1. | Утримання апарату управління цеху | X | |

| 2. | Витрати на відрядження апарату управління цеху | X | |

| 3. | Витрати на обслуговування виробничого процесу (спеціальне харчування ін.) | X | |

| 4. | Витрати на охорону праці | X | |

| 5. | Витрати на охорону навколишнього Середовища | X. | |

| б. | Винахідництво і раціоналізація | X | |

| 7. | Витрати на дослідження і розробки | X | |

| 8. | Витрати на утримання обладнання основних засобів загальновиробиичого призначення | X | |

| 9. | Витрати на обслуговування: ремонт основних засобів загальновиробничого призначення | X | |

| 10. | Амортизація основних засобів загальновиробничого призначення | X | |

| П. | Амортизація нематеріальних активів загальновиробничого призначення | X | |

| 12. | Витрати на обслуговування виробничих будівель і споруд | X | |

| 13. | Нестачі в межах норм природного Збитку | X | |

| 14. | Водопостачання | X | |

| 15. | Обов'язкове страхування | X | |

| 16. | Утримання охорони | X | |

| 17. | Утримання внутрішнього транспорту | X | |

| 18. | Витрати на матеріали загальновиробничого призначення | X | |

| 19. | Послуги зі сторони | X | |

| 20. | Податки і збори | X | |

| 21 | Інші витрати | X | |

Розподіл загальновиробничих витрат може здійснюватись за такими базами:

- витрати на утримання та експлуатацію обладнання;

- основна заробітної плати робітників, зайнятих у виробництві продукції (робіт, послуг);

- прямі витрати;

- обсяг продукції.

При розподілі постійних загальновиробничих витрат можуть виникнути нерозподілені постійні загальновиробничі витрати. Ці витрати відносяться не до собівартості продукції, що виготовляється, а до собівартості реалізованої продукції і є витратами періоду. Приклад розподілу таких витрат наведено в таблиці 2.4.

Приклад. Підприємством визначена нормальна потужність у тоннах випуску продукції за місяць - 1000 т. Заплановані загальновиробничі витрати за нормальною потужністю за місяць - 50 000 грн., у т. ч. - 40 000 - змінні, 10000 - постійні. У січні виготовлено 800 т. продукції, фактичні змінні витрати 29 000, постійні — 9000 грн. Розподіл загальновиробничих затрат проведено у таблиці 2.5.

Таблиця 2.5 Розрахунок розподілу загальновиробничих витрат на підприємстві

№ |

Показники |

Всього |

На одиницю бази розподі-лу (1т) | Включення загальновиробничнх витрат до: | |

| Витрат на виробництво продукції (рахунок 23) | Собівартості реалізованої продукції (рахунок 90) | ||||

| 1 | База розподілу при нормальній потужності (тон) Витрати при нормальній потужності (тис грн.) | 1000 50000 |

X X | X X | X X |

| З них: | |||||

| 2 | Змінні (ряд. 2 гр. 3: ряд Ігр.3 = ряд. 2 гр. 4) | 40000 | 40 | X | X |

| 3 | Постійні (ряд. Згр.З: ряд 1 гр. = ряд. Згр.4) | 10000 | 10 | X | X |

| 4 | База розподілу при фактичній потужності, (тон) | 800 | X | X | X |

| 5 | Фактичні загальновиробничі витрати, тис. т | 38000 | X | X | X |

| З них: | |||||

| 6 | Змінні (ряд. 2 гр. 4 х ряд 4 гр. 3) | 29000 | X | 29000 | X |

| 7 | Постійні (ряд. 5 гр. 3 - ряд. 6 гр. 3) | 9000 | X | X | X |

| 8 | Постійні розподілені (ряд. 4 гр. 3 ряд. Згр.4) | 8000 (10x800) | X | 8000 | X |

| 9 | Постійні нерозподілені (ряд. 7 гр. 3-ряд. 8грЗ) | 1000 | X | X | 1000 |

За результатами розподілу накладних витрат видно, що на підприємстві у січні місяці частина постійних загальновиробничих витрат залишилась нерозподіленою. Це обумовлено тим, що потужності підприємства були завантажені на 80%, а сума постійних накладних витрат не зменшилась пропорційно із зміною обсягу виробництва [20].

Постійні загальновиробничі витрати можуть залишитися нерозподіленими також за умови невідповідності розподілу статей на постійні та змінні або при наявності помилок при складанні кошторисів витрат.

На суму загальновиробничих витрат, що включаються до собівартості виготовленої продукції, виконуються такі бухгалтерські записи, грн.:

Дебет 23 "Виробництво" 37 000

Кредит 91 "Загальновиробничі витрати" 37 000

2. На суму загальновиробничих витрат, що включаються до витрат періоду:

Дебет 90 "Собівартість реалізації" 1 000

Кредит 91 "Загальновиробничі витрати" 1 000

За П(С)БО 16 загальна сума розподілених та нерозподілених виробничих витрат не може перевищувати їх фактичний розмір.

Висновки

Облік витрат на виробництво продукції (робіт, послуг) здійснюється на підставі Типових положень з планування, обліку і калькулювання собівартості продукції (робіт, послуг), затверджених постановами Кабінету Міністрів Украни.

Положення (стандарт) бухгалтерського обліку 16 "Витрати" визначає методологічні принципи формування в бухгалтерському обліку інформації про витрати підприємства та її розкриття у фінансовій звітності.

Витрати відображаються в бухгалтерському обліку одночасно зі зменшенням активів або збільшенням зобов'язань.

Перелік і склад калькулювання виробничої собівартості продукції (робіт, послуг) установлюються підприємством.

До виробничої собівартості продукції (робіт, послуг) включаються:

- прямі матеріальні витрати;

- прямі витрати на оплату праці;

- інші прямі витрати;

- загальновиробйичі витрати.

Метою обліку собівартості продукції є своєчасне, повне і достовірне визначення фактичних витрат, пов'язаних з виробництвом продукції, а також контроль за використанням матеріальних, трудових і грошових ресурсів та інших витрат. Дані обліку витрат на виробництво продукції використовуються для визначення результатів діяльності структурних підрозділів і підприємства в цілому, фактичної ефективності організаційно-технічних заходів, спрямованих на розвиток і вдосконалення виробництва, для планово-економічних і аналітичних розрахунків.

Калькуляція (від лат. саісиїаііо - обчислення) - це обчислення собівартості одиниці продукції, виконаних робіт та послуг, а також заготівельної собівартості матеріальних цінностей та засобів виробництва за елементами витрат. Калькуляції складають на продукцію основного і допоміжного виробництв щомісячно, за квартал і рік за цільовим призначенням. Розрізняють такі види калькуляції: планові (складають на основі прогресивних норм витрачання засобів виробництва та робочого часу й використовують як вихідні дані при встановленні цін), кошторисні (стосуються нових видів продукції, робіт та послуг для розрахунку відпускних цін) і нормативні (складають на основі існуючих норм використання засобів виробництва та робочого часу). Ці види калькуляції є. попередніми, їх розробляють до початку виробництва продукції та використовують при складанні кошторису. Калькуляції, що за даними бухгалтерського обліку відображають фактичні витрати, називаються звітними. Вони потрібні для контролю за виконанням планових завдань із собівартості продукції та для виявлення резервів подальшого зменшення витрат.

Для узагальнення інформації про затрати на виробництво продукції (робіт, послуг) Планом рахунків передбачений синтетичний рахунок 23 «Виробництво», до якого відкривається стільки субрахунків, скільки видів діяльності робіт, послуг) здійснюється підприємством (промисловість, сільське господарство, будівництво, торгівля наука, допоміжні, підсобні виробництва, некапітальні роботи, ремонт основних засобів та ін.).

Аналітичний облік порахунку 23 «Виробництво» ведеться за видами виробництв, статтями витрат і видами або групами продукції, що виробляється. На великих підприємствах аналітичний облік витрат може вестися за підрозділами підприємства та центрами витрат і відповідальності.

Література

1. Закон України Про оподаткування прибутку підприємств/ Вводиться в дію Постановою ВР N 335/94-ВР від 28.12.94,ВВР 1995, N 4, ст. 29

2. Закон України "Про бухгалтерський облік та фінансову звітність в Україні" від 16.07.1999 р. за № 996-XIV.

3. ДСТУ 2961 - 94 "Організація промислового виробництва. Нормування матеріалів та виробничих процесів. Терміни та визначення".

4. ДСТУ 3138 - 95 "Організація промислового виробництва. Праця та заробітна плата. Терміни та визначення".

5. ДСТУ 2962-94 - ДСТУ 2962 - 94 "Організація промислового виробництва. Облік, аналіз та планування господарювання на промисловому підприємстві. Терміни та визначення", набрав чинності 01.01.96 р.

6. ДСТУ 2974 - 95 "Технологічне підготовлення виробництва. Основні терміни та визначення".

7. ДСТУ 3278 - 95 "Система розроблення та поставлення продукції на виробництво. Основні терміни та визначення".

8. Методичні рекомендації № 47 - "Методичні рекомендації з формування собівартості продукції (робіт, послуг) у промисловості", затверджені Наказом Державного комітету промислової політики України від 2 лютого 2001 р. № 47.

9. Наказ № 291 - Наказ Міністерства фінансів України від 30.11.1999 р. за № 291, зареєстроване в Міністерстві юстиції України 21 грудня 1999 р. за № 829/4185, "Про затвердження Плану рахунків бухгалтерського обліку та Інструкції про його застосування".

10. П(С)БО 16 "Витрати" - Положення (стандарт) бухгалтерського обліку 16 "Витрати", затверджений наказом Міністерства фінансів України від 31 грудня 1999 р. № 318, зареєстрований у Міністерстві юстиції України 19 січня 2000 р. за № 27/4248.

11. Типове положення № 473 - "Типове положення з планування, обліку і калькулювання собівартості продукції (робіт, послуг) у промисловості", затверджене Постановою Кабінету Міністрів України від 26 квітня 1996 р. № 473.

12. Управлінський облік С.Ф. Голов. Підручник. - К: Лібра, 2003 - 704 ст.

13. Бухгалтерський облік і фінансова звітність в Україні. / За ред. С.Ф. Голова. – Дніпропетровськ: Баланс-Клуб, 2001. – 828 с.

14. Бухгалтерський фінансовий облік /За ред. проф. Ф.Ф. Бутинця. – К: Академія, 2002. – 403 с.

15. Бухгалтерський фінансовий облік /За ред. проф. Ф.Ф. Бутинця. – К: Академія, 2002. – 403 с.

16. Бухгалтерський облік в Україні. Навч. посібник. Нормативно-практичні матеріали. За ред. Р.Л. Хом’яка. - Львів: Національний університет „Львівська політехніка”, „Інтелект-Захід”, 2001 - 728 с.

17. Грабова Н.Н., Добровский В.Н. Бухгалтерский учет в производственных и торговых предприятиях. – К.: А.С.К., 2001. – 623 с.

18. Завгородний В.П. Бухгалтерский учет в Украине. – К.: А.С.К., 2001. – 507 с.

19. Кужельний М.В., Лінник В.Г. Теорія бухгалтерського обліку: Підручник. – К.: КНЕУ, 2001. – 418 с.

20. Нашкерська Г.В. Фінансовий облік: Навчальний посібник. – К.: Кондор, 2005 р. – 503 с.

21. Ткаченко Н.М. Бухгалтерський, фінансовий облік на підприємствах України. – К.: Лібра, 2001. – 552 с.