| Скачать .docx |

Курсовая работа: Курсовая работа: Аудит капитала и резервов на примере ООО Технология

ГЛАЗОВСКИЙ ИНЖЕНЕРНО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

(филиал) государственного образовательного учреждения

высшего профессионального образования

«Ижевский государственный технический университет»

Кафедра «Бухгалтерский учет и аудит»

КУРСОВАЯ РАБОТА

по учебной дисциплине «Аудит»

на тему: «Аудит капитала и резервов»

(на примере ООО «Технология»)

Выполнил студент

5 курса гр.9231 __________________________________ Касимов Р.Р.

Проверила _______________________________________ Суднищикова Л.П.

.

Глазов, 2009

Содержание

| Введение |

3 |

| 1. Теоретические основы аудита капитала и резервов предприятия |

5 |

| 1.1 Задачи и методы аудита капитала и резервов |

5 |

| 1.2 Источники информации для проведения проверки учета капитала и резервов |

9 |

| 1.3 Типичные нарушения и ошибки в учете капитала и резервов |

11 |

| 2. Практический аудит капитала и резервов организации |

13 |

| 2.1 Характеристика хозяйственной деятельности ООО «Технология» |

13 |

| 2.2 Организация аудиторской проверки капитала и резервов |

18 |

| 2.2.1 Подготовка и планирование аудита капитала и резервов |

18 |

| 2.2.2 Расчет аудиторского риска и показателя уровня существенности |

21 |

| 2.2.3 Общий план и программа аудита капитала и резервов |

27 |

| 2.3 Аудиторская проверка учета капитала и резервов |

30 |

| 2.3.1 Аудит учета уставного капитала |

30 |

| 2.3.2 Аудит учета добавочного капитала |

33 |

| 2.3.3 Аудит учета резервного капитала |

35 |

2.3.4 Аудит учета резервов предстоящих расходов |

37 |

2.4 Завершение процедуры аудиторской проверки |

40 |

Заключение |

42 |

Список использованной литературы |

43 |

Приложение 1. Бухгалтерский баланс ООО «технология» на 01 января 2009г. |

44 |

Приложение 2. Отчет о прибылях и убытках ООО «Технология» за 2008г. |

47 |

Приложение 3. Оценка влияния факторов на контрольную среду ООО «Технология» |

49 |

Приложение 4. «Об учетной политике ООО «Технология» |

55 |

Приложение 5. Письмо-обязательство о согласии на проведение аудита |

61 |

Приложение 6. Аудиторское заключение |

64 |

Введение

Развитие рыночных отношений привело к появлению целого ряда новых экономических объектов учета и аудита. Одним из них является капитал предприятия как важнейшая экономическая категория и, в частности, собственный капитал. Значимость последнего для жизнеспособности и финансовой устойчивости предприятия настолько велика, что она получила законодательное закрепление в Гражданском кодексе РФ в части требований о минимальной величине уставного капитала, соотношений уставного капитала и чистых активов, возможности выплаты дивидендов в зависимости от соотношения чистых активов и суммы уставного и резервного капитала.

Учет капитала и резервов является важным участком в системе бухгалтерского учета. Здесь формируются основные характеристики собственных источников финансирования деятельности организации.

Основная проблема для каждого предприятия, которую необходимо определить – это достаточность денежного капитала для осуществления финансовой деятельности, обслуживания денежного оборота, создания условий для экономического роста. Эта проблема касается многих предприятий, о чем, в частности, свидетельствует значительный недостаток собственного оборотного капитала. Следовательно, существует объективная потребность во всестороннем изучении, анализе и улучшении методологии и организации бухгалтерского учета собственного капитала хозяйствующих субъектов.

Капитал предприятия, находящий свое стоимостное выражение в его имуществе в денежной, материальной и нематериальной формах, в любой организации является материально-технической основой процесса производства. От его величины и эффективности использования во многом зависят конечные результаты хозяйственной деятельности предприятия.

Объектом исследования является финансово-хозяйственная деятельность ООО «Технология», а в частности, ее капитал и резервы (раздел 3 формы №1 «Бухгалтерский баланс»).

Целью исследования в данной работе является изучение методологии учета капитала и резервов на примере предприятия ООО «Технология», а также исследование практики проведения аудиторской проверки учета собственного капитала на рассматриваемом предприятии.

Задачи, которые необходимо решить в данной работе:

- изучить экономическое содержание и классификацию капитала предприятия;

- дать характеристику состава и структуры собственного капитала организации;

- рассмотреть задачи учета и аудита собственного капитала предприятия;

- охарактеризовать применяемые методы бухгалтерского учета собственного капитала на исследуемом предприятии;

- изучить и раскрыть методику аудиторской проверки учета капитала в ООО «Технология».

Методологическую и теоретическую основу работы составляют нормативно-методические материалы по данной теме.

Практическая значимость исследования заключается в том, что были выявлены и обобщены типичные ошибки в методике бухгалтерского учета капитала и резервов в обществах с ограниченной ответственностью.

1. Теоретические основы аудита капитала и резервов предприятия

1.1. Задачи и методы аудита капитала и резервов

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

В данном определении отражены:

- основные этапы учетного процесса (сначала любой учетный объект наблюдается, затем измеряется, осуществляется его регистрация, дальнейшая обработка учетной информации для ее передачи пользователям);

- основные отличия бухгалтерского учета от других видов – статистического и оперативного.

Бухгалтерский учет обязаны вести все организации, находящиеся на территории Российской Федерации, а также филиалы и представительства иностранных организаций, если иное не предусмотрено международными договорами Российской Федерации.

Основными задачами бухгалтерского учета и учета собственного капитала организации являются:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении» [3];

- правильное отражение формирования собственного капитала предприятия;

- отражение изменения величины и структуры собственного капитала;

- отражение иммобилизации собственных средств и выявление причин ее возникновения.

Капитал и резервы предприятия характеризуют собственные средства организации. Достоверность, полнота и правильность их отражение в бухгалтерской отчетности имеют очень важное значение для разработки и реализации управленческих решений, направленных на повышение эффективности хозяйствования, составления обоснованных прогнозов деятельности организации, реальную оценку возможности получения доходов собственниками, акционерами, инвесторами и кредиторами.

Целью аудита учета капитала и резервов является формирование мнения о достоверности данных бухгалтерской отчетности в части показателей, отражающих состояние капитала и резервов, и соответствии порядка ведения бухгалтерского учета нормативным актам. Практические цели аудита учета капитала и резервов заключаются в проверке:

- полноты – все ли операции, связанные с капиталом и резервами, учтены в бухгалтерском учете и отчетности и не существует ли неучтенных объектов;

- существования – имеют ли место (существуют ли) в организации конкретные капиталы (уставный, добавочный, резервный) и резервы;

- прав и обязанностей – правомерны и верны ли суммы капитала и резервов, исходя из трех критериев (формальности, законности и действительности);

- оценки – оценены ли капиталы и резервы в соответствии с требованиями нормативных актов;

- точности – правильно ли сформированы капиталы и резервы, соответствуют ли данные бухгалтерской отчетности записям в регистрах синтетического учета капитала и резервов;

- ограничения учетного периода – все ли операции с капиталом и резервами отражены именно в тех отчетных периодах, когда они имели место;

- представления и раскрытия – все ли данные о капиталах и резервах раскрыты, классифицированы и представлены в отчетности в соответствии с нормативными документами по бухгалтерскому учету и отчетности.

Выполнение указанных задач позволит предприятию избежать санкций налоговых органов и, в конечном счете, улучшить финансовые показатели.

Методом аудита является совокупность приемов, с помощью которых оценивается состояние изучаемых объектов. Многообразные приемы можно объединить в три группы: определение реального состояния объектов, анализ, оценка.

Приемы первой группы – это осмотр, пересчет, измерение позволяющее определить количественное состояние объекта. Проверка аудитором фактического наличия (инвентаризация) отдельных наименований или всех материалов и готовой продукции позволяет не только убедится в наличии, но и определить состояние учета в местах хранения, порядок составления приходно-расходных документов.

Приемы второй группы – аналитические процедуры используемые для сравнения отдельных показателей отчетности. На стадии планирования анализ аудита помогает аудитору определить характер, время и объем других аудиторских процедур на стадии проведения существенных проверок – обрабатывать значительную детализированную информацию (например если план счетов компании включает 20 счетов затрат, то аудитору проще вывести тенденции изменения этих затрат по месяцам, чем выборочно проверить некоторые суммы, чтобы обнаружить не типичные затраты или проводки), на финальной стадии делать общий обзор финальной информации.

Приемы третьей группы – это оценка прошлого, настоящего и будущего состояния объектов аудита, логическое завершение процесса сопоставления.

Оценивается состояние ресурсов, целесообразность и законность хозяйственных операций, достоверность экономической информации, касающиеся событий и, соответственно, не отраженные в бухгалтерском учете.

Методом учетной оценки обычно определяются размеры резервов по гарантийным обязательствам, резервов по сомнительным долгам, стоимость ценных бумаг и т.д.

Все методы аудита условно можно разбить на две группы: методы организации аудита в целом и конкретные методы проверки операций, сальдо счетов и т.п.

Методы организации аудита в целом:

- сплошная проверка;

- выборочная проверка;

- документальная проверка;

- фактическая проверка;

- комбинированная проверка.

1.2 Источники информации для проведения проверки учета капитала и резервов

Основными источниками информации для проведения проверки бухгалтерского учета собственного капитала являются:

- законодательные и инструктивные материалы, регулирующие вопросы формирования и учета капитала и резервов;

- учредительные документы и документы о государственной регистрации организации;

- бухгалтерская отчетность ф. № 1 “Бухгалтерский баланс» и №2 “Отчет о прибылях и убытках»;

- учетная политика;

- регистры синтетического и аналитического учета капитала и резервов ж/о № 01 (сч. 50,51), 03 (сч. 75, 76, 58), 04 (сч. 91), 05 (сч. 20, 23, 25, 26), 07 (сч. 80, 81, 82, 83, 84, 96);

- первичные документы по формированию и использованию капитала и резервов (протоколы общего собрания участников, бухгалтерские справки и т.д.).

Для проверки на соответствие нормативным актам необходимо сформировать пакет нормативных документов, регулирующих установленные правила учета капитала и резервов. Такой пакет комплектуется исходя из специфики деятельности организации и базового перечня законодательных актов, с учетом текущих изменений нормативной базы.

На основе учредительных документов и документов о государственной регистрации организации (устав, учредительный договор, свидетельство о государственной регистрации) аудитор определяет правовой и юридический статус организации, а именно: размер и состав уставного капитала, сроки и порядок внесения вкладов в уставный капитал участниками, оценку вкладов при их взносе и изъятии, порядок изменения долей участников, ответственность за нарушение обязательств, порядок образования резервного капитала.

По показателям раздела III «Капитал и резервы» бухгалтерского баланса аудитор устанавливает состояние капитала на начало и конец отчетного периода по его видам (уставный, резервный, добавочный, нераспределенная прибыль).

По динамике этих структурных частей капитала аудитор получает свидетельства о том, насколько активы организации увеличились (уменьшились) благодаря приросту (снижению) собственных источников средств.

По показателям отчета об изменениях капитала (форма № 3) аудитор устанавливает состояние и движение составных частей капитала и резервов, а также величину чистых активов.

По содержанию пояснительной записки аудитор выясняет, имелись ли существенные обстоятельства, повлиявшие на показатели отчетности, характеризующие капитал и резервы.

По приказу об учетной политике определяются, какие резервы должна образовать организация и порядок их формирования.

1.3 Типичные нарушения и ошибки в учете капитала и резервов предприятия

1. При учете уставного капитала не производится госудраственная регистрация выпуска акций, номинальная стоимость выпущенных дополнительно акций и (или) их количество не соответствует принятым уставом условиям, изменение долей участников производится без регистрации изменений к уставу, в результате уменьшения уставного капитала его размер становится меньше минимально возможного, в отчетности показывается величина только фактически оплаченного капитала, при оплате уставного капитала оценка имущества осуществляется без привлечения независимого оценщика, несоблюдаются принятые организацией сроки оплаты без внесения соответствующих изменений в устав.

2. При учете добавочного капитала не производится переоценка по объектам, которые переоценивались в предыдущем периоде, не соблюдаются сроки отражения результатов переоценки в учете и отчетности, неверно расчитывается сумма эмиссионного дохода, величина курсовых разниц, расчитанных организацией, не соответствует действительности, направления расходования средств нераспределенной прибыли не согласованы с собственниками, отсутствуют приказы руководителя организации, утверждающие сроки полезного использования объектов, срок полезного использования не внесен в акты о приеме-передаче основных средств, ошибки в расчетах, списание стоимости объекта производится в независимости от срока действия объекта, не соблюдаются положения учетной политики.

3. При учете нераспределенной прибыли и резервов из нее, при увеличении уставного капитала не проводится корректировка верхней границы размера резервного капитала, не целевое расходование средств резервного капитала, не соблюдается размер отчислении, предусмотренных уставом, использование нераспределенной прибыли прошлых лет не согласовывается с собственником, отсутствие основании для записи в учетных регистрах.

2. Практический аудит капитала и резервов организации

2.1 Характеристика хозяйственной деятельности ООО «Технология»

Общество с ограниченной ответственностью «Технология» было создано в 2002г. Учредителями общества являются юридические и физические лица.

Общество создано в соответствии с Гражданским Кодексом РФ и иным законодательством, регулирующим деятельность хозяйственных обществ с целью получения прибыли.

Общество имеет зарегистрированный должным образом Устав, на основании котрого оно действует.

Полное фирменное наименование общества – общество с ограниченной ответственностью “Технология”.

Сокращенное фирменное наименование общества - ООО «Технология».

Общество создалось с целью осуществления следующих видов деятельности:

- производственная;

- коммерческо-посредническая;

- торгово-закупочная (оптовая и розничная);

- реализация товаров, продукции, услуг за наличный и безналичный расчет гражданам, организациям, предприятиям, учреждениям;

- выпуск и реализация продукции производственно-технического назначения и товаров народного потребления, в том числе из производственных отходов, а также из цветных металлов;

- иные виды деятельности, не противоречащие законодательству РФ.

При осуществлении Обществом лицензионных видов деятельности оно получает в установленном порядке лицензию.

На сегодняшний момент основной вид деятельности – это производство промышленного оборудования.

Уставный капитал Общества составляет 100 (Сто) тысяч рублей и составляется из номинальной стоимости долей его участников.

Участники Общества имеют следующие доли в уставном капитале Общества:

Юридическое лицо – 25% уставного капитала, номинальной стоимостью 25 000 рублей;

Физические лица – 75% уставного капитала, номинальной стоимостью 75 000 рублей.

Высшим органом управления Общества является Общее собрание участников, которое собирается не реже одного раза в год. Решения принимаются большинством, не менее двух третей голосов от общего числа голосов участников общества.

К исключительной компетенции Общего собрания участников Общества относится:

- изменение Устава Общества, изменение размера его уставного капитала;

- образование исполнительных органов Общества и досрочное прекращение их полномочий;

- утверждение годовых отчетов и балансов Общества и распределение прибылей и убытков;

- избрание ревизионной комиссии Общества;

- принятие решения о ликвидации и реорганизации Общества.

Вопросы, отнесенные к исключительной компетенции Общего собрания участников Общества, не могут быть переданы им на решение исполнительных органов Общества.

Решение о реорганизации и ликвидации Общества, об изменении размера уставного капитала, а также решения по остальным вопросам, изложенным выше, принимаются единогласным голосованием.

Для проверки и подтверждения годовой финансовой отчетности Общества, оно вправе ежегодно привлекать профессионального аудитора, не связанного имущественными интересами с Обществом или его участниками (внешний аудит). Аудиторская проверка годовой финансовой отчетности Общества может быть также проведена по требованию любого из его участников.

Основная форма работы Общества с привлеченными работниками – трудовой договор (контракт).

Общество ведет бухгалтерский учет и статистическую отчетность в соответствии с действующим законодательством РФ.

Система управления ООО “Технология”, организованная по функциональному принципу, имеет преимущества подчинения непосредственному руководителю, а также предусматривает создание профессиональных консультационных подразделений при руководителе.

Согласно Федерального закона «О бухгалтерском учете» № 129-ФЗ от 21.11.96г. (с изменениями и дополнениями на 23.11.2009г.) «...руководители организаций могут в зависимости от объема учетной работы:

а) учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

б) ввести в штат должность бухгалтера;

в) передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру - специалисту;

г) вести бухгалтерский учет лично» [3].

Аппарат бухгалтерии ООО “Технология” организован как структурное подразделение и состоит из нескольких отделов, возглавляемых главным бухгалтером. На предприятии существуют три отдела: материальная группа, группа по труду и заработной плате и общая группа. Материальная группа состоит из 3 человек. Данный отдел занимается учетом материалов, основных средств, нематериальных активов.

Группа по труду и заработной плате ведет учет начислений и выплат заработной платы, отчислений по заработной плате (единый социальный налог, страховые и накопительные взносы в пенсионный фонд), а также расчетом налога на доходы физических лиц, удержанного с заработной платы. Отдел состоит из 2 человек.

Общая группа занимается учетом всех остальных операций, такими, как:

- учет расчетов с поставщиками и подрядчиками;

- учет расчетов с покупателями и заказчиками;

- учет векселей;

- учет расчетов с разными дебиторами и кредиторами;

- учет и калькулирование себестоимости;

- учет готовой продукции;

- учет товаров;

- учет общехозяйственных и общепроизводственных расходов;

- учет реализации продукции;

- учет расчетов с бюджетом и др.

В данном отделе работают 7 человек, в том числе заместитель главного бухгалтера.

Все исполнители подчиняются непосредственно главному бухгалтеру. Такая организация структуры аппарата бухгалтерии позволяет оперативно решать возникающие проблемы, каждый исполнитель отвечает непосредственно за свой участок работы, что повышает ее эффективность.

Рассмотрим экономические показатели работы ООО «Технология» в 2007-2008гг. Основные показатели хозяйственной деятельности ООО «Технология» покажем в таблице 1.

Данные для таблицы 1 возьмем из бухгалтерского баланса и отчета о прибылях и убытках ООО «Технология» за 2007-2008гг., приведенных в приложениях 1 и 2, соответственно.

Таблица 1

Изменение показателей хозяйственной деятельности ООО «Технология» за 2007-2008гг., тыс.руб.

Показатели |

2007г. |

2008г. |

|

| Факт |

факт |

Изменение в % к 2007г. |

|

| Выручка от реализации продукции, тыс. руб. |

45150 |

56746 |

25,7 |

| Себестоимость реализованной продукции без НДС, тыс. руб. |

35855 |

41571 |

15,9 |

| Балансовая прибыль, тыс. руб. |

915 |

2832 |

209,5 |

| Среднегодовая стоимость основных фондов, тыс. руб. |

6684 |

7020 |

5,0 |

| Рентабельность продукции, % |

2,55 |

6,81 |

167,1 |

| Среднесписочная численность работников, чел., в т.ч. промышленно-производственных рабочих |

152 110 |

150 112 |

-1,3 1,8 |

| Чистая прибыль, тыс. руб. |

595 |

2152 |

261,7 |

ООО «Технология» на протяжении 2007-2008гг. получало прибыль по результатам хозяйственной деятельности. В 2007г. этот показатель составил 595 тыс. руб., а в 2008г. увеличился на 261,7% и составил 2152 тыс. руб. Увеличение в основном обуславливается более высоким темпом роста показателя выручки от реализации (на 25,7%) по отношению к показателю себестоимости продукции (на 15,9%). Если в 2007г. рентабельность продукции составляла 2,55%, то в 2008г. - 6,81%.

Данные таблицы 1 свидетельствуют о положительной тенденции в развитии предприятия, но чтобы сохранить такой темп, необходимо и дальше расширять сбыт продукции, улучшать систему реализации продукции, уменьшать запасы готовой продукции на складе, чтобы высвободить финансовые средства для ускорения их оборачиваемости, расширять ассортиментный перечень продукции.

2.2 Организация аудиторской проверки капитала и резервов предприятия

2.2.1 Подготовка и планирование аудита капитала и резервов

Если аудиторская организация получила официальное предложение экономического субъекта с просьбой об оказании ему аудиторских услуг, то аудиторская фирма подготавливает письмо – обязательство о согласии на проведение аудита.

Цель письма – регламентация обязательств экономического субъекта и аудиторской организации или аудитора, работающего самостоятельно, на этапе заключения соглашения о проведении аудиторской проверки.

После получения предложения от ООО «Технология» на проведение аудиторской проверки ООО «Иж-инжиниринг» составило письмо – обязательство о согласии на проведение аудита. Текст письма – обязательства ООО «Иж-инжиниринг» приведен в приложении 4.

«Система внутреннего контроля (СВК) – это совокупность методик и процедур, принятых руководством организации и направленных на выявление, исправление и предотвращение существенных ошибок и искажений учетной информации, которые могут повлиять на достоверность показателей бухгалтерской отчетности» [22].

В соответствии с требованиями Правила (стандарта) аудиторской деятельности № 8 «Понимание деятельности аудируемого лица,среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой бухгалтерской (финансовой) отчетности» аудитор обязан в ходе аудиторской проверки достичь понимания систем бухгалтерского учета и внутреннего контроля организации и определить эффективность этих систем.

При оценке эффективности и надежности системы внутреннего контроля в целом, контрольной среды и отдельных средств контроля используется не менее трех следующих градаций: высокая; средняя; низкая.

Система внутреннего контроля экономического субъекта должна включать в себя:

1) надлежащую систему бухгалтерского учета;

2) контрольную среду;

3) отдельные средства контроля.

Контрольная среда, под которой понимаются осведомленность и практические действия руководства экономического субъекта, направленные на установление и поддержание системы внутреннего контроля, включает в себя:

1) стиль и основные принципы управления данным экономическим субъектом;

2) организационную структуру экономического субъекта;

3) распределение ответственности и полномочия;

4) осуществляемую кадровую политику;

5) порядок подготовки бухгалтерской отчетности для внешних пользователей;

6) порядок осуществления внутреннего управленческого учета и подготовки отчетности для внутренних целей;

7) соответствие хозяйственной деятельности экономического субъекта в целом требованиям действующего законодательства.

Аудитор изучает и описывает информацию о состоянии контрольной среды организации, чтобы установить, насколько она благоприятна для эффективного ведения бухгалтерского учета и процедур контроля или способствует искажению информации о деятельности предприятия. Полученная информация представляется в форме теста или иных рабочих документов.

Произведем тестирование эффективности и надежности системы внутреннего контроля в ООО «Технология». Данные теста приведены в приложении 3.

На основе полученных данных произведем оценку системы внутреннего контроля в ООО «Технология».

Выводы по оценке СВК представим в таблице 2:

Таблица 2

Выводы по оценке влияния факторов на контрольную среду ООО «Технология»

| Низкое |

Среднее |

Высокое |

|

| 1) Управленческая философия и стиль управления |

0 |

5 |

3 |

| 2) Организационная структура |

0 |

4 |

0 |

| 3) Установление полномочий и ответственности |

2 |

1 |

1 |

| 4) Кадровая политика и практика |

0 |

5 |

2 |

| 5) Внешняя финансовая отчетность |

0 |

1 |

2 |

| 6) Внутренние отчеты руководства |

1 |

3 |

6 |

| 7) Согласованность с требованиями, наложенными внешними органами |

0 |

4 |

0 |

Подсчитаем соотношение градаций оценки системы внутреннего контроля ООО «Технология»:

- низкое — 3;

- среднее — 23;

- высокое — 14.

Таким образом, получаем соотношение: низкое – 7,5% (3/40*100); среднее – 57,5% (23/40*100) и высокое – 35% (14/40*100).

Таким образом, по итогам процедуры первичной оценки надежности системы внутреннего контроля ООО «Технология» можно оценить надежность всей системы внутреннего контроля как «среднюю». В этом случае аудиторская организация должна планировать аудиторские процедуры исходя из этого предположения, но не должна доверять данной системе абсолютно.

2.2.2 Расчет аудиторского риска и показателя уровня существенности

Важным моментом, определяемым в процессе преддоговорной работы, является оценка аудиторского риска и уровня существенности будущей проверки.

Аудиторский риск - это вероятность того, что бухгалтерская отчетность проверяемого предприятия может содержать не выявленные аудитором существенные ошибки и (или) искажения после подтверждения ее достоверности или, наоборот, вероятность признания существенных искажений, когда на самом деле таких искажений в бухгалтерской отчетности нет.

Планируя аудиторский риск, аудиторская организация определяет внутрихозяйственный риск (ВХР) и риск средств контроля (РСК), а также риск необнаружения, согласно федеральному правилу (стандарту) № 8 “Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой бухгалтерской (финансовой) отчетности».

Внутрихозяйственный риск отражает подверженность остатка средств на счетах бухгалтерского учета или группы однотипных операций искажениям, которые могут быть существенными, при допущении отсутствия необходимых средств внутреннего контроля.

Риск средств контроля означает риск того, что искажение, которое может иметь место в отношении остатка средств по счетам бухгалтерского учета или группы однотипных операций и быть существенным, не будет своевременно предотвращено или обнаружено и исправлено с помощью систем бухгалтерского учета и внутреннего контроля аудируемого лица.

Риск необнаружения означает риск того, что аудиторские процедуры по существу не позволяют обнаружить искажение, которое может быть существенным.

Факторная модель аудиторского риска:

ПАР = ВХР × РСК × РН,

где ПАР - приемлемый аудиторский риск;

ВХР - внутрихозяйственный риск;

РСК - риск средств контроля;

РН - риск необнаружения.

На основании деятельности организации, ее внутренних характеристик и условий внешней среды аудитор принимает равным 80 % ВХР, а также на основании оценки системы бухгалтерского учета и внутреннего контроля (Приложение 4) аудитор полагает что РСК будет равным 50 %. Также, аудитор полагает, что приемлемый аудиторский риск при аудите ООО «Технология» не должен превышать 4 %.

На основе данных значений вычислим значение риска необнаружения, которым аудитор должен руководствоваться при аудите ООО «Технология»:

РНО = ПАР/(ВХР*РСК) = 0,04/(0,8*0,5) = 0,10.

Таким образом, риск необнаружения при аудиторской проверке ООО «Технология» аудитор принимает равным 10%.

Составляя план и программу аудита капитала и резервов, аудиторской организации следует учитывать степень автоматизации обработки учетной информации, что также позволит точнее определить объем и характер аудиторских процедур.

В соответствии с правилом (стандартом) аудиторской деятельности аудиторская фирма при разработке плана проверки рассчитывает приемлемый уровень существенности. Этот показатель означает предельное значение ошибок в отчетности, превышение которого делает ее недостоверной. Конкретное значение уровня существенности определяется на стадии планирования аудита и фиксируется в общем плане аудита. Правильное определение уровня существенности - это важная задача подготовительного этапа аудита.

Рассчитаем планируемый уровень существенности. Для этого необходимо взять базовые показатели из формы № 1 «Бухгалтерский баланс» (приложение 1) и формы № 2 «Отчет о прибылях и убытках» (приложение 2).

При подготовке плана и программы аудита учета капитала и резервов аудиторской организации следует установить приемлемые для нее уровень существенности и аудиторский риск, позволяющие считать бухгалтерскую отчетность достоверной. Планируя аудиторский риск, аудиторская организация определяет внутрихозяйственный риск бухгалтерской отчетности и риск контроля, которые присущи этой отчетности независимо от аудита экономического субъекта. С учетом установленных рисков и уровня существенности аудиторская организация выявляет значимые для аудита области и планирует необходимые аудиторские процедуры. В процессе аудита могут возникнуть обстоятельства, влияющие на изменение аудиторского риска и уровня существенности, установленные при планировании.

Аудиторские организации обязаны вычислять уровень существенности, беря определенную долю от каких-либо базовых показателей: итоговых значений счетов бухгалтерского учета, статей баланса или показателей бухгалтерской отчетности. При этом могут использоваться как базовые показатели текущего года, так и усредненные показатели текущего и предшествующих лет, а также любые расчетные процедуры, которые могут быть формализованы. Допускается как единый показатель уровня существенности для данной конкретной проверки, так и набор разных значений уровня существенности, каждый из которых должен быть предназначен для оценки определенной группы счетов бухгалтерского учета, статей баланса, показателей отчетности.

Для нахождения уровня существенности ошибки в ООО «Технология» используем таблицу 3. Данные для таблицы 3 возьмем из баланса и отчета о прибылях и убытках ООО «Технология» за 2008г. (приложения 1-2).

Таблица 3

Расчет значения уровня существенности в ООО «Технология»

| Наименование базового показателя в 2008г. |

Значение базового показателя, тыс. руб. |

Доля, % |

Значение, применяемое для нахождения уровня существенности, тыс.руб. |

| 1 |

2 |

3 |

4 |

| Балансовая прибыль ООО «Технология» |

2832 |

5 |

142 |

| Валовой объем реализации без НДС, акцизов |

56746 |

2 |

1135 |

| Валюта баланса |

18081 |

2 |

362 |

| Собственный капитал |

5323 |

10 |

532 |

| Общие затраты ООО «Технология» |

53966 |

2 |

1079 |

| Единый показатель уровня существенности |

500 |

||

| Показатель уровня существенности по капиталу и резервам |

150 |

Рассчитаем уровень существенности ошибки в ООО «Технология». Для этого найдем среднее значение показателей графы 4 таблицы 5:

(142 + 1135 + 362 + 532 + 1079)/5 = 650 тыс. руб.

При нахождении уровня существенности аудитор может отбросить значения, сильно отклоняющиеся в большую и (или) меньшую сторону от среднего значения. Допустимый уровень отклонений от среднего значения установлен в размере 30%. Минимальное значение показателя из графы 4 (балансовая прибыль) отклоняется от среднего значения на 78,2%:

(650 – 142)/650х100 = 78,2%

Максимальное значение показателя из графы 4 (валовой объем реализации) отклоняется от среднего значения на 74,6%:

(650 – 1135)/650х100 = - 74,6%

Показатель общих затрат ООО «Технология» отклоняется от среднего значения на 66%:

(650 – 1079)/650х100 = - 66%

Показатель валюты баланса ООО «Технология» отклоняется от среднего значения на 44,3%:

(650-362)/650х100 = 44,3%

Показатель собственного капитала ООО «Технология» отклоняется от среднего значения на 18,2%:

(650-532)/650х100 = 18,2%.

Так как значение доли показателя балансовой прибыли и валюты баланса сильно отклоняется от среднего показателя в меньшую сторону, а значения валового объема реализации и общих затрат в большую сторону, то данные значения не берутся для расчета уровня существенности. Для расчета уровня существенности отбрасываем данные показатели и используем только показатель собственного капитала ООО «Технология» - 532 тыс. руб.

Единый показатель уровня существенности округляем до значения 500 тыс.руб., но так, чтобы после округления ее значение изменилось не более чем на 20 % в ту или иную сторону (в данном случае в меньшую сторону):

(532 - 500) / 532 * 100 % = 6 %

Получилось, что единый показатель уровня существенности равен 500 000 руб.

Теперь определим уровень существенности по капиталу и резервам организации, который определяется как произведение частного от деления остатка по строке «Итого капитал и резервы» и значения валюты баланса на единый показатель уровня существенности:

(5323 / 18081) * 500000 = 147200 руб.

Округляем это число до 150 000 руб..:

(150000 - 147200) / 147200 *100 % = 1,9% (т.е. менее 20%).

Следовательно, показатель уровня существенности по капиталу и резервам организации будет равняться 150 000 руб.

Если по ходу выполнения проверки аудитор принимает решение о снижении уровня существенности, то он должен скорректировать в сторону уменьшения и общий аудиторский риск. Это можно сделать, воздействуя либо на риск средств контроля, либо на риск необнаружения.

Повлиять на уровень внутрихозяйственного риска, как правило, не возможно. Для снижения риска средств контроля необходимо применить дополнительные тесты средств контроля. Для снижения риска необнаружения следует расширять круг применяемых аудиторских процедур, повысить объем аудиторских выборок, можно привлечь более квалифицированных аудиторов и увеличить продолжительность проверки.

2.2.3 Общий план и программа аудита капитала и резервов организации

Рассмотрим план проведения аудита капитала и резервов ООО «Технология», подготовленного аудиторской организацией ООО «Иж-инжиниринг» в таблице 4.

Таблица 4

План аудиторской проверки собственного капитала и резервов в ООО «Технология»

| Проверяемая организация |

ООО «Технология» |

|

| Период аудита |

С 01.01.08г. по 31.12.08г. |

|

| Количество человеко - часов |

35 |

|

| Руководитель аудиторской группы |

Сидоров А.Ю. |

|

| Состав аудиторской группы |

Петров М.А. |

|

| Планируемый аудиторский риск |

4% |

|

| Планируемый уровень существенности |

Качественно – соответствие нормативным актам Количественно – 150 тыс. руб. |

|

| Планируемые виды работ |

Период проведения |

Исполнители |

| Аудит учета уставного капитала |

01.03.09 |

Сидоров А.Ю. |

| Аудит учета добавочного капитала |

02.03.09 |

Петров М.А. |

| Аудит учета резервного капитала |

03.03.09 |

Петров М.А. |

| Аудит учета резервов предстоящих расходов |

04.03.09 |

Сидоров А.Ю. |

План проверки — руководство осуществления программы аудита.

Программу аудита учета капитала и резервов ООО «Технология» представлена в таблице 5.

Таблица 5

Программа проведения аудита собственного капитала и резервов в ООО «Технология»

| Проверяемая организация |

ООО «Технология» |

||||

| Период аудита |

С 01.01.08г. по 31.12.08г. |

||||

| Количество человеко - часов |

35 |

||||

| Руководитель аудиторской группы |

Сидоров А.Ю. |

||||

| Состав аудиторской группы |

Петров М.А. |

||||

| Планируемый аудиторский риск |

4% |

||||

| Планируемый уровень существенности |

Качественно – соответствие нормативным актам Количественно – 150 тыс. руб. |

||||

| Наименование аудиторских процедур |

Период проведения |

Исполнители |

Рабочие документы аудитора |

||

| 1. Аудит учета уставного капитала |

|||||

| Соответствие размера уставного капитала данным учредительных документов и законодательству РФ |

01.03.09 |

Сидоров А.Ю. |

РД 1.1 РД 1.2 |

||

| Полнота и правильность формирования уставного капитала |

01.03.09 |

Сидоров А.Ю. |

|||

| Обоснованность изменений величины уставного капитала |

01.03.09 |

Сидоров А.Ю. |

|||

| Правильность отражения в учете |

01.03.09 |

Сидоров А.Ю. |

|||

| 2. Аудит учета добавочного капитала |

|||||

| Правильность образования добавочного капитала |

02.03.09 |

Петров М.А. |

РД 2.1 |

||

| Обоснованность использования средств добавочного капитала |

02.03.09 |

Петров М.А. |

|||

| Правильность отражения в учете |

02.03.09 |

Петров М.А. |

|||

| 3. Аудит учета резервного капитала |

|||||

| Соответствие размера резервного капитала данным учредительных документов и законодательству РФ |

03.03.09 |

Петров М.А. |

РД 3.1 |

||

| Правильность формирования резервного капитала |

03.03.09 |

Петров М.А. |

|||

| Целевое использование резервного капитала |

03.03.09 |

Петров М.А. |

|||

| Правильность отражения в учете |

03.03.09 |

Петров М.А. |

|||

| 4. Аудит учета резервов предстоящих расходов |

|||||

| Обоснованность создания резервов |

04.03.09 |

Сидоров А.Ю. |

РД 4.1 |

||

| Обоснованность расходования резервов |

04.03.09 |

Сидоров А.Ю. |

|||

| Правильность отражения в учете |

04.03.09 |

Сидоров А.Ю. |

|||

Выводы аудитора по каждому разделу аудиторской программы, документально отраженные в рабочих документах, - фактический материал для составления аудиторского отчета (письменной информации руководству экономического субъекта) и аудиторского заключения, а также основание для формирования объективного мнения аудитора о бухгалтерской отчетности экономического субъекта.

2.3 Аудиторская проверка учета капитала и резервов

2.3.1 Аудит учета уставного капитала

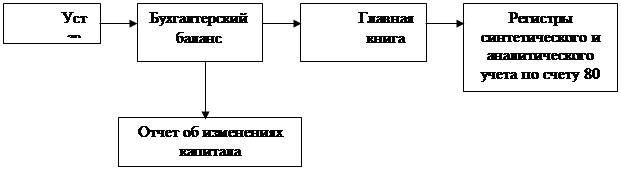

Сверка тождества данных аудиторами представлена по схеме:

|

Рис. 1. Схема сверки тождества данных по счету 80 «Уставный капитал»

В соответствии с требованиями нормативных актов любое изменение размера уставного капитала организации должно быть связано с пере- утверждением ее учредительных документов и их перерегистрацией в государственных органах. Поэтому при наличии оборотов по счету 80 «Уставный капитал» необходимо получить подтверждения (выписки, копии протоколов общего собрания акционеров (участников) и документов о перерегистрации в государственных органах) об утверждении изменений уставного капитала между участниками.

Реальность взносов устанавливается проверкой наличия и правильности оформления документов, подтверждающих факты взносов (вкладов) в уставный капитал. В подтверждающих документах должна быть ссылка на формирование уставного капитала, что важно для целей не только бухгалтерского учета, но и налогообложения (для обоснования правильности применения льгот по налогам).

Для проверки реальности вкладов в уставный капитал целесообразно проведение обследований и опросов. При этом могут быть выявлены факты, когда в качестве вклада в уставный капитал были внесены основные средства и производственные запасы, не пригодные к использованию (неисправные, разукомплектованные, некачественные), или нематериальные активы, не имеющие практической ценности.

Для проверки правильности, своевременности и реальности взносов в уставный капитал учредителей ООО «Технология» аудиторами ООО «Иж-инжиниринг» был составлен рабочий документ, представленный в таблице 6.

Таблица 6

Проверка правильности, своевременности и реальности взносов в уставный капитал учредителями ООО «Технология» (РД 1.1)

Учредители |

Взнос в уставный капитал |

||||

| Объявленный (руб.) |

Фактически внесено (руб.) |

Дата |

Документ |

Вид вклада |

|

| ООО «Мега» |

25000 |

25000 |

05.08.02 |

Платежное поручение № 9 |

Денежные средства |

| Максимов А.П. |

20000 |

20000 |

05.08.02 |

Приходный кассовый ордер №1 |

Денежные средства |

| Гордиленко М.А. |

35000 |

35000 |

05.08.02 |

Приходный кассовый ордер №2 |

Денежные средства |

| Смолов В.В. |

20000 |

20000 |

05.08.02 |

Приходный кассовый ордер |

Денежные средства |

Проверка правильности ведения синтетического и аналитического учета уставного капитала аудиторами ООО «Иж-инжиниринг» проводилась по данным регистров ООО «Технология» по счету 80 «Уставный капитал». Прослеживание записей проводилась от первичных документов Устава, учредительных документов, протоколов, актов, накладных и т. п. до записей в регистрах синтетического и аналитического учета.

При проверке правильности отражения операций по учету уставного капитала ООО «Технология» аудиторами был составлен рабочий документ, представленный в таблице 7.

Таблица 7

Контрольный лист проверки учета движения уставного капитала в ООО «Технология» (РД 1.2)

| № п/п |

Содержание операции |

Отражается ли операция проводкой |

Ответы |

Если нет, то какой корреспонденцией отражается |

|||

Дебет |

Кредит |

Да |

Нет |

Дебет |

Кредит |

||

| 1 |

Зарегистрирован УК организации |

75 |

80 |

Х |

|||

| 2 |

Привлечены дополнительные средства учредителей |

75 |

80 |

- |

- |

||

| 3 |

Средства от дополнительно принятых участников |

75 |

80 |

- |

- |

||

| 4 |

Выдача вкладов при выходе из состава организации |

8075 |

75 50 |

- |

- |

||

В результате проверки правильности ведения синтетического и аналитического учета уставного капитала в ООО «Технология» было установлено, что изменений уставного капитала в проверяемом периоде не было, порядок ведения бухгалтерского учета уставного капитала соответствует требованиям законодательства.

2.3.2 Аудит учета добавочного капитала

Аудит учета добавочного капитала имеет целью выразить мнение о достоверности данных отчетности о добавочном капитале, правомерности и законности создания, использования и отражения его в учете.

Тождество учетных и отчетных данных проверяется аудиторами путем сопоставления показателей Бухгалтерского баланса (форма № 1), Отчета об изменениях капитала (форма № 3), Главной книги (сальдо счета 83 «Добавочный капитал») и регистров по счету 83 «Добавочный каптал».

При несоответствии показателей устанавливается величина отклонений и возможные причины, которые должны быть уточнены при детальной проверке.

Аудитор должен получить подтверждение того, что добавочный капитал сформирован в результате:

- прироста стоимости внеоборотных активов, выявляемого по результатам переоценки;

- получения эмиссионного дохода при реализации собственных акций по цене, превышающей их номинальную стоимость;

- положительных курсовых разниц, образовавшихся при внесении вкладов учредителей в уставный капитал.

При проверке правильности отражения операций по учету добавочного капитала ООО «Технология» аудиторами был составлен рабочий документ, приведенный в таблице 8.

Таблица 8

Тест проверки учета добавочного капитала в ООО «Технология» (РД 2.1)

| № п/п |

Содержание операции |

Отражено в учете организации |

Подлежит отражению |

||||

| Проводка |

Сумма |

Проводка |

Сумма |

||||

| Дебет |

Кредит |

Дебет |

Кредит |

||||

| 1 |

Отражена сумма дооценки ОС |

01 |

83 |

4700 |

01 |

83 |

4700 |

| 2 |

Отражена сумма разницы, образовавшаяся от превышения суммы амортизации объектов ОС над суммой амортизации, учтенной на дату переоценки ОС |

83 |

02 |

700 |

83 |

02 |

700 |

Таким образом, при проверке учета правильности начисления сумм добавочного капитала в ООО «Технология» аудиторами ООО «Иж-инжиниринг» ошибок выявлено не было.

Проверка обоснованности использования добавочного капитала осуществляется на соответствие учредительным документам и решениям собственников.

При проверке следует обращать внимание на то, что использование средств добавочного капитала может осуществляться только за счет соответствующих источников этих средств. Например, не допускается направление эмиссионного дохода на нужды социального характера.

2.3.3 Аудит учета резервного капитала

Резервный капитал формируется в соответствии с установленным порядком и имеет строго целевое назначение. Этими положениями и предопределены основные цели аудита учета резервного капитала - подтверждение достоверности показателей отчетности о резервном капитале, правильность образования и целевое использование.

Проверяя образование и использование резервного фонда, аудиторы устанавливают:

- правомерность образования резервного капитала;

- соблюдение верхней и нижней предельной величины;

- наличие решения акционеров (учредителей) о направлении в него нераспределенной прибыли;

- обоснованность списаний убытков за счет резервного капитала;

- оправданность погашения и выкупа облигаций общества.

Проверка тождества учетных и отчетных данных о резервном капитале проводится путем сопоставления показателей Бухгалтерского баланса (форма № 1), Отчета об изменениях капитала (форма № 3), Главной книги (счет 82 «Резервный капитал») и регистров по счету 82 «Резервный капитал».

В случае обнаружения расхождений в этих данных определяется величина расхождений и возможные причины (арифметическая, техническая или методологическая ошибка и др.). При детальной проверке операции необходимо конкретизировать причины и характер расхождений.

Отсутствие резервного капитала или его недостаточная величина (в случае обязательного формирования резервного капитала) представляют фактор дополнительного риска вложения средств в организацию, так как свидетельствуют либо об использовании резервного капитала на покрытие убытков, либо о недостаточности прибыли.

Проверка правильности отражения в учете операций по резервному капиталу в ООО «Технология» аудиторами ООО «Иж-инжиниринг» проводилась на соответствие Плану счетов бухгалтерского учета финансово-хозяйственной деятельности, Инструкции по его применению и другим нормативным актам. При проверке и обобщении ее результатов аудиторами использовался тест следующего содержания (табл. 9).

Таблица 9

Контрольный лист проверки правильности учета резервного капитала в ООО «Техпроммаш» (РД 3.1)

| № п/п |

Содержание операции |

Отражается ли операция проводкой |

Ответы |

Если нет, то какой корреспонденцией отражается |

|||

Дебет |

Кредит |

Да |

Нет |

Дебет |

Кредит |

||

| 1 |

Начисление резервного капитала в соответствии с: а) законодательством б) учредительными документами |

84 84 |

82 82 |

Х |

|||

| 2 |

Покрытие убытков от финансово–хозяйственной деятельности отчетного года |

82 |

84 |

||||

Вывод по проверке учета резервного капитала и его использования в ООО «Технология»: резервный капитал в организации начислен в соответствии с уставом ООО «Технология».

2.3.4 Аудит учета резервов предстоящих расходов

Организации в соответствии с пунктом 72 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом МФ РФ от 29 июля 1998 г. № 34н, могут создавать резервы в целях равномерного включения предстоящих расходов в издержки производства и обращения отчетного периода. Порядок создания резервов предусматривается учетной политикой организации.

Аудит учета резервов предстоящих расходов имеет целью выразить мнение о достоверности остатков зарезервированных средств, отраженных в Бухгалтерском балансе по статье «Резервы предстоящих расходов», правильности создания резервов и обоснованности их использования.

Проверка тождества учетных и отчетных данных устанавливается путем сопоставления данных статьи «Резервы предстоящих расходов» в Бухгалтерском балансе и в Отчете об изменениях капитала и сальдо счета 96 «Резервы предстоящих расходов» в Главной книге и регистрах синтетического и аналитического (оборотная ведомость) учета по счету 96 «Резервы предстоящих расходов».

Реальность остатков резервов предстоящих расходов и платежей должна быть подтверждена данными инвентаризации перед составлением годовой бухгалтерской отчетности. При несоблюдении этого требования аудитор может потребовать проведения инвентаризации с его участием.

Проверка правильности образования резервов проводится на соответствие требованиям Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, другим нормативным актам и порядку, установленному приказом об учетной политике. При этом выясняется, предусмотрены ли Положением создаваемые резервы и насколько обоснованно они создаются. Например, создание резерва на предстоящую оплату отпусков или иного резерва может быть предусмотрено в размерах, значительно превышающих реальные потребности. Начисление резервов в соответствии с нормативными актами (счет 96 «Резервы предстоящих расходов») происходит за счет издержек производства и обращения (Дебет 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» Кредит 96 «Резервы предстоящих расходов»). В случаях начисления резервов в завышенных размерах происходит завышение издержек производства и обращения, занижение прибыли в течение года и, как следствие, недоплата авансовых платежей по налогу на прибыль.

При проверке правильности образования резервов используются расчеты, сметы и другие документы, прилагаемые к приказу об учетной политике для обоснования целесообразности создания резервов. При необходимости получения доказательств обоснованности начисления резервов аудитором может быть составлен альтернативный расчет размеров образования резервов. В случае обнаружения несоответствий необходимо получить доказательства о внесении исправлений до составления отчетности либо определить влияние выявленных отклонений на достоверность статьи баланса.

Правильность использования резервов устанавливается проверкой первичных документов, подтверждающих списание фактически произведенных расходов за счет резервов (расчетно - платежные ведомости, акты выполненных работ, платежные поручения, расходные кассовые ордера и др.). При проведении пересекающихся процедур по проверке затрат может быть выявлено списание за счет издержек производства и обращения расходов по ремонту основных средств при ежемесячных отчислениях в резерв на ремонт основных средств, что приводит к завышению текущих затрат, занижению прибыли в течение года.

Требуется проверить принятие руководством организации решения о целесообразности существования резервов в предстоящем году.

Если при уточнении учетной политики на следующий за отчетным год организацией не предусмотрено создание резервов, то переходящие остатки по состоянию на 1 января следующего за отчетным года должны быть присоединены к финансовому результату организации и отражены оборотами за январь по дебету счета 96 «Резервы предстоящих расходов» и кредиту счета 91 «Прочие доходы и расходы». При проверке начисления и использования резервов и обобщения результатов аудиторами ООО «Иж-инжиниринг» был использован тест следующего содержания (табл. 10).

Таблица 10

Контрольный тест проверки учета резервов предстоящих расходов в ООО «Технология» (РД 4.1)

| № п/п |

Наименование резервов/проверяемые аспекты |

Резерв на предстоящую оплату отпусков |

Резерв на ремонт основных средств |

Прочие резервы |

|||

| Да |

Нет |

Да |

Нет |

Да |

Нет |

||

| 1 |

Имеет ли преходящий остаток счет 96 по состоянию на 1 января отчетного года |

Х |

Х |

Х |

|||

| 2 |

Предусмотрено ли учетной политикой создание резервов в текущем году |

Х |

Х |

Х |

|||

| 3 |

Имеют ли место списание расходов на затраты при одновременном начислении резервов |

Х |

Х |

Х |

|||

В ходе проведения аудиторской проверки учета резервов предстоящих расходов аудиторами ООО «Иж-инжиниринг» было установлено, что приказом об учетной политике ООО «Технология» создание резервов предстоящих расходов не предусмотрено.

2.4 Завершение процедуры аудиторской проверки

Заключительная стадия аудиторской проверки предусматривает проведение следующих мероприятий:

- систематизацию результатов проверки;

- анализ результатов проверки;

- составление аудиторского заключения.

Систематизируют данные по разделам проверяемых тем (учет поступления товарно – материальных ценностей, расчетов с поставщиками и т.п.), а внутри тем - по аналитическим и другим признакам.

Анализ результатов проверки может проводиться по полученным данным и имеет несколько целей:

- общий анализ учетной политики, принятой клиентом;

- правильность ведения учета по отдельным разделам и счетам;

- соблюдение налогового законодательства;

- анализ финансового состояния клиента.

Согласно Федеральному закону об аудиторской деятельности в РФ аудиторское заключение – это официальный документ, предназначенный для пользователей финансовой (бухгалтерской) отчетности аудируемых лиц, составленный в соостветствии с федеральными правилами (стандартами) аудиторской деятельности и содержащей выраженное в установленной форме мнение аудиторской организации о достоверности финансовой (бухгалтерской) отчетности аудируемого лица и соотвествии порядка ведения его бухалтерского учета закнодательству РФ.

Форма, содержание и порядок представления аудиторского заключения определяются федеральными правилами (стандартами) аудиторской деятельности.

Аудиторское заключение о бухгалтерской отчетности экономического субъекта содержит мнение аудиторской фирмы о достоверности этой отчетности, которое должно выражать оценку аудиторской фирмы соответствия во всех существенных аспектах бухгалтерской отчетности нормативному акту, регулирующему бухгалтерский учет и отчетность в РФ.

Если в результате проверки аудиторская фирма обнаружила что имущественное и финансовое положение экономического субъекта такого, что возникает серьезное сомнение по поводу возможности этого субъекта продолжать эту деятельность и исполнять свои обязательства в течение как минимум 12 месяцев, следующих за отчетным периодом, то мнение аудиторской фирмы о достоверности бухгалтерской отчетности должно отразить данное сомнение.

По результатам проведенного аудита бухгалтерской отчетности экономического субъекта аудиторская фирма выражает мнение о достоверности этой отчетности в форме безусловно положительного или отрицательного аудиторского заключения, но может и отказаться от выражения своего мнения.

Основным нормативным документом для составления аудиторского заключения по результатам обязательного аудита является федеральное правило (стандарт) аудиторской деятельности «Аудиторское заключение о финансовой (бухгалтерской) отчетности» (утверждено Постановлением Правительства РФ от 23 сентября 2002 г. № 696).

По результатам проведения аудиторской проверки в ООО «Технология» аудиторской организацией ООО «Иж-инжиниринг» было составлено безусловно положительное аудиторское заключение. Текст аудиторского заключения приведен в приложении 5.

ЗАКЛЮЧЕНИЕ

При написании данной работы была изучена литература по бухгалтерскому (финансовому) учету и аудиту, рассмотрены нормативные документы, регулирующие бухгалтерский учет, а также практика проведения аудиторской проверки операций учета и движения капитала и резервов на производственных предприятиях.

В процессе проведения исследований были получены следующие результаты:

- в ООО «Технология» ежегодно проводятся аудиторские проверки;

- система внутреннего контроля ООО «Технология» была оценена как средняя;

- по результатам проведения аудиторской проверки в ООО «Технология» аудиторской организацией ООО «Иж-инжиниринг» было составлено безоговорочно положительное аудиторское заключение.

В данной работе в процессе исследований разработана и предложена методика теста оценки влияния факторов на контрольную среду организации ООО «Технология». Также в были разработаны план и программа аудиторской проверки учета капитала и резервов, представлен перечень рабочих документов аудитора и процедур по проверке операций учета и движения уставного, добавочного, резервного капиталов и резервов предстоящих расходов. Получен достаточный объем аудиторских доказательств в отношении того, что начальные и сравнительные показателя бухгалтерской отчетности достоверны и не содержат искажений.

Также были исследованы и описаны все существенные основные принципы учета, формирование, движение и аудит капитала и резервов имеющие практическое значение. В этой работе аккумулированы основные сведения позволяющие понять, что такое капитал и резервы предприятия, как он формируется, изменяется и действует.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Гражданский Кодекс РФ (часть 1) от 30.11.1994г. № 51-ФЗ

2. Налоговый Кодекс Российской Федерации: часть первая – Федеральный Закон от 31.07.1998г. №146-ФЗ (в редакции от 29.12.2001г.), часть вторая – Федеральный Закон от 05.08.2000г. №117-ФЗ (в редакции от 31.12.2001г.)

3. Федеральный Закон «О бухгалтерском учете» № 129-ФЗ от 21.11.96г.

4. Федеральный закон «Об аудиторской деятельности» № 307-ФЗ от 30.12.08г.

5. Федеральный закон № 14-ФЗ от 08.02.1998г. «Об обществах с ограниченной ответственностью» (в редакции от 21.03.2002г.)

6. Федеральный закон № 208-ФЗ от 26.12.1995г. «Об акционерных обществах» (в редакции от 03.06.2009г)

7. Постановление Правительства РФ № 696 от 23.09.02г. «Об утверждении федеральных правил (стандартов) аудиторской деятельности» (в редакции от 19.11.2008г.)

8. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденные Приказом Минфина РФ от 31.10.2000г. №94н

9. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина РФ от 29.07.1998г. №34н (в редакции от 18.09.2006г. №116)

10. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утвержденное Приказом Минфина РФ от 06.10.2008г. №106н.

11. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное Приказом Минфина РФ от 06.07.1999г. №43н (в редакции от 18.09.2006г. №115)

12. Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное Приказом Минфина РФ от 23.06.2007г.

13. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное Приказом Минфина РФ от 27.11.2006г.

14. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденное Приказом Минфина РФ от 06.05.1999г. №32н (в редакции от 27.11.2006г.)

15. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное Приказом Минфина РФ от 06.05.1999г. №33н (в редакции от 27.11.2006г.)

16. Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02 (Приказ Минфина России № 114н от 19.11.2002г. в редакции от 11.02.2008г.)

17. Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Минфина РФ от 13.06.1995г. №49

18. Аудит. Учебник для вузов /Под ред. Подольского В.И. - М.: ЮНИТИ-ДАНА, 2006.

19. Гиляровская Л.Т., Ситникова В.А. Аудит собственного капитала коммерческих организации. М.:Юнити, 2004

20. Журнал: Аудитор. 2006. - №12. – «Капитал как суть и цель бухгалтерского учета». – Цыганков К.Ю.

21. Кондраков Н.П. Бухгалтерский учет: Учебник. - М.: Инфра-М, 2007.

22. Практический аудит. /Учебное пособие. Под ред. Соколова Я.В. СПб: Издательство «Юридический центр «Пресс», 2004.

Приложение 1

| БУХГАЛТЕРСКИЙ БАЛАНС |

Коды |

|||||||||

| Форма № 1 по ОКУД |

0710001 |

|||||||||

| на 01 января 2009 г. |

Дата (год, месяц, число) |

|||||||||

| Организация: ООО "Технология" |

по ОКПО |

11036389 |

||||||||

| Идентификационный номер налогоплательщика |

ИНН |

|||||||||

| Вид деятельности: производство |

по ОКДП |

50000 |

||||||||

| Организационно-правовая форма / форма собственности |

|

|

||||||||

| Единица измерения: тыс. руб. |

по ОКЕИ |

384/385 |

||||||||

| Адрес: |

||||||||||

| Наименование показателя |

Код строки |

На начало |

На конец |

| 1 |

2 |

3 |

4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||

| Нематериальные активы |

110 |

44 |

56 |

| Основные средства |

120 |

6684 |

7356 |

| Незавершенное строительство |

130 |

||

| Доходные вложения в материальные ценности |

135 |

||

| Долгосрочные финансовые вложения |

140 |

||

| Отложенные налоговые активы |

145 |

23 |

|

| Прочие внеоборотные активы |

150 |

312 |

210 |

| Итого по разделу I |

190 |

7040 |

7645 |

| II. ОБОРОТНЫЕ АКТИВЫ |

|||

| Запасы |

210 |

3854 |

4146 |

| в том числе: |

|||

| сырье, материалы и другие аналогичные ценности |

146 |

42 |

|

| животные на выращивании и откорме |

|||

| затраты в незавершенном производстве |

182 |

||

| готовая продукция и товары для перепродажи |

3526 |

4104 |

|

| товары отгруженные |

|||

| расходы будущих периодов |

|||

| прочие запасы и затраты |

|||

| Налог на добавленную стоимость по приобретенным ценностям |

220 |

502 |

568 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

||

| в том числе: |

|||

| покупатели и заказчики |

|||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

1589 |

4257 |

| в том числе: |

|||

| покупатели и заказчики |

1898 |

||

| Краткосрочные финансовые вложения |

250 |

1100 |

1100 |

| Денежные средства |

260 |

1226 |

365 |

| Прочие оборотные активы |

270 |

||

| Итого по разделу II |

290 |

8271 |

10436 |

| Баланс (сумма строк 190+290) |

300 |

15311 |

18081 |

| III. КАПИТАЛ И РЕЗЕРВЫ |

|||

| Уставный капитал |

410 |

100 |

100 |

| Собственные акции, выкупленные у акционеров |

|||

| Добавочный капитал |

420 |

4 |

4 |

| Резервный капитал |

430 |

6 |

6 |

| в том числе: |

|||

| резервы, образованные в соответствии с законодательством |

|||

| резервы, образованные в соответствии с учредительными документами |

6 |

6 |

|

| Нераспределенная прибыль (непокрытый убыток) |

470 |

3751 |

5 213 |

| Итого по разделу III |

490 |

3861 |

5323 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

| Займы и кредиты |

510 |

||

| Отложенные налоговые обязательства |

515 |

||

| Прочие долгосрочные обязательства |

520 |

||

| Итого по разделу IV |

590 |

||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

| Займы и кредиты |

610 |

2311 |

2035 |

| Кредиторская задолженность |

620 |

9139 |

10723 |

| в том числе: |

|||

| поставщики и подрядчики |

621 |

5403 |

6156 |

| задолженность перед персоналом организации |

624 |

620 |

432 |

| задолженность перед государственными внебюджетными фондами |

625 |

1548 |

1700 |

| задолженность по налогам и сборам |

626 |

1367 |

2070 |

| прочие кредиторы |

628 |

201 |

365 |

| Задолженность участникам (учредителям) по выплате доходов |

630 |

||

| Доходы будущих периодов |

640 |

||

| Резервы предстоящих расходов |

650 |

||

| Прочие краткосрочные обязательства |

660 |

||

| Итого по разделу V |

690 |

11450 |

12758 |

| Баланс (сумма строк 490+590+690) |

700 |

15311 |

18081 |

| Руководитель _____________ Семенов И.В. |

Главный бухгалтер ________ Ионова А.А. |

| (подпись) (расшифровка подписи) |

(подпись) (расшифровка подписи) |

| "___" _________ ____ г. |

|

Приложение 2

| ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ |

Коды |

||||||||||||

| Форма № 2 по ОКУД |

0710002 |

||||||||||||

| за 2008 г. |

Дата (год, месяц, число) |

||||||||||||

| Организация: ООО "Технология" |

по ОКПО |

11036389 |

|||||||||||

| Идентификационный номер налогоплательщика |

ИНН |

||||||||||||

| Вид деятельности: производство |

по ОКДП |

50000 |

|||||||||||

| Организационно-правовая форма / форма собственности |

|

|

|||||||||||

| Единица измерения: тыс. руб. |

по ОКЕИ |

384/385 |

|||||||||||

| Адрес: |

|||||||||||||

| Наименование показателя |

Код строки |

За отчетный период |

За аналогичный период предыдущего года |

||||||||||

| 1 |

2 |

3 |

4 |

||||||||||

| ДОХОДЫ И РАСХОДЫ ПО ОБЫЧНЫМ ВИДАМ ДЕЯТЕЛЬНОСТИ |

|||||||||||||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

010 |

56746 |

45140 |

||||||||||

| Себестоимость проданных товаров, продукции, работ и услуг |

020 |

-41571 |

-35855 |

||||||||||

| Валовая прибыль |

029 |

20 175 |

9 285 |

||||||||||

| Коммерческие расходы |

030 |

(3 855) |

(2 228) |

||||||||||

| Управленческие расходы |

040 |

-8540 |

(5 260) |

||||||||||

| Прибыль (убыток) от продаж |

050 |

2 780 |

1 797 |

||||||||||

| ПРОЧИЕ ДОХОДЫ И РАСХОДЫ |

|||||||||||||

| Проценты к получению |

060 |

||||||||||||

| Проценты к уплате |

070 |

||||||||||||

| Доходы от участия в других организациях |

080 |

||||||||||||

| Прочие операционные доходы |

090 |

61 |

6 |

||||||||||

| Прочие операционные расходы |

100 |

(97) |

(978) |

||||||||||

| Внереализационные доходы |

120 |

179 |

297 |

||||||||||

| Внереализационные расходы |

130 |

(91) |

(207) |

||||||||||

| Прибыль(убыток) до налогообложения |

140 |

2832 |

915 |

||||||||||

| Отложенные налоговые активы |

141 |

||||||||||||

| Отложенные налоговые обязательства |

142 |

||||||||||||

| Текущий налог на прибыль |

150 |

(680) |

(320) |

||||||||||

| Чистая прибыль (убыток) отчетного периода |

190 |

2152 |

595 |

||||||||||

| Справочно. Постоянные налоговые обязательства (активы) |

200 |

||||||||||||

| Базовая прибыль (убыток) на акцию |

201 |

||||||||||||

| Разводненная прибыль (убыток) на акцию |

202 |

||||||||||||

| Руководитель _____________ Семенов И.В. |

Главный бухгалтер ________ Ионова А.А. |

| (подпись) (расшифровка подписи) |

(подпись) (расшифровка подписи) |

| "___" _________ ____ г. |

|

Приложение 3

Оценка влияния факторов на контрольную среду ООО «Технология»

Фактор |

Низкое |

Среднее |

Высокое |

| 1 |

2 |

3 |

4 |

| 1. Управленческая философия и стиль руководства |

|||

| 1.1. Отношение руководства к коммерческим рискам |

Средняя степень контролируемости |

||

| 1.2. Контроль за коммерческими рисками |

Средняя степень понимания |

||

| 1.3. Понимание руководством клиента значения финансовой отчетности |

Руководство уделяет большое внимание вопросам, связанным с финансовой отчетностью |

||

| 1.4. Готовность к исправлению ошибок и искажений, приближающихся к существенным |

Руководство понимает необходимость внесения корректировок и совершает необходимые корректировки |

||

| 1.5. Обращение к аудиторам за консультациями по вопросам учета |

Руководство иногда проводит консультации с аудиторами |

||

| 1.6. Восприятие и выполнение аудиторских рекомендаций |

Частичное выполнение рекомендаций |

||

| 1.7. Статус системы внутреннего контроля в ООО «Технология» (степень приоритетности) |

Промежуточный статус |

||

| 1.8. Процедуры контроля за исправлением существенных ошибок и искажений в учете и отчетности |

Хорошо организованная система процедур |

||

| 2. Организационная структура |

|||

| 2.1. Соответствие организационной структуры размеру и степени сложности бизнеса ООО «Технология» |

Относительное |

||

| 2.2. Распределение каналов ответственности и полномочий |

Неформальное разграничение ответственности и полномочий высшим руководством |

||

| 2.3. Уровень, на котором разрабатываются процедуры и стратегии совершения сделок |

Определяется неформально высшим руководством |

||

| 2.4. Вовлечение руководства в контроль обработки данных |

Умеренное |

||

| 3. Распределение полномочий и обязанностей |

|||

| 3.1. Разработка деловой стратегии и кодекса поведения |

Разработки такого рода отсутствуют |

||

| 3.2. Разработка стратегий на случай возникновения конфликтов интересов |

Не разрабатываются |

||

| 3.3. Установление ответственности и полномочий по выявлению противозаконных, сомнительных и неэтичных действий |

Ответственность и полномочия устанавливаются формально |

||

| 3.4. Установление ответственности сотрудников (включая особые обязанности) |

Ответственность частично устанавливается и документально оформляется |

||

| 4. Кадровая политика и практика |

|||

| 4.1. Установление кадровой политики и практики, соответствующей величине и структуре ООО «Технология» |

Кадровая политика частично устанавливается |

||

| 4.2. Образование, опыт, квалификация и компетенция персонала предприятия |

Средний уровень |

||

| 4.3. Понимание персоналом своих обязанностей и методики работы |

Среднее понимание |

||

| 4.4. Наблюдение за персоналом |

Среднее |

||

| 4.5. Обучение персонала |

Проводится ограниченное обучение персонала |

||

| 4.6. Текучесть кадров в системе учета |

Текучесть кадров низкая |

||

| 4.7. Загруженность персонала в системе учета |

Загруженность работников находится на обоснованном уровне |

||

| 5. Внешняя финансовая (бухгалтерская) отчетность |

|||

| 5.1. Соблюдение графика составления отчетности |

График соблюдается хорошо |

||

| 5.2. Создание классификации счетов и составление руководств по учету |

Среднее качество выполнения работ данного вида |

||

| 5.3. Выявление изменений в стандартах учета и требованиях к отчетности |

Изменения выявляются хорошо |

||

| 6. Внутренние отчеты руководства |

|||

| 6.1. Установление и поддержание системы внутренней отчетности в соответствии с величиной и структурой ООО «Технология» |

Данные действия проводятся недостаточно |

||

| 6.2. Бюджет, прибыль и другие финансовые и производственные цели: |

|||

| а) установление |

Установление производится формально |

||

| б) информирование |

Информирование производится формально |

||

| в) контроль |

Контроль осуществляется формально |

||

| 6.3. Выявление отклонений от запланированного хода деятельности |

Отклонения выявляются неформально или частично |

||

| 6.4. Информирование руководства об отклонениях |

Руководство информируется неформально или частично |

||

| 6.5. Изучение отклонений и предпринимаемые корректирующие действия |

Отклонения изучаются неформально или частично |

||

| 6.6. Установление процедур по защите от несанкционированного доступа к документам, записям и активам и от их уничтожения |

Данные процедуры формально устанавливаются |

||

| 6.7. Установление политики по контролю за доступом к программам и файлам |

Такая политика устанавливается формально |

||

| 6.8. Контроль за выполнением п. 6.6 и 6.7 |

Контроль осуществляется хорошо |

||

| 7. Согласование с требованиями внешнего контроля |

|||

| 7.1. Где это возможно, установление процедур, гарантирующих согласованность с: |

|||

| а) всеми формами налогообложения |

Устанавливаются формально или частично |

||

| б) правительственным контролем за коммерческой практикой |

Устанавливаются формально или частично |

||

| в) требованиями законодательных и контролирующих органов |

Устанавливаются формально или частично |

||

| 7.2. Контроль за процедурами, описанными в п. 7.1 |

Качество контроля среднее |

||

Приложение 4

ООО «Технология»

ПРИКАЗ «Об учетной политике организации»

№ 35 от 29.12.2007г.

ПРИКАЗЫВАЮ:

Утвердить учетную политику организации для целей бухгалтерского учета на 2008 год.

Руководствуясь Федеральным законом «О бухгалтерском учете» № 129-ФЗ от 21.11.96г., Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина от 29 июля 1998г. № 34н, начиная с 1 января 2008г. применять следующую учетную политику предприятия:

При оценке статей бухгалтерской отчетности обеспечить соблюдение допущений и требований, предусмотренных Положением по бухгалтерскому учету “Учетная политика предприятия”, утвержденным приказом Минфина РФ от 6 октября 2008 года № 106н.

Отражение фактов хозяйственной деятельности производить с использованием принципа временной определенности, который подразумевает, что факты хозяйственной деятельности относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.