| Скачать .docx |

Курсовая работа: Моделирование хозяйственной деятельности Постановка и ведение бухгалтерского учета на примере

Министерство Образования Российской Федерации

Уфимский Государственный Авиационный Технический Университет

Курсовая работа на тему:

Моделирование хозяйственной деятельности. Постановка и ведение бухгалтерского учета на примере ООО "Колбасный рай"

Выполнил: ст. гр. ЭУП-202

Хабибуллин А.И.

Проверила: Селезнёва А.И.

Уфа 2008

Содержание

Введение

1. Описание модели организации

2. Описание организации бухгалтерского учета

3. Баланс на 1.11.07г.

4. Журнал регистрации хозяйственных операций за учетный период

5. Расчет фактической себестоимости единицы готовой продукции

6. Аналитические данные

7. Счета синтетического учета

8. Оборотная ведомость по счетам синтетического учета

9. Баланс на 1.12.07г.

10. Отчет о прибылях и убытках

Список литературы

Введение

Бухгалтерский учет – основное звено формирования экономической политики, инструмент бизнеса, один из главных механизмов управления процессами производства и продажей продукции – способствует совершенствованию организации производства, оперативного и долгосрочного планирования, прогнозирования и анализа хозяйственной деятельности.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в стоимостном выражении об активах, обязательствах, доходах и расходах организации и их изменений, формирующуюся путем сплошного, непрерывного, документального отражения всех хозяйственных операций.

Перед бухгалтерским учетом стоят следующие задачи:

· формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой как внутренним пользователям бухгалтерской отчетности – руководителям, учредителям, участникам и собственникам имущества организации, так и внешним – инвесторам, кредиторам и др.;

· обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением организацией законодательства РФ при осуществлении ей хозяйственных операций, за их целесообразностью; наличием и движением имущества и обязательств; использованием материальных трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

· своевременное предупреждение появления негативных явлений в финансово-хозяйственной деятельности организаций, выявление и мобилизация внутрихозяйственных резервов и прогнозирование результатов работы организации на текущий период и на перспективу;

· содействие конкуренции на рынке с целью получения максимальной прибыли.

Основные функции бухгалтерского учета:

· регистрация хозяйственных операций путем их;

· документирования;

· контроль за сохранностью имущества целевым и рациональным использованием ресурсов, в том числе путем проведения инвентаризации;

· систематизация финансовой информации об имущественном положении организации и результатах ее деятельности о бухгалтерской отчетности;

· оценка и обобщение в денежном выражении информации по объектам бухгалтерского учета в соответствующих регистрах бухгалтерского учета.

Бухгалтерский учет выполняет свои функции на 2-х уровнях:

- на уровне регистрации фактов хозяйственной деятельности с целью получения данных для оперативного управления производственным процессом (аналитический учет)

- на уровне обобщения информации в стоимостном выражении в регистрах бухгалтерского учета для отражения соответствующих данных в бухгалтерской отчетности (синтетический учет).

Цель бухгалтерского учета для внешних пользователей состоит в формировании данных о финансовом положении финансовых результатах деятельности и изменениях в финансовом положении организации, полезной широкому кругу заинтересованных пользователей при принятии решении. Цель бухгалтерского учета для внутренних пользователей состоит в формировании информации, полезной руководству организации для принятия управленческих решений.

В данной курсовой работе отражены все основные функции и задачи бухгалтерского учета. Отражен весь кругооборот средств предприятия источников их формирования и хозяйственные процессы на основе примера предприятия.

Принципы бухгалтерского учета (требования ПБУ 1/98 п.7):

· полноты отражения в бухгалтерском учете всех факторов хозяйственной деятельности;

· своевременности отражения фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности;

· осмотрительности (большая готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов);

· приоритета содержания перед формой (отражение в бухгалтерском учете факторов хозяйственной деятельности исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования);

· непротиворечивости (тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца);

· рациональности ведения бухгалтерского учета, исходя из условий хозяйственной деятельности и величины организации.

В данной курсовой работе отражены все основные функции и задачи бухгалтерского учета. Отражен весь кругооборот средств предприятия, источников их формирования и хозяйственные процессы на основе учета всех осуществляемых операций на предприятии ООО "Колбасный рай"

1. Описание модели организации

Предприятие: ООО "Колбасный рай"

Основные виды деятельности: ООО "Колбасный рай"

– изготовление колбасных изделий

– продажа изготовленных изделий

Характер выпускаемой продукции :

– колбасы (А)

– сосиски (Б)

– рулеты (В)

2. Описание организации бухгалтерского учета

Специализация учетных работников

Служба управления:

– Специалисты и служащие: директор, бухгалтер, кассир, мастер,

– Вспомогательные работники: уборщица

охранник

водитель

– Работники основного производства: технолог

расфасовщик

мясник

помощник мясника

Форма бухгалтерского учета

Согласно п.4 ст.8 Закона "О бух. учёте" бух. учёт имущества, обязательств и хозяйственных операций ведется путём двойной записи на взаимосвязанных счетах бух. учёта, включенных в рабочий план счетов. На предприятии применяется смешанная форма учета: журнально-ордерная форма учёта, все накопленные данные по первичным документам разносятся в журналы ордера, и автоматизированная система учёта (с применением средств автоматизации).

Учетная политика

В соответствии с п. 3 статьи 6 Закона "О бухгалтерском учете" № 129 ФЗ от 21 ноября 1996 г. и ПБУ 1/98 от 9 декабря 1998г. устанавливается следующая учётная политика.

1. Бухгалтерский учет ведется в соответствии с Законом "О бухгалтерском учете", Положением по ведению бухгалтерского учета, Планом счетов финансово-хозяйственной деятельности организации и Инструкцией по его применению, утвержденными Приказом Минфина России от 22 июля 2003 г. № 67н.

2. Бухгалтерский учет ведется с использованием регистров журнально-ордерной формы с применением ЭВМ.

3. Организационное построение, состав и соподчинённость отдельных учётных работников устанавливается бухгалтером.

4. Учет основных средств:

- Стоимость основных средств погашается путем начисления амортизации. Амортизация основных средств производится по линейному способу - исходя из стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта (п. 18 ПБУ 6/01 "Учет основных средств"). Срок полезного использования основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

- Затраты на обслуживание производственного процесса по поддержанию основных средств в рабочем состоянии (расходы на технический осмотр и уход, на проведение технического среднего и капитального ремонта) относятся на себестоимость того отчетного периода, в котором были произведены ремонтные работы (п 27 ПБУ 6/01 "Учет основных средств", п 5.7. ПБУ 10/99 "Расходы организации").

- При необходимости переоценка основных средств производится не чаще одного раза в год (на начало отчетного периода) путем прямого пересчета их стоимости по документально подтвержденным рыночным ценам.

5. Учет нематериальных активов. Первоначальная стоимость нематериальных активов погашается линейным способом, исходя из норм, исчисленных организацией на основе срока их полезного использования (п 15 ПБУ 14/2000 "Учет нематериальных активов").Суммы амортизации, начисленные по НМА, отражаются на отдельном счете 05 "Амортизация НМА". Весь период использования НМА учитываются по первоначальной стоимости приобретения с отдельным учетом износа до момента возмещения первоначальной стоимости, исходя из срока их полезного использования.

6. Порядок учета товаров и товарно-материальных ценностей. Материальные ценности приходуются на балансовом счете 10 "Материалы" по цене приобретения с учетом расходов, поименованных в, ПБУ5/98. Порядок приобретения продукции и заготовление материалов осуществляются с применением счета 10,60 и без использования счета 15,16. Материалы списываются по способу ФИФО.

7. Учет затрат на производство ведется с подразделением на прямые, собираемые по дебету сч20 "Основное производство", и косвенные, отражаемые по дебету счетов 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы". В конце отчетного периода косвенные расходы, собираемые по дебету сч 25 и 26 распределяются между видами продукции – объектами калькулирования следующим образом:

- Затраты на эксплуатацию оборудования списываются пропорционально количеству часов работы оборудования в течение месяца;

- Общецеховые расходы списываются пропорционально заработной плате (оплате труда основных производственных рабочих);

- Общехозяйственные расходы также списываются пропорционально заработной плате основных производственных рабочих

8. Учет незавершенного производства. Остатки НЗП на конец учетного периода оцениваются в балансе по сумме всех прямых расходов.

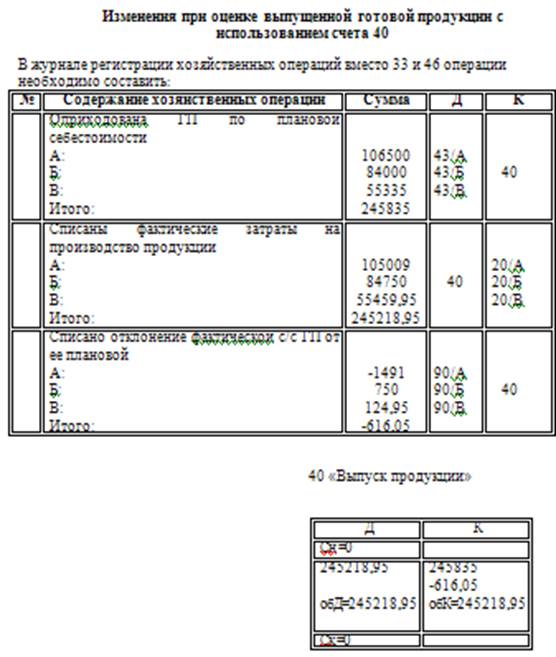

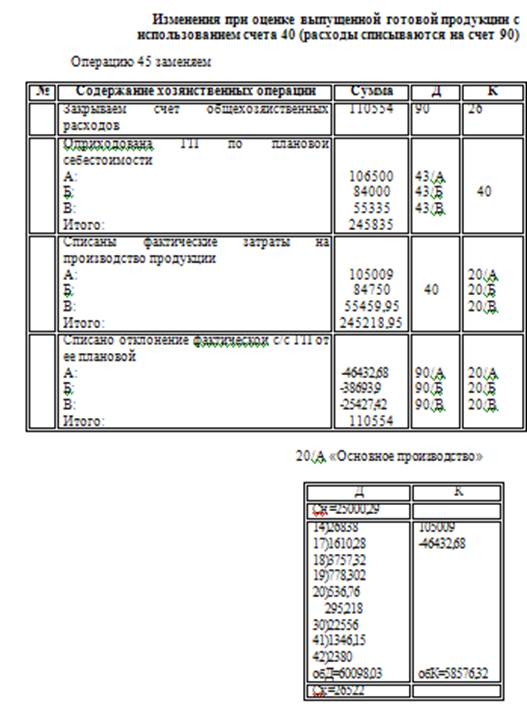

9. Оценка готовой продукции в бухгалтерском балансе ведется по полной фактической производственной с/с. Готовая продукция учитывается на счете 43 "Готовая продукция". Учет ведется без использования счета 40.

10. Порядок отражения выручки от реализации:

- Выручка от реализации продукции определяется по отгрузке товара.

- Выручка от реализации продукции, произведенной в результате осуществления уставной деятельности, отражается на счете 90 "Продажи" с начислением НДС в обычном порядке в К счета 68.

11. Распределение и использование чистой прибыли. 50% чистой прибыли в конце года распределяется по фондам:

-40% от распределяемой суммы - фонд накопления (пока сумма не достигнет 8% от УК);

-20% - фонд материального поощрения (пока сумма не достигнет 4% от УК);

-25% - резервный фонд (пока сумма не достигнет 5% от УК);

-15% - фонд социально-культурных мероприятий (пока сумма не достигнет 3% от УК).

12. Учет кредитов и займов. Задолженность по кредитам и займам отражается в учете на счете 66. "Расчеты по краткосрочным кредитам и займам". По полученным кредитам и займам предприятие уплачивает проценты. Эти затраты списываются в операционные расходы, в том отчетном периоде, в котором они произведены.

13. На предприятии не создаются резервы предстоящих расходов и платежей, включаемые в себестоимость продукции.

14. Организация бухгалтерского учета:

- Авансовые отчеты по командировочным расходам предоставляются бухгалтеру не позднее 3 дней после возвращения из командировки.

- В целях обеспечения достоверности данных бухгалтерского учета и отчетности предприятие проводит ежегодные и внеплановые инвентаризации имущества и обязательств, в ходе которых проверяется и документально подтверждается их наличие, состояние и оценка.

- Внезапные инвентаризации кассы и МПЗ проводятся по решению руководителя.

- Выдача средств в подотчет производится на срок не более 6 месяцев в течение календарного года.

- Данная учетная политика является не исчерпывающей и при внесении в законодательные акты, регулирующие порядок ведения бухгалтерского учета значительных изменений, может дополняться отдельными приказами по предприятию с доведением внесенных до налоговых органов.

3. Баланс на 1.11.2007

| Актив |

Пассив |

||

Внеоборотные активы |

Капитал и резервы |

||

| Основные средства (01-02)-амортизация |

467970 |

Уставной капитал (80) |

1129400 |

| Вложение во внеоборотные активы (08) |

170000 |

Резервный капитал (82) |

89000 |

Оборотные активы |

Нераспределенная прибыль (84) |

100700 |

|

| Материалы (10) |

27174 |

Долгосрочные обязательства |

|

| НДС по приобретенным ценностям |

16245,76 |

||

| Основное производство (20) |

106000 |

||

| Готовая продукция (43) |

171054 |

Краткосрочные обязательства |

|

| Касса (50) |

57500 |

Задолженность перед кредиторами за товары и услуги (60) |

106500 |

| Расчетный счет (51) |

350252 |

Задолженность перед бюджетом (68) |

30500 |

| Расчеты с покупателями и заказчиками (62) |

125450 |

Задолженность по соц. страхованию (69) |

127300 |

| Финансовые вложения (58) |

131754,24 |

Задолженность перед прочими кредиторами (76) |

40000 |

| Баланс: |

1623400 |

Баланс: |

1623400 |

Расшифровка к статье "Материалы"

| № |

Наименование |

Единица измерения |

Цена, руб. |

Количество |

Сумма, руб. |

| 1 |

Мясо |

Кг |

70 |

300 |

21000 |

| 2 |

Соль |

Кг |

10 |

50 |

500 |

| 3 |

Специи |

Кг |

17 |

22 |

374 |

| 4 |

Упаковка |

Комплект |

10 |

500 |

5000 |

| 5 |

Вода |

Л |

6 |

50 |

300 |

| Итого: |

27174 |

Расшифровка к статье "Готовая продукция"

| № |

Наименование |

Единица измерения |

Факт. с/с |

Количество |

Сумма, руб. |

| 1 |

Колбаса |

Кг |

295,8 |

160 |

47328 |

| 2 |

Сосиски |

Кг |

282,5 |

240 |

67800 |

| 3 |

Рулеты |

Кг |

310,7 |

180 |

55926 |

| Итого: |

171054 |

Расшифровка к статье "Расчеты с поставщиками и подрядчиками" (кредиторская задолженность).

| № |

Наименование поставщика |

Сумма, руб. |

| 1 |

ООО "Мясокомбинат № 1" |

53400 |

| 2 |

ООО "Упаковка" |

6600 |

| 3 |

ОАО "Монетка" |

3500 |

| 4 |

ОАО "Серебряная вода" |

2200 |

| 5 |

ОАО "Башкирэнерго" |

40800 |

| Итого: |

106500 |

Расшифровка к статье "Расчеты с покупателями и заказчиками" (дебиторская задолженность).

| № |

Наименование поставщика |

Сумма, руб. |

| 1 |

ООО "Апельсин" |

55300 |

| 2 |

ООО "Гастроном" |

70150 |

| Итого: |

125450 |

Расшифровка к статье "Расчеты по социальному страхованию и обеспечению" (кредиторская задолженность)

| № |

Наименование фонда |

Сумма, руб. |

| 1 |

Федеральный бюджет |

0 |

| 2 |

Пенсионный фонд |

115300 |

| 3 |

Фонд социального страхования |

12000 |

| 4 |

Фонд медицинского страхования, в т.ч.: - территориальный - федеральный |

0 0 |

| Итого: |

127300 |

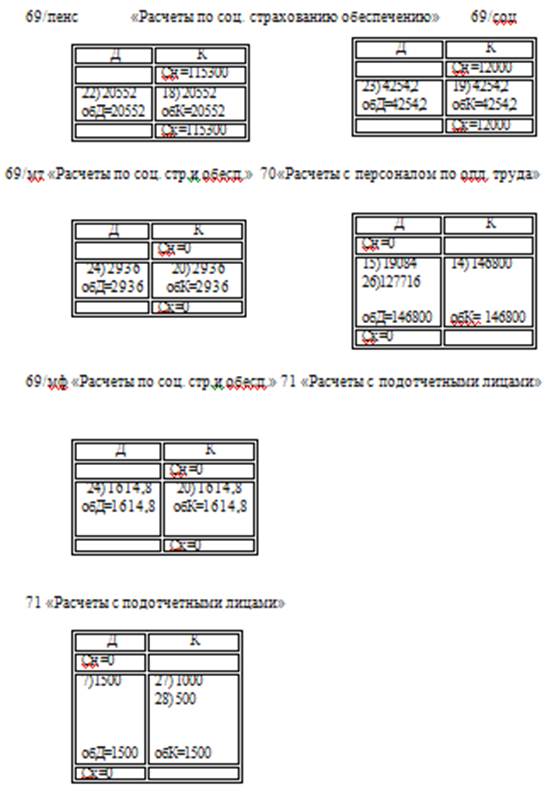

4. Журнал регистрации хозяйственных операций за учетный период

| № |

Содержание хозяйственных операций |

Сумма |

Д |

К |

| 1. |

Поступили деньги от ООО "Гастроном" |

70150 |

51 |

62 |

| 2. |

Отгружена ООО "Апельсин" ГП А- 160 кг по продажной цене 340,5 руб (1,18*340,5=401,79; 401,79*160=64286,4) В т.ч. НДС |

64286,4 9806,4 |

62 90 |

90 68/ндс |

| 3. |

Отгружена ООО "Апельсин" ГП Б- 240 кг по продажной цене 328,5 руб (1,18*328,5=387,63; 387,63*240=93031,2) В т.ч. НДС |

93031,2 14191,2 |

62 90 |

90 68/ндс |

| 4. |

Отгружена ООО "Апельсин" ГП В- 180 кг по продажной цене 358 руб (1,18*358=422,44; 422,44*180=76039,2) В т.ч. НДС |

76039,2 11599,2 |

62 90 |

90 68/ндс |

| 5. |

Списывается с/с отгруженной продукции |

171054 |

90 |

43 |

| 6. |

Перечислено c расчетного счета в погашение задолженности поставщикам: – ООО "Упаковка" –ООО "Мясокомбинат №1" –ОАО "Серебряная вода" НДС (возмещен) |

6600 53400 2200 9488,14 |

60 60 60 |

51 51 51 |

| 7. |

Выдано под отчет мастеру деньги |

1500 |

71 |

50 |

| 8. |

Поступили на склад основные материалы от –ООО "Мясокомбинат №1" мясо 800 кг по 70 руб. – ОАО "Монетка" соль 20 кг по 10,5 руб. –ОАО "Монетка" вода 50 л по 6,5 руб. Итого: |

56000 210 325 56535 |

10/мяс 10/сол 10/вод |

60 60 60 |

| 9. |

НДС по поступившим от поставщиков материалов – мясо – соль –вода Итого: |

10080 37,8 58,5 10176,3 |

19 19 19 |

60 60 60 |

| 10 |

Перечислено с расчетного счета за поставленные материалы: –ООО "Мясокомбинат №1" –ОАО "Монетка" НДС (возмещен) |

66080 631,3 10176,3 |

60 60 |

51 51 |

| 11 |

Оприходован принтер НР, приобретенный у "Кламас" Сумма НДС |

15000 2700 |

08 19 |

60 60 |

| 12 |

Введен в эксплуатацию принтер |

15000 |

01 |

08 |

| 13 |

Перечислены денежные средства с р/с за принтер НДС (возмещен) |

17700 2700 |

60 |

51 |

| 14 |

Начислена заработная плата работникам 1) В службе управления: - специалистам и служащим - вспомогательным работникам 2) Основного производства: - за пр. А - за пр. Б - за пр. В И т о г о : |

82900 61400 21500 63900 26838 22365 14697 146800 |

26 20/А 20/Б 20/B |

70 70 70 70 |

| 15 |

Из заработной платы удержан НДФЛ 13% 1) В службе управления: - специалистам и служащим - вспомогательным работникам 2) Основного производства: - за пр. А - за пр. Б - за пр. В И т о г о : |

10777 7982 2795 8307 3488,94 2907,45 1910,61 19084 |

70 |

68 |

| 16 |

Перечислен НДФЛ в бюджет |

19084 |

68 |

51 |

| 17 |

Начислено в федеральный бюджет 6% 1) В службе управления: - специалистам и служащим - вспомогательным работникам 2) Основного производства: - за пр. А - за пр. Б - за пр. В И т о г о : |

4974 3834 1610,28 1341,9 881,82 8808 |

26 20/А 20/Б 20/В |

69/ФБ 69/ФБ 69/ФБ 69/ФБ |

| 18 |

Начислено в пенсионный фонд 14% 1) В службе управления: - специалистам и служащим - вспомогательным работникам 2) Основного производства: - за пр. А - за пр. Б - за пр. В И т о г о : |

11606 8946 3757,32 3131,1 2057,58 20552 |

26 20/А 20/Б 20/В |

69/пенс 69/пенс 69/пенс 69/пенс |

| 19 |

Начислено в фонд социального страхования 2,9 % 1) В службе управления: - специалистам и служащим - вспомогательным работникам 2) Основного производства: - за пр. А - за пр. Б - за пр. В И т о г о : |

2404,1 1853,1 778,302 648,585 426,213 4254,2 |

26 20/А 20/Б 20/В |

69/соц 69/соц 69/соц 69/соц |

| 20 |

Начислено в фонд медицинского страхования 3,1%, в т.ч.: I. Территориальный 2% 1) В службе управления: - специалистам и служащим - вспомогательным работникам 2) Основного производства: - за пр. А - за пр. Б - за пр. В II. Федеральный 1,1% 1) В службе управления: - специалистам и служащим - вспомогательным работникам 2) Основного производства: - за пр. А - за пр. Б - за пр. В И т о г о : |

1658 1278 536,76 447,3 293,94 911,9 702,9 295,218 246,015 161,667 4550,8 |

26 20/А 20/Б 20/В 26 20/А 20/Б 20/В |

69/мт 69/мт 69/мт 69/мт 69/мф 69/мф 69/мф 69/мФ |

| 21 |

Перечислено в федеральный бюджет |

8808 |

69/ФБ |

51 |

| 22 |

Перечислено в пенсионный фонд |

20552 |

69/пен |

51 |

| 23 |

Перечислено в фонд соц. страх-я |

4254,2 |

69/соц |

51 |

| 24 |

Перечислено в фонд мед. страх-я, в т.ч.: - территориальный - федеральный Итого: |

2936 1614,8 4550,8 |

69/мт 69/мф |

51 51 |

| 25 |

Переведены денежные средства в кассу с р/с для выдачи з/п |

127716 |

50 |

51 |

| 26 |

Выдана из кассы з/п работникам: 1) В службе управления: - специалистам и служащим - вспомогательным работникам 2) Основного производства: - за пр. А - за пр. Б - за пр. В И т о г о : |

72123 53418 18705 55593 23349,06 19457,55 12786,39 127716 |

70 |

50 |

| 27 |

Оприходованы материалы, приобретенные мастером |

1000 |

10/упак |

71 |

| 28 |

Сдан в кассу остаток подотчетной суммы мастером |

500 |

50 |

71 |

| 29 |

Поступили деньги от ООО "Апельсин" |

55300 |

51 |

62 |

| 30 |

Отпущены со склада в производство материалы на изготовление:А: мясо-300 кг по 70 руб, соль-27 кг по 10 руб, специи-8 кг по 17 руб, вода- 25 л по 6 руб, упаковка-100 шт по 10 руб; Итого: |

21000 270 136 150 1000 22556 |

20/А 20/А 20/А 20/А 20/А |

10/мясо 10/соль 10/спец 10/вода 10/упак |

| 31 |

Отпущены со склада в производство материалы на изготовление:Б: мясо-250 кг по 70 руб., соль-23 кг по 10 руб., специи-7 кг по 17 руб., вода- 25 л по 6 руб, упаковка-150 шт по 10 руб; Итого: |

17500 230 119 150 1500 19499 |

20/Б 20/Б 20/Б 20/Б 20/Б |

10/мясо 10/соль 10/спец 10/вода 10/упак |

| 32 |

Отпущены со склада в производство материалы на изготовление:В: мясо-150 кг по 70 руб, соль-14 кг по 10,5 руб, специи- 6 кг по 17 руб, вода- 15 л по 6,5 руб, упаковка-50 шт по 10 руб; Итого: |

10500 147 102 97,5 500 11346,5 |

20/В 20/В 20/В 20/В 20/В |

10/мясо 10/соль 10/спец 10/вода 10/упак |

| 33 |

Передана на склад ГП по плановой с/с А– 355 кг по 300 руб Б– 300 кг по 280 руб В–178,5 кг по 310 руб. Итого: |

106500 84000 55335 245835 |

43 43 43 |

20/А 20/Б 20/В |

| 34 |

Возвращена на р/с неполученная з/п |

1700 |

51 |

50 |

| 35 |

Оплачены услуги банка |

1500 |

26 |

51 |

| 36 |

Начислена амортизация основных средств: 1) - здания предприятия - прочего инвентаря Итого по общехозяйственным ОС: 2) - помещения цеха - оборудования Итого по общепроизводственным ОС: Итого: |

1300 300 1600 1666,67 2916,67 4583,34 6183,34 |

26 25/цех 25/обр |

02 02 02 |

| 37 |

Принят к оплате счет за э/энергию от ОАО "Башкирэнерго": – нужды п/п – нужды цеха Итого: |

3000 4000 7000 |

26 25/цех |

60 60 |

| 38 |

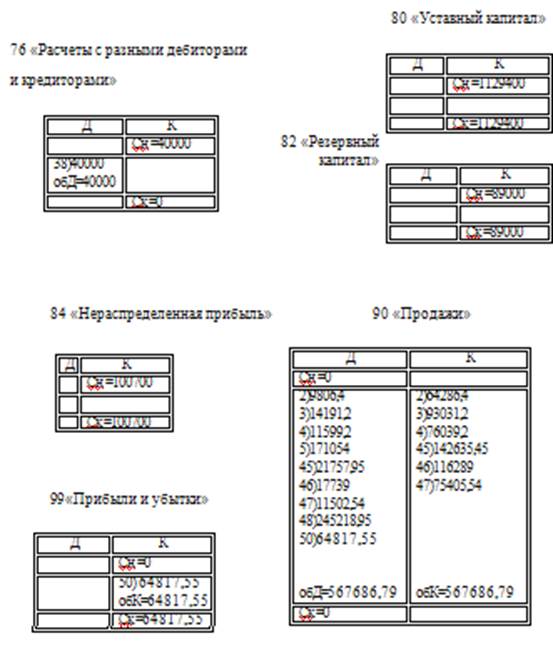

Перечислено прочим кредиторам в погашение задолженности |

40000 |

76 |

51 |

| 39 |

С р/с перечислено на валютный счет |

10000 |

52 |

51 |

| 40 |

Перечислено c расчетного счета в погашение задолженности поставщикам: – ОАО "Башкирэнерго" –ОАО "Монетка" НДС (возмещен) |

40800 3500 6757,627 |

60 60 |

51 51 |

| 41 |

Затраты на эксплуатацию оборудования списываются в производство и распределяются пропорционально количеству часов работы оборудования в течении месяца (А- 300 ч, Б- 200 ч, В-150 ч) Итого: |

1346,15 897,437 673,078 2916,67 |

20/А 20/Б 20/В |

25/обор 25/обор 25/обор |

| 42 |

Закрывается счет общецеховых расходов. Затраты списываются пропорционально заработной плате основных рабочих по выполнению (А- 26838, Б- 22365, В-14697) Итого: |

2380 1983,33 1303,33 5666,67 |

20/А 20/Б 20/В |

25/цех 25/цех 25/цех |

| 43 |

Закрывается счет общехозяйственных расходов аналогично общецеховым расходам Итого: |

46432,68 38693,9 25427,42 110554 |

20/А 20/Б 20/В |

26 26 26 |

| 44 |

Списывается отклонение фактической с/с от плановой: - А - Б - В Итого: |

-1491 750 124,95 -616,05 |

43 43 43 |

20/А 20/Б 20/В |

| 45 |

Отгружено ОАО "Гастроном" ГП колбаса 355 кг по 340,5 (1,18*340,5=401,79; 401,79*355=142635,45 ) В т. ч. НДС |

142635,45 21757,95 |

62 90 |

90 68/ндс |

| 46 |

Отгружено ОАО "Гастроном" ГП сосиски 300 кг по 328,5 (1,18*328,5=387,63; 387,63*300=116289) В т. ч. НДС |

116289 17739 |

62 90 |

90 68/ндс |

| 47 |

Отгружено ОАО "Гастроном" ГП рулет 178,5 кг по 358 (1,18*358=422,44; 422,44 *178,5=75405,54) В т. ч. НДС |

75405,54 11502,54 |

62 90 |

90 68/ндс |

| 48 |

Списывается с/с отгруженной продукции (355*295,8+300*282,5+178,5*310,7=245218,95) |

245218,95 |

90 |

43 |

| 49 |

Возмещен НДС |

29122,067 |

68 |

19 |

| 50 |

Выявлен финансовый результат (прибыль) Об.Д90=9806,4+14191,2+11599,2+171054+ 21757,95+17739+11502,54+245218,95=502869 Об.К90=64286,4+93031,2+76039,2+142635,45+116289+75405,54=567686,79 |

64817,55 |

90 |

99 |

5. Расчет фактической себестоимости единицы продукции.

А: Об.К20/А = СнД20/А + Об.Д20/А - СкД20/А

Об.К20/А = 25000,29 +106530,71 – 26522 = 105009

Всего выпущено продукции А: 355

с/с ед. пр.А = 105009 / 355 = 295,8

Б: Об.К20/Б = СнД20/Б + Об.Д20/Б - СкД20/Б

Об.К20/Б = 37999,403 + 89253,597 – 42503 = 84750

Всего выпущено продукции Б: 300

с/с ед. пр.Б =84750 / 300 = 282,5

В: Об.К20/В = СнД20/В + Об.Д20/В - СкД20/В

Об.К20/В = 43000,277+57268,55-44808,837=55459,99

Всего выпущено продукции В: 178,5

с/с ед. пр.В = 55459,99/ 178,5 = 310,7

Расчет отклонения фактической себестоимости от плановой.

А: ∑ откл-я = 105009-106500=-1491, Б: ∑ откл-я = 84750-84000=750

В: ∑ откл-я = 55335-55459,95=124,95

Затраты на эксплуатацию оборудования списываются в производство и распределяются пропорционально количеству часов работы оборудования в течение месяца (А- 300 ч, Б- 200 ч, В-150 ч)

об.Д25/обор = 2916,67

300/650=0,4615; 0,4615*2916,67=1346,155

200/650=0,308; 0,308*2916,67=897,437

150/650=0,231; 0,231*2916,67=673,078

Затраты общецеховых расходов списываются пропорционально заработной плате основных рабочих по выполнению (А- 26838, Б- 22365, В-14697). Итого: 63900

об.Д25/цех. = 5666,67

26838/63900=0,42; 0.42*5666,67=2380,0014

22365/63900=0,35;0.35*5666,67=1983,3345

14697/63900=0,23; 0,23*5666,67=1303,3341

Затраты общехозяйственных расходов списываются пропорционально заработной плате основных рабочих по выполнению (А- 26838, Б- 22365, В-14697) аналогично общецеховым расходам

об.Д26 =110554

0,42*110554=46432,68

0,35*110554=38693,9

0,23*110554=25427,42

Расчет финансового результата деятельности предприятия

Для определения финансового результата используется данная формула:

Об.К90–Об.Д90 равно финансовый результат

Об.Д90=9806,4+14191,2+11599,2+171054+21757,95+17739+11502,54+245218,95=502869,24

Об.К90=64286,4+93031,2+76039,2+142635,45+116289+75405,54=

=567686,79

В результате получается: 64817,55

6. Аналитические данные

Состав основных средств и расчет сумм амортизационных отчислений за ноябрь (линейным способом)

| Наименование основных средств |

Первоначаль-ная стоимость |

Срок полезного использова-ния |

Норма амортизаций в год (100%/срок полезного использова-ния) |

Сумма амортиза-ций в год (первонач. ст -тъ* норму аморт. в год) |

Сумма амортизаций в месяц (сумма амортизации в год/12) |

| Здание предприятия |

390000 |

25 |

0,04 |

15600 |

1300 |

| Прочий инвентарь |

36000 |

10 |

0,1 |

3600 |

300 |

| Итого по общехоз.ОС |

426000 |

19200 |

1600 |

||

| Помещение цеха |

700000 |

35 |

0,029 |

20000 |

1666,67 |

| Оборудование |

175000 |

5 |

0,2 |

35000 |

2916,67 |

| Итого по общепр. ОС |

875000 |

55000 |

4583,34 |

||

| Итого: |

1301000 |

74200 |

6183,34 |

| Наименование основных средств |

способ начисления амортизации |

Первона-чальная стоимость |

Амортизация |

|

| Сумма амортизаций в год |

Сумма амортиза-ций в месяц |

|||

| оборудование |

пропорционально объему продукции |

175000 |

175000*(833,5/4167,5)= 35000 |

2916,67 |

| оборудование |

по сумме чисел лет полезного срока использ-ия |

175000 |

175000*(5/15)= 58333 |

4861,11 |

Начисление заработной платы и удержание НДФЛ.

| № |

Список работников предприятия |

№ счета |

Начислена з/п |

Удержан НДФЛ |

Всего к выдаче |

| 1. |

Директор |

26 |

25400 |

3302 |

22098 |

| 2. |

Бухгалтер |

26 |

17700 |

2301 |

15399 |

| 3. |

Мастер |

26 |

13100 |

1703 |

11397 |

| 4. |

Кассир |

26 |

5200 |

676 |

4524 |

| Итого: |

61400 |

7982 |

53418 |

||

| 5. |

уборщица |

26 |

3900 |

507 |

3393 |

| 6. |

охранник |

26 |

8800 |

1144 |

7656 |

| 7. |

водитель |

26 |

8800 |

1114 |

7656 |

| Итого: |

21500 |

2795 |

18705 |

||

| 8. |

Мясник |

20 |

10600 |

1378 |

9222 |

| 9. |

Мясник |

20 |

10600 |

1378 |

9222 |

| 10. |

Мясник |

20 |

10600 |

1378 |

9222 |

| 11. |

Помощник мясника |

20 |

8500 |

1105 |

7395 |

| 12. |

Технолог |

20 |

9000 |

1170 |

7830 |

| 13. |

Расфасовщик |

20 |

7300 |

949 |

6351 |

| 14. |

Расфасовщик |

20 |

7300 |

949 |

6351 |

| Итого: |

63900 |

8307 |

55593 |

Расчетный листок за ноябрь 2007.

Директор

| Вид |

дни |

часы |

сумма |

Вид |

сумма |

| 1. Начислено Оплата по окладу Премия Районный коэффициент(15%) |

21 |

168 |

20000 2087 3313 |

2. Удержано НДФЛ |

3302 |

| Всего: |

25400 |

Всего: |

3302 |

||

| Выплачено всего: |

22098 |

Мастер

| Вид |

дни |

часы |

сумма |

Вид |

сумма |

| 1. Начислено Оплата по окладу Премия Районный коэффициент(15%) Вычеты на ребенка |

21 |

168 |

10000 869,5 1630,5 600 |

3. Удержано НДФЛ |

1703 |

| Всего: |

13100 |

Всего: |

1703 |

||

| Выплачено всего: |

11397 |

Оборотная ведомость по счету 71 " Расчеты с подотчетными лицами"

| Подотчетные лица |

Остаток на 01.11.07г. |

Обороты за месяц |

Остаток на 01.12.07г. |

|||

| Д |

К |

Д |

К |

Д |

К |

|

| 1. Мастер |

1500 |

1500 |

||||

| Итого |

1500 |

1500 |

0 |

|||

Оборотная ведомость по счету 60 " Расчеты с поставщиками и подрядчиками"

| Наименования поставщика |

Остаток на 01.11.07г. |

Обороты за отчетный период |

Остаток на 01.12.07г |

|||

| Д |

К |

Д |

К |

Д |

К |

|

| ООО "Мясокомбинат №1" |

53400 |

109400 |

66080 |

0 |

||

| ООО "Упаковка" |

6600 |

6600 |

0 |

|||

| ОАО "Монетка" |

3500 |

4035 |

631 |

0 |

||

| ОАО "Серебряная вода" |

2200 |

2200 |

0 |

|||

| ОАО "Башкирэнерго" |

40800 |

40800 |

7000 |

7000 |

||

| ООО "Кламас" |

17700 |

17700 |

0 |

|||

| Итого: |

106500 |

180735 |

91411 |

7000 |

||

Оборотная ведомость по счету 10 " Материалы"

Наименованиепродукции |

Ед. изм-я |

Остаток на 01.11.07 |

Приход Д |

Расход К |

Остаток на 01.12.07 |

||||||||

| Кол-во |

Цена, руб |

Сумма, руб. |

Кол-во |

Цена,- руб. |

Сумма, руб. |

Кол-во |

Цена, руб. |

Сумма, руб. |

Кол-во |

Цена, руб |

Сумма, руб. |

||

| мясо |

кг |

300 |

70 |

21000 |

800 |

70 |

56000 |

700 |

70 |

49000 |

400 |

70 |

31307,5 |

| соль |

кг |

50 |

10 |

500 |

20 |

10,5 |

210 |

64 |

10/10,5 |

647 |

6 |

6,5 |

63 |

| специи |

кг |

22 |

17 |

374 |

21 |

17 |

357 |

1 |

17 |

17 |

|||

| упаковка |

комп |

500 |

10 |

5000 |

100 |

10 |

1000 |

300 |

10 |

3000 |

300 |

10 |

3000 |

| вода |

л |

50 |

6 |

300 |

50 |

6,5 |

325 |

65 |

6/6,5 |

397,5 |

35 |

6,5 |

227,5 |

| Итого: |

27174 |

57535 |

53401,5 |

31307,5 |

|||||||||

Соль: 1 партия для А –(25х10)=250 руб

2 партия для Б –(25х10)=250 руб

3 партия для В – (14х10,5)=147

Вода: 1 партия для А –(25х6)=150 руб

2 партия для Б –(25х6)=150 руб

3 партия для В – (14х10,5)=147

Оборотная ведомость по счету 43 "Готовая продукция"

Наимено-ваниепродук- ции |

Ед. изм-я |

Факт. с/с, руб. |

Остаток на 01.11.07 |

Приход Д |

Расход К |

Остаток на 01.12.07 |

||||

| Кол-во |

Сумма, руб. |

Кол-во |

Сумма, руб. |

Кол-во |

Сумма, руб. |

Кол-во |

Сумма, руб. |

|||

| Колбаса |

кг |

295,8 |

160 |

47328 |

355 |

105009 |

515 |

152337 |

0 |

0 |

| Сосиски |

кг |

282,5 |

240 |

67800 |

300 |

84750 |

540 |

152550 |

0 |

0 |

| Рулет |

кг |

310,7 |

180 |

55926 |

178,5 |

55459,95 |

358,5 |

111385,95 |

0 |

0 |

| Итого: |

171054 |

247238,5 |

416272,95 |

0 |

0 |

|||||

Оборотная ведомость по счету 62 " Расчеты с покупателями и заказчиками"

| Наименования покупателя |

Остаток на 01.11.07г. |

Обороты за отчетный период |

Остаток на 01.12.07г |

|||

| Д |

К |

Д |

К |

Д |

К |

|

| ООО "Гастроном" |

70150 |

337075,85 |

70150 |

337075,85 |

||

| ООО "Апельсин" |

55300 |

233356,8 |

55300 |

233356,8 |

||

| Итого: |

125450 |

570432,65 |

125450 |

570432,65 |

||

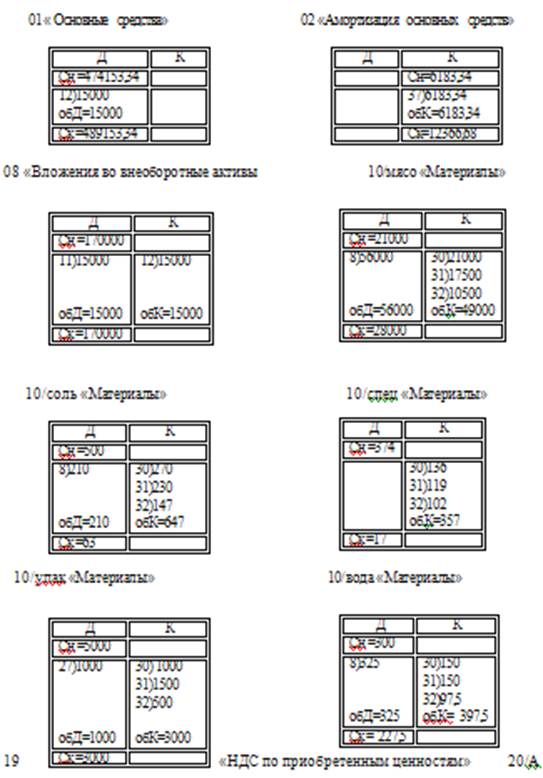

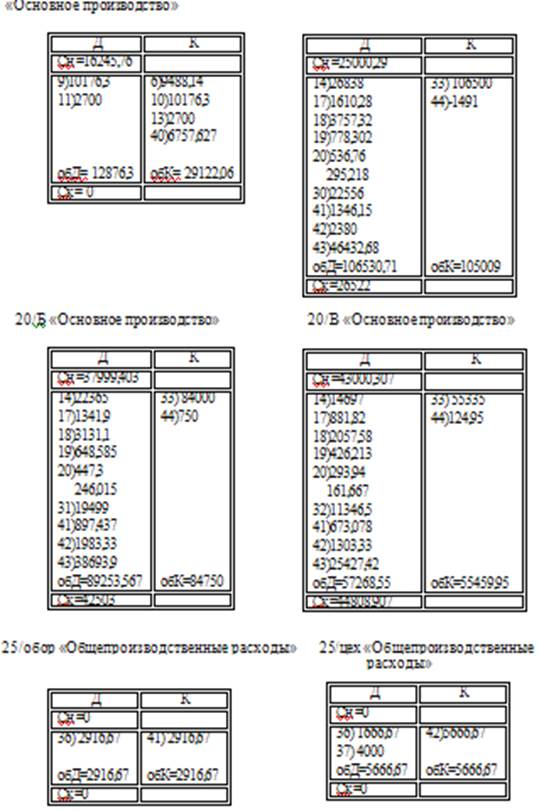

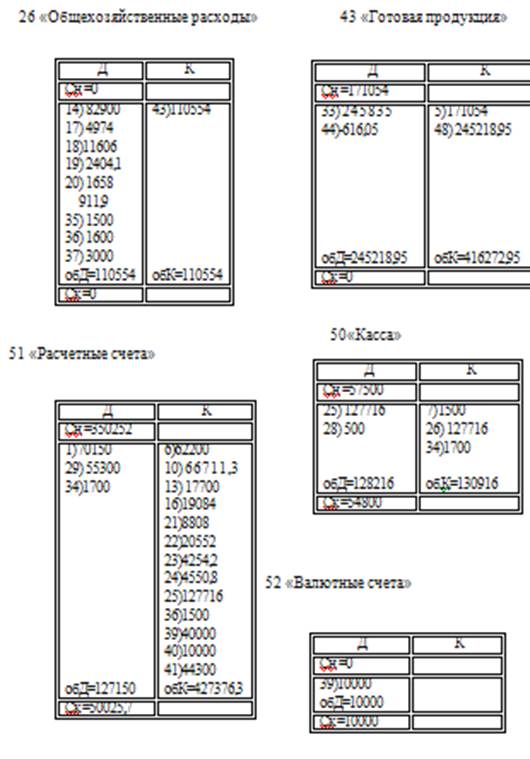

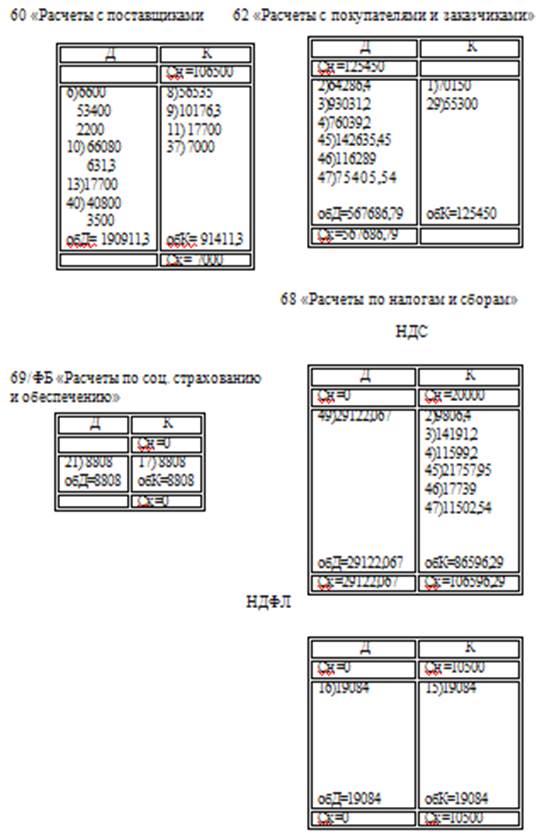

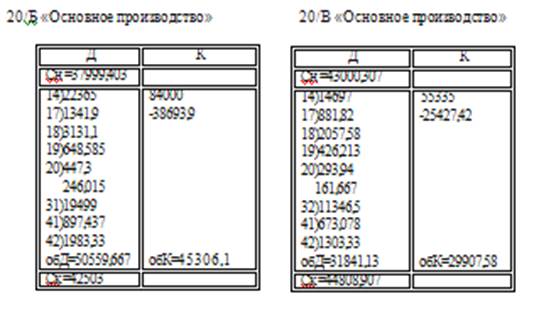

7. Счета синтетического учета

8. Оборотная ведомость по счетам синтетического учета

| № счета |

Сальдо на начало |

Обороты |

Сальдо на конец |

|||

| Д |

К |

Д |

К |

Д |

К |

|

| 01 |

474153,34 |

15000 |

489153,34 |

|||

| 02 |

6183,34 |

6183,34 |

12366,68 |

|||

| 08 |

170000 |

15000 |

15000 |

170000 |

||

| 10/мясо |

21000 |

56000 |

49000 |

28000 |

||

| 10/соль |

500 |

210 |

647 |

63 |

||

| 10/спец |

374 |

357 |

17 |

|||

| 10/упак |

5000 |

1000 |

3000 |

3000 |

||

| 10/вода |

300 |

325 |

397,5 |

227,5 |

||

| 19 |

16245,76 |

12876,3 |

29122,06 |

0 |

||

| 20/А |

25000,29 |

106530,71 |

105009 |

26522 |

||

| 20/Б |

37999,433 |

89253,567 |

84750 |

42503 |

||

| 20/В |

43000,277 |

57268,55 |

55459,95 |

44808,907 |

||

| 25/обор |

2916,67 |

2916,67 |

0 |

|||

| 25/цех |

5666,67 |

5666,67 |

0 |

|||

| 26 |

110554 |

110554 |

0 |

|||

| 43 |

171054 |

245218,95 |

416272,95 |

0 |

||

| 50 |

57500 |

128216 |

130916 |

54800 |

||

| 51 |

350252 |

127150 |

427376,3 |

50025,7 |

||

| 52 |

10000 |

10000 |

||||

| 58 |

131754,24 |

131754,24 |

||||

| 60 |

106500 |

190911,3 |

91411,3 |

7000 |

||

| 62 |

125450 |

567686,79 |

125450 |

567686,79 |

||

| 68 |

30500 |

48206,067 |

105680,29 |

29122,067 |

117096,29 |

|

| 69/ФБ |

8808 |

8808 |

0 |

|||

| 69/пенс |

115300 |

20552 |

20552 |

115300 |

||

| 69/соц |

12000 |

4254,2 |

4254,2 |

12000 |

||

| 69/мт |

2936 |

2936 |

0 |

|||

| 69/мф |

1614,8 |

1614,8 |

0 |

|||

| 70 |

146800 |

146800 |

0 |

|||

| 71 |

1500 |

1500 |

0 |

|||

| 76 |

40000 |

40000 |

0 |

|||

| 80 |

1129400 |

1129400 |

||||

| 82 |

89000 |

89000 |

||||

| 84 |

100700 |

100700 |

||||

| 90 |

567686,79 |

567686,79 |

0 |

|||

| 99 |

64817,55 |

64817,55 |

||||

| Итого: |

1629583,34 |

1629583,34 |

2584142,37 |

2584142,37 |

1647683,5 |

1647683,5 |

9. Баланс на 1.12.2007

| Актив |

Пассив |

||

Внеоборотные активы |

Капитал и резервы |

||

| Основные средства (01) |

489153,34 |

Износ основных средств (02) |

12366,68 |

| Вложение во внеоборотные активы (08) |

170000 |

Уставной капитал (80) |

1129400 |

Оборотные активы |

Резервный капитал (82) |

89000 |

|

| Материалы (10) |

31307,5 |

Нераспределенная прибыль (84) |

100700 |

| Основное производство (20) |

113833,907 |

Долгосрочные обязательства |

|

| Касса (50) |

54800 |

Краткосрочные обязательства |

|

| Расчетный счет (51) |

34025,7 |

Задолженность перед кредиторами за товары и услуги (60) |

7000 |

| Валютные счета (52) |

10000 |

Задолженность перед бюджетом (68) |

117096,29 |

| Расчеты с покупателями и заказчиками (62) |

567686,79 |

Задолженность по соц. страхованию (69) |

127300 |

| Финансовые вложения (58) |

131754,24 |

Прибыли и убытки (99) |

64817,55 |

| Расчеты по налогам и сборам (68) |

29122,067 |

||

| Расчеты с учредителями (75) |

16000 |

||

| Баланс: |

1647683,5 |

Баланс: |

1647683,5 |

10. Отчет о прибылях и убытках

| Наименование показателя |

Код |

За отчетный период |

| Доходы и расходы по обычным видам деятельности (без НДС) |

010 |

567686,79 -86596,29=481090,5 |

| Себестоимость оказанных услуг |

020 |

416272,95 |

| Валовая прибыль |

029 |

64817,55 |

| Прибыль (убыток) от продаж |

050 |

64817,55 |

Список литературы

1. Новый план счетов бухгалтерского учета. Под ред. А.С. Бакаева, -М.: Информационное агентство ИПБ-БИНФА,2007г.-176с.

2. Бакина С.И., Злобина Л.В., Исаева И.А., Исаев С.Г., Самоучитель по бухучету. 4-ое изд., перераб. и доп. – М.:Бератор,2003.-368с.

3. Бухгалтерский учет: Учебное пособие. /Кондраков Н.П. - 3-е изд., перераб. и доп. - М.: ИНФРА - М, 2001. - 635 с.

4. Бух. учет в производственном и торговом предпринимательстве: Учебное пособие для студентов вузов. /Грабова Н.Н., Добровольский В.Н. -К.: Экономика, финансы и право.-2000.-582с.

5. Савицкая Г.В. анализ хозяйственной деятельности предприятия: Учебник.- 3-е изд., перераб. и доп.- М.; ИНФРА-М,2006.- 425 с.

6. Самохвалова Ю.Н. Бухгалтерский учёт: Практикум: Учебное пособие.- 2-е изд. испр. и доп.- М: ФОРУМ: ИНФРА-М,2005.- 240 с.