| Скачать .docx |

Реферат: Себестоимость гостиничных услуг

Министерство образования и науки Республики Казахстан

Карагандинский государственный технический университет

Кафедра «Экономики предприятия»

РЕФЕРАТ

на тему: «Себестоимость гостиничных услуг»

по дисциплине «особенности бухгалтерского учета в туризме»

Выполнил: ст. гр. УиА-08-3

Алибекова Айжан

Проверил: Сулейменова Б.К

2011

Содержание

Введение…………………………………………………………………………...3

1.1 Калькулирование себестоимости гостиничных услуг………………………4

1.2 Объекты калькулирования себестоимости гостиничных услуг……………4

1.3 Методика определения себестоимости гостиничных услуг……………….4

1.4 Услуги, предоставляемые гостиницей потребителям, входящие в себестоимость гостиничных услуг………………………………………………6

1.5 Формирование перечня затрат, включающихся в себестоимость гостиничных услуг………………………………………………………………..8

Заключение……………………………………………………………………….10

Список использованной литературы…………………………………………...11

Введение

Особенностью гостиниц является то, что процесс производства в гостинице реализуется в виде предоставления определенной гостиничной услуги. Естественно, чтобы осуществить такую услугу организация должна иметь основные и оборотные средства.

При этом производство и реализация услуги не зависит от времени - должна быть постоянная готовность оказать услугу, кроме того, нельзя забывать и о сезонности, оказывающей значительное влияние на гостиничное хозяйство. В связи с неравномерностью спроса на гостиничные услуги, в гостинице должны быть предусмотрены резервы основных и оборотных средств.

Особенностью гостиничных услуг является и то, что они не нуждаются в посредниках при реализации и в создании или в помощи специальных сбытовых структур.

Кроме того, важной особенностью производства гостиничных услуг является отсутствие незавершенного производства.

Все вышеперечисленные особенности производства и реализации гостиничных услуг оказывают определенное влияние на формирование цены гостиничной услуги.

1.2 Калькулирование себестоимости гостиничных услуг

Гостиничный бизнес один из развивающихся секторов экономики в Казахстане. В то же время, как во всякой отрасли, здесь имеются особенности, и одна из них отражается в чисто бухгалтерской проблеме выявлении объекта учета затрат и калькулирования себестоимости услуг предприятий гостиничного бизнеса.

Как показывают результаты проведенных исследований, группировка затрат в существующем виде не дает возможности однозначно выделить какой-либо объект учета затрат и калькулирования. Чаще всего это осуществляется по двум направлениям: по гостинице в целом (за исключением подразделений питания) и по подразделениям питания.

1.2 Объекты калькулирования себестоимости гостиничных услуг

В соответствии с Методикой планирования, учета и калькулирования себестоимости гостиничных услуг объектами калькулирования себестоимости являются услуги по каждому виду деятельности жилищно-коммунального хозяйства, а калькуляционной единицей соответствующие измерители: для гостиниц это одни койко-сутки. Общее количество койко-суток за тот или иной период определяется умножением показателя единовременной вместимости (количество койко-мест) на число календарных дней в этом периоде. Койко-место площадь с кроватью, предназначенная для пользования одним человеком.

1.3 Методика определения себестоимости гостиничных услуг

Себестоимость одних койко-суток определяется путем деления общей суммы затрат на общее количество койко-суток за один и тот же период.

В экономической литературе авторы высказывают мнение, что такой показатель, как себестоимость одних койко-суток, не несет в себе никакой полезной информации для управления затратами гостиницы. Они объясняют это тем, что для эффективной организации управления затратами необходима информация об объеме, структуре и динамике затрат. Однако данная потребность не обеспечивается при использовании указанного показателя. Поэтому использовать его в качестве калькуляционной единицы нецелесообразно.

Гостиница специфическое предприятие, оказывающее разнообразные услуги. Такой показатель, как себестоимость одних койко-суток, несет в себе полезную информацию для управления затратами гостиницы только относительно услуги проживания. В то же время необходимо дифференцировать койко-сутки в зависимости от категории номеров. Так, себестоимость койко-суток в номере ллюкс будет отличаться от себестоимости койко-суток в одноместном или двухместном номере.

Некоторые экономисты считают, что калькулировать себестоимость каждого вида услуг, оказываемых гостиницей, не имеет существенного значения ни для ценообразования, ни для контроля качества услуг и управления им. В первом случае из двух возможных вариантов ценообразования, а именно себестоимость плюс наценка, маркетинговое ценообразование, второй более распространен в условиях рыночной экономики. Что касается второго случая, то здесь объяснение выглядит так: между себестоимостью и качеством гостиничных услуг нет прямой зависимости.

Несмотря на то, что способ себестоимость плюс наценка (или затраты плюс прибыль), при котором информация о затратах является исходной базой для расчета цен на услуги гостиницы, широко применялся в период существования плановой экономики, на сегодняшний день оба способа используются в равной степени. При использовании предприятиями гостиничного бизнеса маркетингового ценообразования обязательно проводится исследование рынка, т.е. учитывается потребитель услуг гостиницы и его отношение к услугам, уровень спроса на услуги гостиницы, ценовая позиция конкурентов (уровень предложения аналогичных услуг на рынке). В то же время изучение затрат, их планирование, контроль и анализ, стремление гостиницы к постоянному их снижению остаются одним из необходимых условий эффективного ее функционирования.

Такая практика обусловлена именно отраслевой спецификой. Во-первых, оказание услуги должно обеспечивать полезный эффект для двух сторон. С точки зрения потребителя услуга средство удовлетворения потребности, и чем ее качество лучше, тем больше вероятность, что он закажет ее вновь. Для исполнителя полезный эффект от оказания услуги будет выражаться величиной дохода. Однако, чтобы получить доход, соответствующий качеству предоставляемой услуги, необходимо осуществить определенные затраты для достижения этого качества. Во-вторых, спрос на гостиничные услуги непостоянный, зависит от времени года, т.е. подвержен сезонным колебаниям. Постоянные затраты не зависят от количества обслуживаемых клиентов (гостей), а переменные зависят. Это требует, к примеру, привлечения в сезон большого дополнительного персонала, который зачастую не заинтересован в своевременном и качественном обслуживании. Кроме того, очень часто нехватка средств на постоянные затраты снижает качество гостиничных услуг. Таким образом, можно сделать вывод о том, что между себестоимостью и качеством гостиничных услуг есть вполне определенная зависимость.

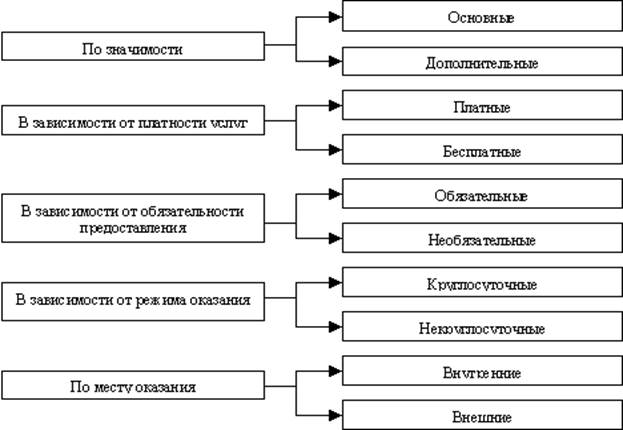

Для предприятий гостиничного бизнеса в качестве объекта калькулирования (носителя затрат) необходимо использовать вид услуг. В принципе, как уже было отмечено, в Методике планирования, учета и калькулирования себестоимости услуг жилищно-коммунального хозяйства указано, что объектами калькулирования себестоимости являются услуги по каждому виду деятельности. К этим видам деятельности отнесены и гостиницы. Гостиница оказывает разнообразные услуги. Поэтому необходимо калькулировать себестоимость не только услуги проживания, но и каждой из услуг, предоставляемых гостиницей, не только с целью определения величины затрат, связанных с оказанием той или иной услуги, но и для управления ими. Калькулирование себестоимости услуг по видам позволит гостиницам прогнозировать экономические последствия целесообразности дальнейшего оказания тех или иных услуг, установление оптимальных (снижения, повышения) цен на услуги. Достичь этой цели поможет классификация гостиничных услуг, позволяющая создать базу для систематизации затрат в учете предприятий гостиничного бизнеса:

Как показывает практика, на уровень цен оказывают влияние следующие факторы:

· себестоимость услуги;

· уровень цен на аналогичные услуги у конкурентов;

· соотношение спроса и предложения;

· уровень заработной платы персонала.

Одной из составляющей цены гостиничной услуги является, например, стоимость гостиничного номера.

1.4 Услуги, предоставляемые гостиницей потребителям, входящие в себестоимость гостиничных услуг

Гостиницы разных категорий включают в стоимость проживания различный набор услуг. Данный набор определяется требованиями, установленными стандартами для соответствующей категории гостиниц. Одни и те же услуги для гостиниц одной категории являются дополнительными, а для другой – обязательными, которые включаются в стоимость проживания. Таким образом, исходя из звездности гостиницы, исполнитель самостоятельно определяет перечень услуг, которые входят в цену номера.

Установлен перечень услуг, которые исполнитель обязан предоставить потребителю бесплатно, независимо от категории гостиницы:

· вызов скорой помощи;

· пользование медицинской аптечкой;

· доставка в номер корреспонденции по ее получении;

· побудка к определенному времени;

· предоставление кипятка, иголок, ниток, одного комплекта посуды и столовых приборов.

Правилами установлено, что исполнитель имеет право установить либо почасовую, либо посуточную оплату проживания.

Плата за проживание в гостинице взимается в соответствии с единым расчетным часом – с 12 часов текущих суток по местному времени. При размещении до расчетного часа плата за проживание с клиента не взимается. Фактически это означает, что если клиент вселился в номер, предположим в 3 часа ночи, то плата за проживание с него начнет взиматься только с 12 часов текущих суток.

При выезде клиент обязан освободить номер гостиницы в 12 часов в день отъезда. Если клиент задерживается с выездом, то плата за проживание взимается в зависимости от просрочки в следующем порядке:

· не более 6 часов после расчетного часа - почасовая оплата;

· от 6 до 12 часов после расчетного часа - плата за половину суток;

· от 12 до 24 часов после расчетного часа - плата за полные сутки (если нет почасовой оплаты).

В том случае, если клиент намерен остановиться в гостинице на срок не более суток (24 часа), то плата за проживание с него взимается за полные сутки (независимо от расчетного часа).

Пример.

3 января в 8 часов утра клиент заселился в номер люкс, цена которого по прейскуранту составляет 8000 тг в сутки (с учетом НДС). Постоялец выехал из номера 5 января в 17 часов. Почасовой тариф за номер люкс установлен в размере 335 тг (в том числе НДС).

Гость прожил в гостинице двое полных суток (с 12 часов 3 января до 12 часов 5 января). Плата за проживание с 8 часов до 12 часов 3 января не взимается. Оплата за проживание с 12 часов до 17 часов 5 января (не более 6 часов) взимается по часовому тарифу.

Таким образом, стоимость проживания клиента в гостинице составит:

8000 х 2 суток + 335 х 5 часов = 17675

Нужно отметить еще один важный момент.

Цена гостиничных услуг зависит еще и от комфортности условий проживания, предоставляемых потребителю. Как правило, за определенные условия размещения (одноместное, двухместное, трехместное) в определенной категории номеров администрация гостиницы устанавливает так называемые базовые цены, рассчитанные за сутки проживания (без скидок).

Кроме того, во всех гостиницах предусмотрены специальные цены, которые предусматривают скидки по сравнению с базовыми ценами. Специальные цены фиксируются в отдельных прейскурантах. Эти цены, как правило, применяются для следующих категорий:

· группы иностранных граждан более десяти человек;

· туристические фирмы;

· постоянные гости;

· размещение на неполный день.

Оказание гостиничной услуги оформляется договором, квитанцией или иным документом, в котором должны быть указаны все виды услуг, полученных клиентом, стоимость каждой услуги или общая стоимость услуги или комплекса услуг.

Цена гостиничного места зависит от разряда гостиницы, категории номера, качества услуги, скидок или надбавок за определенные услуги.

Как уже было отмечено, в основу формирования цены гостиничной услуги положена себестоимость гостиничной услуги.

1.5 Формирование перечня затрат, включающихся в себестоимость гостиничных услуг

Себестоимость услуги представляет собой стоимостную оценку используемых при ее оказании сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат, необходимых для оказания услуг.

Исходя из этого, формирование себестоимости услуги представляет собой суммирование затрат гостиницы, сопряженных с процессом оказания услуги и относящихся к определенному отчетному периоду.

Себестоимость услуги, как и себестоимость продукции или работ определяется на основании следующих экономических принципов:

1) расходы связаны с осуществляемой организацией предпринимательской деятельностью.

Данный принцип вытекает из самого понятия себестоимости: в себестоимость услуги включаются все затраты, связанные с процессом оказания услуги. Те затраты, которые не имеют непосредственного отношения к производственной деятельности, относятся к категории непроизводственных расходов.

2) затраты организации делятся на два вида: текущие и капитальные.

К текущим затратам относятся производственные расходы, которые, как правило, потребляются в одном хозяйственном цикле. К капитальным затратам относятся расходы на внеоборотные активы, используемые в нескольких циклах производства, стоимость которых включается в текущие издержки производства или обращения, посредством начисления износа или амортизации, а также расходы инвестиционного характера, например финансовые.

3) допущение временной определенности фактов хозяйственной деятельности - принцип начисления.

Согласно данному принципу факты хозяйственной деятельности организации относятся к тому отчетному периоду (и, следовательно, отражаются в бухгалтерском учете), в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

4) допущение имущественной обособленности организации.

Согласно этому принципу имущество и обязательства самой организации существуют обособленно от имущества и обязательств собственников этой организации и других юридических лиц.

«Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)».

В бухгалтерском учете расходы организации в зависимости от характера расходов, условий осуществления и направлений деятельности организации делятся на:

- расходы по обычным видам деятельности;

- прочие расходы, которые в свою очередь можно разделить на:

· операционные расходы;

· внереализационные расходы;

· чрезвычайные расходы.

С точки зрения формирования себестоимости интерес, конечно же, представляют именно расходы по обычным видам деятельности, так как именно они участвуют в процессе формирования таковой.

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. Перечень статей затрат устанавливается организацией самостоятельно в соответствии с отраслевыми особенностями.

Заключение

Правильность формирования себестоимости продукции (работ, услуг) любого отчетного периода определяется моментом признания в бухгалтерском учете каждого вида понесенных расходов и их величиной.

«Для целей формирования организацией финансового результата деятельности от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг, которая формируется на базе расходов по обычным видам деятельности, признанных как в отчетном году, так и в предыдущие отчетные периоды, и переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды, с учетом корректировок, зависящих от особенностей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров».

Иначе говоря, себестоимость реализованной в отчетном периоде продукции (работы, услуги) складывается из расходов отчетного периода, части переходящего остатка незавершенного производства, доли расходов будущих периодов, приходящейся на данный отчетный период.

При этом коммерческие и управленческие расходы могут признаваться в себестоимости проданной продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности.

Особенностью гостиничных услуг является отсутствие незавершенного производства, исходя из этого затраты отчетного месяца по оказанию гостиничных услуг включаются в состав расходов, учитываемых при исчислении себестоимости реализованных в этом же месяце услуг.

Расходы признаются в бухгалтерском учете, если выполняются следующие условия:

- расход производится в соответствии с конкретным договором, требованиями законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из вышеназванных условий, в бухгалтерском учете организации признается дебиторская задолженность.

Амортизация признается в качестве расхода исходя из величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов, срока полезного использования и принятых организацией способов начисления амортизации.

Список использованной литературы:

1. Куркина К.А. Гостиничный бизнес. Особенности бухгалтерского учета и налогообложения «Вершина»

2. Н.А. Каморджанова, Д.Р. Каморджанов «Бухгалтерский учет в гостиничном бизнесе» 2004

3. О.А. Агеева «Бухгалтерский учет в гостиницах» 2003

4. «Учет в гостиницах» Л.В. Злобина 2002