| Скачать .docx |

Дипломная работа: Облік аналіз та контроль розрахунків по оплаті праці в установах по

Кіровоградський інститут комерції Затверджую

Економічний факультет

Кафедра “Облік і аудит” _____________________

Спеціальність 7.050106 (підпис, прізвище, ім’я, по батькові)

“ _____” ____________ 2005р.

ЗАВДАННЯ

На виконання дипломної роботи

Студентці Кляцькі Ірині Юріївні

(прізвище, ім’я по батькові)

Факультет Економічний

група КД - 01

Тема дипломної роботи: “Облік, аналіз та контроль розрахунків по оплаті праці в установах по пенсійному забезпеченню” на прикладі Управління Пенсійного Фонду України в Новгородківському районі

затверджена наказом по інституту №____ від “_____” 200__р.

3. Термін здачі роботи:

керівникові “ ” 200__р.

рецензенту “ ” 200__р.

4.

| № |

Назва розділів роботи |

Строки виконання |

| 1 |

Організаційно – правові форми розрахунків підприємства з працівниками по оплаті праці. |

|

| 2 |

Аналіз заробітної плати в установах Пенсійного Фонду України. |

|

| 3 |

Організація бухгалтерського обліку заробітної плати в установах пенсійного фонду України. |

|

| 4 |

Порядок проведення ревізій та перевірок заробітної плати службовців у державних установах. |

5. Перелік графічного матеріалу –

6. Ілюстративний матеріал у 3-х екземплярах.

7. Дата видачі завдання “ ” 200 р . (підпис керівника)

8. Завдання прийнято до виконання “ “ 200 р. (підпис студента)

Календарний план-графік виконання дипломної роботи

Студентки Кляцьки Ірини Юріївни

(прізвище, ім’я, по батькові)

| № п/п |

Перелік робіт |

Строк виконання |

Додаткові строки |

|

| По плану |

Фактично |

|||

| 1 |

2 |

3 |

4 |

5 |

| 1. |

Вибір теми дипломної роботи |

|||

| 2. |

Одержання індивідуального завдання |

|||

| 3. |

Складання календарного плану-графіка написання дипломної роботи |

|||

| 4. |

Підготовка до виконання дипломної роботи: підбір та вивчення літератури; участь у виконані науково-дослідних робіт; виконання курсових робіт; інші заходи. |

|||

| 5. |

Уточнення теми дипломної роботи та календарного плану-графіку, виходячи із специфіки базового підприємства, установи. |

|||

| 6. |

Підготовка: першого розділу; другого розділу; третього розділу; четвертого розділу; основні напрямки вдосконалення; здача науковому керівникові. |

|||

| 7. |

Доопрацювання дипломної роботи з урахуванням зауважень наукового керівника. |

|||

| 8. |

Написання та оформлення роботи в остаточному варіанті. |

|||

| 9. |

Попередній захист дипломної роботи на кафедрі. |

|||

| 10. |

Одержання відгуку наукового керівника. |

|||

| 11. |

Одержання рецензії зовнішнього рецензента. |

|||

| 12. |

Висновок завідувача кафедри. |

|||

| 13. |

Захист дипломної роботи. |

|||

Кіровоградський інститут комерції

Економічний факультет

Кафедра “Облік і аудит”

Допущений до захисту ________________

(підпис)

Завідуючий кафедрою

К.е.н,проф, Сухомлин М.О.

(прізвище, ім’я, по батькові)

“_____”____________2005р.

Дипломна робота

На тему: “Облік, аналіз та контроль розрахунків по оплаті праці в установах по пенсійному забезпеченню” на прикладі Управління Пенсійного Фонду України в Новгородківському районі

Виконавець: студентка

Економічного факультету

VI –го курсу, Гр. КД-01

Кляцька Ірина Юріївна

здала «____» 2005р.

___________________________

(підпис)

Науковий керівник:

(підпис)

Кіровоград 2005

Ректору

Кіровоградського

інституту комерції

проф. Василенко Н.О.

студентки VІ курсу

економічного факультету

спеціальність 7.050106.

Кляцьки Ірини Юріївни

ЗАЯВА

Прошу дозволити мені виконати дипломну роботу на тему: “Облік, аналіз та контроль розрахунків по оплаті праці в установах по пенсійному забезпеченню” на прикладі Управління Пенсійного Фонду України в Новгородківському районі.

«_________» 2005р. ____________________

(підпис студента)

Погоджено: _________________________

(підпис керівника)

Керівник дипломної роботи

«_____________» 2005 р.

Зміст

Вступ

Розділ 1. Організаційно – правові форми розрахунків підприємств з працівниками по оплаті праці

1.1. Заробітна плата – поняття, сутність і функції

1.2. Форми та системи оплати праці

1.3. особливості оплати праці державних службовців

Розділ 2. Аналіз заробітної плати в установах пенсійного Фонду України

2.1. Організаційна структура Пенсійного Фонду України

2.2. Основні завдання аналізу розрахунків по заробітній платі

2.3. Кошторис доходів та видатків

2.4. Основні економічні показники аналізу заробітної плати

Розділ 3. Організація бухгалтерського обліку заробітної плати в установах пенсійного забезпечення України

3.1. Нормативна база розрахунків з оплати праці

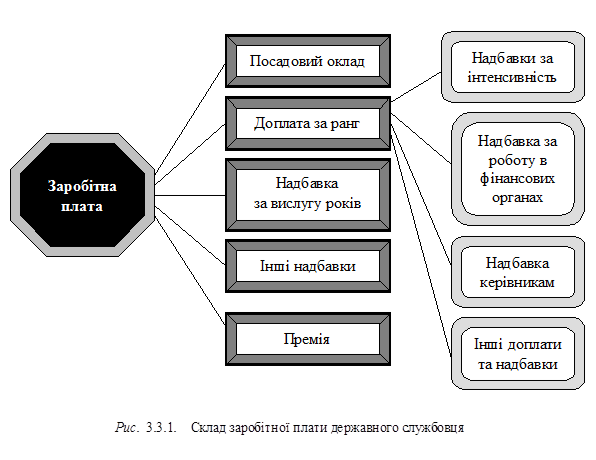

3.2. Структура оплати праці

3.3. Порядок нарахування заробітної плати

3.3.1. Порядок відображення показників відпрацьованого робочого часу в аналітичному обліку робочого часу

3.3.2. Документообіг розпорядчих документів установи

3.4. Відображення в обліку утримань із заробітної плати.

3.5. Організація та порядок видачі заробітної плати та оформлення цих операцій в обліку

3.6. Синтетичний облік заробітної плати

Розділ 4. Порядок здійснення ревізій та перевірок заробітної плати службовців у державних установах управління по пенсійному забезпеченню

4.1. Основні завдання ревізії та контролю заробітної плати

4.2. Джерела інформації ревізії заробітної плати в установах Пенсійного Фонду України

Висновки

Список використаної літератури

Додатки

Вступ

Питання організації заробітної плати і формування її рівня складають основу соціально-трудових відносин у суспільстві, бо охоплюють нагальні інтереси всіх учасників трудового процесу. Будь-які зміни, що стосуються оплати праці, прямо чи опосередковано впливають на доходи всіх членів суспільства, а також на найважливіші макроекономічні показники. Тому в жодній країні світу питання регулювання оплати праці не залишені лише на розсуд ринкових сил, хоча методи, сфера, масштаби державного втручання в ці процеси в кожній країні різні.

Механізм регулювання заробітної плати складається з таких елементів:

а) ринкового регулювання;

б) державного регулювання;

в) колективно-договірного регулювання через укладання генеральної, галузевих, регіональних угод; колективних договорів на рівні підприємств; трудових договорів з найманими працівниками;

г) механізму визначення індивідуальної заробітної плати безпосередньо на підприємстві (у структурному підрозділі) з використанням таких елементів, як тарифна система або безтарифна модель, нормування праці, форми і системи оплати праці та преміювання.

Перебудова організації заробітної плати на підприємстві відповідно до вимог ринкової економіки передбачає вирішення трьох головних завдань:

по-перше, підвищення заінтересованості кожного працівника у виявленні й використанні резервів зростання ефективності своєї праці при виключенні можливості одержання незароблених грошей;

по-друге, усунення випадків зрівнялівки в оплаті праці, досягнення прямої залежності заробітної плати від індивідуальних кінцевих результатів праці;

по-третє, оптимізацію співвідношень в оплаті праці працівників різних категорій і професійно-кваліфікаційних груп з урахуванням складності виконуваних робіт, умов праці, дефіцитності певних видів робочої сили на ринку праці, а також впливу різних працівників на досягнення кінцевих результатів і конкурентоспроможності продукції.

Хоча кожне підприємство (а інколи і структурний підрозділ) має свою специфіку в організації оплати праці, її організаційними основами завжди є:

забезпечення необхідного підвищення заробітної плати при зменшенні її витрат на одиницю продукції;

регулювання трудових відносин, забезпечення рівноправності роботодавця і працівника;

удосконалення нормування праці;

вибір моделі, форм і систем оплати праці;

взаємозв'язок розмірів заробітної плати з обсягами та вартістю затраченого труда.

Ефективна організація заробітної плати на будь-якому підприємстві неможлива без її основоположного елемента - нормування праці, яке дає змогу встановити відповідність між обсягом витрат праці і розміром її оплати в конкретних організаційно-технічних умовах. Роботодавець зобов'язаний установити кожному працівникові нормальний обсяг робіт виходячи з установленої законодавством тривалості робочого дня, нормальної інтенсивності праці і середньої для даного виду робіт продуктивності праці. Працівник має право розраховувати на повну оплату праці лише за умови виконання повного нормованого обсягу робіт.

На кожному підприємстві доцільно мати характеристики основних видів робіт з відповідними нормами витрат праці на їх виконання (нормативну базу трудовитрат). Робота щодо вдосконалення нормування праці передусім повинна спрямовуватися на підвищення якості норм за рахунок забезпечення їх рівнонапруженості для всіх видів праці і всіх груп працівників.

Згідно з Законом України "Про оплату праці" держава здійснює регулювання оплати праці працівників підприємств усіх форм власності шляхом установлення розміру мінімальної заробітної плати та інших державних норм і гарантій, установлення умов і розмірів оплати праці керівників підприємств, заснованих на державній, комунальній власності, працівників підприємств, установ та організацій, що фінансуються чи дотуються з бюджету, регулювання фондів оплати праці працівників підприємств-монополістів згідно з переліком, що визначається Кабінетом Міністрів України, а також шляхом оподаткування доходів працівників. Умови розміру оплати праці працівників установ і організацій, що фінансуються з бюджету, визначаються Кабінетом Міністрів України.

Роль держави у сфері регулювання заробітної плати повинна виявлятися також в організації перспективних наукових досліджень, вивчення і поширення прогресивного досвіду; науково-методичному забезпеченні формування й оновлення тарифної системи, ефективної системи нормування праці тощо.

Важливим завданням держави має бути сприяння проведенню переговорів між основними соціальними силами суспільства з метою врегулювання соціально-трудових відносин, запобігання масовим трудовим конфліктам. Держава в особі органів виконавчої влади має бути одним із соціальних партнерів. За такої умови органи виконавчої влади заохочують до співпраці, координують дії соціальних партнерів, стежать за дотриманням спільно вироблених і узгоджених механізмів регулювання, а не визначають їх.

Тому при виборі теми дипломної роботи головним мотивом слугувало вивчення проблем організації обліку та аналіз розрахунків з оплати праці в державних установах на прикладі установ по пенсійному забезпеченню України на прикладі управління пенсійного фонду України в Новгородківському районі.

До того ж за мету було поставлено вивчення питань підвищення рівня інтенсивності та екстенсивного використання праці в державних установах , що є важливим фактором зростання продуктивності праці, але, однак, мають чіткі обмеження, тобто не можуть використовуватись безконечно.

Для досягнення мети було:

вивчено нормативно – правову базу організації бухгалтерського обліку заробітної плати державних установах;

проведено аналіз розрахунків по заробітній платі в правлінні пенсійного забезпечення Пенсійного Фонду України в Новгородківському районі та розглянуто шляхи підвищення екстенсивності використання робочого часу;

розглянуто порядок відображення в бухгалтерському обліку розрахунків з оплати праці в державних установах та його особливості;

досліджено особливості проведення ревізій та перевірок розрахунків з оплати праці в державних установах виконавчої влади.

Розділ 1. Організаційно – правові форми розрахунків підприємств з працівниками по оплаті праці

1.1. Заробітна плата – поняття, сутність і функції

Конституція України гарантує кожному громадянину право на працю, що включає можливість заробляти собі на життя працею, яку він вільно обирає або на яку вільно погоджується. У бюджетних установах, як і в госпрозрахункових підприємствах та організаціях, праця виступає як цілеспрямована діяльність людей і є основним джерелом задоволення матеріальних і духовних потреб громадян. На відміну від працівників матеріального виробництва, діяльність яких спрямована на перетворення речовини природи, а процес праці являє собою обмін між природою і людиною, праця працівників бюджетних установ має свій предмет впливу. Він спрямований або на людину, або на суспільство в цілому. Так, праця лікаря і вчителя спрямована безпосередньо на людину, а праця державного службовця – на суспільство в цілому. В процесі праці працівників бюджетних установ надаються різні нематеріальні блага для задоволення потреб членів суспільства. Контроль за мірою праці і мірою споживання здійснюється за допомогою заробітної плати. Видатки на заробітну плату мають найбільше питому вагу в кошторисах бюджетних установ і сягають 70 – 80 % від загальних видатків за кошторисом. Але заробітна плата працівників невиробничої сфери є однією з найнижчих серед галузей народного господарства.

Закон України “ Про оплату праці ” визначив, що заробітна плата – це винагорода, обчислена, як правило, у грошовому виразі, яку власник чи уповноважений ним орган виплачує працівникові за виконану ним роботу. У бюджетній сфері процес має певні особливості:

Результатом виконуваної роботи є часто не річ (продукція), а послуги (діяльність);

Праця носить переважно розумовий характер;

У складі сукупних витрат бюджетних установ на оплату праці припадає від 60 до 85 % усіх витрат;

У бюджетній сфері досить високий рівень кваліфікації працюючих, а в деяких галузях (освіта, охорона здоров’я, мистецтво) частка спеціалістів вищої кваліфікації сягає близько 50 % загальної чисельності працівників.

Держава здійснює регулювання оплати праці працівників бюджетних установ шляхом: встановлення розміру мінімальної заробітної плати та інших державних норм і гарантій; встановлення умов і розмірів оплати праці на підставі законодавчих та інших нормативних актів України, генеральної, галузевих, регіональних угод, колективних договорів у межах асигнувань за рахунок загального та спеціального фондів; оподаткування доходів працівників.

Згідно зі ст.8 Закону України “ Про оплату праці ” від 24.03.1995р. умови та розміри оплати праці працівників установ та організацій, що фінансуються з бюджету, визначаються Кабінетом Міністрів України (надалі КМУ).З 1 березня 2001р. набрала чинності постанова КМУ від 07.02.2001р. № 134 “ Про впорядкування умов оплати праці працівників установ, закладів та організацій окремих галузей бюджетної сфери ”.Цей документ затвердив схеми посадових окладів (ставок) керівних, наукових, науково-педагогічних, педагогічних працівників, фахівців, службовців, інших працівників установ окремих галузей бюджетної сфери та інші умови оплати праці (розміри доплат, надбавок, порядок надання матеріальної допомоги тощо).Крім того, було дещо змінено сам порядок оплати праці бюджетників: встановлено надбавки за високі досягнення у праці, за складність, напруженість у роботі, за виконання особливо важливої роботи. Граничний розмір зазначених надбавок для одного працівника не повинен перевищувати 50 % посадового окладу (таке обмеження не поширюється на працівників національних установ). На виконання Постанови КМУ № 134 центральні органи виконавчої влади та галузеві академії наук розробили і затвердили за погодженням з Міністерством праці та соціальної політики і Міністерством фінансів України конкретні умови оплати праці з урахуванням характеру та специфіки роботи підвідомчих бюджетних установ, розміри посадових окладів (ставок) працівників цих установ у межах схем, затверджених Постановою КМУ № 134. Так, Міністерство освіти і науки України видало наказ від 29.03.2001р. № 161 “ Про затвердження розмірів посадових окладів (ставок заробітної плати) працівників навчальних закладів, установ освіти та наукових установ ”, Міністерство культури і мистецтв України – наказ від 19.04.2001р. № 204 “ Про впорядкування умов оплати праці працівників бюджетних установ, закладів та організацій культури ”, Державний комітет молодіжної політики, спорту і туризму України – наказ від 19.04.2001р. № 1052 “ Про впорядкування умов оплати праці працівників бюджетних установ, закладів та організацій фізичної культури і спорту ” і т. ін. Розмір заробітної плати залежить від складності та умов виконаної роботи, професійно-ділових якостей працівника, результатів його праці та господарської діяльності підприємства. Основна заробітна плата - це винагорода за виконану роботу відповідно до установлених норм праці (норми часу, виробітку, обслуговування, посадові обов’язки). Вона встановлюється у вигляді тарифних ставок (окладів) і підрядних розцінок для робітників та посадових окладів для службовців.

Додаткова заробітна плата - це винагорода за працю понад установлені норми, за трудові успіхи та винахідливість і за особливі умови праці. Вона включає доплати, надбавки, гарантійні і компенсаційна виплати, передбачені чинним законодавством, премії, пов’язані з виконанням виробничих завдань і функцій. Існують такі види додаткової заробітної плати:

Робота у сверх урочний час;

Сумісництво професій;

Робота в нічний час;

Надбавки доплаті по тарифним ставкам та посадовим окладам: Конкретний відсоток надбавки визначається в колективному договорі, який повинен враховувати що відповідає мінімуму по такій надбавці , визначені в генеральній або галузевій угоді. Мінімальна заробітна плата – це законодавчо встановлений розмір заробітної плати за простій, некваліфіковану працю, нижче якого не може здійснюватися оплата за виконану працівником місячну, погодинну норму праці (обсяг роботи) з 01.12.2003р - 205 грн. До мінімальної заробітної плати не включаються: - доплати; - надбавки; - заохочувальні і компенсаційні виплати. Інші заохочувальні та компенсаційні виплати. До них належать виплати у формі винагород за підсумками роботи за рік, премії спеціальними системами і положеннями, компенсаційні та інші грошові і матеріальні виплати, які не передбачені актами чинного законодавства або які провадяться понад встановлені зазначеними актами норми

1.2. Форми та системи оплати праці

Заробітна плата - частина національного доходу, яка призначена для особистої потреби робітників та службовців. Заробітна плата - є одним з елементів виробничих витрат підприємства. Під словом система слід розуміти сукупність принципів. які служать основою любого вчення. По відношенню до оплати праці система включає два напрямки: організацію праці та нарахування заробітної плати.

За тарифної системи діють дві форми оплати праці працівників – погодинна і відрядна , які включають ряд систем для різних організаційно-технічних умов праці. Оплата за кількість відпрацьованого часу з урахуванням кваліфікації працівника називається погодинною формою оплати. Відрядна форма оплати праці – це оплата за кількість і якість виробленої продукції, виконаних робіт, наданих послуг за встановленими розцінками.

Основною формою оплати праці в бюджетних установах є погодинна, яка має два різновиди: штатно-окладну і погодинну системи оплати. Штатно-окладна система оплати праці передбачає встановлення кожному працівникові місячного окладу (ставки) відповідно до посади, яку він обіймає, та інших факторів. Вона має два варіанти. Для деяких бюджетних установ (охорони здоров’я, вищих навчальних закладів) у централізованому порядку встановлюється строго фіксований посадовий оклад. При цьому перевиконання працівником обов’язкової норми трудового навантаження не веде до підвищення заробітної плати.

В інших установах, наприклад, загальноосвітніх школах, середніх спеціальних навчальних закладах, оплата праці здійснюється за місячними ставками заробітної плати з встановленням державою обов’язкової норми трудового навантаження (урочних годин).Цей різновид штатно-окладної системи оплати праці допускає перевиконання норми трудового навантаження і збільшення розміру заробітної плати пропорційно фактично виконаному обсягу роботи.

Погодинна форма оплати праці в бюджетних установах має дві системи – просту погодинну й почасово-преміальну. Ступінь поширення останньої в бюджетних установах визначається їхніми фінансовими можливостями: за рахунок економії фонду заробітної плати, кошторису доходів і видатків, позабюджетних коштів. Показники преміювання залежать від характеру бюджетної установи.

Відрядна форма оплати праці (пряма відрядна, відрядно-преміальна) застосовується на таких видах робіт, де є кількісні показники виробітку продукції чи виконаних робіт, які правильно відбивають затрати праці; можливості встановлення норм виробітку й обліку їх виконання; умови для точного обліку вироблених виробів або виконаних робіт; виробничі умови для збільшення працівником виробітку продукції порівняно з установленими нормами й завданнями. У разі обліку індивідуального виробітку кожного працюючого застосовується індивідуально-відрядна оплата праці, а в разі обліку роботи, виконаної колективом, - бригадно-відрядна оплата праці.

Керівники бюджетних установ за згодою з комітетом профспілки можуть вводити відрядну оплату праці з метою посилення зацікавленості працівників у зростанні продуктивності праці, підвищенні рівня її нормування та якості робіт на ремонтних, машинописних, стенографічних, копіювальних та інших роботах.

Відповідно до Закону України « Про оплату праці » заробітна плата поділяється на основну, додаткову, інші заохочувальні та компенсаційні виплати.

Основна заробітна плата – це винагорода за виконану роботу відповідно до встановлених норм праці (норм часу, виробітку). Вона встановлюється у вигляді тарифних ставок (окладів), відрядних розцінок для працівників і посадових окладів для службовців. Основними елементами основної заробітної плати працівників бюджетних установ є заробітна плата, нарахована за відпрацьований час (виконану роботу) за тарифними ставками, посадовими окладами чи за середнім заробітком незалежно від форм і систем оплати праці.

Додаткова заробітна плата являє собою винагороду за працю понад встановлені норми, за трудові успіхи та винахідливість, особливі умови праці. До неї належать і надбавки та доплати до тарифних ставок і посадових окладів в розмірах, передбачених чинним законодавством (за високу професійну майстерність, персональні надбавки, за високі досягнення в праці, за знання і використання іноземної мови, за суміщення професій (посад), розширення зон обслуговування чи збільшення обсягу виконаних робіт, за роботу в шкідливих умовах, інші надбавки і доплати); премії працівникам за виробничі показники, винагорода за вислугу років, стаж роботи; оплата праці працівників, які не перебувають у штаті установи, за виконання робіт згідно з договорами цивільного правового характеру; оплата праці у вихідні та святкові дні, понаднормовий час, оплата щорічних і додаткових відпусток відповідно до чинного законодавства, грошові компенсації за невикористану відпустку, оплата навчальних відпусток. До інших заохочувальних і компенсаційних виплат належать виплати у формі винагороди за підсумками роботи за рік, премії за спеціальними системами і положеннями, компенсаційні та інші грошові та матеріальні виплати, які не передбачені актами чинного законодавства або проводяться понад установлені цими актами норми.

Конкретний перелік усіх виплат, які відносять до основної, додаткової заробітної плати, інших заохочувальних і компенсаційних виплат, встановлено Інструкцією з статистики заробітної плати, затвердженою Міністерством статистики України від 11.12.95 за № 323.

Основна і додаткова заробітна плата, ніші заохочувальні та компенсаційні виплати утворюють фонд заробітної плати, який повинен використовуватися в строгій відповідності до його цільового призначення в межах сум, передбачених кошторисом доходів і видатків з урахуванням виконання плану, розгортання мережі, штатів і контингентів. Контроль за правильним витрачанням фонду заробітної плати здійснюють вищі розпорядники коштів, органи Державного казначейства, фінансові органи та самі бюджетні установи.

Вищі розпорядники коштів і фінансові органи контролюють використання фонду заробітної плати в процесі перевірки і затвердження кошторисів доходів і видатків бюджетних установ, аналізу звітів про виконання кошторисів. У їх функції входить проведення документальних ревізій фінансово-господарської діяльності, які є найбільш ефективною формою подальшого контролю.

У бюджетних установах відповідальність за використання коштів на заробітну плату несуть розпорядники коштів і головні бухгалтери. Організацію контролю за використанням фонду заробітної плати в централізованій бухгалтерії наведено в таблиці 1.2.1.

Таблиця 1.2.1.

Організація контролю за використанням фонду заробітної плати в централізованій бухгалтерії.

| Об’єкт контролю |

Порядок і спосіб контролю |

Строк проведення контролю |

Суб’єкти контролю |

| Законність включення працівників до табеля |

Зіставлення записів у табелях з наказами відділу кадрів |

Щомісячно |

Економіст, інспектор відділу кадрів |

| Фактично відпрацьований час |

Зіставлення даних табеля з графіком роботи і журналом реєстрації виходів на роботу |

При опрацюванні табеля |

Бухгалтер розрахункового відділу |

| Нічні чергування, робота у святкові та вихідні дні |

Зіставлення даних табеля з наказами щодо роботи в святкові і вихідні дні, з графіком роботи |

Щомісячно |

Керівники відділу обліку праці і заробітної плати |

| Правильність встановлення ставок |

Порівняння даних карток-довідок з тарифікаційними списками |

Щомісячно |

Бухгалтер відділу обліку праці і заробітної плати |

| Законність документів і правильність їх оформлення |

Суцільна перевірка первинних документів |

У момент прийняття |

Економіст, бухгалтер розрахункового відділу |

| Законність доплат |

Вибіркова перевірка |

Один раз на місяць |

Керівник розрахункового відділу |

| Правильність оформлення розрахунково-платіжних документів |

Суцільна перевірка |

Перед виплатою заробітної плати |

Заступник головного бухгалтера |

| Нарахування сум заробітної плати за кожною установою згідно з категоріями працюючих |

Зіставлення із плановим фондом заробітної плати кожної установи |

Щомісячно |

Головний бухгалтер |

Важливі контрольні функції виконують органи Державного казначейства, які видають дозвіл на отримання коштів на заробітну плату в межах планового фонду.

Заробітна плата при погодинній оплаті визначається відповідно до тарифної ставки і кількості фактично відпрацьованого часу. Тарифна ставка – це величина заробітної плати в одиницю часу. Існують годинні, денні та місячні тарифні ставки. У бюджетних установах застосовуються переважно місячні тарифні ставки заробітної плати, які називаються посадовими окладами.

Розмір ставок заробітної плати (посадових окладів), а також надбавок до них у деяких галузях бюджетної сфери (освіта, охорона здоров’я, культура) визначається на підставі щорічної тарифікації, яка проводиться постійно діючою тарифікаційною комісією. Тарифікаційна комісія створюється наказом керівника установи у такому складі: головний бухгалтер, інспектор відділу кадрів, начальник планово-економічного відділу (старший економіст, економіст), представник профспілкової організації, а також інші особи, які залучаються керівником установи до роботи з тарифікації. Головою тарифікаційної комісії є керівник установи або його заступник. Тарифікаційні комісії у своїй роботі керуються діючими умовами оплати праці відповідних працівників та іншими нормативними актами. При цьому перевіряються документи про освіту, стаж роботи. Результати роботи комісії відображаються у тарифікаційних списках, які складаються в розрізі кожної посади окремо. Тарифікаційні списки підписуються всіма членами тарифікаційної комісії, затверджуються керівником вищої установи і тільки ці списки є документами, якими визначається розмір посадових місячних окладів, тарифних ставок і надбавок в окремих установах за посадами працівників. Встановлена за тарифікацією і зафіксована у тарифікаційних списках ставка заробітної плати виплачується працівникам щомісячно незалежно від кількості робочих днів в різні місяці року.

1.3.Особливості оплати праці державних службовців

Працівники Пенсійного Фонду України є державними службовцями і в своїй роботі керуються Законом України “ Про державну службу ”. Державний службовець – це особа, яка здійснює професійну діяльність на посаді в державному органі та його апараті щодо практичного виконання завдань і функцій держави, одержує заробітну плату за рахунок державних коштів. Особа , яка претендує на зайняття посади державного службовця третьої-сьомої категорій, передбачених статтею 25 закону, подає за місцем майбутньої служби відомості про доходи та зобов’язання фінансового характеру, в тому числі і за кордоном, щодо себе і членів своєї сім’ї. Зазначені відомості подаються державним службовцем щорічно.

Прийняття на державну службу на посади третьої-сьомої категорії здійснюються на конкурсній основі, крім випадків, коли інше встановлено законами України. Проведення конкурсу регулюється Положенням про порядок проведення конкурсу при прийнятті осіб на роботу до органів державної виконавчої влади, затвердженим постановою Кабінету Міністрів України від 4 жовтня 1995 року № 782. Для проведення конкурсів на заміщення вакантних посад затверджується наказом начальника управління, конкурсна комісія, як правило, на чолі з заступником начальника. Персональний склад та чисельність комісії встановлюється начальником управління.. Підставою для прийняття працівника на роботу до державного органу є рішення конкурсної комісії. За підписом начальника управління видається наказ про прийняття особи на державну службу. Особа, яка виявила бажання працювати в державному органі, подає заяву про участь у конкурсі на заміщення вакантної посади.

Без конкурсного відбору може здійснюватися, за рішенням керівника органу, просування по службі державного службовця, який зарахований до кадрового резерву чи пройшов стажування, а також прийняття на роботу державного службовця, який припинив державну службу у зв’язку з відставкою. Громадяни України, які вперше зараховуються на державну службу приймають Присягу державного службовця.

З метою перевірки професійного рівня і ділових якостей осіб, які претендують на посаду державного службовця або бажають зайняти більш високу посаду, набуття ними практичного досвіду може проводитися їх стажування у відповідному державному органі. Стажування здійснюється відповідно до Положення про порядок стажування у державних органах, затвердженого постановою Кабінету Міністрів України від 1 грудня 1994 року № 804. Граничний вік перебування на державній службі становить 60 років для чоловіків і 55 років для жінок. У разі необхідності керівник державного органу, за погодженням Головного управління державної служби при Кабінеті Міністрів України, може продовжити термін перебування на державній службі, але не більш як на п’ять років. Щоб одержати письмову згоду потрібно на ім’я начальника управління надіслати подання з обґрунтуванням необхідності продовження терміну перебування на державній службі того чи іншого державного службовця, а також завірений підписом і печаткою витяг з його трудової книжки про об’єктивні дані та роботу в минулому по теперішній час. Встановлюються такі ранги державних службовців:

- Службовцям, які займають посади віднесені до першої категорії, може бути присвоєно 3, 2 і 1 ранг;

- Службовцям, які займають посади віднесені до другої категорії, може бути присвоєно 5, 4 і 3 ранг;

- Службовцям, які займають посади віднесені до третьої категорії, може бути присвоєно 7, 6 і 5 ранг;

- Службовцям, які займають посади віднесені до четвертої категорії, може бути присвоєно 9, 8 і 7 ранг;

- Службовцям, які займають посади віднесені до п’ятої категорії, може бути присвоєно 11, 10 і 9 ранг;

- Службовцям, які займають посади віднесені до шостої категорії, може бути присвоєно 13, 12 і 11 ранг;

- Службовцям, які займають посади віднесені до сьомої категорії, може бути присвоєно 15, 14 і 13 ранг.

Просування по службі державного службовця здійснюється шляхом зайняття більш високої посади на конкурсній основі або шляхом присвоєння державному службовцю більш високого рангу, але в межах відповідної категорії посад. За рішенням керівника державного органу просування по службі державного службовця може здійснюватися без конкурсного відбору при умові, що він був зарахований до кадрового резерву чи пройшов стажування. У державних органах створюється кадровий резерв для зайняття посад державних службовців, а також для просування по службі.

Крім загальних підстав, передбачених Кодексом законів про працю України, державна служба припиняється у разі:

Порушення умов реалізації права на державну службу;

Недотримання, пов’язаних із проходженням державної служби вимог;

Досягнення державним службовцем граничного віку проходження державної служби;

Відставки державних службовців, які займають посади першої або другої категорії;

Виявлення або виникнення обставин, що перешкоджають перебуванню державного службовця на державній службі;

Відмови державного службовця від прийняття або порушення Присяги;

Неподання або подання державним службовцем неправдивих відомостей щодо його доходів. Заробітна плата державних службовців складається з посадових окладів, премій, доплат за ранги, надбавки за вислугу років на державній службі та інших надбавок. Посадові оклади визначаються штатним розписом державного службовця залежно від складності та рівня відповідальності виконування службових обов’язків. Розміри надбавок до посадових окладів за ранги державних службовців виплачуються відповідно до листа Пенсійного фонду України від 21 грудня 1999 року № 10/6799 у розмірах показаних в таблиці 1.3.7.

Таблиця 1.3.7.

Розміри надбавок до посадових окладів за ранги державних службовців.

| Ранг державного службовця |

Розміри надбавок, гривень |

| 1 ранг |

160 |

| 2 ранг |

150 |

| 3 ранг |

145 |

| 4 ранг |

140 |

| 5 ранг |

130 |

| 6 ранг |

120 |

| 7 ранг |

110 |

| 8 ранг |

100 |

| 9 ранг |

90 |

| 10 ранг |

80 |

| 11 ранг |

70 |

| 12 ранг |

60 |

| 13 ранг |

55 |

| 14 ранг |

50 |

| 15 ранг |

45 |

Доплати за ранги виплачуються з часу присвоєння рангів. Надбавка за вислугу років виплачується державним службовцям з моменту їх призначення на посаду щомісячно у відсотках до посадового окладу з урахуванням доплати за ранг і залежно від стажу державної служби у розмірах, зазначених у Положенні про порядок і умови виплати щомісячної надбавки за вислугу років працівникам органів державної виконавчої влади. Надбавки за вислугу років виплачується керівникам, спеціалістам і службовцям органів державної виконавчої влади залежно від стажу роботи (таблиця 1.3.8.)

Таблиця 1.3.8.

Виплата надбавок за вислугу років залежно від стажу роботи.

| Стаж роботи |

Розмір щомісячної надбавки / у відсотках до посадового окладу / |

| Понад 3 роки |

10 |

| Понад 5 років |

15 |

| Понад 10 років |

20 |

| Понад 15 років |

25 |

| Понад 20 років |

30 |

| Понад 25 років |

40 |

Надбавка за вислугу років обчислюється за фактично відпрацьований час виходячи з посадового окладу працівника з урахуванням доплати за ранг і залежно від стажу державної служби, визначеного відповідно до затвердженого постановою Кабінету Міністрів України від 03.05.94 № 283.У разі виконання обов’язків тимчасово відсутніх працівників щомісячна надбавка за вислугу років обчислюється з посадового окладу за основною посадою. Працівникам, у яких протягом календарного місяця виникло право на підвищення надбавки за вислугу років, розмір надбавки змінюється з початку наступного місяця. Надбавка за вислугу років ураховується під час обчислення середнього заробітку, який зберігається за працівником відповідно до чинного законодавства на час відпустки, за період тимчасової непрацездатності, у разі призначення пенсій та інших випадках. Стаж державної служби визначається відповідно до постанови Кабінету Міністрів України від 3 травня 1994 року № 283 “Про порядок обчислення стажу державної служби”. Згідно постанови Кабінету Міністрів України від 13 грудня 1999 року № 2288 “ Про впорядкування умов оплати праці працівників апарату органів виконавчої влади, місцевого самоврядування та їх виконавчих органів, органів прокуратури, суддів та інших органів” секретарі, стенографістки, друкарки, інспектори та інші службовці апарату державних органів мають право на одержання надбавки за вислугу років після атестації. Стаж роботи в органах державної виконавчої влади обчислюється відповідно до Положення про порядок і умови виплати щомісячної надбавки за вислугу років працівникам органів державної виконавчої влади. За сумлінну безперервну працю в державних органах, зразкове виконання трудових обов’язків державним службовцям видається грошова винагорода в розмірі та порядку , що встановлюється Кабінетом Міністрів України. За особливі трудові заслуги державні службовці представляються до державних нагород та присвоєння почесних звань. Державним службовцям надаються відпустки:

Щорічна (тривалістю 30 календарних днів, якщо законодавством не передбачено більш тривалої відпустки);

Додаткова оплачувана відпустка надається тривалістю 5 календарних днів за наявності стажу державної служби понад 10 років, а починаючи з 11-го року ця відпустка збільшується на 2 календарних дні за кожний наступний рік. Тривалість додаткової відпустки не може перевищувати 15 календарних днів;

Додаткові оплачувані відпустки державним службовцям надаються одночасно із щорічною відпусткою згідно з установленим графіком або за згодою окремо від неї. (Постанова Кабінету Міністрів України від 27 квітня 1994 року № 250).

При розрахунку тривалості зазначених відпусток не враховуються святкові і неробочі дні, передбачені статтею 73 КЗпП України (1 січня – Новий рік; 7 січня – Різдво Христове; 8 березня – Міжнародний жіночий день; Паска; 1,2 травня – День міжнародної солідарності трудящих; 9 травня – День Перемоги; 28 червня – День Конституції; 24 серпня – День незалежності України), що припадають на період відпусток і не співпадають з недільними днями.

Державним службовцям, які постраждали внаслідок Чорнобильської катастрофи і віднесені до категорії 1 та 2, незалежно від надання зазначених вище відпусток, надається додаткова відпустка із збереженням заробітної плати строком на 18 календарних днів.(Закон України “ Про соціальний статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи).”

Відповідно до Закону України “ Про державну службу” на одержання пенсії державних службовців мають право особи, які досягли встановленого законодавством України пенсійного віку, при наявності загального трудового стажу: для чоловіків – не менше 25 років , для жінок – не менше 20 років, у тому числі стажу державної служби не менше 10 років. Державним службовцям у разі виходу на пенсію при наявності стажу держаної служби не менше 10 років виплачується грошова допомога в розмірі 10 місячних посадових окладів (це положення поширюється і на працюючих пенсіонерів, які звільняються з державних органів у зв’язку з виходом на пенсію). При звільненні державного службовця за п.1 статті 40 КЗпП України гарантується відповідно до пункту “г” пункту 1 статті 36 Закону України “ Про зайнятість населення ” право на достроковий вихід на пенсію за півтора року до встановленого законодавством строку. Виплата грошової допомоги в розмірі 10 місячних посадових окладів в цьому випадку не проводиться. Не виплачується зазначена допомога також у випадку, коли державний службовець виходить у відставку за станом здоров’я до досягнення пенсійного віку. Пенсії державним службовцям призначаються з дня звернення при умові, що вони залишили державну службу.

2. Аналіз заробітної плати в установах Пенсійного фонду України

2 .1. Організаційна структура Пенсійного фонду України

Управління Пенсійного фонду України (надалі – фонд), є органом фонду , підвідомчим відповідно обласному управлінню Фонду (надалі – обласне управління), яке разом з цим управлінням утворюють систему органів Фонду. Фонд у своїй діяльності керується Конституцією і законами України, актами Президента України, Кабінету Міністрів України, Положенням про Пенсійний фонд України, затвердженим Указом Президента України від 1 березня 2001 року № 121, постановами правління та наказами Пенсійного фонду України, наказами та розпорядженнями обласного управління, а також Положенням. Місце знаходження Фонду: Кіровоградська обл, Новгородківський р-н, смт Новгородка , вул.Леніна,43. Фактичне місце знаходження співпадає з юридичною адресою. Основними завданнями Фонду є: Облік платників збору на обов’язкове державне пенсійне страхування , збирання та акумулювання у районі збору та інших коштів, призначених для пенсійного забезпечення, повного і своєчасного фінансування витрат на виплату пенсій та інших соціальних виплат, що здійснюються за рахунок коштів Фонду;

Забезпечення призначення і виплати пенсій відповідно до чинного законодавства;

Ефективне використання коштів, призначених для пенсійного забезпечення, здійснення у межах своєї компетенції контрольних функцій;

Забезпечення функціонування в район автоматизованої системи персоніфікованого обліку відомостей у системі загальнообов’язкового державного пенсійного страхування (СПОВ). Управління відповідно до покладених на нього завдань, здійснює свою діяльність у відповідності до Закону України “ Про загальнообов’язкове державне пенсійне страхування ”:

Забезпечує додержання підприємствами, установами, організаціями та громадянами вимог законодавства про державне соціальне страхування стосовно пенсійного забезпечення;

Планує доходи та видатки коштів Фонду в районі;

У межах своєї компетенції забезпечує виконання бюджету фонду;

Здійснює реєстрацію та веде облік платників збору, забезпечує надходження збору та інших платежів до Фонду;

Забезпечує ведення бухгалтерського обліку з виконання бюджету, кошторису видатків на утримання Фонду та своєчасно складає і у встановленому порядку подає затверджену звітність Обласному управлінню Фонду;

Контролює надходження збору та інших платежів до Фонду від підприємств, установ, організацій та громадян, збирає у встановленому порядку відповідну звітність, проводить планові та позапланові перевірки фінансово-бухгалтерських документів, звітів та інших документів щодо правильності обчислення та сплати збору;

Призначає і виплачує пенсії відповідно до чинного законодавства;

Здійснює комплекс заходів забезпечення впровадження та експлуатації системи СПОВ у районі;

Здійснює впровадження автоматизованих робочих місць, автоматизовану обробку інформації;

Інформує громадськість про свою діяльність, веде роз’яснювальну роботу серед населення;

У межах своєї компетенції розглядає звернення, заяви та скарги підприємств, установ, організацій і громадян з питань діяльності Фонду;

Узагальнює та аналізує результати роботи управління, вносить відповідні пропозиції обласному управлінню Фонду;

Взаємодіє з місцевими органами виконавчої влади та органами місцевого самоврядування, органами суду, прокуратури, іншими правоохоронними органами, підприємствами, установами та організаціями з питань діяльності Фонду;

Організовує підготовку і підвищення кваліфікації кадрів, узагальнює та поширює прогресивні форми і методи роботи. Організаційну структуру Пенсійного фонду України в Новгородківському районі розглянемо на прикладі схеми 2.1.1. Фонд очолює начальник, який призначається на посаду і звільняється з неї начальником обласного управління за погодженням з головою районної державної адміністрації.

Начальник Фонду має заступників, які призначаються на посаду і звільняються з неї начальником обласного управління: заступник начальника управління – начальник відділу надходження доходів та заступник начальника управління – начальник відділу пенсійного забезпечення. В розпорядженні начальника знаходяться відділ виконання бюджету, бухгалтерського обліку та контролю за використанням коштів на чолі з начальником відділу – головним бухгалтером та відділ впровадження персоніфікованого обліку на чолі з начальником відділу. Також начальнику Фонду підпорядковуються: головний спеціаліст - юрист , головний спеціаліст по кадрах та діловодству, секретар. Головному бухгалтеру відділу виконання бюджету підпорядковуються заступник головного бухгалтера та головний спеціаліст - економіст по плануванню бюджету. Відділ впровадження персоніфікованого обліку в своєму складі має також головного спеціаліста по роботі з роботодавцями – системотехніка та провідного спеціаліста по роботі з застрахованими особами. До складу відділу надходження доходів входять: заступник начальника відділу, головний спеціаліст – економіст та два провідних спеціалістів – економістів. Відділ пенсійного забезпечення налічує два підвідділа: відділ з призначення пенсій та відділ з виплати пенсій. В кожному відділі є начальник відділення та три провідних спеціаліста , а також головний спеціаліст –системотехнік.

Штатний розпис та кошторис видатків на утримання Фонду затверджуються начальником обласного управління.. Фонд є юридичною особою, має самостійний баланс, рахунки в установах банку (у тому числі валютні), печатку із зображенням Державного Герба України та своїм найменуванням. Фонд здійснює бухгалтерський облік результатів своєї діяльності, веде статистичну звітність та подає їх органам державної статистики.

2.2. Основні завдання аналізу розрахунків по заробітній платі

Основним джерелом реальних доходів населення , зростання його добробуту виступає заробітна плата , яка є складовою фонду споживання, що створюється на підприємствах , організаціях різних галузей народного господарства незалежно від форм власності.

Заробітна плата – це грошовий вираз вартості і ціни робочої сили.Визначається вона вартістю харчування, одягу, взуття, послуг, витрат на утримання сім’ї, освіту, здоров’я, відпочинок, задоволення культурних запитів та інші потреби.

В умовах ринкової економіки важливим завданням аналізу праці поряд з вивченням фонду споживання, динаміки оплати праці та поширення систем оплати праці важливе місце займає оцінка ефективності використання ресурсів. Кожне підприємство, підприємець, здійснюючи свою діяльність, повинні володіти інформацією і знати ціну одиниці праці, що використовується у виробництві. В грошову оцінку затрат виробництва, пов’язаних з використанням живої праці, повинні входити не тільки суми на оплату праці у вигляді нарахованої заробітної плати, а й інші нарахування і відрахування в різні фонди (пенсійний, обов’язкове медичне страхування, фонд зайнятості) та податки, ставки яких визначаються залежно від фонду оплати праці.

Одним із важливих завдань аналізу оплати праці є урізноманітнення форм та способів одержання необхідної інформації про нові форми та системи оплати праці , зумовлених розвитком ринкових відносин , вивчення впливу окремих факторів на зміну фондів споживання і оплати праці, аналіз співвідношення темпів зростання продуктивності праці і доходів.

Вивчення складу фондів оплати праці та споживання.

Фонд оплати праці являє собою частину коштів, спрямованих на споживання, і охоплює всі витрати підприємства , установи, організації на оплату праці незалежно від джерела фінансування їх виплат, включаючи грошові суми, нараховані працівникам відповідно до діючого законодавства за невідпрацьований час, а також стимулюючі та компенсуючі виплати.

Вивчається склад фонду оплати праці за ділянками виробництва, категоріями працівників, видами (елементами) виплат.

До складу фонду оплати праці входять заробітна плата, нарахована за виконану роботу (відпрацьований час) за відрядними розцінками, тарифними ставками, окладами або по середньому заробітку; вартість продукції, яка видається в порядку натуральної оплати; надбавки і доплати до тарифних ставок та окладів; премії працівникам за виробничі результати, створення, опанування і впровадження нової техніки та ін.; доплати за несприятливі умови праці (за роботу в тяжких шкідливих умовах, багатозмінному режимі, нічний час тощо); оплата щорічних та додаткових відпусток; оплата спеціальних перерв у роботі у випадках , передбачених законодавством, оплата пільгових годин підлітків; одноразові винагороди (процентні надбавки) за вислугу років, стаж роботи; оплата простоїв не з вини працівників; виплата вихідної грошової допомоги тощо.

Для більш глибокого вивчення структури фондів оплати праці залежно від елементів виплат виділяють годинний , денний та річний (квартальний , місячний) фонди.

Фонд годинної оплати праці – це сума грошових коштів , нарахованих у звітному періоді за фактично відпрацьовані людино-години в умовах нормальної тривалості зміни. Жодні виплати за невідпрацьований час до складу цього фонду не включаються. Основні складові частини фонду годинної оплати такі: оплата за відрядними розцінками , тарифними ставками , окладами або по середньому заробітку; грошові премії; надбавки і доплати до тарифних ставок і окладів та ін. Крім тарифного фонду заробітної плати до його складу входять різні доплати робітникам-відрядникам за прогресивними розцінками , оплата браку не з вини робітників , доплата за роботу в нічний час, оплата за навчання учнів на виробництві, премії робітникам, керівникам, спеціалістам, іншим працівникам за результатами роботи, премії за сприяння виробництву, надбавки за високу кваліфікацію.

Фонд денної оплати праці включає виплати за відпрацьовані людино-дні. Він складається з годинного фонду та оплати людино-годин, не відпрацьованих протягом робочого дня (оплата перерв у роботі у випадках , передбачених законодавством , оплата пільгових годин підлітків , доплата за роботу в понаднормовий час та ін.). Як і годинний , фонд денної оплати обчислюється за рік , квартал, місяць.

Фонд річної (квартальної , місячної) оплати охоплює усі суми заробітної плати, нарахованої працівникам у звітному періоді. Він складається з денного фонду та виплат за невідпрацьовані людино-дні з фонду оплати праці (оплата щорічних відпусток, цілоденних простоїв, днів виконання державних і громадських обов’язків, виплата вихідної грошової допомоги та ін.). Цей фонд розраховується для усіх категорій працівників. Годинний і денний фонди оплати праці обчислюють лише для категорії робітників підприємств. Це зумовлено деякою специфікою організації робочого часу на підприємствах, який за даною категорією обліковується в людино-годинах та людино-днях.

Склад заробітної плати за видами фондів дає змогу повніше аналізувати витрати коштів на заробітну плату , визначати розмір виплат за відпрацьовані та невідпрацьовані людино-дні і людино-години та ін. Важливим напрямом аналізу є характеристика співвідношень фондів оплати праці в динаміці. Наприклад , зменшення частки фонду годинної оплати у денному фонді свідчить про зростання, зокрема, поточних простоїв, понаднормових робіт, тобто про недоліки в організації праці і її оплати.

Структура фонду оплати праці вивчається також за її формами та системами. Основними формами заробітної плати є відрядна і погодинна. Відрядна форма включає в себе пряму відрядну, посередню відрядну, відрядно-преміальну, відрядно-прогресивну та акордну системи заробітної плати. Погодинна форма охоплює просту погодинну , погодинно-преміальну та штатно-окладну системи. В умовах переходу до ринку на підприємствах з різними формами власності набувають розвитку і такі нетрадиційні в минулому для нашої економіки системи оплати, як безтарифна , пайова, контрактова тощо. Визначення частки заробітної плати , яка нарахована за різними формами і системами , дає змогу характеризувати ступінь розповсюдження кожної з них в динаміці.

У зв’язку з упровадженням в практику показника “кошти, спрямовані на споживання”, аналіз фонду оплати праці доповнюється вивченням складу цих коштів. Останні крім фонду оплати праці включають грошові виплати і заохочення за рахунок прибутку та інших джерел. Ця частина загального фонду коштів споживання включає винагороди за підсумками роботи за рік, одноразові заохочення, матеріальну допомогу, суми трудових і соціальних пільг працівникам (оплата додаткових відпусток, наданих за рішенням трудового колективу, понад тих, що передбаченні законодавством; одноразова допомога ветеранам у зв’язку з виходом на пенсію; надбавки до пенсії; вартість путівок на відпочинок, оплата квартплати та ін.), а також доходи (дивіденди , проценти) по акціях трудового колективу і внесках працівників у майно підприємства.

До фонду коштів споживання, а отже, і оплати праці не належить авторські гонорари, винагороди за відкриття, винаходи та раціоналізаторські пропозиції, допомога по соціальному страхуванню, оплати добових при відрядженні та деякі інші виплати.

2.3. Кошторис доходів та видатків

Кошти з бюджету на утримання установи та проведення різних заходів виділяються на підставі затвердженого кошторису витрат. Кошторис витрат - основний плановий і фінансовий документ, який визначає обсяги, цільові напрямки та поквартальний розподіл коштів, що виділяються з бюджету на утримання установи. Передбачені у кошторисах асигнування є граничними і витрачання коштів понад ці суми не дозволяється: не можна здійснювати витрати, не передбачені кошторисом, якщо відсутня економія коштів. Форма кошторису, основні показники, за якими він складається, норми і розцінки для визначення розміру окремих витрат повідомляються бюджетній установі вищою організацією.

Порядок складання кошторису бюджетними установами України регламентує “ Порядок складання, розгляду, затвердження та основні вимоги до виконання кошторисів бюджетних установ ”, затверджений Постановою КМУ № 228 від 28 лютого 2002 р. Відповідно до цього порядку формування єдиного кошторису доходів і видатків установи здійснюється на підставі показників лімітної довідки про бюджетні асигнування на наступний рік, яку вища організація надсилає усім підпорядкованим установам у двотижневий термін після затвердження бюджету, з якого проводиться фінансування установи (додаток 2.3.1.). У цій довідці вказується загальний зміст фінансування з бюджету на наступний рік за відповідним розділом бюджетної класифікації, у тому числі з найважливіших статей витрат: “ Оплата праці ”, “ Нарахування на зарплату ”, “ Капітальні видатки ”.

Сума асигнувань із загального фонду бюджету наводиться з помісячним розподілом.

Тут же вказується дата, до якої повинні бути подані на затвердження проекти кошторису доходів і видатків, штатного розкладу із зведеними даними та розрахунками.

Єдиний кошторис доходів і видатків складається всіма установами на календарний рік і затверджується керівниками вищих організацій не пізніше ніж через місяць після затвердження відповідного бюджету, з якого проводиться фінансування установи. Кошторис і штатний розклад затверджується у двох примірниках, один з яких повертається установі, а другий залишається у вищій організації.

Кошториси і штатні розклади установ, які не мають вищої галузевої організації, затверджуються районними державними адміністраціями або виконавчими органами місцевих рад.

Зміни до затвердженого кошторису і штатного розкладу у процесі їх виконання можуть вноситися лише з дозволу вищої організації, яка затвердили кошторис і штатний розклад.

Єдиний кошторис установи складається з двох розділів – доходів і видатків.

Доходна частина складається з бюджетних асигнувань і позабюджетних коштів. Видаткова частина поділяється на видатки, які провадяться за рахунок бюджетних асигнувань, і на видатки, які покриваються за рахунок інших (позабюджетних) надходжень, з виділенням видатків, які провадяться установою за рахунок прибутку, що залишається в її розпорядженні.

Розглянемо кошторис доходів і видатків управління Пенсійного фонду України в Новгородківському районі на 2004 рік.

КОШТОРИС

Доходів і видатків

Управління Пенсійного фонду України в Новгородківському районі

На 2004 рік

Таблиця 2.3.1.

| Сума видатків |

Коди видатків |

Сума видатків на 2004 рік |

У тому числі по кварталам |

|||

| I |

II |

III |

IV |

|||

| Оплата праці працівників |

||||||

| Оплата праці працівників бюджетних установ |

1110 |

195,1 |

48,7 |

48,8 |

48,8 |

48,8 |

| В т.ч. заробітна плата |

1111 |

195,1 |

48,7 |

48,8 |

48,8 |

48,8 |

| Виплати по тимчасовій непрацездатності |

1113 |

0,0 |

||||

| Нарахування на заробітну плату |

1120 |

73,5 |

18,3 |

18,4 |

18,4 |

18,4 |

| Придбання предметів постачання і матеріалів, утримання бюджетних установ |

1130 |

37,8 |

9,5 |

9,0 |

9,8 |

9,5 |

| Предмети, матеріали, обладнання та інвентар |

1131 |

18,0 |

4,5 |

4,0 |

4,5 |

5,0 |

| Оплата транспортних послуг та утримання транспортних засобів |

1135 |

8,0 |

2,0 |

2,0 |

2,0 |

2,0 |

| Оренда |

1136 |

0,2 |

0,2 |

0,0 |

0,0 |

0,0 |

| Поточний ремонт обладнання, інвентарю та будівель |

1137 |

0,0 |

||||

| Послуги зв’язку |

1138 |

7,6 |

1,8 |

2,0 |

1,8 |

2,0 |

| Оплата інших послуг |

1139 |

4,0 |

1,0 |

1,0 |

1,5 |

0,5 |

| Видатки на відрядження |

1140 |

7,0 |

1,7 |

1,9 |

1,9 |

1,5 |

| Оплата комунальних послуг та енергоносіїв у т.ч. |

1160 |

7,3 |

2,8 |

1,4 |

1,1 |

2,0 |

| Оплата теплопостачання |

1161 |

0,0 |

||||

| Оплата водопостачання і водовідведення |

1162 |

0,3 |

0,1 |

0,1 |

0,1 |

0,0 |

| Оплата електроенергії |

1163 |

4,0 |

1,0 |

1,0 |

1,0 |

1,0 |

| Оплата природного газу |

1164 |

3,0 |

1,7 |

0,3 |

0,0 |

1,0 |

| Державні програми |

1170 |

0,0 |

||||

| Субсидії і поточні трансферні виплати |

1300 |

0,0 |

||||

| З них трансферти населення |

1340 |

0,0 |

||||

| КАПІТАЛЬНІ ВИДАТКИ |

2000 |

0,0 |

||||

| Придбання основного капіталу |

2100 |

0,0 |

||||

| Придбання обладнання і предметів довгострокового користування |

2110 |

0,0 |

||||

| Капітальне будівництво |

2120 |

0,0 |

||||

| Капітальний ремонт |

2130 |

0,0 |

||||

| Всього видатків поточного року |

1000 |

320,7 |

81,0 |

79,5 |

80,0 |

80,2 |

Суми видатків на 2004 рік з розбивкою по кварталам доведені головним управлінням Пенсійного фонду України в Кіровоградській області і затверджений кошторис в сумі 320,7 тис.грн. В загальній сумі видатків враховані витрати на утримання середньорічної чисельності працівників – 26 одиниць.

Розглянувши статті кошторису ми бачимо, що оплата праці має самий більший вклад в загальному обсязі видатків: 195,1 / 320,7 *100 % = 60,8 %

На другому місці по величині знаходяться нарахування на заробітну плату:

73,5 / 320,7 *100 % = 22,9 %

На основі даних кошторису доходів і видатків 2002-2003 років проаналізуємо зміни по статтям видатків (додаток та додаток).

Аналіз показників кошторису доходів і витрат управління Пенсійного фонду України в Новгородківському районі за 2002-2003 роки.

Таблиця 2.3.2.

| показники |

Код |

2002 рік |

2003 рік |

відхилення |

Питома вага у заг. Обсязі витрат |

|

| абсолютне |

Віднос не, % |

|||||

| Оплата праці працівників бюджетних установ |

1110 |

109,9 |

138,4 |

28,5 |

125,9 |

40,9 |

| В т.ч. заробітна плата |

1111 |

108,1 |

137,8 |

29,7 |

127,5 |

40,8 |

| Виплати по тимчасовій непрацездатності |

1113 |

1,8 |

0,6 |

-1,2 |

33,3 |

0,2 |

| Нарахування на заробітну плату |

1120 |

40,2 |

49,2 |

9,0 |

122,4 |

14,6 |

| Придбання предметів постачання і матеріалів, утримання бюджетних установ |

1130 |

24,9 |

61,4 |

36,5 |

246,6 |

18,2 |

| Предмети, матеріали, обладнання та інвентар |

1131 |

5,9 |

15,3 |

9,4 |

259,3 |

4,5 |

| Оплата транспортних послуг та утримання транспортних засобів |

1135 |

2,4 |

4,2 |

1,8 |

175,0 |

1,2 |

| Поточний ремонт обладнання, інвентарю та будівель |

1137 |

1,7 |

30,1 |

28,4 |

1770,6 |

8,9 |

| Послуги зв’язку |

1138 |

6,0 |

7,6 |

1,6 |

126,7 |

2,2 |

| Оплата інших послуг |

1139 |

8,9 |

4,2 |

-4,7 |

47,2 |

1,2 |

| Видатки на відрядження |

1140 |

6,4 |

7,1 |

0,7 |

110,9 |

2,1 |

| Оплата комунальних послуг та енергоносіїв у т.ч. |

1160 |

6,1 |

10,6 |

4,5 |

173,8 |

3,1 |

| Оплата теплопостачання |

1161 |

4,2 |

7,9 |

3,7 |

188,1 |

2,3 |

| Оплата водопостачання і водовідведення |

1162 |

0,3 |

0 |

-0,3 |

||

| Оплата електроенергії |

1163 |

1,6 |

2,7 |

1,1 |

168,8 |

0,8 |

| КАПІТАЛЬНІ ВИДАТКИ |

2000 |

45,0 |

71,4 |

26,4 |

158,7 |

21,1 |

| Придбання основного капіталу |

2100 |

45,0 |

71,4 |

26,4 |

158,7 |

21,1 |

| Придбання обладнання і предметів довгострокового користування |

2110 |

0 |

31,4 |

31,4 |

9,3 |

|

| Капітальний ремонт |

2130 |

45,0 |

40,0 |

-5,0 |

88,9 |

11,8 |

| Всього видатків поточного року |

232,5 |

338,1 |

105,6 |

145,4 |

||

2.3. Основні економічні показники аналізу заробітної плати

Згідно розрахунку фонду оплати праці працівників УПФУ (табл.) проаналізуємо зміни основної заробітної плати на прикладі 2002-2003 років.

Таблиця 2.3.1.

Розрахунок фонду оплати праці працівників УПФУ

| Показники |

Чисельність працівників |

Середній посадовий оклад, ранг, вислуга років, надбавка |

Місячний фонд |

Річний фонд |

||||

| 2002 |

2003 |

2002 |

2003 |

2002 |

2003 |

2002 |

2003 |

|

| Фонд оплати праці по посадових окладах |

26 |

26 |

0,1 |

0,1 |

2,2 |

3,1 |

26,8 |

36,5 |

| ранги |

24 |

24 |

0,1 |

0,1 |

1,0 |

1,2 |

11,4 |

14,1 |

| Вислуга років |

21 |

22 |

0,1 |

0,1 |

0,5 |

0,9 |

6,4 |

9,2 |

| Надбавка по постанові № 783 |

1 |

1 |

0,1 |

0,2 |

0,1 |

0,1 |

1,4 |

1,2 |

| Надбавка до постанови КМУ 2288 |

25 |

24 |

0,1 |

0,1 |

1,4 |

1,6 |

16,3 |

18,9 |

| Приймальний фонд |

26 |

25 |

0,1 |

0,1 |

2,6 |

2,7 |

31,6 |

32,5 |

| Матеріальна допомога |

26 |

26 |

0,1 |

0,1 |

0,9 |

0,8 |

10,3 |

9,4 |

| Виплати по тимчасовій непрацездатності |

5 |

0,1 |

0,1 |

0,6 |

||||

| Інші надбавки |

16 |

26 |

0,1 |

0,1 |

0,5 |

1,3 |

5,7 |

16,0 |

| Разом: |

9,2 |

11,8 |

109,9 |

138,4 |

||||

Річна основна заробітна плата (оклад + ранг + вислуга років) в 2003 році збільшилась в порівнянні з основною заробітною платою в 2002 році на 15,2 тис. Грн.. або на 34%. Розглянувши місячний фонд основної заробітної плати, ми бачимо, що в 2003 році основна заробітна плата збільшилась на 1,5 тис.грн або на 40,5% в порівнянні з 2002 роком.

Розглянувши дані таблиці, ми можемо визначити яку частину складає матеріальна допомога в загальному фонді оплати праці.

Місячний фонд:

2002 рік – 0,9: 9,2 = 9,8 %

2003 рік – 0,8: 11,8 = 6,8 %

Річний фонд

2002 рік – 10,3: 109,9 = 9,4 %

2003 рік – 9,4: 138,4 = 6,8 %

На основі розрахунків, які ми бачимо що відбувається зменшення сум матеріальних допомог та відбувається тенденція спаду частки матеріальної допомоги в загальному фонді оплати праці.

Розглянемо якісний аналіз, розглянувши коефіцієнт розбіжності, який розрахуємо відношенням максимального доходу до мінімального.

Максимальний місячний доход має начальник і він складає 491,75 грн.; мінімальний доход має секретар начальника – 205,00 грн. Коефіцієнт розбіжності складає: 205,0: 491,75 = 0,42

Вирахуємо середню заробітну плату по групах працюючих: група керівників та решта працівників. Дані занесемо в таблицю:2.3.2.

| Група керівників |

Кількість, чол. 5 |

Річний фонд заробітної плати, грн. 36387,52 |

Визначаємо |

|

| Середньомісячну заробітну платню 7277,50 |

Середньомісячну заробітну платню 606,46 |

|||

| Решта працюючих |

21 |

95580,80 |

4551,47 |

379,29 |

Отже, згідно наших розрахунків ми бачимо, що група керівників отримує значно більшу заробітну плату ніж решта працюючих.

Порівняємо, як стаж впливає на фонд заробітної плати. Згідно таблиці розрахунку фонду оплати праці працівників УПФУ ми проаналізуємо зміни, які відбулися на протязі 2002-2003 років по показнику вислуга років. Кількість чоловік, які мають вислугу років в 2002 році складає 21 чоловік, а в 2003 році – 22 чоловіки. При збільшенні чисельності всього на 1 людину, ми бачимо, що місячний фонд збільшився на 0,4 тис.грн. або 80% (0,9: 0,5), а річний фонд оплати праці збільшився на 2,8 тис.грн. або 43,8%. Отже, можемо зробити висновок, що стаж роботи в державній службі впливає на фонд оплати праці і призводити до його збільшення.

Розглянемо в нашому аналізі тендерний аспект вивчення фонду оплати праці, тобто різницю в оплаті праці чоловіків і жінок. В складі працівників Пенсійного фонду налічується 4 чоловіка та 22 жінки, Взявши за основу дані 2003 року проаналізуємо різницю в оплаті праці чоловіків та жінок в середньому за рік та за місяць.

Річний фонд заробітної оплати чоловіків складає 24477,18 грн.

Середня заробітна плата за рік складає 24477,18: 4 = 6119,30 грн.

Середня заробітна плата за місяць 6119,30: 12 = 509,94 грн.

Річний фонд заробітної плати жінок складає 111581,15 грн.

Середня заробітна плата за рік 111581,15: 22 = 5071,87 грн.

Середня заробітна плата за місяць 5071,87: 12 = 422,66 грн.

Отже, ми бачмо, що чоловіки отримують більшу заробітну плату ніж жінки в середньому на 20%.

3. Організація бухгалтерського обліку заробітної плати в установах Пенсійного Фонду України

3.1. Нормативна база розрахунків з оплати праці

Основним законодавчим актом є Конституція України, на якій базується все законодавство, у тому числі і законодавство про працю. У ст.43-46 Конституції України сказано, що кожен має право на працю, на відпочинок , на соціальний захист, на безпечні і здорові умови праці і на заробітну плату, причому не нижче встановленого мінімуму. Цікаве те, що кожен громадянин має право на своєчасне отримання винагороди за свою працю і це його право захищається законодавством. Держава при цьому повинна створювати умови, необхідні громадянинові для повної реалізації своїх прав. Для регулювання питань оплати праці використовують наступні закони, нормативні акти, Постанови Кабінету Міністрів України, інструкції, які затверджуються Кабінетом Міністрів України:

1) Закон України “ Про оплату праці ”, який введено в дію з 1 травня 1995 року. Цей Закон визначає економічні, правові та організаційні засади оплати праці працівників, які перебувають у трудових відносинах на підставі трудового договору з підприємствами, установами всіх форм власності та господарювання, і спрямований на забезпечення відтворювальної та стимулюючої функції заробітної плати. В цьому законі даються визначення «заробітна плата», «основна заробітна плата», «додаткова заробітна плата». Визначається мінімальна заробітна плата, законодавчо встановлений розмір заробітної плати за просту, некваліфіковану працю, нижче якої не може провадитися оплата за виконану працівником місячну, погодинну норму праці. Мінімальні розміри ставок (окладів) заробітної плати, як мінімальні гарантії в оплаті праці, визначаються генеральним узгодженням. Джерелом коштів на оплату праці працівників підприємств є частина доходу та інші кошти, одержані внаслідок їх господарської діяльності. Дія установ і організацій, що фінансуються з бюджету, - це кошти, які виділяються з відповідних бюджетів, а також частина доходу, одержаного внаслідок господарської діяльності та з інших джерел. Об’єднання громадян оплачують працю найманих працівників з коштів, які формуються згідно з їх статутами. Відрахування із заробітної плати можуть провадитися тільки у випадках, передбачених законодавством. За порушення законодавства про оплату праці винні особи притягуються до дисциплінарної, матеріальної, адміністративної та кримінальної відповідальності згідно з законодавством. Контроль за додержанням законодавства про оплату праці на підприємстві здійснюється:

Міністерством праці України та його органами;

фінансовими органами;

Органами Державної податкової інспекції;

професійними спілками та іншими органами (організаціями), що представляють інтереси найманих працівників.

Вищий нагляд за додержанням законодавства про оплату праці здійснює Генеральний прокурор України та підпорядковані йому прокурори.

2) “ Порядок обчислення середньої заробітної плати» затверджений постановою від 8 лютого 1995 року № 100 зі змінами, внесеними згідно з Постановою Кабінету Міністрів України № 348 від 16.05.95.

Цей Порядок обчислення середньої заробітної плати застосовується у випадках:

а) надання працівникам щорічної відпустки, додаткових відпусток у зв‘язку з навчанням, додаткової відпустки працівникам, які мають дітей, або виплати їм компенсації за невикористані відпустки;

б) надання працівникам творчої відпустки;

в) виконання працівниками державних і громадянських обов’язків у робочий час;

г) переведення працівників на іншу, легшу нижче оплачувану роботу за станом здоров’я;

д) переведення вагітних жінок і жінок, які мають дітей віком до трьох років, на іншу, легшу роботу;

е) надання жінкам додаткових перерв для годування дитини;

є) виплати вихідної допомоги, збереження середньої заробітної прати вивільненим працівникам на встановлений чинним законодавством період їх працевлаштування;

ж) службових відряджень;

з) направлення працівників на обстеження до медичних закладів;

і) звільнення працівників – донорів від роботи;

ї) залучення працівників до виконання військових обов’язків;

й) тимчасового переведення працівників у разі виробничої потреби на іншу, нижче оплачувану роботу;

к) забезпечення допомогою у зв’язку з тимчасовою непрацездатністю та допомогою по вагітності і пологах;

л) вимушеного прогулу;

м) інших випадках, коли згідно з чинним законодавством виплати провадяться виходячи із середньої заробітної плати.

Обчислення середньої заробітної плати для оплати часу щорічної відпустки, додаткових відпусток у зв‘язку з навчанням, творчої відпустки, додаткової відпустки працівникам, які мають дітей, або для виплати компенсації за невикористані відпустки провадиться виходячи з виплат за останні 12 календарних місяців роботи, що передують місяцю надання відпустки або виплати компенсації за невикористані відпустки. Працівникові, який пропрацював на підприємстві, в установі, організації менше року, середня заробітна плата обчислюється виходячи з виплат за фактичний час роботи. У всіх інших випадках збереження середньої заробітної плати і забезпечення допомогою у зв‘язку з тимчасовою непрацездатністю або по вагітності та пологах середньомісячна заробітна плата обчислюється виходячи з виплат за останні 6 календарних місяці роботи, що передують події, з якою пов’язана відповідна виплата. Час, протягом якого працівники згідно з чинним законодавством або з інших поважних причин не працювали і за ними не зберігався заробіток або зберігався частково, виключається з розрахункового періоду. При обчисленні середньої заробітної плати у всіх випадках її збереження та надання допомоги у зв’язку з тимчасовою непрацездатністю, по вагітності і пологах включаються: основна заробітна плата; доплати і надбавки (за надурочну роботу та роботу у нічний час; суміщення професій і посад; розширення зон обслуговування або виконання підвищених обсягів робіт робітниками-погодинникам; високі досягнення в праці (високу професійну майстерність); умови праці; інтенсивність праці; керівництво бригадою, вислугу років та інші); виробничі премії та премії за економію конкретних видів палива, електроенергії і теплової енергії; винагорода за підсумками річної роботи та вислугу років тощо. Премії включаються в заробіток того місяця, на який вони припадають згідно з розрахунковою відомістю на заробітну плату. Премії, які виплачуються за квартал і більш тривалий проміжок часу, при обчисленні середньої заробітної плати за останні шість календарні місяці, включаються в заробіток в частині, що відповідає кількості місяців у розрахунковому періоді.

При обчисленні середньої заробітної плати для оплати за час щорічної відпустки до фактичного заробітку включаються виплати за час, протягом якого працівнику зберігається середній заробіток (за час попередньої щорічної відпустки, виконання державних і громадських обов‘язків, службового відрядження тощо) та допомога у зв‘язку з тимчасовою непрацездатністю. При обчисленні середньої заробітної плати не враховуються:

а) виплати за виконання окремих доручень (одноразового характеру), що не входять в обов’язки працівника (за винятком доплат за суміщення професій і посад, розширення зон обслуговування або виконання додаткових обсягів робіт та виконання обов‘язків тимчасово відсутніх працівників, а також різниці в посадових окладах, що виплачується працівникам, які виконують обов‘язки тимчасово відсутнього керівника підприємства або його структурного підрозділу і не є штатними заступниками);

б) одноразові виплати (компенсація за невикористану відпустку, матеріальна допомога, допомога працівникам, які виходять на пенсію, вихідна допомога тощо);

в) компенсаційні виплати на відрядження і переведення (добові, оплата за проїзд, витрати на наймання житла, підйомні, надбавки, що виплачуються замість добових);

г) доходи (дивіденди, проценти), нараховані за акціями трудового колективу і вкладами членів трудового колективу в майно підприємства;

д) премії за винаходи та раціоналізаторську пропозиції, за сприяння впровадженню винаходів і раціоналізаторських пропозицій, за впровадження нової техніки і технології, за збирання і здавання брухту чорних, кольорових і дорогоцінних металів, збирання і здавання на відновлення відпрацьованих деталей машин, автомобільних шин, введення в дію виробничих потужностей та об‘єктів будівництва (за винятком цих премій працівникам будівельних організацій, що виплачуються у складі премій за результати господарської діяльності);

е) грошові і речові винагороди за призові місця на змаганнях, оглядах, конкурсах тощо;

є) пенсії, державна допомога, соціальні і компенсаційні виплати;

ж) літературний гонорар штатним працівникам газет і журналів, що сплачується за авторським договором;

з) вартість безплатно виданого спецодягу, спецвзуття та інших засобів індивідуального захисту, мила, змивних і знешкоджувальних засобів, молока та лікувально-профілактичного харчування;

и) дотації та обіди, поїзд, вартість оплачених підприємством путівок до санаторіїв і будинків відпочинку;

і) виплати, пов‘язані з ювілейними датами, днем народження, за довголітню і бездоганну трудову діяльність, активну громадську роботу тощо;

ї) вартість безплатно наданих деяким категоріям працівників комунальних послуг, житла, палива та сума коштів на їх відшкодування;

й) заробітна плата на роботі за сумісництвом (за винятком працівників, для яких включення її до середнього заробітку передбачено чинним законодавством);

к) суми відшкодування шкоди, заподіяної працівникові каліцтвом або іншим ушкодженням здоров‘я.

При обчисленні середньої заробітної плати за останні шість місяців , крім перелічених вище виплат, також не враховуються виплати за час, протягом якого зберігається середній заробіток працівника (за час виконання державних і громадських обов‘язків, щорічної і додаткової відпусток, відрядження тощо) та допомога у зв‘язку з тимчасовою непрацездатністю. Якщо перед настанням тимчасової непрацездатності або в інших випадках, коли нарахування проводяться виходячи із середньої заробітної плати. працівник не мав заробітку, розрахунки проводяться виходячи з установлених йому в трудовому договорі тарифної ставки, посадового (місячного) окладу.

Святкові та неробочі дні, які припадають на період відпустки, у розрахунок тривалості відпустки не включаються і не оплачуються.

Для нарахування допомоги у зв‘язку з тимчасовою непрацездатністю середньоденний заробіток визначається із фактичної заробітної плати, що не перевищує подвійної тарифної ставки, посадового окладу. Середньоденна (годинна) заробітна плата визначається діленням заробітної плати за фактично відпрацьовані протягом шести місяців робочі (календарні) дні на число робочих днів (годин).