| Скачать .docx |

Дипломная работа: Учет и анализ расчетов с персоналом по оплате труда

План

1.Теоретические и методологические аспекты учёта труда и его оплаты

1.1 Нормативное регулирование трудовых отношений на предприятии

1.2 Виды, формы и системы оплаты труда

1.3 Документальное оформление оплаты труда

1.4 Теоретические аспекты анализа труда и его оплаты

2. Организация и учёт оплаты труда ООО «Кабинд Руссиа»

2.1. Организационно-экономическая характеристика ООО «Кабинд Руссиа»

2.2 Учёт расчётов с персоналом по оплате труда

2.3 Виды удержаний из заработной платы и оформление их в бухгалтерском учете

2.4 Учёт расчётов по социальному страхованию и обеспечению

3. Анализ труда и заработной платы ООО «Кабинд Руссиа»

3.1 Анализ обеспеченности предприятия трудовыми ресурсами, движения кадров и использования рабочего времени

3.2 Анализ фонда заработной платы ООО «Кабинд Руссиа»

3.3 Оптимизация оплаты труда

3.4 Оптимизация оплаты труда

Заключение

Литература

Введение

Заработная плата является основным источником дохода трудящихся. Она направлена на вознаграждение работников за выполненную работу и на мотивацию достижения желаемого уровня производительности труда. В настоящее время понятие «заработная плата» охватывает все виды заработков, начисленных в денежных и натуральных формах, включая денежные суммы, начисленные работникам в соответствии с законодательством.

Размеры заработной платы должны быть в зависимости от фактического вклада каждого работника и от конечных результатов хозяйственной деятельности предприятия. Однако, к сожалению, на практике такая зависимость не всегда существует. Заработная плата как экономическая категория все менее выполняет свои основные функции воспроизводства рабочей силы и стимулирования труда. Она фактически превратилась в вариант социального пособия, которое практически не связано с результатами труда. Чтобы заработная плата выполняла свою стимулирующую функцию, должна существовать прямая связь между ее уровнем и квалификацией работника, сложностью выполняемой работы, степенью ответственности.

В настоящее время данной теме уделяется огромное внимание в нормативно-правовых документах, законодательных и подзаконных актах, а также в экономической и бухгалтерской литературе. Многие функции государства по реализации этой политики возложены непосредственно на предприятия, которые самостоятельно устанавливают формы, системы и размер оплаты труда, материального стимулирования его результатов.

Актуальность темы дипломной работы заключается в том, что учёт расчётов с персоналом по оплате труда является очень важной составной частью бухгалтерского учета. Важно не только правильно отражать расчеты по заработной плате в бухгалтерском учете, но и правильно рассчитывать сумму, причитающуюся к выплате каждому работнику, а также своевременно удержать из заработной платы суммы обязательных или иных вычетов.

Целью данной дипломной работы является провести исследования организации и учета заработной платы, изучить действующие системы и формы оплаты труда, документальное оформление оплаты труда, показать основные этапы начисления заработной платы, удержаний из заработной платы и выплат социального характера, провести анализ труда и заработной платы на конкретном предприятии.

Для осуществления этой цели необходимо выполнить следующие задачи:

изучить нормативное регулирование трудовых отношений на предприятии;

рассмотреть существующие виды, формы и системы оплаты труда;

определить порядок организации и учёта оплаты труда на предприятии ООО «Кабинд Руссиа»;

изучить виды удержаний из заработной платы и оформление их в бухгалтерском учете;

ознакомиться с учётом расчётов по социальному страхованию и обеспечению;

провести анализ обеспеченности предприятия трудовыми ресурсами, движения кадров на предприятии и рабочего времени, а также проанализировать фонд оплаты труда.

Объектом исследования дипломной работы является практическая деятельность Общества с ограниченной ответственностью «Кабинд Руссиа» по итогам 2005, 2006 и 2007 года. Организация занимается производством, проектированием, сборкой и продажей кабелей, электропроводки и деталей бытовых приборов, торгово-закупочной деятельностью (розничной, оптовой), обработкой закупленных товаров и продукции с целью измененияи повышения их потребительскихкачеств, в том числе отбор, группировка, оригинальная упаковка и иные формы.

Методической базой для написания дипломной работы послужили законодательные акты, нормативные документы, издания в области бухгалтерского учета, аудита и анализа хозяйственной деятельности, а также первичные учетные документы и регистры бухгалтерского учета, финансовая и статистическая отчетность анализируемого предприятия, а также труды известных российских учёных таких как: В.П. Астахов, Ю.А. Бабаев, Н.П. Кондраков, Н.П. Любушин, Г.В. Савицкая, С.М. Пястолов, К.А. Раицкий.

В процессе выполнения дипломной работы использовались специальные методы исследования, приемы учета и анализа хозяйственной деятельности: наблюдения, сравнение и факторный анализ заработной платы.

Структура дипломной работы включает: введение, три главы, содержащие 11 вопросов, заключение, список использованной литературы и приложения.

Первая глава работы посвящена основным теоретическим и методологическим аспектам учета труда и его оплаты.

Во второй главе изучается практика организации и учета труда в ООО «Кабинд Руссиа». А также дана организационно - экономическая характеристика ООО «Кабинд Руссиа».

Третья глава носит аналитический характер. В третьей главе дипломной работы будет проведен глубокий, всесторонний анализ заработной платы ООО «Кабинд Руссиа» в период с 2005 по 2007 годы. Здесь же будут разработаны, на основе данных анализа, конкретные предложения по оптимизации заработной платы.

В заключении будут обобщены результаты исследования по теме и сформулированы, вытекающие из него общие выводы и предложения.

Приложение содержит практический материал, на базе которого проводилось исследование.

Данная дипломная работа имеет практическую значимость которая заключается в том, что все выводы, предложения и рекомендации можно использовать в ООО «Кабинд Руссиа» для усовершенствования бухгалтерского учета расчетов с персоналом по оплате труда.

1.Теоретические и методологические аспекты учёта труда и его оплаты

1.1 Нормативное регулирование трудовых отношений на предприятии

Учет и анализ оплаты труда на предприятии занимает одно из основных мест во всей системе учета на предприятии. В процессе начисления и выплаты сумм заработной платы бухгалтеру необходимо руководствоваться значительным числом законодательных и нормативных актов гражданского и налогового законодательства, а также локальными актами, разрабатываемыми каждым предприятием самостоятельно. Регулирование трудовых отношений и иных, непосредственно связанных с ними отношений в соответствии с Конституцией РФ, федеральными конституционными законами, осуществляется трудовым законодательством (включая законодательство об охране труда) и иными нормативными правовыми актами, содержащими нормы трудового права.

В процессе начисления заработной платы важна не только правильность осуществления расчетов, но и точность оформления первичных документов, служащих основанием для расчетов с работниками. Первичные учетные документы должны быть установленной формы и содержать все необходимые реквизиты. В настоящее время Постановлением Госкомстата России от 06.04.2001г. за № 26 (ред. 05.01.2004 №1) утверждены унифицированные формы первичной учетной документации по учету труда и его оплаты, которые состоят из двух разделов:

по учету кадров;

по учету использования рабочего времени и расчетов с персоналом по оплате труда.

Основные нормативные акты, регулирующие трудовые отношения, а также процесс оплаты труда и выплат социального характера представлены в таблице 1.

Таблица 1. - Основные нормативные акты, регулирующие трудовые отношения, процесс оплаты труда и выплат социального характера в РФ

| Нормативные акты | Краткое содержание |

| Трудовой Кодекс РФ, утвержденный ФЗ №197-ФЗ от 30.12.2001г. (применяется с 1.02.2002г) | Содержит нормы трудового права |

| Налоговый Кодекс, часть 2, гл.25, ст.255 «Расходы на оплату труда», утвержден Федеральным Законом от 5.08.2000 г. № 117-ФЗ (ред. от 06.12.2007 №333-ФЗ) | Регулирует порядок отнесения расходов на оплату труда в целях налогообложения прибыли. |

| Налоговый Кодекс, часть 2, гл.24 «Единый социальный налог» | Определяет объекты, ставки, льготы налогообложения ЕСН |

| Налоговый Кодекс, часть 2, гл.23 «Налог на доходы физических лиц» | Определяет порядок исчисления налога на доходы физических лиц налоговыми агентами (предприятием) |

Федеральный Закон от 21.11.1996 №129-ФЗ (ред. от 03.11.2000 №183-ФЗ) «О бухгалтерском учёте» |

Содержит общие положения по бухгалтерскому учёту, основные требования к ведению бухг. учёта. |

| Приказ Минфина РФ от 31.10.2000 №94н (ред. от 18.09.2006 №115) «Об утверждении плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций и инструкции по его применению» | Содержит план счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций и инструкцию по его применению |

| Федеральный Закон от 15.12.2001 № 167-ФЗ (ред. от 19.07.2007 №140-ФЗ) «Об обязательном пенсионном страховании в РФ» | Определяет объекты, ставки, льготы по страховым взносам на обязательное пенсионное страхование. |

| Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утверждено Приказом Минфина РФ от 6.05.99 № 33н (ред. 27.11.2006 №156Н) | Содержит перечень расходов организации в целях бухгалтерского учета |

| Федеральный Закон от 19.06.2000 №82-ФЗ (ред. от 20.04.2007) «О минимальном размере оплаты труда» | Устанавливает минимальный размер оплаты труда |

| Положение об особенностях порядка исчисления средней заработной платы», утвержденное Постановлением Правительства РФ от 11 апреля 2003г. № 213 | Определяет порядок исчисления среднего заработка в различных ситуациях (отпуск, командировка) |

| Федеральный закон РФ от 29.12.2006г. № 255-ФЗ «Об обеспечении пособия по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию» | Содержит порядок начисления пособий по временной нетрудоспособности, беременности и родам. |

Трудовые отношения - это отношения, основанные на соглашении между работником и работодателем о личном выполнении работником за плату трудовой функции, подчинении работника правилам внутреннего трудового распорядка при обеспечении работодателем условий труда, предусмотренных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором [1, c.24]. К коллективному договору относится правовой акт, регулирующий социально-трудовые отношения в организации и заключаемый работниками и работодателями в лице их представителей. Порядок заключения коллективных договоров определен положениями Трудового Кодекса РФ [1, c.40].

К соглашению относится правовой акт, устанавливающий общие принципы регулирования социально-трудовых отношений и связанных с ними экономических отношений, заключаемый между полномочными представителями работников и работодателей на федеральном, региональном, отраслевом (межотраслевом) и территориальном уровнях в пределах их компетенции [1, с. 45].

При этом условия соглашения не могут ухудшать положение работников, установленное Трудовым кодексом. Если это происходит, то такие условия считаются недействительными и не подлежат применению.

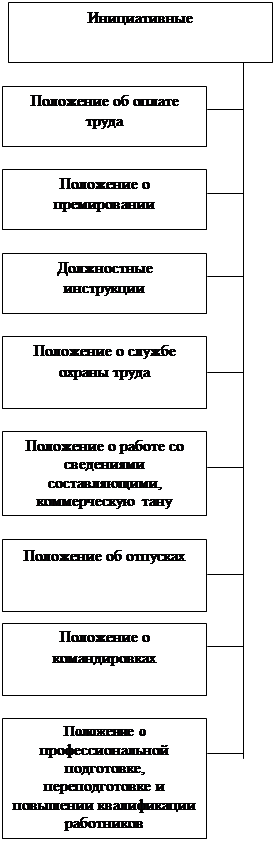

Под локальным нормативным актом понимается документ, содержащий нормы трудового права, обязательные только для конкретного предприятия. Он принимается работодателем самостоятельно, а в случаях, установленных законодательством, с учетом мнения представительного органа работников. При приеме на работу работодатель обязан ознакомить работника со всеми локальными нормативными актами, действующими в организации и имеющими отношение к трудовой функции работника [1, c.19]. Основные локальные нормативные акты, принимаемые в организациях представлены на рисунке 1.

|

||

|

||

|

||

Рис. 1. Виды локальных нормативных актов

Правила внутреннего трудового распорядка организации регламентируют порядок приема и увольнения работников, основные права, обязанности и ответственность сторон трудового договора, режим работы, время отдыха, применяемые к работникам меры поощрения и взыскания, а также иные вопросы регулирования трудовых отношений в организации (приложение 2).

Штатное расписание применяется для оформления структуры, штатного состава и штатной численности организации.

Содержит перечень структурных подразделений, наименование должностей, специальностей, профессий с указанием квалификации, сведения о количестве штатных единиц (приложение 3).

График отпусков устанавливает очередность предоставления ежегодных оплачиваемых отпусков (приложение 4).

Положение о порядке работы с персональными данными работников устанавливает порядок обработки, хранения и использования персональных данных работников.

Инструкции по охране труда для работников определяют применительно к соответствующей профессии (специальности) правила поведения, направленные на сохранение жизни и здоровья работников в процессе трудовой деятельности.

Положение об оплате труда устанавливает системы заработной платы, размеры тарифных ставок, окладов, различного вида выплат в организации; может устанавливать и системы премирования (приложение 5).

Положение о премировании устанавливает различные системы премирования, стимулирующих доплат и надбавок, действующие в организации (приложение 5).

Должностные инструкции определяют права и обязанности работника применительно к соответствующей должности (профессии, специальности) (приложение 6).

Положение о службе охраны труда регламентирует порядок

деятельности подразделения организации, осуществляющего функции охраны труда.

Положение о работе со сведениями, составляющими коммерческую тайну устанавливает перечень сведений, составляющих коммерческую тайну организации; правила хранения таких сведений, доступа к ним и работы с ними.

Положение об отпусках устанавливает основания и порядок предоставления дополнительных отпусков, случаи продления отпуска, иные вопросы, связанные с предоставлением отпусков.

Положение о командировках регламентирует различные вопросы, касающиеся командировок работников, в том числе определяет порядок и размеры возмещения расходов, связанных со служебными командировками.

Положение о профессиональной подготовке, переподготовке и повышении квалификации работников определяет формы профессиональной подготовки, переподготовки и повышения квалификации работников, действующие в организации, перечень необходимых профессий и специальностей.

Трудовой договор - соглашение между работодателем и работником, в соответствии с которым, работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить условия труда, предусмотренные Трудовым Кодексом, законами и иными нормативными правовыми актами, коллективным договором, соглашениями, локальными нормативными актами, содержащими нормы трудового права, своевременно и в полном размере выплачивать работнику заработную плату, а работник обязуется лично выполнять определенную этим соглашением трудовую функцию, соблюдать действующие в организации правила внутреннего трудового распорядка (приложение 7).

Трудовой договор вступает в силу со дня его подписания работником и работодателем, если иное не предусмотрено законодательством [1, с. 57].

1.2 Виды, формы и системы оплаты труда

Заработная плата - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

Заработная плата, начисленная работникам организации, делится на два вида: основную и дополнительную.

К основной относится оплата, начисляемая работникам за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты в связи с отклонениями от нормальных условий работы, за работу в ночное время, за сверхурочные работы.

К дополнительной заработной плате относятся выплаты за не проработанное время, предусмотренные законодательством по труду: оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов подростков, за время выполнения государственных и общественных обязанностей, выходного пособия при увольнении и др.

Под системной оплаты труда понимают способ исчисления размеров вознаграждения, подлежащего выплате работникам предприятия в соответствии с произведенными ими затратами труда или по результатам труда.

Системы заработной платы, размеры ставок, окладов, различных выплат устанавливаются в отношении работников коммерческих организаций - коллективными договорами, соглашениями, локальными нормативными актами организаций, трудовыми договорами. Системы оплаты и стимулирования труда, в том числе повышение оплаты за работу в ночное время, выходные и нерабочие праздничные дни, сверхурочную работу и в других случаях, устанавливаются работодателем.

Для оплаты труда работников могут применяться различные системы оплаты труда представленные на рисунке 2.

Рис.2. Системы оплаты труда

Тарифная система - совокупность нормативов, с помощью которых регулируется уровень заработной платы различных групп и категорий работников. Основные элементы тарифной системы: тарифные сетки, тарифно-квалификационный справочник, тарифные ставки. В настоящее время действует Единый тарифно-квалификационный справочник работ и профессий рабочих, включающий отдельные выпуски по отраслям производств [30, c.52].

Тарифная ставка (оклад) - это фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности (квалификации) за единицу времени. Тарифные ставки применяются при определении как размера оплаты за отработанное время работникам, получающим повременную оплату, так и размера сдельных расценок, на основании которых оплачивается труд рабочих-сдельщиков. Требуемый при выполнении той или иной работы уровень квалификации определяется разрядом.

Тарифный разряд - это величина, отражающая сложность труда и квалификацию работника. Более высокий разряд соответствует работе большей сложности.

Квалификационный разряд - это величина, отражающая уровень профессиональной подготовки работника.

Дифференциация заработной платы от разряда к разряду производится при помощи тарифной сетки.

Тарифная сетка - совокупность тарифных разрядов работ (профессий, должностей), определенных в зависимости от сложности работ и квалификационных характеристик работников с помощью тарифных коэффициентов. Обычно тарифная сетка представляет собой таблицу, устанавливающую соответствие между разрядами оплаты труда и коэффициентами. Чем выше разряд, тем выше тарифный коэффициент. Тарифный коэффициент каждого разряда определяется путем деления тарифной ставки этого разряда на тарифную ставку первого разряда. Таким образом, тарифный коэффициент показывает, во сколько раз тарифная ставка определенного разряда превышает размер тарифной ставки 1-го разряда. При этом тарифный коэффициент 1-го разряда всегда равен единице [30, c.53].

К числу важнейших показателей, характеризующих затраты труда, относятся нормы труда, в том числе:

1. Норма выработки – количество продукции, которое работник определенной квалификации должен произвести в единицу рабочего времени. 2. Норма времени – количество рабочего времени (часы, минуты), которое должен затратить работник определенной квалификации на производство единицы продукции. 3. Норма обслуживания – количество объектов (единиц оборудования, производственных площадей), которые работник должен обслужить в единицу времени. 4. Нормированное задание - суммарный объем работы, который работник должен выполнить за единицу рабочего времени.

Основными формами тарифной системы оплаты труда являются повременная и сдельная. Основным различием между повременной и сдельной формами оплаты труда является лежащий в их основе способ учета затрат труд: при повременной форме оплаты труда - учет проработанного времени; при сдельной форме оплаты труда - учет количества произведенной работником продукции надлежащего качества, либо учет количества выполненных работником операций.

Основные формы тарифной оплаты труда представлены на рисунке 3.

|

Рис. 3. Формы тарифной оплаты труда

При повременной форме оплаты труда зарплата работника рассчитывается исходя из установленной тарифной ставки или оклада за фактически отработанное время. Различают простую повременную и повременно-премиальную оплату [27, c.128].

При простой повременной оплате труда часовая тарифная ставка умножается на количество отработанных часов.

При повременно-премиальной оплате труда устанавливается процентная надбавка к месячной или квартальной зарплате.

Сдельная – это форма оплаты труда, при которой зарплата рассчитывается исходя из заранее установленного размера оплаты за каждую единицу качественно выполненной работы или изготовленной продукции. Сдельные системы оплаты труда подразделяются на:

прямую сдельную, при которой заработок работнику устанавливается по заранее установленной расценке за каждую единицу произведенной продукции соответствующего качества;

сдельно- прогрессивную, когда выработка работника в пределах установленной исходной нормы оплачивается по основным расценкам, а вся выработка сверх исходной нормы - по повышенным сдельным расценкам.;

сдельно-премиальная, при которой зарплата работника складывается из заработка по основным сдельным расценкам и премии за выполнение условий и установленных показателей премирования.;

аккордную, когда размер оплаты выполненных работ устанавливается не за каждую производственную операцию в отдельности, а за весь комплекс работ; косвенно-сдельную, основанную на том, что размер заработка работников (обычно вспомогательных рабочих) ставится в прямую зависимость от результатов труда обслуживаемых ими рабочих.

Бестарифная система оплаты труда - определение заработной платы в зависимости от конечного результата работы всего предприятия в целом или структурного подразделения. Бестарифная система оплаты труда характеризуется следующими признаками: тесной связью уровня оплаты труда работника с фондом заработной платы, определяемым по конечным результатам работы коллектива; установлением каждому работнику постоянного (относительно постоянного) коэффициента квалификационного уровня; установлением каждому работнику коэффициента трудового участия в текущих результатах деятельности. Поскольку данная система ставит заработок работника в полную зависимость от конечных результатов работы трудового коллектива, то применять ее нужно только там, где трудовой коллектив полностью несет ответственность за эти результаты [27, c.131].

Наряду с тарифной и бестарифной системами применяют смешанные системы оплаты труда, имеющие признаки той и другой систем, а также индивидуальных и коллективных форм оплаты труда. К числу смешанных систем оплаты труда можно отнести систему плавающих окладов, комиссионную форму оплаты труда, дилерский механизм.

Система плавающих окладов строится на том, что при условии выполнения задания по выпуску продукции в зависимости от результатов труда происходит периодическая корректировка тарифной ставки.

Комиссионная форма оплаты труда, как правило, применяется для работников отделов сбыта, внешнеэкономической службы предприятия, рекламных агентств. Выбор конкретного метода зависит от того, какие цели преследует предприятие, а также от особенностей реализуемого товара, специфики рынка. При дилерском механизме работник за свой счет закупает часть продукции предприятия, которую сам же и реализует. Разница между фактической ценой реализации и ценой, по которой работник рассчитывается с предприятием, представляет собой его заработную плату.

Таким образом, заработная плата, начисленная работникам организации, делится на два вида: основную и дополнительную. Для оплаты труда применяются различные системы: тарифная, бестарифная, смешенная. Формы и системы оплаты труда устанавливают строго определенный порядок начисления заработной платы в организации, отдельным категориям работников.

1.3 Документальное оформление оплаты труда

Основанием бухгалтеру для расчета оплаты труда работника служат трудовые договоры, приказы, а также документы о фактическом использовании рабочего времени (табель учета использования рабочего времени, сдельные наряды и т.д.).

Для учета личного состава, начисления и выплат заработной платы организация должна использовать Унифицированные формы первичных учетных документов, утвержденные Постановлением Госкомстата России от 06.04.2001 N 26 (ред. 05.01.2004 №1) "Об утверждении Унифицированных форм первичной учетной документации по учету труда и его оплаты" [14].

Кроме того, каждая организация может разрабатывать и утверждать самостоятельно те формы первичных и учетных документов, которые ей необходимы для ведения учета.

Унифицированные формы первичной учетной документации по учету труда и его оплаты делятся:

на формы по учету кадров - применяются юридическими лицами всех организационно-правовых форм и форм собственности;

на формы по учету использования рабочего времени и расчетов с персоналом по оплате труда - применяются юридическими лицами всех организационно-правовых форм и форм собственности, кроме бюджетных учреждений.

Структура, штатный состав и штатная численность организации фиксируются в штатном расписании (форма № Т-3) (приложение 3).

Изменения в штатное расписание вносятся в соответствии с приказом (распоряжением) руководителя организации или уполномоченным им лицом.

При поступлении на работу работник должен написать заявление. В нем он указывает дату, с которой приступает к работе, и свою будущую должность. На основании заявления составляется приказ (распоряжение) о приеме работника на работу по форме № Т-1 (приложение 8). Если на работу принимают нескольких работников, приказ составляют по форме № Т-1а. Приказ составляют в одном экземпляре. Печать на нем не ставится.

На основании приказа о приеме работника на работу вносится соответствующая запись в трудовую книжку. Если работник впервые устраивается на работу, трудовую книжку и страховое свидетельство государственного пенсионного страхования оформляет работодатель[1, с.68].

После того как приказ подписан руководителем (или уполномоченным лицом), работник должен обязательно ознакомиться с приказом и расписаться в нем, указав дату. Согласно Трудовому кодексу РФ с работником заключают трудовой договор (приложение 7). Его составляют в двух экземплярах: один передают работнику, другой остается в организации.

После составления приказа о приеме работника на работу и трудового договора заполняется личная карточка работника (форма № Т-2) (приложение 9), а в бухгалтерии открывается лицевой счет работника (форма № Т-54) (приложение 10). Если какие-либо сведения о работнике изменились, в его личную карточку вносят необходимые данные. Эти исправления должны быть заверены подписью работника кадровой службы [38, c.251].

Работник может быть переведен на работу в другую организацию либо в другую местность вместе с организацией. В этом случае оформляется приказ (распоряжение) о переводе работника на другую работу (форма № Т-5) (приложение 11) или приказ (распоряжение) о переводе работников на другую работу (форма № Т-5а). В любом случае перевод работника допускается только с его письменного согласия. Подтверждением согласия сотрудника на перевод служит собственноручная его подпись "С переводом согласен" на приказе о переводе. При желании работник может сам написать заявление о переводе.

Приказ подписывает руководитель организации или уполномоченное лицо. Работник должен ознакомиться с приказом и поставить на нем свою подпись [38, c.254].

Для отражения сведений о времени распределения ежегодных оплачиваемых отпусков работников организации на календарный год применяется график отпусков (форма № Т-7) (приложение 4). График составляют в начале каждого года. В нем указывают время предоставления очередного ежегодного отпуска каждому сотруднику организации.

График отпусков визируется руководителем кадровой службы, руководителями структурных подразделений, согласовывается с выборным профсоюзным органом (при его наличии) и утверждается руководителем организации или уполномоченным им лицом.

График отпусков - сводный график. При его составлении учитываются действующее законодательство, специфика деятельности организации и пожелания работников.

На основании графика отпусков кадровая служба оформляет приказ (распоряжение) о предоставлении отпуска работнику (форма № Т-6) (приложение 12). Если отпуск предоставляется нескольким работникам, приказ составляется по форме № Т-6а. Если отпуск предоставляется в соответствии с графиком, нет необходимости требовать от работника заявления с просьбой о предоставлении отпуска. О времени начала отпуска работник должен быть извещен не позднее чем за две недели до его начала [1, с.85].

Приказ подписывает руководитель организации или уполномоченное лицо. Работник должен ознакомиться с приказом и поставить на нем свою подпись.

На основании приказа (распоряжения) о предоставлении отпуска делаются отметки в личной карточке, лицевом счете и производится расчет заработной платы, причитающейся за отпуск, по форме № Т-60 "Записка-расчет о предоставлении отпуска работнику" (приложение 13).

Записку-расчет о предоставлении отпуска составляют в одном экземпляре. На основании записки-расчета бухгалтер должен рассчитать и выплатить работнику заработную плату и другие выплаты при предоставлении отпуска.

Для контроля за соблюдением работниками режима рабочего времени и начисления заработной платы (при повременной оплате труда) применяют "Табель учета использования рабочего времени и расчета оплаты труда" (форма № Т-12). Эта форма применяется в случае, если учет рабочего времени ведут вручную. Если учет рабочего времени ведут с применением средств вычислительной техники, применяется табель учета использования рабочего времени по форме № Т-13 (приложение 14).

В табеле отмечают фактически отработанные часы и дни, указывают время болезни и отпуска, а также причины неявок на работу по каждому работнику, состоящему в штате организации. Если работник трудится в организации по гражданско-правовому договору (например, по договору подряда или поручения), учет его рабочего времени не ведут.

Табель подписывают руководитель соответствующего структурного подразделения (на небольших предприятиях - руководитель организации), работник кадровой службы. По окончании месяца табель передают в бухгалтерию.

Организация может заключить с работником трудовой договор на время выполнения определенной работы. После того как работа будет выполнена, представитель организации должен принять ее результат. После этого с работником производят расчет [34,c.352].

Расчет и выплату заработной платы отражают в расчетно-платежной ведомости (форма № Т-49) или в двух ведомостях: по форме № Т-51 "Расчетная ведомость" (приложение 15)отражают начисление зарплаты, по форме № Т-53 "Платежная ведомость" (приложение 16) - выплату.

При применении формы № Т-49 другие расчетные и платежные документы не составляются. Какие ведомости использовать, бухгалтерия организации решает самостоятельно.

Основанием для выдачи премии является приказ (распоряжение) о поощрении работника (работников) (форма № Т-11 или № Т-11а).

Приказ подписывает руководитель организации или уполномоченное им лицо. Работник, которому выплачивается премия, должен поставить свою подпись в графе "С приказом (распоряжением) ознакомлен".

Если работник решил расторгнуть трудовой договор по собственной инициативе, то не менее чем за две недели до увольнения он должен написать заявление. В заявлении работник должен указать дату, с которой он хочет уволиться, и причину увольнения.

По соглашению между работником и работодателем трудовой договор может быть расторгнут и до истечения срока предупреждения об увольнении.

До истечения срока предупреждения об увольнении работник имеет право в любое время отозвать свое заявление. Увольнение в этом случае не производится, если на его место не приглашен в письменной форме другой работник, которому в соответствии с Трудовым кодексом и иными федеральными законами не может быть отказано в заключении трудового договора.

По истечении срока предупреждения об увольнении работник имеет право прекратить работу. В последний день работы работодатель обязан выдать работнику трудовую книжку, другие документы, связанные с работой, по письменному заявлению работника и произвести с ним окончательный расчет.

На основании заявления оформляется приказ (распоряжение) о прекращении действия трудового договора (контракта) с работником (форма № Т-8) (приложение 17). Если увольняются несколько работников, приказ оформляется по форме № Т-8а.

Приказ подписывается руководителем организации или уполномоченным им на это лицом. В приказе об увольнении каждый работник должен расписаться.

При увольнении материально-ответственного лица к приказу (распоряжению) прилагается документ об отсутствии материальных претензий к работнику.

При расторжении трудового договора по инициативе работодателя в случаях, определенных законодательством Российской Федерации, к приказу о прекращении (расторжении) трудового договора с работником (работниками)прилагается в письменной форме мотивированное мнение выборного профсоюзного органа (при наличии последнего) данной организации.

На основании приказа об увольнении бухгалтер должен оформить

записку-расчет при прекращении действия трудового договора (контракта) с работником по форме № Т-61, выдать работнику заработную плату за отработанное время и компенсацию за неиспользованный отпуск (если она ему полагается). На основании приказа в трудовой книжке работника делают запись о расторжении трудового договора, а также в личной карточке и в лицевом счете. Работник должен ознакомиться с приказом и поставить на нем свою подпись.

Таким образом, для документального оформления трудовых отношений организация должна применять Унифицированные формы первичных учетных документов, утвержденные Постановлением Госкомстата России от 06.04.2001 № 26 (ред. от 05.01.2004 № 1) "Об утверждении Унифицированных форм первичной учетной документации по учету труда и его оплаты".

1.4 Теоретические аспекты анализа труда и его оплаты

В условиях жесткой конкурентной борьбы предприятий за своего потребителя особую актуальность приобретает организация комплекса работ по анализу труда и заработной платы, так как трудовые ресурсы определяют конкурентоспособность любой организации. Кроме этого, достаточная обеспеченность предприятия квалифицированными трудовыми ресурсами и высокий уровень производительности труда имеют большое значение для увеличения объемов производства. Результаты анализа дают возможность принять меры, направленные на изменение целей и обязательств, чтобы избежать в будущем возникновения потерь и снижения эффективности работы.

От эффективности использования труда во многом зависят показатели объема производства продукции, уровень себестоимости и качества выпускаемой продукции, получаемый финансовый результат, а в конечном счете и экономический потенциал организации. Цель проведения подобного анализа - выявление резервов трудовых ресурсов, более полное и эффективное их применение.

При исследовании трудовых ресурсов определяющее значение имеет анализ численности работающих и затрачиваемого рабочего времени. Полученная в результате анализа информация необходима для формирования оптимального портфеля заказов и разработки соответствующей производственной программы [47, c.186].

Анализ численности работающих включает исследование следующих показателей:

численность работников, в том числе состав, пол, возраст, специальность, должность, уровень образования и квалификации; обеспеченность предприятия кадрами; данные об использовании рабочего времени; формы, динамика и причины движения рабочей силы, коэффициенты стабильности и текучести, направления и интенсивность перемещений внутри предприятия, состояние дисциплины труда;

количество работников, занятых ручным и малоквалифицированным трудом, тяжелым ручным трудом в динамике;

социальные показатели трудовой деятельности (мотивация труда, профессионально - квалификационный рост, семейное положение, обеспеченность жильем);

уровень санитарно-гигиенических производственных и бытовых условий (состояние рабочих мест, мест общественного питания и т.п.).

Для характеристики движения рабочей силы исчисляют и анализируют в динамике следующие показатели.

1.Коэффициент оборота по приему персонала (Кпр):

Кпр= Чп , (1)

Чс

где Чп- количество принятого на работу персонала;

Чс - среднесписочная численность персонала.

2. Коэффициент оборота по выбытию (Кв):

Кв=Чу , (2)

Чс

где Чу - количество уволившихся работников.

3. Коэффициент текучести кадров (Ктк):

Ктк = УСТр , (3)

Чс

где УСТр – количество уволившихся работников по собственному

желанию и за нарушение трудовой дисциплины.

Уровень обеспеченности предприятия персоналом определяется сравнением фактического количества работников по категориям и специальностям с плановой потребностью. Особое внимание уделяется при этом обеспеченности предприятия кадрами наиболее важных для производства специальностей.

Необходимо анализировать также качественный состав персонала по уровню квалификации. Соответствие квалификации производственного персонала выполняемым работам оценивается с помощью тарифных разрядов. Фактический средний тарифный разряд рабочих напрямую связан с качеством выпускаемой продукции. Следовательно, указанное исследование дает возможность установить, насколько правильно подобран и расставлен производственный персонал по участкам и соответствует ли трудовой вклад работников заработной плате [47, c.193].

Важную роль занимает анализ динамики производительности труда. Рост этого показателя возможен за счет более полного использования имеющейся рабочей силы, интенсификации производства, внедрения комплексной механизации и автоматизации производственных процессов, повышения уровня технической оснащенности предприятия, усовершенствования технологии и организации производства. В процессе анализа можно выявить резервы сокращения потребности в трудовых ресурсах в результате проведения перечисленных и других мероприятий.

Анализ использования рабочего времени начинается с установления планового объема рабочего времени, исчисляемого методом вычитания из числа дней в году праздничных, отпускных дней и потерь рабочего времени из расчета среднего числа часов работы одного среднесписочного работника за год, месяц.

Затем плановый объем рабочего времени соотносится с фактическим, реальным объемом рабочего времени, величина которого зависит от численности работников, продолжительности рабочего периода в днях и рабочего дня в часах, количества отработанных человеко-часов. Сравнение плановых показателей с фактическими обнаруживает потери рабочего времени в абсолютных единицах и процентах.

В ходе анализа эффективности использования рабочего времени составляется таблица, содержащая значения следующих показателей:

среднесписочное количество работников;

общее количество отработанных дней;

среднее количество отработанных дней одного работника;

количество дней неявки на работу с указанием причины (очередные отпуска, учебные отпуска, болезнь, другие причины неявки, разрешенные законом или администрацией, прогулы);

среднесписочная продолжительность рабочего дня;

среднее количество часов работы одного работника в день;

общее количество отработанных часов.

Для более детального анализа структуры рабочего времени по предприятию в целом и отдельным категориям и группам работников составляется "фотография" рабочего времени. В процессе такого анализа выявляются целодневные и внутрисменные потери рабочего времени, которые могут быть вызваны разными объективными и субъективными обстоятельствами, не предусмотренными планом: дополнительными отпусками с разрешения администрации; заболеваниями рабочих с временной потерей трудоспособности; прогулами; простоями из-за неисправности оборудования, машин, механизмов или отсутствия сырья, материалов, электроэнергии, топлива и пр. Каждый вид потерь тщательно исследуется, особое внимание уделяется потерям по внутренним для предприятия причинам. Уменьшение таких потерь рабочего времени представляет собой существенный резерв увеличения производительности труда, не требующий дополнительных капитальных вложений и позволяющий быстро получить отдачу [41, c.125].

В процессе анализа фонда оплаты труда следует осуществлять систематический контроль за использованием фонда заработной платы, выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

Приступая к анализу использования фонда заработной платы, в первую очередь необходимо рассчитывать абсолютное и относительное отклонение фактической его величины от плановой. Абсолютное отклонение определяется сравнением фактически использованных средств на оплату труда с плановым фондом заработной платы в целом по предприятию, производственным подразделениям и категория работников:

DФЗПабс = ФЗПф – ФЗПпл , (4)

где DФЗПабс - абсолютное отклонение фонда заработной платы;

ФЗПф – фактический фонд заработной платы;

ФЗПпл – плановый фонд заработной платы.

Относительное отклонение рассчитывается как разность между фактически начисленной суммой зарплаты и плановым фондом, скорректированным на коэффициент выполнения плана по производству продукции.

В процессе последующего анализа необходимо определить факторы абсолютного и относительного отклонения по фонду зарплаты.

Затем следует проанализировать причины изменения постоянной части фонда оплаты труда, куда входят зарплата рабочих-повременщиков, служащих, а также все виды доплат. Фонд зарплаты этих категорий работников зависит от среднесписочной их численности и среднего заработка за соответствующий период времени. Среднегодовая зарплата рабочих-повременщиков, кроме того, зависит еще от количества отработанных дней в среднем одним рабочим за год, средней продолжительности рабочей смены и среднечасового заработка [29, c.155].

Возможности роста производительности труда и снижения трудоемкости производства продукции исследуются по важнейшим договорам и по предприятию в целом. В данном контексте учитываются уровень и динамика изменения зарплатоемкости основных видов продукции и всей реализованной продукции, а также распределение фонда заработной платы и динамика средней заработной платы.

Для оценки производительности труда применяется система обобщающих, частных и вспомогательных показателей. К обобщающим показателям относятся среднегодовая, среднедневная и среднечасовая выработка продукции на одного рабочего в натуральном выражении, а также среднегодовая выработка продукции на одного работающего в стоимостном выражении. Частные показатели - это затраты времени на производство единицы продукции определенного вида (трудоемкость продукции) или выпуск продукции определенного вида в натуральном выражении за один человеко-день или человеко-час. Вспомогательные показатели характеризуют затраты времени на выполнение определенного вида работ или объем выполненных работ за единицу времени. Основным обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим. Ее величина зависит не только от выработки рабочих, количества отработанных ими дней и продолжительности рабочего дня, но и от удельного веса последних в общей численности производственно-административного персонала [24, c.66].

Среднегодовая выработка на одного работающего (Вср) определяется по формуле:

Вср= У x Д x П x Вч , (5)

где У - отношение числа рабочих к общему числу работающих;

Д - количество дней, отработанных одним рабочим за год;

П - средняя продолжительность рабочего дня, часов;

Вч - среднечасовая выработка продукции на одного рабочего.

Таким образом, по результатам анализа труда и заработной платы разрабатываются конкретные рекомендаций по обеспечению роста производительности труда и определению резервов повышения среднечасовой, среднедневной и среднегодовой выработки рабочих. Основными направлениями поиска таких резервов являются:

увеличение выпуска продукции за счет более полного использования производственных мощностей предприятия, так как при наращивании объемов производства на имеющихся мощностях растет только переменная часть затрат рабочего времени, а постоянная часть остается без изменения, в результате чего затраты времени на выпуск единицы продукции уменьшаются;

сокращение затрат труда на производство продукции в результате интенсификации производства, внедрения комплексной механизации и автоматизации, применения более совершенной техники и технологии производства,

снижения потерь рабочего времени за счет улучшения организации труда, материально-технического снабжения и других факторов в соответствии с планом организационно-технических и инновационных мероприятий.

2. Организация и учёт оплаты труда ООО «Кабинд Руссиа»

2.1 Организационно-экономическая характеристика ООО «Кабинд Руссиа»

Общество с ограниченной ответственность «Кабинд Руссиа» является одним из производственных предприятий в городе Липецке, которое обеспечивает рабочими местами трудоспособное население, имеющее определенные профессиональные навыки и квалификацию.

Общество зарегистрировано в форме общества с ограниченной ответственностью Межрайонной инспекцией МНС России №15 по Санкт-Петербургу 01.10.2001г. Единственным участником Общества является Акционерное общество «Кабинд С.п.А. Кабладжи Индустриали» Италия.

Общество является юридическим лицом - коммерческой организацией, уставный капитал которого разделён на доли определённых учредительными документами. Общество создано на неопределенный срок. По законодательству пользуется правами и обязанностями юридического лица с момента государственной регистрации. Основным учредительным документом является Устав (приложение 1).

Общество имеет в собственности обособленное имущество и отвечает по своим обязательствам всем принадлежащим ему имуществом, может от своего имени совершать сделки, приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Общество имеет самостоятельный баланс, расчётный и иные счета. Целью деятельности общества является извлечение прибыли.

Юридический адрес Общества: г. Липецк, ул. Елецкая, 71.

Основным видом деятельности ООО «Кабинд Руссиа» является проектирование, производство, сборка и продажа кабелей, электропроводки и деталей бытовых приборов, торгово-закупочная деятельность (розничная, оптовая), обработка закупленных товаров и продукции с целью изменения и повышения их потребительских качеств, в том числе отбор, группировка, оригинальная упаковка и иные формы.

Общество самостоятельно планирует свою производственно-хозяйственную и иную деятельность. Реализация выпущенной продукции, выполнение работ и оказание услуг осуществляется по ценам и тарифам, устанавливаемым Обществом самостоятельно.

Вмешательство в административную и хозяйственную деятельность со стороны государственных, общественных и других организаций не допускается, если это не обусловлено их правами по осуществлению контрольных полномочий согласно действующего законодательства и иных правовых актов РФ. Государство и его органы не несут ответственности по обязательствам Общества, равно как и Общество не отвечает по обязательствам государства и его органов.

Деятельность осуществляет на основании принятой учетной политики, руководствуется соответствующими нормативными документами (приложение 18). Совместно со своей деятельность основное производство ведется по договору оказания услуг с ООО «ЛПО Электроаппарат ВОС».

Бухгалтерский и налоговый учет на предприятии ведет бухгалтерская служба, возглавляемая главным бухгалтером.

Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. Рабочий план счетов бухгалтерского учета соответствует Плану счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, утвержденным Приказом Минфина РФ от 31 октября 2000 года № 94н и применяется с учетом особенностей бухгалтерской программы «Инфо-бухгалтер 8.5».

Учет ведется по журнально-ордерной форме учета автоматизированным способом. Для ведения хозяйственной деятельности открыты расчётные счета в Филиале ОАО Банк ВТБ в г. Липецке.

Кадровый состав предприятия утвержден Штатным расписанием (форма №Т-3). Среднесписочная численность работников предприятия по состоянию на 01.01.2008г. составляет 79 человек. По сравнению с 2006 годом она возросла на 8 человек, а по сравнению с 2005 годом – на 10 человек. Как видно численность работников в течение 3-х лет росла незначительно. Структура управления ООО «Кабинд Руссиа» представлена на рисунке 4.

|

||

|

||

Рис.4. Структура управления ООО «Кабинд Руссиа»

Для более полной экономической характеристики предприятия необходимо проанализировать его финансовые результаты, которые представлены в таблице 2.

Таблица 2 - Основные показатели деятельности ООО «Кабинд Руссиа» за 2005-2007гг.

Показатели |

Годы | Отклонение, тыс.руб |

Темп роста, % |

||||

2005 |

2006 |

2007 |

|||||

| 2005г. | 2006г. | к 2005г. | к 2006г. | ||||

| Выручка от продаж без НДС, тыс.руб. | 39810 | 45670 | 73625 | +33815 | +27955 | 184,0 | 161,2 |

| Себестоимость, тыс.руб. | 33712 | 39293 | 66533 | +32821 | +27240 | 197,0 | 169,3 |

| Коммерческие расходы, тыс.руб | - | - | 645 | +645 | +645 | - | - |

| Прибыль от продаж, тыс.руб | 6098 | 6377 | 6447 | +349 | +70 | 105,0 | 101,9 |

| Прочие доходы, тыс.руб. | 297 | 217 | 92 | -205 | -125 | 30,97 | 42,39 |

| Прочие расходы, тыс.руб. | 560 | 901 | 945 | +385 | +44 | 168,8 | 104,88 |

| Прибыль до налогообложения, т.руб. | 5835 | 5693 | 5594 | -241 | -99 | 95,0 | 98,0 |

| Текущий налог на прибыль, тыс.руб. | 880 | 983 | 1552 | +1042 | +569 | 176,0 | 157,0 |

| Чистая прибыль, тыс.руб. | 5056 | 4710 | 5245 | +189 | +535 | 103,0 | 111,4 |

| Объем реализации, тыс.руб. | 39557 | 42672 | 75018 | +35461 | +32346 | 189,6 | 175,8 |

Рентабельность реализации (%) |

12,8 | 11,0 | 7,0 | - | - | -5,8 | -4,0 |

Из данных таблицы 2 видно, что ООО «Кабинд Руссиа» на протяжении последних трех лет является прибыльным предприятием, имеющим стабильный доход и устойчивое финансовое положение. Основную долю прибыли предприятие получает от реализации продукции. В 2007 году она составила 6447 т.р., это на 349 т.р. или 5 % больше чем в 2005 году и на 70 т.р. или на 1,9 % больше чем в 2006 году.

На формирование прибыли положительное влияние оказывает рост объема реализации продукции на 35461,2 т.р. по сравнению с 2005 годом и на 32346 т.р. по сравнению с 2006 годом. Обращает на себя внимание рост себестоимости выпускаемой продукции на 97% по сравнению с 2005 г. (+32821 т.р.) и на 69,3% по сравнению с данными 2006г. (+ 27240 т.р.).

Повышение себестоимости способствовало снижению прибыли от реализации продукции, это свидетельствует о том, что ООО «Кабинд Руссиа» не очень эффективно расходует финансовые ресурсы, так как темп роста себестоимости слишком высокий по сравнению с темпом роста объема реализации продукции. Отрицательное влияние на абсолютную сумму прибыли оказал рост прочих расходов на 44 т.р. и снижение прочих доходов на 125 т.р.

Деятельность ООО «Кабинд Руссиа» хотя и прибыльная, но здесь можно отметить некоторую нестабильность, в формировании финансового результата нет какой-то определенной тенденции, прибыль то растет, то начинает снижаться. Снижение рентабельности продаж против 2006 г. на 4% не совсем положительно характеризует деятельность исследуемого предприятия и является подтверждением того, что не все ресурсы используются эффективно.

Можно сделать вывод, что предприятию ООО «Кабинд Руссиа» для своего нормального функционирования, обеспечения своевременного расчета с хозяйствующими субъектами, финансовой системой, банками, работниками предприятия необходимо иметь определенные финансовые ресурсы (капитал), который каждое предприятие должно стремиться сохранить и приумножить.

2.2 Учёт расчётов с персоналом по оплате труда

Учёт расчётов с работниками организации по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам, по выплате доходов по акциям и другим ценным бумагам данной организации осуществляется на пассивном счёте 70 «Расчёте с персоналом по оплате труда». По кредиту счета отражаются суммы начислений по оплате труда, поощрительных, гарантийных, социальных и компенсационных выплат. По дебету счета отражаются выплаченные суммы заработной платы, а также суммы начисленных налогов, платежей по всем видам исполнительных документов и других удержания. Сальдо на конец месяца характеризует сумму оставшегося за предприятием долга по заработной плате перед работниками. Как правило, это заработная плата, начисленная за вторую половину месяца, плюс не выданные по разным причинам в течение месяца средства.

При начислении заработной платы бухгалтеру очень важно правильно определить счета затрат, на которые следует отнести ту или иную заработную плату персонала. Это очень важный этап, так как от этого зависит правильность формирования себестоимости продукции, работ, услуг.

Организация самостоятельно выбирает счета по учету затрат в соответствии с видом деятельности предприятия и структуры производства, который соответствует данному типу производства. Организация выбирает тот счет, который соответствует виду производства, где трудится определенный работник, заработную плату которому начисляет бухгалтер. По дебету указанных счетов и заносятся начисленные суммы заработной платы работников соответствующих производств. По кредиту этих операций будет указан счет 70 “Расчеты с персоналом по оплате труда».

Операцию по начислению и распределению оплаты труда, включаемой в себестоимость продукции или реализации товаров, работ, услуг, оформляют следующей бухгалтерской записью:

Дебет счетов 20 «Основное производство» (оплата труда производственных рабочих);

Дебет 23 «Вспомогательные производства» (оплата труда рабочим вспомогательных производств);

Дебет 25 «Общепроизводственные расходы» (оплата труда цехового персонала);

Дебет 2 6 «Общехозяйственные расходы» (оплата труда

управленческого персонала);

Дебет 29 «Обслуживающие производства и хозяйства» (оплата труда работников обслуживающих производств и хозяйств);

Дебет 44 «Расходы на продажу» (оплата труда торгового персонала)

Кредит счета 70 «Расчеты с персоналом по оплате труда» (на всю сумму начисленной оплаты труда).

ООО «Кабинд Руссиа» учет начислений заработной платы ведет на счете 20 «Основное производство», 26 «Общехозяйственные расходы» и 44 «Расходы на продажу».

Пример. ООО «Кабинд Руссиа» в ноябре 2007 г. была начислена заработная плата работникам организации в сумме 595 200 руб., в том числе работникам:

основного производства – 186 500 руб.;

управленческому персоналу – 319 200 руб.;

отдела сбыта готовой продукции – 89 500 руб.

В бухгалтерском учёте необходимо сделать проводки:

Дебет 20 Кредит 70 – 186 500 руб. – начислена заработная плата рабочим основного производства;

Дебет 26 кредит 70 – 319 200 руб. – начислена заработная плата управленческому персоналу;

Дебет 44 Кредит 70 – 89 500 руб. – начислена заработная плата отдела сбыта готовой продукции.

Начисление оплаты труда по операциям, связанным с заготовлением и приобретением производственных запасов, осуществлением капитальных вложений, ликвидацией основных средств отражают по дебету счетов 08 «Вложения во необоротные активы» ,10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» ,91 «Прочие доходы и расходы» и кредиту счета 70 «Расчеты с персона лом по оплате труда».

Начисленные суммы премий, материальной помощи, пособий, оплаты

труда по работам, производимым за счет средств целевого финансирования и

в процессе получения доходов, отражают в бухгалтерии проводкой:

Дебет счетов 91 «Прочие доходы и расходы», 84 «Нераспределенная прибыль (непокрытый убыток)», 86 «Целевое финансирование»

Кредит счета 70 «Расчеты с персоналом по оплате труда».

Начисление доходов работникам организации по акциям и вкладам в его имущество оформляют следующей бухгалтерской записью:

Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)»

Кредит счета 70 «Расчеты с персоналом по оплате труда».

Учет заработной платы может вестись как аналитически, так и синтетически, то есть как по каждому работнику в отдельности, так и обобщенно. Поэтому и учетные регистры по содержанию записанной в них информации подразделяются на регистры синтетического и аналитического учета.

К регистрам аналитического учета заработной платы относятся расчетные и расчетно-платежные ведомости, налоговые карточки, лицевой счет работника и т.п. Регистры синтетического учета - это мемориальные ордера, оборотные ведомости. Главная книга, журналы-ордера по счетам и группам счетов и т.д (приложение 22) .

По учету расчетов с персоналом по оплате труда в ООО «Кабинд Руссиа» применяться «Расчетная ведомость» (форма № Т-51) (приложение 15) и «Платежная ведомость» (форма №Т-53) (приложение 16). В расчетной ведомости содержатся все расчеты по определению сумм заработной платы, подлежащих выплате работникам. Платежную ведомость используют лишь для выплаты заработной платы. В ней указывают фамилии и инициалы работников, их табельные номера, суммы к выдаче и расписку в получении заработной платы.

В ООО «Кабинд Руссиа» применяется повременно-премиальная форма оплаты труда. Размер месячного должностного оклада работника организации определяется штатным расписанием и указывается в трудовом договоре с работником, и не может быть ниже установленного федеральным законом минимального размера оплаты труда (МРОТ). Размер месячного должностного оклада работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда и максимальным размером не ограничивается.

Заработная плата выдаётся в сроки установленные правилами внутреннего распорядка и выплачивается не реже чем каждые полмесяца. За первую половину месяца выплачивают аванс 15 числа, заработная плата за вторую половину месяца выплачивается 1 числа. При совпадении дня выплаты с выходным или не рабочим праздничным днем выплата заработной платы производится накануне этого дня. Оплата отпуска производится не позднее, чем за три дня до его начала.

При увольнении работника выплата всех сумм, причитающихся ему от организации производится в день увольнения. Если работник в день увольнения не работал, то соответствующие суммы выплачиваются не позднее следующего дня после предъявления уволенному работнику требования о расчете.

Оплата за работу в выходные и праздничные дни оплачивается в двойном размере и привлечение к работе в выходные и праздничные дни допускается только с письменного согласия работника. По желанию работника, работавшего в выходной день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной день оплачивается в одинарном размере, а день отдыха не оплачивается.

Оплата сверхурочной работы оплачивается за первые два часа работы не менее, чем в полуторном размере, за последние часы- не менее чем в двойном размере. По желанию работника сверхурочная работа может компенсироваться предоставлением дополнительного времени отдыха.

Премирование сотрудников осуществляется за счет средств экономии фонда оплаты труда, а также при наличии средств от деятельности предприятия. Основанием для начисления работникам премии являются данные бухгалтерского учета и бухгалтерской (финансовой) отчетности.

Правом на премирование пользуются все сотрудники, включая директора и главного бухгалтера. Премии исчисляются из одного должностного оклада без учета совместительства, совмещения, надбавок и доплат. Вопрос о премировании лиц, работающих по совместительству, решает администрация Общества. То же самое относится к лицам, получившим административное взыскание. Работникам, уволенным по инициативе администрации, другим неуважительным причинам, а также по собственному желанию, премия не начисляется.

Заработная плата, пособия по нетрудоспособности, премии и другие выплаты работникам предприятия выдаются наличными денежными средствами, которые предприятие получают в обслуживающем их учреждении банка по чековой книжке.

Выплата производится платежной ведомости (форма № Т-53) . При получении денег работник расписывается в ведомости. Выдача денег лицу, не являющемуся штатным сотрудником, осуществляется по предъявлении документа, удостоверяющего личность получателя. Деньги могут выдаваться по расходному кассовому ордеру. В нем получатель указывает название и номер документа, дату его выдачи, наименование его организации.

Заработная плата выдается работникам из кассы в течение 3-х дней с момента получения из банка денег для ее выплаты. По истечении этого срока в платежных ведомостях против фамилии лица, не получившего причитающуюся ему сумму, кассир ставит штамп “депонент” (или делает аналогичную пометку вручную).

При закрытии каждой платежной ведомости кассир указывает выплаченную и депонированную сумму заработной платы. В целом их сумма должна полностью соответствовать сумме, указанной как результат платежной ведомости.

Далее депонированные суммы учитываются отдельно следующим образом:

по каждому работнику в книге учета депонированной заработной платы ведется аналитический учет;

депонированные суммы сдаются в банк, обслуживающий предприятие, и на сданные суммы составляется общий расходный кассовый ордер.

когда работник приходит получать депонированные суммы, ему выписывается уже индивидуальный расходный кассовый ордер на сумму неполученных им денег, а в книге делается соответствующая пометка: указывается дата и номер расходного кассового ордера, по которому деньги были получены.

При этом бухгалтер делает следующие проводки:

1. Оформление неполученной заработной платы (депонирование):

Дебет 70 Кредит 76 - закрывается расчетно-платежная ведомость на общую сумму депонируемой зарплаты;

Дебет 51 Кредит 50 - возврат денег на расчетный счет банка предприятия на эту же сумму.

2. Получение депонированной ранее заработной платы:

Дебет 50 Кредит 51 - получение средств с расчетного счета в банке на оплату депонентов;

Дебет 76 Кредит 50 - списание выданной заработной платы с депонента.

Так же оформляются и другие, по какой-либо причине неполученные работником суммы (премии, выплаты, пособия и т.д.).

Работник имеет право на получение депонированной заработной платы в течение трех лет. По истечении этого срока невостребованные суммы как внереализованные доходы присоединяются к прибыли:

Дебет 76 Кредит 91 – отнесение невостребованной суммы на счет прочих доходов организации.

Можно сделать вывод о том, что учёт расчётов с персоналом по оплате труда в ООО «Кабинд Руссиа» производится в соответствии с действующим законодательством и Положением об оплате труда, правильно отражаются операции по начислению и выплате заработной платы. Аналитический учет ведется в разрезе сотрудников в полном объеме.

2.3 Виды удержаний из заработной платы и оформление их в бухгалтерском учете

Сумма заработной платы, причитающаяся к выдаче работнику, представляет собой разницу между суммами оплаты труда, начисленными по всем основаниям, и суммой удержании из заработной платы. При этом удержания из заработной платы можно разделить на обязательные, по инициативе работодателя, по инициативе работника (по заявлению).

К обязательным удержаниям из зарплаты относятся:

налог на доходы физических лиц;

удержания по исполнительным листам.

С 1 января 2001 года вступила в действие глава 23 Налогового Кодекса, согласно которой физические лица при получении дохода являются плательщиками налога на доходы.

Одним из объектов налогообложения признается доход, полученный налогоплательщиками за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу.

Налоговая ставка устанавливается в размере 13 процентов за исключением иных выплат предусмотренных законодательством (дивиденды, материальная выгода). Налоговая ставка устанавливается в размере 30 процентов в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации.

При исчислении налога на доходы физических лиц налогоплательщику предоставляются следующие налоговые вычеты: стандартные, социальные, имущественные, профессиональные.

Наиболее распространенной группой вычетов являются стандартные вычеты, т.к. их производят непосредственно сама организация, в то время как право на остальные группы вычетов налогоплательщики, как правило, подтверждают самостоятельно.

Стандартные налоговые вычеты предоставляются налогоплательщику в

размере 400 руб. и действует до месяца, в котором доход, исчисленный нарастающим итогом с начала налогового периода не превысил 20 000 руб. и 600 руб. в месяц на одного ребенка до 18 лет, а также учащегося дневной формы обучения до 24 лет с дохода, не превышающего 40 000 руб., исчисленного нарастающим итогом.

Рассмотрим исчисление налога на доходы физических лиц на примере анализируемого предприятия (таблица 3): работник предприятия Карпова Е.С. имеет право на стандартный налоговый вычет в сумме 400 руб. и вычет на содержание одного ребенка в возрасте до 18 лет в сумме 600 руб. Доход работника в месяц составляет 11000 руб.

Таблица 3 - Расчет налога на доходы физических лиц

| Месяц | Доход за месяц, руб. | Доход, полученный нарастающим итогом, руб. | Стандартный вычет на работника, руб. | Стандартный вычет на детей руб. |

| Январь | 11000 | 11000 | 400 | 600 |

| Февраль | 11000 | 22000 | Не предоставляется, поскольку доход превысил 20 000 руб. |

600 |

| Март | 11000 | 33000 | - | 600 |

| Апрель | 11000 | 4400 | - | Не предоставляется, поскольку доход превысил 40 000 руб. |

Итого |

44000 | 400 | 1800 |

Таким образом, налог на доходы составил за данный период (44000 – 400-1800) * 13% = 5434 рублей.

Дебет 70 Кредит 68 /НДФЛ- 5434 руб.

Для обобщения информации о расчетах с бюджетом по налогу на доходы физических лиц предназначен счет 68 «Расчеты по налогам и сборам», субсчет «Налог на доходы физических лиц». Суммы удержанного налога на доходы физических лиц отражаются по Д-ту 70 «Расчеты с персоналом по оплате

труда» и К-ту 68 «Расчеты с бюджетом». Перечисление сумм налога на

доходы физических лиц отражается: Дт 68 Кт 51 «Расчетный счет».

ООО «Кабинд Руссиа» перечисляет сумму налога на доходы в бюджет не позднее: дня фактического получения в банке наличных денежных средств на выплату зарплаты; либо перечисления средств на счета работников. При выдаче зарплаты из выручки, сумма налога перечисляется в бюджет не позднее дня следующего за днем фактической выплаты заработной платы.

Для учета доходов, полученных физическими лицами в отчетном периоде, предприятие ведет налоговую карточку по учету доходов и налога на доходы физических лиц по форме № 1-НДФЛ (приложение 23). Данная форма является первичным документом налогового учета, которая несет информацию о доходах работников в течение года и на основе которой предприятие ежегодно не позднее 1 апреля подает сведения в налоговые органы по форме № 2-НДФЛ «Справка о доходах физических лиц» (приложение 24).

К обязательным удержаниям относятся удержания по исполнительным листам. Исполнительный лист- это документ, выданный судом, в котором определены причины, порядок и размер удержаний с работника.

Исполнительные документы носят для работодателя обязательный характер, при поступлении в учреждение они должны быть зарегистрированы и не позднее следующего дня переданы в бухгалтерию под расписку ответственному лицу, назначенному приказом администрации. В бухгалтерии эти документы также регистрируются и далее хранятся как бланки строгой отчетности. О поступлении исполнительного документа должны быть извещены судебный исполнитель и взыскатель.

Наиболее часто по исполнительным листам бухгалтеру приходится удерживать из заработной платы работников алименты на несовершеннолетних детей. Документами, на основании которых производится взыскание алиментов, могут являться:

соглашение о содержании несовершеннолетних детей;

исполнительный лист.

Заверенное нотариусом соглашение о содержании несовершеннолетних

детей имеет силу исполнительного листа. В таком соглашении должны быть оговорены размер алиментов, а также условия и порядок их выплаты. Определенный в соглашении размер алиментов не может быть ниже уровня, установленного Семейным кодексом Российской Федерации (на содержание одного ребенка уплачивается 1/4 заработка, на двоих детей - 1/3, на троих и более детей - 1/2 заработка родителя. Если родитель, обязанный платить алименты, получает нерегулярный заработок, суд может вынести решение взыскивать с него алименты в постоянной сумме ежемесячно) [2, c.31].

Максимальная величина алиментов Семейным кодексом Российской Федерации не ограничена, поэтому родитель может выплачивать на содержание несовершеннолетнего ребенка и более половины своих доходов. Для этого он должен подать в бухгалтерию организации, где он работает, соответствующее заявление.

Алименты выплачиваются до исполнения ребенку 18 лет. Однако если ребенок признан судом дееспособным раньше (но не ранее 16-летнего возраста), то выплата алиментов прекращается. Это может произойти в случае, если ребенок вступил в брак, или работает по трудовому договору, или с согласия родителей (усыновителей, попечителя) занимается предпринимательской деятельностью. В ряде случаев сроки выплаты алиментов продлеваются. Например, в случае если ребенок нетрудоспособен и нуждается в помощи.

В свою очередь, нетрудоспособные родители могут требовать взыскания алиментов через суд, если их взрослые дети о них не заботятся. Нетрудоспособными признаются родители, достигшие пенсионного возраста или имеющие инвалидность I или II группы. При этом алименты на содержание родителей-инвалидов III группы будут взыскиваться только в случае, если они не могут найти работу, которая соответствовала бы их физическим возможностям.

Алименты, удерживаемые по исполнительным листам, следует удерживать из заработной платы (прочих выплат) и выплачивать (переводить) получателю ежемесячно не позднее чем в трехдневный срок со дня выдачи заработной платы (иного дохода). При этом почтовые и прочие расходы, связанные с переводом алиментов, оплачиваются за счет плательщика алиментов [2, c. 41].

При расчете сумм алиментов необходимо руководствоваться Перечнем видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, утвержденным Постановлением Правительства Российской Федерации от 18 июля 1996 г. N 841 (ред. 06.02.2004 № 51).

Алименты удерживаются со всех доходов работника, кроме следующих: премии, не предусмотренные положением о премировании организации, то есть премии, выплата которых носит разовый характер (ко дню рождения, к празднику и т.п.);

сумм, равных стоимости выдаваемого в соответствии с законодательством о труде лечебно-профилактического питания;

выходного пособия при увольнении;

материальной помощи, оказываемой гражданам, пострадавшим от стихийных бедствий, пожара, хищения имущества, увечья;

материальной помощи, выплачиваемой в связи с рождением ребенка, регистрацией брака, со смертью лица, обязанного уплачивать алименты, или его близких родственников.

Рассмотрим пример порядка расчета, удержания и перечисления алиментов на несовершеннолетнего ребенка на примере ООО «Кабинд Руссиа», а также, как эти операции отражаются в бухгалтерском учете.

Пример. Работник ООО "Кабинд Русса» сортировщик Бирюков Н.П. имеет двоих детей, но в браке не состоит. Ежемесячно он платит алименты в размере 1/3 своего дохода. Почтовые расходы на пересылку алиментов составляют 3% от их суммы.

Оклад работника в январе 2007г. составляет 5500 руб. При исчислении налога на доходы физических лиц Бирюков Н.П. пользуется стандартным налоговым вычетом - 400 руб. Кроме того, он имеет право на вычет на ребенка в размере 600 руб. Поскольку работник в браке не состоит, то вычет предоставляется в двойном размере, т.е. 1200 руб.

Сумма налога на доходы физических лиц, удерживаемая с Бирюкова Н.П., составит:

(5500 руб. - 400 руб. - 1200 руб.) х 13% = 507 руб.

Сумма дохода, с которого удерживаются алименты, составит:

5500 - 507 = 4993 руб.

В бухгалтерии должны удержать с Бирюков Н.П. алименты в сумме 1664 руб. (4993 руб. х 1/3).

Сумма расходов на пересылку алиментов составит 50 руб.(1664 руб.х 3%).

В счет выплаты алиментов следует удержать 1714 руб. (1664 + 50).

В бухгалтерском учете организации эти операции отражаются следующими проводками:

Дебет 20 Кредит 70 - 5500 руб. - начислена заработная плата работнику основного производства;

Дебет 70 Кредит 68 субсчет "НДФЛ" - 507 руб. - удержан налог на доходы физических лиц;

Дебет 70 Кредит 76 субсчет "Расчеты по исполнительным листам" – 1714 руб. - удержаны алименты с учетом почтовых расходов на их отправку;

Дебет 71 Кредит 50 - 1714 руб. - выданы денежные средства из кассы подотчетному лицу для отправки алиментов почтовым переводом;

Дебет 76 субсчет "Расчеты по исполнительным листам" Кредит 71 - 1664 руб. - перечислены алименты получателю;

Дебет 76 субсчет "Расчеты по исполнительным листам" Кредит 71 - 50 руб. - уплачен почтовый сбор.

Если взыскатель получает алименты лично, то в бухгалтерском учете делаются следующие проводки:

Дебет 70 Кредит 76 субсчет "Расчеты по исполнительным листам"

- удержана сумма алиментов по исполнительному листу;

Дебет 76 субсчет "Расчеты по исполнительным листам" Кредит 50 (51) - выдана взыскателю из кассы (перечислена на расчетный счет взыскателя) сумма алиментов.

При увольнении работника, уплачивающего алименты на основании исполнительного листа (вне зависимости от оснований увольнения), необходимо в течение трех дней известить об этом получателя алиментов и судебного исполнителя [2, c.42]. Это относится в том числе и к алиментам, уплачиваемым на основании соглашения.

К удержаниям по инициативе работодателя относятся:

возмещение неотработанного аванса, выданного работнику в счет заработной платы;

погашение израсходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой;

удержания за допущенный работником брак;

удержания за причиненный работодателю материальный ущерб (если

размер ущерба не превышает среднемесячного заработка рабочего, то удержание производится по распоряжению руководителя);

удержания сумм на использованные, но неотработанные дни отпуска, в случае увольнения работника.

удержания за форменную одежду (если законодательством не предусмотрено ношение форменной или оной спецодежды).

По письменному заявлению работника, представленному в бухгалтерию, из его заработной платы могут производиться различные удержания:

на оплату кредита (займа);

на уплату профсоюзных взносов;

на добровольное страхование;

на оплату коммунальных услуг;

на оплату пребывания ребенка в детском саду и т.д.

Если суммы удержаний из заработной платы работника перечисляются третьим лицам, то такие операции отражаются проводками:

Дебет 20 (23, 25, 26, 44) Кредит 70 - начислена заработная плата;

Дебет 70 Кредит 76 - удержана сумма согласно заявлению работника;

Дебет 76 Кредит 51 - перечислена удержанная сумма соответствующему получателю согласно заявлению работника.

Если суммы удержаний из заработной платы возвращаются работодателю, то используется счет 73 "Расчеты с персоналом по прочим операциям". Рассмотрим проводки на примере.

Пример. ООО «Кабинд Руссиа» выдала заместителю генерального директора Волковой Ю.В. заем на приобретение квартиры сроком на три года (36 месяцев) в сумме 360 000 руб. Условиями договора установлено, что работник выплачивает за пользование заемными средствами 6% годовых (0,5% ежемесячно).

Заем был выдан 31 мая 2006 г. Погашение займа начинается с июня 2006 г.: из заработной платы Волковой Ю.В. ежемесячно удерживаются сумма 10 000 руб. (360 000 руб.: 36 мес.) и причитающиеся к уплате проценты.

Согласно п. 2 ст. 212 НК РФ в том случае, когда сумма процентов по условиям договора меньше, чем 3/4 ставки рефинансирования, установленной ЦБ РФ, возникает объект налогообложения НДФЛ - материальная выгода.

Исчисляет, удерживает и уплачивает сумму НДФЛ с материальной выгоды организация согласно составленной Волковой Ю.В. доверенности.

В июне заработная плата Волковой Ю.В. составила 23 000 руб. Рассчитываем удержания.

Налог на доходы физических лиц с суммы заработной платы:

23 000 руб. х 13% = 2990 руб.

В счет погашения займа удерживается 10 000 руб.

Удерживаются проценты за пользование заемными средствами за июнь:

360 000 руб. х 0,5% = 1800 руб.

Рассчитаем НДФЛ с суммы материальной выгоды от пользования

заемными средствами (ставка рефинансирования равна 12%):

а) кредит выдан в рублях, поэтому налоговая база определяется как

превышение суммы процентов по кредиту, рассчитанных как 3/4 действующей ставки рефинансирования, установленной ЦБ РФ, над суммой процентов, установленной условиями договора займа:

360 000 руб. х (12% х 3/4 : 12 мес. - 0,5%) = 900 руб.

б) удержанный НДФЛ с суммы материальной выгоды равен:

900 руб. х 13% = 117 руб.

В бухгалтерском учете делаются проводки:

Дебет 73 субсчет 1 "Расчеты по предоставленным займам" Кредит 50 - 360 000 руб. - выдан заем Волковой Ю.В..

При начислении заработной платы за июнь 2006 г.:

Дебет 26 Кредит 70 - 23 000 руб. - начислена заработная плата Волковой Ю.В. за июнь 2006 г.;

Дебет 70 Кредит 68 субсчет "НДФЛ" - 2990 руб. - удержан НДФЛ с суммы заработной платы;

Дебет 73 субсчет 1 "Расчеты по предоставленным займам" Кредит 91 субсчет 1 "Прочие доходы" - 1800 руб. - начислены проценты за пользование заемными средствами;