| Скачать .docx |

Реферат: Контрольная работу по Анализу финансово-хозяйственной деятельности

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РФ

ПОКРОВСКИЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ КОЛЛЕДЖ – филиал

ФГОУ ВПО «Оренбургский государственный аграрный университет»

КОНТРОЛЬНАЯ РАБОТА

вариант № 5 шифр 135

дисциплина «Анализ финансово-хозяйственной деятельности»

Выполнил: студент 3 курса специальность

«экономика и бухучет (по отраслям)»

______________________ Гариева Т.В.

г. Оренбург ул. Дзержинского 35 кв.92

х. Степановский 2011г.

ОГЛАВЛЕНИЕ

1. Основные этапы аналитической работы на предприятии __________________3

2. Анализ объёма производства и реализации продукции ___________________5

3. Понятие, содержание и задачи экономического анализа __________________11

4. Задача ___________________________________________________________12

Список использованной литературы _____________________________________15

1. Основные этапы аналитической работы на предприятии

Организация аналитической работы на предприятии должна способствовать своевременному выявлению имеющихся на предприятии и в его подразделениях резервов и нахождению путей их реализации. Все это требует систематического проведения анализа в определенной последовательности и повышения его оперативности.

Успешное выполнение аналитической работы зависит от тщательно продуманной ее организации, т.е. планирования и соблюдения правильной последовательности проведения этой работы.

Сложившаяся практика анализа производственной и хозяйственной деятельности на предприятиях промышленности показывает, что он включает следующие этапы.

1. Составление плана аналитической работы:

• определение темы анализа и направлений использования его результатов;

• разработка программы, календарного плана и распределение работы между исполнителями;

• определение источников информации, восполнение ее недостатка;

• разработка макетов, аналитических таблиц, методики их заполнения, способов обработки материалов, формирование результатов анализа.

2. Подготовка материалов для анализа:

• подбор имеющейся информации, создание дополнительных источников;

• проверка достоверности информации;

• аналитическая обработка информации.

3. Предварительные оценки (характеристики):

• выполнение изучаемых показателей за текущий период;

• изменение показателей по сравнению с показателями в предшествующем периоде;

• степени использования ресурсов.

4. Анализ причин динамических изменений и отклонений от базы:

• определения круга взаимодействующих факторов и их группировки;

• раскрытие связей и зависимостей между факторами;

• элиминирование влияния факторов, не зависящих от изучаемого объекта;

• количественное измерение влияния факторов;

• оценка ущерба от отрицательного влияния факторов;

• выявление неиспользованных резервов.

5. Итоговая оценка и сводный подсчет резервов:

• выводы по результатам анализа, итоговая оценка;

• сводный подсчет резервов и рекомендации по их использованию.

По степени охвата изучаемых явлений и процессов анализ может быть полный (общий) и частичный (локальный).

При полном анализе изучают все стороны производственной и хозяйственной деятельности предприятия и его подразделений. Обычно полный анализ приурочивается к отдельным отчетным периодам (квартал, год).

При частичном анализе изучаются отдельные подразделения предприятия или отдельные стороны деятельности предприятия. Например, производиться анализ реализации продукции, себестоимости продукции, производительности труда, использования производственной мощности, использования сырья и т.д.

При частичном анализе может применяться целевое (выборочное) изучение отдельных показателей. Например, вместо изучения себестоимости продукции в целом анализу подвергаются только цеховые или общезаводские расходы или себестоимость отдельных видов продукции.

По периодичности проведения анализ может быть ежедневным, месячным, квартальным и годовым. Временем проведения анализа определяется и круг изучаемых показателей. Так, текущий ежедневный анализ ограничивается небольшим числом показателей, используемых для оперативного управления производством. К числу их относится: объем выпуска и реализации продукции, номенклатура и ассортимент продукции, качество продукции, отклонение от норм и нормативов затрат на производство по заработной плате, материалам и цеховым расходам от плана. Учет ведется ежедневно нарастающим итогом с начала месяца. Ежедневный анализ позволяет своевременно, активно воздействовать на ход производства. Эффективность аналитической работы находиться в непосредственной зависимости от своевременного выявления резервов и проведения соответствующих мероприятий по мобилизации их. Достижение оперативности и углубление анализа возможны при условии все более широкого применения счетно-вычислительных машин, ЭВМ и использования экономико-математических и статистических методов, компьютерной техники.

2. Анализ объема производства и реализации продукции

Анализ деятельности предприятий начинается с изучения объемов производства и темпов его роста. Основной задачей предприятия является наиболее полное обеспечение спроса населения высококачественной продукцией. Основными задачами анализа объема производства и реализации продукции являются:

- оценка динамики основных показателей объема, структуры и качества продукции;

- определение влияния факторов на изменение величины этих показателей;

выявление резервов увеличения выпуска и реализации продукции;

- разработка мероприятий по освоению внутрихозяйственных резервов.

Объем производства может выражаться в натуральных, условно натуральных и стоимостных показателях, в единицах трудоемкости. Основными показателями объема производства являются валовая и товарная продукция. Валовая продукция это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство и внутрихозяйственный оборот. Товарная продукция отличается от валовой тем, что в нее не включают остатки незавершенного производства и внутрихозяйственный оборот и выражается в действующих отпускных ценах (без налога на добавленную стоимость). В настоящее время на многих предприятиях, если нет внутрихозяйственного оборота и остатков незавершенного производства, валовая продукция совпадает с товарной.

Кроме показателей валовой и товарной продукции для оценки выполнения плана и динамики производительности труда, уровня фондоотдачи и других показателей эффективности производства применяются показатели чистой (условно чистой) и нормативно чистой продукции. Величина норматива чистой продукции определяется путем исключения из отпускной цены материальных затрат, включая амортизационные отчисления. Норматив может быть также рассчитан как сумма затрат на заработную плату со всеми отчислениями во внебюджетные фонды, прочих элементов чистой продукции в комплексных расходах и прибыли. Расхождение показателей выполнения плана по объему чистой и товарной (валовой) продукции обусловлено снижением или повышением материалоемкости фактически выпущенной продукции. Объем реализации продукции включает стоимость реализованной продукции, отгруженной и оплаченной покупателями. Объем реализации определяется отпускной ценой, включая НДС. При анализе объемов производства по отдельным видам однородной продукции применяются натуральные показатели. Условно натуральные, как и стоимостные, показатели применяются для обобщенной характеристики объемов производства продукции.

Объектами анализа являются:

- объем производства и реализации продукции как в целом, так и по ассортименту;

- качество товарной продукции;

- структура товарной продукции;

- ритмичность производства и реализации продукции.

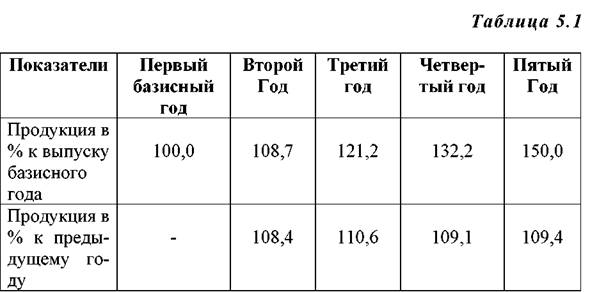

Анализ объема производства начинается с изучения динамики валовой (товарной) продукции на основе расчета базисных и цепных темпов роста и прироста. Для изучения динамики объема производства используют данные о выпуске продукции за ряд лет в сопоставимых ценах. В табл.5.1 показана методика анализа динамики объема производства

Среднегодовой темп роста (прироста) можно рассчитать по сред негеометрической или средневзвешенной. Например, расчет по среднегеометрической в нашем случае будет:

![]()

В приведенном примере за пять лет объем производства валовой продукции увеличился на 50% при среднегодовом темпе роста 9,5%.

Для обеспечения более полного удовлетворения потребностей на селения необходимо не только выполнение плана по общему объему выпуска, но и по номенклатуре и в ассортименте.

Номенклатура перечень наименований изделий с указанием кодов, установленных для соответствующих видов продукции в действующем на территории СНГ общесоюзном классификаторе промышленной продукции (ОКПП), а также шифров или порядковых номеров изделий по плану.

Ассортимент перечень наименований изделий с указанием количества по каждому из них. Различают полный (всех видов и разновидностей), групповой (по родственным группам), внутригрупповой ассортимент.

Оценка выполнения плана по номенклатуре основывается на сопоставлении планового и фактического выпуска продукции по основным видам, включенным в номенклатуру.

Анализ выполнения плана по ассортименту (см. табл. 5.2) осуществляется либо по методу наименьшего процента, либо среднего процента. При этом изделия, выпущенные сверх плана или не предусмотренные планом, в расчет выполнения плана по ассортименту не принимаются.

Процент выполнения плана по ассортименту составляет:

- по способу наименьшего процента 82,5%;

- по среднему проценту 2299,9:2374,3 * 100 = 96,9%.

Далее определяют причины недовыполнения плана по ассортименту. Они могут быть внешними: конъюнктура рынка, изменение спроса на отдельные виды продукции и т. д. и внутренними: простои оборудования, низкая культура производства, недостатки в системе управления производством.

Анализ структуры продукции. Структура продукции это соотношение удельных весов отдельных изделий в общем объеме ее выпуска. Выполнить план по структуре значит сохранить в фактическом выпуске продукции запланированное соотношение отдельных ее видов. Невыполнение плана по номенклатуре и ассортименту изделий приводит к структурным сдвигам в составе продукции. Сдвиги в структуре, в свою очередь, оказывают влияние на величину производительности труда, себестоимости и прибыли продукции. Для расчета влияния структурных сдвигов на экономические показатели используются различные методы: метод прямого счета, метод средних цен, метод цепных подстановок. При использовании средних цен расчет производится по формуле:

Фактический выпуск продукции при плановой структуре рассчитывается путем умножения планового выпуска каждого изделия на средний процент выполнения плана по выпуску продукции или путем умножения общей суммы фактического выпуска продукции на плановый удельный вес каждого изделия.

Анализ ритмичности производства. Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Ритмичность означает равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом. Для оценки ритмичности используют коэффициент ритмичности, коэффициент вариации, числа аритмичности.

Коэффициент ритмичности определяется отношением фактического (но не выше планового задания) выпуска продукции (или ее удельного веса) (ВПф) к плановому выпуску (удельному весу) (ВПпл) :

где ВПплi плановый выпуск продукции за iпериоды; ВПнi недовыполнение плана по выпуску продукции в iм периоде.

Коэффициент вариации (Квар.) определяется как отношение среднеквадратического отклонения от планового задания за сутки (декаду, месяц, квартал) к среднесуточному (среднедекадному, среднемесячному, среднеквартальному ) плановому выпуску продукции:

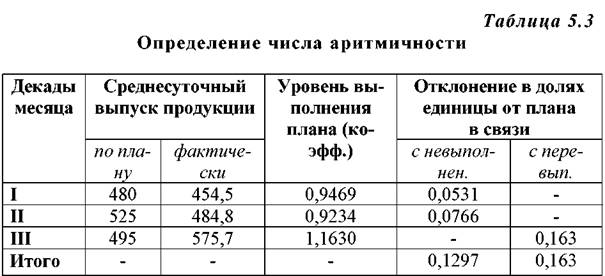

Отрицательные последствия влекут за собой не только недовыполнение или несвоевременное выполнение плановых заданий, но в некоторых случаях и перевыполнение. Поэтому целесообразно при оценке ритмичности учитывать как отрицательные отклонения от плана, так и положительные. Для этого определяется числа аритмичности (в долях единицы) путем суммирования положительных и отрицательных отклонений от планового выпуска продукции (табл. 5.3).

Общее число аритмичности рано 0,2927. Чем менее ритмично работает предприятие, тем больше сумма чисел аритмичности. В заключение анализа ритмичности целесообразно определить упущенную возможность путем умножения разности между наибольшим и наименьшим среднесуточным выпуском продукции на соответствующее количество суток в анализируемом периоде, при этом из фактического выпуска продукции исключают продукцию, выработанную за сверхурочное время.

Анализ качества продукции. Качество продукции совокупность свойств продукции удовлетворять определенные потребности в соответствии с ее назначением. Качество продукции характеризует параметрические, эксплуатационные, потребительские, технологические, дизайнерские свойства изделия. Единый порядок систематической оцен ки технического уровня и качества машин, оборудования и другой техники, а также аттестации продукции по категориям качества был введен в 1981 г. Существовавшая система аттестации в 1993 г. с целью приближения к международным стандартам качества была заменена на систему сертификации.

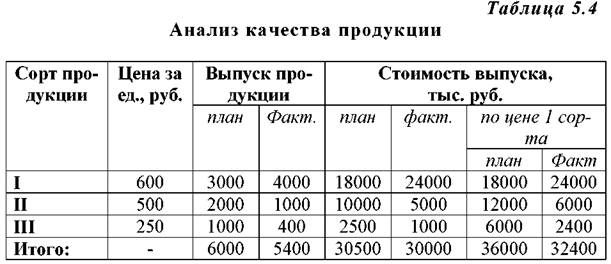

Различают единичные (индивидуальные) показатели качества, характеризующие одно из свойств продукции, комплексные, характеризующие несколько свойств, и обобщающие , отражающие совокупность ее свойств. Для оценки выполнения плана по качеству продукции используются разные методы. Показатели качества продукции анализируются путем сравнения фактических данных с предыдущими отчетными периодами, планом, аналогичными данными других родственных предприятий. По продукции, качество которой характеризуется сортом или кондицией, рассчитывается доля продукции каждого сорта (кондиции) в общем объеме производства, средний коэффициент сортности, средневзвешенная цена изделия в сопоставимых условиях. Средний коэффициент сортности можно определить двумя способами (табл. 5.4):

а) отношением количества продукции 1 сорта к общему количеству;

б) отношением стоимости продукции всех сортов к возможной стоимости продукции по цене 1 сорта.

Отсюда коэффициент сортности равен: по плану – 30500 : 36000 = 0,847; фактически 30000:32400 = 0, 926. Выполнение плана по качеству 109% (0,926 : 0,847). Кроме этого определяют, увеличился ли удельный вес аттестованной продукции, экспортной, произошло ли снижение забракованной и зарекламированной продукции и определяют факторы, повлиявшие на качество выпускаемой продукции.

Анализ выполнения договорных обязательств и реализации продукции. Реализация продукции является завершающей стадией кругооборота средств производства. От ее величины зависят результаты финансовохозяйственной деятельности, показатели оборачиваемости и рентабельности. В связи с тем, что предприятия могут определять выручку от реализации по отгрузке продукции или по оплате отгруженной продукции, возможны два варианта методики анализа объема реализации. При первом варианте объем отгруженной и реализованной продукции совпадает. Баланс товарной продукции имеет вид:

РП = ГПн + ТП ГПк, ОП= РП,

где РП реализованная продукция;

ГПн, ГПк остатки готовой продукции на складе соответственно на начало и конец периода;

ТП товарный выпуск продукции;

ОП отгруженная продукция.

Для второго варианта баланс товарной продукции будет иметь следующий вид:

РП = ГПн + ТОн + ТП ГПк ТОк ; РП = ОП + ТОн ТОк ,

где ТОн и ТОк остатки товаров, отгруженных соответственно на начало и конец периода.

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. Процент выполнения договорных обязательств рассчитывается по формуле:

К = ( ТПо ТПн) : ТПо * 100,

где К искомый процент выполнения плана договорных обязательств, %;

ТПо плановый объем продукции по заключенным договорам;

ТПн недопоставка продукции по договорам. Анализ выполнения договорных обязательств должен быть организован в разрезе отдельных договоров, видов продукции, сроков поставки. При этом производится оценка выполнения договорных обязательств нарастающим итогом с начала года.

В заключение анализа объема производства и реализации продукции определяются резервы его роста. Для этого изучается структура зат рат на производство, по которой можно установить, является ли производство материалоёмким, энергоемким, фондоемким или трудоемким. Эффективность использования соответствующих ресурсов имеет большое значение для увеличения объемов продукции и прибыльности предприятия.

3. Понятие, содержание и задачи экономического анализа

Экономический анализ – это научный способ познания сущности экономических явлений и процессов, основанных на их разделении на составные части и изучении во всем многообразии связей и взаимосвязей.

Макроэкономический анализ проводится на уровне мировой и национальной экономики и ее отдельных отраслей. Микроэкономический анализ проводится на уровне отдельных субъектов хозяйствования.

Содержание экономического анализа объясняется его ролью и функциями, которые он выполняет в системе управления предприятием.

Система управления состоит из следующих функций: планирование → учет → анализ → принятие управленческих решений.

Экономический анализ можно рассматривать как деятельность по подготовке информационно-аналитической базы для научного обоснования и оптимизации управленческих решений.

Управленческие решения и действия должны быть основаны на точном расчете (глубоком и всестороннем экономическом анализе). Они должны быть научно-обоснованы, мотивированы и оптимальны. Ни одно организационное, техническое и технологическое мероприятие не должно осуществляться, если не обоснована его экономическая целесообразность.

Основные задачи экономического анализа:

1. изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия

2. научное обоснование текущих и перспективных планов: без глубокого экономического анализа результатов деятельности предприятия за прошедшие 5 - 10 лет, без обоснованных прогнозов на перспективу, без изучения закономерностей развития экономики предприятия, без выявления недостатков и ошибок нельзя разработать научно-обоснованный план, выбрать оптимальный вариант управленческого решения

3. контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов. Анализ должен проводиться с целью выявления недостатков, ошибок и оперативного воздействия на экономические процессы

4. изучение влияния объективных и субъективных, внутренних и внешних факторов на результаты хозяйственной деятельности предприятия

5. поиск резервов повышения эффективности функционирования предприятия, на основе изучения передового опыта и достижений науки и практики

6. оценка результатов деятельности предприятия на основе достигнутого уровня развития экономики, выполнения планов и динамики показателей, использования имеющихся возможностей и диагностика его положения на рынках продуктов и услуг

7. оценка степени операционных и финансовых рисков и выработка внутренних механизмов управления ими с целью укрепления рыночных позиций предприятия и повышения доходности бизнеса

8. разработка рекомендаций по использованию выявленных резервов.

Экономический анализ как наука представляет собой систему специальных знаний, связанных с исследованием тенденций хозяйственного развития, научным обоснованием планов, управленческих решений, контролем за их выполнением, оценкой достигнутых результатов, поиском, измерением и обоснованием величины хозяйственных резервов повышения эффективности производства и разработкой рекомендаций по их использованию.

4. Задача

На основе данных годовых отчетов провести анализ затрат на производство продукции. Определить структуру затрат. Сделать выводы.

Затраты на производство продукции

| Элементы затрат |

План t0 |

Факт t1 |

+,- |

Структура затрат % |

||

| t0 |

t1 |

+,- |

||||

| Оплата труда |

15112 |

16901 |

1789 |

20,4 |

22,6 |

2,2 |

| Отчисления на социальные нужды |

1815 |

1843 |

28 |

2,5 |

2,5 |

0 |

| Материальные затраты |

48949 |

46951 |

-1998 |

66 |

62,7 |

-3,3 |

| В том числе: |

||||||

| - Сырье и материалы |

7695 |

7914 |

219 |

10,4 |

10,6 |

0,2 |

| - Топливо |

11825 |

10013 |

-1812 |

16 |

13,4 |

-2,6 |

| - Электроэнергия |

2198 |

1343 |

-855 |

3 |

1,8 |

-1,2 |

| Амортизация |

2590 |

4225 |

1635 |

3,5 |

5,6 |

2,1 |

| Прочие затраты |

5630 |

4947 |

-683 |

7,6 |

6,6 |

-1 |

| Полная себестоимость в том числе: - переменные расходы - постоянные расходы |

74096 48949 25147 |

74867 46951 27916 |

100 |

100 |

||

Анализируя данные по затратам на производство продукции, при сравнительно небольшой разнице в полной себестоимости продукции имеем увеличение затрат по оплате труда на 2,2% и увеличение затрат на амортизацию оборудования на 2,1%, однако имеется снижение на материальные затраты на 3,3% за счет экономии с топливом на 2,6% от плановой величины и затратами на электроэнергию на 1,2%.

Изучить методику общей суммы затрат, рассчитать полную себестоимость и структуру себестоимости по исходным данным. Сделать выводы.

Из годовых отчетов выбрать данные для расчета. Провести расчет влияния факторов на себестоимость продукции методом абсолютных разниц, сделать выводы. (таб. 1).

Таблица 1. Исходные данные о производстве зерна в хозяйстве

| показатели |

по плану |

фактически |

Отклонения от плана (+,-) |

| Себестоимость валового сбора зерна: руб. |

12000000 |

9300000 |

-2700000 |

| Валовый сбор, ц |

15000 |

12400 |

-2600 |

| Посевная площадь, га |

600 |

620 |

20 |

| Урожайность с 1га/ц |

25 |

20 |

-5 |

| Себестоимость 1ц-руб |

800 |

750 |

-50 |

Исходя из данных, урожайность с 1га ниже плановой вследствие чего имеем снижение валового сбора на 2600 ц, что влечет за собой снижение фактической себестоимости валового сбора и фактической себестоимости 1ц зерна даже при большей посевной площади.

Расчет влияния факторов на себестоимость сельскохозяйственных культур

одного центнера

| Виды продукции |

Затраты на 1 га руб |

Урожайность, ц |

Себестоимость 1ц, руб |

Отклонение от плана (+,-) |

||||||

| план |

факт |

план |

факт |

план |

факт |

При плановых затратах и факт. урож. |

общее |

В т.ч. за счет |

||

| затрат на 1 га |

урожайности |

|||||||||

| 1 |

2 |

3 |

4 |

5 |

6=2:4 |

7=3:5 |

8=2:5 |

9=7-6 |

10=7-8 |

11=8-6 |

| зерно |

3965 |

5302 |

14,4 |

15,3 |

276,3 |

346,6 |

259,2 |

70,3 |

87,4 |

-17,1 |

Проведя анализ приведенных расчетов определяются два основных фактора, влияющих на себестоимость сельскохозяйственных культур – это затраты на 1 га и урожайность. Себестоимость имеет прямую зависимость от затрат на 1 га, т.е. чем выше затраты тем выше себестоимость (соответственно графы 2-6, 3-7), и обратную зависимость от урожайности, чем выше урожайность при тех же затратах, тем ниже себестоимость (графа 8 – 6 таблицы).

СПИСОК ИСПОЛЬЗОВАВАННОЙ ЛИТЕРАТУРЫ

1. Абрютина М.С. Экономический анализ торговой деятельности. Учебное пособие. - М.: « Дело и сервис», 2000.

2. Анализ хозяйственной деятельности в промышленности под ред. В.И. Стражева. - Мн.: Выш. шк.,1999.

3. Абрютина М.С. Грачев А.В. Анализ финансово-экономической деятельности предприятия. Учебно-практическое пособие. - М.: «Дело и сервис», 1998.

4. Баканов М.И. Шеремет А.Д. Теория экономического анализа. - Н.: Учебник Финансы и статистика, 1997.