| Скачать .docx |

Курсовая работа: Курсовая работа: Методи прийняття рішень у сфері управління нематеріальних активів

Методи прийняття рішень у сфері управління нематеріальних активів

Зміст

Вступ

1. Теоретичні основи управління нематеріальних активів

1.1 Сутність та зміст нематеріальних активів

1.2 Класифікація нематеріальних активів

2. Аналітична частина

2.1 Організаційно-економічна структура підприємств

2.2 Аналіз ефективності управління нематеріальних активів підприємства

3. Методи управління

Висновки

Список літератури

Вступ

Успішне вирішення стратегічного завдання становлення і розвитку ринкових відносин в постсоціалістичних країнах значною мірою базується на перебудові і вдосконаленні форм і методів бухгалтерського обліку й аналізу. Зростаюча інтернаціоналізація господарських зв’язків виробничих суб’єктів, в свою чергу, обумовлює необхідність інтегрування бухгалтерського обліку в систему міжнародної практики обліку і статистики.

Якісно нові вимоги до підвищення ефективності обліку і відображення у звітності фінансових і виробничих активів підприємств визначають всебічне осмислення і введення в практику обліку якісно нового виду активів — нематеріальних активів. Дана категорія певною мірою є новою для господарської практики України, а також маловивченою і не до кінця розробленою. Але, не дивлячись на це, в реальному житті зустрічатися з ними доводиться все частіше: в результаті повсюдного використання комп’ютерних програм, розвитку науки і техніки виникає необхідність у правовому оформленні та бухгалтерському обліку прав на корисні моделі, промислові зразки, знаки для товарів та послуг.

Багато елементів, пов’язаних з обліком НМА недостатньо законодавчо врегульовані, у зв’язку з чим у бухгалтерів-практиків виникає багато питань.

На сьогодні методика і принципи побудови обліку нематеріальних активів є об’єктом пильного вивчення світової економічної науки і практики. Дані питання неодноразово розглядалися на сесії Міжнародної групи експертів ООН з міжнародних стандартів обліку і звітності, і продовжують постійно розроблятися економістами всіх розвинених країн.

Для перехідного етапу розвитку економіки України і практики обліку характерне значне відставання стану обліку нематеріальних активів від потреб господарської практики. Зокрема, діючий в Україні підхід при оцінці або при визначенні даного виду активів не може забезпечити підготовку користувачам об’єктивної інформації.

Розвитку теорії і практики питань бухгалтерського обліку нематеріальних активів присвячені роботи В.Д. Андреєва, А.В. Алексєєвої, В.В. Бабича, М.Т. Білухи, С.Ф. Голова, А.М. Герасимовича, Н.І. Дорош, В.І. Єфіменко, В.П. Завгороднього, В.Г. Лінника, В.В. Сопка, Н.В. Кужельного, Г.Г. Кірейцева, Д.Р. Кетлетта, Г.І. Олеховича, В.Г. Швеця, Л.С. Шатковської, В.Ф. Палія, О.А. Петрик, С. Яремчука, й інших.

У той же час, глибокі і всебічні теоретичні дослідження в даній галузі з комплексним аналізом як вітчизняної, так і міжнародної облікової практики досить рідкісні, а іноді, і зовсім відсутні. У більшості робіт в неповній мірі дається критичний аналіз існуючих теоретико-методологічних основ і практичної багатоаспектності обліку даного виду активів, недостатня увага приділяється питанням вдосконалення методології та практики бухгалтерського обліку нематеріальних активів. Вищенаведене зумовило вибір теми курсової роботи і її основні напрямки.

Дана робота присвячена дослідженню теоретичних питань управління обліку нематеріальних активів та аналізу діяльності підприємств.

У якості об’єкта дослідження обрано підприємство ПП „Кімс” м. Одеси.

В рамках даної теми буде розглянуто:

– економічну характеристику категорії „ нематеріальні активи ”, а також загальні принципи їх управління на підприємстві;

– види нематеріальних активів згідно з класифікацією, поданою в Інструкції про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій;

– аналіз складу, структури та стану нематеріальних активів на підприємстві, оцінка впливу їх на результати діяльності підприємства.

Метою даного дослідження є систематизація, поглиблення теоретичних знань стосовно управління нематеріальних активів, набуття і розвиток навичок самостійного аналізу та узагальнення цифрового матеріалу, обгрунтування по удосконаленню практики обліково-аналітичної роботи в інтересах досягнення позитивних фінансових результатів діяльності фізичних і юридичних осіб.

Робота складається із вступу, трьох розділів, висновків, списку використаної літератури.

1. Теоретичні основи управління нематеріальних активів

1.1 Сутність та зміст нематеріальних активів

На сьогоднішній день в економічній нормативній літературі можна знайти біля десятка різноманітних визначень поняття “нематеріальні активи”, що відрізняються одне від одного не тільки своїми обсягами і ступенем деталізації, але якоюсь мірою не збігаються і за змістом як з економічної, так і з правової точки зору. Приведемо деякі з них:

1. Нематеріальні активи - об'єкти інтелектуальної, у тому числі промислової, власності, а також інші аналогічні права, визнані в порядку, встановленому відповідним законодавством, об'єктом права власності платника податків [2].

2. Під нематеріальними активами розуміються довгострокові вкладення в придбання об'єктів промислової й інтелектуальної власності, права оренди будівель (споруд, помешкань) або користування ними, права власності на квартири, а також інші аналогічні майнові права, що є об'єктом права власності конкретного підприємства і приносять прибуток [6].

3. Нематеріальні активи - об'єкти права інтелектуальної власності, інші об'єкти права власності і користування [24].

4. В складі нематеріальних активів відбиваються придбані підприємством, установою права користування землею, водою, іншими природними ресурсами, промисловими зразками, товарними знаками, об'єктами промислової та інтелектуальної власності, а також інші аналогічні майнові права [22].

Неважко зауважити, що усі з вищенаведених визначень мають серйозні хиби, але, загалом, сумарно можуть дати деяке цілком прийнятне “усереднене” тлумачення сутності нематеріальних активів. Так, наприклад, визначення 2 і 4 обмежують склад нематеріальних активів тільки придбанням, забуваючи про можливість одержувати такі об'єкти, як вклад у статутний фонд, і створювати їх “господарським способом”; друге визначення ставить до того ж іще одну немаловажну умову: “...приносять прибуток ”.

Незрозумілим залишається і самий термін “ промислова власність ”. Такий вид власності не передбачений ні Цивільним кодексом України, ні Законом України “Про власність” [1]. В останньому згадуються тільки промислові зразки як різновид інтелектуальної власності: “Об'єктами права інтелектуальної власності є твори науки, літератури і мистецтва, відкриття, винаходи, промислові зразки, раціоналізаторські пропозиції, результати науково-дослідних робіт і інші результати інтелектуальної праці” (ст.41).

Хибою третього визначення є занадто “широке” трактування: “...інші об'єкти права власності і користування”, а визначення 1, навпроти, “страждає” зайвою лаконічністю, тому що в “інші аналогічні права” явно не вписуються торгові патенти, ліцензії та інші акти дозвільного характеру, що не є об'єктами інтелектуальної власності.

Деяке удосконалення одержало визначення нематеріальних активів у новій редакції Закону України “Про оподатковування прибутку підприємств”, в якому промислова власність розглядається вже як різновид інтелектуальної, що, безумовно, більш логічно, ніж їх “рівноправність” у старій редакції Закону. Найбільш коректним було б визначення, у якому нематеріальні активи ототожнювалися б не з “вартістю”, “вкладеннями” або “вартістю прав”, а з об'єктом права власності.

Положення (стандарт) бухгалтерського обліку № 8 “Нематеріальні активи” [21] дає таке визначення нематеріальних активів: нематеріальний актив - немонетарний актив, який не має матеріальної форми, може бути ідентифікований та утримується підприємством з метою використання протягом періоду більше одного року (або одного операційного циклу, якщо він перевищує один рік) для виробництва, торгівлі, в адміністративних цілях чи надання в оренду іншим особам.

Отже, з погляду автора, нематеріальні активи - це об'єкти права інтелектуальної і промислової власності, та права користування будівлями, спорудами, помешканнями, природними ресурсами, іншими майновими правами, а також немайновими правами, пов'язаними із дозвільною системою, з правом на використання економічних, організаційних і інших переваг.

Не зараховуються до складу нематеріальних активів вкладення в придбання об'єктів промислової та інтелектуальної власності, майнових прав, програмних продуктів з метою подальшого їх продажу.

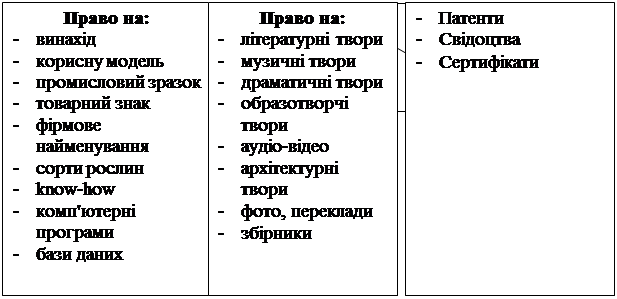

Приєднання України до Всесвітньої організації інтелектуальної власності привело до ринкового з’єднання двох самостійних систем промислової власності та авторських прав в одну систему інтелектуальної власності (рис. 1.1). В умовах переходу України до ринкових відносин проблема інтелектуальної власності, розвитку інтелектуально-інформаційного ринку викликає величезний інтерес. Він обумовлений у першу чергу тим, що продукт інтелектуальної праці повинен приносити великий прибуток. Інтелектуальна власність необхідна для України, оскільки рівень розвитку інтелектуальної власності і її реалізації визначає перехід до якісно нового типу економічного розвитку.

Незважаючи на солідні досягнення інтелектуальної праці в цілому, на творчу діяльність багатомільйонної інтелігенції, наявність значного арсеналу інтелектуальних продуктів і інтелектуального потенціалу, на Україні спостерігається інтелектуальна криза. В її основі - антагонізми суспільства і протиріччя між світовим рівнем суспільного поділу інтелектуальної праці і низьким рівнем його виконання, масовим виробництвом інтелектуальної продукції і обмеженим попитом на неї, командним управлінням і необхідністю інтелектуалізації сучасної державної політики.

|

|

Актуальним в сучасних умовах є залучення потенційних інвесторів у розвиток інтелектуальної сфери економіки. Як відомо, інвестор “купує” інтелектуальні товари і послуги з метою їхнього подальшого використання в інвестиційній (підприємницької) діяльності й у надії одержувати в майбутньому прибуток. Тому вкладення коштів в інтелектуальну власність (придбання інтелектуальних товарів і послуг) є інтелектуальна інвестиція.

Фінансування інтелектуальних інвестицій відбувається за рахунок трьох джерел: бюджетних асигнувань і коштів державних підприємств; приватного-виробничого капіталу; спонсорських коштів, добродійних субсидій фірм або приватних осіб. Таким чином, головні суб'єкти підприємницької діяльності, що здійснюють інтелектуальні інвестиції, - держава і приватний капітал.

Сьогодні значна частина інтелектуальних інвестицій відбувається державою за рахунок бюджетних асигнувань із метою підвищення інтелектуального потенціалу суспільства. Ця тенденція характерна для всього цивілізованого світу. Так, в останні роки частина витрат на НДКР у валовому національному продукті досягла в США 2,7 %, у Японії - 2,5%, Франції - 2,1%, а частина державних витрат по цих проектах склала, відповідно 40%, 19%, 55%. Державне регулювання в значній мірі направляється на підготовку спеціалістів, розвиток освіти, охорони здоров’я, інформатики, охорону навколишнього середовища. Таким чином, державні інвестиції спрямовані безпосередньо або опосередковано, активно стимулюючи пропозиції інтелектуальної продукції і попит на неї [30].

Наша держава стоїть осторонь від цих процесів - відбувається скорочення бюджетних витрат на науку й освіту. Якщо в розвинутих країнах на науку витрачається від двох і більше відсотків ВНП, то в Україні менше 1%. В Україні показник витрат із розрахунку на одного вченого вдвічі менше порівняно з країнами, що розвиваються. При цьому варто зазначити, що навіть заплановані кошти виділяються далеко не повною мірою.

Зниження частини витрат на розвиток інтелектуальної праці серед витрат державного бюджету призводить до зменшення науково-технічного потенціалу країни, без чого не може бути соціально-економічного прогресу. Вважаємо, що лінію на скорочення бюджетних витрат на науку та освіту з метою економії державних коштів і подолання бюджетного дефіциту в тій же (і навіть в більшій) пропорції, що й іншим галузям, не можна назвати обгрунтованою. Тим більше, що недержавні комерційні структури, як правило, стоять осторонь від фінансування науково-технічних розробок, зокрема фундаментального характеру. Значне зниження мотивів, що спонукають до фінансування в сферу інтелектуальної праці, призводить до розвитку в ній негативних процесів.

З розвитком ринкових реформ однією з умов подолання негативних процесів, що склалися із залученням інтелектуальних інвестицій, є широке використання внутрішніх резервів і потенційних можливостей інтелектуальної сфери. Умови для цього є. Прогнози свідчать про достатньо великі можливості майбутнього ринку науково-технічної продукції в Україні.

Державні підприємства і організації, що проводять інтелектуальні розробки, повинні самі відшукувати певну частину коштів через комерціалізацію своєї діяльності. Не останнє місце в інвестуванні інтелектуальної діяльності займає і приватний підприємницький капітал. Але на відміну від державного інвестування, що базується на госпрозрахункових принципах (якщо немає, то повинно), приватний капітал орієнтується на виробництво таких товарів і послуг, що у максимальний термін дають прибуток із відсотками, не нижче від середнього в промисловості. Найбільш широко поширені на сьогодні в Україні приватні інтелектуальні інвестиції відбуваються у видавництві наукової, науково-методичної, довідкової літератури, науково-дослідних праць, науково-популярних і художніх творів.

Негативні процеси обумовлені не тільки складними зовнішніми чинниками, кризовим економічним положенням. Існують проблеми, безпосередньо пов'язані із внутрішньою сутністю інноваційних процесів, а саме з поняттям інноваційного ризику. Він виступає одним із визначальних чинників у сфері інтелектуальної праці. По-перше, це ризик самого винахідника, що стосується продажу і подальшого впровадження його винаходу, по-друге, це ризик підприємця, що впроваджує науково-технічну розробку у виробництво. Цей вид ризику пов'язаний із проблемами виробничого використання науково-дослідної продукції - загрозою зменшення прибутковості, скорочення збуту й обсягу продажів.

Інноваційна галузь виступає сферою підприємництва зі значним рівнем ризику. Гарантування мінімально припустимого ступеня безпеки винаходу необхідно для зменшення непевності, що стосується майбутніх прибутків. Для цього необхідні як державні, так і недержавні кошти. У зв'язку з цим важливе значення набуває розвиток страхового захисту інтелектуальної власності.

Як правило, інноваційний ризик - найвищий у сфері використання інформаційної власності (програмне забезпечення, бази даних у тому числі ). Надія на сприятливий результат повинна бути підкріплена матеріально. Тільки в такий спосіб можна зрівноважити зазначені види ризику. Вважається, що для стимулювання оновлення виробництва є сенс розширювати права виробника, що використовує інтелектуальну власність (нововведення) на практиці. Разом із цим необхідно усе зробити для того, щоб зменшити витрати власника інтелектуальної власності, якщо він згодний на певні переваги виробника при використанні його продукту інтелектуальної власності. Посиленню стимулів до впровадження науково-технічної продукції у виробництво і збільшенню ємності ринку інтелектуальної праці буде сприяти також продаж цієї продукції виробникам на умовах процентного кредиту.

Прийнятий у грудні 1993 року Верховної Радою України Закон “Про охорону авторських прав на винаходи і корисні моделі”[4] не вносить, на нашу думку, принципових змін в механізм впровадження досягнень науки і техніки у виробництво. У законі закріплені права винахідників і юридично оформлені їхні відношення з роботодавцями. Проте в ньому, по суті, не розроблений належний механізм стимулювання суб'єктів ринку науково-технічної продукції - винахідників і виробників, що стосується використання винаходів (корисних моделей). Підсилити зацікавленість власників патентів у впровадженні інтелектуальної власності могло б подальше зменшення рівня річного збору (у законі ця пільга передбачена в розмірі 50% його річного розміру) за підтримкою значимості патенту при умовах надання дозволу на використання запатентованого винаходу. На наш погляд, необхідно також збільшити (як мінімум на 10% щорічно) річний збір за той патент, що довгий час не використовується.

Одночасно доцільно піти на істотне зменшення річних зборів на патенти тих винахідників, що надають пільгові права на використання запатентованих винаходів вітчизняним виробникам. Це важливо з погляду визначальної ролі нових передових технологій і матеріалів у сучасному виробництві. Щоб прилучити вітчизняних виробників використовувати вітчизняну інтелектуальну власність, необхідно і далі йти на зменшення податків на їхні доходи (прибуток), віддаючи перевагу тим, хто використовує найновіші і найефективніші запатентовані винаходи.

У цих умовах важливе місце приділяється ринковим посередникам. Посередницькі функції на ринку інтелектуальних товарів і послуг здійснюють науково-консультаційні центри, що мають бази даних про новітні винаходи, промислові зразки, науково-технічні розробки, захищені патентами і ліцензіями, інформаційні банки про інші товари і послуги.

На жаль, наші підприємці неохоче фінансують інтелектуальну діяльність, що обумовлено нестабільністю в державі, великим інноваційним ризиком, відсутністю мотивацій для здійснення цієї діяльності. Сьогодні головне завдання - ефективно запустити механізм інвестування з метою залучення як можна більшої кількості суб'єктів, спроможних фінансувати об'єкти інтелектуальної власності. Проблема мобілізації недержавних ресурсів для інтелектуальних інвестицій в умовах дефіциту вільних державних коштів - одна з найважливіших проблем перехідного періоду економіки України.

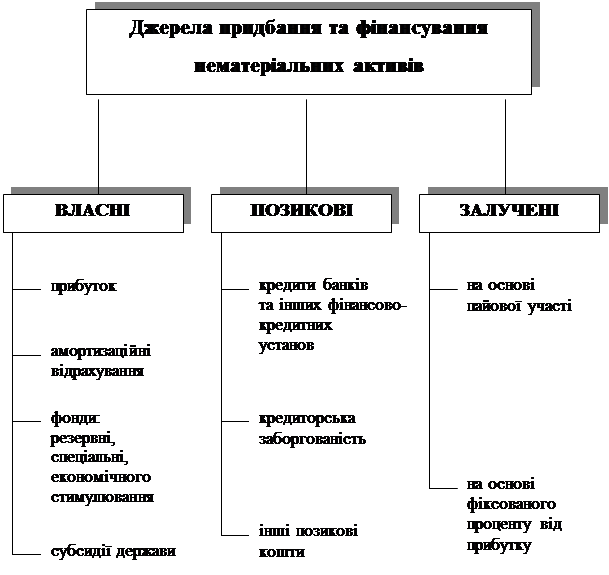

Класифікація джерел придбання і фінансування нематеріальних активів показана у вигляді схеми на рисунку 1.2. Як видно з рисунку, вони можуть бути власними, позичковими та залученими.

1.2 Класифікація нематеріальних активів

Нематеріальні активи дуже неоднорідні за своїм складом, за характером використання або експлуатації в процесі виробництва, за ступенем впливу на фінансовий стан і результати господарської діяльності. У процесі більш детального аналізу нематеріальні активи можна згрупувати виходячи з приведених нижче ознак [8].

За термінами корисного використання:

-функціонуючі (працюючі) нематеріальні активи - це об'єкти нематеріальних активів, використання яких приносить підприємству прибуток у теперішній період;

-нефункціонуючі (непрацюючі) нематеріальні активи - це об'єкти нематеріальних активів, що не використовуються за якимись причинами, але можуть використовуватися в майбутньому.

За оборотністю (тривалістю використання):

-поточні - це об'єкти нематеріальних активів, що використовуються в діяльності підприємства не більше року, тому що швидко втрачають свою споживчу вартість. Вони включаються в поточні витрати підприємства;

-довгострокові - це об'єкти нематеріальних активів, що використовуються в діяльності підприємства більше року. Їхня вартість переноситься на вартість виробленого з їхньою допомогою продукту частково (амортизується).

Рис.1.2 Джерела придбання та фінансування нематеріальних активів

За ступенем відчуженості:

-відчужувані - мають спроможність цілком передаватися при їхньому продажі, передачі, оренді;

-невідчужувані - залишаються у власності власника при частковій передачі прав на їхнє використання.

За ступенем впливу на фінансові результати підприємства:

-об'єкти нематеріальних активів, спроможні приносити прибуток прямо, за рахунок впровадження їх в експлуатацію;

-об'єкти нематеріальних активів, що опосередковано впливають на фінансові результати.

За ступенем правової захищеності:

-нематеріальні активи, що захищаються охоронними документами (авторськими правами);

-нематеріальні активи, що не захищаються охоронними документами (авторськими правами).

За ступенем вкладення індивідуальної праці працівниками даного підприємства:

-власні - тобто об'єкти нематеріальних активів, розроблені особисто працівниками або фундаторами підприємства;

-пайові - тобто об'єкти нематеріальних активів, розроблені разом з іншими фізичними або юридичними особами на пайових умовах;

-придбані зі сторони - тобто об'єкти нематеріальних активів, отримані від інших фізичних або юридичних осіб за плату або безоплатно.

Для успішного введення нематеріальних активів в економічний оборот підприємств будь-який учасник цієї дії зобов'язаний розбиратися в класифікації і сутнісних характеристиках кожного об'єкта нематеріальних активів, їхніх особливих властивостях, а також в супутних їм патентно- правових документах.

Всі види нематеріальних активів умовно розділяють на п’ять груп:

1. об'єкти права інтелектуальної власності - до них відносять: право власності на винахід, на корисну модель, на промисловий зразок, на сорт рослин, а також: право власності на фірмове найменування, право власності на програмне забезпечення і бази даних для ЕОМ, на науково-технічну інформацію; засвідчуються патентом;

2. об'єкти права користування ресурсами природного середовища: право користування надрами, земельною ділянкою, право на користування геологічною і іншою інформацією про стан і можливість господарського використання елементів природного середовища, право на використання водних, біологічних і інших ресурсів, котре якимось чином впливає на рівень екологічної безпеки життєдіяльності підприємства, регіону і т.д.;

3. право на здійснення різноманітних видів діяльності - засвідчується ліцензією або патентом;

4. гудвілл - вартість репутації фірми. Вартість цього виду нематеріальних активів визначається як різниця між балансовою вартістю активів підприємства і його ринковою вартістю як цілісного майнового комплексу, що визначається на основі управлінських якостей, технологій і т.п. До цієї групи відносять і ноу-хау - придбані підприємством технології, що приносять вигоду в процесі господарської діяльності;

5. право власності на майно: квартири, телефони і т.д., право на місце на товарній або фондовій біржі.

Об'єктом нематеріальних активів може розглядатися і така категорія, як організаційні витрати, що являють собою сукупність витрат, понесених підприємством (акціонерним, спільним) у зв'язку із його створенням. Серед них - витрати, пов'язані з розробкою установчих документів і техніко-економічних обгрунтувань, плати за консультації в спеціалізованих організаціях, реєстраційні збори, рекламні витрати. В якості нематеріальних активів названі витрати приймаються підприємством на облік тільки в тому випадку, коли установчі документи розглядають їх частиною вкладу в статутний фонд.

Якщо за домовленістю між учасниками якісь витрати, пов'язані зі створенням підприємства, повинні бути покриті самими учасниками (без наступної капіталізації), то ці витрати не включаються до складу нематеріальних активів. Не підлягають віднесенню до організаційних також і різного роду операційні втрати, понесені в початковий період діяльності підприємства. Будь-які з названих вище витрат повинні в обов'язковому порядку підтверджуватися відповідними виправдувальними документами. Не можуть бути визнані нематеріальними активами інтелектуальні і ділові якості громадянина, його кваліфікація і спроможність до праці, оскільки вони не можуть бути відчужені від громадянина і передані іншим особам.

Розглянемо коротко основні характеристики об’єктів нематеріальних активів.

Авторські свідоцтва. Це правові документи по винаходах. Видача авторських свідоцтв була передбачена законодавством ряду країн в системі Ради Економічної Взаємодопомоги.. Вимоги до винаходу у разі отримання на нього авторського свідоцтва були ті ж, що і при отриманні патенту. Різниця полягала в тому, що винахід, захищений патентом, міг використовуватися тільки власником патента, а у разі захисту його авторським свідоцтвом винятковим правом на його використання володіла держава. В даний час в державах, які утворилися на території колишнього СРСР, відповідно до нового законодавства винаходи охороняються тільки на основі патентів.

Авторське право. Розповсюджується на твори науки, літератури, мистецтва, які є результатом творчої діяльності, незалежно від призначення і достоїнства твору, а також способу його вираження.

Авторське право означає право на даний твір, на виготовлення і поширення його або самим автором, або з дозволу останнього, а також право автора класти край будь-яким спотворенням свого твору і отримувати протягом всього життя і 50 (п'ятдесяти) років після смерті дохід, який приносить його твір.

База даних - об'єктивна форма подання і організації сукупності даних, систематизованих таким чином, щоб ці дані могли бути оброблені за допомогою ЕОМ.

Ділова репутація фірми («гудвілл») - вартісна категорія, що є різницею між вартістю фірми як єдиного цілісного майново-фінансового комплексу і вартістю всіх її активів. Фактична величина «гудвілл» є порівняння ринкової вартості матеріальних і нематеріальних активів з контрактною ціною на підприємство. Якщо контрактна ціна перевищує ринкову вартість всіх активів, виникає «гудвілл позитивний». І навпаки, якщо контрактна ціна нижче ринкової вартості всіх активів, виникає «гудвілл негативний».

Витрати НДДКР - витрати, пов'язані з процесом підготовки і проведення наукових аналізів, дослідження, експериментів, продиктованих потребами фундаментальних, прикладних і галузевих наук.

Витрати на послуги непромислового характеру, що надаються сторонніми організаціями. До них відносяться консультаційні послуги з правових, фінансових і маркетингових проблем, включаючі питання:

· купівлі-продажу товарів, ведення бізнесу, комерційної інформації;

· фінансового планування і контролю, калькуляції собівартості продукції, питання ціноутворення. експертної оцінки по інвестуванню коштів, по прогнозах руху ліквідності, управлінні поточними активами;

· стратегії бізнесу (дослідження інвестиційних проектів, технологічних рішень, об'єми інвестицій, витрати в процесі виробництва і реалізації товару, очікуваний прибуток, реорганізація структури компанії, акціонування і т.п.);

· ведення обліку і складання звітності на підприємстві, порядку виконання фінансових зобов'язань, аналізу фінансового планування і т.п.;

· складання бізнес-планів, надання комерційної інформації, складання прогнозів на базі економічних моделей оцінки можливих ризиків і інше.

Винахід - нове і володіюче істотними відмінностями технічне рішення задачі, що дає позитивний ефект. Охороняється законом, якщо має винахідницький рівень, застосовується в різних галузях промисловості народного господарства.

Ліцензія - правовий документ, що дає:

1) дозвіл на використання іншими фізичними або юридичними особами винаходів, технологій, технічних знань, виробничого досвіду і т.д.

2) дозвіл, що видається державними органами на здійснення якої-небудь господарської діяльності.

Наукове відкриття - визнання явищ, властивостей або законів матеріального світу, які досі не були пізнані і не допускали перевірки.

«Ноу-хау» - повністю або частково конфіденційні знання технічного, організаційно-адміністративного, фінансового, економічного, управлінського характеру, які не є загальновідомими. У основу виділення і виявлення «ноу-хау» встановлені критерії ХХII сесії Європейської економічної комісії (Женева, 1969 р.):

· конфіденційний характер;

· науково-технічні знання і досвід;

· цінність;

· можливість практичного застосування;

· правова захищеність на національному і міжнародному рівні.

Організаційні витрати, виникаючі при утворенні підприємства (СП і АТ), тобто витрати, пов'язані з розробкою засновницьких документів підприємства і техніко-економічних обгрунтувань, витрати на підготовку кадрів і інші (при внесенні їх в статутний фонд підприємства).

Патент - юридично закріплені виняткові права користування, виробництва і продажу продукції на період, передбачений законодавством.

Корисна модель - (винахід в області механіки) описується як пристрій.

Програма для ЕОМ - об'єктивна форма надання сукупності даних і команд, призначених для функціонування ЕОМ і інших комп'ютерних пристроїв з метою отримання певного результату (включаючи підготовлені матеріали, отримані в ході розробки програми для ЕОМ і аудіовізуальні зображення, що породжуються нею ).

Право користування природними ресурсами включає в себе право користування землею, водними і лісовими ресурсами, надрами і т.д.

Право користування майном включає право користування· матеріальним майном: рухомим і нерухомим; · нематеріальним майном.

Промисловий зразок - художнє або художньо-конструкторське рішення, що визначає зовнішній вигляд продукції або послуги.

Раціоналізаторська пропозиція - технічне рішення, що є новим і корисним і передбачає зміну конструкції виробів, технології виробництва або зміну складу матеріалу. До раціоналізаторських пропозицій відносяться:

· проекти (креслення або технічні проекти);

· конструкції;

· технологічні процеси.

Суміжні права - це права виконавців. Суб'єктами суміжних прав можуть виступати: виконавці творів; виготівники копій, фонограм; організації ефірного і кабельного віщання.

Сорт рослин - група рослин, яка незалежно від патентоздатності визначається ознаками, що характеризують даний генотип (або комбінацію генотипів), і відрізняється від інших груп рослин хоч би однією ознакою.

Товарний знак - це елемент, сприяючий відмінності товарів і послуг одних юридичних осіб або громадян від однорідних товарів і послуг інших юридичних осіб або громадян.

Топологія інтегральних мікросхем (ІМС) - зафіксоване на матеріальному носії просторово-геометричне розташування сукупності елементів інтегральної мікросхеми і зв'язків між ними. Призначена для виконання функцій електронної мікросхеми.

Вказівки на джерело походження товару або послуги - один з різновидів комерційних позначень. Являє собою яке-небудь найменування, вираження або знак, яке показує, звідки поступив даний продукт або послуга: країна, регіон, конкретне місце.

Фірмові найменування характеризують репутацію і становище підприємства загалом. Служать для його розпізнавання і виділення з числа інших, а також є корисним джерелом інформації для споживачів.

Франчайзинг - взаємовигідна угода, по якій велика «батьківська» фірма або підприємство надають право малій фірмі (приватній або державній) реалізовувати свою продукцію і вести свою справу під маркою (торговим знаком) «батьківської» фірми протягом певного терміну в спеціально вказаному місці з правом вибору ринку збуту. За цю можливість мала фірма сплачує вступний внесок і відраховує певний процент з обороту на користь «батьківської» фірми.

Проблема комерційного використання результатів діяльності об'єктів нематеріальних активів в сучасній практиці є комплексною та багатогранною, вона включає в себе правові, технологічні, економічні, виробничі, соціальні і психологічні питання. Найбільш істотні розбіжності викликає наступне питання: чи є нематеріальні (невідчутні) засоби активами і чи можуть вони взагалі включатися в баланс підприємства. Потрібно відмітити, що єдиної думки у вчених-економістів в даний час немає.

Доводи на користь того, що невідчутні засоби є активами полягають в тому, що ці засоби являють собою майбутні економічні вигоди, за які була виплачена компенсація. Однак противники включення цих засобів в бухгалтерську звітність як активи мотивують свою позицію тим, що майбутні економічні вигоди, пов'язані з нематеріальними активами, за винятком окремих випадків, неможливо визначити з достатньою мірою достовірності, і, крім того, ці об'єкти не відповідають, як правило, критерію відчудження (наприклад, ділова репутація фірми не може бути реалізована окремо від фірми, торгові знаки невіддільні від ділової репутації фірми).

Однак потрібно відмітити, що це не зовсім так. Деякі нематеріальні активи цілком відчужувані. Це відноситься, наприклад, до таких активів; витрат на НДДКР в тих випадках, коли ці дослідження повинні привести до створення таких активів як товарні марки, торгові знаки, патенти і інші активи, які є віддільними від компанії загалом; витрат на програмне забезпечення в тих випадках, коли виявлені його технічна здійсненність і комерційна ефективність, і коли воно розроблене самою компанією.

Тому, визнаючи нематеріальні активи активами, виникає нелегке завдання - дати по можливості найбільш узагальнюючі рекомендації за вартісною оцінкою нематеріальних активів, які самі по собі вельми значно відрізняються один від одного. Звичайно можна виділити найбільш загальні чинники, загальні критерії ефективності і деякі інші найбільш характерні моменти. У такому плані і розроблялися раніше окремі методики по галузях, які використовувалися в практиці тієї або іншої галузі.

Серед діючих самодіяльних оцінювачів сьогодні використовуються численні помилкові варіанти методики оцінки вартості нематеріальних активів і інших не завжди коректних методик.

Відмітимо найбільш характерні випадки, коли виникає потреба в оцінці нематеріальних активів підприємства, а також всього майна підприємства:

Купівля-продаж акцій підприємства на ринку цінних паперів. Купівля підприємства, що знаходиться в акціонерній власності, є купівлею всіх акцій, емітованих даним підприємством. Щоб тримати підприємство під контролем, можна не скуповувати всі його акції, а купити тільки контрольний пакет акцій. Але незалежно від того, чи купується контрольний або неконтрольний пакет акцій, інвестор тоді упевнений в своєму рішенні, коли знає вартість підприємства і частку цієї вартості, що доводиться на контрольний пакет акцій.

Купівля-продаж частки (внеску) в статутному капіталі товариства або товариства з обмеженою відповідальністю. На відміну від попереднього випадку частка оцінюється не числом акцій, а в грошових одиницях.

Продаж підприємства цілком на аукціоні або за конкурсом, здійснюваний при процедурі банкрутства або при приватизації державного підприємства.

Передача всього підприємства в оренду. Оцінка вартості важлива для призначення орендної плати і здійснення подальшого викупу орендарем (якщо це передбачене договором оренди).

Реорганізація (злиття, розділення, поглинання і т.п.) і ліквідація підприємства, що проводяться як за рішенням власників підприємства, так і при рішенні арбітражного суду при банкрутстві підприємства.

Здійснення інвестиційного проекту розвитку підприємства, коли для його обгрунтування необхідно знати початкову вартість майна. Зокрема, така проблема виникає перед інвестором при проведенні санації неспроможного підприємства.

Отримання кредиту під заставу всього майна підприємства (іпотека).

Оцінка вартості фірмового товарного знаку або інших засобів індивідуалізації підприємства і його продукції (послуг) проводиться:

при їх перекупці, придбанні іншою фірмою;

при наданні франшизи новим компаньйонам, коли розширяється ринок збуту і збільшується об'єм продажу;

при визначенні збитку, нанесеного діловій репутації підприємства незаконними діями з боку інших підприємств;

при використанні їх як внесок в статутний капітал товариства, що створюється;

при визначенні вартості нематеріальних активів, гудвілла, для загальної оцінки вартості підприємства.

Таким чином, обгрунтованість і достовірність оцінки вартості нематеріальних активів багато в чому залежить від того, наскільки правильно визначена область використання оцінки: купівля-продаж, отримання кредиту, страхування, оподаткування і т.п. Особливу увага потрібно звертати на спосіб оцінки тих нематеріальних активів., що поступають безвідплатно на баланс підприємства.

Нематеріальні активи мають безпосереднє відношення до процесу виробництва, що ставить їх, на наш погляд, в один ряд з основними фондами, матеріалами, сировиною, паливом, МШП, робочою силою. Як і перераховані елементи, об'єкти нематеріальних активів впливають по суті на конкурентноздатність продукції, робіт і послуг, забезпечуючи споживчі переваги перед аналогами. Об'єкти нематеріальних активів незримо присутні практично на всіх стадіях виробництва продукції, робіт, послуг, починаючи від технологій і закінчуючи аналізом і використанням фінансових результатів. Можна сказати, що об'єкти нематеріальних активів є одним з основних чинників, що визначають кінцевий рівень прибутковості підприємства, а отже - і його ефективність функціонування. Виходячи з усього вищенаведеного, в даний час оцінка об'єктів нематеріальних активів є необхідною.

В сучасних умовах господарювання в Україні ще не розроблені всі необхідні методи і рекомендації, і тому в багатьох випадках використовують досвід розвинутих капіталістичних держав, пристосовуючи наявну інформацію до умов України. Здійснення господарських операцій з об'єктами нематеріальних активів потребує їхньої вартісної оцінки, тому що вона дозволяє зіставити результати інтелектуальної діяльності з іншими результатами діяльності підприємства або з іншими активами.

В залежності від умов застосування об'єкта нематеріальних активів можна виділити такі категорії їхньої вартісної оцінки:

Оціночна вартість.

Балансова (початкова) вартість.

Відновна вартість.

Залишкова вартість.

Оціночна вартість являє собою вартість, що відбиває якісну характеристику об'єкта: його переваги перед аналогічними об'єктами і корисність застосування в конкретних економічних умовах. Оцінку об'єктів промислової власності розглядають із різних точок зору, безпосередньо взаємопогоджених між собою: досягнутого технічного рівня, оновлення виробництва, необхідних капіталовкладень у їхню розробку, придбання і впровадження і з погляду ефективності їх використання. Що стосується об'єктів інтелектуальної власності, то ці складові заміняються таким менше визначеним показником як організаційно-управлінський ефект.

Оціночна вартість встановлюється експертною комісією на підставі розрахунків розміру вартості об'єкта, що подаються спеціалістами. У світовій практиці існують три основних підходи до оцінки вартості об'єктів нематеріальних активів:

- оцінка по сумі витрат на створення розробки, патентування або юридичне оформлення її результатів;

- оцінка по вартості обраного аналога;

- оцінка по ефективності розробки.

Балансова (початкова) вартість - це розмір вартості, по якому об'єкт нематеріальних активів приймається на бухгалтерський облік. Вона може бути менше або дорівнює оціночній вартості об'єкта у випадках, коли на облік приймається об'єкт, створений на підприємстві, або переданий безоплатно, або куплений на аукціоні.

Відновна вартість - це початкова вартість об'єкта з урахуванням індексації.

Залишкова вартість - це початкова (відновна) вартість об'єкта без урахування суми зносу.

Експертна оцінка нематеріальних активів відповідно до Порядку експертної оцінки нематеріальних активів, затвердженому наказом Фонду державного майна України і Державного комітету з питань науки і технологій від 27 липня 1995 року № 969/97 [24], проводиться відносно об'єктів приватизації незалежно від галузі господарства, до якої вони відносяться, у випадку створення на їхній основі акціонерних товариств. Рішення про експертну оцінку нематеріальних активів приймає комісія з приватизації (корпоратизації).

Експертній оцінці відповідно до цього Порядку піддаються нематеріальні активи, не відображені в балансі підприємства. Нематеріальні активи, об'єкти права інтелектуальної власності, піддаються інвентаризації відповідно до пункту 21 Положення про інвентаризацію майна державних підприємств, що приватизуються, а також майна державних підприємств і організацій, що передається в оренду, затвердженого постановою Кабінету Міністрів України від 2 березня 1993 року № 158.

Нематеріальні активи, об'єкти права користування ресурсами природного середовища, економічними й іншими привілеями, а також гудвілл, оцінюються комісією з приватизації (корпоратизації). За рішенням органу приватизації в окремих випадках для експертної оцінки вартості нематеріальних активів, перерахованих вище, можуть залучатися експерти відповідно до Положення про порядок проведення експертної оцінки державного майна України від 2 лютого 1995 року № 100.

Експертна оцінка вартості нематеріальних активів може здійснюватися в такий спосіб:

шляхом визначення сучасної вартості відтворення нематеріальних активів, узятих на облік в результаті проведеної інвентаризації на дату приватизації;

шляхом капіталізації прибутків для визначення сумарної вартості нематеріальних активів, не відображених у бухгалтерському балансі на дату приватизації;

шляхом поєднання цих двох способів.

Експертна оцінка вартості нематеріальних активів, що не відображені в бухгалтерському балансі об'єкта приватизації, здійснюється за формулою:

Сна = Пп Ск - Сб , (1.1)

де: Сна — вартість нематеріальних активів, не відображених у балансі, тис. грн.;

Пп — балансовий прибуток об'єкта приватизації після врахування податку з прибутку, тис. грн.;

Ск — ставка капіталізації;

Сб — вартість цілісного майнового комплексу, що визначається по балансу, складеному на дату приватизації, тис. грн.

Розрахунку підлягає лише позитивне значення Сна .

2. Аналітична частина

2.1 Організаційно-економічна структура підприємства

Основним видом діяльності підприємства «Кімс» є обслуговування клієнтів, основна сфера – надання послуг хімчистки, пачечної а поточного догляду за хутряними речами.

Основні показники техніко-економічного стану ПП «Кімс» представлено в таблиці 2.1.

Таблиця 2.1.

Техніко-економічні показники ПП «Кімс» за 2007-2009 рр.

| Види активів | 2007 р. | 2008 р. | 2009р. | |||

| Тис. грн. | % | Тис. грн. | % | Тис. грн. | % | |

| 1.Нематеріальні активи | 3.7 | 0.040 | 24.5 | 0.300 | 17.4 | 0.203 |

| 2.Незавершене будівництво | 70.6 | 0.7819 | - | - | 10.8 | 0.126 |

| 3.Основні засоби | 6704.6 | 74.258 | 5903.1 | 72.41 | 5144.8 | 60.128 |

| 4.Довгострокові фін. інвестиції | - | - | - | - | - | - |

| 5.Довгострокова ДЗ | 81.0 | 0.897 | 138.9 | 1.703 | - | - |

| 6.Інші необоротні активи | - | - | - | - | - | - |

| 7.Всього необоротних активів | 6859.9 | 75.97 | 6066.5 | 74.413 | 5311.9 | 62.08 |

| 8.Виробничі запаси | 993.6 | 11.00 | 929.5 | 11.40 | 939.2 | 10.97 |

| Поточні біологічні активи | - | - | - | - | - | - |

| Незавершене виробництво | - | - | 26.2 | 0.321 | 102.6 | 1.199 |

| Готова продукція | 202.4 | 2.241 | 183.6 | 2.252 | 183.0 | 2.138 |

| Товари | 143.3 | 1.587 | 80.3 | 0.985 | 151.4 | 17.69 |

| 9.Дебіторська заборгованість | 751.4 | 8.322 | 754.7 | 9.257 | 1332.5 | 15.573 |

| в тому числі: резерв сумнівних боргів | - | - | - | - | - | - |

Дебіторська заборгованість за розрахунками |

- | - | - | - | - | - |

| Інша поточна дебіторська заборгованість | 16.4 | 0.181 | 45.9 | 0.563 | 75.9 | 0.887 |

| 10.Грошові кошти | 61.7 | 0.683 | 63.0 | 0.272 | 31.3 | 0.365 |

| 11.Інші оборотні активи | - | - | - | - | 17.2 | 0.201 |

| 12.Всього оборотних активів | 2168.8 | 24.03 | 2085.5 | 25.587 | 3230.4 | 37.751 |

| 13.Витрати майбутніх періодів | - | - | - | - | 14.0 | 0.163 |

| 14.Валюта балансу | 9028.7 | 100 | 8151.9 | 100 | 8556.3 | 100 |

Аналізуючи дані таблиці складу і структури активів підприємства за 2007 р., 2008р. і 2009р.ми бачимо, що найбільшу питому вагу в структурі не оборотних активів підприємства за 3 роки мають основні засоби: 2007р-74.25%, 2008р. –72.41%, 2009р. –60.128%. А найбільш питому вагу в структурі оборотних активів мають товари: 2007р. –1.587%, 2008р. –0.985%, 2009р. –1.769%.

Підприємство отримує стабільний прибуток від операційної діяльності, в 2007 ПП «Кімс» розпочинало свою діяльність і тому на перших етапах отримало великі видатки на операційну діяльність та відповідно після сплати податків збиток від діяльності. В 2008 році підприємство суттєво наростило обсяги реалізації та зміцнило клієнтську базу, обсяг чистого прибутку склав – 249 тис. грн., а 2009 році криза дісталася і підприємств обслуговування, відбулося зниження чистого прибутку підприємства – сума прибутку склала – 40 тис. грн..

Суттєвим показником роботи підприємства є його ділова активність. Результат розрахунку показників ділової активності представлено в табл. 2.3.

Таблиця 2.3.

Показники ділової активності ПП «Кімс» за 2007-2009рр

| з/п | Показники | 2007 р. | 2008 р. | 2009 р. | + - |

| I –гр. Показники ефективності використання оборотних А в цілому та необоротних А. | |||||

| 1. | Коефіцієнт оборотності всіх використовуваних А | 4.73 | 2.83 | 2.28 | -2.45 |

| 2. | Коефіцієнт оборотності оборотних А | 9.77 | 4.43 | 6.64 | - |

| 3. | Коефіцієнт оборотності запасів | _ | _ | _ | _ |

| 4. | Коефіцієнт оборотності виробничих запасів | _ | 3962 | _ | _ |

| 5. | Коефіцієнт оборотності ДЗ |

34.62 | 19.42 | 15.10 | -3.13 |

| 6. | Коефіцієнт оборотності грошових А | _ | _ | _ | _ |

| 7. | Період обороту всіх використовуваних днів | 76.10 | 127.20 | 157.89 | 81.79 |

| 8. | Період обороту оборотних А, днів | 36.84 | 81.26 | 54.21 | 17.37 |

| 9. | Період обороту запасів,днів | _ | _ |

_ | _ |

| 10. | Період обороту виробничих запасів | _ | 0.090 | _ | _ |

| 11. | Період обороту ДЗ, днів | 10.39 | 18.53 | 23.84 | 13.45 |

| 12. | Період обороту грошових А | _ | _ | _ | _ |

| II-гр. Показники ефективності використання виробничих необоротних запасів | |||||

| 13. | Коефіцієнт виробничої віддачі основних засобів,рн.. | ||||

| 14. | Коефіцієнт виробничої місткості основних засобів,грн | _ | _ | _ | _ |

Коефіцієнт оборотності активів, показує скільки раз за один операційний цикл обертаються активи. Протягом аналізує мого періоду підприємство знижувало даний показник, це першу чергу пов’язано з нарощенням обсягів активі.

Обсяг оборотних активів суттєво не змінився, також збільшився обсяг реалізації підприємства, все це покращило показник оборотності оборотних активів, даний показник зріс до 6,6. Це стимулювало зниження періоду оборотності.

Загалом узагальнюючи, можна сказати, що підприємство фінансово стабільне, отримує прибуток від операційної діяльності, має сталу високоліквідну структуру балансу та позитивні показники ділової активності.

2.2 Аналіз ефективності управління нематеріальних активів підприємства

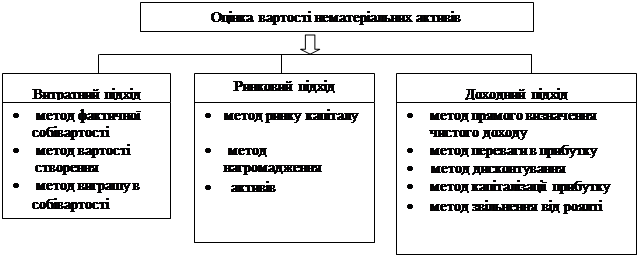

Оцінка вартості нематеріальних активів є дуже складним питанням. Це зумовлюється специфічністю даної категорії, відсутністю стандартів оцінки, недостатньо сформованим активним ринком, наслідком чого є обмеженість інформації для проведення адекватної оцінки. У роботі підкреслено, що надто жорстке регулювання діючим обліковим законодавством вибору підходів до бухгалтерської оцінки вартості нематеріальних активів не сприяє формуванню об'єктивної інформації про цінність активу. Дослідження показало, що невміння обліковими працівниками розрахувати вартість нематеріальних активів спричиняє те, що вони не знаходять відповідного відображення в балансі. Тому вибір і обгрунтування методу оцінки нематеріальних активів з метою бухгалтерського обліку є важливим методологічним питанням. На рис. 2.1 представлено узагальнені методи оцінки вартості нематеріальних активів.

|

Рис. 2.1 Методи оцінки вартості нематеріальних активів

Так, для оцінки нематеріальних активів у межах витратного підходу за певних умов пропонується використовувати метод виграшу в собівартості. Використання методів при ринковому підході можливе лише за умов наявності об’єктів-аналогів. При безоплатному отриманні, внесенні нематеріальних активів до статутного капіталу, для забалансового обліку патентів, ліцензій, свідоцтв можливе використання методів оцінки доходного підходу: капіталізації прибутку і спрощених методів дисконтування. Метод звільнення від роялті може застосовуватись у забалансовому обліку для оцінки вартості ліцензій.

Оцінка ринкової вартості нематеріальних активів аудиторськими фірмами повинна здійснюватися за програмою, яка передбачає послідовні стадії виконання певних робіт (рис. 2.2.).

Рис. 2.2. Послідовність оцінки вартості нематеріальних активів

Для оцінки вартості прав на товарні знаки можливе застосування методу вартості створення. Розрахунок було проведено згідно методичних рекомендацій Держпатенту України з оцінки прав промислової власності. Автором обгрунтовано доцільність включення в алгоритм розрахунку коефіцієнтів значимості та естетичного сприйняття споживачами прав на товарні знаки. Запропоновано обчислювати ринкову вартість прав на товарний знак за нижче наведеною формулою:

, (1)

, (1)

де ![]() ,

, ![]() – витрати на створення (придбання), правову охорону нематераільного активу, рекламу, тис. грн;

– витрати на створення (придбання), правову охорону нематераільного активу, рекламу, тис. грн;

![]() - коефіцієнт дисконтування;

- коефіцієнт дисконтування;

![]() – коефіцієнт придатності;

– коефіцієнт придатності;

![]() – коефіцієнт естетичного сприйняття нематеріального активу;

– коефіцієнт естетичного сприйняття нематеріального активу;

![]() – коефіцієнт значимості нематеріального активу.

– коефіцієнт значимості нематеріального активу.

Розрахунок коефіцієнтів значимості й естетичного сприйняття прав на товарний знак проведено методом експертних оцінок. Оцінка значимості нематеріального активу проведена за сьома характеристиками: лідируюче положення на ринку, довіра споживачів, стабільність ринку, світове розповсюдження, довгостроковість попиту на продукцію, рекламна підтримка, правова захищеність. Значення коефіцієнта в результаті обробки анкет, заповнених експертами, склало 0,57, що свідчить про середню престижність права на товарний знак. Для оцінки коефіцієнта естетичного сприйняття нематеріального активу були обрані такі характеристики: легко запам'ятовується, легко промовляється, коротка назва, оригінальність зображення логотипу. Після ранжування і визначення середньої бальної оцінки одержано значення коефіцієнта 0,56, яке свідчить про недостатнє сприйняття споживачами конкретного товарного знаку. Відповідно розрахунків ринкова вартість прав на товарний знак становить 759,18 тис. грн.

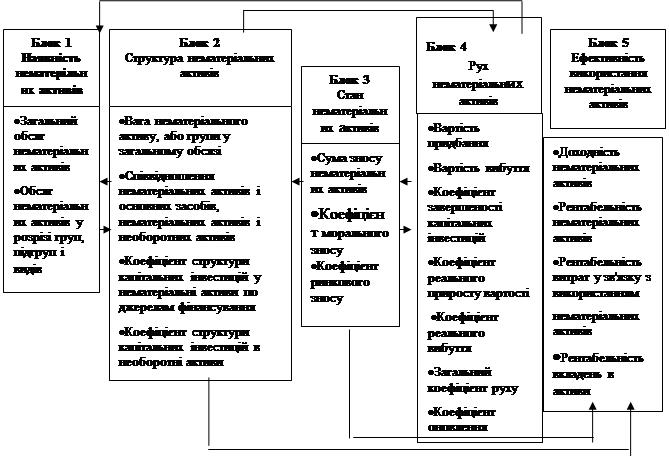

Результати оцінки вартості нематеріальних активів можуть використовуватись при наданні аудиторських послуг з аналізу використання вище зазначених активів. Враховуючи складність і різноманітність нематеріальних активів, доцільно в аналізі їх наявності і ефективності використання застосовувати систему взаємопов¢язаних показників, представлену на рис. 2.3

Рис. 2.3. Система взаємопов'язаних показників аналізу нематеріальних активів

Проведене в роботі дослідження нематеріальних активів ПП “Кімс” показало, що найбільшу вагу в нематеріальних активах цього підприємства мають права на товарні знаки (52,3 %), доля авторських прав складає 21,4 %. Ступінь зношеності нематеріальних активів згідно даних обліку - 35,07 %.

Таблиця 2.4

Показники оновлення матеріальних активів на ПП «Кімс»

| Показник | 2007 | 2008 | 2009 | Абсол. відхилення | Темп приросту, % | ||

| 2008-2007 | 2009-2008 | 2008-2007 | 2009-2008 | ||||

| Поточна ринкова вартість нематеріальних активів (), тис. грн | 3,7 | 24,5 | 17,4 | 20,8 | -7,1 | 562% | -29% |

| Первісна вартість нематеріальних активів (), тис. грн | 5,6 | 26,8 | 26,8 | 21,2 | 0 | 379% | 0% |

| Коефіцієнт придатності | 0,660714 | 0,914179 | 0,649254 | 0,253465 | -0,26493 | 38% | -29% |

| Коефіцієнт зносу | 0,339286 | 0,085821 | 0,350746 | -0,25346 | 0,264925 | -75% | 309% |

| Коефіцієнт оновлення | 0 | 31,48108 | 0 | 31,48108 | |||

Виходячи з проведених коригувань, визначено, що цей показник складає 47,6 %. Установлено, що дані балансу на 2007-2008 роки не відображають рух нематеріальних активів. Фактично підприємство проводило активну інвестиційну політику протягом останніх років. Коефіцієнт придбання і оновлення нематеріальних активів складає у 2008 року 31,48. Результати розрахунку показників використання нематеріальних активів наведено в табл. 2. 5

Таблиця 2.5.

Показники використання нематеріальних активів ПП “Кімс” у 2007-2008 роках

| Показники | 2007 | 2008 | 2009 | Абсолютний приріст (+,-) |

| Поточна ринкова вартість нематеріальних активів (), тис. грн | 3,70 | 24,50 | 17,40 | 13,70 |

| Чистий дохід від реалізації продукції (), тис. грн | 5079,00 | 3962,00 | 3368,00 | -1711,00 |

| Прибуток від основної діяльності (), тис. грн | -13,00 | 249,00 | 40,00 | 53,00 |

| Поточна ринкова вартість активної частини нематеріальних активів (, тис. грн | 3,70 | 21,50 | 14,60 | 10,90 |

| Дохідність активної частини нематеріальних активів, коеф. | 1372,70 | 184,28 | 230,68 | -1142,02 |

| Рентабельність нематеріальних активів (), % | -351% | 1016% | 230% | 581% |

| Рентабельність активної частини нематеріальних активів, % | -3,51 | 11,58 | 2,74 | 6,25 |

Дані табл.2.4 свідчать, що дохідність нематеріальних активів, у тому числі їх активної частини, зросла у 2008 році. Рентабельність нематеріальних активів зменшилася, що може свідчити про недостатню увагу керівництва питанням управління даним видом активів. У роботі запропонована модель, яка дозволяє виявити чинники, що впливають на ефективність використання нематеріальних активів:

| (2) |

Використовуючи прийом абсолютних різниць, встановлено, що незначне зниження питомої ваги активної частини нематеріальних активів (![]() ) привело до зниження рентабельності нематеріальних активів на 0,10 %. Значне зниження рентабельності продукції (

) привело до зниження рентабельності нематеріальних активів на 0,10 %. Значне зниження рентабельності продукції (![]() ) зменшило рентабельність нематеріальних активів на 786 %. Причиною такої ситуації стало збільшення витрат підприємства, пов'язаних з виробничою діяльністю, а не з використанням вище зазначених ресурсів. Це підтверджується підвищенням доходності нематеріальних активів (

) зменшило рентабельність нематеріальних активів на 786 %. Причиною такої ситуації стало збільшення витрат підприємства, пов'язаних з виробничою діяльністю, а не з використанням вище зазначених ресурсів. Це підтверджується підвищенням доходності нематеріальних активів (![]() ) на 25,18 %.

) на 25,18 %.

Отже, застосування системи взаємопов'язаних показників та методів факторного аналізу для дослідження нематеріальних активів дозволить визначити місце (значення) даних ресурсів у формуванні результатів діяльності підприємств.

3. Методи управління

Дослідженнями встановлено, що особливості управління нематеріальних активів визначаються специфікою їх об’єкта, зумовленою відсутністю нематеріальної форми.

Особливістю управління нематеріальних активів є перевірка об’єктів і аналіз прав, що з них випливають. Це зумовлює потребу у дослідженні юридичної форми документів, що може бути здійсненим за умови залучення до аудиту консультантів і експертів (патентних повірених), які спеціалізуються з цих питань.

Метою оцінки та контролю НМА як основного підґрунтя управління ними є формування професійної думки аудитора щодо достовірності первинних даних про факти господарського життя, повноти та своєчасності відображення цих даних в обліку, правильності ведення обліку та відображення у фінансовій звітності прав підприємства на користування природними надрами, майном, землею, авторським правом у сфері науки, літератури, мистецтва, об’єктами промислової власності та інших видів нематеріальних активів.

Визначена мета передбачає виконання аудитором завдань оцінки та контролю НМА з'ясування: законності прийнятої на підприємстві методики обліку нематеріальних активів; вірогідності даних про нематеріальні активи, вміщених у фінансовій звітності.

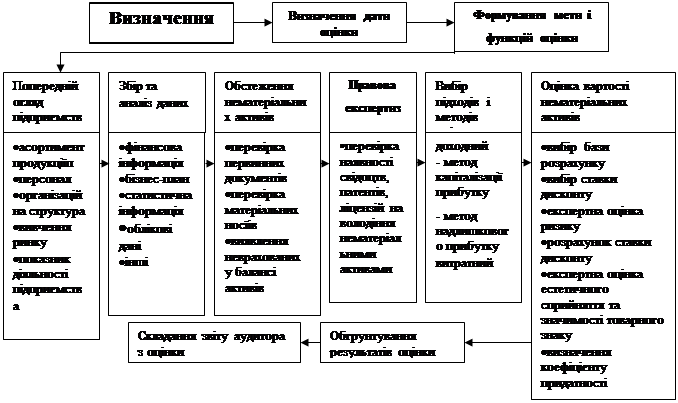

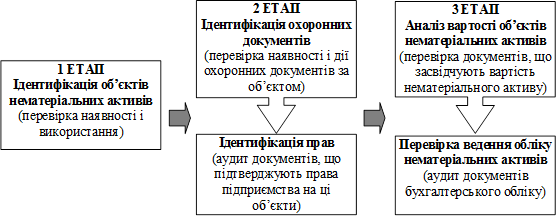

Обґрунтовано послідовність оцінки та контролю наявності і руху нематеріальних активів (рис. 3.1).

Рис. 3.1. Послідовність оцінки та контролю наявності і руху нематеріальних активів

Оцінка та контроль нематеріальних активів може включати аналітичні процедури.

Процедури аналізу наявності, руху та ефективності використання нематеріальних активів є досить трудомісткими, а методика ефективності використання нематеріальних активів не є достатньо розробленою.

Виконання аналітичних процедур у процесі аудиту підприємств має формальний характер і не документується, що зумовлює проблеми, пов'язані з витратами часу на проведення аналізу та відсутністю договірної ціни результатів здійсненого аналізу. Крім того, це спричинює питання похідного характеру щодо мети, завдань та джерел інформації аналізу використання нематеріальних активів.

У межах укладеного договору на проведення аудиту запропоновано розробляти програму аналізу, оскільки методика виконання аналітичних процедур та обсяг їх застосування є предметом професійного судження аудитора. У програмі запропоновано відображувати інформацію про мету і завдання аналізу, об’єкт аналізу, джерела інформації і період, за який проводиться аналіз, та систему показників, що використовуються для аналізу нематеріальних активів.

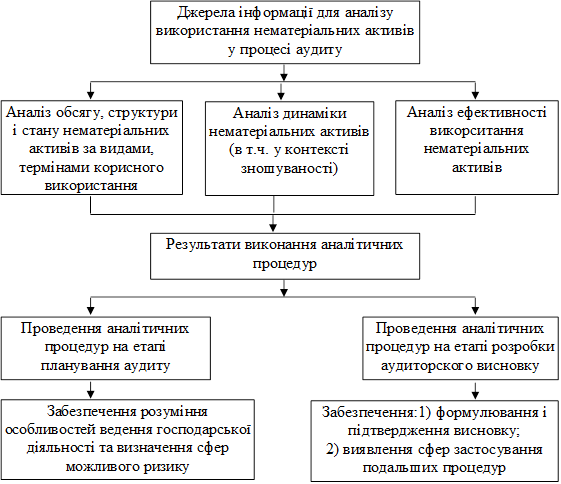

Мета процедур оцінки та контролю нематеріальних активів варіює залежно від умов договору на проведення аудиту та етапу, на якому проводяться аналітичні процедури. Запропоновані процедури аналізу структури, динаміки та ефективності використання нематеріальних активів у контексті завдань аудиту подано на рис. 3.2..

Одним з перспективних напрямів оцінки та контролю нематеріальних активів є його проведення в умовах використання комп’ютерних технологій. Користувачі програмних продуктів ведуть їх облік аналогічно до обліку інших необоротних активів, не враховуючи специфіки об’єкта обліку. Зважаючи на це, удосконалено порядок обліку нематеріальних активів у найпоширеніших класах програмних продуктів: у програмах типу конструктор; у програмах модульного типу.

Рис. 3.2. Проведення процедур оцінки та контролю використання нематеріальних активів у процесі аудиту

Удосконалення, проведені на базі програм “1С: Бухгалтерія” є універсальними і можуть використовуватися в класах програм, до яких вони належать.

На основі Міжнародних стандартів аудиту і Положень з міжнародної практики аудиту дисертантом розроблено порядок аудиту нематеріальних активів в умовах використання комп’ютерних технологій. Вивчати комп’ютерну інформаційну систему аудитору дає змогу перевірка: системного забезпечення; технічного; програмного; організаційного; методологічного. Розроблений порядок передбачає вивчення аудитором складових інформаційної системи, кожна з яких ймовірно може стати чинником, що спричинить помилки в обліку нематеріальних активів зокрема і бухгалтерському обліку загалом.

У контексті володіння суб’єктів аудиту комп’ютерною інформаційною системою підприємства визначено питання, які мають бути досліджені аудитором щодо нематеріальних активів в умовах використання комп’ютерних технологій:

технічне забезпечення в частині обробки і передавання даних про нематеріальні активи (з вказівкою на те чи є комп’ютери автономними або підключеними до мережі, в тому числі і глобальної);

програмне забезпечення комп’ютерної обробки даних;

послідовність обробки облікової інформації про нематеріальні активи;

розділи та ділянки обліку, що функціонують у середовищі комп’ютерної обробки даних;

забезпечення архівації та зберігання даних.

Проведення аудиту нематеріальних активів за цих умов має передбачати дослідження: облікової політики підприємства контролем константних даних програми; аудит наявності відповідних документів; бухгалтерських рахунків; оцінки нематеріальних активів; розрахунків, пов’язаних з використанням нематеріальних активів.

Викладений порядок оцінки та контролю нематеріальних активів у процесі аудиту з позиціонуванням на проведенні процедур їх аналізу визначає особливості перевірки цього виду активів в умовах використання комп’ютерних технологій.

Використання запропонованих у дослідженні моделей дає можливість приймати науково-обґрунтовані управлінські рішення які сприятимуть вибору методу вкладання інноваційного капіталу в розробку технологій, нововведень – об’єктів нематеріальних активів, оптимізації виробничої програми з метою отримання максимального прибутку.

Висновки

В період становлення ринкових відносин в Україні вибір стратегії розвитку підприємства значною мірою залежить від інноваційного потенціалу, наступальної інноваційної політики, переходу до ширшого використання інтелектуального капіталу, інформаційних ресурсів.

Зростання конкурентоспроможності підприємств передбачає ефективне використання природних, матеріальних, трудових та фінансових ресурсів. Водночас дедалі більшу роль відіграють нематеріальні активи, частка яких у структурі активів суб’єктів підприємницької діяльності постійно зростає. Наявність нематеріальних активів у складі ресурсів підприємства збільшує ринкову вартість підприємств, підвищує інвестиційну привабливість та забезпечує захист їхніх прав.

Трансформація суспільно-економічної системи в Україні, зміна форм власності зумовили проблему всебічної реструктуризації підприємств на основі активізації їх інвестиційної та інноваційної діяльності. В цих умовах важливе значення має управління діяльністю підприємства, що підпорядковане ринковим механізмам регулювання господарських процесів, на основі використання новітніх технологій. Рівень розвитку підприємства і його потенційні перспективи, значною мірою, залежать від нематеріальних активів та управління ними. При цьому знайти оптимальне співвідношення управлінських рішень та доцільності впровадження об’єктів нематеріальних активів й ефективності їхнього використання дає змогу економіко-математичне моделювання.

На основі узагальнення підходів вітчизняних і зарубіжних наукових шкіл до визначення сутності нематеріальних активів доведено, що нематеріальні активи як економічна й облікова категорія характеризується такими основними взаємообумовленими і взаємопов’язаними компонентами, як: відсутність матеріально-речовинної (фізичної) структури; корисність в реалізації цілей по виробництву продукції (наданню послуг, виконанню робіт) і в управлінні самою фірмою (підприємством); можливість отримання прибутку не тільки в певний момент часу, а й у майбутніх періодах господарської діяльності. В результаті дослідження було встановлено, що трактування нематеріальних активів як економічної категорії ширше, ніж об’єкта бухгалтерського обліку, оскільки до складу нематеріальних активів сьогодні входить ціла низка об’єктів, які неможливо ідентифікувати як актив відповідно до вимог фінансового обліку (через неможливість відокремлення від підприємства чи індивіда, труднощі з оцінкою тощо).

Ситуація, що склалася на підприємствах при впровадженні нематеріальних активів, а також радикальні зміни в економіці в цілому, визначають необхідність і доцільність розробки нових концептуальних підходів до управління ними. Процес адаптації управління зумовлений також проблемами розвитку правового поля, методами оцінки вартості нематеріальних активів як на стадії формування, так і на стадії використання.

Список літератури

1. Закон України «Про аудиторську діяльність» від 22 квітня 1993 р. № 3125-ХІІ // Голос України. - 1993. - 29 травня.

2. Закон України «Про внесення змін і доповнень до статті 10 Закону України «Про аудиторську діяльність»» // Відомості Верховної Ради України. - 1995. - № 14. - С. 88.

3. Закон України «Про державну контрольно-ревізійну службу в Україні» від 26 січня 1993 р. // Голос України. - 1993. - 2 березня.

4. Закон України від 28 грудня 1994р. № 34/94-ВР «Про оподаткування підприємств» у редакції Закону України від 22 травня 1997 р. № 293/9 7-ВР (зі змінами і доповненнями) // Бібліотека «Все про бухгалтерський облік». - № 4. - С. 476-507.

5. Закон України «Про внесення змін до статті 5 Закону України «Про податок на додану вартість»» від 5 грудня 1997 р. за № 698/97-ВР // Голос України. - 1997. - 25 грудня.

6. Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16 липня 1999 p. № 996-XIV // Нове діло. 2000. - № 15 (34). - 13-20 жовтня.

7. Закон України «Про авторське право і суміжні права» від 23.12.93 № 3792-XII.

8. Закон України «Про охорону прав на винаходи і корисні моделі» від 15.12.93 № 3687-XII.

9. Закон України «Про охорону прав на знаки для товарів і послуг» від 15.12.93 № 3689-XII.

10. П(С)БО 2 - Положення (стандарт) бухгалтерського обліку 2 "Баланс". Затверджений наказом Міністерства фінансів України від 31.03.1999 р. № 87.

11. П(С)БО 8 - Положення (стандарт) бухгалтерського обліку 8 "Нематеріальні активи". Затверджений наказом Міністерства фінансів України від 18.10.1999 р. № 242.

12. П(С)БО 19 - Положення (стандарт) бухгалтерського обліку 19 "Об'єднання підприємств" Затверджений наказом Міністерства фінансів України від 07.07.1999 р. № 163.

13. Національні нормативи аудиту. Кодекс професійної етики аудиторів України. - К.: Основа, 1999. - 274 с.

14. Наказ 732 - Наказ Мінфіну України від 22.11.2004 № 732 «Про затвердження типових форм первинного обліку об'єктів права інтелектуальної власності в складі нематеріальних активів».

15. Наказ 356 - Наказ Міністерства фінансів України від 29.12.2000 № 356 «Про затвердження Методичних рекомендацій по застосуванню регістрів бухгалтерського обліку».

16. Международные нормативы аудита: Сб. с коммент. - Вып. 5. - М.: Аудит-трейнинг, 1992.

17. 2001 МБФ. Стандарти аудиту та етики. - К.: ТОВ «Паритет-інформ», 2003. - 712 с.

18. Національні положення (стандарти) бухгалтерського обліку: нормативна база. Нова редакція. - Х.: Курсор, 2006 - 278 с.

19. План рахунків бухгалтерського обліку та Інструкції про його застосування / Уклад. М. Пустовіт. - Х.: Фактор, 2006. - 183 с. - (Серія «Бібліотека законодавства»)

20. Білуха М.Т. Курс аудиту. - К.: Вища школа: Т-во «Знання», 2000. - 574 с.

21. Бойчик І.М. Економіка підприємства. Навчальний посібник.- К.: Атіка, 2002.-480 с.

22. Бутинецъ Ф.Ф. Бухгалтерський фінансовий облік. - Житомир: ЖІТІ, 2000. - 608 с.

23. Бухгалтерський словник. / За ред. проф. Ф.Ф. Бутинця. - Житомир: ПП "Рута", 2001.-224 с.

24. Бухгалтерський фінансовий облік. Конспект лекцій: Навчальний посібник для студентів вищих навчальних закладів спеціальності 7.050106 "Облік і аудит". / За ред. проф. Ф.Ф. Бутинця. - 2-ге вид. доп. і перероб. - Житомир: ЖІТ1, 2003. - 300 с.

25. Бухгалтерський фінансовий облік: Підручник для студентів спеціальності "Облік і аудит" вищих навчальних закладів. / За ред. проф. Ф.Ф. Бутинця. - 5-е вид., доп. і перероб. - Житомир: ПП "Рута", 2003. - 724 с.

26. Должанський М.І., Должанський А.М. Бухгалтерський облік в Україні з використанням Положень (стандартів) бухгалтерського обліку: Навчальний посібник. - Л.: Львівський банківський інститут НБУ, 2003. - 494 с.

27. Клименко А. Нематеріальні активи: від придбання до ліквідації. - Х.: Фактор, 2005. - 320 с.

29. Петрик О.А. Аудит: методологія і організація: Монографія. - К., 2003. - 260 с.

30. Петрик О.А., Фенченко М.Т. Аудит у зарубіжних країнах: Навч.-метод. Посібник для самостійного вивчення дисципліни / За заг. ред. О.А. Петрик. - К.: КНЕУ, 2002.

31. Савченко В. Аудит використання активів і фінансово-господарських операцій // Бухгалтерський облік і аудит. - 1994. - № 9. - С. 12-15.

32. С.Ф. Голов, В.М. Костюченко. Бухгалтерський облік за міжнародними стандартами: приклади та коментарі. Практичний посібник. - К.: Лібра, 2001. - 840 с.

33. Усач Б.Ф. Аудит: Навч. посіб. - 4-те вид., випр. і доп. - К.: Знання, 2007. - 231 с.

34. Усач Б.Ф. Контроль і ревізія: Підручник. - 4-те вид., стер. - К.: Знання-Прес, 2002. - 253 с. - (Вища освіта ХХІ століття).

35. Голов С. Облік нематеріальних активів за МСБО // Бухгалтерський облік і аудит - 1999. - №7-8 - с. 42-50.

36. Нашкерська Г. Оцінка нематеріальних активів. // Бухгалтерський облік та аудит. - 2006. - № 11. - стор. 23-30.

37. Саженец С. Организация аналитического учёта нематериальных активов на предприятиях. // Бухгалтерський облік та аудит. - 2002. - № 7. - стор. 23-27.