| Скачать .docx |

Реферат: Контрольная работа: Методика визначення фінансових результатів на підприємстві

Контрольна робота

З дисципліни: Бухгалтерський облік

Методика визначення фінансових результатів на підприємстві

Зміст

1. Методика визначення фінансових результатів на підприємстві

2. Практичне завдання

Список літератури

1. Методика визначення фінансових результатів на підприємстві

Фінансові результати господарсько-фінансової діяльності підприємства за звітний період відображаються у Звіті про фінансові результати, що складається згідно з Положенням (стандартом) бухгалтерського обліку 3. Цим Положенням визначені зміст і форма Звіту про фінансові результати, а також загальні вимоги до розкриття його статей. Для малих підприємств може передбачатися спрощена форма Звіту про фінансові результати.

Метою складання Звіту про фінансові результати є надання користувачам повної, правдивої та неупередженої інформації про доходи, витрати, прибутки і збитки від діяльності підприємства за звітний період.

Для визначення фінансового результату підприємства в звіті необхідно порівняти доходи звітного періоду з витратами, що були здійснені для отримання цих доходів. При цьому доходи та витрати відображають в бухгалтерському обліку, а на підставі цього обліку в Звіті про фінансові результати у момент їх виникнення, а не в момент надходження або сплати грошей (спосіб нарахування).

При способі нарахування дохід у Звіті про фінансові результати відображається в момент надходження активу або погашення зобов’язань, які приводять до збільшення власного капіталу підприємства (крім зростання капіталу за рахунок внесків учасників). Витрати відображаються у звіті в момент вибуття активу або збільшення зобов’язань, які призводять до зменшення власного капіталу підприємства (крім зменшення капіталу за рахунок його вилучення або розподілу власникам). Згортання (перекриття) доходів і витрат не дозволяється, крім випадків, передбачених відповідними положеннями (стандартами).

Положенням "Звіт про фінансові результати" (пункти 12 - 37) встановлено економічний зміст статей доходів і витрат та порядок визначення прибутку (збитку) за звітний період. Вимоги до звіту Про фінансові результати визначають і вимоги до організації та ведення бухгалтерського обліку доходів і витрат підприємства. Як і в Звіті про фінансові результати, так і в бухгалтерському обліку виділяють статті, що дають можливість визначити фінансовий результат від звичайної діяльності та надзвичайних подій, а також у складі звичайної діяльності - від основної та іншої діяльності (фінансової та інвестиційної). Така класифікація доходів і витрат має важливе значення для об’єктивної оцінки діяльності підприємства.

Особливість відображення в бухгалтерському обліку фінансових результатів господарсько-фінансової діяльності підприємства в тому, що протягом року фінансовий результат визначається оперативно в Звіті про фінансові результати, а в бухгалтерському обліку він відображається заключними записами по підсумку за звітний рік.

Протягом року на рахунках класів 7 "Доходи і результати діяльності" та 9 "Витрати діяльності" відображаються і накопичуються відповідно доходи та витрати, що дає можливість складати проміжну звітність про фінансові результати (квартальну, піврічну). В кінці року рахунки доходів і витрат закриваються перенесенням сальдо з цих рахунків на рахунок 79 "Фінансові результати". Таким чином, в новому Плані рахунків бухгалтерського обліку відсутній фінансово-результатний рахунок аналогічний рахунку 46 "Реалізація", а рахунок 79 "Фінансові результати" виконує в якійсь мірі функції рахунку 80 "Прибутки і збитки". В Плані рахунків передбачено шість синтетичних рахунків: 70 "Доходи від реалізації", 71 “Інший операційний дохід” 74 "Інші доходи", 90 "Собівартість реалізації", 94 “Інші витрати операційної діяльності” і 97 "Інші витрати".

Рахунок 79 "Фінансові результати" призначено для обліку й узагальнення інформації про фінансові результати підприємства від звичайної діяльності та надзвичайних подій.

За кредитом рахунку 79 "Фінансові результати" відображаються суми в порядку закриття рахунків обліку доходів, за дебетом - суми в порядку закриття рахунків обліку витрат, також належна сума нарахованого податку на прибуток.

Сальдо рахунку при його закритті списується на рахунок 44 "Нерозподілені прибутки (непокриті збитки)".

Рахунок 79 "Фінансові результати" має такі субрахунки:

791 "Результат основної діяльності"

792 "Результат фінансових операцій"

793 "Результат іншої звичайної діяльності"

794 "Результат надзвичайних подій"

На субрахунку 791 "Фінансовий результат від основної діяльності" визначається прибуток (збиток) від основної діяльності підприємства. За кредитом субрахунку відображається в порядку закриття рахунків сума доходів від реалізації готової продукції, товарів, робіт, послуг та від іншої операційної діяльності (рахунки 70 "Доходи від реалізації", 71 "Іншій операційний дохід"), за дебетом - сума в порядку закриття рахунків обліку собівартості реалізованої готової продукції, товарів, робіт і послуг, адміністративних витрат, витрат на збут, інших операційних витрат (90 "Собівартість реалізації", 92 "Адміністративні витрати", 93 "Витрати на збут", 94 "Інші витрати операційної діяльності").

На субрахунку 792 "Результат фінансових операцій" визначається прибуток (збиток) від фінансових операцій підприємства. За кредитом субрахунку відображається списання суми в порядку закриття рахунків обліку доходів від участі в капіталі та інших фінансових доходів, за дебетом - списання фінансових витрат з рахунків 95 "Фінансові витрати" та 96 "Втрати від участі в капіталі".

На субрахунку 793 "Результат від іншої звичайної діяльності" визначається прибуток (збиток) від іншої звичайної діяльності підприємства. За кредитом рахунку відображається списання суми в порядку закриття рахунків обліку доходів від інвестиційної та іншої звичайної діяльності підприємства, за дебетом - списання витрат з рахунку 97 "Інші витрати".

На субрахунку 794 "Результат надзвичайних подій" визначається прибуток (збиток) від надзвичайних подій. За кредитом субрахунку відображається списання доходів, одержаних від надзвичайних подій, за дебетом - списання витрат від надзвичайних подій, що обліковуються на рахунку 99 "Надзвичайні витрати".

Підприємства, які для узагальнення інформації про витрати застосовують тільки рахунки класу 8 "Витрати за елементами", субрахунки рахунку 79 дебетують у кореспонденції з кредитом рахунків 23 "Виробництво", 26 "Готова продукція" та інших рахунків класу 2 "Запаси", а також з кредитом рахунків класу 1 "Необоротні активи" та класу 3 "Кошти, розрахунки та інші активи".

Рахунок 79 "Фінансові результати" кореспондує

| за дебетом з кредитом рахунків: | за кредитом з дебетом рахунків: |

| 23 "Виробництво" | 44 "Нерозподілені прибутки(непокриті збитки)" |

| 26 "Готова продукція" | 49 "Страхові резерви" |

| 44 "Нерозподілені прибутки(непокриті збитки)" | 70 "Доходи від реалізації" |

| 49 "Страхові резерви" | 71 "Іншій операційний доход" |

| 70 "Доходи від реалізації" | 72 "Доход від участі в капіталі" |

| 80 "Матеріальні витрати" | 73 "Інші фінансові доходи" |

| 81 "Витрати на оплату праці" | 74 "Інші доходи" |

| 82 "Відрахування на соціальні заходи" | 75 "Надзвичайні доходи" |

| 83 "Амортизація" | 98 "Податки на прибуток" |

| 84 "Інші операційні витрати" | |

| 85 "Інші затрати " | |

| 90 "Собівартість реалізації" | |

| 92 "Адміністративні витрати" | |

| 93 "Витрати на збут" | |

| 94 "Інші витрати операційної діяльності" | |

| 95 "Фінансові витрати" | |

| 96 "Втрати від участі в капіталі" | |

| 97 "Інші витрати" | |

| 98 "Податки на прибуток" | |

| 99 "Надзвичайні витрати" |

Облік фінансових результатів діяльності

№ oп. |

Зміст господарської операції | Кореспондуючі рахунки | |

| Дебет | Кредит | ||

| 1 | Відображено собівартість готової продукції (робіт, послуг), якщо підприємство не використовує рахунки класу 9 "Витрати діяльності" | 79 "Фінансові результати" | 23 "Виробництво", 26 "Готова продукція" |

| 2 | Відображено нерозподілений прибуток підприємства звітного періоду | 79 "Фінансові результати" | 441 "Прибуток нерозподілений" |

| 3 | Віднесено на фінансові результати суми, які підлягають виключенню зі складу доходів | 79 "Фінансові результати" | 70 "Доходи від реалізації" |

| 4 | Віднесено на фінансовий результат витрати за елементами, якщо підприємство не використовує рахунки класу 9 "Витрати діяльності" | 79 "Фінансові результати" | Рахунки класу 8 "Витрати за елементами" |

| 5 | Віднесено на фінансові результати собівартість реалізованої продукції (товарів, робіт, послуг) | 79 "Фінансові результати" | 90 "Собівартість реалізації" |

| 6 | Віднесено на фінансові результати адміністративні витрати, понесені протягом звітного періоду | 79 "Фінансові результати" | 92 "Адміністративні витрати" |

| 7 | Віднесено на фінансові результати витрати на збут, понесені протягом звітного періоду | 79 "Фінансові результати" | 93 "Витрати на збут" |

| 8 | Віднесено на фінансові результати інші витрати операційної діяльності, понесені протягом звітного періоду | 79 "Фінансові результати" | 94 "Інші витрати операційної діяльності" |

| 9 | Віднесено на фінансові результати фінансові витрати, понесені протягом звітного періоду | 79 "Фінансові результати" | 95 "Фінансові витрати" |

| 10 | Віднесено на фінансові результати понесені протягом звітного періоду витрати від інвестицій, які обліковуються за методом участі в капіталі | 79 "Фінансові результати" | 96 "Втрати від участі в капіталі" |

| 11 | Віднесено на фінансові результати інші витрати, понесені протягом звітного періоду | 79 "Фінансові результати" | 97 "Інші витрати" |

| 12 | Віднесено на фінансові результати витрати з нарахування податку на прибуток, отриманого за даними бухгалтерського обліку | 79 "Фінансові результати" | 98 "Податок на прибуток" |

| 13 | Віднесено на фінансові результати витрати, понесені протягом звітного періоду у зв'язку із надзвичайними подіями | 79 "Фінансові результати" | 99 "Надзвичайні витрати" |

| 14 | Відображено непокритий збиток звітного періоду | 442 "Непокриті збитки" | 79 "Фінансові результати" |

| 15 | Віднесено на фінансові результати дохід від реалізації, одержаний підприємством у звітному періоді | 70 "Доходи від реалізації" | 79 "Фінансові результати" |

| 16 | Віднесено на фінансові результати дохід, отриманий підприємством у звітному періоді від іншої операційної діяльності | 71 "Інший операційний дохід" | 79 "Фінансові результати" |

| 17 | Віднесено на фінансові результати дохід, одержаний підприємством у звітному періоді від інвестицій, які обліковуються за методом участі в капіталі | 72 "Дохід від участі в капіталі" | 79 "Фінансові результати" |

| 18 | Віднесено на фінансові результати дохід, одержаний підприємством у звітному періоді від іншої фінансової діяльності | 73 "Інші фінансові доходи" | 79 "Фінансові результати" |

| 19 | Віднесено на фінансові результати дохід, одержаний підприємством у звітному періоді від звичайної діяльності, яка не є фінансовою і операційною | 74 "Інші доходи" | 79 "Фінансові результати" |

| 20 | Віднесено на фінансові результати дохід, одержаний підприємством у звітному періоді внаслідок надзвичайних подій | 75 "Надзвичайні доходи" | 79 "Фінансові результати" |

| 21 | Відкориговано суму надлишково списаного податку на прибуток | 98 "Податок на прибуток" | 79 "Фінансові результати" |

На рахунку 70 "Доходи від реалізації" відображається виручка від реалізації продукції (товарів, робіт, послуг), нарахована або отримана підприємством у звітному періоді наростаючим підсумком з початку року. Для визначення на цьому рахунку чистого доходу підприємства на дебеті рахунку 70 "Доходи від реалізації" відображають податки, що підлягають сплаті з доходу (податок на додану вартість і акцизний збір), а також частину доходу, що передається іншим підприємствам за договорами про спільну діяльність, за договорами комісії і ін.

На рахунку 71 “Інший операційний дохід відображаються дохід від реалізації інших оборотних активів, іноземної валюти, дохід від операційної оренди активів, одержані штрафи, пені, неустойки та інші доходи.

На рахунку 74 "Інші доходи" відображаються доходи від інших операцій підприємства, які виникають в процесі його звичайної діяльності (від реалізації основних засобів, нематеріальних активів, від реалізації фінансових інвестицій, від реалізації майнових комплексів та інші.

На рахунку 90 "Собівартість реалізації" відображається виробнича собівартість готової продукції (робіт, послуг) або собівартість придбаних товарів, реалізованих у звітному періоді.

На рахунку 94 “Інші витрати операційної діяльності” відображаються витрати на дослідження і розробки, собівартість реалізованих виробничих запасів, іноземної валюти, визнані штрафи, пені, неустойки та інші витрати операційної діяльності.

На рахунку 97 "Інші витрати" відображаються витрати від інших операцій підприємства, які виникають в процесі його звичайної діяльності (собівартість реалізованих основних засобів, нематеріальних активів, фінансових інвестицій, реалізованих майнових комплексів та інші.

З метою розмежування доходів і витрат від звичайної діяльності (операційної або основної та іншої), а також надзвичайних подій для обліку доходів і витрат Планом рахунків передбачені відповідні взаємопов’язані субрахунки. Наприклад, доходи і витрати підприємства обліковуються на окремих субрахунках до рахунків 70 "Доходи від реалізації", 90 "Собівартість реалізації" і 79 "Фінансові результати".

Рахунок 70 "Доходи від реалізації" для розмежування доходів від основної діяльності має субрахунки:

701 "Дохід від реалізації готової продукції",

702 "Дохід від реалізації товарів",

703 "Дохід від реалізації робіт і послуг".

704 “Вирахування з доходу.

Рахунок 90 "Собівартість реалізації" для розмежування витрат на основну діяльність має субрахунки:

901 "Собівартість реалізованої готової продукції",

902 "Собівартість реалізованих товарів",

903 "Собівартість реалізованих робіт і послуг".

Рахунок79 "Фінансові результати" для розмежування в обліку фінансових результатів від звичайної діяльності і надзвичайних подій має субрахунки:

791 "Фінансовий результат від основної діяльності",

792 "Фінансовий результат від фінансових операцій",

793 "Фінансовий результат від іншої звичайної діяльності",

794 "Фінансовий результат від надзвичайних подій".

Враховуючи, що підприємства звичайно здійснюють різні види основної діяльності (виробництво продукції, роботи, послуги, торгівля тощо), а для обліку фінансових результатів від основної діяльності на рахунку 79 "Фінансові результати" виділено один субрахунок, то в аналітичному обліку до субрахунку 791 "Фінансовий результат від основної діяльності" необхідно виділити фінансові результати за видами основної діяльності аналогічно як це зроблено на рахунках 70 "Доходи від реалізації" і 90 "Собівартість реалізації". Без цього не можливий ефективний аналіз фінансових результатів господарсько-фінансової діяльності підприємства.

Сальдо рахунків 74 "Інші доходи" і 97 "Інші витрати" списуються в кінці року на субрахунок 793 "Фінансовий результат від іншої звичайної діяльності". В такий спосіб визначається фінансовий результат від іншої звичайної діяльності.

Записи в синтетичному обліку протягом року за кредитом рахунків доходів та за дебетом рахунків витрат здійснюють в кореспонденції рахунків, вказаній до кожного рахунку в Інструкції про застосування Плану рахунків бухгалтерського обліку.

Протягом року фінансовий результат від господарсько-фінансової діяльності підприємства - прибуток або збиток визначається оперативно без відображення на бухгалтерських рахунках тільки в Звіті про фінансові результати підприємства. Аналогічно визначається фінансовий результат від фінансових операцій та від надзвичайних подій.

Економічний зміст доходів і витрат, що обліковуються на окремих синтетичних рахунках і субрахунках розкривається за їх видами (статтями) в аналітичного обліку до цих рахунків.

На виробничих підприємствах собівартість випущеної готової продукції, незавершеного виробництва та реалізованої продукції визначаються за виробничою собівартістю. Загальногосподарські та інші витрати до собівартості продукції не включаються і відображаються на окремих рахунках 92 "Адміністративні витрати", 93 "Витрати на збут", 94 "Інші операційні витрати" і списуються безпосередньо на дебет субрахунку 791 "Фінансовий результат від основної діяльності" в установленому порядку в кінці року.

Таким чином, основна відмінність бухгалтерського обліку фінансових результатів, в тому, що доходи і витрати, пов’язані з реалізованою продукцією (товарами, роботами, послугами), обліковуються протягом року відповідно на рахунках 70 "Доходи від реалізації", 90 "Собівартість реалізації" та інших з оперативним визначенням фінансових результатів за звітні періоди (квартал, півроку) в Звіті про фінансові результати. В бухгалтерському обліку фінансовий результат господарсько-фінансової діяльності підприємства визначається і відображається на бухгалтерських рахунках тільки заключними записами на списання сальдо доходів і витрат за звітний рік. Сальдуванням доходів і витрат від основної (операційної) діяльності на субрахунку 791 "Фінансовий результат від основної діяльності" визначають балансовий прибуток (збиток) за звітний рік станом на 1 січня.

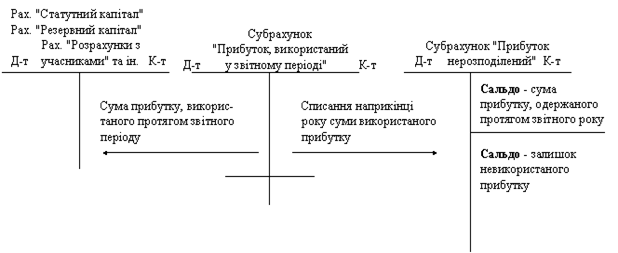

Схема обліку фінансових результатів і використання прибутку

Приклад методики розрахунку фінансового результату

На протязі жовтня оприбутковано на склад 15 одиниць готової продукції, собівартість одиниці склала 1200 грн. За 8 од. готової продукції отримано від покупця на розрахунковий рахунок 15000 грн. (з ПДВ). Продукцію відвантажили.

Розрахунок фінансового результату за жовтень та бухгалтерські проводки.

1. Надходження готової продукції на склад

15х1200=18000 грн.

Д. 26 К. 23 — 18000 грн.

2. Відвантажено

8х1200=9600 грн.

Д. 901 К. 26

3. Доход від реалізації за 8 одиниць продукції = 15000 грн.

Д. 311 К.701

4. ПДВ = 1/6 від 15000 = 2500 грн.

Д. 701 К. 641

5. Скоригований доход

15000– ПДВ =12500 грн.

Д.701 К.79

6. Витрати = вартість відвантаженої (придбаної у постачальників) продукції, тобто в данному випадку – собівартість проданної покупцю продукції = 9600 грн.

Д. 79 К.901

7. оподатковуваний прибуток

12500 – 9600 = 2900 грн.

8. Податок на прибуток підприємства

30% х 2900 = 870 грн.

Д.79 К.98

9. Фінансовий результат (чистий прибуток)

2900–870=2030

Практичне завдання

19. Підприємство отримало дохід в сумі 50 000 грн. Видатки, пов'язані з отриманням доходів складають 35 грн. Розрахувати суму податку на прибуток та скласти бухгалтерські кореспонденції.

Рішення:

Сума податку на прибуток (50000 – 35) х 30% = 14989 грн. 50 коп.

| Найменування проводки | Дебет | Кредит | Сума, грн. |

| Отримано дохід | 301 | 701 | 50000,00 |

| віднесено чистий дохід від реалізації на фінансовий результат | 701 | 791 | 49065,00 |

| Видатки, пов'язані з отриманням доходів | - | - | 35,00 |

| Списано видатки, пов'язані з отриманням доходів на фінансовий результат | 791 | - | 35,00 |

| Нараховано податок на прибуток від оподатковуваного прибутку | 981 | 641 | 14989,50 |

| Списано податок на прибуток на фінансовий результат | 791 | 981 | 14989,50 |

Список використаної літератури

1. П(С)БО 2 "Баланс", затверджено наказом МФУ 31.03.99 № 87. // Бухгалтерський облік і аудит № 6,1999. - С. 17-21

2. Бухгалтерський фінансовий облік. Конспект лекцій: Посібник / За ред. проф.Ф.Ф. Бутинця.- Житомир: ЖІТІ; 2001.- 288 с.

3. Бухгалтерський фінансовий облік. Підручник / За ред. проф. Ф.Ф. Бутинця. - Житомир: ЖІТІ, 1999. - 336 с.

4. Бухгалтерський облік в Україні [Текст] : навчальний посібник / Мін-во освіти і науки України, Нац. ун-т "Львівська політехніка"; ред. Р.Л. Хом`як. - 7-е вид., доп. і перероб. - Львів : Інтелект-Захід, 2008. - 1224 с.

5. Гольцова С.М. Бухгалтерський облік [Текст]: навчальний посібник / С. М. Гольцова, І.Й. Плікус. - Вид. 2-ге, перероб. і доп. - Суми: ВТД "Університетська книга", 2007. - 254 с.

6. Деречин, В.В. Теорія бухгалтерського обліку [Текст]: навчальний посібник / В. В. Деречин, М. М. Кізім; Мін-во освіти і науки України, Одеський держ. економ. ун-т. - К.: ЦНЛ, 2006. - 352 с.

7. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій [Текст]: наказ / Україна. Міністерство фінансів. - [Б. м. : б. и.], 1999. - Б. ц.

8. Керимов, В. Э. Бухгалтерский финансовый учет [Текст]: учебник / В. Э. Керимов. - 2-е изд., изм. и доп. - М.: Дашков и К, 2008. - 704 с.

9. Організація бухгалтерського обліку [Текст]: навчальний посібник / Мін-во освіти і науки України, Чернігівський держ. технолог. ун-т ; ред. В. С. Лень. - К.: ЦНЛ, 2006. - 696 с.

10. План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій [Текст] : наказ / Україна. Міністерство фінансів. - [Б. м.: б. и.], 1999. - Б. ц.

11. Про бухгалтерський облік та фінансову звітність в Україні [Текст] : закон України / Україна. Закон. - [Б. м. : б. и.], 1999. - Б. ц.

12. Про затвердження Методичних рекомендацій з бухгалтерського обліку запасів [Текст]: наказ / Україна. Міністерство фінансів. - [Б. м.: б. и.], 2007.

13. Свідерський, Є.І. Облік діяльності суб`єктів малого підприємництва [Текст]: навчальний посібник / Є.І. Свідерський, Д. Є. Свідерський; Мін-во освіти і науки України, ДВНЗ "КНЕУ ім. Вадима Гетьмана". - К.: КНЕУ, 2008. - 472 с.