| Скачать .docx | Скачать .pdf |

Реферат: Контроль исполнения в аппарате управления

Содержание:

1. Сущность контроля_ 3

2. Виды контроля. 5

3. Процесс контроля. 6

4. Контроль выполнения проекта_ 9

5. Современные тенденции развития контроля_ 10

6. Анализ существующей на предприятии системы контроля исполнении решений и документов 12

6.1. Принципы и метода организации контроля. 12

6.2. Сроки исполнения документов. 14

6.3. Функции и полномочия сотрудников, осуществляющих контроль. 14

6.4. Порядок взаимодействия структурных подразделений при организации исполнения поручений. 15

Список использованной литературы

Практика показывает, что самые совершенные формы планирования не могут быть эффективно задействованы без разработки и внедрения современных форм контроля

Как известно, контроль — одна из важных функций менеджмента. Контроль — это управленческая деятельность, задачей которой является количественная и качественная оценка и учет результатов работы организации. Главные инструменты выполнения данной функции — наблюдение, проверка всех сторон деятельности, учет и анализ. В процессе управления контроль выступает как элемент обратной связи, т. к. по его данным производится корректировка ранее принятых решений и планов. Контроль – это сбор и обработка информации о траектории движения управляемого объекта, сопоставление ее с параметрами, заданными заранее в планах или программах, выявление отклонений, анализ причин, вызвавших такие отклонения, их оценка и принятие решения о корректирующем воздействии. Задача контроля состоит не в том, чтобы зафиксировать невыполнение или какой-либо срыв, а в том, чтобы не допустить такого срыва, достичь цели в намеченный сроки. Поэтому контролеров следует поощрять за выполнение планов и программ, а не за то, что они «поймали» виновных.

Эффективно поставленный контроль призван иметь стратегическую направленность, ориентированную на результаты, быть своевременным и достаточно несложным.

Работа любой фирмы всегда направлена на достижение конкретных целей. Но для того, чтобы не сбиться с намеченного курса, необходим постоянный контроль за тем, как реализуются намеченные программы. Значительные изменения происходят в содержании, формах и методах контроля в нашей стране по мере углубления и расширения экономических реформ, перехода к рыночной экономике, упразднения запретов на негосударственные формы собственности, изменения порядка владения производимыми материальными благами и услугами, их потребления, распределения и использования. Ключевое значение здесь имеет организация многопланового, последовательного и тщательного внутреннего контроля, без которого трудно выстоять на рынке в борьбе с конкурентами. В той или иной мере в каждой российской компании имеет местовнутренний контроль, выступающий как система мер, обеспечивающих ее нормальную работу, прежде всего в финансовой области, в частности, сохранность активов, достижение плановых показателей, в том числе по прибыли и т. д.Такого рода контроль осуществляется обычно администрацией предприятия.

Для текущего внутреннего контроля, проводимого руководящими органами фирмы, используются данные анализа, в том числе статистического, материалы оценки качества выполнения планов и т. д. С точки зрения контроля со стороны бухгалтерии, здесь оценивается строгое соблюдение сотрудниками решений руководства, правил отчетности, в частности, точное отражение в ней производимых операций. Контроль выступает как неотъемлемая составная часть всего процесса рационализации хозяйственной деятельности фирмы, в задачу которого входят предвидение возможных ошибок, нарушений, отклонений и предотвращения их, а также, в случае их совершения, обеспечение неотвратимости воздействия и пресечения соразмерно выявленному характеру отклонения. В рыночной экономике проблемарационализации контроля решается прежде всего в интересах бизнеса. Основное внимание уделяется ликвидации дублирующих функций, сокращению накладных расходов, рационализации документации и учета, внедрению технических средств и повышению профессионализма работников.

Контроль как способ обратной связи может быть эффективным только в случае получения и эффективного использования достоверной и своевременной информации о состоянии всей управляемой системы, определения того, все ли в этой системе осуществляется в соответствии с намеченными целями и принципами, полученными распоряжениями и указаниями руководства, имеющимися законами. Контроль дает возможность не только выявить отклонения от принятых и утвержденных правил, процедур, законоположений, но дать оценку причин этих отклонений, конкретизировать их по степени участия в них должностных лиц, деятельность которых подвержена проверке.

Повседневный, последовательный, глубокий контроль за работой каждого сотрудника фирмы и всей ее "команды" в целом является важным элементом стратегического менеджмента. Без налаживания подобного контроля невозможно добиться слаженных действий коллектива в реализации миссии компании, ее перспективной программы, организации четкого взаимодействия всех работников, что обеспечивает большой дополнительный эффект. Организация контроля в современных условиях, которая сложилась сегодня, уже не может удовлетворять наших менеджеров, не соответствует изменяющимся условиям, не приносит необходимых результатов. Контроль за работой персонала в российской практике сводится, как правило, к проверке выполнения сотрудниками их обязанностей, а также заданий руководства. Подобная практика устарела. Все шире в настоящее время начинают применяться новые формы контроля, более гуманные. Суть в том, что современные менеджеры стремятся прежде всего помочь сотрудникам улучшить работу, полнее проявить на деле их потенциал, добиваться более эффективного, творческого подхода к делу. При этом, в первую очередь, выявляются проблемы, в решении которых им необходимо содействие руководства. Обычно сотрудник работает неважно не из-за халатности, а потому, что ему не хватает опыта, знаний. Контрольная функция руководства наиболее результативно осуществляется менеджером путем совместного с сотрудником анализа результатов его работы, поиска причин неудач, после чего необходимо обучение подчиненного менеджером, передача опыта, подробный инструктаж. Вместо замечаний по работе и претензий к сотруднику руководитель помогает ему устранить пробелы в знаниях, сноровке. Это способствует обеспечению более высокого качества и результатов трудовой деятельности. При этом индивидуальный контроль со стороны менеджера должен дополняться коллективным контролем работников фирмы.

Подобный контроль позволяет систематически уточнять, корректировать и совершенствовать функции, должностные обязанности каждого работника.

Начинается контроль с установления целей развития объекта управления. Измерение полученных результатов, мониторинг состояния контролируемого объекта – следующая стадия контроля.

На заключительной стадии контроля происходит сравнение результатов измерений с целевыми ориентирами, выявление расхождений, требующих корректирующего воздействия, и осуществление этого воздействия.

Успешный контроль должен обладать следующими чертами:

- Своевременность. Нет смысла осуществлять корректирующие воздействия (махать кулаками), когда действие (драка) закончилось;

- Стратегический характер. Целесообразно контролировать достижение прежде всего стратегических, а не промежуточных целей;

- Ориентация на результат. Важно контролировать результат выполнения работы, а не момент прихода на рабочее место после обеденного перерыва; проверить качество отчета, подготовленного сотрудником, а не качество очинки карандашей на его рабочем месте;

- Гибкость. Необходимо корректировать процедуры контроля и набор контролируемых параметров в зависимости от меняющейся ситуации;

- Простота. Усложненные процедуры контроля, как правило, приводят к тому, что тормозится выполнение других управленческих функций. Целесообразно контролировать лишь несколько ключевых показателей, но делать это систематически и эффективно.

- Экономичность. Затраты на контроль должны быть соизмеримыми с другими видами затрат. Контроль не должен становиться абсолютно доминирующей функцией управления.

Трудно переоценить контрольные функции в органах государственной службы. Социально ориентированные решения, принимаемые представителями государственной власти на местах, без контроля останутся полумерами, обречены на закрытость, превратятся в мишень для средств массовой информации, а также оппозиционно настроенных по отношению к власти общественных организаций.

Различают предварительный, текущий и заключительный контроль. Предварительный контроль обычно реализуется в форме определенной политики, процедур и правил. Прежде всего он применяется по отношению к трудовым, материальным и финансовым ресурсам. Текущий контроль осуществляется, когда работа уже идет и обычно производится в виде контроля работы подчиненного его непосредственным начальником. Заключительный контроль осуществляется после того, как работа закончена или истекло отведенное для нее время. Текущий контроль и заключительный контроль основывается на обратных связях. Управляющие системы в организациях имеют разомкнутую обратную связь, так как руководящий работник, являющийся по отношению к системе внешним элементом, может вмешиваться в ее работу, изменяя и цели системы, и характер ее работы.

Предварительный контроль осуществляется до начала непосредственных работ. Объектом контроля могут быть все виды ресурсов. При контроле человеческих ресурсов анализируются деловые качества, профессиональные навыки и знания персонала. Эта проверка осуществляется в процессе найма и во время последующего обучения. Этот контроль позволяет выявить те качества людей, которые подлежат корректировке (освоение дополнительных навыков, получение необходимых знаний, знакомство с корпоративными ценностями, коррекция поведения и пр.)

Предварительному контролю подвергаются материальные ресурсы. Проверяется соответствие стандартам качества всех материальных составляющих производственного процесса. Такая проверка носит название входного контроля.

Контроль финансовых средств – особый вид предварительного контроля. В коммерческих структурах движение финансовых потоков довольно четко фиксируется в соответствующих балансах, где затраты и результаты имеют количественное выражение. Эти балансы контролируются рынком, акционерами и специальным аудитом. В бюджетном секторе конечные результаты не всегда имеют количественные характеристики и не всегда поддаются точному измерению. В этих условиях увеличивается вероятность всякого рода злоупотреблений, что в свою очередь вызывает необходимость создания адекватной системы отчетности и контроля.

Текущий контроль осуществляется в процессе производства продукции или реализации проекта. При этом объектом контроля могут быть как общие социально-экономические результаты, так и частные характеристики выпускаемой продукции. Корректирующие воздействия осуществляются при этом по ходу реализации проекта.

Текущий контроль является средством осуществления обратной связи. Обратная связь – элемент управления во многих, в том числе технических, системах. Так, например, регулятор Уатта, термостат в системе водяного охлаждения двигателя внутреннего сгорания, автопилот в самолете – все это системы с обратной связью. Они характеризуются тем, что имеют цели (или заданные параметры), используют внешние ресурсы, следят за отклонениями от намеченных целей или параметров и осуществляют управленческое воздействие, минимизирующее это отклонение. Точно так же обратная связь осуществляется в социальных системах.

Текущий контроль в организациях может вестись на разных уровнях. Его может осуществлять непосредственный исполнитель, его руководитель среднего или руководитель организации в целом. Общей тенденцией современного текущего контроля стало делегирование контрольных функций с верхних уровней управления на нижние.

Заключительный контроль осуществляется после того, как работа выполнена. Этот вид контроля, во-первых, дает руководителю информацию, необходимую для планирования аналогичных работ в будущем, чтобы избежать трудностей и ошибок. Во-вторых, данный вид контроля позволяет оценить полученный результат, вклад каждого подразделения и сотрудника и принять решение о соответствующем мотивационном поощрении. Заключительный контроль также позволяет выявить системные проблемы и осуществить стратегические действия по изменению работы организации в целом.

Процесс контроля состоит из:

- Выработки стандартов и критериев оценки;

- Сопоставления реальных результатов с намеченными требующимися;

- Принятия необходимых корректирующих воздействий

Стандарты – это конкретные цели, которые были выработаны на стадии планирования. Все стандарты, участвующие в процедуре контроля, выбираются из целей, которые лежат в основе стратегии организации. Эти цели должны быть измеримыми и ориентированными во времени так, чтобы можно было сопоставить результаты, полученные организацией, подразделением или отдельным человеком, с предварительными ориентирами и целями. Непосредственному количественному измерению поддаются не все цели; в ряде случаев полезно формировать косвенные показатели. Если результаты невозможно выразить в количественной форме, то это не должно служить оправданием, чтобы вообще не устанавливать процедуры контроля. Для любой цели обязательно следует устанавливать контролируемые измеримые параметры, в противном случае весь процесс управления теряет всякий смысл.

При интегральной оценке деятельности любой организации используют показателя результативности и эффективности. Это два разных понятия.

Результативность – это степень достижения фиксированной цели, она часто измеряется в процентах. Например, план по выпуску изделий выполнен на 105%; уровень брака составил 80% от общего числа занятых, что меньше, чем ранее прогнозируемый уровень в 9%.

Эффективность – это отношение результата к затратам. Например, прибыль в расчете на единицу основного капитала составила 20%, годовой выпуск продукции на одного занятого составил 40 млн. руб., на каждый дополнительный рубль, затраченный на развитие системы контроля сбора налогов, получено 20 руб. дополнительных налоговых поступлений.

Обязательным элементом процедуры контроля является установление размеров допустимых отклонений. Например, может быть принято в качестве нормы, что среди 1000 изделий в среднем попадается одно бракованное. В случае если в отдельно взятой тысяче изделий оказалось два бракованных, такое отклонение может считаться нормальным. Если же на 1000 изделий придется 20 бракованных, то этот уровень отклонения считается ненормальным, и в этом случае понадобится корректирующее воздействие. То же можно сказать и о финансовых результатах. Если в организации планировали получить 1 млн. руб. прибыли, а получили 900 тыс. руб., то этот результат в ряде случаев может быть приемлемым, в то время как получение 500 тыс. руб. прибыли может считаться существенным отклонением, требующим корректирующего воздействия.

Измерение результатов. Постоянное измерение множества параметров в рамках любой организации – достаточно дорогое удовольствие. В связи с этим часто прибегают к выборочному измерению результатов. Важно, чтобы результаты измерения были достоверными и оперативными.

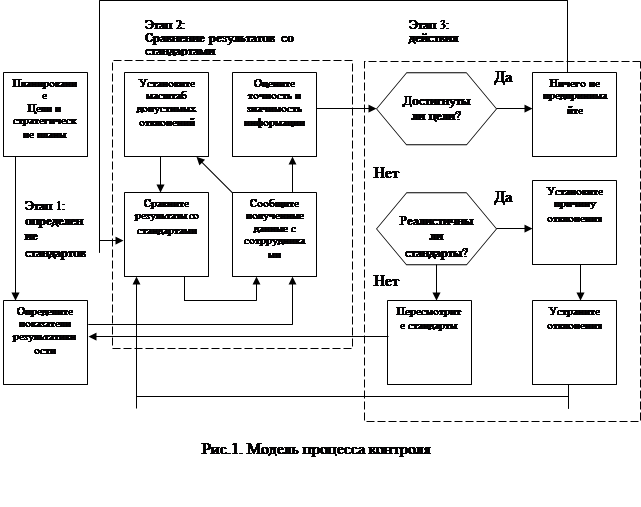

В целом процесс контроля представлен на рис. 1

Этап 1 – это установка стандартов, т.е. конкретных, поддающихся измерению целей, имеющих временные границы. Для управления необходимы стандарты в форме показателей результативности объекта управления для всех его ключевых областей, которые определяются при планировании.

На этапе 2 показатели функционирования сравниваются с заданными стандартами и определяется масштаб допустимых отклонений. В соответствии с принципом исключения только существенные отклонения от заданных стандартов должны вызывать срабатывание системы контроля, иначе она станет неэкономичной и неустойчивой.

Этап 3 является обычно самым хлопотным и дорогостоящим. После сравнения измеренных результатов с заданными стандартами менеджер получает возможность определить, какие действия необходимо предпринимать. Такими действиями могут быть изменение некоторых внутренних переменных системы, изменение стандартов или невмешательство в работу системы.

Контроль часто оказывает сильное влияние на поведение членов организации. Неудачно спроектированные системы контроля могут сделать поведение работников ориентированным на них, т.е. люди будут стремиться к удовлетворению требований контроля, а не к достижению поставленных целей. Такое воздействие может также привести к выдаче неверной информации.

Подобных проблем можно избежать, задавая осмысленные приемлемые стандарты контроля, устанавливая двустороннюю связь, задавая напряженные, но достижимые стандарты контроля, избегая излишнего контроля, а также вознаграждая за достижение заданных стандартов контроля.

Контроль будет эффективным, если он имеет стратегический характер, нацелен на достижение конкретных результатов, своевременен, гибок, прост и экономичен.

Эффективный контроль предполагает следование определенным правилам. Вот некоторые из них:

1. Люди должны чувствовать, что стандарты, используемые для оценки их деятельности, действительно достаточно полно и объективно оценивают их усилия. Кроме того, они должны понимать, чем и как они помогают организации в достижении ее интегральных целей. Если сотрудники видят, что установленные процедуры контроля не объективно, то они могут игнорировать их или даже сознательно нарушать. Всегда полезно, чтобы люди сами принимали участие в разработке стандартов, используемых в процедурах контроля.

2. Если у подчиненного возникает проблема с системой контроля, у него должна быть возможность открыто обсудить ее с руководством. Более того, целесообразно периодически открыто обсуждать цели и процедуры контроля и в процессе этих обсуждений снимать все возможные противоречия.

3. При разработке мер контроля важно принимать во внимание мотивацию. Следует установить четкую взаимосвязь между достижением необходимых стандартов и вознаграждением работников. Четкий и ясный стандарт сам по себе может служить побудительным мотивом. Если же стандарт выглядит как недостижимый идеал, то он, наоборот, может разрушить мотивацию сотрудников. Легкодостижимые стандарты также снижают мотивацию.

4. Целесообразно избегать чрезмерного контроля, вызывающего раздражение, которое неизбежно при любой мелочной опеке.

4. Контроль выполнения проекта

Даже самый хороший план проекта может оказаться бесполезным, если не будут предприняты меры по контролю его выполнения. Проекты непредсказуемы уже по своей природе, так что если операционный менеджмент может ожидать от серийного или массового производства работы по плану, менеджер проекта должен ждать, что план будет нарушен. Контроль проекта состоит в как можно более раннем получении информации о возникающих проблемах и задержках, а также в немедленном изучении их влияния на выполнение работ. В качестве мгновенного индикатора общих сложностей с реализацией проекта обычно используют график Гантта. Раз в день или раз в неделю выполненные работы фиксируются на графике. Все работы, находящиеся левее текущей даты и не отмеченные как выполненные, представляют собой опоздания. Причины опоздания обязательно нужно расследовать, даже если еще остается резерв времени, и, что еще важнее, необходимо делать выводы о выполнении последующих работ и проекта в целом.

Если из-за задержки проект наверняка не удается завершить в срок, то прежде всего нужно изыскать способы минимизировать общее время отставания. Это может быть сокращение оставшейся части сети, параллельное выполнение тех работ, что запланированы как последовательные, жестко закрепление сроков выполнения каждой работы. Сетевой график необходимо построить и проанализировать заново, и также сообщить всем участникам проекта новые сроки выполнения работ.

Чем раньше будут обнаружены отставания, тем больше шансов свести их влияние к минимуму. Поэтому в случае работ с большой длительностью рекомендуется отслеживать ход их выполнения поэтапно. Важно следить не только за окончанием, но и за своевременным началом выполнения работ. В работе над проектами, как и в любых других видах деятельности, необходима четкая обратная связь.

Если задержка проекта неизбежна, то, возможно, нужно проинформировать об этом клиента, хотя такое решение принимает уже не операционный менеджер. Возможно, такое уведомление позволит ему принять меры для снижения ущерба, хотя, конечно, существуют клиенты, которые предпочитают ничего не предпринимать и надеяться на чудо.

5. Современные тенденции развития контроля

1. Децентрализация. Контрольные функции, традиционно осуществляемые централизованно (в коммерческой фирме – ее руководством, а в государстве – центральными органами), постепенно перераспределяются между:

- верхними звеньями управлениями;

- сторонними организациями, специализирующимися на функциях контроля;

- потребителями продукции;

- низовыми звеньями управления.

Часть контрольных функций передается внешним организациям. Наиболее ярко эта тенденция видна в аудите, когда независимая аудиторская фирма проверяет правильность бухгалтерских и финансовых документов. Ряд контрольных функций осуществляется в процессе консультирования, когда внешний консультант проверяет соответствие тех или иных процессов стандартам, известным консультанту. Внешний контроль обладает рядом преимуществ: он свободен от привычных, устоявшихся представлений, схем действий и способен предложить более эффективные корректирующие воздействия. Нередко он пользуется собственными стандартами, которые совпадают со стандартами внутреннего контроля.

Часть контрольных функций верхние этажи управления делегируют нижним. В основном это касается функций текущего контроля. Это вызвано, в частности, тем, что во многих организациях создаются малые подразделения и филиалы, наделенные самостоятельными функциями и определенной ответственностью. Вместе с ответственностью делегируются и полномочия контроля. Контроль превращается из жесткого и централизованного, с полицейскими функциями в дружественный и децентрализованный. В связи с делегированием функций контроля уменьшается число контролеров, в то же время контроль становится более действенным и эффективным. Контроль приближается к непосредственным исполнителям и в значительной мере начинает осуществляться ими самими.

В ряде случаев пользователь (потребитель) становится главным контролером, а контроль при этом – средством кастомизации продукции и услуг. Так, в частности, в государственной службе на место тотального бюрократического контроля приходит контроль со стороны потребителей услуг государственной службы, который осуществляется как непосредственно, так и при помощи общественных организаций и средств массовой информации. Таким образом, верхние звенья управления частично передают функции контроля: рутинный текущий контроль делегируют на низшие уровни управления; вспомогательные, в том числе аналитические, функции передают на субконтрактной основе профессиональным контролерам; ключевые параметры отдают контролировать потребителям, а стратегические аспекты контроля оставляют у себя.

2. Изменение содержания контроля и новые методы его осуществления.

С измерения затрат центр тяжести переносится на измерение результатов. Традиционный подход в государственном управлении постоянно концентрирует внимание на том, сколько потрачено государственных средств, при этом измерение реального результата остается в тени. Новый подход менеджмента в государственной службе основное внимание переносит на контроль и мониторинг результатов, которые получены в процессе иех или иных действий государственной службы.

В современной российской практике государственного контроля пока еще преобладает ориентация на измерение затрат. В частности, при проверке выполнения федеральных программ Счетной палатой РФ основной акцент делается на контроле соответствия фактических затрат запланированным. В то же время ключевым вопросом контроля любых государственных затрат должен стать вопрос о том, в какой степени достигнуты поставленные цели и соответствуют ли затраты полученным результатам.

В последнее время в мировой практике получил широкое распространение бенчмаркинг – новый метод контроля, особая управленческая процедура внедрения в практику работы организации технологий, стандартов и методов работы лучших организаций-аналогов. В процессе бенчмаркинга осуществляется поиск организаций (предприятий), которые показывают наивысшую эффективность, обучение их методам работы и реализация передовых методов в собственных условиях. В ходе бенчмаркинга анализируется практика лучших организаций, дается ответ на вопросы, что, как и почему делают лидеры для удовлетворения потребностей потребителей и клиентов.

3. Развитие новых информационных систем. Они позволяют в определенных аспектах автоматизировать процесс управления и контроля. Одновременно с развитием мощных информационных систем, использующих современные возможности вычислительной техники и телекоммуникационные технологии, меняется содержание информационных потоков, участвующих в процедуре контроля. В связи со смещением текущего контроля сверху вниз потоки информации от потребителя к производителю становятся более прямыми и не затрагивают высших эшелонов управления. В то же время общей тенденцией контроля во всех передовых организациях становится уменьшение числа контролируемых показателей с одновременным увеличением числа измерений и повышением эффективности каждой процедуры контроля.

6. Анализ существующей на предприятии системы контроля исполнении решений и документов

6.1. Принципы и метода организации контроля.

Основными задачами контроля исполнения являются:

-Обеспечение выполнения поручений Председателя Центрального банка Российской Федерации и его заместителей, писем и запросов подразделений центрального аппарата Банка России, запросов представительных и исполнительных органов государственной власти субъектов Российской Федерации, поручений руководства учреждения системы Банка России, данных по поступившим документам;

-Организация и осуществление контроля своевременного исполнения решений Совета директоров, приказов и распоряжений Банка России, поручений, содержащихся в организационно-распорядительных документах учреждения системы Банка России;

-Обеспечение руководства учреждения Банка России оперативной информацией о ходе и результатах выполнения поручений, систематизация и анализ материалов по вопросам исполнения поручений и организации работы с документами;

-Обеспечение соблюдения установленного порядка работы с документами и управленческих процедур в Банке России.

Все служащие учреждений системы Банка России обязаны выполнять установленные требования по организации работы с документами, поставленными на контроль. Руководители подразделений обязаны знакомить принятых на работу сотрудников с нормативными документами, регламентирующими данных участок, и установить порядок работы, исключающий нарушения действующих процедур.

Структурные подразделения учреждения системы Банка России в соответствии со своими функциями обеспечивают исполнение поручений. Контроль по существу содержания и срокам исполнения документов осуществляют руководители структурных подразделений.

Организация контроля исполнения возлагается на руководителя учреждения системы Банка России и руководителей структурных подразделений.

Непосредственный контроль исполнения поручений возлагается на одного или нескольких работников службы ДОУ. При необходимости в структуре службы ДОУ может быть образована группа (сектор) контроля. В соответствии со своими должностными обязанностями контроль исполнения поручений осуществляют также помощники, референты и секретари руководителей учреждений, лица, ответственные за организацию работы с документами.

Служба ДОУ оказывает методическую и практическую помощь в организации этой работы.

Служба ДОУ в централизованном порядке обеспечивает оперативный контроль за сроками и формой исполнения поручений, а также сбор и обобщение материалов о состоянии исполнительной дисциплины в учреждении.

Контроль исполнения документов включает в себя:

-Постановку документов на контроль;

-Доведение документа (поручения) до исполнителя;

-Проверку хода исполнения;

-Учет и обобщение результатов исполнения, информирование руководства о состоянии исполнительской дисциплины.

Поручение по исполнению документа должно быть дано руководителем в течение суток со времени поступления документа на рассмотрение. В резолюции необходимо указать ответственного исполнителя, срок и форму исполнения.

После рассмотрения руководителем документ передается в службу ДОУ. Работники службы ДОУ исходя из содержания документа и резолюции ставят на документе штамп о постановке на контроль с указанием срока исполнения и вносят соответствующую информацию в регистрационные формы.

В учреждении системы Банка России контроль исполнения поручений (в т.ч. ведение картотеки документов, поставленных на контроль, оперативное информирование секретарей и исполнителей, другие операции) осуществляется с использованием САДД ТУ, а в случае отсутствия САДД ТУ - по регистрационно-контрольным карточкам или журналам регистрации документов.

Служба ДОУ ежемесячно обобщает данные об исполнении документов и докладывает руководству информацию о состоянии исполнительской дисциплины, при необходимости вносит предложения по повышению уровня исполнительской дисциплины и совершенствованию организации контроля.

Документы и поручения считаются исполненными после выполнения содержащихся в них заданий и представления сотруднику, осуществляющему контроль, материалов, подтверждающих исполнение, внесения информации в поле "Отчет" САДД ТУ.

Промежуточный ответ, как и запрос по исполняемому документу, не может являться основанием для признания документа исполненным.

Отчет об исполнении должен содержать следующую информацию:

-Кому направлен ответ, дата и номер документа ответа, кем подписан, фамилия исполнителя, краткое содержание;

-Если ответ по документу дан в устной форме, в справке указываются дата, фамилия лица, которому дан ответ, и краткое содержание ответа.

Если подразделение является ответственным исполнителем документа, то составляется сводный отчет об исполнении с учетом информации подразделений-соисполнителей.

Для обеспечения своевременного исполнения поручений контрольные документы, находящиеся у сотрудника в случае его отсутствия по уважительной причине, должны быть переданы по указанию руководителя на исполнение другому сотруднику с соответствующей отметкой в учетных формах.

В случае утери документа, поставленного на контроль, руководитель структурного подразделения должен подготовить докладную записку на имя руководителя учреждения системы Банка России с объяснением причин и указанием лиц, виновных в утере. Документ снимается с контроля после соответствующей резолюции руководителя учреждения.

После исполнения документ направляется в дело в соответствие с утвержденной номенклатурой. К документу прилагаются материалы, подтверждающие его исполнение.

Документы, подлежащие постановке на контроль.

Обязательному контролю исполнения подлежат:

-поручения и указания, содержащиеся в указах, постановлениях, распоряжениях, письмах представительных и исполнительных органов государственной власти субъектов Российской Федерации, судебных органов;

-запросы и обращения депутатов всех уровней;

-предложения, заявления и жалобы граждан;

-решения Совета директоров Банка России;

-приказы, распоряжения, нормативные акты Банка России;

-поручения Банка России, руководителей учреждений Банка России;

-решения коллегиальных органов, а также распорядительные документы учреждений системы Банка России;

-запросы правоохранительных органов.

Постановке на контроль подлежат также поручения с формулировками "доложить", "представить", "внести предложения", "подготовить проект ответа (документа)" и другие поручения, предусматривающие выполнение какой-либо работы в установленный период времени.

6.2. Сроки исполнения документов.

Необходимость постановки документа на контроль и срок исполнения определяются на основании резолюции руководителя и содержания документа

Сроки исполнения могут указываться в самих документах (приказы, распоряжения, решения) или фиксироваться в резолюции руководителя.

Если срок исполнения приходится на нерабочий день, документ должен быть исполнен в первый следующий за ним рабочий день.

В случаях, когда срок исполнения не указан в тексте документа или резолюции руководителя, а осуществление контроля исполнения поручения необходимо, применяются типовые сроки исполнения, исчисляемые со дня регистрации в учреждении

Срок исполнения документа может быть изменен только лицом или учреждением, давшим поручение.

Если в процессе исполнения выясняется, что для выполнения поручения требуется более длительный срок, чем установленный первоначально, исполнитель документа не позднее чем за 2 дня до истечения срока исполнения должен обратиться к руководителю, давшему поручение, с аргументированной просьбой о продлении срока.

В случае, когда исполнение документа связано с необходимостью выезда на место или получения дополнительного материала, срок исполнения может быть продлен до 1 месяца с обязательным уведомлением об этом автора обращения.

Информация о продлении руководством срока исполнения документа вносится в соответствующие учетные формы. Корректировка срока осуществляется службой документационного обеспечения управления учреждения системы Банка России.

Документ без установленного срока, как правило, должен быть рассмотрен в течение месяца со дня поступления в учреждение системы Банка России.

6.3. Функции и полномочия сотрудников, осуществляющих контроль.

Сотрудники службы ДОУ, ответственные за контроль, осуществляют следующие операции:

-ведение картотеки контролируемых документов в электронной базе данных или в других учетных формах;

-направление карточки контролируемого документа (пункта задания) в структурное подразделение-исполнитель (как правило, не позднее чем за 2 дня до наступления срока исполнения);

-получение, анализ и обобщение информации об исполнении документов;

-информирование руководства учреждения Банка России о состоянии исполнительской дисциплины в учреждении;

-информирование при необходимости сотрудников центрального аппарата Банка России, органов власти субъектов Российской Федерации, а также представителей учреждений и организаций об исполнении контролируемых документов;

-снятие документа с контроля после исполнения.

Сотрудники структурных подразделений, осуществляющие контроль за исполнением документов, обязаны регулярно информировать руководителя о состоянии и результатах исполнения.

Сотрудники структурных подразделений, осуществляющие контроль исполнения, обязаны ежедневно просматривать информационную базу или другие учетные формы, рассылать "напоминания" в установленной форме ответственным исполнителям и информировать руководство подразделения о ходе исполнения документов.

Секретарь (сотрудник, ответственный за ведение делопроизводства) обязан за 2 дня до наступления срока исполнения документа напоминать руководителю структурного подразделения и исполнителю о наступлении срока. При выявлении неисполненного в уставленные сроки документа секретарь обязан не замедлительно доложить руководителю подразделения о факте нарушения исполнительской дисциплины и проинформировать службу ДОУ о мерах, принимаемых для исполнения документа.

6.4. Порядок взаимодействия структурных подразделений при организации исполнения поручений.

Если исполнение документа возложено руководством на несколько структурных подразделений, то ответственным за организацию исполнения является структурное подразделение, руководитель которого указан в резолюции первым. Ему предоставляется право созыва и координации работы соисполнителей.

При этом все должностные лица, указанные в резолюции, несут ответственность за своевременное исполнение поручения и должны в письменном виде представить предложения по выполнению поручения в срок, не превышающий половины от срока, установленного для окончательного исполнения поручения, или в иной срок, установленный ответственным исполнителем.

Если по документу необходимо получить заключение подразделения (учреждения), не указанного в резолюции, ответственный исполнитель в установленном порядке направляет ему копию документа и обеспечивает контроль за своевременным получением информации.

Список использованной литературы

1. Инструкция № 70 БР

2. Гэлловэй Л. Операционный менеджмент. – СПб.: Питер, 2001

3. Общий и специальный менеджмент: Учебник / Общ. Ред. А.Л. Гапоненко, А.П. Панкрухин – М.: Изд-во РАГС, 2002

4. Уткин

5. Цыпкин Ю.А. Управление персоналом: Учеб.пособие для вузов. – М.: ЮНИТИ-ДАНА, 2001