| Скачать .docx | Скачать .pdf |

Реферат: Российский рынок полиграфического оборудования

Российский рынок полиграфического оборудования

В ходе ежегодного исследования рынка полиграфии РФ, специалистами маркетологами Abercade Consulting были проанализированы официальные статистические данные и проведен опрос специалистов отделов снабжения, технологов и директоров компаний – всего более 850 предприятий. Результаты опроса стали основой для подробного анализа многочисленных показателей рынка полиграфического оборудования в РФ.

1. Общие характеристики рынка

Традиционно все российское полиграфическое оборудование делится на три основные группы: допечатное, печатное и послепечатное оборудование. При делении оборудования на эти группы, "выпадает" оборудование, предназначенное для выполнения вспомогательных операций, транспортных, погрузочно-разгрузочных и складских работ. Это оборудование образует еще одну группу - вспомогательное оборудование, от правильного функционирования которого зависит непрерывность процесса полиграфического производства.

В настоящее время на счету балансов российских предприятий, оказывающих полиграфические услуги, находится около 29 тыс. единиц различных видов полиграфического оборудования. Парк допечатных машин составляет 9000 тыс. единиц, печатных – 7 тыс. единиц, послепечатных – 13 тыс. единиц.

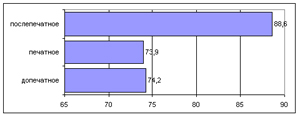

Уровень представленности различных видов оборудования на российских предприятиях полиграфической промышленности

В 2002 году емкость рынка полиграфического оборудования в РФ составила 180 млн. долл. Объем импортных поставок - 148 млн. долл., объем внутреннего вторичного рынка – около 30 млн. долл. В общей сложности за 2002 год российскими полиграфистами было поставлено около 2 тыс.единиц крупных видов полиграфических машин..

В доперестроечный период отечественное производство обеспечивало достаточный ассортимент печатного оборудованияи для высокой, и для офсетной печати. Однако, на конец 2002 года объем внутреннего производства полиграфического оборудования в России составил всего 33 тыс. долл., ассортимент оборудования и уровень используемых в нем технологий перестали отвечать растущим потребностям российских производителей полиграфической продукции.

Динамика внутреннего производства полиграфического оборудования (тыс. руб.)

Отечественное машиностроение, представленное практически только Рыбинским заводом, не в состоянии обеспечить потребности российской полиграфии в печатной технике, не говоря обо всех остальных видах оборудования.

Анализируя динамику импортных поставок, стоит отметить, что объемы ввоза оборудования неуклонно снижаются. Спад касается, прежде всего, «гибридного» и вспомогательного оборудования, для основных видов оборудования характерным являются ежегодно чередующиеся взлеты и падения динамики поставок.

Динамика импорта полиграфического оборудования в 1996-2002 гг.

Минимум закупок по импорту полиграфических машин пришелся на 1996 год. Рост спроса на полиграфическую продукцию и появление новых полиграфических производств и обусловили рост инвестиций, однако, кризис 1998 года вдвое сократил инвестиционную активность полиграфистов. Спад продолжился в 1999 году. В 2000 году последовал новый виток инвестиций в полиграфию, что выразилось в увеличении поставок оборудования. Однако уже в 2002 году объем закупок оборудования упал до уровня 1998 года. В 2002 году в Россию было импортировано оборудования на сумму в 139 млн. долл.

2. Допечатное оборудование

Допечатное оборудование предназначено для создания, ввода, обработки и вывода текстов, изображений, подготовленных для печати. Как уже отмечалось, можно выделить пять основных видов допечатных устройств:

- планшетные сканеры;

- проявочные процессоры;

- фотонаборные автоматы;

- устройства цветопробы;

- контактно-копировальные рамы.

Хотя бы один из видов допечатного оборудования работает в почти трех четвертях предприятий, оказывающих полиграфические услуги. В настоящее время на территории России работает свыше 9 тыс. единиц допечатного оборудования. Еще около 600 единиц планируется типографиями приобрести в течение года. Более половины планового объема составят контактно-копировальные рамы – 335 единиц. Затем идут фотонаборы. Их планирует приобрести более 100 компаний, оказывающих полиграфические услуги.

Наиболее распространенным видом допечатных устройств в российских типографиях является формное оборудование. Контактно-копировальные рамы имеются примерно у 80% предприятий отрасли. Далее идут планшетные сканеры. Они есть практически у 60% типографий. Уровень оснащенности фотонаборными автоматами и проявочными процессорами несравненно ниже. Только каждое пятое предприятие, оказывающее полиграфические услуги, имеет данные устройства. Такие данные неудивительны. Формное оборудование является неотъемлемой частью как допечатных, так и печатных процессов, а фотонаборные автоматы и устройства для цветопробы являются производственными мощностями исключительно допечатных работ.

Формное оборудование занимает около 45% парка всего допечатного оборудования, чуть более трети парка данного оборудования приходится на планшетные сканеры. На фотонаборные автоматы и проявочные процессоры приходится около 20%.

Век компьютерной техники невелик. Несмотря на свою техническую функциональность, вследствие развития сопутствующих технологий, цифровое оборудование морально устаревает через два-три года и требует замены. Половина действующего парка данного вида оборудования, имеет год выпуска раннее 1991 года, и в скором времени будет обновляться.

Для всех видов допечатного оборудования характерно распределение по предприятиям в пользу небольших компаний, в силу специфики допечатных услуг.

3. Печатное оборудование

К печатному оборудованию относятся листовые и рулонные печатные машины различных классических способов печати (офсетной, высокой, флексографической, глубокой, трафаретной, тампонной). К ней же относятся цифровое печатное оборудование, крупноформатные цифровые принтеры.

Наиболее распространенными являются печатные машины для офсетной печати. Данный вид печатиявляется в настоящее время и останется на ближайшую перспективу основным способом печати. Этому способствуют ее давно известные достоинства: высокое качество, большие скорости печати, простота изготовления печатных форм и пр. В настоящее время офсетный способ печати претерпевает значительные изменения, хотя сам принцип остается неизменным.

В последнее время все больший удельный вес среди различных способов печати приобретает цифровая печать. Нишей для данного способа печати являются тиражи порядка 500-1000 экземпляров. Цифровая печать основывается на технологии, при которой изображение на печатную форму выводится из электронного массива данных непосредственно в печатной машине, минуя все промежуточные стадии изготовления печатных форм (получение фотопленок, фотоформ, экспонирование на формную пластину, проявка).

"Цифровые" печатные машины основаны на применении в печатных машинах форм обычных способов печати, но записанных с использованием технологии "компьютер - печатная машина" (Соmputer-to-Ргеss). Сюда же можно отнести машины, в которых используется бесконтактный печатный процесс, осуществляемый также под управлением компьютерной техники.

Флексопечать предназначена в основном для печати упаковочной продукции, как на бумаге, так и на пленках.

Тот или иной вид печатного оборудования находится на балансе почти трех четвертей типографий. Печатное оборудование с наибольшей вероятностью можно встретить на крупном полиграфическом предприятии. Хотя бы одна печатная машина есть у 90% типографий, численностью свыше 200 сотрудников. Среди средних по размерам (100-200 сотрудников) полиграфических компаний этот уровень равен 75%.

Наиболее распространенны листовые офсетные машины. Они работают в почти 90% российских типографиях. Ролевые офсетные печатные машины есть лишь у трети полиграфических комбинатов. Распространенность цифрового и флексографического оборудования заметно ниже. Их имеют всего 3-4% предприятий, оказывающих полиграфические услуги.

В настоящее время на территории России работает около 7 тыс. единиц печатных машин. В течение года менеджерами работающих типографий планируется закупить еще около 1000 машин. Из общего числа действующих печатных машин около 5 тыс. составляют листовые офсетные печатные машины. Количество ролевых офсетных печатных машин – 1600 единиц. Листовые машины планируют приобрести менеджеры 700 типографий, ролевые – 125, цифровые – 50 типографий.

Оправившись от последствий августовского кризиса, российские полиграфисты уже в 2002 годы превысили объемы закупок печатного оборудования 1998 года. Всего в 2002 году было импортировано печатного оборудования на сумму 58 млн.USD.

Объемы отечественного производства печатных машин, представленного рыбинским заводом «Полиграфмаш», несмотря на то, что являются ничтожно малыми, из года в год постоянно снижались. В 2002 году отечественными машиностроителями было выпущено всего 7 печатных машин.

Подавляющая часть ввозимого в Россию печатного оборудования изготовлена в Германии. Марки немецких производителей имеет каждая третья из ввезенных в Россию печатных машин. Велика на российском рынке также роль производителей Франции. Оттуда импортируется более 20% печатного оборудования. На третьем месте машиностроители США и Италии. На заводах этих стран изготовлено соответственно 10% и 8% ввозимых в Россию печатных машин.

Основной качественной характеристикой машины является красочность. Она характеризует ценность печатной установки. Половина установленных в России машин являются одноцветными, почти треть – двуцветными и только 20% - многоцветными. Удельный вес одноцветных печатных машин выше на крупных предприятиях, двухцветных – на малых, многоцветные машины с большей долей вероятности можно встретить на средних по размерам полиграфических комбинатах (100-200 сотрудников).

Другой качественной характеристикой, характеризующих функциональность печатных машин, является наличие или отсутствие дополнительных секций. На 80% работающих печатных машин нет дополнительных секций. По 4% печатных машин имеют возможности нумерации и лакировки, на 2% печатных машин есть возможность нанесения дополнительной краски.

3. Послепечатное оборудование

К послепечатному оборудованию относится та группа устройств, которые необходимы для обработки продукции после печати. Все послепечатные операции и соответствующее оборудование рассматриваются сегодня как часть общего производственного процесса, от набора до переплета, с соответствующими информационными потоками данных.

Послепечатное оборудование есть на балансе 88,6% предприятий, оказывающих полиграфические услуги. Послепечатные услуги – специализация небольших компаний, потому неудивительно, что небольшие предприятия являются технически более оснащенными послепечатным оборудованием, нежели крупные.

Наиболее распространенным видом послепечатного оборудования являются бумагорезательные устройства. Их на своем балансе имеют 9 из 10 полиграфических предприятий. Затем, по уровню распространенности, следует проволошвейное оборудование. Оно присутствует у 60% типографий. Фальцевальное оборудование и прессы для тиснения представлены практически на каждом пятом полиграфическом предприятии, листоподборочное, брошюровальное, высекательное, термопереплетное – на каждом десятом.

Почти две трети единиц действующего парка послепечатного оборудования занимает бумагорезательное и проволошвейное оборудование. В общем составе парка допечатного оборудования бумагорезательные машины занимают 44% от всех работающих единиц, проволошвейные – 25%

Несмотря на то, что послепечатные технологии динамично развиваются, работающее в России послепечатное оборудование пережило все мыслимые возрастные пределы. Средний возраст работающих подвязочных машин составляет 43 года, проволшвейных – 28 лет, прессов для тиснения – 21 год, брошюровальных машин – 20 лет.

Всего в России функционирует свыше 13 тыс. единиц послепечатного оборудования, из которых более 5 тыс. единиц составляют бумагорезательные машины, более 3 тыс. единиц – проволошвейное оборудование. Более 1000 единиц составляет парк фальцевального оборудования и прессов для тиснения.

В течение года работающие полиграфические предприятия намерены закупить свыше 500 единиц послепечатных машин, четверть из которых составит бумагорезательное оборудование. Брошюровального, фальцевального, проволошвейного оборудования намерены приобрести менеджеры 70 работающих полиграфических предприятий.

В 2002 году больше всего полиграфисты вкладывали свои средства в бумагорезательное, термопереплетное и проволошвейное оборудование. Почти половину завезенных в Россию послепечатных машин составило бумагорезательное оборудование, треть – термопереплетное, десятую часть - проволошвейное.

Абсолютными лидерами поставок послепечатного оборудования в Россию являются машиностроители Германии и Швейцарии. Более половины импортируемых в 2002 году в Россию машин изготовлены в Германии, 17,3% - в Швейцарии.