| Скачать .docx |

Реферат: Автоматизированная система управления организационно техническими мероприятиями по внедрению нов

Министерство образования И НАУКИ Российской Федерации

![]()

Казанский государственный технический университет им. А.Н. Туполева

Кафедра АСОИУ

КУРСОВОЙ ПРОЕКТ

ДИСЦИПЛИНА «ПРОЕКТИРОВАНИЕ АСОИУ»

ТЕМА:

«Автоматизированная информационная система управления организационно техническими мероприятиями по внедрению новой техники»

Руководитель: Исполнитель:

к.т.н., доцент студент группы 4507

Суздальцев В.А. Харисов Р.Р

_____________2010 _____________2010

Казань 2010г.

Содержание

АННОТАЦИЯ 3

ВВЕДЕНИЕ 4

1. ТЕХНИКО-ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ИС 6

1.1. Построения функциональной модели системы управления (как есть) 6

1.2. Модель информационной технологии (как есть) 18

1.3. Цели и задачи ИС 20

1.4. Построение схемы документооборота 23

2. ФУНКЦИОНАЛЬНАЯ СТРУКТУРА АС 25

2.1. Внешние объекты и диаграмма окружения 26

2.2. Данные, результаты, хранилища и логическая модель 27

2.3. Задачи, функции и модель поведения 29

3. МАТЕМАТИЧЕСКОЕ ОБЕСПЕЧЕНИЕ 31

3.1. Формирование годового плана ОТМ по внедрению новой техники 31

3.2. Экспертиза и расчет экономической эффективности 36

3.3. Выбор ОТМ 51

3.4. Контроль за выполнением плана ОТМ 59

3.5. Анализ результатов от внедрения новой техники 61

4. ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ 65

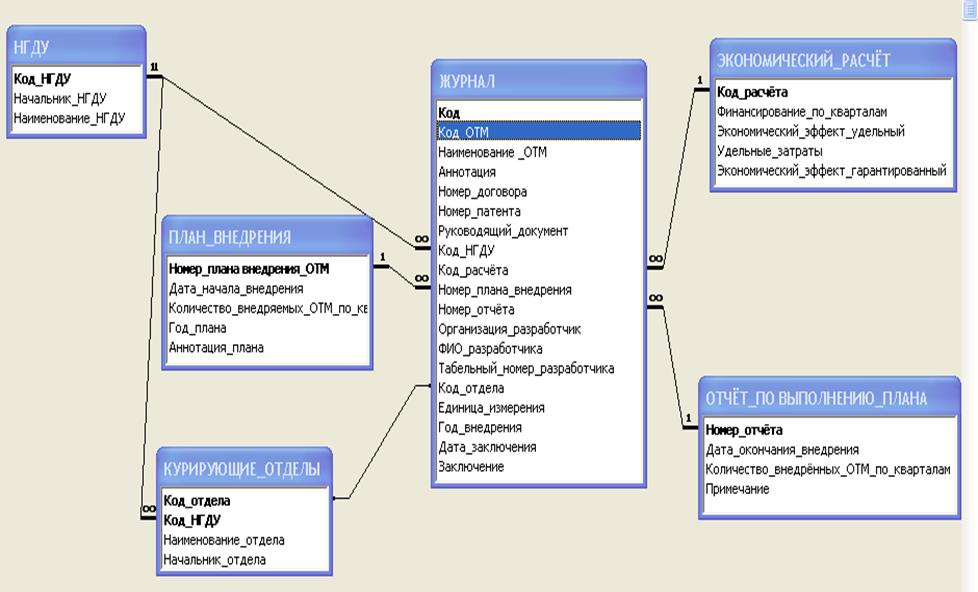

4.1. Концептуальное проектирование базы данных 65

4.2. Логическое проектирование базы данных 70

4.3. Ведение базы данных 73

5. ТЕХНОЛОГИЧЕСКИЙ ПРОЦЕСС ОБРАБОТКИ ДАННЫХ 79

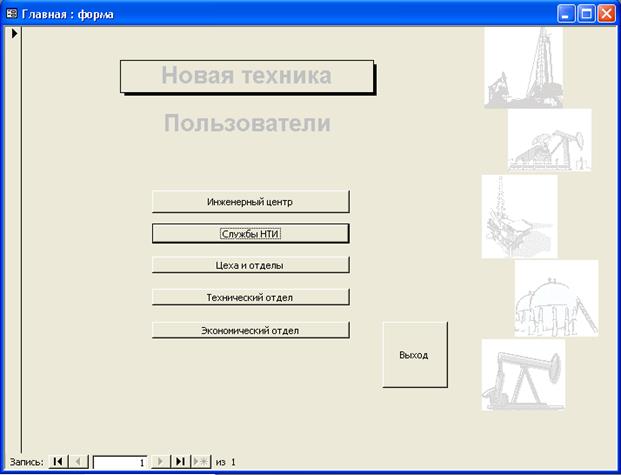

6. ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ, ИНТЕРФЕЙС 86

6.1. Проектирование пользовательского интерфейса 86

6.2. Сценарии диалога 87

6.3. Экранные формы 91

6.4. Алгоритмы программ решения прикладных задач 94

7. КОМПЛЕКС ТЕХНИЧЕСКИХ СРЕДСТВ 103

8. ЗАКЛЮЧЕНИЕ 115

9. СПИСОК ИСТОЧНИКОВ 116

ПРИЛОЖЕНИЯ 117

Приложение 1 Формы документов 117

Приложение 2 Кодификаторы информации 118

Приложение 3 Словарь терминов 120

Приложение 4 Контрольный пример базы данных 126

Приложение 5 Текст выступления 129

Приложение 6 Презентация

Приложение 7 Отзыв руководителя проекта с оценкой

АННОТАЦИЯ

Данная работа заключается в разработке автоматизированной информационной системы «АИС управления организационно техническими мероприятиями по внедрению новой техники».

В работе рассмотрены следующие задачи:

- Формирование годового плана организационно технических мероприятий по внедрению новой техники

- Экспертиза и расчёт экономической эффективности от проведения организационно технических мероприятий по внедрению новой техники

- Выбор организационно технических мероприятий по внедрению новой техники

- Контроль за выполнение плана организационно технических мероприятий по внедрению новой техники

- Анализ результатов от внедрения новой техники.

ВВЕДЕНИЕ

Автоматизированная информационная система (АИС) представляет собой систему сбора и анализа информации с применением современных автоматических средств обработки данных и математических методов для регулярного решения задач управления производственно-хозяйственной деятельностью.

Тема данного проекта – АИС управления организационно техническими мероприятиями по внедрению новой техники.

Экономический процесс, который происходит в настоящее время в России, развитие рынка и рыночных отношений, сокращение объемов производства, рост числа неплатежеспособных предприятий и организаций изменили механизм управления научно-техническим прогрессом, повлияли на темпы и характер научно-исследовательских, опытно-конструкторских и проектно-изыскательских работ, на разработку и внедрение нововведений (инноваций), как основы экономического роста, повышения конкурентоспособности организации и экономики в целом.

Современное предприятие, функционируя в сложной общественно-экономической среде, должно постоянно внедрять различные единицы новой техники, обеспечивающие его эффективность в рыночной экономике.

Проблематика внедрения новой техники в нашей стране в связи с происходящим экономическим кризисом приобретает особое значение.

В условиях современного развития экономики России основу эффективного управления любым предприятием составляют планирование, контроль выполнения и анализ результатов деятельности предприятия.

Значительная актуальность темы, а также недостаточная разработанность предопределили цель и задачи настоящего исследования.

Целью данного проекта является рассмотрение внедрения новой техники, оценка эффективности её использования и повышение прибыли предприятия за счёт внедрения.

Цель проекта конкретизируется в его задачах:

- формирование годового плана организационно технических мероприятий по внедрению новой техники;

- экспертиза и расчёт экономической эффективности от проведения организационно технических мероприятий по внедрению новой техники;

- выбор организационно технических мероприятий по внедрению новой техники;

- контроль за выполнением плана организационно технических мероприятий;

- анализ результатов от внедрения новой техники.

Объектом настоящего проекта выступает компания ОАО «Татнефть» - нефтяная компания, ведущая геологическую разведку, добычу и реализацию нефти.

Организационная структура АИС «Новая техника»:

1. Инженерный центр (Научно-технический отдел) включает функции:

- Контроль исполнения требований положений, регламентов,

- контроль сроков и правильности выполнения расчетов экономического эффекта,

- анализ на соответствие требованиям новизны, технической применимости и т.д.,

- контроль внедрения (объекты, объемы),

- формирование рейтинга,

- анализ.

2. Технический отдел объединения включает функции:

- Справочная информация

3. Служба научно-технической информации (НТИ).

Основная задача специалистов службы НТИ подразделений в АИС Новая техника :

- Контроль и анализ информации по мероприятиям плана по Новой технике (в т.ч. по актам внедрения и анализу эффективности).

- Ввод ТЭПов выполнения плана по Новой технике.

- Корректировка справочника предприятия.

- Ведение журнала решений технических советов.

Процесс автоматизации представляет собой совокупность методических, языковых, технических и программных средств, позволяющих организовать работу конечных пользователей в некоторой предметной области.

Процесс автоматизации деятельности предприятия включает такие этапы как разработка технического задания, описание и проектирование информационных процессов, создание базы данных, построение пользовательского интерфейса, тестирование и отладка системы автоматизации. Дальнейшее развитие системы автоматизации предусматривает анализ и сопровождение системы. На этапе эксплуатации системы также может потребоваться произвести перепроектирование системы автоматизации в соответствии с изменениями структуры предприятия.

1 ТЕХНИКО-ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ

1.1. Построение функциональной модели управления (как есть)

- Основной вид деятельности: управление организационно техническими мероприятиями по внедрению новой техники.

- Внешние связи

1.2.1 Материальные процессы

Название процесса: “ управление организационно техническими мероприятиями по внедрению новой техники ”.

Управление организационно техническими мероприятиями по внедрению новой техники осуществляется предприятием ОАО “Татнефть”, специализирующейся на геологической разведке, добыче и реализации нефти.

1.2.. Оперативная входящая информация

На предприятие поступает следующая оперативная информация о каждом предложении для включения в план мероприятий: аннотация технологии; акт и протокол эксплуатационных испытаний технологического процесса и оборудования; решение комиссии по результатам эксплуатационных испытаний технологического процесса и оборудования; инструкции по безопасному применению технологии; техническая документация на технологический процесс; сертификат соответствия требованиям промышленной безопасности; акт экспертизы на безопасное применение технологического процесса, выполненный по требованию Госгортехнадзора России профилирующей экспертной организацией. ( для техники и технологии, требующих согласования с органами Госгортехнадзора России); разрешение Госгортехнадзора России на применение новых технологических и опытно-промышленных процессов. (для техники и технологии, требующих согласования с органами Госгортехнадзора России); расчёт гарантированного экономического эффекта; копия охранного документа (если имеется).

1.2.3 Выходящая информация

Структурные подразделения ежеквартально представляют в технический отдел исполнительного аппарата ОАО «Татнефть» следующие отчёты о выполнении плана мероприятий по повышению нефтеотдачи пластов и применению передовых технологий и оборудования:

-отчёт о выполнении плана по номенклатуре (в количественном выражении) за подписью главного инженера – до пятого числа месяца, следующего за отчётным кварталом;

-технико-экономические показатели выполнения плана за подписью руководителя, главного бухгалтера, начальника экономического отдела – до 25 числа месяца, следующего за отчётным кварталом.

1.2.4 Нормативно-справочная информация

При определении полезности, эффективности и актуальности используются нормативно-справочная документация и общие руководящие документы (положение по определению экономического эффекта).

1.

3.Процессы и процедуры

Процесс управление организационно техническими мероприятиями по внедрению новой техники начинается сразу после поступления в производственные отделы исполнительного аппарата ОАО «Татнефть» предложений для включения в план мероприятий от организаций-разработчиков.

Производственные отделы исполнительного аппарата ОАО «Татнефть» и структурных подразделений выполняют анализ предложений.

Производственные отделы направляют результаты анализа предложений организаций-разработчиков для формирования плана повышения нефтеотдачи пластов и применения передовых технологий и оборудования в технический отдел.

Проект плана направляется техническим отделом в структурные подразделения ОАО «Татнефть».

Структурные подразделения обсуждают проект плана на техсовете. Все предлагаемые корректировки проекта плана согласовываются с начальниками курирующих производственных отделов и представляются в технический отдел исполнительного аппарата ОАО «Татнефть».

Технический отдел обобщает, анализирует предложения, поступившие от производственных отделов, структурных подразделений и организаций-разработчиков. Формирует план мероприятий, согласовывает и утверждает его у главного инженера ОАО «Татнефть» в установленном порядке.

Производственными отделами исполнительного аппарата ОАО «Татнефть» осуществляются работы по организации внедрения, координации, техническому контролю выполнения утверждённого плана мероприятий.

Организации-разработчики, входящие в структуру ОАО «Татнефть», оказывают внедряющим организациям методическую, научно-техническую помощь при внедрении мероприятий плана по договорам, соглашениям на сопровождение, согласованным в курирующем и техническом отделах ОАО «Татнефть».

Технические отделы структурных подразделений разрабатывают планы работ по обеспечению качественного внедрения мероприятий с указанием срока исполнения и ответственных лиц.

Производственные отделы внедряющих структурных подразделений разрабатывают графики проверки внедрённого оборудования. Ежеквартально выполняют анализ показателей работы внедряемого оборудования и технологий с соответствующим документальным оформлением.

Результаты представляются в курирующий производственный отдел исполнительного аппарата ОАО «Татнефть» и в Инженерный центр.

В структурных подразделениях ежеквартально проводятся техсоветы, на которых рассматривается состояние выполнения плана мероприятий. Решения техсоветов должны быть доведены до курирующих производственных отделов исполнительного аппарата ОАО «Татнефть» и Инженерного центра.

4.Персонал, пользователи, лица, принимающие решения, исполнители решений, персонал, подготавливающий информацию для принятия решения

Производственные отделы подразделения проводят анализ предложений организаций-разработчиков, осуществляются работы по организации внедрения, координации, техническому контролю выполнения утверждённого плана мероприятий, производят контроль за выполнение плана мероприятий.

Технические отделы формируют план внедрения мероприятий, разрабатывают планы работ по обеспечению качественного внедрения мероприятий.

Инженерный центр несут персональную ответственность за ритмичность внедрения и выполнение объёма мероприятий плана.

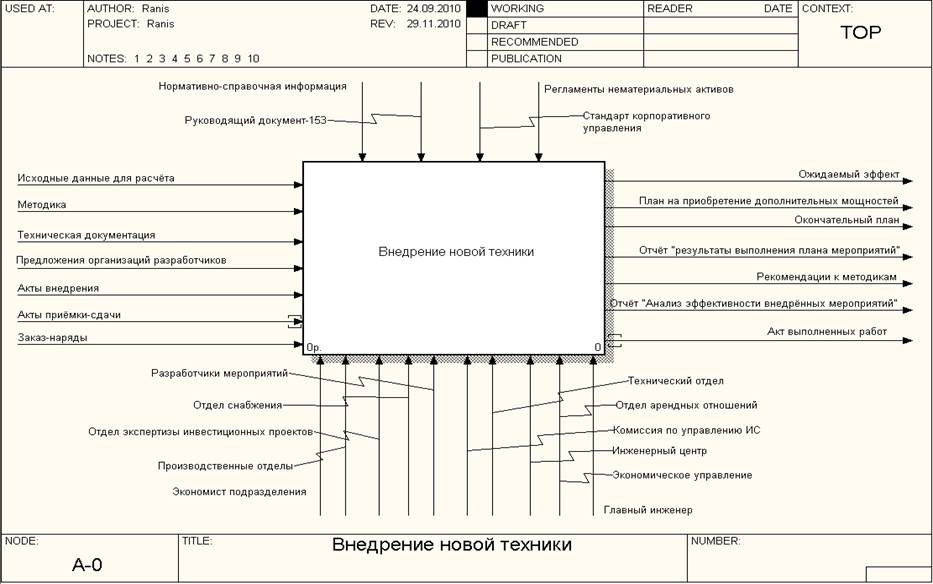

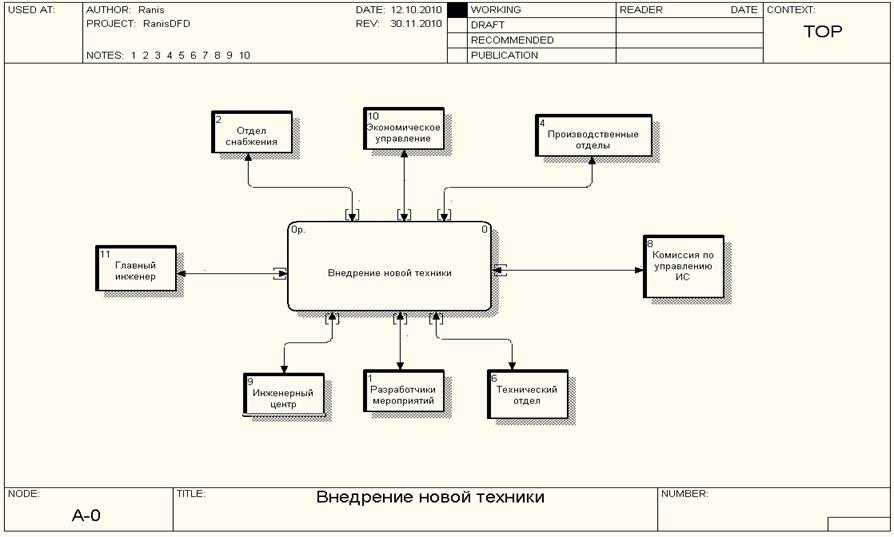

Описание диаграммы А-0

На диаграмме А-0 содержится наиболее общее описание объекта моделирования – план внедрения новой техники. Процесс моделирования представляется одним блоком, название которого соответствует названию самого моделируемого процесса. Стрелками на диаграмме отображается связь процесса с окружающей средой.

Входные потоки: исходные данные для расчёта, методика, техническая документация, предложения организаций разработчиков, акты внедрения, акты приёмки-сдачи, заказ-наряды.

Выходные потоки: ожидаемый эффект, план на приобретение дополнительных мощностей, окончательный план, отчет «результаты выполнения плана мероприятий», рекомендации к методикам, отчёт «Анализ эффективности внедрённых мероприятий».

Управляющие потоки: нормативно справочная информация, руководящий документ-153, стандарт корпоративного управления, регламенты нематериальных активов.

Потоки, выполняющие функции процесса: экономист подразделения, отдел экспертизы инвестиционных проектов, разработчики мероприятия, отдел снабжения, производственный отдел, комиссия по управлению информационной системой, технический отдел, инженерный отдел, отдел арендных решений, экономическое управление, главный инженер.

Диаграмма А-0 представлена на Рис. 1.1.1

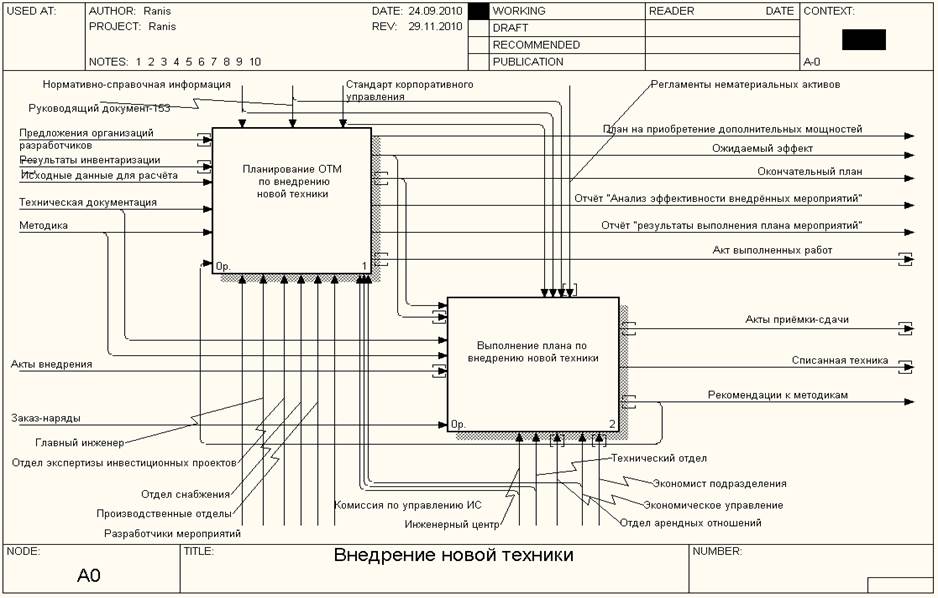

Описание диаграммы А0

Диаграмма А0 является декомпозицией диаграммы А-0. Здесь можно выделить функцию А1 (управляемый процесс) – «Планирование ОТМ по внедрению новой техники» и функцию А2 (управляющий процесс) – «Выполнение плана по внедрению новой техники».

Блок А1 является управляемым процессом. Входящим материальным потоком для данного моделируемого процесса является: предложения организаций разработчиков, исходные данные для расчёта, техническая документация, методика. Выходными потоками являются: план на приобретение дополнительных мощностей, ожидаемый эффект, окончательный план, отчёт «Анализ эффективности внедрённых мероприятий», отчет «результаты выполнения плана мероприятий», акт выполненных работ.

Блок А2 является управляющим процессом. Входным информационным потоком в блок А2 является: акты внедрения, заказ наряды. Выходными информационными потоками являются: рекомендации к методикам, акты приёмки сдачи, рекомендации к методикам.

Для данного моделируемого процесса используются следующие управляющие потоки, входящие в оба блока А1 и А2 нормативно справочная информация, руководящий документ-153, стандарт корпоративного управления.

Управляющий процесс «Выполнение плана по внедрению новой техники» осуществляют службы: технический отдел, инженерный центр, отдел арендных отношений, экономическое управление, экономист подразделения. Управляемый процесс «планирование» осуществляют: разработчики мероприятия, отдел снабжения, производственные отделы, главный инженер, отдел экспертизы инвестиционных проектов, комиссия по управлению информационной системой.

Диаграмма А0 представлена на Рис. 1.1.2

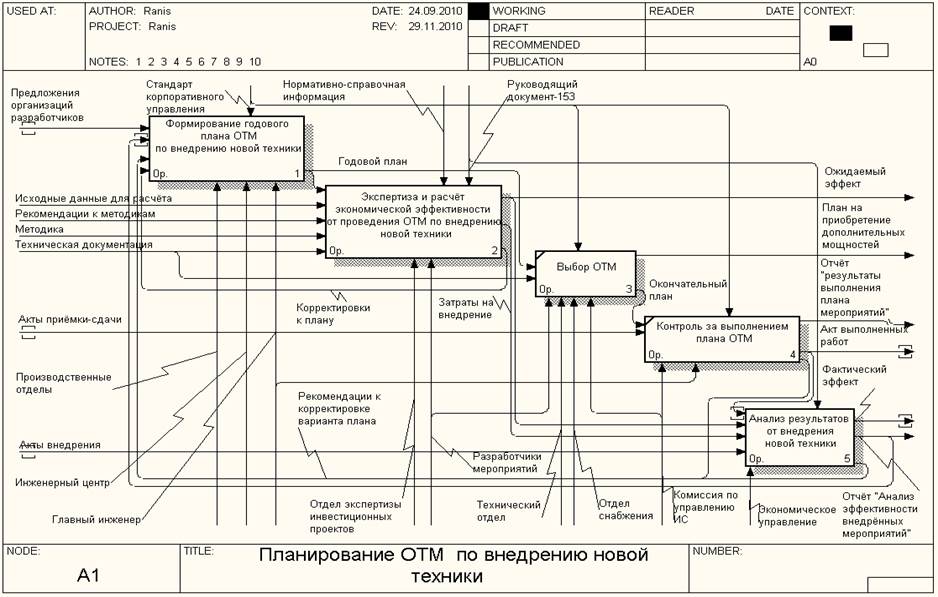

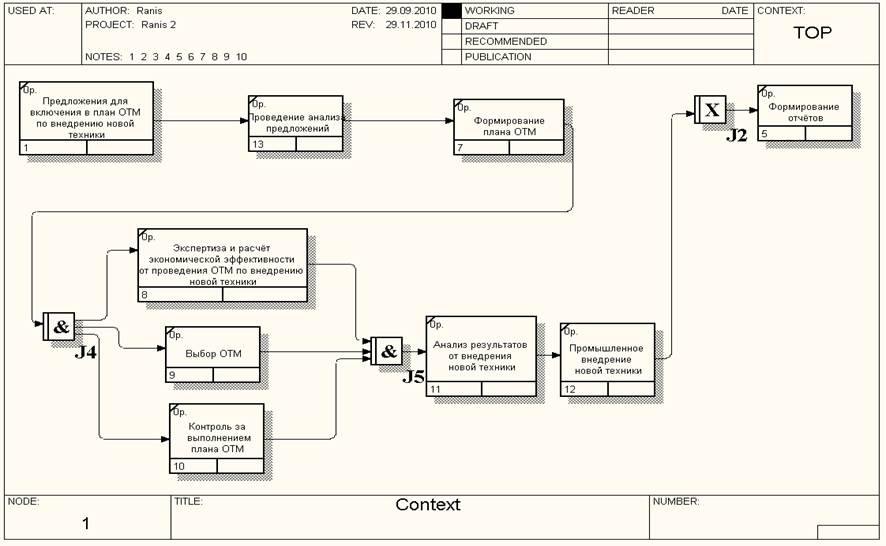

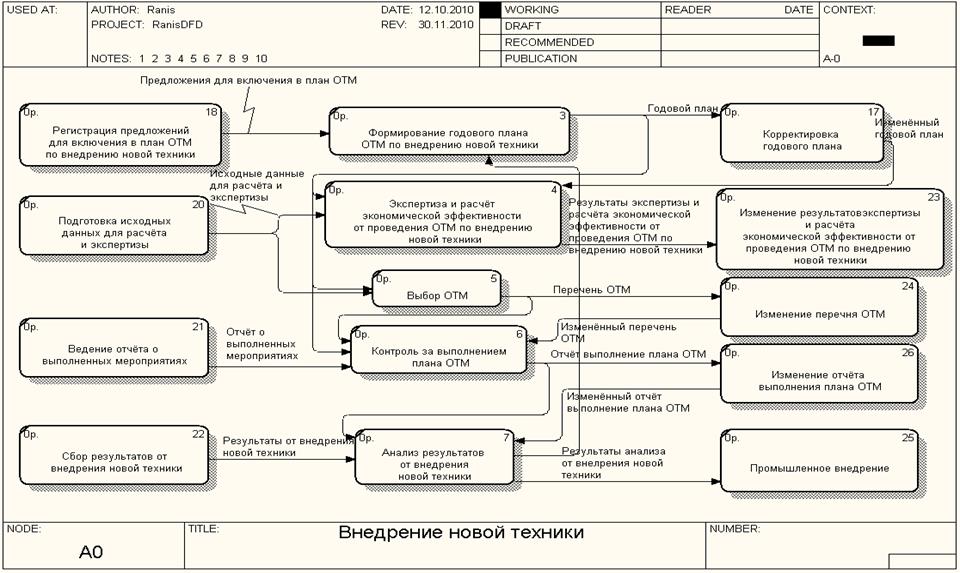

Описание диаграммы А1

Диаграмма А1 является декомпозицией управляемого процесса А0. Диаграмма А1 состоит из следующих блоков: формирование годового плана ОТМ по внедрению новой техники, экспертиза и расчёт экономической эффективности от проведения ОТМ по внедрению новой техники, выбор ОТМ, контроль за выполнением плана ОТМ, анализ результатов от внедрения новой техники.

Входными потоками диаграммы А1 являются: предложения организаций разработчиков, исходные данные для расчёта, рекомендации к методикам, методика, техническая документация, акты приёмки-сдачи, производственные отделы, акты внедрения.

Выходными потоками являются: ожидаемый эффект, план на приобретение дополнительных мощностей, отчет «результаты выполнения плана мероприятий», акт выполненных работ, фактический эффект, отчёт «Анализ эффективности внедрённых мероприятий».

Для данного моделируемого процесса используются следующие управляющие потоки: нормативно-техническая документация, стандарт корпоративного управления, руководящий документ-153.

Службы: производственные отделы, инженерный центр, главный инженер, отдел экспертизы инвестиционных проектов, разработчики мероприятий, технический отдел, отдел снабжения, комиссия по управлению ИС, экономическое управление.

Диаграмма А1 представлена на Рис. 1.1.3

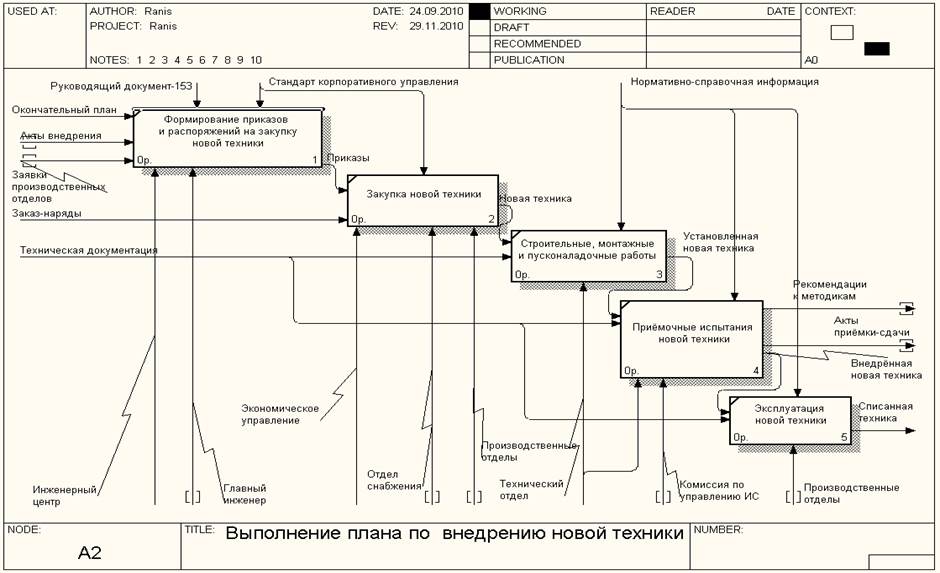

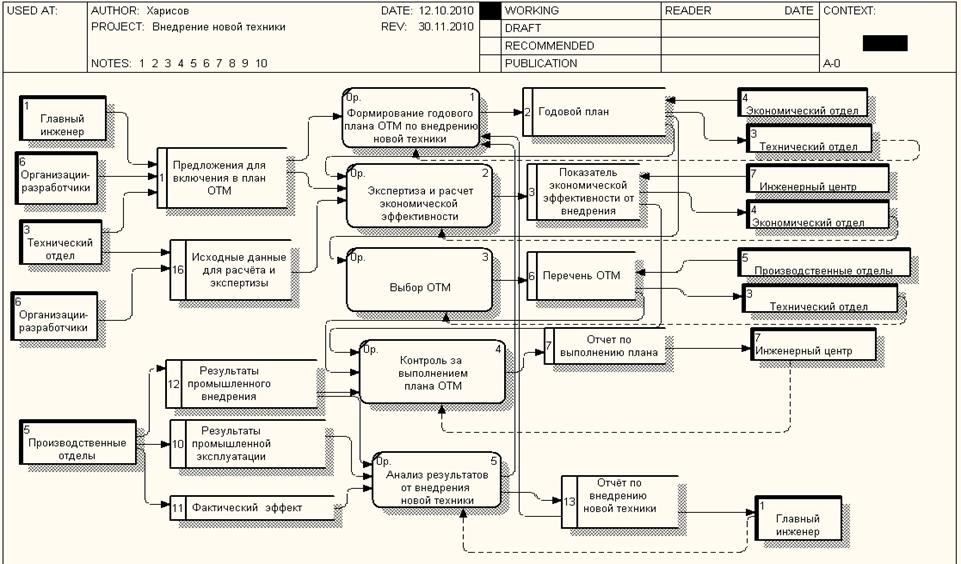

Описание диаграммы А2

Диаграмма А2 является декомпозицией управляющего процесса А2. Диаграмма А2 состоит из следующих блоков: формирование приказов и распоряжений на закупку новой техники, закупка новой техники, строительные, монтажные и пусконаладочные работы, приемочные испытания новой техники, эксплуатация новой техники.

Входными потоками диаграммы А2 являются: окончательный план, акты внедрения, заявки производственных отделов, заказ-наряды, техническая документация.

Выходные потоки: рекомендации к методикам, акты приёмки-сдачи, приказы на выплату вознаграждений, список наиболее эффективных рацпредложений, списанная техника.

Для данного моделируемого процесса используются следующие управляющие потоки: стандарт корпоративного управления, руководящий документ-153, нормативно-справочная информация.

Службы: инженерный центр, главный инженер, экономическое управление, отдел снабжения, производственные отделы, технический отдел, комиссия по управлению ИС.

Диаграмма А2 представлена на Рис. 1.1.8

Рис. 1.1.1 Диаграмма А-0 Внедрение новой техники (модель IDEF-0)

Рис. 1.1.2 Диаграмма А0 Внедрение новой техники (модель IDEF-0)

Рис. 1.1.3 Диаграмма А1 Планирование ОТМ по внедрению новой техники (модель IDEF-0)

Рис. 1.1.4 Диаграмма А11 Формирование годового плана ОТМ по внедрению новой техники (модель IDEF-0)

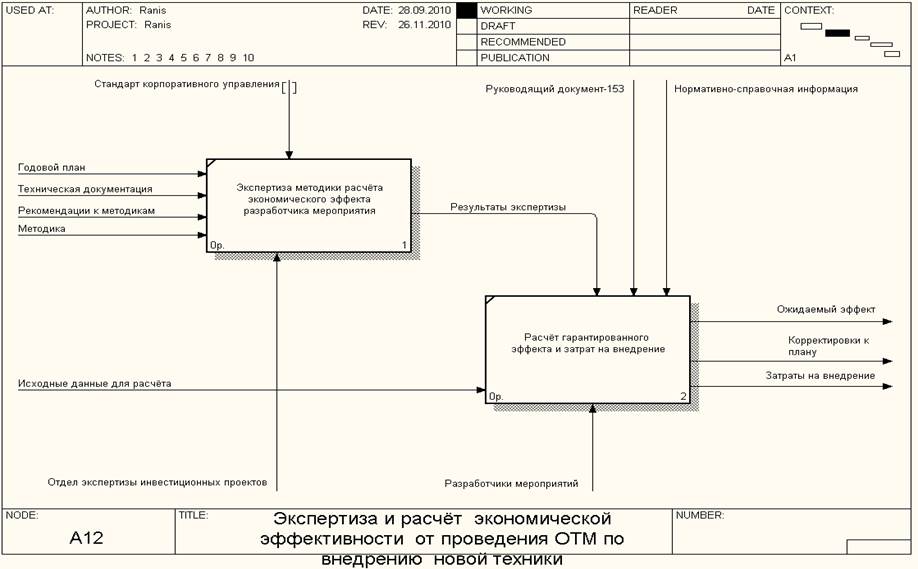

Рис. 1.1.5 Диаграмма А12 Экспертиза и расчёт экономической эффективности от проведения ОТМ по внедрению новой техники (модель IDEF-0)

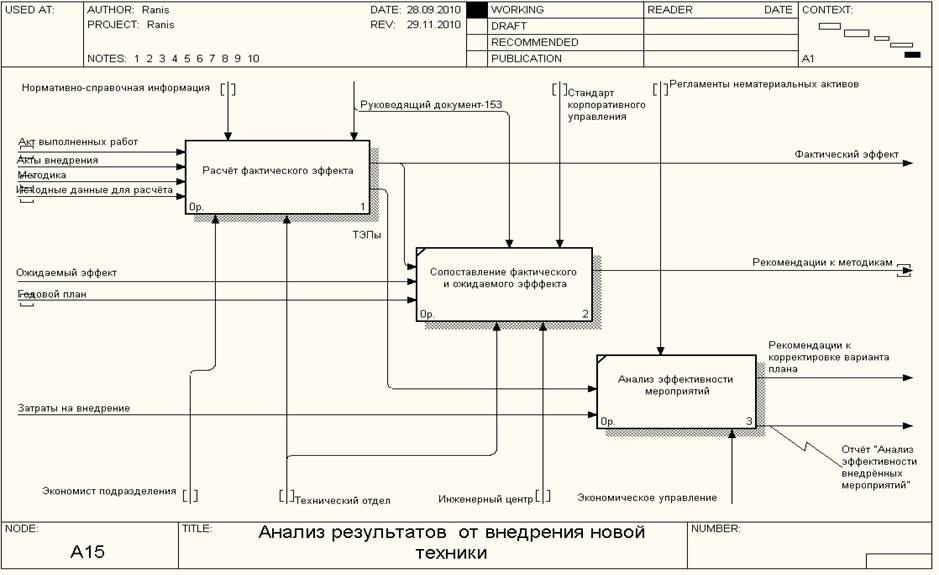

Рис. 1.1.6 Диаграмма А15 Анализ результатов от внедрения новой техники (модель IDEF-0)

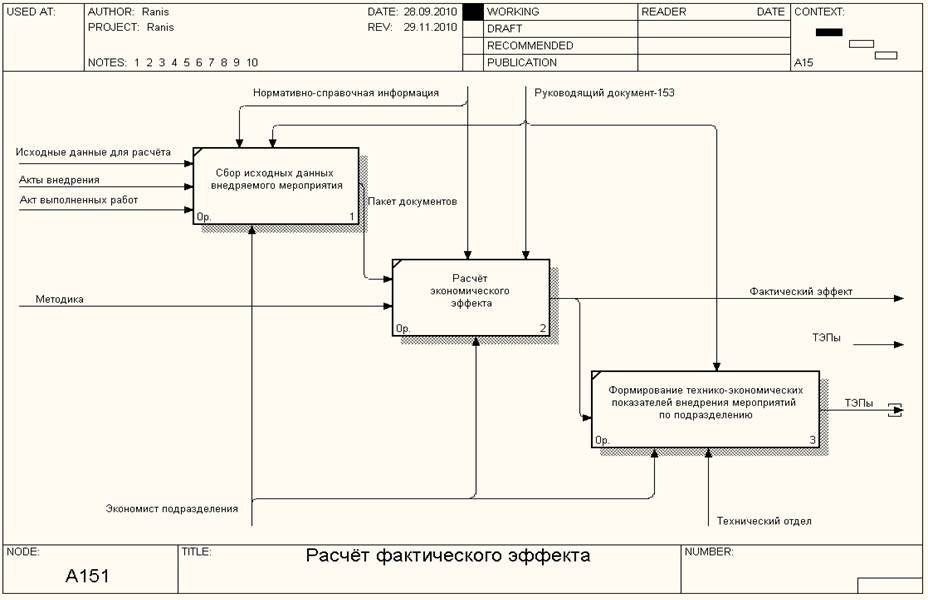

Рис. 1.1.7 Диаграмма А151 Расчёт фактического эффекта (модель IDEF-0)

Рис. 1.1.8 Диаграмма А2 Выполнение плана по внедрению новой техники (модель IDEF-0)

1.2 Модель информационной технологии (как есть)

1.2.1 Построение сценария информационного процесса

Для представления действий в виде последовательности событий с одновременным описанием объектов, имеющих к процессу непосредственное отношение, воспользуемся диаграммой IDEF3. На Рис. 1.2.1 представлена схема модели “как есть” с временными связями между действиями.

Организации разработчики в срок до 1 сентября направляют в производственные отделы исполнительного аппарата ОАО «Татнефть» свои предложения для включения в план мероприятий.

Производственные отделы исполнительного аппарата ОАО «Татнефть» и структурных подразделений выполняют анализ предложений.

Производственные отделы направляют результаты анализа предложений организаций-разработчиков для формирования плана повышения нефтеотдачи пластов и пременения передовых технологий и оборудования в технический отдел.

Проект плана направляется техническим отделом в структурные подразделения ОАО «Татнефть». Структурные подразделения обсуждают проект плана на техсовете. Все предлагаемые корректировки плана согласовываются с начальниками курирующих производственных отделов и представляются в технический отдел исполнительного аппарата ОАО «Татнефть».

Технический отдел обобщает, анализирует предложения, поступившие от производственных отделов, структурных подразделений и организаций-разработчиков. Формирует план мероприятий, согласовывает и утверждает его у главного инженера ОАО «Татнефть» в установленном порядке.

Производственными отделами исполнительного аппарата ОАО «»Татнефть осуществляются работы по организации внедрения, координации, техническому контролю выполнения утверждённого плана мероприятий.

Производственные отделы внедряющих структурных подразделений разрабатывают графики проверки внедрённого оборудования. Ежеквартально выполняют анализ показателей работы внедряемого оборудования и технологий с соответствующим документальным оформлением.

Выполнение мероприятий оформляется актами с участием организации-разработчика и внедряющей организации. Формирование отчётов по выполнению мероприятий плана осуществляется на основании актов выполненных работ.

Рис. 1.2.1 Диаграмма Внедрение новой техники (модель IDEF-3)

1.3 Цели и задачи ИС

Целью разработки данной автоматизированной системы является увеличение прибыли предприятия.

Задача заключается в эффективном управлении интеллектуальной собственностью предприятия. Необходимо построить автоматизированную информационную систему управления организационно техническими мероприятиями по внедрению новой техники.

Использование АИС «управление организационно техническими мероприятиями по внедрению новой техники» позволит автоматизировать процесс формирования и выполнения плана внедрения новой техники, текущего и окончательного анализа выполнения плана, подведения итогов, анализа эффективности внедрения мероприятий, а также для формирования типовых форм внутренней и внешней отчетности.

Все эти цели будут достигнуты в результате автоматизации процессов управления организационно техническими мероприятиями по внедрению новой техники.

В схеме дерева целей данной моделируемой модели (Рис. 1.3.1) вершиной его является основная цель увеличение прибыли предприятия.

Рис. 1.3.1

1.4 Построение схемы документооборота

Список документов приведен в таблице 1.4.1

Схема документооборота приведен на рисунке 1.4.2

Таблица 1.4.1

| № |

Название документа |

| 1 |

Предложения организаций-разработчиков для включения в план мероприятий. |

| 2 |

Аннотация технологии. |

| 3 |

Акт и и протокол эксплуатационных испытаний технологического процесса и оборудования. |

| 4 |

Решение комиссии по результатам эксплуатационных испытаний технологического процесса и оборудования. |

| 5 |

Инструкции по безопасному применению технологии. |

| 6 |

Техническая документация на технологический процесс. |

| 7 |

Сертификат соответствия требованиям промышленной безопасности. |

| 8 |

Акт экспертизы на безопасное применение технологического процесса, выполненный по требованию Госгортехнадзора России профилирующей экспертной организацией. (для техники и технологии, требующих согласования с органами Госгортехнадзора России) |

| 9 |

Разрешение Госгортехнадзора России на применение новых технологических и опытно-промышленных процессов. (для техники и технологии, требующих согласования с органами Госгортехнадзора России) |

| 10 |

Расчёт гарантированного экономического эффекта. |

| 11 |

Копия охранного документа (если имеется). |

| 12 |

Результаты анализа предложений организаций-разработчиков. |

| 13 |

План мероприятий. |

| 14 |

Акт выполненных работ. |

| 15 |

Отчёт по выполнению плана по номенклатуре(в количественном выражении). |

Рисунок 1.4.2

2 ФУНКЦИОНАЛЬНАЯ СТРУКТУРА АИС

Функциональная структура отображает основные задачи и функции, которые выполняет АИС, основные действия в системе, а также пользователей. Далее приведена функциональная структура АИС, которая представлена в виде диаграммы окружения, логической модели и диаграммы поведения.

2.1 Внешние объекты и диаграммы окружения

Модель окружения описывает систему как объект, реагирующий на события, порождаемые внешними сущностями.

Модель окружения представляет собой совокупность одного функционального блока, обозначающего моделируемую систему, и внешних сущностей, от которых в систему и/или к которым из системы поступают информационные или управляющие потоки.

В данной моделируемой системе “Управление организационно техническими мероприятиями по внедрению новой техники”, представленной на рисунке 2.1, внешние сущности это пользователи АИС.

1) Главный инженер – Главное ответственное руководящее лицо на предприятии.

2) Производственные отделы подразделений проводят Экспериментальное внедрение, промышленное внедрение и промышленную эксплуатацию новой техники.

3) Инженерный центр – контроль исполнения требований положений, регламентов, контроль сроков и правильности выполнения расчета экономической эффективности.

4) Отдел снабжения – производит снабжение производственных отделов необходимыми средствами для внедрения.

5) Технический отдел объединения – общее руководство, разработка регламентов, положений, контроль исполнения.

6) Экономический отдел – производит расчет экономического и фактического эффекта.

7) Разработчики мероприятий- организации разработчики которые разрабатывают предложения для включения в план мероприятий, также участвуют при ирасчёте экономического эффекта.

Список пользователей АИС представлен в таблице 2.1

Таблица 2.1

| № |

Пользователи АИС |

| 1 |

Главный инженер |

| 2 |

Производственные отделы |

| 3 |

Инженерный центр |

| 4 |

Отдел снабжения |

| 5 |

Технический отдел |

| 6 |

Экономический отдел |

| 7 |

Разработчики мероприятий |

Рисунок 2.1

2.2 Данные, результаты, хранилища и логическая модель

Логическая модель отображает систему, как набор действий и описывает, что должна делать система.

Логическая модель представляет собой набор функциональных блоков, связанных потоками данных.

Функциональный блок представляет собой совокупность операций по преобразованию входных потоков данных в выходные в соответствии с определенным алгоритмом или правилом.

Для построения логической модели необходимо определить основные действия в системе.

Логическая модель в виде DFD-диаграммы представлена на рисунке 2.2

Рисунок 2.2

2.3 Задачи, функции и модель поведения

Модель поведения показывает, как система обрабатывает те или иные события.

Модель поведения содержит внешние сущности (представлены в модели окружения) как источники и/или приемники информации и функциональные блоки (представленные в логической модели) для обработки этой информации. Соединение блоков отражает процессы приема/передачи информации. Для моделирования процессов сохранения данных используются хранилища данных. Таким образом, модель поведения есть интегрирующая и детализирующая схема того, что было представлено в логической модели и модели окружения.

Система взаимодействует со следующими внешними сущностями:

- Производственные отделы

- Технический отдел

- Инженерный центр

- Экономический отдел

- Главный инженер

- Организации-разработчики (разработчики предложений)

В системе имеются следующие хранилища:

- Предложения для включения в план ОТМ

- Годовой план

- Показатель экономической эффективности от внедрения

- Исходные данные для расчёта и экспертизы

- Результаты промышленного внедрения

- Отчет по выполнению плана

- Результаты промышленной эксплуатации

- Перечень ОТМ

- Фактический эффект

- Отчёт по внедрению новой техники

Информация с хранилищ поступает в функциональные блоки, где она обрабатывается, преобразовывается и поступает в другие хранилища данных. Внешние сущности, пользователи АИС, помещают в хранилища информацию и через некоторое время извлекают ее.

Диаграмма поведения представлена на рисунке 2.3

Рисунок 2.3

3 МАТЕМАТИЧЕСКОЕ ОБЕСПЕЧЕНИЕ

В данной АИС решаются следующие задачи:

3.1. Формирование годового плана ОТМ по внедрению новой техники

3.2. Экспертиза и расчет экономической эффективности

3.3. Выбор ОТМ

3.4. Контроль за выполнением плана ОТМ

3.5. Анализ результатов от внедрения новой техники

3.1. Формирование годового плана ОТМ по внедрению новой техники

3.1.1 Постановка задачи

Постановка задачи. Имеется предложения для включения в план мероприятия от организаций разработчиков. В предложения входят документы представленные в таблице 3.1.1

Таблица 3.1.1

| Название документа |

| аннотация технологии |

| акт и протокол эксплуатационных испытаний технологического процесса и оборудования |

| решение комиссии по результатам эксплуатационных испытаний технологического процесса и оборудования |

| инструкции по безопасному применению технологии |

| техническая документация на технологический процесс |

| сертификат соответствия требованиям промышленной безопасности |

| акт экспертизы на безопасное применение технологического процесса, выполненный по требованию Госгортехнадзора России профилирующей экспертной организацией |

| разрешение Госгортехнадзора России на применение новых технологических и опытно-промышленных процессов |

| расчёт гарантированного экономического эффекта |

| копия охранного документа |

Расчёт гарантированного эффекта от организации-разработчика включает в себя данные приведённые в таблице3.1.2

Таблица 3.1.2

| количество внедрений мероприятия в НГДУ по кварталам |

| удельные затраты на внедрение мероприятия в НГДУ |

| размер финансирования внедрения мероприятия в НГДУ по кварталам |

| предположительный удельный эффект от внедрения мероприятия в НГДУ |

| предположительный гарантированный эффект от внедрения мероприятия в НГДУ |

Эти сведения полежат за основу, для определения годового плана на нынешний год.

3.1.2 Разработка метода решения задачи

Производственные отделы исполнительного аппарата ОАО «Татнефть» и структурных подразделений, при наличии всех вышеуказанных документов, выполняют анализ предложений по критериям приведённым в таблице 3.1.2

Таблица 3.1.2

| Название критерия |

Включить в план |

Не включать в план |

| эффективность технологии (техники) в сравнении с аналогичными разработками |

технология (техника) эффективна |

технология неэффективна по сравнению с аналогичной разработкой |

| совместимость техники и технологий с применяемыми в данной области, а также с намечаемыми в долгосрочных планах развития производства |

технология (техника) совместима |

технология (техника) не совместима |

| соответствие потребности производства в количественном отношении на предстоящий год и в перспективе на 3 года |

потребность существует |

потребность не существует |

| стоимость и время внедрения |

стоимость и время внедрения соответствуют бюджету организации |

стоимость и время внедрения не соответствуют бюджету организации |

| объём финансовых вложений |

объем финансовых вложений соответствует объёму финансов запланированных на данные мероприятия |

объем финансовых вложений не соответствует объёму финансов запланированных на данные мероприятия |

| потенциальный годовой размер доходности |

потенциальный годовой размер доходности обеспечит быструю окупаемость и увеличит прибыль предприятия |

потенциальный годовой размер доходности не обеспечит быструю окупаемость и не увеличит прибыль предприятия |

| соответствие имеющимся производственным мощностям и потребность в дополнительных мощностях |

потребность в дополнительных мощностях существует и соответствует имеющимся |

потребность в дополнительных мощностях не существует и не соответствует имеющимся |

Предложения прошедшие анализ и сопутствующая им информация включаются в проект плана мероприятий.

Проект плана направляется техническим отделом в структурные подразделения ОАО «Татнефть».

Структурные подразделения обсуждают проект плана на техсовете. Все предлагаемые корректировки проекта плана согласовываются с начальниками курирующих производственных отделов и представляются в технический отдел исполнительного аппарата ОАО «Татнефть».

Технический отдел обобщает, согласовывает и утверждает его у главного инженера ОАО «Татнефть» в установленном порядке.

3.1.3 Решение на контрольном примере

Имеется предложение: «Применение новых насосных штанг» Устройство предназначено для использования в насосах для подъема жидкости из скважин в нефтяной промышленности. Благодаря этому устройству спускоподъемные операции выполняются с помощью одного, постоянно подвешенного к талевому блоку штангового элеватора, захватывающего штангу за круглую часть под опорным буртом. Усовершенствуется технология спускоподъемных операций со штангами в процессе ремонта скважин. Анализ предложения по критериям приведён в таблице 3.1.3

Таблица 3.1.3

| Название критерия |

Включить в план |

| Эффективность технологии (техники) в сравнении с аналогичными разработками |

Особенностью данной конструкции является то, что в случае Производства спускоподъемных операций (СПО) по одноэлеваторной технологии, т.е. с помощью одного элеватора, постоянно подвешенного к крюку талевого блока, колонну штанг на устье скважины приходится устанавливать на опорный бурт, подставив под последний откидную или подкладную вилку, а захват штанги элеватором производить за квадрат и упорный бурт резьбы. Однако при захвате штанги элеватором за квадрат в процессе свинчивания- развинчивания вместе со штангой вращается и элеватор и крюк, на котором висит элеватор. Участие во вращении штанги элеватора с крюком, имеющих существенно больший маховый момент инерции, вызывает опасные сотрясения элементов талевого блока, а при производстве свинчивания вручную создает дополнительные трудности из-за сил инерции и трения в подвижных частях талевого блока, вовлеченных во вращательное движение. Имеется еще следующий, иногда являющийся даже более существенным, недостаток известной штанги. Этот недостаток проявляется при производстве СПО по одноэлеваторной технологии на скважинах, где наблюдается значительное отложение парафина на штангах - тогда для установки элеватора на квадрат штанги приходится производить дополнительные манипуляции для очистки штанги от осадков и определения ориентации граней квадрата с целью совмещения последнего с зевом элеватора. По указанным двум причинам с известкой насосной штангой редко используется одноэлеваторная технология выполнения СПО. |

| Совместимость техники и технологий с применяемыми в данной области, а также с намечаемыми в долгосрочных планах развития производства |

Новые насосные штанги взаимозаменяемы со старыми. |

Таблица 3.1.3 (окончание таблицы)

| Соответствие потребности производства в количественном отношении на предстоящий год и в перспективе на 3 года |

Предложенная конструкция штанги дает возможность объединить достоинства одноэлеваторных технологий СПО, устранив их недостатки, в результате чего становится возможным расширить производство работ со штангами по одноэлеваторной технологии. |

| Стоимость и время внедрения |

Стоимость и время внедрения соответствуют бюджету организации |

| Объём финансовых вложений |

Объем финансовых вложений соответствует объёму финансов запланированных на данные мероприятия |

| Потенциальный Годовой размер доходности |

Потенциальный годовой размер доходности обеспечит быструю окупаемость и увеличит прибыль предприятия |

| Соответствие имеющимся производственным мощностям и потребность в дополнительных мощностях |

Потребность в дополнительных мощностях существует и соответствует имеющимся |

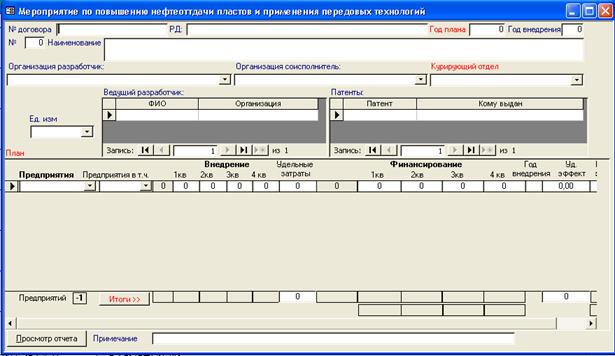

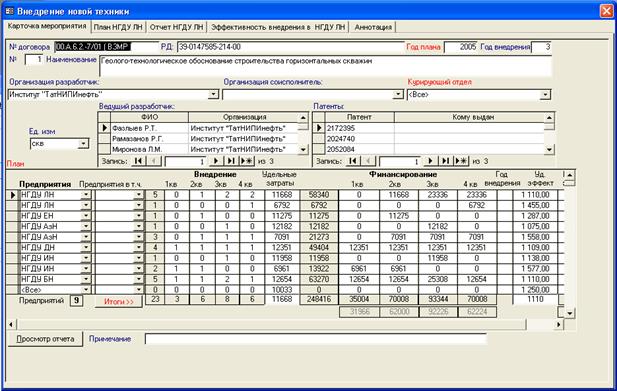

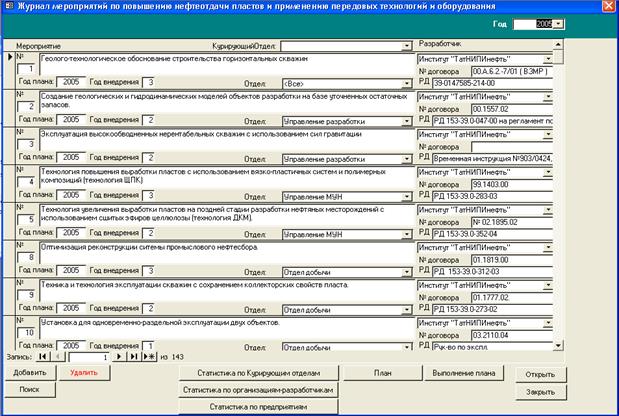

Предложение удовлетворяет всем критериям следовательно оно включается в годовой план. В результате у нас получается план на этот год представленный на рисунке 3.1.3

План внедрения новой техники на 2005 год.щ

Таблица 3.1.3

| № |

НГДУ. |

Ед.изм |

Внедрение |

Удельные затраты |

Финансирование |

Год внедрения |

Эффект |

||||||||

| 1кв |

2кв |

3кв |

4кв |

1кв |

2кв |

3кв |

4кв |

Удельный |

Гарантированный |

||||||

| 1 |

НГДУ (общ) |

скв |

3 |

6 |

8 |

6 |

102965 |

308895 |

617790 |

823720 |

617790 |

3 |

12669р |

291387р |

|

| НГДУ АзН |

скв |

0 |

1 |

1 |

1 |

7091 |

0 |

7091 |

7091 |

7091 |

3 |

1558,0р |

4674,0р |

||

| НГДУ Азн |

скв |

0 |

0 |

1 |

0 |

12182 |

0 |

0 |

12182 |

0 |

3 |

1075,0р |

1075,0р |

||

| НГДУ БН |

скв |

1 |

1 |

2 |

1 |

12654 |

12654 |

12654 |

25308 |

12654 |

3 |

1110,0р |

5550,0р |

||

| НГДУДН |

скв |

1 |

1 |

1 |

1 |

12351 |

12351 |

12351 |

12351 |

12351 |

3 |

1109,0р |

4436,0р |

||

| НГДУ ЕН |

скв |

0 |

1 |

0 |

0 |

11275 |

0 |

11275 |

0 |

0 |

3 |

1287,0р |

1287,0р |

||

| НГДУ ИН |

скв |

1 |

1 |

0 |

0 |

6961 |

6961 |

6961 |

0 |

0 |

3 |

1577,0р |

3154,0р |

||

| НГДУ ИН |

скв |

0 |

0 |

1 |

0 |

11958 |

0 |

0 |

11958 |

0 |

3 |

1138,0р |

1138,0р |

||

| НГДУ ЛН |

скв |

0 |

0 |

0 |

1 |

6792 |

0 |

0 |

0 |

6792 |

3 |

1455,0р |

1455,0р |

||

| НГДУ ЛН |

скв |

0 |

1 |

2 |

2 |

11668 |

0 |

11668 |

23336 |

23336 |

3 |

1110,0р |

5 550,0р |

||

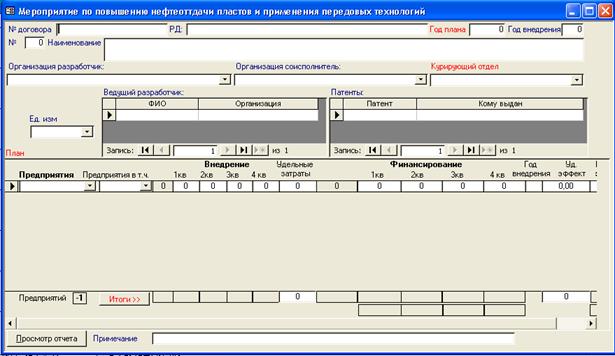

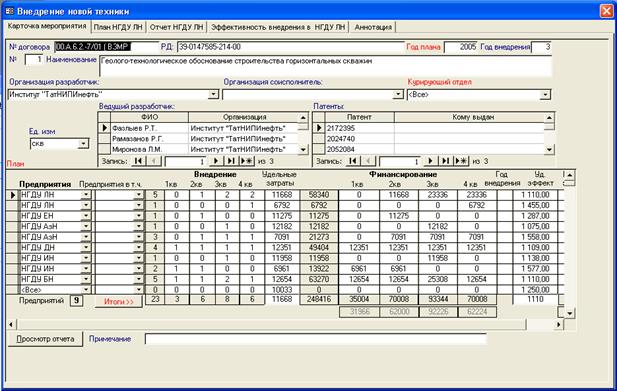

| Наименование мероприятия : Применение новых насосных штанг Организация разработчик: Институт "ТатНИПИнефть" Курирующий отдел: <все> РД 00.А.6.2.-7/01 ( ВЗМР ) № патента: 2172395 ФИО разработчика: Фазлыев Р.Т. |

|||||||||||||||

3.2. Экспертиза и расчет экономической эффективности

3.2.1 Постановка задачи

Имеются исходные данные от ОАО «Татнефть», а именно:

· Объем внедрения,

· Затраты на НИОКР (![]() ,

,

· Срок проявления эффекта,

· Дополнительная добыча нефти за срок проявления технологического эффекта(![]() ,

,

· Условно-переменные затраты на добычу нефти ![]() ,,

,,

· Удельные затраты на проведения мероприятия и коммерческие расходы (расходы по доставке нефти) ![]() ,

,

· Средняя цена товарной нефти без НДС, экспортной пошлины(Ц),

· Ставки налогов и отчислений![]() ,

,

· Норма дисконта (годовая)

Необходимо найти экономический эффект (Э) от внедрения мероприятия.

Список обозначений приведен в таблице 3.2.1.

Таблица 3.2.1

| Обозначение |

Название |

Диапазон значений переменной |

Единица измерения |

| Э |

экономический эффект от внедрения мероприятия, руб. |

5000-100000 |

руб |

| Ц |

средневзвешенная цена реализации нефти по всем рынкам сбыта за отчетный период без НДС и экспортной пошлины |

3000-10000 |

руб./т; |

|

|

удельные коммерческие затраты (расходы по доставке нефти) |

10-500 |

тыс. руб./ скв.- опер. |

|

|

удельные условно-переменные затраты на добычу нефти |

20-200 |

руб./т |

|

|

ставка налога на добычу полезных ископаемых |

1000-3000 |

руб./т |

|

|

дополнительная добыча нефти, полученная за счет внедрения мероприятия |

50-2000 |

т. |

|

|

затраты на внедрение мероприятия без НДС |

600-1000 |

тыс.руб. |

| Н |

прочие налоги и платежи (налог на прибыль, налог на имущество) |

10-30 |

% |

|

|

среднесуточный дебит нефти скважины после внедрения мероприятия |

50-2000 |

т/сут |

|

|

среднесуточный дебит нефти скважины до внедрения мероприятия |

50-2000 |

т/сут |

| Т |

продолжительность эксплуатации скважины в отчетном периоде |

10-30 |

сут. |

Таблица 3.2.1(продолжение таблицы)

|

|

добыча жидкости после внедрения мероприятия за отчетный период |

50-2000 |

т. |

|

|

удельные условно-переменные затраты на отбор жидкости |

1000-3000 |

руб./т. |

|

|

удельные условно-переменные затраты на добычу нефти |

1000-3000 |

руб./т. |

3.2.2 Разработка метода решения задачи

Мероприятия, обеспечивающие дополнительную добычу нефти

1. Мероприятия, характеризующиеся дополнительной добычей нефти, до начала их использования (в т.ч. и в рамках опытно-промышленных работ) должны проходить экспертизу в курирующих служба: Исполнительного аппарата, технологическом управлении по разработке нефтяных и газовых месторождений и отделе экспертизы инвестиционных проектов управления инвестиций ОАО «Татнефть». Для прохождения экспертизы готовится пакет документов, включая оценку экономической эффективности использования мероприятия.

2. В качестве дополнительной учитывается нефть, дополнительно добываемая в отчетном периоде (в сравнении с базовым вариантом) при использовании мероприятия.

3. Дополнительная нефть формируется в результате:

· увеличения дебита скважин по нефти;

· увеличения продолжительности получения технологическое эффекта;

· исключения фактически имевших место потерь нефти (разливы при порывах нефтепроводов и т.п.).

4. Увеличение времени работы скважин в результате снижения простоев оборудования (ускоренный выход скважин на послеремонтный режим, уменьшение продолжительности ремонта, исключение аварийных отключений оборудования и т.д.) не ведет к формированию дополнительной нефти для целей оценки экономического эффекта в рамках данного Положения.

5. Экономический эффект от внедрения мероприятий, приводящих к увеличению добычи нефти, рассчитывается по следующей формуле:

где Э - экономический эффект от внедрения мероприятия, руб.;

Ц - средневзвешенная цена реализации нефти по всем рынкам сбыта за отчетный период без НДС и экспортной пошлины, руб./т;

- удельные коммерческие затраты (расходы по доставке нефти), руб./т;

- удельные коммерческие затраты (расходы по доставке нефти), руб./т;

- удельные условно-переменные затраты на добычу нефти, руб./т;

- удельные условно-переменные затраты на добычу нефти, руб./т;

- ставка налога на добычу полезных ископаемых, руб./т;

- ставка налога на добычу полезных ископаемых, руб./т;

![]() - дополнительная добыча нефти, полученная за счет внедрения мероприятия, т;

- дополнительная добыча нефти, полученная за счет внедрения мероприятия, т;

![]() - затраты на внедрение мероприятия без НДС, руб.;

- затраты на внедрение мероприятия без НДС, руб.;

Н — прочие налоги и платежи (налог на прибыль, налог на имущество),

Расчет условно-переменных затрат на добычу 1 т нефти ( ) производится делением суммы условно-переменных затрат за отчетный период на объем товарной нефти. Условно-переменные затраты рассчитываются согласно «Методических рекомендаций по определению условно-постоянных и условно-переменных затрат по ОАО «Татнефть» (уточненные)».

) производится делением суммы условно-переменных затрат за отчетный период на объем товарной нефти. Условно-переменные затраты рассчитываются согласно «Методических рекомендаций по определению условно-постоянных и условно-переменных затрат по ОАО «Татнефть» (уточненные)».

6. В случае, если дополнительная добыча нефти обусловлена приростом среднесуточного дебита скважины, объем дополнительной добычи нефти за период определяется по формуле:

![]()

где ![]() - среднесуточный дебит нефти скважины после внедрения мероприятия, т/сут.;

- среднесуточный дебит нефти скважины после внедрения мероприятия, т/сут.;

![]() - среднесуточный дебит нефти скважины до внедрения мероприятия, т/сут.;

- среднесуточный дебит нефти скважины до внедрения мероприятия, т/сут.;

Т- продолжительность эксплуатации скважины в отчетном периоде, сут.

Экономический эффект от внедрения мероприятий, приводящих наряду с повышением добычи нефти к изменению обводнённости продукции скважин, рассчитывается по формуле:

где ![]() - добыча жидкости после внедрения мероприятия за отчетный период, т;

- добыча жидкости после внедрения мероприятия за отчетный период, т;

![]() - добыча жидкости до внедрения мероприятия за отчетный период, г,

- добыча жидкости до внедрения мероприятия за отчетный период, г,

-удельные условно-переменные затраты на отбор жидкости, руб./т.

-удельные условно-переменные затраты на отбор жидкости, руб./т.

- удельные условно-переменные затраты на добычу нефти, руб./т.

- удельные условно-переменные затраты на добычу нефти, руб./т.

Для расчета показателей и - производится разделение условно-переменных затрат на затраты, зависящие от*отбора жидкости, и затраты, зависящие от добычи нефти. В общем случае, условно-переменная часть затрат по статьям «Расходы на энергию по извлечению нефти», «Расходы по искусственному воздействию на пласт» и «Расходы по сбору и транспортировке нефти» относится на жидкость — сумма условно- переменных расходов по данным статьям делится на объем отбора жидкости за отчетный период. Условно-переменная часть расходов по статье «Расходы по технологической подготовке нефти (обезвоживание)» относится на нефть - делится на объем товарной нефти.

7. При оценке экономической эффективности геолого-технических мероприятий, осуществление которых приводит к изменениям отбора нефти и (или) воды, выбор базы сравнения должен учитывать горно-геологические особенности конкретного участка недр, а также физико-химические свойства добываемых углеводородов.

8. При оценке эффективности мероприятий НДПИ рассчитывается с учетом коэффициента, характеризующего степень выработанности запасов конкретного участка недр. Коэффициенты, характеризующие степень выработанности запасов конкретных участков недр, принятые для расчетного года, предоставляются технологическим управлением по разработке нефтяных и газовых месторождений ОАО «Татнефть» не позднее 1 февраля текущего года.

9. При определении эффекта от применения методов увеличения нефтеотдачи пластов необходимо проводить анализ с целью отделения эффекта выполнения мероприятия от результата текущей технологической работы (замена изношенного глубинно-насосного оборудования на новое, увеличение параметров работы станка-качалки, типоразмера глубинного насоса и т.д.).

В данном случае эффектом от выполнения мероприятий будет являться та часть дополнительно добытой нефти, которая обусловлена увеличением коэффициента продуктивности, охвата пласта вытеснением и (или) уменьшением обводнённости продукции скважин в зоне внедрения мероприятия.

10. При проведении на одном объекте (участке) двух и более мероприятий необходимо проводить разделение полученного эффекта.

При проведении работ с применением МУН и интенсификации добычи нефти разделение эффекта производится управлением «ТатАСУнефть» в соответствии с методикой определения дополнительной добычи нефти при наличии акта о проведении второго мероприятия или по заданию нефтедобывающего предприятия, работающего на объекте применения мероприятия.

В случае проведения второго мероприятия базу сравнения для второго мероприятия определяют по истечению не менее трёх месяцев стабильной работы участка.

В случае проведения второго мероприятия; одновременно с первым при разделении эффекта используются нормативные величины эффективности МУН по данным института

«ТатНИПИнефть». За базу сравнения принимаются показатели эксплуатации скважин без предлагаемого оборудования.

Экономический эффект рассчитывается согласно основных требований «Положение по определению экономической эффективности внедрения результатов интеллектуальной деятельности» по формуле:

Эт =Рт -Зт ,

где Рт – стоимостная оценка результатов осуществления мероприятия;

Зт – стоимостная оценка затрат на осуществление мероприятия.

Стоимостная оценка результатов осуществления мероприятия формируется за счёт выручки от реализации дополнительно добытой нефти, экономии затрат на исследование скважин.

Стоимостная оценка затрат на осуществление мероприятия складывается за счёт дополнительных капвложений, увеличения затрат на электроэнергию, затрат на изменение параметров, условно временных затрат на добычу нефти, дополнительных налоговых отчислений.

3.2.3 Решение задачи на контрольном примере

Расчет экономического эффекта составлен на основании фактических исходных данных ОАО «Татнефть» за 9 месяцев 2006 года (таблице 3.2.3.1). Дополнительные капвложения в новом варианте по сравнению с базовым составляют 58,4 тыс.руб. Среднее увеличение дебита скважин, достигаемое при внедрении нового оборудования, составляет 1%. Кроме того, достигается снижение простоя скважин на 26 часов в год. Уменьшение энергозатрат вследствие уменьшения потребления электроэнергии составляет 5%.

Оценка экономического эффекта за расчётный период представлена в таблице 3.2.3.2 Расчётный период охватывает время осуществления инвестиций и период эксплуатации оборудования. Период инвестирования предшествует моменту внедрения мероприятия. Инвестиции осуществляются в два этапа: в третьем квартале закупается оборудование, в четвёртом – выполняются строительно-монтажные работы. Моментом приведения является квартал начала финансирования работ по внедрению мероприятия. Расчёт за первый год учёта эффекта выполнен в поквартальной разбивке.

Чистый дисконтированный доход за весь период работы оборудования равен 139.7 тыс.руб. потребность в дополнительном финансировании поданному мероприятию представлена дисконтированными дополнительными затратами на внедрение до начала получения эффекта (дополнительные инвестиции плюс затраты на НИОКР.) Сумма потребности составляет 71,4 тыс.руб. Индекс дисконтированной доходности дополнительных затрат равен 2,0.

Расчёт сопоставимых амортизации и налога на имущество по вариантам представлен в таблице 3.2.3.3 Данные показатели используются при расчёте эффекта ха квартал и рассчитываются делением суммы дисконтированных амортизации и налога на имущество на сумму годовых коэффициентов дисконтирования за срок службы оборудования.

В расчёте экономической эффективности за квартал (таблица 3.2.3.4) сопоставимая стоимость единовременных затрат (инвестиций и затрат на ПРС) определяется в размере ¼ от годовой сопоставимой стоимости. Годовая сопоставимая стоимость определяется как отношение приведённой суммы единовременных затрат к сумме годовых коэффициентов дисконтирования за срок службы оборудования. Выручка от реализации дополнительно добытой нефти, а также все затраты по операционной деятельности рассчитываются по результатам работы за квартал. Амортизация и налог на имущество рассчитываются в размере ¼ от годовой сопоставимой стоимости. Среднеквартальная эффективность мероприятия составляет 11,0 тыс.руб.за счёт снижения затрат (коэффициент к=0,5).

При расчёте удельного эффекта квартала внедрения (таблица 3.2.3.5) предусматривается внедрение оборудования с середины квартала (45 дней работы). Отнесение сопоставимой стоимости единовременных затрат амортизации и налога на имущество скважин осуществляется в части 45/365 от годовой сопоставимой стоимости. Рассчитанный эффект квартала внедрения составляет 5,5 тыс.руб., в том числе 5.39 тыс.руб. за счёт дополнительной добычи нефти и 2,11 тыс.руб. за счёт снижения затрат.

Результаты расчёта подтверждают эффективность предлагаемого мероприятия.

Результаты расчёта приведены в таблицах3.2.3.1-3.2.3.5

Исходные данные для расчета экономического эффекта

Таблица 3.2.3.1

| № п/п |

Наименование показателей |

Ед.изм. |

Показатели |

Основание |

||

| Базовый |

Новый |

|||||

| 1 |

Затраты на НИОКР |

тыс.руб |

1300,0 |

ТатНИПИнефть |

||

| 2 |

Объем внедрения,всего В том числе |

свк. |

90 |

_”_ |

||

| 2.1 |

1 год |

_”_ |

30 |

_”_ |

||

| 2.2 |

2 год |

_”_ |

30 |

_”_ |

||

| 2.3 |

3 год |

_”_ |

30 |

_”_ |

||

| 3 |

Капвложения, всего В том числе |

тыс.руб |

178,6 |

237,0 |

_”_ |

|

| 3.1 |

Стоимость оборудования(СУ) |

_”_ |

165,98 |

200,0 |

_”_ |

|

| 3.2 |

СМР |

_”_ |

12,6 |

37,0 |

_”_ |

|

| 4 |

Норма амортизации |

% |

25,0% |

Классификатор ОФ |

||

| 5 |

Сокращение длины колонны НКТ |

м |

150,0 |

НГДУ АН |

||

| 6 |

Средняя длина колонны НКТ |

_”_ |

1200,0 |

1050,0 |

_”_ |

|

| 7 |

Длина 1 НКТ |

_”_ |

8,0 |

_”_ |

||

| 8 |

Количество высвобождаемых НКТ |

шт. |

19,0 |

п.5/п.7 |

||

| 9 |

Стоимость 1 НКТ |

тыс.руб |

4,25 |

УТНС |

||

| 10 |

Длина 1 насосной штанги |

8,0 |

НГДУ АН |

|||

| 11 |

Количество высвобождаемых насосных штанг |

шт. |

19,0 |

п.5/п.10 |

||

| 12 |

Стоимость 1 насосной штанги |

тыс.руб |

1,17 |

УТНС |

||

| 13 |

Срок службы оборудования |

4 |

_”_ |

|||

| 14 |

Время на 1 СПО при ПРС |

час. |

7,8 |

6,8 |

Единые нормы времени на КРС |

|

| 15 |

Количество СПО на 1 ПРС |

шт. |

1,5 |

Управление по ремонту скважин и ПНП ОАО «ТН» |

||

| 16 |

Затраты времени на проведение СПО при ПРС |

час/рем |

11,7 |

10,2 |

п.15*п.16 |

|

Исходные данные для расчета экономического эффекта

Таблица 3.2.3.1(продолжение таблицы)

| 17 |

Стоимость 1 бр.-часа ПРС |

руб. |

4987,0 |

ОАО «ТН» за 10 мес. 2006 г. |

|

| 18 |

Межремонтный период скважин |

сут. |

788,0 |

ОАО «ТН» январь 2007 г. |

|

| 19 |

Среднесуточный дебит скважины по жидкости |

м3 |

20,0 |

НГДУ АН |

|

| 20 |

Обводненность продукции |

60% |

_”_ |

||

| 21 |

Прирост среднесуточного дебита нефти за счет оптимизации режима работы скважины |

1% |

ТатНИПИнефть |

||

| 22 |

Плотность нефти |

т/м3 |

0,87 |

||

| 23 |

Среднесуточный дебит скважины по нефти |

т/сут. |

6,96 |

7,03 |

НГДУ АН |

| 24 |

Снижение простоя скважины в год,всего |

час./год |

26 |

_”_ |

|

| 25 |

Коэффициент эксплуатации скважин |

0,918 |

0,921 |

0,918+26/365/24=0 |

|

| 26 |

Средневзвешанная цена товарной нефти без НДС, ЭП |

руб./т |

6042,4 |

ОАО «ТН» за 9 мес.2006 г. |

|

| 27 |

Условно-переменные затраты на добычу нефти |

_”_ |

168,36 |

_”_ |

|

| 27.1 |

В т.ч. энергозатраты на подъем жидкости |

35,05 |

_”_ |

||

| 28 |

Коммерческие расходы |

_”_ |

286,7 |

_”_ |

|

| 29 |

Затраты ЦНИПР на 1 динамометрирование |

руб. |

210,5 |

ТатНИПИнефть |

|

| 30 |

Количество выездов на динамометрирование |

шт./год |

12 |

_”_ |

|

| 31 |

Уменьшение затрат на э/энергию |

5,0% |

НГДУ АН |

||

| 32 |

Средняя потребляемая мощность при дебите скважины по жидкости 20м3/сут. |

КВт |

10,0 |

9,5 |

_”_ |

| 33 |

Стоимость электроэнергии |

Руб./кВт*ч |

0,81 |

Свод затрат по ОАО «ТН» за 9 мес.2006 г. |

|

| 34 |

Затраты ЦАП |

Тыс.руб |

3 |

НГДУ АН |

|

| 35 |

Ставки налогов и отчислений |

||||

| 35.1 |

НДПИ |

Руб./т |

2267 |

ОАО «ТН» за 9 месяцев 2006 г. |

|

| 35.2 |

Налог на прибыль |

% |

24,0% |

Налоговый кодекс |

|

| 35.3 |

Налог на имущество |

_”_ |

2,2% |

_”_ |

|

| 36 |

Норма дисконта |

_”_ |

12,0% |

УИ ОАО «ТН» |

Исходные данные для расчета экономического эффекта

Таблица 3.2.3.1(окончание таблицы)

| 37 |

Обратный коэффициент возврата капитала |

|||

| 37.1 |

За 4 года |

Доли ед. |

3,402 |

п.3 табл 3 |

| 37.2 |

За 3 года |

_”_ |

2,690 |

_”_ |

Расчет экономического эффекта от использования микробиологического воздействия на пласт

Таблица 3.2.3.2

| № п/п |

Показатели |

«0» год |

Использование мероприятия |

всего |

|||||||

| 1 год |

2 год |

3 год |

4 год |

||||||||

| 3 кв |

4 кв |

1 кв |

2 кв |

3 кв |

4 кв |

||||||

| Коэффициенты шага |

|||||||||||

| 1 |

Норма дисконта |

12,0% |

12,0% |

12,0% |

12,0% |

12,0% |

12,0% |

12,0% |

12,0% |

12,0% |

|

| Время от момента приведения до начала шага, годы |

0,00 |

0,25 |

0,50 |

0,75 |

1,00 |

1,25 |

1,50 |

2,50 |

3,50 |

||

| 2 |

Коэффициент дисконтирования |

1,000 |

0,972 |

0,945 |

0,919 |

0,893 |

0,868 |

0,844 |

0,753 |

0,673 |

|

| Инвестиционная деятельность |

|||||||||||

| 3 |

Вложения в приобретение осн.ср-в |

34,0 |

24,4 |

58,4 |

|||||||

| 3.1 |

Базовый вариант |

166,0 |

12,6 |

178,6 |

|||||||

| 3.2 |

Новый вариант |

200,0 |

37,0 |

237,0 |

|||||||

| 4 |

Увеличение или уменьшение оборотного капитала |

||||||||||

| 4.1 |

Базовый вариант |

||||||||||

| 4.2 |

Новый вариант |

||||||||||

Расчет экономического эффекта от использования микробиологического воздействия на пласт

Таблица3.2.3.2 (продолжение таблицы)

| 5 |

Альтернативная стоимость вложенного имущества на момент начала его использования |

|||||||||||||

| 5.1 |

Базовый вариант |

|||||||||||||

| 5.2 |

Новый вариант |

|||||||||||||

| 6 |

То же на момент прекращения его использования в проекте |

|||||||||||||

| 6.1 |

Базовый вариант |

|||||||||||||

| 6.2 |

Новый вариант |

|||||||||||||

| 7 |

Сальдо по инвестиционной деятельности f(m)=п.6-сумма стр.3-5 |

-34,0 |

-24,4 |

-58,4 |

||||||||||

| Операционная деятельность |

||||||||||||||

| 8 |

Дополнительная добыча нефти,т |

5,8 |

5,8 |

5,8 |

5,8 |

23,4 |

23,4 |

23,4 |

||||||

| 9 |

Выручка |

33,7 |

33,7 |

33,7 |

33,7 |

134,7 |

134,7 |

134,7 |

538,6 |

|||||

| 10 |

Производственная себестоимость без НДС |

|||||||||||||

| 10.1 |

Базовый вариант, всего |

29,0 |

29,0 |

28,9 |

28,8 |

114,8 |

172,1 |

112,8 |

515,4 |

|||||

| В том числе |

||||||||||||||

| 10.1.1 |

Затраты на электроэнергию |

16,3 |

16,3 |

16,3 |

16,3 |

65,1 |

65,1 |

65,1 |

260,6 |

|||||

| 10.1.2 |

Затраты на проведение СПО при ПРС |

58,3 |

||||||||||||

| 10.1.3 |

Затраты на исследование скважин |

0,6 |

0,6 |

0,6 |

0,6 |

2,5 |

2,5 |

2,5 |

10,1 |

|||||

Расчет экономического эффекта от использования микробиологического воздействия на пласт

Таблица3.2.3.2 (продолжение таблицы)

| 10.1.4 |

Амортизация |

11,2 |

11,2 |

11,2 |

11,2 |

44,6 |

44,6 |

44,6 |

178,6 |

||

| Остаточная стоимость оборудования на начало шага |

178,6 |

167,4 |

156,3 |

145,1 |

133,9 |

89,3 |

44,6 |

||||

| 10.1.5 |

Налог на имущество |

1,0 |

0,9 |

0,8 |

0,8 |

2,5 |

1,5 |

0,5 |

7,9 |

||

| 10.2 |

Новый вариант, всего |

61,0 |

46,5 |

46,4 |

46,3 |

184,4 |

233,9 |

181,8 |

800,2 |

||

| В том числе |

|||||||||||

| 10.2.1 |

Условно-переменные затраты на добычу дополнительной нефти без энергозатрат на подъем жидкости |

0,8 |

0,8 |

0,8 |

0,8 |

3,1 |

3,1 |

3,1 |

12,5 |

||

| 10.2.2 |

Затраты на электроэнергию |

15,7 |

15,7 |

15,7 |

15,7 |

62,7 |

62,7 |

62,7 |

250,8 |

||

| 10.2.3 |

Затраты на проведение СПО при ПРС |

50,9 |

|||||||||

| 10.2.4 |

Затраты ЦАП на обслуживание |

0,8 |

0,8 |

0,8 |

0,8 |

3,0 |

3,0 |

3,0 |

12,0 |

||

| 10.2.5 |

НДПИ |

13,3 |

13,3 |

13,3 |

13,3 |

53,0 |

53,0 |

53,0 |

212,2 |

||

| 10.2.6 |

Амортизация |

14,8 |

14,8 |

14,8 |

14,8 |

59,3 |

59,3 |

59,3 |

237,0 |

||

| Остаточная стоимость оборудования на начало шага |

237,0 |

222,2 |

207,4 |

192,6 |

177,8 |

118,5 |

59,3 |

||||

| 10.2.7 |

Налог на имущество |

1,3 |

1,2 |

1,1 |

1,0 |

3,3 |

2,0 |

0,7 |

10,4 |

||

Расчет экономического эффекта от использования микробиологического воздействия на пласт

Таблица 3.2.3.2 (окончание таблицы)

| 10.2.8 |

Удельные затраты на НИОКР |

14,4 |

|||||||||||

| 10.2.9 |

То же для целей налогооблажения |

3,6 |

3,6 |

3,6 |

3,6 |

14,4 |

|||||||

| 11 |

Изменение производственной себестоимости |

32,0 |

17,5 |

17,5 |

17,5 |

69,6 |

61,8 |

69,0 |

284,7 |

||||

| 12 |

То же без амортизации |

28,3 |

13,8 |

13,8 |

13,8 |

55,0 |

47,2 |

54,4 |

226,3 |

||||

| 13 |

Изменение налогооблагаемой прибыли |

12,5 |

12,6 |

12,6 |

12,6 |

65,1 |

72,9 |

65,7 |

253,9 |

||||

| 14 |

Изменение налога на прибыль |

3,0 |

3,0 |

3,0 |

3,0 |

15,6 |

17,5 |

15,8 |

60,9 |

||||

| 15 |

Чистая прибыль |

9,5 |

9,5 |

9,6 |

9,6 |

49,4 |

55,4 |

49,9 |

193,0 |

||||

| 16 |

Сальдо по операционной деятельности f(m)=п.9-п.12-п.14 |

0,0 |

0,0 |

2,4 |

16,8 |

16,8 |

16,8 |

64,0 |

70,0 |

64,5 |

251,4 |

||

| 17 |

Денежный поток проекта-экономический эффект |

-34,0 |

-24,4 |

2,4 |

16,8 |

16,8 |

16,8 |

64,0 |

70,0 |

64,5 |

193,0 |

||

| 18 |

Накопленная сумма |

-34,0 |

-58,4 |

-56,1 |

-39,3 |

-22,4 |

-5,6 |

58,5 |

128,4 |

193,0 |

|||

| 19 |

Дисконтированный денежный поток |

-34,0 |

-23,7 |

2,2 |

15,4 |

15,0 |

14,6 |

54,0 |

52,7 |

43,4 |

139,7 |

||

| 20 |

Накопленная сумма |

-34,0 |

-57,7 |

-55,5 |

-40,1 |

-25,1 |

-10,4 |

43,6 |

96,3 |

139,7 |

|||

| 21 |

Дисконтированные дополнительные затраты |

71,4 |

|||||||||||

| 22 |

Индекс дисконтированной доходности дополнительных затрат |

2,0 |

|||||||||||

| Справочно |

|||||||||||||

| Изменение производственной себестоимости без учета условно-переменных затрат на добычу нефти и НДПИ |

17,9 |

3,5 |

3,4 |

3,4 |

13,4 |

5,6 |

12,8 |

60,1 |

|||||

Расчёт годовых сопоставимых амортизации и налога на имущество

Таблица 3.2.3.3

| № п\п |

Наименование |

«0» год |

Использование мероприятия |

итого |

||||

| 1 год |

2 год |

3 год |

4 год |

|||||

| 3 кв |

4 кв |

|||||||

| 1 |

Порядковый номер шага |

-0,50 |

-0,25 |

0,00 |

1,00 |

2,00 |

3,00 |

|

| 2 |

Коэффициент дисконтирования |

1,058 |

1,029 |

1,000 |

0,893 |

0,797 |

0,712 |

|

| 3 |

Сумма коэффициентов дисконтирования |

1,000 |

1,893 |

2,690 |

3,402 |

|||

| Базовый вариант |

||||||||

| 4 |

Остаточная стоимость на начало шага |

178,58 |

133,9 |

89,3 |

44,6 |

|||

| 5 |

Амортизация |

44,6 |

44,6 |

44,6 |

44,6 |

178,6 |

||

| 6 |

Налог на имущество |

3,4 |

2,5 |

1,5 |

0,5 |

7,9 |

||

| 7 |

Дисконтированная амортизация |

44,6 |

39,9 |

35,6 |

31,8 |

151,9 |

||

| 8 |

Дисконтированный налог на имущество |

3,4 |

2,2 |

1,2 |

0,3 |

7,2 |

||

| 9 |

Сопоставимая амортизация |

151,9/3,402=44,6 |

44,6 |

44,6 |

44,6 |

|||

| 10 |

Сопоставимый налог на имущество |

7,2/3,402=2,1 |

2,1 |

2,1 |

2,1 |

|||

| Новый вариант |

||||||||

| 11 |

Остаточная стоимость на начало шага |

237,0 |

177,8 |

118,5 |

59,3 |

|||

| 12 |

Амортизация |

59,3 |

59,3 |

59,3 |

59,3 |

237,0 |

||

| 13 |

Налог на имущество |

4,6 |

3,3 |

2,0 |

0,7 |

10,4 |

||

| 14 |

Дисконтированная амортизация |

59,3 |

52,9 |

47,2 |

42,2 |

201,6 |

||

| 15 |

Дисконтированный налог на имущество |

4,6 |

2,9 |

1,6 |

0,5 |

9,5 |

||

| 16 |

Сопоставимая амортизация |

201,6/3,402=59,3 |

59,3 |

59,3 |

59,3 |

|||

| 17 |

Сопоставимый налог на имущество |

9,5/3,402=2,8 |

2,8 |

2,8 |

2,8 |

|||

Расчёт экономического эффекта от использования нового оборудования за квартал

Таблица 3.2.3.4

| № п/п |

Показатели |

Базовый вариант |

Новый вариант |

| Инвестиционная деятельность |

|||

| 1 |

Вложения в пробретение осн.срв |

(166*1,058+12,6*1,029)/3,402/4=13,9 |

(200*1,058+37*1,029)/3,402/4=18,3 |

| 2 |

Увеличение или уменьшение оборотного капитала |

||

| 3 |

Альтернативная стоимость вложенного имущества на момент начала его использования |

||

| 4 |

То же на момент прекращения его использования в проекте |

||

| 5 |

Денежный поток по инвестиционной деятельности |

13,9-18,3=-4,4 |

|

| Операционная деятельность |

|||

| 6 |

Объем дополнительной добычи нефти, т |

0,01*20*(1-60/100)*0,87*365/4*0,921=5,8 |

|

| 7 |

Выручка от реализации дополнительно добытой нефти |

5,8*(6042,4-286,7)/1000=33,4 |

|

| 8 |

Производственная себестоимость, всего |

16,3+4,3+0,6+11,2+0,5=32,9 |

0,8+15,7+3,8+0,8+13,1+14,8+0,7+1,1=50,8 |

| 8.1 |

Условно-переменные затраты на добычу дополнительной нефти без энергозатрат на подъем жидкости |

5,8*(168,36-35,05)/1000=0,8 |

|

| 8.2 |

Затраты на электроэнергию |

0,81*10*24*365/4*0,918/1000=16,3 |

0,95*1,01*0,81*10*24*365/4*0,921/1000=15,7 |

| 8.3 |

Затрты на проведение СПО при ПРС |

4987*11,7*0,797/2,69/4/1000=4,3 |

4987*10,2*0,797/2,69/4/1000=16,3 |

| 8.4 |

Затраты на исследование скважин |

210,5*12/4/1000=0,6 |

|

| 8.5 |

Затраты на обслуживание ЦАП |

¾=0,8 |

|

| 8.6 |

НДПИ |

5,8*2267/1000=13,1 |

|

| 8.7 |

Амортизация |

44,6/4=11,2 |

59,3/4=14,8 |

| 8.8 |

Налог на имущество |

2,1/4=0,5 |

2,8/4=0,7 |

| 8.9 |

Удельные затраты на НИОКР |

1300/90/4/3,402=1,1 |

|

| 9 |

Налогооблагаемая прибыль |

33,4-(50,8-32,9)=15,5 |

|

| 10 |

Налог на прибыль |

15,5*0,24=3,7 |

|

| 11 |

Чистая прибыль |

15,5*3,7=11,8 |

|

| 12 |

Денежный поток по операционной деятельности |

11,8+(14,8-11,2)=15,4 |

|

Расчёт экономического эффекта от использования нового оборудования за квартал

Таблица 3.2.3.4 (окончание таблицы)

| 13 |

Денежный поток проекта - экономический эффект |

15,4-4,4=11,0 |

| 13.1 |

От экономии ресурсов |

(16,3+4,3+0,6-(15,7+3,8+0,8+1,1*0,5))*(1-0,24)=0,3 |

| 13.2 |

От доп.добычи нефти |

11-0,3=10,7 |

3.3. Выбор организационно технических мероприятий

3.3.1 Постановка задачи

Имеется фиксированная сумма денег b, которая предназначена для внедрения мероприятий. Для каждого мероприятия задан его экономический эффект ![]() ,

, ![]() и затраты на его внедрение

и затраты на его внедрение ![]() ,

, ![]() . Необходимо найти такой набор мероприятий, который бы имел наибольший экономический эффект, при выполнении ограничения на затраты.

. Необходимо найти такой набор мероприятий, который бы имел наибольший экономический эффект, при выполнении ограничения на затраты.

Критерий:  ,

,

Ограничение:  ,

, ![]() .

.

Список обозначений приведен в таблице3.3.1

Таблица 3.3.1

| Обозначение |

Название |

Диапазон значений переменно |

Единица измерения |

|

|

Экономический эффект от j-го мероприятия |

5000-100000 |

руб. |

|

|

Затраты на внедрение мероприятий |

5000-100000 |

руб. |

| b |

Фиксированная сумма денег |

5000-100000 |

руб. |

|

|

Коэффициента эффективности мероприятий |

0-2 |

|

|

|

Множество всех решений исходной задачи |

0 - 100 |

|

|

|

Нижняя оценка |

5000-100000 |

руб. |

|

|

Значение суммарного эффекта от мероприятий |

5000-100000 |

руб. |

|

|

Прогноз дополнительного эффекта |

5000-100000 |

руб. |

|

|

Значение незаполненного объема оптимального набора |

5000-100000 |

руб. |

| l |

Номер мероприятий, включение которого приводит к нарушению ограничения на суммарный объем мероприятий |

1-100 |

|

| xj |

параметр, характеризующий включение или не включение мероприятия в оптимальный набор |

0 или 1 |

3.3.2 Разработка метода решения задачи

Этап 1. Происходит вычисление для каждого мероприятия коэффициента эффективности ![]() , мероприятия упорядочиваются в порядке убывания величины

, мероприятия упорядочиваются в порядке убывания величины ![]() . В дальнейшем, для исключения иерархии индексов полагается, что они перенумерованы в порядке убывания коэффициента

. В дальнейшем, для исключения иерархии индексов полагается, что они перенумерованы в порядке убывания коэффициента ![]() . Формируется множество

. Формируется множество ![]() - множество всех решений исходной задачи в виде

- множество всех решений исходной задачи в виде ![]() . Очевидно, что существуют следующие варианты решений:

. Очевидно, что существуют следующие варианты решений:

Общее количество вариантов равно ![]() . Среди этих вариантов должны быть исключены решения, которые не удовлетворяют ограничениям на суммарный объем. Нижняя оценка

. Среди этих вариантов должны быть исключены решения, которые не удовлетворяют ограничениям на суммарный объем. Нижняя оценка ![]() представляется в следующем виде:

представляется в следующем виде:

![]() .

.

Для нахождения компонент ![]() и

и ![]() необходимо определить такой номер l

в нумерации мероприятий, для которого выполняется следующее неравенство:

необходимо определить такой номер l

в нумерации мероприятий, для которого выполняется следующее неравенство:

,

,  .

.

Таким образом, l

– номер мероприятия, включение которого приводит к нарушению ограничения на суммарный объем мероприятий. Тогда: ![]() - значение суммарного эффекта от мероприятий, которые могут быть размещены в рюкзаке без нарушения ограничения на суммарный объем мероприятий:

- значение суммарного эффекта от мероприятий, которые могут быть размещены в рюкзаке без нарушения ограничения на суммарный объем мероприятий:

;

;

![]() - прогноз дополнительного эффекта за счет включения в состав рюкзака, в дальнейшем, предмета с максимальной эффективностью. Таким мероприятием является l –

й мероприятие:

- прогноз дополнительного эффекта за счет включения в состав рюкзака, в дальнейшем, предмета с максимальной эффективностью. Таким мероприятием является l –

й мероприятие:

![]() ,

,

Где ![]() - представляет собой значение незаполненного объема ранца.

- представляет собой значение незаполненного объема ранца.

Очевидно, что

.

.

Этап 2. На этом этапе исходное множество ![]() делится на два непересекающихся подмножества

делится на два непересекающихся подмножества ![]() и

и ![]() . Перед выполнением процедуры деления определяются переменная, которая должна быть включена в оптимальное решение. Эта переменная находится из условия:

. Перед выполнением процедуры деления определяются переменная, которая должна быть включена в оптимальное решение. Эта переменная находится из условия:

![]() ,

, ![]() ,

,

Где ![]() - множество переменных, которые могут быть включены в решение.

- множество переменных, которые могут быть включены в решение.

Очевидно, что при делении множества ![]() множество

множество ![]() включает индексы, относящиеся ко всем мероприятиям, т.е.

включает индексы, относящиеся ко всем мероприятиям, т.е. ![]() - множество решений, которое предполагает обязательное включение первого мероприятия,

- множество решений, которое предполагает обязательное включение первого мероприятия, ![]() - множество решений, для которых первое мероприятие не включается в оптимальный набор мероприятий (рис.3.3.2.1)

- множество решений, для которых первое мероприятие не включается в оптимальный набор мероприятий (рис.3.3.2.1)

Рис. 3.3.2.1 Ветвление исходного множества в задаче о ранце

Этап 3. Находятся характеристики множества ![]() . Производится расчет верхней оценки подмножества

. Производится расчет верхней оценки подмножества ![]() . Для этого определяется множество

. Для этого определяется множество ![]() и множество

и множество ![]() . Для множества

. Для множества ![]() находится

находится ![]() из следующих условий:

из следующих условий:

;

;  .

.

Верхняя оценка ![]() для подмножества

для подмножества ![]() включает три компоненты:

включает три компоненты:

![]() .

.

Тогда: ![]() ,

,  ,

,  ,

, ![]() ,

,

.

.

Этап 4. Находится верхняя оценка для подмножества ![]() , которое содержит все те решения, в которых в состав мероприятий не включается мероприятие с номером

, которое содержит все те решения, в которых в состав мероприятий не включается мероприятие с номером ![]() . Соотношения для вычисления верхней оценки

. Соотношения для вычисления верхней оценки ![]() аналогичны.

аналогичны.

Предельное значение ![]() находится из следующих условий:

находится из следующих условий:

;

;  .

.

Верхняя оценка ![]() для подмножества

для подмножества ![]() :

:

![]() ;

;  ,

,  ,

, ![]() ,

,

.

.

Этап 5. В качестве перспективного подмножества выбирается подмножество, имеющее максимальную верхнюю оценку, и производится переход к выполнению следующей итерации. При выполнении этой итерации вновь определяется перспективная переменная:

![]() .

.

Множество ![]() - множество индексов переменных, которые конкурируют между собой для включения в оптимальное решение. Тогда возможны два варианта деления (рис. 3.3.2.2, 3.3.2.3).

- множество индексов переменных, которые конкурируют между собой для включения в оптимальное решение. Тогда возможны два варианта деления (рис. 3.3.2.2, 3.3.2.3).