| Скачать .docx |

Реферат: Информационное обеспечение автоматизированных информационных систем, рабочих мест и технологий р

контрольная, СЛИ, итэ, ВАРИАНТ 5

Содержание

Задание 1. Великие феномены информационных технологий и их влияние на процесс внедрения ИТ в бизнес

Три качественных скачка в информационных технологиях - три великих феномена Наконец, к концу 80-х - началу 90-х во всем мире не только разработчиками, но и пользователями были осознаны три действительно революционных феномена. Они стали все шире входить в отечественную практику, качественно меняя деятельность компьютеризованных предприятий:

Феномен персональных вычислений, основанный на постоянной доступности работнику возможностей ЭВМ, в первую очередь - на использовании персональных компьютеров. Феномен состоит в том, что во многих видах информационных, проектных и управленческих работ исчезла необходимость в работниках-исполнителях (машинистках, чертежниках, делопроизводителях и др.) , являющихся посредниками между постановкой задачи и ее решением.

Феномен кооперативных технологий, состоящий в компьютерной поддержке совместной согласованной работы группы работников над одним проектом. Этот феномен возник на основе сум-мы методов, обеспечивающих управление доступом членов группы к разным частям проекта, управление версиями и редакциями проектной документации и согласованным выполнением работ в последовательной процедуре работ, управление параллельным конструированием и др.

Феномен компьютерных коммуникаций, состоящий в резком увеличении возможностей обмена любой информацией в локальных и глобальных сетях. Это позволило исключить необходи-мость передачи бумажных документов для получения согласия или содержательных замечаний, ненужные переезды для проведения совещаний, обеспечить постоянную готовность работника получить и отослать сообщение или информативные записи данных вне зависимости от места его географического расположения и др.

Задание 2. Информационное обеспечение автоматизированных информационных систем, рабочих мест и технологий решения задач маркетинга

Многие российские предприятия сталкиваются с серьезной проблемой - отсутствием эффективной системы управления. Теоретическую основу предлагаемых решений этой проблемы, как правило, составляют управленческие технологии, базирующиеся на некорректных моделях. Поэтому прогноз скорого оздоровления таких предприятий пессимистичен.

Серьезные стратегические ошибки в управлении российскими предприятиями, а также распространение в России современных представлений о роли маркетинга в управлении предприятием вызвали в середине 90-х существенный интерес к комплексной системе маркетинга у руководителей крупных компаний. На первых порах это коснулось банковских структур и холдинговых компаний, которым свойственная широкая диверсификация хозяйственной деятельности. Однако, по ряду причин в настоящее время у "первопроходцев" снижается интерес к этой теме, а комплекс маркетинга вырождается в частную задачу по продвижению товаров и услуг.

Основная причина неудач внедрения комплексной системы маркетинга видится в (1) слабой регламентации процедур маркетинговых исследований, (2) сложности восприятия лицами, принимающими решения, (ЛПР) результатов маркетинговых исследований, а также в (3) слабой развитости системы управления предприятиями (СУП) - потребителя информации, поставляемой системой управления маркетингом (СУМ). На решение первой проблемы в свое время были направлены усилия не только зарубежных, но и российских разработчиков автоматизированных СУМ (в качестве независимого продукта или элемента СУП): "Marketing management" (Курс), "БИГ-Мастер" (КГ "БИГ"), "Management Expert" (Про-Инвест Консалтинг) и др. Третья проблема всеми признается, активно обсуждается и имеет перспективы решения. К сожалению, второй проблеме внимания уделяется мало. Как будет показано ниже, присутствие ЛПР в СУМ в качестве "регулятора" является решающим ограничением для успешной реализации СУМ.

В соответствии современными взглядами на управление СУМ создается с целью обоснования рыночных стратегии и тактики предприятия, описания их в параметрическом пространстве в качестве одного из разделов Целевой программы предприятия (ЦПП) и контроля реализации планов маркетинга. Существует множество взглядов на организацию СУМ, схемы проведения маркетинговых исследований которой не отличаются по существу, но разнятся способом объединения бизнес-процессов и степенью детализации их представления.

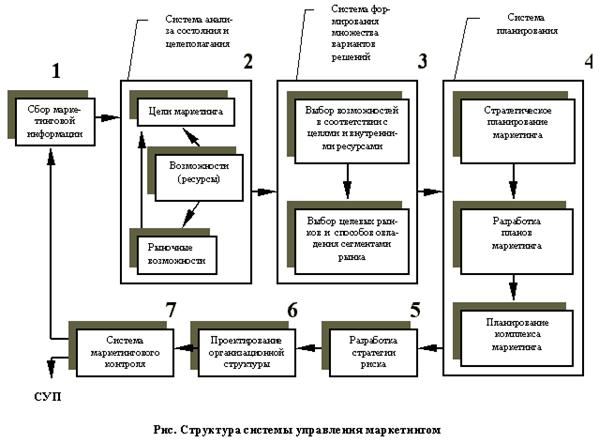

На рис. изображена обобщенная схема СУМ, из которой видно, что алгоритм СУМ состоит из последовательно реализуемых независимых процедур принятия решений. Процедуры 1-3 непосредственно предшествуют разработке плана маркетинга и являются процедурами маркетинговых исследований. Процедура 4 представляет иерархическую процедуру планирования маркетинга. Процедуры 5-6 являются подготовительными процедурами к реализации планов маркетинга. Процедура 7 контролирует как разработку планов маркетинга, так и их исполнение.

Каждая из процедур завершается принятием решений, оформляемых в виде описания области допустимых значений параметров, используемых для реализации последующей процедуры. В принципе ни одна из этих процедур не может быть до конца освобождена от необходимости использования эвристических методов оценки тех или иных параметров. Как известно, любая эвристика приводит к смещениям областей решений и, как следствие, к отклонениям от оптимального решения. Наложение таких отклонений при последовательной реализации процедур 1-7 неминуемо должно привести к синергическому эффекту. Сила этого эффекта с учетом используемых эвристик зависит от аналитических способностей ЛПР, управляющих процедурами 1-7.

Итак, что же можно сказать об аналитических способностях ЛПР?

Об адекватности управления маркетингом

Принятие решений человеком может осуществляться как в рамках теоретического (формальное принятие решений), так и в рамках обыденного сознания (волюнтаристское принятие решений).

В первом случае ЛПР использует такие "инструменты", как формальная непротиворечивая логическая система, механизм логического вывода и формальная модель принятия решений. В зависимости от развитости интеллекта ЛПР и сложности самой задачи принятия решений "физическими" носителями инструментов принятия решений могут являться как сознание ЛПР, так и специальные программные продукты. Основным свойством этих инструментов является их устойчивость (инвариантность) по отношению к различным задачам принятия решений.

Во втором случае вместо механизма логического вывода используются несистематизированные эвристические процедуры выбора, механизм логического вывода маломощен и с математической точки зрения некорректен, а формальная логическая система является неполной и противоречивой. Основным свойством используемых инструментов принятия решений является их изменчивость (неустойчивость) по отношению к различным задачам принятия решений. Носителем этих инструментов всегда является сознание ЛПР, а "облик" их в определяющей степени зависит от процессов, протекающих в подсознании ЛПР (например, под влиянием фантомных моделей - см. ниже), так и от проявления воли ЛПР, демонстрирующего исполнение волюнтаристской процедуры принятия решений.

Основными факторами неопределенности, определяющими скудность человеческих возможностей в реализации формальной и волюнтаристской процедур принятия решений, являются:

Объективные факторы:

- Незнание конкретных значений случайных величин, статистические свойства которых известны, вызывает ошибку оценки значений системных параметров.

- Неадекватность моделей, используемых для описания известных процессов, происходящая как от незнания вида функций, описывающих эти процессы, так и от несовершенства математического аппарата, приводит к необходимости использования аппроксимаций.

- Незнание некоторых факторов (процессов), влияющих на исход событий, приводит к усеченным описаниям и ,как следствие, - к снижению адекватности моделей.

- Техническая невозможность точно учесть все известные факторы, влияющие на процессы, снижает точность оценок.

- Неустойчивость сложных систем, порождающая квазистохастизм (неопределенность, вызванная дезорганизующим, организующим и переформирующим воздействием на системы внутренней и внешней среды).

- Неизвестное целенаправленное воздействие или поведение, приводящее к повышению риска.

- "Доктринные" ограничения ( ограничения теорий, методологий, концепций и т.д. ) приводят к недоразумениям, взаимному непониманию, снижению коммуникабельности и, как следствие, к инверсии стратегий поведения.

- Неадекватность понятийного аппарата, усиливаемые использованием профессионально-ориентированных языков и присутствующие при описаниях процессов, порождают неопределенности, обусловленные несводимостью используемых понятий к единой функциональной структуре.

- Невозможность отождествления фактов, вызванная неадекватностью понятийного аппарата, используемого для описания множества посылок (причин), порождающих факты, оправдывает введение неопределенностей в формальные описания (инструкции, положения, уставы и т.д.).

- Использование вероятностно-детерминированных моделей усложняет математический формализм, интерпретацию опытных результатов и анализ решений из-за абстрагизации и применения полуэвристических методов. Любое суждение в своей сущности содержит альтернативу. Чем категоричнее суждение, тем глубже альтернатива. А это источник самой важной неопределенности.

Субъективные факторы:

- Управленческие решения и их эффективность тесно зависят от баланса качеств и их доминирования у ЛПР. Он, в свою очередь, зависит от интеллектуального и эмоционального тонуса, профессиональной зрелости, информационной компетентности и осведомленности, одаренности и силы характера, морального статуса и культуры.

- Надсистемное восприятие

- Группа людей самоорганизованная в надсистему, мыслит как целое, и неосознаваема для каждого в отдельности, в том числе и для ЛПР. Восприятие группой иное, чем каждым в отдельности. Чем крупнее группа, тем сложнее индивиду постигнуть общественную тенденцию. Это в полной мере относится к результатам коллективного принятия решений.

- Бюрократизм

- Бюрократизм - категория не только социальная и моральная, но и психическая. Он порождается антагонизмом между факторами признания, возможностей и притязаний, которые редко являются сбалансированными (системный гомеостаз), что приводит к замене у личности социального критерия самооценки на – индивидуальный

- В деятельности руководящих органов (советы распорядительных и исполнительных директоров) и самих руководителей в той или иной степени присутствуют проявления бюрократизма. Предполагается, что у ЛПР он проявляется в принятии не оптимальных решений, а решений, обеспечивающих сохранение статуса ЛПР.

Можно утверждать, что каждый в отдельности из перечисленных факторов неопределенности способен привести к существенным смещениям области возможного выбора, предлагаемого ЛПР. Вопрос "Что же можно сказать об их совместном воздействии?" кажется риторическим. По какой же причине мы не наблюдаем мгновенную смерть предприятий, управляемых "типовым" ЛПР? Очевидно, что причиной является наличие нормативных ограничений и инертность реакции рынка, которые успешно до момента исчерпания ресурсов предприятия исполняют роль "автопилота" в СУМ.

Качество управления предприятием как хозяйствующим субъектом рыночных отношений существенно зависит от той информации, которая может быть получена путем оценки и обработки значений параметров хозяйственной деятельности предприятия. Поскольку такая информация, как правило, бывает неточной, что обусловлено свойствами как "агрессивной" рыночной среды, так и недостатками корпоративных информационных систем, то СУМ относится к классу стохастических систем управления с обратной связью.

Бытует мнение, что управление предприятием - куда более сложный процесс, чем управление технической системой. Так ли это? Показателен следующий пример. Как известно, космический челнок - автомат. Количество параметров управления, наблюдения и факторов непредсказуемого воздействия внешней среды, учитываемое системой управления челнока, на два порядка больше, чем количество аналогичных параметров, учитываемых обычно в СУМ.

Чем же объяснить технологический отрыв аэрокосмических систем управления от СУМ? Причины, как всегда две: объективная, связанная с объемом финансирования исследований, и субъективная, вызванная "дремучестью" так называемых экономистов-прикладников и практиков-управленцев. Как известно, последняя категория специалистов наиболее часто выступает в качестве постановщиков задачи на разработку СУМ. Поэтому, свойственный экономистам-прикладникам образовательный уровень (отсутствие хорошей математической подготовки, навыков системного анализа, знания теории операций и принятия рациональных решений) отрицательно сказывается на эффективности современных СУМ.

Задание 1.

Составить таблицу планирования личного бюджета.

Таблица 1. ДОХОДЫ.

| Октябрь | Ноябрь | Декабрь | |

| Зарплата | 5700 | 5700 | 6100 |

| Единый налог (13%) | |||

| Другие отчисления. | 150 | 0 | 225 |

| Остаток | |||

| Прочие поступления | 1000 | 0 | 2000 |

| СУММАРНЫЙ ДОХОД В МЕСЯЦ |

Таблица 2. РАСХОДЫ.

| Октябрь | Ноябрь | Декабрь | |

| Коммунальные услуги | 135 | 140 | 135 |

| Электроэнергия | 50 | 50 | 50 |

| Питание | 3200 | 3350 | 3800 |

| Абонентская плата за телефон | 80 | 80 | 90 |

| Международные переговоры | 0 | 0 | 146 |

| Прочие расходы | 0 | 150 | 240 |

| ИТОГО: |

Таблица 3. БЮДЖЕТ.

| Октябрь | Ноябрь | Декабрь |

| Суммарный доход | ||

| Расход | ||

| Резерв, в % | ||

| Остаток |

Решение:

На рабочем листе электронных таблиц создаем таблицу 1:

| Октябрь | Ноябрь | Декабрь | |

| Зарплата | 5700 | 5700 | 6100 |

| Единый налог (13%) | |||

| Другие отчисления. | 150 | 0 | 225 |

| Остаток | |||

| Прочие поступления | 1000 | 0 | 2000 |

| СУММАРНЫЙ ДОХОД В МЕСЯЦ |

Заполняем таблицу формулами:

| Октябрь | Ноябрь | Декабрь | |

| Зарплата | 5700 | 5700 | 6100 |

| Единый налог (13%) | =R[-1]C*0,13 | =R[-1]C*0,13 | =R[-1]C*0,13 |

| Другие отчисления. | 150 | 0 | 225 |

| Остаток | =R[-3]C-R[-2]C-R[-1]C | =R[-3]C-R[-2]C-R[-1]C | =R[-3]C-R[-2]C-R[-1]C |

| Прочие поступления | 1000 | 0 | 2000 |

| СУММАРНЫЙ ДОХОД В МЕСЯЦ |

Суммарный доход рассчитываем с помощью АВТОСУММЫ:

| Октябрь | Ноябрь | Декабрь | |

| Зарплата | 5700 | 5700 | 6100 |

| Единый налог (13%) | =R[-1]C*0,13 | =R[-1]C*0,13 | =R[-1]C*0,13 |

| Другие отчисления. | 150 | 0 | 225 |

| Остаток | =R[-3]C-R[-2]C-R[-1]C | =R[-3]C-R[-2]C-R[-1]C | =R[-3]C-R[-2]C-R[-1]C |

| Прочие поступления | 1000 | 0 | 2000 |

| СУММАРНЫЙ ДОХОД В МЕСЯЦ | =СУММ(R[-2]C:R[-1]C) | =СУММ(R[-2]C:R[-1]C) | =СУММ(R[-2]C:R[-1]C) |

В результате получаем:

| Октябрь | Ноябрь | Декабрь | |

| Зарплата | 5700 | 5700 | 6100 |

| Единый налог (13%) | 741 | 741 | 793 |

| Другие отчисления. | 150 | 0 | 225 |

| Остаток | 4809 | 4959 | 5082 |

| Прочие поступления | 1000 | 0 | 2000 |

| СУММАРНЫЙ ДОХОД В МЕСЯЦ | 5809 | 4959 | 7082 |

На рабочем листе электронных таблиц создаем таблицу 2:

| Октябрь | Ноябрь | Декабрь | |

| Коммунальные услуги | 135 | 140 | 135 |

| Электроэнергия | 50 | 50 | 50 |

| Питание | 3200 | 3350 | 3800 |

| Абонентская плата за телефон | 80 | 80 | 90 |

| Международные переговоры | 0 | 0 | 146 |

| Прочие расходы | 0 | 150 | 240 |

| ИТОГО: |

Заполняем таблицу формулами:

| Октябрь | Ноябрь | Декабрь | |

| Коммунальные услуги | 135 | 140 | 135 |

| Электроэнергия | 50 | 50 | 50 |

| Питание | 3200 | 3350 | 3800 |

| Абонентская плата за телефон | 80 | 80 | 90 |

| Международные переговоры | 0 | 0 | 146 |

| Прочие расходы | 0 | 150 | 240 |

| ИТОГО: | =СУММ(R[-6]C:R[-1]C) | =СУММ(R[-6]C:R[-1]C) | =СУММ(R[-6]C:R[-1]C) |

В результате получаем:

| Октябрь | Ноябрь | Декабрь | |

| Коммунальные услуги | 135 | 140 | 135 |

| Электроэнергия | 50 | 50 | 50 |

| Питание | 3200 | 3350 | 3800 |

| Абонентская плата за телефон | 80 | 80 | 90 |

| Международные переговоры | 0 | 0 | 146 |

| Прочие расходы | 0 | 150 | 240 |

| ИТОГО: | 3465 | 3770 | 4461 |

На рабочем листе электронных таблиц создаем таблицу 3:

| Октябрь | Ноябрь | Декабрь |

| Суммарный доход | ||

| Расход | ||

| Резерв, в % | ||

| Остаток |

Заполняем таблицу формулами:

| Октябрь | Ноябрь | Декабрь | |

| Суммарный доход | =R[-16]C | =R[-16]C | =R[-16]C |

| Расход | =R[-6]C | =R[-6]C | =R[-6]C |

| Резерв, в % | =R[1]C*100/R[-2]C | =R[1]C*100/R[-2]C | =R[1]C*100/R[-2]C |

| Остаток | =R[-3]C-R[-2]C | =R[-3]C-R[-2]C | =R[-3]C-R[-2]C |

В результате получаем:

| Октябрь | Ноябрь | Декабрь | |

| Суммарный доход | 5809 | 4959 | 7082 |

| Расход | 3465 | 3770 | 4461 |

| Резерв, в % | 40,35 | 23,98 | 37,01 |

| Остаток | 2344 | 1189 | 2621 |

Задание 2.

Построить график зависимости остатка суммы от месяца.

Решение:

Задание 3.

Вычислить основные платежи, плату по процентам, общую ежегодную выплату и остаток долга на примере ссуда 350 000 рублей под годовую ставку 7% на срок 10 лет.

Решение:

Создаем таблицу с исходными данными:

| Ставка | 7% |

| Ссуда | 350 000 |

| Количество периодов | 10 |

Используем финансовые функции:

| Года | |||||

| 1 | 2 | 3 | 4 | 5 | |

| Основные платежи | -47 382,13р. | -46 705,37р. | -46 152,75р. | -45 732,94р. | -45 455,25р. |

| Плата по процентам | -22 050,00р. | -19 600,00р. | -17 150,00р. | -14 700,00р. | -12 250,00р. |

| Общая ежегодная выплата | -25 332,13р. | -27 105,37р. | -29 002,75р. | -31 032,94р. | -33 205,25р. |

| Остаток долга | 324 667,87р. | 297 562,50р. | 268 559,75р. | 237 526,80р. | 204 321,56р. |

| Года | |||||

| 6 | 7 | 8 | 9 | 10 | |

| Основные платежи | -45 329,62р. | -45 366,69р. | -45 577,86р. | -45 975,31р. | -46 572,08р. |

| Плата по процентам | -9 800,00р. | -7 350,00р. | -4 900,00р. | -2 450,00р. | 0,00р. |

| Общая ежегодная выплата | -35 529,62р. | -38 016,69р. | -40 677,86р. | -43 525,31р. | -46 572,08р. |

| Остаток долга | 168 791,94р. | 130 775,25р. | 90 097,39р. | 44 122,08р. | 0,00р. |

Задание 4.

Вычислить n-годичную ипотечную ссуду покупки квартиры за P руб. с годовой ставкой i% и начальным взносом A%. Сделать расчет для ежемесячных и ежегодных выплат для исходных данных, представленных в таблице:

| n | P | i | A |

| 11 | 350 000 | 9 | 15 |

Решение:

Создаем таблицу с исходными данными:

| Ипотечная ссуда | 350 000 |

| Ставка | 9% |

| Начальный взнос | 15000 |

| Количество периодов | 11 |

Используем финансовые функции:

| Ежемесячные выплаты | -1 740,69р. |

| Ежегодные выплаты | -22 135,53р. |

Задание 5.

Вас просят дать в долг Р руб. и обещают вернуть Р1 руб. через год, Р2 руб. – через два года и т.д. Рn руб. – через n лет. При какой годовой процентной ставке эта сделка имеет смысл?

| n | P | P1 | P2 | P3 | P4 |

| 4 | 35 000 | 5000 | 9000 | 10 000 | 18 000 |

Решение:

Создаем таблицу с исходными данными:

| Долг | 35 000 |

| Платежи | 5000 |

| 9000 | |

| 10 000 | |

| 18 000 |

Используем финансовые функции:

| Ставка | 11% |

Библиографический список

1. Информатика: Учебник/Под ред. проф. Н.В. Макаровой, - М.: Финансы и статистика, 2008.

2. Информационные системы в экономике / Под ред. В.В. Дика. – М.: Финансы и статистика, 2009.

3. Информационные технологии в маркетинге: Учебник для вузов / Г.А. Титоренко, Г.Л. Макарова, Д.М. Дайитбегов и др.; Под ред. проф. Г.А. Титоренко – М.: ЮНИТИ-ДАНА, 2006. – 335 с.

4. Коуров Л.В. Информационные технологии. – Мн.: Амалфея, 2000. – 12 с.

5. Леонтьев В. Новейшая энциклопедия персонального компьютера. - М.: ОЛМА-ПРЕСС, 2007.

6. Подольский В.И. и др. Информационные системе бухгалтерского учета: Учебник для вузов. – М.: Аудит, ЮНИТИ, 2008. – 319 с.