| Скачать .docx |

Курсовая работа: Разработка базы данных для учета валютных операций

Содержание

Введение

1. Принципы организации и структура валютного рынка

1.1 Основы организации валютных операций

1.2 Классификация валютных операций, осуществляемых коммерческими банками РФ

2. Разработка информационной модели предметной области

2.1 Описание предметной области решаемой задачи

2.2 Разработка инфологической модели предметной области

3. Разработка информационной системы «Учет валютных операций» в СУБД MS Access

3.1 Создание базы данных «Учет валютных операций»

3.2 Описание принципа работы программы

Заключение

Список литературы

Приложение 1. Бланк документа «Договор с организацией»

Введение

В последние годы в нашей стране сложилась новая экономическая ситуация, характеризующаяся рядом отличительных черт, к которым относится, в первую очередь, рост численности негосударственных экономических структур.

Приватизация, принятие новых законодательных актов о статусе предприятия, о собственности, о валютном регулировании и другие позволяют постепенно перейти к качественному и новому этапу развития банковской системы.

Происходят изменения и в законодательстве о банках, в том числе в направлении расширения международной деятельности коммерческих банков. При осуществлении международных сделок встает вопрос о валютных операциях как форме банковского участия в них. Многие коммерческие банки, получив лицензию на проведение валютных операций, столкнулись с трудностями по их проведению.

В этой связи возникает необходимость изучения и использования опыта работы иностранных банков на валютных рынках и механизма проведения валютных операций на нем.

Расширяющиеся международные связи, возрастающая интернационализация хозяйственной жизни вызывает необходимость изучения обмена одних национальных денежных единиц на другие.

Реализация этой необходимости происходит через особый валютный рынок, где под влиянием спроса и предложения стихийно формируется валютный курс, а валютные операции становятся подчас одними из основных операций коммерческих банков.

Целью курсовой работы является разработка базы данных для учета валютных операций. Предметная область, в которой применяется данный вид учета, довольно широка – это и деятельность отдельного предприятия, связанная с торговыми отношениями с иностранными партнерами, это деятельность банков, связанная с операциями над валютными счетами, и деятельность обменных пунктов (отделов банков), которые работают как с физическими, так и юридическими организациями и предоставляют услугу обмена, покупки и продажи валюты.

Также следует отметить, что в каждой из перечисленных предметных областей, валютные операции сопровождаются большим количеством документов и связаны с очень большим количеством дополнительных объектов. Валютные операции являются составной частью большой структуры, которая описывает деятельность организации, и не может быть рассмотрена в отдельном контексте.

По этой причине, необходимо рассмотреть валютные операции на примере не конкретного предприятия или банка, а на примере некоторой абстрактной организации. При этом зафиксировать внимание не на её деятельности, а на сущности самих валютных ценностях и над обобщенными операциями над ними.

Такое абстрагирование поможет создать базу данных, которая будет применима во всех сферах деятельности описанных выше, составив основу более подробной базы данных, или дополнив её.

Задачами осуществления операций с иностранной валютой в Российской Федерации является проведение международных расчетов в режиме реального времени, а также модернизации платежной системы России.

Предметом данной работы является рассмотрение валютных операций в коммерческих банках РФ и перспективы развития операций.

Для достижения заданной цели поставлены следующие задачи:

¾ Изучить принципы организации и структуру валютного рынка;

¾ Рассмотреть основные операции на валютном рынке;

¾ Разработать информационную систему «Учет валютных операций».

1. Принципы организации и структура валютного рынка

Валютный рынок представляет собой официальный финансовый центр, где сосредоточена купля-продажа валют и ценных бумаг в иностранной валюте на основе спроса и предложения и определяется курс иностранной валюты относительно денежной единицы данной страны. Безусловно, валютный рынок является частью финансового рынка страны, существующего наряду с другими видами рынка, такими, как рынок ценных бумаг, учетный рынок, рынок краткосрочных кредитов и т. д. Однако в отличие от других видов рынка валютный рынок имеет свои особенности:

· он не имеет четких географических границ и определенного места расположения;

· он функционирует круглосуточно;

· на нем может действовать неограниченное число участников;

· он обладает высокой степенью ликвидности.

Основными участниками валютного рынка являются банки и другие финансовые учреждения, брокеры и брокерские фирмы, а также другие участники.

Участники первой группы осуществляют валютные операции как в собственных целях, так и в интересах своих клиентов.

Вторую группу участников составляют специализированные брокерские и дилерские организации, которые, кроме проведения собственно валютных операций, осуществляют информационную и посредническую функции.

Третья группа участников включает финансовые небанковские учреждения, юридических и физических лиц, лично не осуществляющих валютные операции, а пользующихся услугами банков, т. е. услугами первой группы.

Валютный рынок состоит из множества национальных валютных рынков, которые в той или иной степени объединены.

В зависимости от объема, характера валютных операций и количества используемых валют различают мировые, региональные и национальные валютные рынки.

На мировых валютных рынках осуществляются сделки с валютами, широко используемыми в мировом платежном обороте.

На региональных валютных рынках осуществляются операции с определенными конвертируемыми валютами.

Национальный валютный рынок – это рынок, где совершается ограниченный объем сделок с определенными валютами и который обслуживает валютные потребности одной страны.

Валютный рынок представляет собой преимущественно межбанковский рынок. С точки зрения институциональной структуры, межбанковский рынок иностранной валюты подразделяется на два основных сектора:

· биржевой;

· внебиржевой.

На биржевом секторе валютного рынка операции с валютой совершаются через валютную биржу. Валютная биржа – это некоммерческое предприятие, действующее на основании устава биржи. Основная функция валютной биржи заключается в мобилизации временно свободных денежных и валютных средств через куплю-продажу иностранной валюты и установлении валютного курса.

Однако необходимо отметить, что валютные биржи имеются не во всех странах, а в таких как Германия, Франция и Япония, роль валютных бирж заключается только в фиксации справочных курсов валют.

На внебиржевом валютном рынке сделки по купле-продаже иностранной валюты заключаются непосредственно между банками, а также между банками и клиентами, минуя валютную биржу. К главному достоинству внебиржевого валютного рынка относится более высокая скорость расчетов, чем при торговле на валютной бирже.

Биржевой и внебиржевой валютные рынки взаимосвязаны и дополняют друг друга.

На валютном рынке осуществляются различные по содержанию операции. Основными операциями на межбанковском валютном рынке являются кассовые операции (спот) и срочные операции (форвард). Различие между этими операциями заключается в дате валютирования.

К кассовым валютным сделкам (типа спот) относятся операции с немедленной поставкой валюты. При этом дата валютирования отличается от даты заключения сделки не более чем на два рабочих дня заключения сделки.

Сделки на любой срок свыше двух рабочих дней получили название форвардных операций. Форвардный контракт является банковским контрактом, он не стандартизирован и может быть оформлен под конкретную операцию. Помимо традиционных операций на валютном рынке появились относительно новые виды сделок: валютные фьючерсы и опционы.

Валютные фьючерсы предоставляют владельцу право и налагают на него обязательства по поставке некоторого количества валюты к определенному сроку в будущем по согласованному валютному курсу, т. е. внешне фьючерсы очень похожи на форвардные сделки, однако особенностью фьючерсных сделок является большой уровень стандартизации и абсолютная обезличенность контракта.

Опционными контрактами торгуют как на биржах, так на внебиржевом рынке. Валютные опционы дают владельцу право, но не налагают никаких обязательств по покупке (опцион покупателя), по продаже (опцион продавца) или по покупке либо продаже (двойной опцион).

Биржевые опционы – это стандартные контракты с указанием вида опциона, цены исполнения, установленной даты исполнения, объемов контракта, величины премии. Биржевые сделки с опционами носят обезличенный характер. Опционные валютные сделки на внебиржевом рынке заключаются в основном только крупными банками и не имеют стандартных условий исполнения.

1.1 Основы организации валютных операций

Банки проводят широкий круг операций и сделок на валютном рынке: обслуживают валютные счета клиентов (резидентов и нерезидентов), выдают валютные кредиты, заключают сделки по покупке и продаже валюты на межбанковском рынке, а также с другими юридическими лицами, являются агентами государственного валютного контроля.

Принципы осуществления валютных операций в РФ, полномочия и функции органов валютного регулирования и валютного контроля, права и обязанности юридических и физических лиц в отношении владения, пользования и распоряжения валютными ценностями, ответственность за нарушения валютного законодательства в настоящее время регулируется Законом РФ «О валютном регулировании и валютном контроле» от 10.12.2003 г. № 173-ФЗ.

Банк России – основной орган валютного регулирования в РФ. Он определяет сферу и порядок обращения в России иностранной валюты и ценных бумаг в иностранной валюте, проводит все виды валютных операций, устанавливает правила проведения резидентами и нерезидентами операций с иностранной валютой и ценными бумагами в иностранной валюте, а также правила проведения нерезидентами в России операций с валютой РФ и ценными бумагами в валюте РФ.

Банк России устанавливает порядок обязательного перевода, ввоза, пересылки в Россию иностранной валюты и ценных бумаг в иностранной валюте, принадлежащих резидентам, также случаи и условия открытия резидентами счетов в иностранной валюте в банках за пределами России.

Банки, проводящие валютные операции, в целях снижения валютных рисков должны соблюдать лимит открытой валютной позиции (ОВП), т. е. поддерживать на определенном уровне разрыв между суммами своих требований и обязательств в валюте. В настоящее время лимит ОВП установлен в размере 10% от суммы собственных средств (капитала) банка по каждому виду валют, и банки ежедневно должны его соблюдать.

За нарушения пруденциальных норм деятельности, касающихся валютных операций, в соответствии с Инструкцией Банка России «О применении к кредитным организациям мер воздействия за нарушения пруденциальных норм деятельности» от 31 марта 1997 года № 59 установлены штрафы.

1.2 Классификация валютных операций, осуществляемых коммерческими банками РФ

Классификация банковских валютных операций может осуществляться как по критериям, общим для всех банковских операций (пассивные, активные операции), так и по особым классификационным признакам, свойственным только валютным операциям. Основополагающий вариант классификации валютных операций вытекает из закона РФ от 9 октября 1992 года «О валютном регулировании и валютном контроле».

Он состоит в следующем: все операции с иностранной валютой и ценными бумагами в иностранной валюте подразделяются на:

· текущие валютные операции;

· валютные операции, связанные с движением капитала.

I. Открытие и ведение валютных счетов клиентуры

Данная операция включает в себя следующие виды:

· открытие валютных счетов юридическим лицам (резидентам и нерезидентам), физическим лицам;

· начисление процентов по остаткам на счетах;

· предоставление овердрафтов;

· предоставление выписок по мере совершения операции;

· оформление архива счета за любой промежуток времени;

· выполнение операций по распоряжению клиентов относительно средств на их валютных счетах (оплата предоставленных документов, покупка и продажа иностранной валюты за счет средств клиентов);

· контроль за экспортно-импортными операциями.

II. Неторговые операции коммерческого банка

К неторговым операциям относятся операции по обслуживанию клиентов, не связанных с проведением расчетов по экспорту и импорту товаров и услуг клиентов банка, а также движением капитала. Уполномоченные банки могут совершать следующие операции неторгового характера:

· покупку и продажу наличной иностранной валюты и платежных документов в иностранной валюте;

· инкассо иностранной валюты и платежных документов в валюте;

· осуществлять выпуск и обслуживание пластиковых карточек клиентов банка;

· производить покупку (оплату) дорожных чеков иностранных банков;

· оплату денежных аккредитивов и выставление аналогичных аккредитивов.

III. Установление корреспондентских отношений с иностранными банками

Эта операция является необходимым условием проведения банком международных расчетов. Принятие решения об установлении корреспондентских отношений с тем или иным зарубежным банком должно быть обосновано на реальной потребности в обслуживании регулярных экспортно-импортных операций клиентуры.

Для осуществления международных расчетов банк открывает в иностранных банках и у себя корреспондентские счета «ностро» и «лоро». Счет «ностро» – это текущий счет, открытый на имя коммерческого банка у банка-корреспондента. Счет «лоро» – это текущий счет, открытый в коммерческом банке на имя банка-корреспондента.

IV. Конверсионные операции

Конверсионные операции представляют собой сделки покупки и продажи наличной и безналичной иностранной валюты (в том числе валюты с ограниченной конверсией) против наличных и безналичных рублей РФ.

Под оборотом по операциям покупки (продажи) иностранной валюты за отчетный день понимается объем купленной (проданной) в течение отчетного дня иностранной валюты.

Сделка с немедленной поставкой (наличная сделка – cash) – это конверсионная операция с датой валютирования, отстоящей от дня заключения сделки не более чем на два рабочих банковских дня. При этом под сделкой типа «today» понимается конверсионная операция с датой валютирования в день заключения сделки.

Сделка типа «tomorrow» представляет собой операцию с датой валютирования на следующий за днем заключения рабочий банковский день.

Под сделкой типа «spot» понимается конверсионная операция с датой валютирования на второй за днем заключения сделки рабочий банковский день.

Срочная (форвардная) сделка (forward outright) – это конверсионная операция, дата валютирования по которой отстоит от даты заключения сделки более чем на два рабочих банковских дня. Срочные биржевые операции (типа фьючерс, опцион, своп) не являются конверсионной операцией.

Сделка своп (swap) – это банковская сделка, состоящая из двух противоположных конверсионных операций на одинаковую сумму, заключаемых в один и тот же день. При этом одна из указанных сделок является срочной, а вторая – сделкой с немедленной поставкой.

Конверсионные операции нельзя проводить, не учитывая риски по валютным позициям банка.

Валютная позиция – остатки средств в иностранных валютах, которые формируют активы и пассивы (с учетом внебалансовых требований и обязательств по незавершенным операциям) в соответствующих валютах и создают в связи с этим риск получения дополнительных доходов или расходов при изменении обменных курсов валют.

Короткая открытая валютная позиция – открытая валютная позиция в отдельной иностранной валюте, пассивы и внебалансовые обязательства в которой количественно превышают активы и внебалансовые требования в этой иностранной валюте.

Длинная открытая валютная позиция – открытая валютная позиция в отдельной иностранной валюте, активы и внебалансовые требования в которой количественно превышают пассивы и внебалансовые обязательства в этой иностранной валюте.

Закрытая валютная позиция – валютная позиция в отдельной иностранной валюте, активы и пассивы (с учетом внебалансовых требований и обязательств по незавершенным операциям) в которой количественно совпадают.

Дата заключения сделки (дата сделки) – дата достижения сторонами сделки предусмотренными законодательством РФ и международной практикой способами соглашения по всем ее существующим условиям (наименование обмениваемых валют, курс обмена, суммы обмениваемых средств, дата валютирования, платежные инструменты) и всем иным условиям, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

Дата валютирования – оговоренная сторонами дата осуществления поставки средств на счета контрагента по сделке.

ЦБ РФ устанавливает лимиты открытых валютных позиций, т. е. количественные ограничения соотношений суммарных открытых валютных позиций и собственных средств (капитала) уполномоченных банков.

V. Операции по международным расчетам, связанные с экспортом и импортом товаров и услуг

Во внешней торговле применяются такие формы расчетов, как документарный аккредитив, документарное инкассо, банковский перевод.

Документарный аккредитив – обязательство банка, открывшего аккредитив (банка-эмитента) по просьбе своего клиента-приказодателя (импортера), производить платежи в пользу экспортера (бенефициара) против документов, указанных в аккредитиве.

При расчетах по экспорту в форме документарного аккредитива иностранный банк открывает его у себя по поручению фирмы-экспортера и посылает банку об этом аккредитивное письмо, в котором указывается вид аккредитива и порядок выплат по нему. На каждый аккредитив открывается досье.

В расчетах по форме документарное инкассо – банк-эмитент принимает на себя обязательство предъявить предоставленные доверителем документы плательщику (импортеру) для акцепта и получения денег.

При применении банковских переводов в расчетах вся валютная выручка зачисляется на транзитные счета в уполномоченных банках.

VI. Операции по привлечению и размещению банком валютных средств

Эти операции включают в себя следующие виды:

1) привлечение депозитов:

· физических лиц;

· юридических лиц, в том числе межбанковские депозиты;

2) выдача кредитов:

· физическим лицам;

· юридическим лицам;

3) размещение кредитов на межбанковском рынке.

Эти операции являются основными для коммерческих банков РФ и по доходности, и по значимости в обслуживании клиентов банка.

2. Разработка информационной модели предметной области

2.1 Описание предметной области решаемой задачи

Основные операции, которые применяются в отношении валютных ценностей, являются их продажа и покупка. При этом к операции может иметь отношение две стороны – «клиент», сторона, по чьему указанию выполняется операция, и «исполнитель», сторона, которая выполняет операцию.

Все основные характеристики операции определяются клиентом – валюта, размер суммы, счета и пр. Исполнитель определяет технические характеристики – размеры комиссий, способы перевода, ведение документации. Обязанности сторон закреплены в договоре между ними на совершение операции.

Характеристики валютных операций напрямую зависят от внешних факторов, таких как курс национальной валюты и экономическая обстановка в стране. Это влияет на стоимость курса продажи и покупки той или иной валюты в конкретной организации.

Официальные курсы иностранных валют к рублю Российской Федерации устанавливаются Центральным банком Российской Федерации для использования при расчете доходов и расходов государственного бюджета, для всех видов платежно-расчетных отношений государства с предприятиями, объединениями, организациями и гражданами, а также для целей налогообложения и бухгалтерского учета. Установленные официальные курсы в отношении каждой валюты действуют до вступления в силу следующего официального курса данной валюты, если иное не определено нормативными документами Банка России.

Таким образом, входящими документами для учета валютных операций являются:

- справка курса валют от ЦБ РФ;

- договор с клиентом.

Исходящими документами являют следующие отчеты:

- «Отчет Информация о клиентах»;

- «Отчет Операции покупок»;

- «Отчет Операции продаж».

Для составления договоров и отражения полных сведений в отчете, база данных должна иметь описание характеристик не только клиентов, но и собственно той организации, где она будет применена.

С этой целью ниже представлены примерные характеристики организации, которые должны быть занесены в базу данных:

- Наименование организации: ООО «ВалютОперации»;

- Адрес организации:404000, Россия, Волгоград, пр. Металлургов 12;

- Телефон организации: 375566;

- Руководитель организации (ФИО): Селеванов Игорь Павлович;

- Главный бухгалтер (ФИО): Швецова Раиса Сергеевна;

- Идентификационный номер налогоплательщика (ИНН): 5564789456;

- Код причины постановки на учёт (КПП): 457963528;

- Общероссийский классификатор предприятий и организаций (ОКПО):65499478;

- Расчетный счет: 40215300002150000124;

- Наименование Банка: ОСБ №999;

- Город банка: Волгоград;

- Банковский Идентификационный Код (БИК): 564985488;

- Корреспондентский счет: 30156200002300014507;

- Валютные счета:

o Доллар США: 40326140000231000323;

o Евро: 40221660000021200005;

o Белорусский рубль: 40021215002516100020;

o Казахский тенге: 40366228569221220090;

o Украинская гривна: 40331660005120215202.

Входными документами являются:

1. Договор с клиентом на проведение операции. Один договор может содержать в себе ссылки на несколько операций. Так, например, для перевода денег из одной иностранной валюты в другую, по законодательству РФ, необходим посреднический перевод в национальную валюту, т.е. в рубль.

Договор содержит следующие данные:

- Номер документа;

- Дата составления;

- Наименование и реквизиты организации-исполнителя;

- Наименование и реквизиты организации-клиента;

- Операции:

- Номер валютного счета исполнителя;

- Номер валютного счета клиента;

- Вид операции (продажа или покупка);

- Наименование валюты;

- Курс валюты (продажи или покупки);

- Сумма.

Бланк документа «Договор на операцию» представлен в приложении 1.

2. Справка ЦБ РФ о курсе валют. Данная справка запрашивается ежедневно (рабочие дни) у Центрального Банка Российской Федерации с целью установления внутреннего курса покупки и продажи валютных ценностей организацией-исполнителем.

Справка содержит следующие данные:

- Дата выдачи;

- Курс ЦБ РФ на запрашиваемые валюты в рублях.

Описание выходных документов.

Отчеты, которые будут реализованы в базе данных:

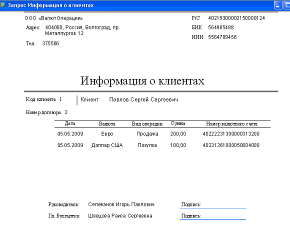

1. Отчет «Информация о клиентах», содержит следующие атрибуты:

- ФИО клиента;

- Номер договора;

- Дата заключения договора;

- Вид проведенной операции;

- Валюта, в которой совершена операция;

- Сумма в валюте;

- Номер валютного счета клиента;

- Реквизиты организации.

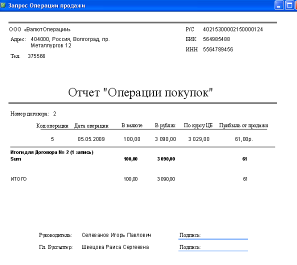

2. Отчет «Операции покупок»:

- Номер договора;

- Код и дата операции;

- Сумма в валюте;

- Сумма в рублях по внутреннему курсу организации;

- Сумма в рублях по курсу ЦБ;

- Прибыль от продажи валюты;

- Реквизиты организации.

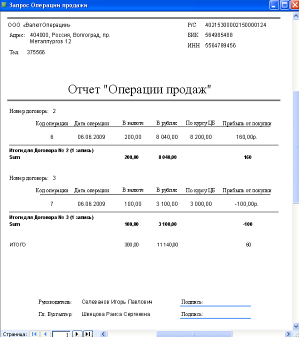

3. Отчет «Операции продаж»:

- Номер договора;

- Код и дата операции;

- Сумма в валюте;

- Сумма в рублях по внутреннему курсу организации;

- Сумма в рублях по курсу ЦБ;

- Прибыль от покупки валюты;

- Реквизиты организации.

Функциональная схема программного приложения .

Программное приложение должно предоставлять следующие возможности по работе с разрабатываемой базой данных:

- добавление новых данных в каждую таблицу;

- редактирование уже введенных данных;

- предоставлять возможность печати отчетных документов.

Рисунок 1. Функциональная схема разрабатываемого программного приложения

2.2 Разработка инфологической модели предметной области

Все информационные объекты рассматриваемой предметной области поделены на следующие структурные элементы:

1. Информационные объекты, относящиеся к организации: Реквизиты организации, Валютные счета организации, Сотрудники, Валюты;

2. Информационные объекты, относящиеся к клиентам: Сведения о клиентах, Валютные счета клиентов, Банки к которым относятся валютные счета;

3. Информационные объекты, относящиеся к договорам: сведения о договорах; сведения об операциях;

4. Информационные объекты, относящиеся к процессу работы организации: сессии, курсы валют.

Рассмотрим каждый из этих структурных элементов и выделим сущности.

1) Сущность ОРГАНИЗАЦИЯ.

- Наименование организации (НаимОрг);

- Адрес организации (АдрОрг);

- Телефон (ТелОрг);

- ФИО руководителя (РукОрг);

- Гл. бухгалтер (ГБухОрг);

- Идентификационный номер налогоплательщика (ИНН);

- Код причины постановки на учёт (КПП);

- Общероссийский классификатор предприятий и организаций (ОКПО);

- Расчетный счет (Р/С);

- Банковский Идентификационный Код (БИК);

- Наименование Банка (НаимБанк);

- Город банка (ГорБанк);

- Корреспондентский счет (К/С).

2) Сущность ВАЛЮТНЫЕ СЧЕТА ОРГАНИЗАЦИИ.

- Валюта;

- Номер счета (НомСчет).

3) Сущность СОТРУДНИКИ.

- Код сотрудника (КодСотруд);

- ФИО сотрудника (Сотрудник).

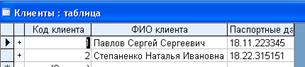

4) Сущность КЛИЕНТЫ.

- Код клиента (КодКлиент);

- ФИО клиента (ФИОКлиент);

- Паспортные данные (ПаспКлиент).

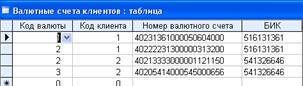

5) Сущность ВАЛЮТНЫЕ СЧЕТА КЛИЕНТОВ.

- Валюта;

- Клиент;

- Номер счета (НомСчет);

- БИК.

6) Сущность БАНКИ.

- БИК;

- Наименование банка (НаимБанк);

- Город банка (ГорБанк);

- Корреспондентский счет (К/С).

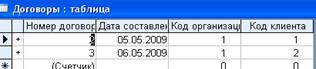

7) Сущность ДОГОВОРЫ.

- Номер договора (НомДог);

- Дата договора (ДатаДог);

- Организация;

- Клиент.

8) Сущность ОПЕРАЦИИ.

- Вид операции (ВидОпер);

- Дата проведения операции (ДатаОпер);

- Договор;

- Валюта;

- Сумма в валюте (СуммаВалют).

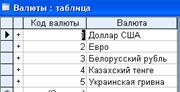

9) Сущность ВАЛЮТЫ.

- Код валюты (КодВалют);

- Валюта.

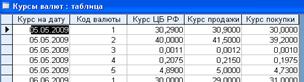

10) Сущность КУРСЫ ВАЛЮТ.

- Дата (ДатаКурс);

- Валюта;

- Курс центрального банка (КурсЦБ);

- Курс продажи (КурсПрод);

- Курс покупки (КурсПокуп).

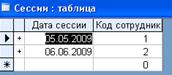

11) Сущность СЕССИИ.

- Дата сессии (ДатаСессии);

- Сотрудник.

Затем следует нормализовать информационные объекты.

Нормализацией называется формальная процедура, в ходе которой атрибуты данных группируются в таблицы, а таблицы группируются в базу данных (БД).

Результатами анализа проведенного в предыдущем разделе стали 11 сущностей: ОРГАНИЗАЦИЯ, ВАЛЮТНЫЕ СЧЕТА ОРГАНИЗАЦИИ, СОТРУДНИКИ, КЛИЕНТЫ, ВАЛЮТНЫЕ СЧЕТА КЛИЕНТОВ, БАНКИ, ДОГОВОРЫ, ОПЕРАЦИИ, ВАЛЮТЫ, КУРСЫ ВАЛЮТ, СЕССИИ. Каждая сущность характеризуется группой атрибутов, часть из которых может дублироваться в других сущностях. Для оптимизации данных необходимо провести процедуру нормализации, которая выполняется поэтапно.

Первая нормальная форма (1НФ). Для нее требуется, чтобы таблица была плоской и не содержала повторяющихся групп. У плоской таблицы есть только две характеристики - длина (количество записей или строк) и ширина (количество полей или столбцов). Такая таблица не должна содержать ячеек, включающих несколько значений. Т.е. в одну ячейку не должны помещаться несколько атрибутов.

Для приведения сущностей к таблицам первой нормальной форме, необходимо исключить дублирование множества характеристик между двумя сущностями, путем присвоения ключевых атрибутов тем сущностям, которые их не имеют.

Для второй нормальной формы (2НФ) требуется, чтобы все поля таблицы зависели от первичного ключа, то есть, чтобы первичный ключ однозначно определял запись и не был избыточен. Значение первичного ключа в таблице БД должно быть уникальным, т.е. в таблице не должно существовать двух и более записей с одинаковым значением первичного ключа. Те поля, которые зависят только от части первичного ключа, должны быть выделены в составе отдельных таблиц. Примером приведение таблиц ко второй нормальной форме, является разделение сведений о счетах на две сущности ВАЛЮТНЫЕ СЧЕТА и ВАЛЮТА.

Для третьей нормальной формы (ЗНФ) требуется, чтобы все не ключевые столбцы таблицы зависели от первичного ключа таблицы, но были независимы друг от друга. Для этого требуется, чтобы таблицы были приведены к 1НФ и 2НФ.

В результате проведения нормализации была выявлена сущность БАНКИ.

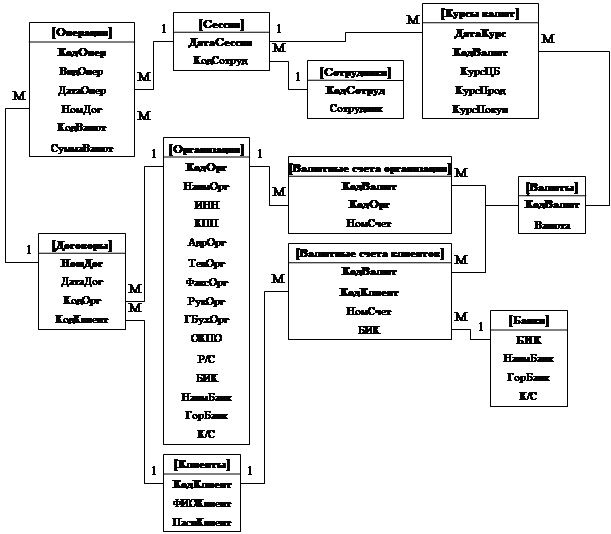

Построение ИЛМ в виде диаграммы «Таблица-связь» будет выглядеть следующим образом:

Рисунок 2. Инфологическая модель в виде диаграммы «Таблица-связь»

3. Разработка информационной системы «Учет валютных операций» в СУБД MS ACCESS

3.1 Создание базы данных «Учет валютных операций»

Для начала мы создаем таблицы проектируемой базы данных. На рисунках ниже представлены разработанные таблицы:

![]()

Рисунок 3. Таблица «Организация».

Рисунок 4. Таблица «Валютные счета организации».

Рисунок 5. Таблица «Сотрудники».

Рисунок 6. Таблица «Клиенты».

Рисунок 7. Таблица «Валютные счета».

Рисунок 8. Таблица «Банки».

Рисунок 9. Таблица «Договоры».

Рисунок 10. Таблица «Операции».

Рисунок 11. Таблица «Валюты».

Рисунок 12. Таблица «Курсы валют».

Рисунок 13. Таблица «Сессии».

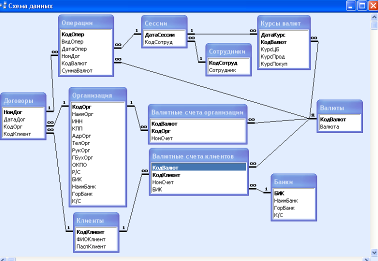

Затем формируем схему связей данных.

Рисунок 14. Схема связей между таблицами БД

Следующим шагом является создание форм для ведения проектируемой базы данных.

Рисунок 15. Форма «Организация»

Рисунок 16. Форма «Валютные счета организации»

Рисунок 17. Форма «Сотрудники»

Рисунок 18. Форма «Клиенты»

Рисунок 19. Форма «Валютные счета клиентов»

Рисунок 20. Форма «Банки»

Рисунок 21. Форма «Договоры»

Рисунок 22. Форма «Операции»

Рисунок 23. Форма «Валюты»

Рисунок 24. Форма «Курсы валют»

Также необходимо создать запросы проектируемой базы данных.

Рисунок 26. Запрос «Информация о клиентах»

![]()

Рисунок 27. Запрос «Операции покупки»

Рисунок 28. Запрос «Операции продаж»

Последним шагом является создание отчетов проектируемой базы данных.

Рисунок 29. Отчет «Информация о клиентах»

Рисунок 30. Отчет «Операции покупок»

Рисунок 31. Отчет «Операции продаж»

Таким образом, схема функциональной структуры приложения будет выглядеть следующим образом:

Рисунок 32. Схема функциональной структуры приложения.

3.2 Описание принципа работы программы

Разработка формы заставки и её применение является неотъемлемой частью каждой базы данных. Форма заставки должна пояснять пользователю с чем он собирается работать. Также, на форме заставке представлена информация о разработчике базы данных. Её запуск осуществляется автоматически, сразу же после открытия файла базы данных.

Рисунок 33. Форма «Заставка»

При нажатии на кнопку «Открыть», появляется главная кнопочная форма разработанной информационной системы. Кнопочная форма предназначена для предоставления пользователю удобной навигации по всем формам базы данных, которые сгруппированы по видам работ и отображают реализацию функциональной схемы приложения.

Кнопочная форма представляет собой несколько форм, одна из которых называется главной кнопочной формой, а остальные называются вторичными.

Переходы между формами осуществляются посредством кнопок, которые они содержат. Такой метод работы с базой данных позволяет полностью скрыть её структуру, и акцентировать внимание пользователя только на работе с ней.

Рисунок 34.Главная кнопочная форма

Для открытия базы данных запустите файл «Учет валютных операций.mdb».

После открытия приложения MS ACCESS на экране появится форма «Заставка». Нажатие на кнопку «Открыть» откроет главную кнопочную форму.

Пункты главной кнопочной формы открывают вторичные кнопочные формы, таким образом, структурно разделяя виды работ с базой данных.

Рисунок 35. Главная кнопочная форма

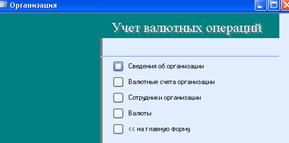

Если база данных пуста, то в первую очередь необходимо занести сведения об организации, где данная ИС будет применяться. Сделать это можно на кнопочной форме «Организация», выбрав одноименный пункт на главной кнопочной форме.

Рисунок 36. Вторичная кнопочная форма «Организация»

В базу данных следует внести следующие данные об организации через соответствующие формы:

- Реквизиты организации;

- Валютные счета организации;

- Сотрудники организации;

- Валюты, с которыми работает организация.

Так как предметная область предполагает поставку данных ежедневно, по этой причине в базе данных была реализована функция открытия сессии работы с ней. Сессию может открыть только один работник. Сессия открывается только на один день. После её открытия, необходимо внести данные о курсах валют на дату, на которую и была открыта сессия. Это можно сделать на вторичной форме «Начало работы»:

Рисунок 37. Вторичная кнопочная форма «Начало работы»

После открытия сессии, можно приступать к работе с клиентами. Для этого открой те вторичную форму «Клиенты», и заполните её новыми клиентами. Каждый клиент должен иметь столько же валютных счетов, сколько валют он будет использовать во взаимодействии с организацией. Каждый валютный счет относится к какому либо банку, сведения о котором также нужно внести в базу данных.

Рисунок 38. Вторичная кнопочная форма «Клиенты»

После внесения сведений о клиентах, можно приступить к работе с договорами. Один договор может содержать несколько операций, на покупку либо продажу валютных ценностей.

Рисунок 39. Вторичная кнопочная форма «Договоры»

В программе создана возможность распечатки ряда отчетов. Получить к ним доступ можно через вторичную кнопочную форму «Отчеты».

Рисунок 40. Вторичная кнопочная форма «Отчеты»

Чтобы закрыть приложение, можно воспользоваться кнопкой главной кнопочной формы «Выход».

Заключение

В заключении хочется отметить, выполнение всех банковских операций, связанных с иностранной валютой, требует особого умения, и не случайно западные бизнесмены называют валютные операции не наукой, а искусством, которым должен обладать каждый банк, желающий добиться успеха в международном бизнесе.

Рассмотренные нами понятия валютного регулирования помогут специалистам банковской структуры правильно подойти к проблеме механизма проведения валютных операций.

В ходе курсовой работы была разработана база данных для учета валютных операций, которые могут производиться в разного рода организациях, которые взаимодействуют с валютными ценностями. Для реализации этой задачи был рассмотрен упрощенный документооборот и основные операции над валютой.

На основе данных документов и деятельности связанной с ними были выявлены 11 сущностей связанных между собой.

Для реализации базы данных в физической модели была выбрана СУБД MS ACCESS. С её помощью были созданы таблицы, запросы и отчеты.

Количество созданных таблиц и форм совпадает, и равно количеству определенных сущностей.

Были созданы 3 запроса для выборки данных, на которых основаны отчеты. Запросы содержат выборку из большого количества таблиц и имеют вычислительные поля, которые позволяют создавать некоторые результирующие данные по деятельности предприятия.

Созданы три отчета. Каждый из них имеет вид форматированного документа, и может быть применен в официальном документообороте предприятия.

Для объединения всех форм и организации удобной навигации для пользователя, были созданы 6 кнопочных форм, предоставляющие доступ к выполнению разного рода задач.

Также была разработана форма «Заставка», для предоставления пользователю информации о базе данных и её разработчике.

Список литературы

1. Золотова С.И. Практикум по Access, Москва,ФиС,2001 с.

2. Иванеева Л.В. Методические указания к курсовому проектированию по дисциплине «Базы данных». РУК, Волгоградский кооперативный институт, 2007г.

3. Кузнецов В.В. Проектирование баз данных. Учебное пособие. Часть 1 – М.: ИКЦ «Маркетинг», МУПК, 2001. – 58с.

4. Назаров В.В. Базы данных. Проектирование и реализация: Практикум по курсу / Московский государственный университет экономики, статистики и информатики – М., 2004. – 21 c.

5. Информатика. Учебник для студ. вузов/ Под ред. Н.В. Макаровой, М.: ФиС, 2000 г. — 247с.

6. Кузнецов В.В. Базы данных: Практикум. Часть 2 – М.: МУПК, 2003г. – 56с.

7. Базы данных. Учебник для высших учебных заведений/ Под ред. А.Д. Хомоненко: СПб «Корона», 2002 г. — 266с.

8. Е.Б.Ширинская. Операции коммерческих банков и зарубежный опыт. Москва:Экономика, 1993 г.

9. Под ред. Проф. В.М. Родионовой. Финансы. Москва: Финансы и статистика,1993г.

10. А.С. Моляков. Финансы предприятий. Москва:Финансы и статистика, 1999г.

11. Усоскин В.М. Современный коммерческий банк: управление и операций. Москва: Визар-Ферро, 1994г.

12. Мак Нотон Д. Банки на развивающиеся рынках. Т.1-2. Москва: Финансы и статистика, 1994 г.

13. Четыркин Е.М. Методы финансовых и коммерческих расчетов. Москва: Дело,1992 год.