| Скачать .docx | Скачать .pdf |

Реферат: Основные макроэкономические тенденции

ОСНОВНЫЕ МАКРОЭКОНОМИЧЕСКИЕ ТЕНДЕНЦИИ

Главные выводы из анализа социально-экономического развития

Экономическое развитие России в 2009 году происходило под влиянием мирового финансового кризиса и не было равномерным. Резкое ухудшение внешнеэкономических условий, падение экспорта, отток капитала и приостановка банковского кредита привели к значительному сокращению инвестиционной активности и спаду в промышленности в первом полугодии. Снижение ВВП в первом полугодии к соответствующему периоду 2008 года составило 10,4 процента.

К середине 2009 года экономический спад в России приостановился. С июня наблюдается помесячный рост ВВП. В результате в III квартале сезонно скорректированная динамика производства приняла положительное значение, в IY квартале рост ускорился.

Наибольшую устойчивость и позитивную динамику в 2009 году сохраняло сельское хозяйство, что объясняется отчасти теплой осенью и поздней уборкой урожая, а также ростом объемов животноводства, во многом связанного с государственными программами. По итогам года рост в сельском хозяйстве составил 1,2 процента.

Спад ВВП в 2009 году связан, в значительной степени, с обвалом инвестиционного спроса. Инвестиции в основной капитал сократились на 17,0 процентов. Обвал инвестиций в I квартале составил 8,1% к уровню предыдущего квартала, во II и III кварталах спад продолжился при его постепенном замедлении и только к концу года динамика инвестиций стабилизировалась.

В 2009 году снижение объема работ по виду деятельности «Строительство» составило 16,0 процентов. Падение объемов строительства было связано со свертыванием строительных работ на объектах производственного назначения, в то время как жилищное строительство снизилось в 2009 году всего на 6,7 процента. После снижения на 18,4% за январь-сентябрь 2009 года к соответствующему периоду 2008 года, в IY квартале объемы работ в строительстве начали быстро восстанавливаться, что стало одним из основных факторов восстановления ВВП.

Промышленное производство за 2009 год снизилось на 10,8% к уровню 2008 года. В основном это связано с падением обрабатывающих производств (на 16 процентов). В большей степени снижению промышленного производства способствовали отрасли, ориентированные на инвестиционный спрос: производство транспортных средств и оборудования (снижение на 38% к 2008 году), производство электрооборудования, электронного и оптического оборудования (на 31,6%), производство машин и оборудования (на 28,4 процента).

Наибольшее снижение в промышленном производстве произошло в I квартале, когда спад с исключением сезонного и календарного факторов составил 6,4%, а в обрабатывающих производствах – 11,1 процента. С начала лета, в результате восстановления внешнего спроса и активизации антикризисных мер, в целом промышленное производство стало характеризоваться положительной динамикой - с исключением сезонности в III квартале рост составил 2,8% (в обрабатывающих производствах – 5,1%), в IY квартале – 1,5% (0,2 процента).

В меньшей степени, чем инвестиции и промышленное производство, кризис затронул конечное потребление домашних хозяйств. По итогам года снижение оборота розничной торговли составило 5,5% к уровню 2008 года. После падения в I квартале 2009 года помесячная динамика оборота розничной торговли с учетом сезонности стабилизировалась с небольшими разнонаправленными изменениями, чему способствовало снижение инфляции и восстановление реальных доходов населения. Объем платных услуг снизился в 2009 году на 4,3 процента.

Рост реальных располагаемых денежных доходов населения по итогам 2009 года составил 1,9 процента. При этом реальная заработная плата снизилась на 2,8 процента. С исключением сезонного и календарного факторов ежемесячное снижение реальной заработной платы наблюдалось с конца 2008 года до середины 2009 года. В III и IY кварталах рост реальной заработной платы возобновился.

По состоянию на 1 января 2010 г. по сравнению с 1 января 2009 г. по сведениям организаций (не относящихся к субъектам малого предпринимательства) на 23,7% снизилась задолженность по заработной плате.

На рынке труда в 2009 году численность безработных возросла на 1,5 млн. человек и составила в среднем за год 6,3 млн. человек, или 8,4% экономически активного населения, что лишь на 2 п.п. превышает уровень 2008 года. Наибольший уровень безработицы отмечался в феврале и марте (соответственно 9,4% и 9,2%), к середине года по мере восстановления экономики и активизации мер по поддержке занятости ситуация на рынке труда начала улучшаться.

Экспорт товаров в 2009 году составил, по оценке, 303,3 млрд. долларов США, сократившись в долларовом выражении на 35,7% в результате снижения цен на сырьевые товары в начале года. При этом сокращение экспортных физических поставок составило только 3,5 процента. Начиная с апреля, темпы роста стоимостных объемов экспорта имели положительное значение, что вызвано в основном восстановлением роста цены на нефть (с 43,5 долларов за баррель в I квартале до 74,1 доллара за баррель – в IY квартале).

Импорт товаров составил, по оценке, 192,7 млрд. долларов США, снизившись по сравнению с 2008 годом на 34,0% в долларовом выражении. Практически полностью сокращение стоимостных объемов импорта было связано со снижение физических объемов закупок, которые снизились на 34,4 процента. Основное сокращение импорта также пришлось на начало года. Устойчивый рост наблюдался с июня 2009 года в основном в результате более быстрого восстановления стоимости рубля, а также увеличения спроса на запасы.

Чистый отток капитала из частного сектора в 2009 году составил 52 млрд. долл. США. В течение года направление потоков капитала было изменчивым. В I и III кварталах происходил достаточно сильный вывод средств из экономики (около 34 млрд. долл. США за квартал) за счет погашения долгов банковским сектором и роста иностранных активов. Во II и IY кварталах наблюдался приток капитала (5 млрд. долл. во втором и 12 млрд. долл. в четвертом квартале) во многом в результате снижения спроса на иностранные активы со стороны банков и спроса на иностранную валюту со стороны населения.

Валютные резервы Банка России за счет операций платежного баланса увеличились за 2009 год на 3 млрд. долл. США. В последнем квартале года в результате притока капитала и увеличения профицита текущего счета резервы выросли на 28 млрд. долл. США.

Дефицит федерального бюджета в 2009 году составил, по предварительным данным Минфина России, 2326,1 млрд. руб., или 6,0% ВВП против профицита в 1707,5 млрд. руб. (4,1% ВВП) годом ранее. При этом доходы бюджета составили 7336,0 млрд. руб., или 18,8 ВВП (9274,1 млрд. руб., или 22,3% ВВП в 2008 году), а расходы бюджета – 9662,2 млрд. руб., или 24,8% ВВП против 7566,6 млрд. руб. (18,2% ВВП) за двенадцать месяцев предыдущего года. Непроцентные расходы сложились в объеме 9484,4 млрд. руб., или 24,3% ВВП (7413,31 млрд. руб., или 17,8% ВВП в 2008 году), а обслуживание государственного долга (процентные расходы) составило 177,8 млрд. руб., или 0,46% ВВП против 153,3 млрд. руб., или 0,37% ВВП годом ранее.

По сравнению с 2008 годом рост цен в России существенно замедлился из-за падения спроса в условиях кризиса. По итогам 2009 года инфляция составила 8,8 процента. За январь-декабрь 2009 г. рост цен производителей промышленной продукции составил 13,8 процента.

Основные тенденции социально-экономического развития России в 2009 году

Экономическое развитие России в 2009 году происходило под влиянием мирового финансового кризиса и не было равномерным. Резкое ухудшение внешнеэкономических условий, падение экспорта, отток капитала и приостановка банковского кредита привели к значительному сокращению инвестиционной активности и спаду в промышленности в первой половине года.

К середине 2009 года экономический спад в России приостановился и c июня по декабрь наблюдался последовательный рост российской экономики. В целом за 2009 год ВВП снизился, по первой оценке Росстата, на 7,9 процента.

|

Основные показатели развития экономики (в % к соответствующему периоду предыдущего года) |

В I квартале 2009 года в российской экономике произошел рекордный экономический спад. Во II квартале 2009 года было достигнуто дно экономического спада, так как впервые со II квартала 2008 года сезонно скорректированная поквартальная динамика производства в III квартале 2009 года приняла положительное значение. В IY квартале рост продолжился.

|

Среднемесячные темпы прироста основных показателей экономики (сезонность исключена)* (в % к предыдущему периоду) |

Динамика валового внутреннего продукта с исключением сезонных и календарных факторов (2) и без исключения (1), январь 1995 (2) – 100%

Одними из основных факторов перелома динамики спада и перехода к восстановительному росту стали улучшение экономической ситуации в основных регионах мира и эффект от стимулирующих фискальных мер, который начал проявляться ко второй половине года.

Улучшение ситуации в мировой экономике в значительной степени способствовало росту цен и спроса на сырьевые товары российского экспорта, восстановлению фондовых индексов, облегчению доступа к иностранному капиталу и укреплению позиций платежного баланса и государственного бюджета.

Экспортеры сырья уже в первом квартале начали вносить положительный вклад в динамику промышленного производства. Это, прежде всего, металлургия, химия, обработка древесины и производство нефтепродуктов. К лету к росту внешнего спроса добавляется эффект от набирающего силу внутреннего спроса, стимулируемого антикризисными мерами. Улучшилась ситуация на рынке труда и снизилась безработица, по мере роста госрасходов сохраняется положительная динамика гособоронзаказа, инфраструктурных и высокотехнологичных проектов.

Таким образом, начиная с июня-июля обозначилась тенденция прекращения спада российской экономики и начала восстановления промышленного производства и грузооборота транспорта, приостановился спад инвестиций в основной капитал и постепенно начали восстанавливаться производственные запасы.

Производство и использование ВВП

Со стороны производства существенное влияние на падение ВВП в 2009 году оказывало снижение промышленного производства, сокращение работ в строительстве, снижение налогов, а также сужение торговой деятельности. При этом положительный вклад в ВВП, в течение года вносила сфера деятельности «Государственное управление и обеспечение военной безопасности; обязательное социальное обеспечение», а также «Здравоохранение и предоставление социальных услуг».

Восстановление ВВП во II полугодии было связано с возобновлением роста в строительстве, положительную динамику продемонстрировали сельское хозяйство, добыча полезных ископаемых, производство и распределение электроэнергии газа и воды, а также транспорт и связь.

Со стороны спроса спад ВВП в 2009 году связан, прежде всего, с обвалом инвестиционного спроса и спроса на запасы. В целом валовое накопление снизилось за год на 37,6%. Во втором полугодии восстановление роста ВВП было связано с ростом объемов экспорта и с ростом спроса на производственные и товарные запасы. Увеличение спроса на запасы во втором полугодии способствовало росту импорта, в результате позитивная роль вклада чистого экспорта в динамику ВВП в четвертом квартале несколько уменьшилась.

Вклад компонентов спроса в ВВП

В 2009 году наблюдалось постепенное восстановление объемов экспорта и импорта товаров после их обвального падения в конце 2008 – начале 2009 годов, хотя в итоге объем внешней торговли оказался существенно ниже докризисного уровня.

Внешняя торговля Российской Федерации в 2007-2009 годах

(по методологии платежного баланса, млрд. долларов США)

Экспорт товаров в 2009 году, по оценке Банка России, составил 303,3 млрд. долларов США (64,3% к уровню 2008 г.), в декабре - 33,7 млрд. долларов США (117,8% к декабрю 2008 года и 108,5% к уровню ноября 2009 г.)

Цена на нефть марки «Urals» в 2009 году составила 61,1 доллара США за баррель, что в 1,5 раза ниже уровня 2008 года. В декабре 2009 г. цена нефти составила 73,7 доллара США за баррель (выросла в 1,9 раза по сравнению с декабрем 2008 г., однако снизилась на 3,2% относительно ноября 2009 года).

Средние контрактные цены на российский природный газ, по данным Международного валютного фонда, на границе Германии в 2009 году были на 33,6% ниже, чем в 2008 году. В декабре цена природного газа сохранялась на уровне октября-ноября и составила 232,2 долларов США за тыс. куб.м.

Средние мировые цены за 2009 год были существенно ниже показателей 2008 года: на медь - на 26,0%, алюминий – на 35,3%, никель – на 30,6 процента. По данным Лондонской биржи металлов в декабре 2009 г. по сравнению с ноябрем цены на медь повысились на 4,6%, на алюминий – на 11,8%, на никель - на 0,4 процента.

Динамика экспорта товаров и мировых цен на нефть Urals

По предварительным данным в 2009 году по сравнению с 2008 годом экспорт нефти увеличился на 2,0%, каменного угля – на 7,2%, экспорт природного газа снизился на 13,9 процентов. В декабре 2009 г. по сравнению с ноябрем экспорт нефти вырос на 5,5%, природного газа - на 12,2%, экспорт каменного угля снизился на 10,5 процента.

Экспорт товаров (по данным таможенной статистики с учетом Республики Беларусь) в январе-ноябре 2009 года составил 267,4 млрд. долларов США и снизился на 39,1% к январю-ноябрю 2008 года.

Сокращение стоимостного объема экспорта произошло в основном за счет снижения уровня средних цен основных сырьевых товаров, экспортируемых Россией.

|

Индексы экспорта товаров * |

В январе-ноябре 2009 г. по сравнению с соответствующим периодом прошлого года в структуре экспорта снизились доли топливно-энергетических товаров, металлов и изделий из них, продукции химической промышленности. Увеличились доли продовольственных товаров и сельскохозяйственного сырья, машин, оборудования и транспортных средств, древесины и целлюлозно-бумажных изделий.

|

Показатели экспорта Российской Федерации в январе-ноябре 2009 г. в сравнении с январем - ноябрем 2008 г. (по данным таможенной статистики, включая данные Республики Беларусь) |

Импорт товаров в 2009 году, по оценке Банка России, составил 192,7 млрд. долларов США (66,0% к уровню 2008 года), в декабре - 22,5 млрд. долларов США (93,7% к декабрю 2008 г. и 115,7% к ноябрю 2009 г.). Снижение внутреннего спроса на товары зарубежного производства, вызванное ухудшением состояния российской экономики в условиях мирового финансово-экономического кризиса, привело к уменьшению импорта товаров.

Динамика импорта с исключением сезонных и календарных факторов (2) и без исключения (1), январь 1995 (2) – 100%

По предварительным данным Федеральной таможенной службы за 2009 год импорт из стран дальнего зарубежья уменьшился по стоимости на 36,9% по сравнению с 2008 годом.

В декабре 2009 года по сравнению с декабрем 2008 года импорт сократился на 15,6 процента. Уменьшились закупки в странах дальнего зарубежья продукции машиностроения на 26,2%, текстильных изделий и обуви – на 20,4%, при этом поставки химической продукции увеличились на 9,8%, стоимостный объем импорта продовольственных товаров и сырья для их производства практически не изменился.

По сравнению с ноябрем 2009 года в декабре 2009 года стоимостной объем импорта товаров из стран дальнего зарубежья увеличился на 10,6 процента. Импорт машиностроительной продукции вырос на 9,9%, продовольственных товаров и сырья для их производства – на 18,7%, химической продукции – на 10,6%, текстильных изделий и обуви – на 4,6 процента.

Импорт товаров (по данным таможенной статистики с учетом данных о торговле с Республикой Беларусь) составил в январе-ноябре 2009 г. 148,6 млрд. долларов США и снизился по сравнению с январем-ноябрем 2008 г. на 39,6 процента.

Снижение стоимости российского импорта обусловлено в основном сокращением физических объемов импортных поставок.

|

Индексы импорта товаров * (по данным таможенной статистики) |

В товарной структуре российского импорта основные изменения связаны с падением доли машин, оборудования и транспортных средств. Снизилась также доля металлов и изделий из них, минеральных продуктов. При этом вырос удельный вес продовольственных товаров и сельскохозяйственного сырья, продукции химической промышленности, текстиля, текстильных изделий и обуви, древесины и целлюлозно-бумажных изделий.

|

Показатели импорта Российской Федерации в январе-ноябре 2009 г. в сравнении с январем-ноябрем 2008 г. (по данным таможенной статистики, включая данные Республики Беларусь) |

В связи с более значительным по сравнению с импортом снижением экспорта положительное сальдо торгового баланса (по данным таможенной статистики) в январе-ноябре 2009 года по сравнению с соответствующим периодом 2008 года снизилось в 1,6 раза и составило 118,8 млрд. долларов США.

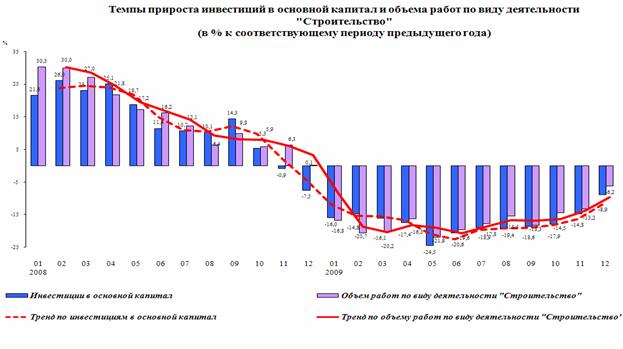

Спад ВВП в 2009 году связан, прежде всего, с обвалом инвестиционного спроса. Инвестиции в основной капитал сократились на 17,0 процентов.

Наибольшее снижение произошло в мае, когда инвестиции в основной капитал сократились на 24,5% к соответствующему периоду прошлого года. Нарастающим итогом с начала года наибольшее сокращение инвестиций наблюдалось в августе-сентябре 2009 года (81,1 процента). С октября отмечалось замедление сокращения инвестиции в основной капитал (в октябре - на 17,9%, в ноябре – на 14,8%, в декабре – на 8,9% к соответствующему периоду прошлого года). В декабре рост инвестиций составил 66,9% к ноябрю 2009 года. На восстановление инвестиционной активности в экономике была направлена политика Банка России, уменьшавшего ставку рефинансирования 10 раз, последние снижения наблюдались 25 ноября до 9% и 28 декабря - до 8,75 процента. Кроме того, к основным факторам, оказавшим положительное влияние, можно отнести улучшение внешнеэкономической конъюнктуры и рост объема капвложений федерального бюджета (более чем на 40% к уровню 2008 года).

Обвал инвестиций в I квартале составил 8,1% к уровню предыдущего квартала, во II и III кварталах спад продолжился при его постепенном замедлении, к концу года динамика инвестиций стабилизировалась.

Динамика инвестиций в основной капитал с исключением сезонных и календарных факторов (2) и без исключения (1), январь 1995 (2) – 100%

Одной из наиболее пострадавших от кризиса отраслей стало строительство. В 2009 году снижение объема работ по виду деятельности «Строительство» составило 16,0 процентов. После снижения на 18,4% за январь-сентябрь 2009 года к соответствующему периоду 2008 года, в IY квартале объемы работ в строительстве начали быстро восстанавливаться, что стало одним из основных факторов восстановления ВВП.

Динамика Строительства с исключением сезонных и календарных факторов (2) и без исключения (1), январь 1995 (2) – 100%

Обвал существовавшей системы инвестирования в строительную отрасль привел к нехватке финансирования и замораживанию большинства планировавшихся проектов. Одной из основных тенденций 2009 года было свертывание строительных работ на объектах производственного назначения, в то время как жилищное строительство снизилось в 2009 году только на 6,7% по сравнению с 2008 годом.

В 2009 г. Правительством Российской Федерации в рамках Программы антикризисных мер реализовывались мероприятия, направленные на стабилизацию ситуации на жилищном рынке и в строительной отрасли.

Так, объем финансирования на выполнение государственных обязательств по обеспечению жильем отдельных категорий граждан в 2009 г. составил 48,2 млрд. рублей, на оказание поддержки молодым семьям. – 4,7 млрд. рублей; на субвенции бюджетам субъектов Российской Федерации для обеспечения жильем всех ветеранов Великой Отечественной войны 1941 - 1945 годов, вставших на учет до 1 марта 2005 года, – 40,2 млрд. рублей.

Важным механизмом поддержки жилищного строительства стала реализация программ Фонда содействия реформированию жилищно-коммунального хозяйства по расселению аварийного и ветхого жилья, ремонту многоквартирных домов.

В 2009 году спад промышленного производства составил 10,8% к 2008 году. Наибольшее снижение за 2009 год по сравнению с 2008 годом в сфере деятельности «Обрабатывающие производства». При индексе производства 84,0% вклад этой сферы деятельности в общее сокращение производства составил 93,2 процента. Из производств этого вида деятельности 0,6% общего уменьшения обеспечило «Производство пищевых продуктов, включая напитки, и табака» (индекс 99,5%), 19,4% «Металлургическое производство и производство готовых металлических изделий» (индекс 86,1%), 24,3% - «Производство транспортных средств и оборудования» (индекс 62,0%), 12,4% - «Производство электрооборудования, электронного и оптического оборудования» (индекс 68,4%), 11,3% - «Производство машин и оборудования» (индекс 71,6%), 2,9% - «Химическое производство» (индекс 94,6%), 10,9% - «Производство прочих неметаллических минеральных продуктов» (индекс 75,2 процента).

Индекс производства в добыче полезных ископаемых составил за 2009 год 98,8%, вклад в общее сокращение производства – 2,3 процента. Из производств этой сферы деятельности вклад 1,0% в общее сокращение внесла «Добыча топливно-энергетических полезных ископаемых» (индекс 99,4%), 1,3% - «Добыча полезных ископаемых, кроме топливно-энергетических» (индекс 93,8 процента).

Сфера деятельности «Производство и распределение электроэнергии, газа и воды» в 2009 году при индексе 95,2% внесла вклад в общее уменьшение производства 4,5 процента.

С исключением сезонности с начала лета в результате восстановления внешнего спроса и активизации антикризисных мер промышленное производство стало характеризоваться положительной динамикой, за исключением небольшого спада в октябре и декабре. В III квартале рост составил 2,8% (в обрабатывающих производствах –5,1%), в IY квартале – 1,5% (0,2 процента).

Динамика промышленного производства (разделы С+D+E классификатора ОКВЭД), с исключением сезонного и календарного факторов (2) и без исключения (1) (фев.1999 (2) =100%)

Динамика обрабатывающих производств (разделы С+D+E классификатора ОКВЭД), с исключением сезонного и календарного факторов (2) и без исключения (1) (фев.1999 (2) =100%)

За январь-ноябрь 2009 г. сальдированный финансовый результат организаций составил 3639,3 млрд. рублей (на 20,8% ниже показателя за соответствующий период 2008 года). При этом доля убыточных организаций в общем количестве организаций снизилась до 33,1% против максимума на уровне 39,5%, зафиксированного в марте и апреле 2009 года.

Начиная со II квартала 2009 г. происходил процесс постепенной адаптации предприятий реального сектора к функционированию в кризисных условиях. С августа позитивные изменения стали более выраженными, прибыль предприятий и организаций значительно возросла. Улучшению финансового состояния предприятий добывающей промышленности способствовало, в первую очередь, улучшение конъюнктуры мирового рынка энергоносителей. Что касается предприятий обрабатывающей промышленности, то на их финансовых результатах положительно отразились:

· Меры, направленные на минимизацию убытков (в условиях падения спроса на продукцию и сворачивания производств) за счет сокращения численности работников и ограничения темпов роста заработной платы.

· Дефляция внутренних цен производителей (за I полугодие на 6,2% к I полугодию 2008 года), что позволило снизить издержки ряда производств.

· Укрепление курса рубля, которое также снижает издержки производств, использующих импортное сырье и оборудование.

Однако в разных отраслях восстановительные процессы идут неравномерно. Локомотивом роста выступают экспортно-ориентированные отрасли. В то же время, финансовое состояние большинства предприятий, работающих на внутренний рынок, пока по-прежнему остаётся весьма тяжёлым.

|

Таблица |

Наихудшие результаты – в производстве товаров внутреннего инвестиционного спроса. Резкое сокращение инвестиций в основной капитал привело к падению производства товаров инвестиционного спроса, и, соответственно, к значительному ухудшению финансовых результатов данных производств. Кроме того, эти предприятия в массе своей энергоемки, поэтому рост тарифов на энергетику резко увеличил издержки данных производств. Дополнительными факторами риска выступают высокая степень кредитного обременения большинства отраслей, а также общая неэффективность производств.

Последствия мирового финансового кризиса сказались на потребительских расходах населения в меньшей степени, чем на других компонентах ВВП. По итогам года снижение оборота розничной торговли составило 5,5% к уровню 2008 года. После падения в I квартале 2009 года помесячная динамика оборота розничной торговли с учетом сезонности стабилизировалась с небольшими разнонаправленными изменениями, чему способствовало снижение инфляции и восстановление реальных доходов населения.

Динамика оборота розничной торговли с исключением сезонных и календарных факторов (2) и без исключения (1), январь 1995 (2) – 100%

Рост реальных располагаемых денежных доходов населения по итогам 2009 года составил 1,9 процента.

Динамика реальных доходов населения с исключением сезонности характеризовалась неравномерностью. До мая, с небольшим снижением в марте, отмечался рост, в июне-августе – снижение в среднем на 1,9%, начиная с сентября, за исключением спада в ноябре, также отмечен рост.

Динамика реальных располагаемых доходов с исключением сезонных и календарных факторов (2) и без исключения (1), январь 1995 (2) – 100%

Снижение реальной заработной платы составило в 2009 году 2,8 процента. С исключением сезонного и календарного факторов ежемесячное снижение реальной заработной платы наблюдалось с конца 2008 года до середины 2009 года. В III и IY кварталах отмечен рост.

Динамика реальной заработной платы с исключением сезонных и календарных факторов (2) и без исключения (1), январь 1995 (2) – 100%

Принятие антикризисных мер в конце 2008 года и в 2009 году привели к постепенному восстановлению доверия к банкам у населения. В результате в целом за 2009 год доля сбережений во вкладах и ценных бумагах в структуре использования доходов составила 4,1% (в 2008 году этот показатель стремился к нулю).

На 1 января 2010 г. по сведениям организаций (не относящихся к субъектам малого предпринимательства) суммарная задолженность по заработной плате по кругу наблюдаемых видов экономической деятельности составила 3565 млн. рублей и снизилась по сравнению с 1 декабря 2009 г. на 1482 млн. рублей (на 29,4 процента). По сравнению с 1 января 2009 года задолженность по заработной плате снизилась на 1109 млн. рублей (на 23,7 процента).

По итогам выборочного обследования населения по проблемам занятости среднегодовая численность безработных, рассчитанная по методологии МОТ, составила в 2009 году 6,3 млн. человек (8,4% экономически активного населения), что на 1,5 млн. человек больше, чем в 2008 году.

Численность официально зарегистрированных безработных в среднем за 2009 год выросла на 684 тыс. человек и составила 2,1 млн. человек (2,8% экономически активного населения).

Остается высоким показатель неполной занятости. По данным мониторинга ситуации на рынке труда в разрезе субъектов Российской Федерации, проводимого Минздравсоцразвития России, по состоянию на 30 декабря 2009 года суммарная численность работников, находящихся в простое по вине администрации, работающих неполное рабочее время, а также работников, которым были предоставлены отпуска по инициативе администрации, превысила 1,6 млн. человек.

По расчетам Минэкономразвития России, за 2009 год (из расчета декабрь 2009 года к декабрю 2008 года) ослабление рубля в реальном выражении (с учетом внешней и внутренней инфляции) составило к доллару 0,4%, к евро – 6,5%, к фунту стерлингов – 8,8%, к швейцарскому франку – 8%, укрепление к японской йене – 2,4%. Ослабление реального эффективного курса рубля оценивается в 3,8 процента.

По итогам 2009 года зафиксирован чистый вывоз частного капитала в размере 52,4 млрд. долларов против 132,8 млрд. долларов в 2008 году. По состоянию на 1 января 2010 г. международные резервы составили 439,0 млрд. долл. США, увеличившись на 2,8% по сравнению с 1 января 2009 года.

При этом в течение года операции Банка России на внутреннем валютном рынке носили разнонаправленный характер. В целом, за счет объемной нетто-покупки иностранной валюты во II и IV кварталах 2009 года, общий итог валютных интервенций был положительным. Дополнительный прирост международных резервов был обеспечен за счет поступления в пользу России новой эмиссии СДР в размере 8,9 млрд. долларов. В результате за счет операций, отраженных в платежном балансе, международные резервы выросли на 3,4 млрд. долл., а положительная переоценка и прочие изменения увеличили их еще на 8,5 млрд. долларов.

В структуре международных резервов доля монетарного золота выросла до 5,1% в результате его приобретения органами денежно-кредитного регулирования на внутреннем рынке и положительной переоценки. Удельный вес СДР в структуре резервных активов в результате отмеченных выше эмиссий увеличился до 2%. На валютную составляющую приходилось 92,9 процента.

Уровень международных резервов в условиях 2009 года был достаточным для покрытия российского импорта товаров и услуг в течение 21 месяца (в 2008 году аналогичный показатель равнялся 14 месяцам).

Дефицит федерального бюджета в 2009 году составил, по предварительным данным Минфина России, 2326,14 млрд. руб., или 6,0% ВВП против профицита в 1707,47 млрд. руб. (4,1% ВВП) годом ранее. При этом доходы бюджета составили 7336,01 млрд. руб., или 18,8 ВВП (9274,11 млрд. руб., или 22,3% ВВП в 2008 году), а расходы бюджета – 9662,15 млрд. руб., или 24,8% ВВП против 7566,64 млрд. руб. (18,2% ВВП) за двенадцать месяцев предыдущего года. Непроцентные расходы сложились в объеме 9484,38 млрд. руб., или 24,3% ВВП (7413,31 млрд. руб., или 17,8% ВВП в 2008 году), а обслуживание государственного долга (процентные расходы) составило 177,77 млрд. руб., или 0,46% ВВП против 153,34 млрд. руб., или 0,37% ВВП годом ранее.

В течение большей части 2009 года темпы роста спроса на деньги были ниже, чем в предыдущем году, что в значительной степени определялось существенным снижением объема ВВП, темпов роста цен на активы и курсовой динамикой. Тем не менее, начиная с III квартала 2009 года, на фоне укрепления в целом обменного курса рубля и снижения девальвационных ожиданий спрос на национальную валюту как на средство сбережения стал постепенно увеличиваться и в целом по итогам 2009 год темпы роста спроса на деньги оказались выше, чем годом ранее. В то же время отрицательное влияние на темпы роста спроса на деньги по-прежнему оказывали низкая экономическая активность и общее снижение цен на активы (главным образом, на рынке недвижимости).

По оценке, объем денежного агрегата М2 (денежной массы в национальном определении) по состоянию на 1 января 2010 года составил 15640 млрд. руб., увеличившись за 2009 год на 15,9% по сравнению с 1,7% за 2008 год (соответствующие показатели в реальном выражении составили 6,5% и -10,2 процента).

При этом, если объем наличных денег в обращении вне банковской системы (денежный агрегат М0) возрос за 2009 года на 6%, то депозиты в национальной валюте - на 19,8% (депозиты населения возросли на 27,8%, депозиты предприятий - на 13,1%). Таким образом, прирост объема денежной массы сопровождался изменениями в структуре денежного агрегата М2. В результате удельный вес наличных денег в обращении (денежного агрегата МО) в составе денежного агрегата М2 за 2008 год уменьшился на 2,4 процентного пункта и на 1 января 2010 года составил 25,7% против 28,1% на 1 января годом ранее.

Депозиты в инвалюте (в рублевом эквиваленте) за 2009 год возросли на 15% до 3,83 трлн. руб., а их доля в составе денежного агрегата М2Х (широкой денежной массы) практически не изменилась: если на начало 2009 года их удельный вес в составе денежного агрегата М2Х составлял 19,8%, то по состоянию на 1 января 2010 года - 19,7%. Прирост денежного агрегата М2Х за 2009 год оценивается в размере 15,7% против 14,9% годом ранее.

В феврале 2009 года в целях сдерживания инфляционных тенденций и обеспечения стабильности валютного курса рубля Банк России повысил процентные ставки по своим операциям. В результате ставки по инструментам денежно-кредитной политики в указанном периоде возросли на 0,5-2%. В частности, в I квартале 2009 года ставка по кредитам «овернайт» была равна 13%, ставка по депозитным операциям по фиксированной ставке «том-некст» – 6,75-7,75%, минимальная ставка по операциям прямого РЕПО на аукционной основе на срок 1 день – 11,25-12,25 процента.

На фоне замедления темпов инфляции и стабилизации ситуации на внутреннем валютном рынке в апреле-декабре 2009 года Банк России осуществлял последовательное снижение ставки рефинансирования и ставок по операциям денежно-кредитной политики. В этот период процентные ставки снижались 10 раз. В зависимости от инструментов денежно-кредитной политики снижение ставок составило 1,75-4,5 процентного пункта. С 28 декабря 2009 года ставка рефинансирования Банка России и ставка по кредитам «овернайт» составляет 8,75%, минимальная ставка по операциям прямого РЕПО на аукционной основе на срок 1 день – 6%, ставка по депозитным операциям по фиксированной ставке на условиях «том-некст» – 3,5% годовых.

|

Состояние денежно-кредитной сферы и курсы рубля |

За январь - декабрь 2009 г. потребительская инфляция составила 8,8%, что является самым низким показателем за период с начала реформирования экономики России. Относительно показателя годом ранее (13,3%) инфляция замедлились в 1,5 раза. После усиления инфляции в I квартале 2009 г. до 5,4% (4,8% годом ранее) в связи с полуторным ослаблением курса рубля в конце 2008 - начале 2009 года (в номинальном выражении), а также традиционного масштабного роста регулируемых тарифов, начиная со II квартала, инфляция стала быстро замедляться под давлением сжатия спроса населения вследствие снижения реальных доходов населения и ухудшения потребительских настроений из-за рисков снижения доходов.

Потребительская инфляция (к предыдущему месяцу)

На сдерживании цен, прежде всего на продовольствие, сказался дефицит оборотных средств у производителей товаров, и особенно - в торговле, который в условиях сокращения спроса обострил конкуренцию среди крупных розничных сетей. Во II полугодии снижению инфляции способствовало укрепление курса рубля, особенно в IV квартале, которое в сочетании с падением мировых и внутренних цен на зерно и другие продукты привело к удешевлению продовольственного импорта и сельхозтоваров (- 2,9% в среднем за 2009 год к 2008 г.). Вследствие этого рост цен на продовольственные товары в 2009 году замедлился до 6,1% (против 16,5% год назад), а его компонента в инфляции понизилась до 2,3 п.п. против 6,4 п.п. годом ранее.

Также на падение спроса отреагировал рынок платных услуг – на рыночные услуги прирост цен в 2009 году замедлился до 7,7% против 17,5% годом ранее. В целом платные услуги населению подорожали на 11,6% против 15,9%, при этом тарифы на регулируемые услуги выросли более значимо (17,4%), чем год назад (13,9%) в связи с усилением роста тарифов на коммунальные услуги (23% против 17,1% год назад) после прекращения установления предельного роста этих тарифов на федеральном уровне.

На непродовольственные товары рост цен в 2009 году оказался более высоким (на 9,7%), чем год назад (8%) вследствие более высокой зависимости от динамики импорта и ослабления обменного курса. Хотя сокращение спроса на рынке данным товаров более сильное (оборот розничной торговли данными товарами в 2009 году по сравнению с 2008 годом сократился на 8,3%), в том числе за счет резкого снижения потребительского кредитования, однако из-за возросших рисков неликвидов, предложение товаров также снизилось, что также сказалось на более высоких темпах роста цен, особенно в конце года.

Определенный вклад в ограничение роста потребительских цен в 2009 году внесла крайне умеренная динамика цен производителей на товары, производимые для внутреннего рынка.

Так, в производстве пищевых продуктов за 2009 год цены выросли на 5,7%, что вдвое ниже прошлогоднего показателя (12,3%), при этом после роста цен в I квартале на 3,4% под влиянием ослабления рубля, в оставшийся период года рост цен незначительный (2,2 процента). На товары с высокой долей затрат на импортные материалы рост цен также невысокий – в легкой промышленности 5,3% (10,3%), выше на легковые автомобили – 7,4%, на что оказали влияние меры по защите производителей на территории России. При этом в конце года цены стали снижаться в связи с падающим спросом.

В среднем на неторгуемые товары на внешних рынках рост цен за год по оценке составил 4,4% (год назад – 15,5 процента). Низкая динамика цен наблюдалась в течение всего года, что отражает низкий спрос. Особенно плохая ситуация в секторе инвестиционных товаров: так, на стройматериалы цены снизились в 2009 году еще на 7,6% после падения цен во II полугодии 2008 г. на 8,4 процента. На машиностроительную продукцию рост крайне низкий – в среднем на 1,8% (в большинстве производств цены снизились) и в основном связан с удорожанием импортных материальных ресурсов.

В целом в промышленности (C+D+E) с февраля по декабрь 2009 г. цены производителей (ИЦП) выросли в среднем на 17,8% после падения цен с сентября 2008 года по январь 2009 года на 27,4% под влиянием возобновившегося роста цен на нефть.

На товары, торгуемые на внешних рынках, за февраль-декабрь цены выросли в среднем на 39,7% под влиянием мировой конъюнктуры на нефть и цветные металлы, что, однако не компенсировало падение цен с начала кризиса. На нефть цены повысились вдвое после падения цен в 2,8 раза с августа по декабрь 2008 г., нефтепродукты подорожали в 1,3 раза после удешевления в 1,7 раза. В производстве цветных металлов (в отрасли цены формируются по принципу net-back) – цены повысились на 38,1% после падения цен в 2008 году на 18,2%, однако в основном дорожали драгоценные металлы, медь, свинец. В производстве товаров черной металлургии цены продолжали падать в связи с падением спроса – за 2009 г. - 6,1% после падения цен на 25,9% в конце 2008 года.

В капитальном строительстве за 2009 год цены практически не снизились (+ 0,1%), несмотря на значительное падение инвестиционной активности с начала кризиса. Отчасти сказалось подорожание импорта, вследствие чего машины и оборудование подорожали на 2,8 процента. На строительно-монтажные работы цены снизились незначительно (-2,4 процента).

Оценка платежного баланса Российской Федерации в 2009 году

Платежный баланс в 2009 году, формировавшийся в условиях резкого ухудшения мировой конъюнктуры на товары российского экспорта, глобальной утраты доверия инвесторов к развивающимся рынкам и стагнации на международном рынке капитала, характеризовался масштабным сжатием размеров текущих и финансовых операций. Вместе с тем его равновесие было поддержано комплексом мер общегосударственной экономической и курсовой политики. Обеспечено выполнение текущих внешних долговых обязательств, значительно сокращен чистый вывоз частного капитала, осуществлен возврат к прерванному в предыдущем году накоплению международных резервов.

Счет текущих операций

Положительное сальдо счета текущих операций сократилось по сравнению с 2008 годом в 2,2 раза и составило 47,5 млрд. долларов США.

Дефицит баланса торговли услугами уменьшился до 19,8 млрд. долларов по сравнению с 25,1 млрд. долларов в 2008 году. Снижение экспорта и импорта было почти синхронным и составило 17,5 и 18,6% соответственно. По всем укрупненным статьям баланса абсолютное падение импорта было более глубоким, чем экспорта, что обусловило уменьшение отрицательного сальдо по статьям «поездки» (до 12,5 млрд. долларов) и «прочие услуги» (до 10,5 млрд. долларов) и рост положительного сальдо по транспортным услугам до 3,2 млрд. долларов.

Баланс оплаты труда сведен с дефицитом в 8,7 млрд. долларов, который сократился в 1,6 раза относительно аналогичного показателя предыдущего года.

Отрицательное сальдо баланса инвестиционных доходов уменьшилось с 35,0 до 31,4 млрд. долларов преимущественно в результате снижения начисленных частным сектором к выплате иностранным инвесторам доходов по участию в капитале. Значительно (в 2,7 раза) сократились доходы от размещения международных резервов, в том числе вследствие снижения процентных ставок международного финансового рынка.

Дефицит баланса текущих трансфертов незначительно увеличился и составил 3,2 млрд. долларов.

Счет операций с капиталом и финансовыми инструментами

Отрицательное сальдо счета операций с капиталом (капитальных трансфертов) оценивается в 11,7 млрд. долларов (в 2008 году его профицит составлял 0,5 млрд. долларов)..

Отрицательное сальдо финансового счета (без учета резервных активов) сократилось в 4,1 раза: со 136,3 до 33,5 млрд. долларов.

Прирост иностранных обязательств по сравнению с 2008 годом снизился с 92,2 млрд. долларов до 6,3 млрд. долларов, что было связано с плановым и досрочным погашением обязательств перед нерезидентами, а также стагнацией на международном рынке капитала.

|

Структура иностранных инвестиций в Российскую Федерацию в 2009 году |

Соблюдение графика обслуживания внешнего долга банками при низких объемах новых заимствований обусловило сокращение иностранных обязательств банковского сектора в отчетном периоде на 43,7 млрд. долларов.

Привлечение капитала из-за рубежа прочими секторами продолжилось, хотя и сократилось в 2,6 раза до 37,4 млрд. долларов. Приток портфельных инвестиций оценивается в 4,0 млрд. долларов, прямых инвестиций – в 38,3 млрд. долларов. В структуре прямых инвестиций увеличился объем межфирменных кредитов, превысивших приток ресурсов в форме взносов в капитал. Существенно возросла доля прочей задолженности, главным образом за счет объявленных в IV квартале, но не выплаченных дивидендов.

Обязательства нефинансовых корпораций по ссудам и займам снизились на 5,2 млрд. долларов. Плановое погашение ссудной задолженности сопровождалось объемным привлечением новых кредитов. Крупные кредитные линии были предоставлены как иностранными банками (Китайским банком развития), так и международными финансовыми организациями (ЕБРР), во втором полугодии резиденты активизировали привлечение синдицированных займов и размещение еврооблигаций.

Прирост иностранных обязательств органов денежно-кредитного регулирования составил 11,5 млрд. долларов и стал результатом, прежде всего, распределения в пользу России в III квартале 2009 года новой эмиссии Специальных прав заимствования в объеме 8,9 млрд. долларов. Обязательства органов государственного управления выросли на 1,1 млрд. долларов. Произошло увеличение объема ценных бумаг Правительства Российской Федерации в портфеле нерезидентов, завершено урегулирование коммерческой задолженности бывшего СССР и продолжено погашение нового российского долга.

Иностранные активы резидентов, за исключением резервных, выросли на 39,8 млрд. долларов, а без учета прощения задолженности перед бывшим СССР – на 52,2 млрд. долларов. Их прирост по сравнению с 2008 годом снизился в 5,7 раза.

Банковский сектор на фоне уменьшения ресурсной базы снизил зарубежные активы на 11,2 млрд. долларов по сравнению с приростом на 65,1 млрд. долларов в 2008 году. Увеличение иностранных требований прочих секторов, резко замедлившееся со 160,9 до 61,3 млрд. долларов, происходило, главным образом, за счет прямых и портфельных инвестиций, составивших 41,8 млрд. долларов. Внешние требования органов государственного управления по итогам года сократились на 10,2 млрд. долларов (в 2008 году – увеличились на 2,5 млрд. долларов. Объем представленных в 2009 году иностранным государствам новых кредитов составил свыше 1,5 млрд. долларов.

|

Структура инвестиций резидентов Российской Федерации в иностранные активы в 2009 году (чистый прирост иностранных активов без учета резервных активов и операций по прощению и реструктуризации долга) |

По итогам 2009 года зафиксирован чистый вывоз частного капитала в размере 52,4 млрд. долларов против 132,8 млрд. долларов в 2008 году.

Международные резервы Российской Федерации на 1 января 2010 года составили 439,0 млрд. долларов (на 1 января 2009 года – 427,1 млрд. долларов). В течение года операции Банка России на внутреннем валютном рынке носили разнонаправленный характер. Дополнительный прирост международных резервов был обеспечен за счет поступления в пользу России новой эмиссии СДР в размере 8,9 млрд. долларов. В результате за счет операций, отраженных в платежном балансе, международные резервы выросли на 3,4 млрд. долларов, а положительная переоценка и прочие изменения увеличили их еще на 8,5 млрд. долларов.

В структуре международных резервов доля монетарного золота выросла до 5,1% в результате его приобретения органами денежно-кредитного регулирования на внутреннем рынке и положительной переоценки. Уровень международных резервов в условиях отчетного периода был достаточным для покрытия российского импорта товаров и услуг в течение 21 месяца (в 2008 году аналогичный показатель равнялся 14 месяцам).