| Похожие рефераты | Скачать .docx | Скачать .pdf |

Дипломная работа: Управление развитием сетевой торговли на примере мебельных салонов ООО "Дубль-дон"

Содержание

ВВЕДЕНИЕ. 3

1. Состояние общей проблемы обоснования и развития мебельного рынка, определение задач. 5

1.1 Характеристика и история развития ООО «Дубль-Дон». 5

1.2 Целевая направленность развития предприятия на региональном мебельном рынке. 8

1.3 Обоснование и выработка управленческих решений развития предприятия на основе стратегического плана. 15

2. Тенденции развития Российского и регионального рынка мебели.. 24

2.1 Состояние производства мебели в России. 24

2.2 Общая характеристика потребительского спроса и прогноз развития рынка 31

2.3 Особенности рынка мебельной продукции ЮФО, анализ конкурентной среды и ресурсов предприятия. 35

3. Основные направления совершенствования управления развитием сети мебельных салонов.. 47

3.1 Маркетинг и логистика как ключевые факторы менеджмента предприятия 47

3.2 Обоснование выбора приоритетов расширения сети мебельных салонов. 52

3.3 Предложения по совершенствованию оргструктуры управления маркетингом на предприятии. 56

3.4 Предложения по совершенствованию современной информационной системы управления сетью мебельных салонов. 61

3.5 Предложения по совершенствованию системы управления запасами. 62

заключение. 69

СПИСОК ЛИТЕРАТУРЫ.. 71

Необходимость предпринятого компанией ООО «Дубль-Дон» шага в направлении создания сети мебельных салонов обусловлена тенденциями развития регионального мебельного рынка, который в настоящее время близок к состоянию насыщения и где пока основные конкуренты компании обладают примерно равными возможностями и потенциалом.

Осознание руководством компании того, что успех на рынке в значительной степени произведен от эффективной системы распределения мебельной продукции, в основе которой лежат недоступные или малодоступные другим компаниям активы и компетенции, является основной движущей силой при выборе данной стратегии ее развития.

Понимая под стратегическими активами прежде всего ресурсы менеджмента, превосходящие по своим параметрам аналогичные ресурсы конкурентов, а под стратегическими компетенциями - стратегически значимые для компании направления деятельности, в процессе совершенствования системы управления сетью мебельных салонов необходимо оценить стратегические сферы компетентности менеджмента фирмы, пути и возможности их создания, выработать правило принятия решения о расширении сети мебельных салонов в городах ЮФО, разработать рекомендации по совершенствованию системы управления запасами и т.п., что в конечном итоге может стать основой создания устойчивого конкурентного преимущества (УКП) компании в обозримой перспективе. В этом состоит актуальность рассматриваемой темы.

В данной работе на основе теоретических знаний, полученных в период изучения дисциплин «Менеджмент», «Маркетинг», предпринята попытка разобраться в некоторых сложных моментах, подстерегающих компанию на пути, который указывает наша миссия, видение складывающейся рыночной ситуации и прогнозы ее развития. Данный путь обозначен нами в виде цели, направленной на усиление позиций компании на региональном рынке мебели за счет развития сети мебельных салонов, совершенствования товарной, сбытовой, ценовой и коммуникационной политики.

Полученные знания в области управления бизнесом, маркетинга и логистики позволяют, как нам кажется, более правильно сориентировать деятельность компании в условиях рыночной среды и указывают на необходимость смены самого исходного принципа в составлении стратегического плана компании - идти от будущего к настоящему, а не от прошлого к будущему [2]. Они также подтверждают целесообразность постоянного анализа системы управления по ее вкладу в три основных функции: планирование, реализацию и контроль.

Данные науки и практики показывают, что существует органическое единство между стратегическим планированием деятельности компании и ее управлением в рыночной среде. Так если в процессе стратегического планирования устанавливаются цели, основные принципы, стратегии и рыночные ограничения на деятельность фирмы, то в процессе реализации стратегического плана средствами современного менеджмента создаются возможности для обеспечения поведения фирмы, адекватного ее целям, основным принципам и стратегиям. Одновременно в процессе контроля осуществляется оценка качества бизнес-процессов и определяются необходимые корректировки в планировании и реализации намеченных мероприятий.

Таким образом, реализация стратегии не является автоматическим следствием ее разработки. В этой связи всегда надо помнить Макиавелли, который в своей знаменитой книге «Государь» много лет назад сказал: «Нет ничего более трудного, чем браться за новое, ничего более рискованного, чем направлять, или более неопределенного, чем возглавить создание нового порядка вещей, потому что противниками нововведений будут выступать те, кому хорошо жилось при старом порядке вещей, а робкими защитниками - те, кому будет хорошо при новом». В них с полной ясностью определена сущность одного из основных источников сопротивления стратегическим изменениям, которые нам постоянно приходится преодолевать.

1. Состояние общей проблемы обоснования и развития мебельного рынка, определение задач

1.1 Характеристика и история развития ООО «Дубль-Дон»

ООО «Дубль-Дон» существует на региональном мебельном рынке более 7 лет (с 1999 года), но основной цикл деятельности компании начался в 2002 году, когда она получила статус официального представителя мебели концерна «Блэк Рэд Уайт» по Южному Федеральному округу РФ.

Специально для производства и поставок мебели в Россию был создан холдинг ОАО «Блэк Рэд Уайт». В настоящее время на предприятиях холдинга работают более 2000 человек.

Высокое качество продукции, достигнутое благодаря использованию импортной древесностружечной плиты и МДФ фирм KRONOWOOD и KRONOSPAN, кромочных материалов BAUSCH, DOLLKEN (Германия), клеев JOWAT, DORUS (Германия), фасадных пленок ПВХ ROXAN, ALKOR, RENOLIT, HORHSCHUCH (Германия), фурнитуры HETTICH (Германия и Италия) позволило холдингу за короткий срок занять значительный сегмент рынка мебельной продукции.

Развитие холдинга проходило поэтапно. В 2000 г. в г. Софрино Московской области был открыт первый склад-накопитель, представляющий важное звено системы распределения мебели торговой марки на территории России. В течении 2001-2002 гг. были созданы еще два склада в г. Москве, а склад из Софрино был переведен в г. Королев Московской области.

Позднее было принято решение о создании складов-накопителей в регионах. Первый такой склад был открыт в г. Ростове-на-Дону в 2002г., который всего через четыре месяца после своего открытия подтвердил правильность принятого управленческого решения. В частности, во время сезонного спада продаж в г. Москве он дал основную выручку одного из московских представительств головной компании.

В 2002-2003 гг. в целом была сформирована система продвижения мебели компании в регионы России, состоящая из трех московских и тринадцати региональных складов-накопителей.

Каждый такой региональный склад-накопитель представляет собой самостоятельное юридическое лицо, осуществляющее коммерческую деятельность, связанную с выбором ассортимента мебели, ее доставкой, хранением и продажами конечному потребителю.

Следующим этапом развития холдинга (2004-2006 гг.) стало создание в регионах собственной сети фирменных салонов мебели.

В частности, в настоящее время сеть мебельных салонов г. Ростове-на-Дону, управляемых ООО «Дубль-Дон», включает три магазина:

1. ул. Таганрогская, 104, площадью 950 кв.м

2. ул. Ленина, 101а, площадью 500 кв.м

3. ул. Текучева, 224, площадью 300 кв.м ,

а также центральный склад-накопитель, расположенный в г.Ростове-на-Дону на ул.Вавилова, 62, общей площадью 3000 кв.м.

Развивая розничную сеть мебельных салонов, компания стремится использовать один из факторов конкурентного преимущества стать как можно ближе к конечному потребителю. Обеспечить экономическую доступность к качественной мебели также помогает сотрудничество с банком «Русский Стандарт», который предоставляет клиентам компании широкий спектр потребительских кредитов.

В своей деятельности ООО «Дубль-Дон» руководствуется законодательными и нормативно-правовыми документами, условно разделенные на три уровня:

1) Законодательные и нормативные акты Российской Федерации, регулирующие деятельность всех субъектов (Конституция РФ, Гражданский, Налоговый, таможенный кодексы и т.п.).

2) Законы, постановления и рекомендации, регулирующие производственную и торговую деятельность в Российской Федерации.

3) Организационно-правовые документы предприятия.

Основными клиентами ООО «Дубль-Дон» являются физические лица, приобретающие мебель в сети мебельных салонов, а также оптовые фирмы, приобретающие товар для последующей перепродажи через свою розничную сеть.

На начало 2006 г. с фирмой сотрудничало более 1000 торговых партнеров. Наиболее крупные из них представляют мебель в таких городах как: Краснодар, Сочи, Владикавказ, Нальчик, Кисловодск, Пятигорск, Элиста, Ставрополь, Таганрог.

Основные поставщики: СП «Блэк Ред Уайт» г. Брест, СП «Анрекс» г. Брест (корпусная мебель), ООО «Евродом» г. Москва. Поставки осуществляются по гибкой схеме, как напрямую от фабрик-производителей, так и через ООО «Евродом» г. Москва.

ООО «Дубль-Дон» не ограничивает поставки мебели только рамками холдинга «BRW-Трейдинг». Так в декабре 2004 года компания стала официальным представителем фабрики «Атлас-Люкс», специализирующейся на изготовлении итальянских кухонь элит-класса. Стремясь к расширению ассортимента мебели, компания в последнее время активно сотрудничает с поставщиками высококачественной мягкой мебели - фабриками «Ник», «Янтарь», «Пинск-Древ» и др.

Товарная политика предприятия включает в себя наличие необходимого в соответствии с рыночной ситуацией ассортимента мебели, как по глубине, так и по широте охвата наиболее востребованных рынком ассортиментных позиций.

Ценовая политика ориентирована на обеспечение прибыльной работы предприятия, быструю адаптацию к изменению рыночной конъюнктуры с учетом среднего уровня цен на аналогичную продукцию.

Учетная политика предприятия осуществляется в соответствии с Федеральным законом «О бухгалтерском учете», «Положением по ведению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», Положением по бухгалтерскому учету» (ПБУ), «Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий», Налоговым и Гражданским кодексами РФ.

1.2 Целевая направленность развития предприятия на региональном

мебельном рынке

Анализ показывает, что в процессе продвижения мебельной продукции от производителя до конечного потребителя ООО «Дубль-Дон» постепенно превращается в важное звено производственно-коммерческого объединения национального масштаба. Это выдвигает перед компанией новые цели и одновременно ставит новые проблемы, связанные с обеспечением конкурентоспособности продукции торговой марки весьма насыщенном мебельном рынке ЮФО.

Включая в основную стратегию сбыта создание сети фирменных салонов с активным использованием комплекса современных рыночных инструментов руководство компании, тем не менее, понимает рискованность подобного шага. Она вытекает из многолетнего опыта работы крупнейших московских игроков на мебельном рынке - «Мебель-Град», «Гранд» и «Громада», который показал, что стратегические перспективы имеют в основном три способа организации торговли: сверхкрупные магазины; салоны, специализирующиеся на одной группе мебели; мощные сети с некоторой внутренней специализацией магазинов. Предпринимаемые различными коммерческими структурами попытки «универсализации» некрупных магазинов, как правило, успеха не имеют.

Кроме того, крупнейшие московские торговцы мебели считают, что расположение магазинов в «стратегических» местах - фактор, значение которого становится все меньше. Гораздо более важным фактором становится широта ассортиментного ряда, что может себе позволить только крупный мебельный центр, а это несколько расходится с выбранным стратегическим направлением развития ООО «Дубль-Дон» в части создания разветвленной сети мебельных салонов. Уместно упомянуть, что выводы москвичей полностью подтверждаются практикой городов Западной Европы, где мебелью, как правило, торгуют централизованно, а не через сети магазинов средних размеров; сеть «съедает» рентабельность, так как требует большого склада и крупных инвестиций в логистику [19].

Таким образом, основной целью данной дипломной работы является проверка правильности выбранной стратегии развития ООО «Дубль-Дон» и разработка способов управления сетью мебельных салонов, благодаря которым обеспечивалось бы устойчивое конкурентное преимущество компании на региональном рынке мебельной продукции.

Практика показывает, что в настоящее время технология производства и продаж достигли такого уровня, что конкурирующие товары, включая мебельную продукцию, практически не отличаются друг от друга по своим потребительским свойствам. Поэтому чтобы выиграть в конкурентной борьбе активные участники рынка прибегают к различным способам.

Например, известные западные маркетологи [10] предлагают воспользоваться методом интегрированных маркетинговых коммуникаций (ИМК). Маркетинговая программа, основанная на этом методе, представляет собой единую, многоканальную и синхронизированную коммуникацию, ориентированную на установление персонифицированных двухсторонних отношений с различными целевыми аудиториями, для каждой из которых выбирается своя модель. Это подразумевает, что различные элементы маркетинговых коммуникаций: прямой маркетинг, стимулирование сбыта, торговые выставки, реклама в СМИ, связи с общественностью (PR - паблик релейшнз), живое общение с потенциальными клиентами должны быть хорошо согласованы, скоординированы. При умелом синтезе и координации различных инструментов маркетинговых коммуникаций возникает так называемый эффект синергии, когда совместное применение маркетинговых инструментов приводит к более сильному и побуждающему воздействию, чем их несогласованное использование. Преимущества, присущие каждому инструменту маркетинговых коммуникаций в такой схеме усиливают друг друга, а недостатки отдельных инструментов компенсируются и исчезают.

Однако для компаний, подобных ООО «Дубль-Дон», собирающихся применить метод ИМК на конкретном рынке, неизбежно встает вопрос оптимальной организации маркетинговой деятельности в целом и маркетинговой службы, в частности. Наиболее эффективной схемой, по мнению [10], является привлечение маркетинговых агентств или компаний по сопровождению бизнеса вместо найма собственных сотрудников. Такая схема и в долгосрочной перспективе, считают указанные специалисты, оказывается наиболее финансово привлекательной, так как работа фирмы-исполнителя оплачивается лишь в той мере, в которой она реально необходима, а завершение контракта по выполнению работ происходит автоматически. Это позволяет радикально минимизировать постоянные затраты и одновременно эффективно и профессионально решить существующие проблемы маркетинга. Тем не менее, использование данного совета известных ученых в условиях российских регионов оказывается весьма проблематичным, так как трудно найти такое маркетинговое агентство в регионе, которое могло бы за разумные деньги успешно справиться с поставленной задачей.

Второй способ основан на снижении общих издержек обращения и повышении уровня обслуживания клиентов, прежде всего за счет правильного использования логистического инструментария. В этом случае главный упор делается на повышение степени полезности материального продукта и соответствующей услуги с точки зрения потребителя, что требует изменения стиля менеджмента в сторону установления более глубоких и устойчивых связей с потребителями, формирования материально-сервисных систем с гибкими управленческими структурами, способными оперативно реагировать на все возрастающие запросы потребителей. В конкретном плане это подразумевает необходимость обеспечения клиентов компании удобства времени, места и способа получения необходимых услуг по составлению дизайн - проектов, доставке и сборке мебели, послегарантийному обслуживанию в совокупности с постоянным расширением географии ее рынка сбыта, что также вызывает ряд проблем финансового, организационного и управленческого характера.

Так, по мнению известных специалистов в области логистики Э. Матэ и Д. Тиксье [16], за исключением чрезвычайных ситуаций, максимальное повышение охвата и качества сервиса не является самоцелью. Обычно влияние уровня сервиса на прибыль предприятия выражается следующей зависимостью (рис. 1).

Рисунок 1 – Влияние логистики на прибыль предприятия через уровень обслуживания клиентов [16, с.67]

Из данного рисунка видно, что «степень логистической эффективности» - цель, возникающая в результате переноса стратегии фирмы на область логистики, - определяется не только соотношением расходов и качества услуг. Необходим более точный ее расчет, параллельно с выяснением значимости логистики для компании и ее вклада в общую прибыль. Так поступает руководство любой фирмы, заинтересованное в развитии сервиса на базе соответствия выделяемых ресурсов реальным потребностям [16].

Пути решения вышеуказанных проблем в самой значительной степени определяются тенденциями развития отечественных компаний [11] (табл. 1).

Таблица 1

Тенденции развития компаний

Раньше |

Сейчас |

| Все производить внутри компании | Покупать больше вне компании |

| Усовершенствования вносить самостоятельно | Совершенствоваться, опираясь на достижения других компаний |

| Работать независимо от остальных | Сотрудничать с другими фирмами |

| Разделять работу между разными отделами | Решать возникающие проблемы при помощи многоцелевых групп |

| Сосредотачиваться на внутреннем рынке | Концентрироваться как на внешних, так и на внутренних рынках |

| Обращать все внимание на производство товара и услуги | Сосредоточить внимание на рынке и потребителе |

| Производить типовые товары и услуги | Производить адаптированные услуги / или услуги по индивидуальным заказам |

| Ставить на первое место оказываемую услугу | Обращать особое внимание на стоимость услуги |

| Практиковать массовый маркетинг | Практиковать целевой маркетинг |

| Найти длительное преимущество в конкурентной борьбе | Находить новые пути, дающие преимущество над конкурентами |

| Продавать новые виды услуг медленно и тщательно | Ускорять появление новых услуг и производственный цикл |

| Создавать большие запасы | Не создавать значительных запасов |

| Управлять сверху | Управлять сверху, снизу и по горизонтали |

Анализ приведенных в табл. 1 данных, позволяет сделать вывод о том, что характерными чертами эффективной деятельности на мебельном рынке являются:

- переход от конкурентного соперничества к разнообразным формам партнерских отношений между контрагентами хозяйственных связей на основе экономической выгоды и стремления к образованию устойчивых производственно-коммерческих объединений;

- максимальное использование современных информационных технологий, являющихся основной базой прогрессивных форм организации товародвижения;

- трансформация экономических приоритетов максимизации прибыли на максимизацию полезного эффекта участников рыночных трансакций;

- постоянный поиск оптимального соотношения полезного эффекта товародвижения с расходами на его организацию с учетом выбранных компанией стратегических приоритетов;

- оптимальное сочетание специализации и диверсификации с целью лучшего удовлетворения постоянно растущих запросов клиентов;

- развитие инфраструктуры, способствующей сокращению цикла товародвижения и услуг от производителя к потребителю.

Вполне очевидно, что организация работы мебельных салонов в соответствии с отмеченными тенденциями требует экономических условий, при которых заявленные высокие потребности подкреплялись бы соответствующим спросом, ибо только он способен создать эффективно действующую сеть мебельных салонов. К сожалению, пока в этом вопросе еще много негативных факторов. Тем не менее, кроме негативных, есть причины, оказывающие позитивное воздействие на развитие сети мебельных салонов. Среди них можно выделить:

- интенсификацию потоков мебельной продукции в результате устойчивых темпов экономического роста в стране;

- проникновение на отечественный рынок транснациональных компаний с развитой инфраструктурой, опирающихся в своем бизнесе на прогрессивные технические средства и информационные технологии;

- увеличение межрегионального и международного товарообмена вследствие технико-технологического развития транспортной отрасли и общемировых тенденций внедрения инноваций в инфраструктуру экономики;

- потребность в региональной диверсификации деловых операций посредством освоения новых рынков сбыта.

Исходя из данных обстоятельств, для завоевания устойчивой конкурентной позиции на региональном мебельном рынке бизнес-стратегия ООО «Дубль-Дон», по всей вероятности, должна строиться на следующих принципах:

- постоянной и в то же время соответствующей возможностям предприятия сегментации мебельного рынка;

- всяческого позиционирования оказываемых предприятием услуг на мебельном рынке;

- вертикальной и горизонтальной технико-технологической, социально-экономической и организационной интеграции;

- гибкости формируемой сети фирменных салонов, способной обеспечить быструю адаптацию к определяющим факторам рыночной среды;

- измеримости эффективности принимаемых менеджментом компании решений.

Учитывая это, целесообразно перечислить основные управленческие задачи ООО «Дубль-Дон», которые должны включать:

1. Постоянное изучение состояния и тенденций развития мебельного рынка.

2. Исследование спроса потенциальной целевой аудитории по трем основным параметрам: сегментация; мотивы спроса; неудовлетворенные потребности.

3. Анализ практики деятельности конкурентов.

4. Стандартизацию сервиса потребителей, основанного на концепции тотального контроля качества продаваемой мебельной продукции.

5. Поиск наиболее подходящих партнеров для формирования рациональных хозяйственно-экономических связей с выбором форм и условий обслуживания, оптимального времени и объема выполняемых работ и т.д.

6. Управление процедурами заказов, что предусматривает интенсификацию усилий по созданию простых условий размещения заказов, снижение времени на их обработку и исполнение.

1.3 Обоснование и выработка управленческих решений развития пред

приятия на основе стратегического плана

В стратегическом управлении планирование изменения возможностей фирмы сочетается с планированием стратегии [2], что, по мнению [1, 6, 11, 24], позволяет уменьшить степень неопределенности и риска в хозяйственной деятельности и обеспечить концентрацию ресурсов на выбранных приоритетных направлениях развития предприятия. Кроме того, стратегическое планирование поощряет руководителей постоянно мыслить перспективно, ведет к более четкой координации предпринимаемых фирмой усилий, к установлению показателей деятельности для последующего контроля, заставляет предприятие более четко определять свои ключевые задачи и подготавливает его к внезапным изменениям внешней среды.

Очень важно определить различие между стратегическим планом компании и маркетинговым стратегическим планом, а также установить их неразрывную взаимосвязь. Ф. Котлер считает, что «система стратегического планирования исходит из того, что у компании есть несколько сфер деятельности и у каждой есть свой товар. Не все они одинаково привлекательны. Маркетинговый стратегический план рассчитан на развитие сильных производств, т.е. в этом плане рассматриваются решения для развития каждого перспективного направления (торговой марки, конкретного товара и т.п.)» [11].

На основе анализа состояния и динамики рыночного спроса решается вопрос о перспективности функционирования предприятия в целом и его отдельных подразделений, в частности. По данному поводу П. Чевертон [25] отмечает, что «любая компания, которая заботится о своём будущем, должна действовать в настоящем, своевременно приспосабливая свои внутренние возможности для прогнозируемого будущего».

Для решения этой задачи необходимо обратить внимание на внешнюю среду маркетинга, где особое место уделяется неконтролируемым факторам, включающим экономические, политические, научно-технические, социальные, культурные, конкурентные и иные аспекты, относящиеся к макросреде фирмы (рис. 2).

Рисунок 2 - Маркетинговая макросреда фирмы

Указанные неконтролируемые факторы не подвластны фирме, но чтобы повысить степень определенности принимаемых управленческих решений, их необходимо отслеживать и учитывать при выборе стратегии развития предприятия и принятии соответствующих управленческих решений.

Не имея особых возможностей повлиять на неуправляемые факторы внешней среды, как правило, усилия менеджмента фирмы должны сводиться к управлению теми факторами и блоками, которые находятся в их компетенции. Обычно программы подобных действий определяются преимущественно на основе так называемой концепции «4Р» путём корректировки одной или всех переменных составляющих комплекса маркетинга («маркетинг-микса»), т.е. товаром, ценой, каналами распределения и коммуникациями.

Необходимо выделить несколько принципов, которые полезно использовать при разработке стратегического плана развития компании:

- системный подход к планированию, когда план предприятия представляет систему, объединяющую ряд взаимосвязанных планов;

- многовариантный ситуационный подход к планированию;

- динамичный, непрерывный характер планирования, для которого характерно быстрое внесение в планы изменений, влияющих на производственно-коммерческую деятельность предприятия;

- необходимость наиболее рационального использования имеющихся ресурсов.

Анализ показывает, что выбору цели корпоративного бизнеса всегда предшествует миссия предприятия, которая в широком понимании определяется как философия и предназначение, смысл существования предприятия, а в узком - сформулированное утверждение относительно того, для чего или по какой причине существует предприятие. На основе миссии образуется стратегическое видение, определяющее будущий образ компании. Как пишет в своей книге Питер Друкер [9], «стратегическое видение - неотъемлемая часть бизнеса. Менеджеры должны мыслить стратегически, оценивать влияние новых технологий, изменения в потребностях и ожиданиях клиентов, усилия и затраты, необходимые для опережения конкурентов, перспективные рынки, - в общем, все внешние и внутренние факторы, которые следует учитывать при составлении планов на будущее».

При разработке стратегии развития предприятия часто используются «десять шагов стратегического планирования» Мак-Дональда [13], которые включают:

- сформулированную миссию;

- финансовый отчет;

- краткий обзор рынка;

- результаты SWOT-анализа;

- некоторые предположения о ключевых факторах успеха или провала на соответствующем рынке;

- общий перечень заявленных компанией целей и стратегий;

- программы, содержащие временные параметры и детали описания ответственности и затрат вкупе с предсказаниями объемов продаж и бюджетов.

На основе данного алгоритма построена схема цикла стратегического планирования в информационной системе «Косатка» (рис. 3), которую можно рекомендовать для использования при разработке стратегических планов развития компании.

Однако даже такой мощный инструмент, как «Косатка» оказывается бессильным без достоверной исходной информации, которая «добывается» в результате проведения маркетингового аудита. Здесь часто используются различные матричные методы:

- Метод (матрица) BCG (BostonConsultingGroup).

- Матрица «рост - доля рынка» (growth – sharematrix).

- Модель портфеля долей рынка (portfolioanalysis).

Их содержание и основные возможности в краткой форме представлены в табл. 2.

Рисунок 3 – Схема цикла стратегического планирования

информационной системы «Косатка» (версия 2.1)

Таблица 2

Содержание и основные возможности матричных методов

| Позиции | Содержание |

| Название (варианты) | 1. Метод (матрица) BCG (Boston Consulting Group). 2. Матрица «рост - доля рынка» (growth – sharematrix). 3. Модель портфеля долей рынка (portfolioanalysis). |

| Цель формирования | Обоснование краткосрочного стратегического выбора на основе потока денежных средств |

Способ достижения цели |

Позиционирование продукта на отраслевом рынке: - по темпу текущего рыночного роста целевого сегмента отраслевого рынка в натуральных показателях; - по величине занимаемой относительной доли рынка |

Входные данные (в натуральных показателях) |

1. Общая емкость отраслевого рынка. 2. Объем сбыта данного продукта предприятием. 3. Объем сбыта данного продукта предприятием основным конкурентом. 4. Прогноз объемов сбыта по п.п. 1 - 3. |

| Что можно оценить на качественном уровне | По положению продукта внутри матрицы можно на качественном уровне сделать заключение: - о конкурентоспособности и привлекательности отдельных групп мебели; - о потребностях в денежных средствах на поддержание темпов роста того или иного вида мебели; - о потенциале рентабельности (прибыльности) продукта; - о группах мебели и направлениях дальнейшей деятельности (уменьшение рисков и т.п.) |

Показатели (в натуральном исчислении) |

- Объемы продаж предприятия по каждому виду мебели - Объемы продаж предприятия - главного конкурента - Общий объем продаж на мебельном рынке - Емкость отраслевого рынка |

| Критерии | Темп роста > Х% - высокий (уточняется при настройке инструмента с учетом особенностей отрасли). Относительная доля рынка > 1 - большая |

Таким образом, при разработке стратегии развития предприятия и оперативного плана ее реализации можно предложить следующую последовательность действий.

1. Краткое описание сфер и направлений деятельности предприятия, характеристика развития бизнеса (историческая справка, диверсификация или, наоборот, фокусирование бизнеса, динамика основных экономических показателей, базовые характеристики продукта/услуги).

2. Обзор ситуации на целевом рынке и составление прогноза его развития (состояние и тенденции рынка, субъекты рынка, фирменная структура рынка, сегментация потребителей, дифференциация спроса).

При составлении прогноза развития рынка необходимо помнить, что в системе стратегического планирования отсутствует предположение о том, что будущее непременно должно быть лучше прошлого, и не считается, что будущее можно изучить методом экстраполяции. Поэтому в качестве первого шага обычно предпринимается анализ перспектив фирмы, задачей которого является выяснение тех тенденций, опасностей, шансов, а также отдельных «чрезвычайных» ситуаций, которые способны изменить сложившиеся тенденции [2].

В этом тезисе заключено главное отличие стратегического планирования от долгосрочного планирования, построенного на методе экстраполяции прошлых тенденций развития фирмы на будущее.

Здесь необходимо упомянуть, что если идея долгосрочного планирования очень быстро завоевала популярность как у нас в стране, так и за рубежом, то идея стратегического планирования встречает целую гамму сопротивлений со стороны менеджмента предприятия. Причина неприятия идеи стратегического планирования лежит на поверхности и заключается в том, что стратегическое планирование обычно изменяет культуру и политику фирмы, сложившийся порядок вещей, так как цель такого планирования - изменить историческую модель реальности. Кроме того, в иерархическом плане оно увеличивает влияние и власть управляющих высшего звена.

3. Конкурентный анализ по методу «4Р».

Товар. Анализ структуры товарного ассортимента в динамике факторов, влияющих на формирование товарного ассортимента.

Цена. Анализ ценовой политики предприятия (методы и факторы ценообразования - анализ спроса, затрат, цен конкурентов, динамика отпускных цен).

Продвижение. Анализ коммуникационной политики предприятия (реклама, стимулирование сбыта, PR, персональные продажи: структура продвижения, бюджет продвижения, эффективность).

Товародвижение. Формирование и анализ эффективности функционирования каналов товародвижения. Организация и структура сбыта.

4. Матрица SWOT-анализа.

5. Миссия предприятия.

6. Глобальная стратегия предприятия.

7. Локальные стратегии предприятия.

8. Задачи по направлениям маркетинга и логистики.

9. Маркетинговые и логистические цели для формирования тактических планов (в количественных и финансовых показателях).

Далее в соответствии с выбранной стратегией развития предприятия следует разработать систему управления сетью мебельных салонов, суть которой конкретизируется распределением обязанностей между ответственными исполнителями за тот или иной участок работы и организацией взаимодействия всех звеньев цепи товародвижения от закупок мебели до продажи ее конечному потребителю. Это требует составления планов мероприятий на всех уровнях управления, внедрения информационной системы оценки бизнеса, соответствующей системы вознаграждений и т.п. (см. схему цикла стратегического планирования на рис. 3).

Таким образом, в качестве основных выводов по результатам изученного в этой главе материала можно сформулировать следующее.

1. Стратегический подход к управлению своей деятельности позволяет компании не только приспосабливаться к изменяющимся условиям рыночной среды, но и интерактивно взаимодействовать с нею. Однако для его использования на практике компания должна обладать достаточной экономической мощью и высокой экономической мобильностью, иметь высокое качество менеджмента, способного обеспечивать баланс между имеющимися в распоряжении у предприятия ресурсами с потребностями выбранного рыночного сегмента мебельной продукции.

2. Нацеливаясь на создание сети фирменных мебельных салонов в регионе, руководству ООО «Дубль-Дон» необходимо выверить стратегическую линию развития предприятия, благодаря которой в перспективе обеспечивалось бы устойчивое конкурентное преимущество компании на региональном рынке мебельной продукции.

3. Структура управления компании должна обладать свойством гибкости и ориентироваться на долгосрочную стратегию для победы в конкурентной борьбе на насыщенном рынке мебельной продукции, а управленческий инструментарий позволять превратить выбранную стратегию в реальные достижения.

4. В качестве управленческого инструмента реализации выбранной стратегии - формирование сети мебельных салонов - можно рекомендовать к активному использованию два способа решения поставленных задач: метод интегрированных маркетинговых коммуникаций (ИМК) и повышение уровня обслуживания клиентов.

5. Менеджменту предприятия необходимо научиться использовать преимущество маркетингового и логистического подходов к управлению товародвижением через фирменную сеть мебельных салонов, которое заключается в выделении традиционных функций управления прежде разрозненными материальными, финансовыми и информационными потоками в единую систему управления формируемой цепи товародвижения в регионе.

2. Тенденции развития Российского и регионального рынка мебели

2.1 Состояние производства мебели в России

Согласно экспертным оценкам [19], объем мирового рынка мебели в настоящее время превышает 200 млрд. евро в год, при этом доля России в нем составляет лишь около 0,61% (при населении 2,5% от общемирового).

По данным отдела развития лесопромышленного комплекса Департамента промышленности Минпромэнерго России, в нашей стране мебель производят 5770 предприятий, среди которых более 500 крупных и средних, в мебельном производстве занято 157,9 тыс. человек.

Официальные статистические данные свидетельствуют о том, что объемы производства мебели в России за период с 2000 по 2005 год постоянно растут, составив в 2005 году около 33 млрд. рублей или 1,15 млрд. долларов США (табл.2.1).

Другая значимая тенденция, наблюдаемая в последние годы в российской мебельной отрасли, связана с увеличением доли малых предприятий-производителей. Так, если в 2000 году доля малых предприятий составляла лишь 11%, а 89% внутреннего производства оставались за крупными предприятиями, то уже в 2002 году доля малых предприятий увеличилась почти в два раза, составив 21,8%.

Правда, в последующие два года наблюдалось некоторое уменьшение доли малых предприятий в производстве, в 2005 году составила 15,9% (табл. 3).

Таблица 3

Данные официальной статистики мебельной отрасли России

в 2000-2005 гг.

| Показатели | 2000 г. | 2001 г. | 2002 г. | 2003 г. | 2004 г. | 2005 г. |

Объемы производства мебели в России, млн. руб. (в текущих ценах, без НДС) |

18475 | 21600 | 26357 | 29290 | 33090 | 34110 |

Объемы производства мебели крупными и средними предприятиями |

16435 | 18657 | 20621 | 23657 | 27598 | 30015 |

Объемы производства мебели малыми предприятиями |

2040 | 2943 | 5737 | 5633 | 5492 | 53910 |

Доля крупных и средних предприятий в объеме производства, % |

89,0 | 86,4 | 78,2 | 80,8 | 83,4 | 84,1 |

Доля малых предприятий в объеме производства, % |

11,0 | 13,6 | 21,8 | 19,2 | 16,6 | 15,9 |

Объемы производства мебели в России, млн. долл. США |

657 | 741 | 841 | 954 | 1148 | 134,0 |

Необходимо отметить тот факт, что, по мнению ряда экспертов, данные официальной статистики существенно занижены и реальные значения объемов российского производства мебели выше официальных в 1,5 - 2,5 раза. В частности, по оценкам центра по развитию мебельной промышленности (ЦРМП) Государственного научного центра лесопромышленного комплекса (ФГУП ГНЦ ЛПК), «теневая» экономика в мебельном производстве составляет в настоящее время более 45% от официальных показателей выпуска мебели.

В стоимостном эквиваленте темпы роста производства мебели в России отражают данные таблицы 4.

Таблица 4

Темпы роста российского производства мебели в текущих

и сопоставимых ценах

Темпы роста производства мебели |

2000 г. | 2001 г. | 2002 г. | 2003 г. | 2004 г. | 2005 г. |

Объемы производства мебели в России, млн. руб. |

26789 | 31320 | 38218 | 42471 | 47981 | 58937 |

Темпы прироста в текущих ценах, % |

- | 16,91 | 22,02 | 11,13 | 12,98 | 13,11 |

Темпы прироста в сопоставимых ценах, % |

- | 3,74 | 10,03 | 1,76 | 5,19 | 6,11 |

Они свидетельствуют о том, что в период с 2001 по 2005 год наблюдалась стабильная тенденция прироста цен на российскую мебель, наиболее проявившаяся в 2002 году. В 2005 году в текущих ценах российское производство показало 13% прироста. Однако если учесть общее подорожание непродовольственных товаров в 2005 году, можно говорить лишь о 5% приросте цен на мебель.

В структуре мебельного рынка можно выделить два крупных сегмента: мебель для дома и офисная мебель.

Как показывают материалы проведенных исследований, рынок мебели для дома в последние годы характеризует устойчивая тенденция к росту. Тем не менее в 2003...2005 гг. наблюдалось заметное снижение темпов прироста рынка мебели для дома - до 6,11 % в 2005 г. против 13,7% в 2001 году. По мнению экспертов, замедление темпов роста рынка свидетельствует о постепенном насыщении рынка мебели для дома, так в 2005 году в сопоставимых ценах прирост рынка домашней мебели составил 2,32%.

В структуре рынка мебели для дома наибольшую долю занимает корпусная мебель для жилых комнат и прихожих (31,3%) (рис. 4).

Рисунок 4 - Структура российского рынка мебели для дома в 2005 году

Отмечается тенденция к замещению шкафов и стенок встраиваемой мебелью (в основном - прихожими).

Следующий сегмент по объему продаж - это мягкая мебель (23,3%), объем производства которой (по всему ассортиментному ряду в целом) в 2005 году увеличился более чем на четверть - на 25,7% в натуральных показателях по сравнению с 2004 годом. Примечателен факт, что почти половина мягкой мебели производится малыми предприятиями (41,3%). Интересно, что основной тенденцией 2005 года стало снижение популярности мягкой мебели в качестве спального места.

На третьем месте по объему продаж - кухонная мебель (16,1%). В 2005 году емкость рынка кухонной мебели составила 595 тысяч кухонных гарнитуров.

Эксперты считают, что рынок кухонных гарнитуров насыщен на 67%, то есть резервов роста у рынка еще достаточно.

Четвертое место по объемам продаж занимает мебель для спальни (14,2%). Важно отметить, что в стоимостном выражении около 40% этого рынка составляют деревянные кровати. Объем продаж кроватей вырос в натуральном выражении на 11,1%, а в стоимостном - на 22,8%, тем самым выйдя в лидеры по темпам роста на рынке мебели для дома. Еще одной тенденцией рынка мебели для спальни становится замещение корпусных шкафов для спальни встроенными шкафами.

С опережающими мебельный рынок в целом темпами растет рынок мебели для домашнего кабинета. В 2005 году доля прироста этого сегмента составила 22,7% в текущих ценах и 14,3% в сопоставимых ценах. Наибольшую долю объема продаж мебели для домашних кабинетов занимают компьютерные столы (35%). На втором месте - операторские кресла, на третьем - оперативная мебель.

Объемы продаж по основным сегментам мебели для дома на конец 2005 года, приведены в табл. 5.

Таблица 5

Объем продаж мебели для дома на конец 2005 г.

| Сегмент | Объём продаж, млрд. руб. |

Корпусная мебель для жилых комнат и прихожих |

32,8 |

| Мягкая мебель | 24,4 |

| Кухонная мебель | 16,9 |

| Мебель для обеденных зон | 5,5 |

| Детская мебель | 3,0 |

| Мебель для домашнего кабинета | 2,8 |

| Встроенные шкафы | 2,6 |

| Мебель для ванных комнат | 1,9 |

Характеризуя объем российского рынка офисной мебели, необходимо отметить стабильный рост и этого сегмента рынка мебели (рис. 5).

Рисунок 5 - Динамика прироста объема российского рынка офисной мебели в2002-2005 гг.

В структуре рынка офисной мебели различают три основных ценовых сегмента. Первый сегмент - это так называемая оперативная мебель, предназначенная для специалистов, не выполняющих руководящих функций (средняя стоимость одного рабочего места - $200-500). Он составляет около 50-60% от общего объема продаж.

Второй сегмент (примерно 30-40% рынка) - мебель бизнес-класса, которой обустраиваются рабочие места руководителей и менеджеров среднего звена ($1-10 тыс.).

Третий сегмент представлен эксклюзивной мебелью, предназначенной для кабинетов первых лиц и топ-менеджмента (от $10 тыс.). На него приходятся оставшиеся 10-15% рынка.

Структуру продаж офисной мебели разных ценовых сегментов на российском рынке в 2005 году отражает диаграмма, представленная на рис. 6.

На рынке оперативной мебели продукция российского производства в настоящее время практически полностью вытеснила импортные марки. Почти вся продаваемая в России оперативная офисная корпусная мебель - российского производства, здесь лидируют такие компании, как: «Крафт», «Соло», «Фронда», «Феликс», «Шатура», «Юнитекс», «D.E.M.-Group». Важно отметить, что данный сегмент мебельного рынка больше сместился в сторону неценовой конкуренции. Здесь стратегическое преимущество получают те игроки, которые предлагают не только качественную мебель с хорошим дизайном, но и дополнительные сервисные услуги (дизайн-проекты, монтаж и дальнейшее обслуживание).

Рисунок 6 - Доли основных ценовых сегментов на российском рынке офисной мебели в 2005 году

В качестве лидера отечественного производства офисной мебели, по экспертным оценкам, выделяется производственно-торговая группа «Юнитекс», за которой на сегодняшний день остается 12-15% рынка. В 2005 году объем продаж и производства офисной мебели компанией «Юнитекс» вырос на 30-40% по разным категориям товаров.

Эксперты отмечают, что «окрыленные успехом» в производстве мебели для персонала, российские мебельщики не намерены останавливаться на достигнутом. В 2004-2005 гг. начался активный процесс завоевания ими офисной мебели сегмента бизнес-класса. По прогнозам, в ближайшие год-два отечественным производителям удастся занять 30-50% в сегменте бизнес-класса против нынешних 10-15%.

Однако в сегменте эксклюзивной офисной мебели у российских производителей в настоящее время пока мало шансов на успех. Дело в том, что здесь огромное значение имеет как высокое качество, достичь которого российским компаниям пока не под силу, так и сама репутация известного брэнда. Согласно данным анализа в 2005 году доля импортной техники реализуемой на российском рынке велика и доходит до 50%, при этом остается большой доля поддельной продукции, которая в составе импортной мебели доходит до 40%.

2.2 Общая характеристика потребительского спроса и прогноз развития

рынка

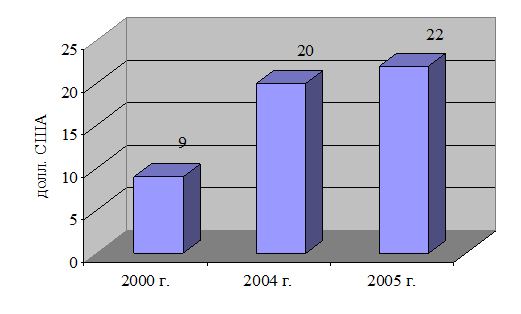

Общий объем потребления мебели по предварительным оценкам составил 3 млрд. долларов США (89,1 млрд. рублей) по данным официальной статистики и 4,6 млрд. долларов США (132,4 млрд. рублей) - по неофициальным данным. Объемы потребления мебели (включая офисную и специальную) за последние пять лет возросли более чем в два раза: в 2000 году среднедушевое потребление мебели в России составляло 9 долларов США в год; в 2005 этот показатель составил уже 22 доллара США в год (рис. 7).

Рисунок 7 - Динамика среднедушевого потребления мебели в России, долл. США

Если опираться в оценках на неофициальные данные, то приведенные показатели имеют следующую величину: 14 долларов США в 2000 году и 32 доллара США в 2005 году, но по сравнению с европейскими странами потребление мебели в России отстает на порядок.

Краткий анализ основных тенденций спроса в отдельных сегментах российского мебельного рынка, а именно - в сегменте мебели для дома и в сегменте офисной мебели показывает, что в сегменте мебели для дома в 2005 году наибольшая доля продаж (31%) приходилась на корпусную мебель для ванн и прихожих. Далее в убывающем порядке следовали: мягкая мебель (23%), кухонная мебель (16%), мебель для спальни (14%), детская мебель (3%), встроенная мебель (2,5%), мебель для ванных комнат (1,8%).

Несколько изменились предпочтения россиян в отношении мебели для дома. Так, если раньше предпочитали спать на диванах, то сегодня все более востребованными становятся деревянные кровати (которые по темпам прироста продаж в 2005 году - 22,8%, обогнали даже рост рынка в целом). Период бурного роста спроса отмечается и в секторе мебели для домашнего кабинета. В большинстве случаев интерьер российские потребители обновляют вместе с новосельем и практически всегда в новую квартиру покупаются «кухни».

Применительно к сегменту офисной мебели аналитики отмечают, что в настоящее время потребитель становится все более взыскательным. Меняется и бизнес-среда, что напрямую отражается на рынке офисной мебели и не остается незамеченным производителями. Сегодня офисную мебель выбирают с точки зрения функциональности, надежности и практичности, учитывая при этом интерьерные и дизайнерские особенности. Мебель должна быть объединена общим стилем и соответствовать общей идее офиса. Словом, мебель должна работать и при этом отлично выглядеть. Большинство покупателей предпочитает обращаться в компании, которые давно присутствуют на мебельном рынке, имеют заслуженную репутацию, сертификаты качества на свою продукцию, круг постоянных клиентов, хорошие рекомендации надежных партнеров. Низкая цена перестает быть наиболее значимой и привлекательной характеристикой офисной мебели.

Среди общих тенденций российского мебельного рынка можно отметить, что мебель стала светлее, покупатель - смелее. Появляются новые идеи и материалы, не менее оригинальные и более практичные. Однако, как свидетельствует потребительский спрос, дерево и имитация натурального дерева в России никогда не выйдут из моды. Это классика, которая лежит в основе коллекции любого производителя, любой торговой компании.

Что ожидает российский мебельный рынок в будущем?

По данным анализа, прежде всего, можно ожидать дальнейшего роста объемов отечественного производства мебели, укрепления позиций отечественных производителей на внутреннем рынке, а также налаживания ими экспортных поставок. В большей мере эта тенденция, вероятно, будет проявляться в хорошо освоенном российскими производителями сегменте офисной мебели.

С отмеченной тенденцией связано предположение о постепенном выходе российских производителей на изготовление более дорогой и качественной мебели для дома и офиса, спрос на которую повышается, и где в настоящее время приоритет остается за зарубежными производителями и торговыми марками.

Кроме того, предпринимаются меры со стороны Ассоциации предприятий мебельной и деревообрабатывающей промышленности, которая постоянно обращается в межведомственную комиссию по защитным мерам во внешней торговле и таможенно-тарифной политике при МЭРТ РФ с просьбой установить нулевые ставки ввозной таможенной пошлины на некоторые виды оборудования для мебельной и деревообратывающей промышленности. Например, ассоциация предлагает обнулить 5-процентные пошлины на целый ряд прогрессивного деревообрабатывающего импортного оборудования, обосновывая свою просьбу тем, что данные меры будут способствовать созданию благоприятных условий для технического перевооружения предприятий мебельной и деревообрабатывающей промышленности России и. повышения конкурентоспособности выпускаемой ими продукции.

Со своей стороны в целях поддержки отечественного производителя правительство РФ решило ужесточить режим импорта мебельных изделий: были введены повышенные пошлины на импортную мебель на постоянной основе. Прежде ставки ввозных тарифов были только 9-месячными и не учитывали конкретный ассортимент мебельного импорта. Сейчас же ставка на импортную мебель установлена в размере 0,75 - 0,76 евро за 1 кг для мебели, стоимость которой ниже 1,8 евро за кг. Для мебели, которая дороже 1,8 евро за 1 кг пошлина составляет 20%. Прежде пошлина была смешанной: не меньше 0,6 евро за кг или 20% от стоимости, причем каждые 9 месяцев менялся только тариф в евро - на 10-15%. Впервые в Таможенном тарифе РФ выделяются позиции «Деревянная мебель типа спальной; для столовых и жилых комнат и прочая», которая охватывает минимум 80% всего ассортимента импортной мебели, ввозимой в Россию.

Вероятно, тенденция роста потребления мебели в России в ближайшие годы сохранится. Данный вывод базируется на прогнозе МЭРТ РФ [18], согласно которому к 2010 году будут в основном созданы необходимые предпосылки для формирования в России широкого среднего класса. По международной классификации к нему относятся лица со среднедушевым доходом выше шести прожиточных минимумов. Его доля в составе населения может повыситься с примерно 20% до 50-60%. Если проблема бедности по данной программе в основном решается к 2007 году, то проблема формирования широкого среднего слоя населения и сокращения доли малообеспеченных - только после 2010 года. Вполне очевидно, что укрепление среднего класса будет способствовать повышению внутреннего платежеспособного спроса населения и стимулировать развитие мебельного рынка страны. Наряду с этим будет увеличиваться «разборчивость» потребителей при выборе мебели - фактор цены уступит лидирующие позиции качеству и надежности продукции, ее стилевому решению, сервисному обслуживанию, предлагаемому торговым оператором.

С увеличением спроса на мебель возрастет конкуренция между отечественными производителями в борьбе за рынок. В конкурентной борьбе преимущество будут иметь участники мебельного рынка, предлагающие качественную, но относительно недорогую мебель, а также те фирмы, которые быстрее и эффективнее решат вопрос о соотношении качества продукции и затрат на ее производство, продвижение и сопровождение.

Рост конкуренции между производителями мебели и торговыми посредниками послужит своеобразным толчком к более четкому выделению лидеров на рынке, выступит стимулом для поиска новых, нестандартных конструкторских решений, маркетинговых и логистических ходов; для расширения ассортиментного ряда; для более внимательного отношения к потребителю, более комплексного выявления и учета запросов целевой аудитории.

2.3 Особенности рынка мебельной продукции ЮФО, анализ конку

рентной среды и ресурсов предприятия

Необходимо отметить, что оценки тенденций спроса на мебель, даваемые столичными экспертами, несколько отличаются от данных исследований, проводимых в удаленных от столицы российских регионах, в частности Южном федеральном округе (ЮФО). Хотя основные тенденции здесь прослеживаются те же, но акценты в них все же различны (можно сказать - идут с запозданием).

Прежде всего, следует выделить крайнюю неравномерность потребления мебели по географическому фактору, в зависимости от которого среднедушевое потребление мебели в Федеральных округах России отличается больше, чем на порядок (табл. 6).

Таблица 6

Среднедушевое потребление мебели в Федеральных округах России

| Федеральный округ | Потребление мебели на сумму, долл. |

| Российская Федерация | 16,9 |

| Центральный | 14,7 |

| Северо-Западный | 25,4 |

| Южный | 8,5 |

| Приволжский | 4,7 |

| Уральский | 21,5 |

| Сибирский | 9,3 |

| Дальневосточный | 15,2 |

Неравномерный спрос на мебельную продукцию, вызванный в значительной степени крайней неравномерностью среднедушевых доходов населения в российских регионах (поляризации доходов по коэффициенту децильности, определяемом как соотношение доходов между 10%-ными группами населения с наиболее высокими и низкими доходами, по некоторым данным [12,] достигает величины 40, что почти на порядок превышает критический порог, принятый в экономически развитых странах), диктует показатели сегментации мебельного рынка по Федеральным округам России (табл. 7).

Таблица 7

Сегментация мебельного рынка по Федеральным округах России

| Федеральный округ | Доля рынка | |

| 2004 г. | 2005 г. | |

| Российская Федерация | 100,0 | 100,0 |

| Центральный | 51,6 | 50,5 |

| Северо-Западный | 12,3 | 12,8 |

| Южный | 8,2 | 8,4 |

| Приволжский | 16,6 | 14,2 |

| Уральский | 7,2 | 8,2 |

| Сибирский | 2,9 | 4,2 |

| Дальневосточный | 1,2 | 1,7 |

Как видно из данных таблицы 7, на долю ЮФО приходится 8,4% мебельного рынка страны, что в денежном выражении составляет примерно 7,5 млрд. рублей.

По нашим предварительным расчетам в настоящее время емкость мебельного рынка г. Ростова-на-Дону составляет порядка 820 млн. руб.

Материалы исследования основных факторов, оказывающих влияние на предпочтения ростовских клиентов при покупке мебели, проведенного маркетологами нашей компании в 2006 году, свидетельствуют о следующих особенностях регионального мебельного рынка.

1. Почти 75% наших клиентов имели среднедушевой доход от 6 до 30 тыс. руб. (рис. 8), что свидетельствует о необходимости развития дешевого и среднеценового сегмента мебели в регионе.

Рисунок 8 - Распределение покупателей мебели по уровню доходов

2. Подавляющая часть покупателей (86,3%) в числе причин покупки мебели называли ремонт квартиры и покупку новой квартиры (рис. 9), указывая тем самым на необходимость постоянного мониторинга рынка недвижимости в регионе.

Рисунок 9 - Причина покупки новой мебели

3. В числе главных факторов, влияющих на покупку мебели, называлась качество и цена, причем оказалось, что качество значительно превалирует над ценой (рис. 10) и тем самым подтверждает факт смещения спроса в сторону неценовой конкуренции.

Рисунок 10 - Основные факторы, определяющие покупку мебели

4. Более 75% респондентов готовы были отдать предпочтение классическому и современному стилю мебели (рис. 11), что несколько отличается от предпочтений, например, московских клиентов.

Рисунок 11 - Предпочтения в стиле мебели

5. Наиболее востребованными видами мебели оказались: мягкая мебель, стенки и кухни (рис. 12), что несколько расходится с основной тенденцией развития мебельного рынка страны, которая, в частности, свидетельствует о росте доли рынка корпусной мебели и снижении популярности мягкой мебели в качестве спального места.

Рисунок 12 - Наиболее востребованные виды домашней мебели

К особенностям регионального мебельного рынка следует отнести слабое развитие оптово-розничных товаропроводящих путей. Здесь наблюдается острая нехватка современных оптово-распределительных структур, работающих по схеме «все сразу», так как такая организация требует больших капиталовложений и увеличивает расходную часть бюджета местных торговых предприятий. Работа через сеть независимых дилеров также имеет свои существенные недостатки, которые можно уменьшить только путем установления долговременных партнерских отношений, подкрепленных строгим выполнением взятых на себя обязательств с обеих сторон.

ООО «Дубль-Дон» является одним из тех предприятий, которые пытаются решить проблему обеспечения системности, широкого ассортимента мебели по стилю и качеству, создания запаса мебели в разных ценовых категориях и устранения множества посреднических наценок. Однако для её приемлемого разрешения еще предстоит решить ряд важнейших задач, которые можно сгруппировать на две альтернативные группы - «сделать или купить», т.е. продолжать заниматься созданием сети фирменных салонов или более широко воспользоваться услугами дилеров, агентов и комиссионеров.

Другой проблемой является постоянное усиление конкуренции со стороны не только отечественных, но и крупных иностранных компаний, которые все чаще часть своего производства мебели и распределительной сети переносят в наш регион.

С учетом отмеченных особенностей потребительского поведения на региональном мебельном рынке, определим место нашего предприятия в структуре местного рынка и возможные перспективы ее изменения. Для этого воспользуемся основными положениями теории Майкла Портера [17], согласно которой позицию фирмы в отрасли определяет конкурентное преимущество, выраженное обычно двумя, регулируемыми фирмой факторами - более низкими издержками производства и обращения и дифференциацией товаров, т.е. способностью обеспечивать покупателя товарами, обладающими особыми потребительскими свойствами и качеством послепродажного обслуживания [24, с.114].

Суть конкуренции по Портеру можно выразить посредством анализа воздействия пяти конкурентных сил, определяющих место фирмы в структуре рынка. Степень воздействия можно ранжировать по пятибалльной системе, где 5 баллов - это самое сильное воздействие, 1 балл - самое слабое. Обобщенные результаты такого анализа приведены в таблице 8.

Таблица 8

Степень воздействия конкурентных сил на ООО «Дубль-Дон»

| Силы, определяющие конкуренцию в отрасли | Баллы |

| Угроза появления новых (потенциальных) конкурентов | 5 |

| Соперничество между имеющимися конкурентами | 4 |

| Угроза появления товаров и услуг-заменителей | 3 |

| Способность поставщиков торговаться | 2 |

| Способность покупателей торговаться | 1 |

Результаты анализа показывают, что самым уязвимым местом ООО «Дубль-Дон» является угроза появления новых конкурентов. Наиболее серьезным конкурентом на ростовском мебельном рынке кроме «Шатуры» может в ближайшее время стать крупный шведский концерн «IKEA». Его основным преимуществом является целевая направленность к любым пожеланиям покупателя, который хочет сам планировать мебель «под свои потребности». Мебель «IKEA» отличают относительно невысокие цены, высокое качество, оригинальный дизайн и возможность приобретения в одном магазине вместе с мебелью так называемых сопутствующих товаров для дома. В ближайшие годы концерн «IKEA» намерен построить в г. Аксае, находящимся рядом с г. Ростовом, крупный торгово-выставочный центр мебели, который может «забрать» значительную часть нашей целевой аудитории.

Помимо указанных наиболее мощных потенциальных конкурентов существует целый ряд мелких, но достаточно мобильных конкурирующих фирм из 75 мебельных салонов в городе. Среди них в первую очередь надо назвать такие салоны и центры как: «От А до Я», «Фея», «Диваны ТУИ», «Лагуна».

На основе информации, полученной при личной беседе с клиентами указанных салонов и собственного наблюдения, маркетологами нашей фирмы был проведен позиционный анализ по десятибалльной шкале, который помогает уточнить место, занимаемое ООО «Дубль-Дон» на ростовском рынке мебели (табл. 9).

Таблица 9

Позиционный анализ основных конкурентов ООО «Дубль-Дон»

| Позиции | Оценка каждой позиции в баллах | ||||

| Дубль-Дон | ОтА до Я | Фея | Диваны ТУТ | Лагуна | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Первое впечатление | 5 | 9 | 5 | 5 | 8 |

| Внутренний дизайн | 8 | 6 | 7 | 6 | 7 |

| Наружный дизайн | 5 | 7 | 5 | 8 | 8 |

| Местоположение | 6 | 9 | 7 | 8 | 6 |

| Наличие автостоянки | 5 | 8 | 6 | 5 | 7 |

| Рекламные указатели | 7 | 1 | 7 | 7 | 7 |

| Рекламная продукция | 7 | 2 | 7 | 1 | 7 |

| Ассортимент | 9 | 9 | 8 | 8 | 8 |

| Уровень цен | 8 | 5 | 7 | 4 | 6 |

| Качество работы продавцов | 6 | 6 | 6 | 8 | 7 |

| Условия и сроки поставок | 8 | 8 | 5 | 6 | 8 |

| Отличительные особенности | 7 | 9 | 2 | 9 | 6 |

| ИТОГО | 80 | 79 | 72 | 75 | 85 |

Данный анализ не выявил явного лидера на рассматриваемом мебельном рынке, но он установил, что ООО «Дубль-Дон» удерживает лидерство по таким позициям, как: внутренний дизайн, ассортимент, уровень цен, условия и сроки поставок, опосредуемых гибкой системой скидок в зависимости от сезонных факторов, а также категорий потребителей.

При такой политике сбыта реализация стратегии расширения сети мебельных салонов в городе дает значительный рост (в 3...5 раз) товарооборота фирмы в 2006 году (рис. 11), что позволяет ей занимать около 10% емкости ростовского мебельного рынка.

Рисунок 11 - Динамика продаж мебели ООО

«Дубль-Дон в 2004-2006 гг.

Анализ внутренней среды . Для уточнения конкурентных позиций ООО «Дубль-Дон» был проведен стратегический анализ внутренней среды, результаты которого приведены в таблице 10.

Таблица 10

Анализ внутренней среды ООО «Дубль-Дон»

| № | Наименование позиции | Качественная оценка позиций | ||

| S | N | W | ||

| Сильная | Нейтральная | Слабая | ||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Стратегия организации | XXX | ||

| 2 | Бизнес-стратегия в целом, в том числе | XXX | ||

| 3 | Оргструктура | XXX | ||

| 4 | Общее финансовое состояние, в т.ч. | XXX | ||

| 4.1 | Состояние текущего баланса | XXX | ||

| 4.2 | Уровень бухучета | XXX | ||

| 4.3 | Структура финансов | XXX | ||

| 4.4 | Доступность инвестиционных ресурсов | XXX | ||

| 4.5 | Уровень финансового менеджмента | XXX | ||

Продолжение таблицы 10

| 1 | 2 | 3 | 4 | 5 |

| 5 | Конкурентоспособность мебели в т.ч. | XXX | ||

| 5.1 | Кухни «Атлас- Люкс» | XXX | ||

| 5.2 | Система КЕНТ | XXX | ||

| 5.3 | Система XXI ВЕК | XXX | ||

| 5.4 | Система БОРИС | XXX | ||

| 5.5 | Система СИРИУС | XXX | ||

| 5.6 | Система КЕ5ЕТ | XXX | ||

| 5.7 | Система МАЛГОСЯ | XXX | ||

| 5.8 | Шкафы | XXX | ||

| 5.9 | Спальни | XXX | ||

| 5.10 | Мягкая мебель | XXX | ||

| 6 | Структура затрат в целом | XXX | ||

| 7 | Система реализации продукции в целом | XXX | ||

| 8 | Информационные технологии | XXX | ||

| 9 | Уровень инноваций | XXX | ||

| 10 | Способность к лидерству в продажах | XXX | ||

| И | Уровень организации работы фирмы | XXX | ||

| 12 | Уровень развития маркетинга | XXX | ||

| 13 | Потенциал менеджмента | XXX | ||

| 14 | Знание клиентами торговой марки | XXX | ||

| 15 | Репутация на рынке | XXX | ||

| 16 | Отношения с органами местной власти | XXX | ||

| 17 | Отношения со смежниками | XXX | ||

| 18 | Послепродажное обслуживание | XXX | ||

| 19 | Корпоративная культура | XXX | ||

| 20 | Степень вертикальной интеграции | XXX | ||

| 21 | Стратегические альянсы | XXX |

Указанные данные уточняют качественную оценку факторов, влияющих на конкурентные позиции фирмы, и тем самым помогают расставить соответствующие акценты при формировании стратегии развития предприятия.

Представленный в табл. 10 анализ ООО «Дубль-Дон» свидетельствует, что для компенсации слабых сторон необходимо:

1. Совершенствование системы управления сетью мебельных салонов.

2. Создание современной информационной системы управления

сетью мебельных салонов.

3. Совершенствование существующих и организация новых салонов мебели в городах ЮФО.

4. Привлечение инвестиций для приобретения нового и капитального ремонта существующего оборудования и транспорта.

5. Усиление контроля над использованием всех видов ресурсов.

6. Применение экономических санкций за брак в работе и наоборот материальное поощрение за высококачественный труд.

7. Совершенствование политики ценообразования на основе ее подчинения стратегическим задачам предприятия с учетом степени полезности продукта для потребителя и уровня существующей конкуренции на конкретном сегменте мебельного рынка.

8. Выявление резервов по снижению материальных, финансовых и иных потерь.

Локальные стратегии по компенсации угроз должны включать:

1. Постоянное повышение качества реализуемой продукции с выводом ее на уровень мировых стандартов.

2. Систематическое обновление ассортимента мебели в соответствии с изменяющимися запросами клиентов.

3. Работа только в нормативно-правовом поле, чтобы минимизировать претензии со стороны фискальных органов.

4. Налаживание партнерских отношений с поставщиками и клиентами, органами местной власти, и посредниками в реализации товара.

5. Усиление мер по безопасному ведению бизнеса.

6. Налаживание системы обучения и переобучения сотрудников на основе передового опыта и специфики предприятия.

7. Законная оптимизация налогооблагаемой базы, введение режима жесткой экономии материальных и энергетических ресурсов.

Анализ, проведенный в этой главе, позволяет сделать следующие выводы.

1. ООО «Дубль-Дон» - стратегически ориентированный хозяйствующий субъект, имеет относительно прочную позицию на ростовском мебельном рынке, обладает определенными конкурентными преимуществами и возможностями их усиления.

2. Выбранный стратегический курс развития предприятия в направлении формирования сети мебельных салонов в городе на первом этапе его реализации показывает достаточно высокую эффективность. Тем не менее, чтобы обеспечить устойчивое конкурентное преимущество на региональном мебельном рынке менеджменту компании в процессе реализации указанного стратегического курса необходимо использовать все имеющиеся возможности маркетинга и логистики.

3. Основой для совершенствования системы управления сетью мебельных салонов и коррекции стратегического плана развития фирмы могут служить результаты исследований конъюнктуры и основных тенденций развития отечественного и регионального мебельного рынка, проведенного анализа работы предприятия.

3. Основные направления совершенствования управления развитием сети мебельных салонов

3.1 Маркетинг и логистика как ключевые факторы менеджмента

предприятия

Несмотря на успехи, достигнутые ООО «Дубль-Дон» на региональном рынке мебели в 2004-2006 гг., в целом уровень управления сетью мебельных салонов далек от современных стандартов. Под ними в условиях динамичной рыночной среды будем понимать управление маркетингом и логистикой фирмы. Отсюда, по нашему мнению, должны исходить содержание, масштаб и характер управленческой деятельности компании, ее изменение и развитие.

Изобразим в матричной форме развернутый цикл управления сетью мебельных салонов на основе концепции маркетинга и логистики (табл. 11).

Таблица 11

Функции управления маркетингом и логистикой фирмы

| Стадии цикла управления | 1 | Анализ | 1 . Существующего состояния и тенденций развития рынка |

| 2. Потребностей целевой аудитории | |||

| 3. Возможностей предприятия | |||

| 2 | Принятие управленческого решения | 1 . Формулировка проблемы | |

| 2. Разработка критерия оценки | |||

| 3. Разработка вариантов решения | |||

| 4. Сравнение вариантов | |||

| 5. Принятие и формулировка оптимального решения | |||

| 3 | Обеспечение реализации управленческих решений | 1. Организационное обеспечение | |

| 2. Мотивационное обеспечение | |||

| 3. Объединение усилий исполнителей на основе концепций маркетинга и логистики |

Важнейшими составными элементами подобного управления являются стратегическое планирование и организация деятельности компании, нацеленные на эффективное использование имеющихся финансовых, материальных и других видов ресурсов.

В частности, схематически процесс управления маркетингом включает в себя четыре этапа (рис. 12)

Рисунок 12 - Процесс управления маркетингом на предприятии

Первый этап - анализ рыночных возможностей следует начинать с установления реальной и потенциальной доли предприятия на мебельном рынке города и региона в целом.

Вторым этапом становится выбор самых выгодных для предприятия сегментов рынка, на которые направлена его деятельность в настоящем и будущем.

Третий этап процесса управления маркетингом состоит в разработке комплекса маркетинга, который определяет формула с условным названием четыре «П» - продукт, продвижение, цена, место продажи. В этом плане эффективная стратегия развития предприятия сводится к тому, чтобы объединить ресурсы, «прикрепленные» к каждому из этих элементов, в единую силу воздействия на потребителя.

И, наконец, четвертый этап управления маркетингом на предприятии включает в себя планирование и контроль маркетинговой деятельности, которую по возможности надо проводить с использованием интегрированных маркетинговых коммуникаций (ИМК).

При совершенствовании организационной структуры управления сетью мебельных салонов на принципах маркетинга необходимо выделить 4 фазы развития:

• маркетинг как функция распределения;

• организационная концентрация задач маркетинга как функции продажи;

• выделение маркетинга в самостоятельную службу;

• маркетинг как главная функция предприятия.

В настоящее время наше предприятие находится в начале второй фазы развития маркетинга - «маркетинга продаж», когда под его руководство не перешли связанные со сбытом функции других подразделений компании (обучение продавцов, обслуживание клиентов, планирование сбыта).

Так до недавнего времени вопросы продвижения мебели на региональный рынок решал лично руководитель ООО «Дубль-Дон» с эпизодическим привлечением профессионалов в области рекламы. Лишь в начале 2006 г. решение вопросов маркетинговой и рекламной деятельности были поставлены на систематическую основу, чем с большой долей вероятности можно объяснить достигнутые компанией значительные успехи в росте объемов продаж мебели в 2006 году (рост в 5-6 раз по сравнению с 2004-2005 гг. при росте торговых площадей в 2,2 раза).

В этой связи в перспективе можно рекомендовать так называемый менеджмент товарной категории в рамках функциональной организационной структуры, когда менеджеру товарной категории (стенки, кухни, мягкая мебель и т.д.) придется координировать деятельность по продвижению отдельных видов мебели в регионе посредством собственной сети мебельных салонов и привлеченных дилеров, опираясь на собственную службу маркетинга.

Далее постепенно можно будет перейти к управлению сетью мебельных салонов через вертикально-интегрированную маркетинговую систему, которая более экономична с точки зрения своих размеров, обладает большей рыночной властью и исключает дублирование усилий участников цепи товародвижения от производителя мебели, до конечного потребителя по сравнению с традиционным каналом распределения (рис. 13).

а)

б)

Рисунок 13 -. Сравнение традиционного канала распределения (а) и вертикально-интегрированной маркетинговой системы (б)

Для поддержки указанной маркетинговой системы целесообразно использовать разнообразные системы физического распределения, основанные на принципах современной логистики, которые связывают маркетинговые каналы с потребителями, т.е. объединяют производителей, оптовых и розничных торговцев в единый маркетинговый канал, обеспечивающий доступность продукта.

Для сокращения неопределенности, свойственной физическому распределению, и облегчения операции и сделок в этой сфере очень важно следить за тем, как потребители делают заказы. Во-первых, нужно прилагать все возможные усилия к повышению точности прогнозов. Во-вторых, целесообразно разработать программу координации с потребителями, на основе которой строить управление заказами. И, наконец, в-третьих, функциональный цикл физического распределения следует планировать таким образом, чтобы придать ему максимальную гибкость и приспособляемость к требованиям рынка.

Выбор каналов физического распределения необходимо осуществлять на основе экономических критериев - сравнение объема реализации с затратами на создание и функционирование канала, с точки зрения' возможностей контролировать деятельность канала распределения и адаптировать его под сбыт новой для компании продукции или под работу на новых условиях [3].

В этой связи, нашей компании необходимо оптимизировать объемы, закупаемой у производителя и реализуемой в соответствии с потребностями выбранной на основе маркетинговых исследований целевой аудитории мебельной продукции.

В целом, всю деятельность, связанную с привлечением и сохранением клиентов, следует разделить на две составляющие: заключение сделок и их реальное исполнение. Заключение сделок следует считать прерогативой маркетинга, а физическое распределение, ведающее реальным исполнением сделок и складывающееся из таких видов деятельности, как передача, обработка, комплектование заказов, транспортировка заказанных партий мебели, доставка ее отдельных видов потребителям, сборка и т.п. -прерогативой логистики. Базовый цикл физического распределения мебельной представлен на рисунке 14.

Рисунок 14 - Базовый цикл физического распределения мебели

Для того чтобы логистика приносила максимальные стратегические выгоды, все её функциональные звенья должны работать на основе принципа интеграции. Успехи в каждом таком звене имеют смысл только в том случае, если они способствуют повышению эффективности интегрированной системы логистики в целом. Можно сказать, что достижение заявленных в первой главе данной дипломной работы стратегических целей нашей компании зависит от интеграции функций маркетинга и логистики, рассматриваемых как ключевые стратегические сферы компетентности, которые связывают компанию с её потребителями и поставщиками.

3.2 Обоснование выбора приоритетов расширения сети

мебельных салонов

В целях улучшения показателей сбыта ООО «Дубль-Дон» необходимо проявить инициативу в части организации мебельных салонов на уровне конкретного города ЮФО, в котором так или иначе уже сейчас реализуется наша мебель. Однако расширение сети мебельных салонов должно происходить постепенно и опираться не только производственно-коммерческие возможности нашего предприятия, но и на активное использование действующих на региональных рынках посреднических структур. Очевидно, что этот процесс должен активироваться в городах с наиболее привлекательным режимом реализации мебели.

В общем случае принятие решения о расширении сети фирменных салонов должно опираться на результаты комплексной оценки, включающей всесторонний анализ спроса, исследование каналов товародвижения и разработку мероприятия по стимулированию сбыта. Главная задача подобной оценки - определить экономическую целесообразность их организации, по возможности, с минимальным коммерческим риском. При этом последовательность оценки для принятия решения о создании салонов целесообразно разбить на три взаимно связанных между собой этапа (рис. 15):

1. оценка сбытовой привлекательности конкретного рынка мебели;

2. оценка достигнутого уровня продаж мебели;

3. определение организационной подготовленности существующих коммерческих структур к созданию салона мебели.

Последовательность прохождения этапов комплексной оценки для принятия решения о создании сети мебельных салонов

На основе мнения экспертов и собственного опыта в набор показателей, способных отразить интегральную характеристику привлекательности мебельного рынка в городах ЮФО можно включить (см. рис. 15):

F 1 - потенциал рынка;

F 2 - степень конкуренции;

F 3 - показатель ассортиментного соответствия мебели потребностям рынка;

F 4 - показатель уровня цен на мебель;

F 5 - уровень экономии финансовых ресурсов на транспортировку мебели;

F 6 - показатель среднедушевых доходов населения города;

F 7 - коэффициент ритмичности продаж, оценивающий уровень непрерывности поставок мебели;

F 8 - коэффициент выравнивания интенсивности поставок, который определяет степень сглаживания объемов поставок за определенный период времени.

В целом их значения можно определять расчетным путем на основе имеющейся статистической информации. Однако при этом невозможно сопоставить всю приведенную ранее гамму показателей по степени их вклада в интегральную полезность.

Обычно для решения данного вопроса на основе экспертных методов разрабатывается обобщенное решающее правило (ОРП). Степень его достоверности тем выше, чем выше квалификация группы экспертов, подбор которой представляет особую сторону общей проблемы. Поэтому пока можно ограничиться оценкой привлекательности рынка мебели путем сравнения указанных показателей по так называемой шкале порядка. В качестве базы сравнения можно взять взято место, занимаемое городом по каждому показателю. Далее, по средневзвешенному месту города, которое принимается за интегральную оценку его привлекательности в контексте организации в нем салона мебели, можно выстроить своеобразную цепочку предпочтительности (табл. 12).

Таблица 12

Бланк для интегральной оценки привлекательности городов ЮФО в части открытия в них салонов мебели

| № | Показатели | Место по городам ЮФО; | ||||

| Краснодар | Ставрополь | Элиста | Таган рог | Сочи | ||

| 1 | Доля города от общего объема поставок предприятия (F1 ) | |||||

| 2 | Степень концентрации основных потребителей (F2 ) | |||||

| 3 | Показатель ассортиментного соответствия потребностям рынка (F3 ) | |||||

| 4 | Уровень цен на мебель (F4 ) | |||||

| 5 | Уровень экономии на транспортных расходах (F5 ) | |||||

| 6 | Показатель среднедушевых доходов населения города (F6 ) | |||||

| 7 | Коэффициент ритмичности продаж (F7 ) | |||||

| 8 | Коэффициент выравнивания интенсивности поставок (F8 ) | |||||

| СРЕДНЕВЗВЕШЕННОЕ МЕСТО | ||||||

Примерно таким же образом можно оценить уже достигнутый уровень организации продаж в указанных городах ЮФО, где в качестве критериев могут выступать:

F 9 - уровень выполнения договорных обязательств по объему поставок;

F 10 - коэффициент соблюдения сроков поставок;

F 11 - уровень соблюдения ассортимента поставок;