| Скачать .docx | Скачать .pdf |

Дипломная работа: Маркетингова стратегія промислового підприємства

Маркетингова стратегія промислового підприємства.

ПЛАН

Вступ.................................................................................................................... 3

Розділ І. Теоретичні основи формування стратегії маркетингу, як складової економічної стратегії маркетингу....................................................................... 5

1.1 Економічна стратегія підприємства, її сутність і складові....................... 5

1.2. Функціональна стратегія маркетингу, її місце в розвитку підприємництва 16

1.3. Еластичність попиту і пропозиції, як складова функціональної стратегії маркетингу..................................................................................................... 29

Розділ ІІ. Діагностика економіко-фінансової діяльності ЗАТ "Солоницівський комбінат меблевих деталей"............................................................................. 34

2.1. Характеристика фінансово-економічного стану ЗАТ"Солоницівський комбінат меблевих деталей".......................................................................................... 34

2.3. Аналіз ринкової ситуації для основної продукції ЗАТ "Солоницівський комбінат меблевих деталей"......................................................................... 44

Розділ ІІІ. Шляхи покращення виробничої діяльності ЗАТ "Солоницівський комбінат меблевих деталей"............................................................................. 52

3.1. Оптимізація асортиментної політики основної продукції підприємства 52

3.2. Стратегія диверсифікації з допомогою матричного аналізу................ 59

3.3. Розробка функціональної стратегії маркетингу ЗАТ "Солоницівський комбінат меблевих деталей".......................................................................................... 73

Висновок............................................................................................................ 83

Список використаної літератури...................................................................... 87

Вступ

Актуальність теми. У ранній період зародження українського бізнесу, однієї із самих злободенних проблем, було нерозуміння принципів його ведення. Першим принципом наших менеджерів (тоді це слово не було поширено) був - "треба крутитися". Після "розкручування", підприємці поставали перед питанням "куди йти", а потім витіснялися більш сильними конкурентами чи зникали разом з формуванням ринку, тенденції якого не враховувалися. Чітка, продумана й ефективна маркетингова стратегія - рідкість на більшій частині українських підприємств і по нині.

Важливо зрозуміти саму концепцію підходу до створення стратегії: це бачення майбутнього і напрямок для досягнення поставленої мети - погляд з майбутнього на сьогоднішні ресурси компанії, а не екстраполяція поточного стану і внутрішніх обмежень на наступний період. Ми маємо справу не з логікою, а з інтересами.

Ознака відсутності стратегічного підходу - концентрація організації на внутрішніх ресурсах. Тим самим ігноруються всі можливі погрози з зовнішнього середовища (вони сприймаються тільки здійснений факт) і упускаються сприятливі тенденції. Стратегічний підхід складається в перетворенні будь-яких змін у позитивні можливості і їхнє використання, а план при цьому не догма. Актуальність цього питання не тільки не зменшилася з появою нових технологій, але і підвищилася. Загальна мода на впровадження комплексних інформаційних систем і комплексної автоматизації лише оголила і збільшила проблеми управління і необхідності системного стратегічного підходу до їхнього вирішення.

Мета дипломної роботи – дослідження теоретичних та практичних аспектів побудови функціональної маркетингової стратегії підприємства як складової загальноекономічної стратегії підприємства.

Поставлена мета обумовила необхідність вирішення ряду взаємозалежних завдань:

· виявлення ролі функціональної маркетингової стратегії в розвитку підприємства;

· дослідження шляхів оптимізації асортиментної політики основної продукції підприємства;

· напрацювання стратегії диверсифікації для досліджуваного підприємства;

· розробка функціональної маркетингової стратегії для аналізованого підприємства.

Предметом дослідження є методологічні аспекти напрацювання загальної економічної стратегії підприємства.

Об’єктом дослідження є розробка функціональної маркетингової стратегії як невід’ємної частини загальної економічної стратегії підприємства.

Інформативною основою дипломною роботи послугували праці вітчизняних та закордонних фахівців в галузі стратегічного управління та маркетингу, матеріали науково-практичних конференцій, спеціалізовані періодичні видання, фінансова звітність досліджуваного підприємства.

Методи дослідження. Для розв’язання визначених завдань, досягнення мети використовувався комплекс взаємодоповнюючих методів дослідження: методи системного аналізу, методи причинно-наслідкового аналізу, методи порівняльного аналізу, методи прямого структурного аналізу, моделювання.

Структура робота. Дипломна робота складається із вступу, основної частини та висновків. У вступі обґрунтовується актуальність теми, визначається мета, завдання, предмет та об’єкт дослідження. Окреслюється методологічна та теоретична база дослідження, методи дослідження.

У першому розділі досліджуються теоретичні основи формування стратегії маркетингу, як складової економічної стратегії маркетингу. Другий розділ роботи присвячено аналізу економічної діяльності підприємства, його фінансового стану та проводиться аналіз ринку для основної продукції. Шляхи покращення виробничої діяльності аналізованого підприємства наведено у третьому розділі роботи. У висновках сформульовано основні результати дослідження.

Розділ І. Теоретичні основи формування стратегії маркетингу, як складової економічної стратегії маркетингу

1.1 Економічна стратегія підприємства, її сутність і складові

У літературі, присвяченій проблемі управлінню підприємствами, визначення стратегії, як правило, починається зі слів про те, що цей термін прийшов в економічну науку з військової і дослівно означає „мистецтво управління військами у бою”. Найчастіше під стратегією розуміють довгострокові плани вищого керівництва з досягнення перспективних цілей організації. Деякі автори говорять про те, що це довгострокові наміри керівників підприємств у відношенні виробництва, маркетингу і комерції, доходів і витрат чи капіталовкладень. Загальним тут є те, що поняття "стратегія" і її розуміння змінювалося поряд з ускладненням умов ведення бізнесу. На основі різних найбільш відомих визначень економічної стратегії можна простежити, як у міру зростання вимог зовнішнього середовища змінювалися принципи формування стратегічного поводження господарюючих суб'єктів (див. табл. 1.1). Розгляд еволюції поняття "стратегії" у хронологічному порядку дозволяє глибше усвідомити сутність вироблюваного підприємством стратегічного поводження і зрозуміти його структурний зміст.

Таблиця 1.1

Еволюція підходів до визначення економічної стратегії підприємства

| Визначення стратегії | Автор | Основний підхід |

| 1. Стратегія, як метод установлення довгострокових цілей організації, програми її дій і пріоритетних напрямків по розміщенню ресурсів | А. Чандлер, 1962 р. | Довгострокові цілі розробляються і не підлягають перегляду до зміни зовнішніх чи внутрішніх умов середовища функціонування організації |

| 2. Стратегія, як метод визначення конкурентних цілей організації | Гарвардська школа бізнесу, 1965 р. | Стратегія визначає основні сфери бізнесу, що компанія буде продовжувати і/чи почне здійснювати |

| 3. Стратегія, як спосіб реакції на зовнішні можливості і погрози, внутрішні сильні і слабкі сторони | М. Портер, 1980-1985 рр. | Основна задача стратегії полягає в досягненні організацією довгострокових конкурентних переваг над суперниками в кожній сфері бізнесу |

| 4. Стратегія, як спосіб установлення цілей для корпоративного, ділового і функціонального рівнів | І.Ансофф, 1965 р.; Д.Стейнер, 1977 р., П. Лоранж, 1977 р., і інші автори |

При розробці стратегії варто виділяти корпоративні, ділові і функціональні цілі з погляду різного їхнього впливу на процеси управління в організації |

| 5. Стратегія, як послідовна, погоджена й інтегрована структура управлінських рішень | М. Мінцберг, 1987 р. |

При розробці стратегії основна увага приділяється формуванню планів, що служать для цілей контролю по ефективності досягнення стратегічних орієнтирів |

| 6. Стратегія, як спосіб визначення економічних і неекономічних переваг, що організація має намір надати основним зацікавленим групам | М.Мескон, 1988р. | Стратегія здобуває соціальну спрямованість і розглядається з погляду корпоративної філософії й організаційної культури |

| 7. Стратегія, як спосіб розвитку ключових конкурентних переваг організації | Г. Хамель, 1989 р. | Основу конкурентноздатності складають особливі здібності фірми і внутрішні ресурси |

| 8. Стратегія, як набір дій і підходів по досягненню заданих показників діяльності | А. Томпсон, 1995 р. |

Стратегія одночасно є преактивною (упереджуючою) і реактивною (адаптуючуюся) |

З приведених визначень видно, що вироблення стратегії спрямоване, насамперед, на адаптацію організації до змін зовнішніх умов. З усіх різнохарактерних визначень, будемо дотримуватися думки, висловленої Г. Мінцбергом, Б. Альстрендом і Дж. Лемпелом про те, що "економічна стратегія - це принцип поведінки чи наслідування деякої моделі поведінки" [52]. Тут, підприємство розглядається як учасник ринкових відносин, тобто як будь-який інший живий організм, що існує в середовищі собі подібних. Іншими словами, підійдемо до питання формування стратегічного поводження підприємства, як до свого власного поводження в суспільстві.

Аналіз літератури по стратегічному управлінню показує, що думки авторів щодо процесу розробки і реалізації економічної стратегії є неоднозначними. Різні автори пропонують різні підходи. І. Ансофф [14] виділяє наступну групу ключових рішень при формулюванні стратегії: внутрішня оцінка фірми; оцінка зовнішніх можливостей; формулювання цілей і вибір задач; рішення про портфельну стратегію; конкурентна стратегія; створення альтернативних проектів, їхній добір і реалізація.

По М. Мескону [51] процес стратегічного управління складається з дев'яти кроків. Це: вироблення місії і цілей організації; оцінка й аналіз зовнішнього середовища; управлінське обстеження сильних і слабких сторін; аналіз і вибір стратегічних альтернатив; реалізація й оцінка стратегії.

С. Вутон і Т. Хорн [67] розглядають процес стратегічного планування в контексті трьох етапів, декомпозующихся, у свою чергу, на дев'ять кроків. Це:

1. стратегічний аналіз, що складається з: аналізів зовнішнього і внутрішнього середовища і їхньої сукупної оцінки;

2. вибір стратегічного напрямку, що включає: прогнозування; визначення місії і цілей; і виявлення стратегічних "розбіжностей" між прогнозами і цілями;

3. реалізація стратегії, що передбачає: розгляд альтернативних варіантів стратегії; аналіз кожного варіанта на конкурентноздатність, сумісність, , ризик та інше; складання плану виконання стратегії.

А. Томпсон і Д. Стрикланд [56] розглядають стратегічне управління із погляду вирішення п'яти задач: визначення сфери діяльності і формулювання стратегічних установок; постановка стратегічних цілей і задач для їхнього виконання; формулювання стратегії для досягнення намічених цілей і результатів діяльності виробництва; реалізація стратегічного плану; оцінка результатів діяльності і зміна плану і/чи методів його виконання.

Модель стратегічного процесу В. Марковой і С. Кузнєцовой [50] складається з чотирьох етапів: визначення мети; аналіз "пробілів", що включає оцінку зовнішнього і внутрішнього оточення; формулювання стратегії, з урахуванням розгляду альтернативних варіантів; реалізація стратегії на основі складання планів і бюджетів.

О. Виханський [36] процес стратегічного управління розглядає, як динамічну сукупність п'яти взаємопов'язаних управлінських процесів: аналіз середовища; визначення місії і цілей; вибір і виконання стратегії, оцінка і контроль реалізації. Зіставляючи підходи цих і інших авторів до визначення змістовної сторони побудови економічної стратегії можна констатувати, що в основному учені дотримують принципів І. Ансоффа і Г. Мінцберга. Вони розглядають методологію економічного стратегічного управління, яка складається з двох взаємодоповнюючих підсистем:

1. управління стратегічними можливостями, що включає аналіз і вибір стратегічної позиції, чи "запланована стратегія";

2. оперативне управління проблемами в реальному масштабі часу, що дозволяє фірмам реагувати на несподівані зміни чи "реалізована стратегія".

Класична структурна схема формування стратегічного поводження представлена на рис. 1.1.

Рис. 1.1 Процес формування економічної стратегії по М. Мескону [51]

Таким чином, сформулюємо власне визначення стратегії. Стратегія - це якісна послідовність дій і станів, що використовуються для досягнення цілей.

Процес формування стратегії розвитку підприємства містить у собі етапи аналізу середовища і стани потенціалу підприємства, формування цілей розвитку, формування критеріїв досягнення цілей, формулювання задач, виявлення і виділення наявних ресурсів на меті розвитку, виявлення факторів ризику і форсу-мажору і вживання заходів по їхній нейтралізації. Ці етапи, як правило, виконуються фахівцями, що входять у різні функціональні підрозділи. Це створює передумову для виникнення міжкультурних бар'єрів, що утрудняють прийняття погодженої стратегії.

Міжкультурний бар'єр - перешкода в продуктивному спілкуванні, що виникає внаслідок різних цінностей, освіти, традицій, стереотипів і шаблонів мислення що приймають участьт у підготовці і прийнятті рішень фахівців.

Основні фактори, які необхідно розглядати при формуванні стратегії підприємства: організаційна структура; корпоративна культура; процес формування, прийняття і реалізації управлінських рішень; контекст (історія розвитку підприємства, його специфіка).

Міжкультурні бар'єри присутні між плановими працівниками, особами, що реалізують стратегію, особами, що використовують стратегію, клієнтами підприємства. Наприклад, стратегія, формована тільки плановими працівниками, може вийти хоч і логічно стрункою, але погано реалізованою.

Тому в процесі формування стратегії обов'язково повинні брати участь виконавці і користувачі стратегії, а також повинна прийматися в розрахунок думка клієнтів (особливо великих). Усе це породжує цілий клас проблем узгодження і координації діяльності осіб, що формують, приймають і реалізують стратегію.

Сучасна економічна теорія розрізняє чотири підходи до підприємства [46]:

· неокласичну теорію фірми,

· інституціональну теорію фірми,

· еволюційну теорію фірми,

· підприємницьку теорію фірми.

З погляду неокласичної теорії фірма переробляє ресурси в продукти, максимізуючи одержуваний прибуток [62]. Єдиним критерієм ефективності функціонування фірми є прибуток [61]. Різні способи максимізації прибутку розглянуті в [58].

Неокласична теорія базується на наступних передумовах [46]:

· розподіл типів і обсягів діяльності між фірмою і ринком розглядається як задане;

· фірма, описувана за допомогою виробничої функції, розглядається як перетворювач ресурсів у продукцію;

· ринки розглядаються як своєрідна система за узгодженням попиту та пропозиції, причому основними сигналами є ціни;

· обміни (контракти) реалізуються на базі цінової конкуренції продавців і покупців, а не на базі індивідуальних торгів;

· суперечки і конфлікти знаходяться поза рамками економічної теорії і відносяться до області права.

Згідно [60] усі приведені вище положення, що характеризують неокласичну теорію фірми, можуть бути зведені до двох основних:

· фірма має єдиний критерій прийняття рішень - критерій максимізації прибутку;

· фірма має необмежену можливість одержання й обробки інформації, що надходить із зовнішнього середовища.

Таким чином, у неокласичному варіанті фірма - це "чорна шухляда" плюс її виробнича функція. Неокласичний підхід добре підходить для формування стратегії поводження фірми на ринках, у залежності від структури останніх в умовах повноти, формализуємості і симетричності інформації. Однак неокласична теорія виявляється не в змозі врахувати багато істотні для формування стратегії фірми аспекти. Так:

· фірма практично ніколи не має єдиний критерій прийняття рішень;

· фірма має дуже обмежені можливості одержання й обробки інформації;

· кожен акт купівлі-продажу, а також зміни партнера супроводжується, можливо, значними трансакційними витратами;

· організаційна структура підприємства не враховується неокласичною теорією;

· передісторія фірми, відповідно до неокласичної теорії, вважається несуттєвою.

Ансофф [16] один з перших спробував підсумувати невідповідності між неокласичною теорією і практикою менеджменту. Він виявив наступні моменти:

· виникнення нових задач, що приводять до знецінювання досвіду керуючих;

· ускладнення задач, викликане розширенням ринків;

· наростання розриву між складністю задач і накопичених управлінських навичок;

· ріст стратегічних несподіванок, викликаний збільшенням частоти появи нових задач.

З проблемами організаційного устрою підприємства має справу неоінституціональна економічна теорія [44, 45, 54, 53]. Згідно [48, 64] фірма існує, тому що наявний в ній неринковий механізм розподілу ресурсів діє більш ефективно, чим ринковий механізм розподілу ресурсів за рахунок економії на трансакційних витратах. Трансакційні витрати - витрати на здійснення угод чи трансакцій - є фундаментом для інституціональної теорії, у той час як трансформаційні витрати - витрати на трансформування ресурсів у продукти - є фундаментом для неокласичної теорії. На жаль, неокласична й інституціональна теорія дотепер залишаються самостійними напрямками [46].

Методи теорії організаційних структур також успішно застосовуються при управлінні підприємством, але вони дозволяють працювати тільки з якісними критеріями.

Еволюційна теорія фірми вважає, що у фірми відсутній єдиний критерій прийняття рішень. Цей критерій, що відбиває історичний шлях успіхів і невдач фірми, складається в процесі її розвитку і має динамічний характер, міняючись від періоду до періоду.

Еволюційна теорія розглядає підприємство в двоїстому аспекті: з одного боку, як член "популяції" інших фірм, підданий усім наслідкам еволюції популяції, з іншого боку - як "індивідуум", що володіє власними традиціями і перевагами. Еволюційна теорія фокусується на сформованих правилах прийняття рішень і їхніх змін під дією зовнішнього і внутрішнього середовища.

На формування стратегії підприємства накладається специфіка перехідного періоду. Ці проблеми досліджені в роботах [30, 33, 58, 59]. Однак центр ваги цих робіт лежить у вивченні впливу перехідного періоду на підприємства, а не в проблемі вироблення оптимальної стратегії підприємства в умовах перехідного періоду.

Підприємницька модель фірми ставить в основу представлення про фірму як про сферу додатка підприємницької ініціативи. Відповідно до підприємницької теорії [43, 49, 55] зовсім не обов'язково, щоб підприємець був в однині в ролі директора. Підприємницька теорія [13] розрізняє підприємців трьох типів:

· макропідприємців, що управляють зв'язками підприємства з іншими організаціями, діловим, адміністративним і технологічним середовищем, населенням;

· мезопідприємців, управляючих матеріально-фінансовими потоками усередині підприємства;

· мікропідприємців, що управляють мікроланками виробництва.

Поводження підприємства в рамках даної моделі описується взаємодією підприємців усіх трьох рівнів.

Управління підприємством на основі самоорганізації є розвитком підприємницького підходу до управління фірмою. Самоорганізація за рахунок формування і розвитку горизонтальних зв'язків мінімізує упущену вигоду за допомогою оптимізації:

· структури – при оптимізації якої зменшуються витрати, пов’язані із дублюванням функцій (можна скоротити зайвий персонал), зменшуються витрати, пов’язані із документообігом тощо;

· корпоративної культури - тобто середовища, в якому працює персонал організації, його внутрішнього мікроклімату;

· процесу формування, прийняття і реалізації рішень - за допомогою оптимізації якого підвищується особиста відповідальність особи, що приймає відповідне рішення і підвищується ефективність контролю за виконанням даного рішення.

Така оптимізація, таким чином, мінімізує:

· витрати;

· трансакційні витрати;

· упущену вигоду.

Упущена вигода мінімізується, тому що горизонтальні зв'язки переробляють великі обсяги динамічно мінливої неформальної інформації, що дозволяє оперативно приймати рішення з урахуванням особливостей ситуації.

На підприємствах звичайно виділяються центри [57]:

· доходу;

· витрат;

· прибутку.

Виконавча вертикаль сприяє мінімізації витрат за рахунок економії на масштабі, ефективного використання ресурсів і устаткування, використання технологій і стандартів. Тому центри витрат в істотній мері спираються на виконавчу вертикаль. Використання горизонтальних зв'язків у центрах витрат сприяє мінімізації втрат (простоїв, браку, незатребуваної продукції, заморожених засобів).

Горизонтальні зв'язки, дозволяючи мінімізувати упущену вигоду, складають основу центрів доходу і прибутку. Розумне використання виконавчої вертикалі виявляється корисним і в центрах доходу і прибутку, тому що її використання сприяє зниженню витрат.

Зведемо послідовність формування стратегічного поводження до наступних чотирьох блоків (див. рис. 1.2):

1. "аналіз" (оцінка зовнішнього і внутрішнього оточення, визначення місії, формулювання цілей);

2. "планування" (планування стратегії, постановка задач);

3. "реалізація" (розробка планів, проведення структурних змін);

4. "контроль" (формування бюджетів, оперативне управління, оцінка і контроль).

Рис. 1.2. Процес планування економічної стратегії

Зі схеми видно, що аналіз зовнішнього оточення не відображається окремим етапом, а "розташований" як би "над" усім процесом стратегічного управління. На нашу думку "аналіз, прогнозування і моніторинг" зовнішнього оточення варто представляти окремо, у виді базису, на якому будується модель стратегічного управління. Це пов'язано з тим, що оцінку зовнішнього оточення необхідно здійснювати постійно і цей процес не може бути виділений в окремий етап. (Крім того, фактори зовнішнього середовища, на відміну від внутрішнього, в основному не піддаються впливу, їх можна лише враховувати.) При такому підході (див. рис. 1.2), по-перше , збільшується ступінь контролю над змінами в зовнішнім оточенні, тому що аналіз середовища здійснюється як би паралельно з кожним етапом і, по-друге , забезпечується відповідність методологічному принципу сучасного стратегічного управління, що полягає в побудові стратегії від майбутнього через минуле до сьогодення (прогнозування → аналіз → моніторинг).

З врахуванням отриманих у ході стратегічного "аналізу" результатів здійснюється "планування" стратегії. Сполучною ланкою між етапами "планування" і "реалізація" служить "постановка задач". Роль цього кроку в загальному процесі стратегічного управління варто підсилити. Мова йде про те, що при необхідності внесення коректив у стратегічне поводження, не потребуючого перегляду місії і проведення аналізу внутрішнього середовища, процес управління доцільно обмежити постановкою додаткових (коригувальних) задач (див. рис. 1.2).

Блок "реалізація" у процесі стратегічного управління є по своїй суті "підготовчим" і "сприятливим" ефективному досягненню обраних цілей. А етап "оцінки і контролю" замикає процес стратегічного управління в безупинний цикл.

Таким чином, ми коротко представили послідовність процесу формування економічної стратегії підприємства.

1.2. Функціональна стратегія маркетингу, її місце в розвитку підприємництва

При розробці економічної стратегії створюється підсистема функціональних стратегій, розроблювальних для основних напрямків діяльності компанії. До основних функціональних стратегій, що розробляються як окремі блоки в рамках головної стратегічної концепції, відносяться:

А. фінансова стратегія;

Б. продуктово - маркетингова;

В. виробнича;

М. стратегія управління персоналом.

Реалізація функціональної маркетингової стратегії спрямована на створення комплексу конкурентних переваг і ефективне використання підприємством можливостей з боку ринку для досягнення його стратегічної мети. [5]

Для ефективної реалізації стратегії розвитку підприємства необхідно розробити продуктово - маркетингову програму, що дозволить оптимально сполучати виробничі можливості і кон'юнктурні умови ринку, визначити продуктовий профіль підприємства. Провести сегментацію ринку і диференціацію портфеля продукції на товарні групи, виробництво яких буде здійснюватися з урахуванням оптимального завантаження потужностей і розподілу сировини. Пріоритетними при цьому будуть групи з найбільшою рентабельністю, а групи з меншою рентабельністю, необхідні для обов'язкового асортименту, будуть вироблятися по залишковому принципі.

Розробка і реалізація маркетингової програми, також як і вся стратегія, враховує ключові фактори успіху в галузі, що повинні бути встановлені і чітко сформульовані. Якщо не будуть прийматися маркетингові міри, то варто очікувати подальшого скорочення продажів і втрати ринку, унаслідок його захоплення конкурентами. Заходи повинні бути розроблені і представлені у виді конкретних рекомендацій до виконання - програми. Для розробки успішної маркетингової програми, треба оцінити ринкову ситуацію і її вплив на підприємство по ряду показників [8, 39]:

1. Аналіз ринкової ситуації.

1.1. Необхідно дати точну чи хоча б експертну оцінку (при відсутності досліджень) частки ринку. Провести аналіз щоквартальних обсягів продажів і установити, від чого вони залежить: від приходу і переробки сировини, від сезонного попиту тощо. Якщо продажі мало залежать від ринкової кон'юнктури, то це явний показник того, що підприємство не цілком задовольняє попит у секторі ринку з яким працює і має резерви для збільшення продажів, якщо буде більш активно проробляти свої сегменти ринку.

1.2. Визначається, як ринок даного виду товару зміниться, чи не перетерпить істотних змін. Попит на продукти буде залишатися досить традиційним і стабільним, обумовлений демографічною ситуацією в регіоні чи буде рости, якщо останнє тоді в зв'язку з якими факторами: мода, інші споживчі переваги.

1.3. Оцінка споживання продуктів (для продуктів харчування і товарів масового попиту) на душу населення.

1.4. Галузь стара, давно сформована і не піддана росту чи динамічно розвивається. Чи можливо деяке збільшення числа споживачів (оптовиків).

1.5. Оцінка змін, пов'язаних з подальшим розвитком сфери послуг. На що це викликає відповідне збільшення попиту і як використовувати це розширення ринку.

1.6. Сервіс. Як залежить успішність просування продукту й ефективність конкуренції від продажного і післяпродажного обслуговування. Наші люди не звикли до сервісу і, напевно, через це приділяють мало увагу йому при аналізі, але часто саме сервіс визначає конкурентні переваги і визначає можливість появи чи відхід з ринку продукту.

Сервіс і відносини з партнерами по бізнесу буде мати величезне значення. Для гнучкого й оперативного обслуговування роздрібної мережі, доцільно йти на додаткові витрати. Даний підхід дозволить знизити час перебування на маршруті, підвищить якість обслуговування й особисту відповідальність, і також дозволить вирішити ряд гострих проблем, а іноді і знизити витрати на доставку. Необхідно всебічно поліпшити якість обслуговування клієнтів, диференціювати їх по пріоритетності для компанії (частка виручки, регулярність і склад закупівель); установити стійкі стосунки з постачальниками.

1.7. Аналіз зміни цін. Які ціни на традиційні продукти, чи зміняться вони, чи передбачаються більш високі ціни лише на нові (модифіковані) продукти.

1.8. Специфіка споживання в зв'язку з якимись святковими заходами річницями і т.д. .

1.9. Чи можливий ріст вимог споживача до якості товару.

1.10. Нові продукти і ринки, на які в майбутньому необхідно звернути особливу увагу.

1.11. Перспективи виробництва товарів замінників.

1.12. Зовнішньоекономічна ситуація. Експорт, імпорт. Приклад: масове знищення великої рогатої худоби через погрозу зараження губчатим енцефалітом і ящуром у Європі, привело до зниження імпорту в Україні молочних продуктів (особливо сира), у результаті чого намітилася тенденція росту цін на них. Це може бути сприятливим чинником для підприємства, продукція якого не залежить від імпортних постачань.

1.13. Макроекономічна ситуація в країні і передумови для розвитку. Баланс ресурсів країни.

1.14. Обсяг виробництва продукції.

1.15. Аналіз конкуренції на ринку виробників.

1.16. Аналіз ринку постачальників.

Ринкові тенденції:

· Основною тенденцією є різке збільшення споживання (у розрахунку на домогосподарство).

· Ріст продажів, попередня оцінка темпів росту ринку.

· Ріст чи зниження конкуренції в галузі й окремих сегментах, зміна її структури.

2. Ринкова і товарна стратегії.

Якщо задачею є збільшення частки ринку, то необхідно вибрати наступальну стратегію розвитку. З огляду на той факт, що як правило, товар не є новим і на даному ринку існує визначена кількість аналогів, а ріст у галузі не передбачається, то рекламну компанію необхідно зосередити на конкурентних перевагах товару. Це насамперед , якість, оригінальний смак (виробництво без застосування консервантів) чи дизайн, додаткові функції і репутація марки і заводу. А так само використання передових технологій.

Якість, смак і імідж марки чи фірми - от найважливіші переваги необхідні стосовно конкурентів на платоспроможних ринках. На ринках з потребами не підкріпленими платоспроможністю (у т.ч. Україна), головною перевагою є ціна.

Асортимент. Як показали проведені дослідження, асортимент є одним з основних факторів, що визначають готовність до співробітництва дилерів і можливість задовольнити потреби клієнтів, а так само охоплення ринку й обсягів продажів. Оптовик чи магазин бажає мати можливість замовити кожен з основних продуктів, тобто необхідно представляти всю продуктову лінійку.

Асортиментна політика повинна враховувати:

· Рентабельність продукту.

· Потреби ринку і цільових груп.

· Широкий вибір.

· Обмеження по збуті.

· Сезонні тенденції.

Якщо уже вироблені на підприємстві види продукції цілком відповідають усім вимогам ринку, немає необхідності налагоджувати виробництво нових видів продукції у короткостроковій перспективі, необхідно зосередитися на просуванні вже тих видів продукції, що знаходяться у виробництві. Представляється, що даний асортимент цілком задовольняє всі потреби ринку. Основні зусилля треба зосередити на виробництві і продажі найбільш рентабельних продуктів з максимальним завантаженням наявного устаткування.

Це обумовлено необхідністю максимізувати додану вартість, повним завантаженням потужностей (часом в умові недостачі сировини), а так само тим, що на ринку можливо велика пропозиція по менш низьких цінах.

Треба прикласти всі зусилля для зниження витрат виробництва, тому що в наступному це можна використовувати для зниження цін, а значить і більш успішної конкурентної боротьби.

3. Цінова політика.

При розробці цінової політики необхідно враховувати комплекс факторів. Цінова стратегія для конкретної групи товару розробляється з урахуванням ринкових цілей організації. Цінова політика не зводиться до знижок, як це найчастіше визначають у сучасній практиці. Крім складу портфеля продукції, положення продуктів щодо конкурентів, ринкових тенденцій, треба враховувати стадію життєвого циклу продукту.

Перебування основних видів продукції підприємства в стадії насичення ринку обумовлює залежність обсягів продажів від вартості пропонованої продукції. Забезпечити збільшення обсягів продажів і конкурентноздатність можна тільки при невисоких цінах (стосовно конкурентів). Для збільшення обсягів продажів установлення цін нижче конкурентів буде визначальним.

Для вирішення цієї проблеми необхідний точний облік перемінних витрат у собівартості продукції і проведення більш гнучкої цінової політики на основі маржинальної, а не загальної, оцінки рентабельності кожного виду продукції. Це дозволить як управляти асортиментом, акцентуючи зусилля на найбільш прибуткових видах продукції, так і здійснювати цінове маневрування з метою завоювання необхідної частки ринку, і досягнення необхідного рівня доходів за рахунок більшого обсягу збуту (якщо цей запас великий, у силу обмеженості місткості ринку).

Повинний бути реалізований наступний підхід до проблеми цін - враховуватися фактори, що будуть визначати її формування:

· покриття ціною витрат на виробництво і просування;

· сприйняття ціни споживачем;

· сприйняття ціни конкурентами;

· обсяг закупленої партії;

· форма оплати;

· ступінь зацікавленості в клієнті.

Для проникнення на нові сегменти ринку, бажано установити 3 групи оптових цін: по передоплаті (нижче, ніж у конкурентів), по факту (на рівні ціни конкурентів), накопичувальні знижки від обсягів продажу чи можливість відстрочки платежу, але тільки для давніх, пріоритетних клієнтів.

Варто випускати 3 групи одного виду продукції [37]:

По-перше , це група елітної продукції, які можна продавати по найвищих цінах.

По-друге , це група звичайної продукції, які треба продавати за цінами конкурентів + / - 10 відсотків.

По-третє , це група дешевої продукції з дешевих матеріалів. Ця продукція буде продаватися по найнижчих цінах. Необхідно, щоб ці ціни були нижче, ніж у конкурентів.

Таким чином, буде 3 групи цін: вище, такі ж як у конкурентів і нижче, ніж у конкурентів.

4. Збутова політика.

По-перше , бажано відкрити нові магазини чи відділи фірмової торгівлі.

По-друге , розробити широку систему стимулювання для крупно оптових покупців і роздрібної мережі. Розглянути можливість надання товару на реалізацію.

По-третє , для реалізації стратегії розвитку підприємства необхідно вийти на ринки інших регіонів.

Також, необхідно спробувати розширити свій вплив в освоєній сфері, використовуючи всі можливі методи.

5. Комунікаційна політика.

Необхідно розробити й активно проводити рекламну кампанію і PR - акції, використовувати нові методи для стимулювання споживачів, такі як: розробка і надання сувенірів з фірмовою символікою постійним клієнтам, поширення нових зразків під час проведення демонстрацій, проведення презентацій і т.д..

У рекламі основний упор робити на цільову групу і переваги товару. У рекламній кампанії, необхідно особливо відзначити той факт, що марка, якщо вона добре пізнавана і популярна, дозволяє легко вивести на ринок новий продукт і популяризувати його.

Задачею publіc relatіons є формування позитивного іміджу компанії і торгової марки в ЗМІ, більш лояльного відношення з боку населення, контролюючих органів і структур влади. Підприємство повинне стати відкритими для всіх зацікавлених у ньому людей і бути "гарними" у їхніх очах. Думка про нього повинна бути більш позитивна, чим про конкурентів. Для цього можна не тільки хвалити себе, але і виставляти конкурентів у непривабливому виді: декларувати, що в них погана якість, використовувати їхні промахи і невдачі в маркетинговій політиці. Було б удало залучити для цього офіційні контролюючі органи чи сторонніх експертів. Усі випадки зауважень і перевірок конкурентів органами контролю чи негативні публікації, повинні ставати предметом обговорення у всіх квартирах, магазинах і офісах партнерів.

6. Постановка маркетингу.

Аналіз досвіду процесу впровадження маркетингу на підприємствах показав, на жаль, що між знаннями відділу маркетингу, його оснащенням, готовністю до роботи і потребою існує часто нездоланний розрив.

Крайній дефіцит достовірної ринкової інформації веде до украй високої невизначеності при прийнятті управлінських рішень, а первинна інформація не збирається і не систематизується. Перша виникаюча задача - збір інформації в потрібному вигляді й обсязі.

Для інформаційного забезпечення роботи відділу маркетингу необхідно забезпечити збір інформації, джерелом якої є завод: ціни, кількість проданого товару з розбивкою за умовами оплати і по каналах розподілу (регіон, опт/роздріб).

Внутрішня інформація підприємства не є прямим відображенням ринкових тенденцій. Наприклад, можлива ситуація, коли при загальному скороченні місткості ринку в конкретного підприємства спостерігається ріст продажів. І навпаки, при сезонному сплеску споживання на підприємстві не тільки не ростуть продажі, але і скорочуються, тому що воно використовує пасивний збут, а в конкурентів активний маркетинг.

Але внутрішня інформація крім своєї вірогідності і приступності є результатом діяльності і ринкового положення підприємства і по тому являє найбільшу цінність для контролю й оцінки. По суті, нам мало важливо, що діється на ринку, дослідження ринку необхідні для аналізу можливостей і потреб ринку і створення конкурентних переваг, але все це робиться для збільшення прибутку компанії, а не як самоціль. Якщо керуватися принципом досягнення кращих показників, не дивлячись на кон'юнктурні погіршення, то це оптимальний спосіб оцінки результату, а не пошуку виправдань.

Для достовірного і своєчасного збору внутрішньої інформації регламентувати відносини з іншими підрозділами й уточнити перелік необхідних даних і форму їхнього представлення. У разі потреби - змінити чи розробити відповідний документообіг у підрозділах (керівниками підрозділів, з урахуванням рекомендацій відділу маркетингу). Налагодити одержання оперативної кон'юнктурної інформації від торгових представників.

Відділу маркетингу розподілити функції між співробітниками:

· вивчення кон'юнктури ринку, планування асортименту і цінової політики;

· реклама, виставки і паблік рилейшнз, збір внутрішньої інформації;

· розподіл товарів, пошук споживачів і створення дилерської мережі, поліпшення сервісу.

Щомісяця вести моніторинг відпускних цін конкурентів і цін у роздрібній мережі. Збирати інформацію і вносити пропозиції по нових видах продуктів і обслуговування, розробити ефективну рекламну кампанію, запропонувати PR - акції для формування вигідного іміджу підприємства в очах громадськості, споживачів, партнерів і органів влади.

Написати план проведення першочергових і необхідних у поточному році маркетингових досліджень. Прогнозувати обсяги збуту в короткостроковому і середньостроковому періодах. Постійно розробляти програму по стимулюванню збуту. На основі аналізу і прогнозів давати рекомендації відділу продажів по збільшенню обсягу збуту, підвищенню якості обслуговування й оперативно інформувати про зміни ринкових тенденцій. Давати рекомендації з перспектив розвитку підприємства, інформувати про погрози і можливості з боку ринку. Вести аналіз і статистичну обробку інформації [7].

Розробка продуктово-маркетингової стратегії.

1. Визначити продуктовий профіль підприємства першого рівня: затвердити перелік усіх видів продукції, що може робити виробництво. З нього видалити низько рентабельні види. Визначити пріоритети на виробництво конкретної продукції, з врахуванням їхньої максимальної рентабельності.

2. Визначити продуктовий профіль на 2 рівні: рівень 1 розбивається на агреговані групи. Диференціація проводиться не по однорідності видів продукції, як це традиційно прийнято, а по ряду факторів, істотних для споживача при виборі і купівлі. Такий підхід обумовлений аналізом структури споживання і виявлених факторів:

А. Є чітко виражені переваги серед клієнтів, що виражається в переважних закупівлях тієї чи іншої продукції.

Б. Робота з цими сегментами має відмінну специфіку.

В. Споживачі групи продукції реагують на весь повний агрегований асортимент, а не на конкретний вид продукту.

М. Споживачі групи продукції стабільно купують один товарний набір.

Д. Інші виявлені фактори.

3. Визначення груп продукції шляхом позиціонування агрегованих товарних груп у сегментах ринку. Таблиця визначення груп продукту (ГП) для впровадження системи стратегічного аналізу продуктового портфеля і контроллінга результатів виконання продуктово - маркетингової стратегії, крім проміжної підготовки даних, подає інформацію для початкового стратегічного аналізу шляхів розвитку підприємства. При цьому можливі варіанти якісної оцінки подальшої стратегії (подібно матриці Ансоффа):

· концентрація на виді продукції (рядок) з розширенням числа сегментів споживання;

· концентрація на сегменті ринку (колонка) з розширенням видів продукції, орієнтованих на потребі цього сегмента;

· пророблення ринку - концентрація на обмеженому числі груп продукту (деякі клітки матриці) з найбільшою ринковою віддачею або з найбільшою конкурентною перевагою.

· диверсифікованість.

Таблиця 1.2

Таблиця для визначення груп продукту (ГП) [2]

| С1 | С2 | С3 | С4 |

| П1 | ГП 1 | Х | Х |

| П2 | ГП2 | ГП3 | |

| П3 | ГП4 | ||

| П4 | ГП5 | ГП6 | ГП7 |

| П5 | НП 1 | ||

| П6 | НП2 | НП3 | НП4 |

| П7 |

Очевидно, що наявний ринок проробляється далеко не цілком. Оперативні заходи спрямовані на просування продуктів в інші сегменти (поля Х таблиці), пророблення ринку, а так само вивід нових продуктів на ринок (НП). З таблиці видно, що новий продукт П7 не можна продати на освоєному ринку продукції, отже по даній продукції прийдеться розробляти стратегію концентричної (сфокусованої) диверсифікованості.

Треба враховувати, яка група знаходиться у фазі спаду життєвого циклу продукту (продукція поступово іде з ринку), нема сенсу робити упор на її просування. Обсяги продажів будуть падати й у довгостроковій перспективі їх треба буде компенсувати новими продуктами,

4. Проводиться матричний аналіз товарного портфеля: ринкова позиція кожної групи продукції і її роль у збільшенні виручки. Як характеристику кожної групи продукту (горизонтальної осі матриці) пропонується параметр V - "питома вага групи продукту в загальному обсязі збуту підприємства" протягом базового періоду. Це зроблено по наступним причинах:

· чисельно і досить точно розрахувати частку ринку (навіть регіонального) надзвичайно важко, якщо взагалі можливо;

· обсяг збуту підприємства фактично і є обсягом його (підприємства) ринку в кожен конкретний період;

· для кожного підприємства ключовою задачею є абсолютний ріст власних обсягів збуту, навіть якщо при цьому частка ринку скорочується (що, у принципі, можливо);

· в умовах динамічних і не завжди передбачуваних змін можлива ситуація, коли частка ринку може рости при падінні обсягів збуту.

Параметр V позбавлений зазначених вище недоліків, що робить його цілком придатним для середньострокового стратегічного аналізу значимості груп продукту в загальному асортименті продукції підприємства.

Як другу характеристику групи продукту (вертикальної осі матриці) пропонується параметр Т - "питома вага групи продукту в темпі зміни обсягів збуту підприємства" протягом базового періоду.

Очевидно, що протягом року, щомісячні обсяги збуту будуть коливатися. Відбувається це в результаті величезної кількості факторів - впливів зовнішнього середовища і цілеспрямованих зусиль підприємства, випадкових впливів і сезонних тенденцій, і т.д. Проте, дуже важливо розуміти, який підсумковий вектор усіх цих факторів, наскільки впевнено почуває себе підприємство і куди воно, власне кажучи, рухається. Навіть якісні відповіді на ці питання неочевидні при погляді на динаміку валової виручки протягом року.

Лінійний тренд (тенденція) і покликана дати відповідь про напрямок руху підприємства протягом періоду. Лінійний тренд являє собою лінійну функцію побудовану за значеннями рядів даних з мінімізацією відхилень від їхніх значень (як правило, з використанням методу найменших квадратів, а краще - майстра діаграм Excel). Лінійний тренд являє собою тенденцію розвитку функції збуту в найбільш загальному, абстрагованому від коливань виді. Формула графіка лінійного тренда функції збуту являє собою традиційне рівняння прямої: V = A * X + B де V- розрахунковий обсяг збуту, X - розрахунковий період (місяць), A - розрахункова зміна (збільшення чи спад продажів) у порівнянні з попереднім розрахунковим періодом. Нас цікавить критерій спаду чи збільшення продажів, тобто А. У загальному випадку, коефіцієнти прямої А и В обчислюються по методу найменших квадратів [16].

Таким чином, ми одержали для кожної групи продукту простір координат, де одна з них V - характеризує частку кожної групи в обсязі збуту ("частка ринку"), а інша Т - частку в темпі зміни обсягу збуту ("ріст ринку"), причому значення координат для кожної групи піддаються точному обчисленню на підставі даних про реалізацію підприємства за період.

Обчисливши ці значення шляхом підстановки у формули значень для кожної групи продукту, і представивши їх графічно (тобто максимально зручно для сприйняття), одержуємо стратегічну матрицю, що характеризує кожну групу продуктів продуктового портфеля і побудовану на підставі внутрішньої інформації підприємства.

Подібний і інший методи аналізу можна проводити усередині кожної групи з диференціацією її складових до профілю першого рівня.

5. Далі розробляється продуктово-маркетингова стратегія, спрямована на аналіз, розробку і прийняття стратегічних рішень по номенклатурі, асортименту й обсягу виробництва продукції, а так само їхньої реалізації на конкретних ринках. По кожній окремій групі приймається рішення (припустимо, репозиціонування в інший сегмент) і вибирається одна з базових стратегій.

Виробнича стратегія . Стратегічна мета виробничої стратегії - задоволення запитів ринку по асортименті, обсягу і якості продукції, що випускається.

Основні цілі виробничої стратегії:

1. оптимальне завантаження потужностей

2. зниження витрат на виробництво

3. якість виробництва

4. якість виробничих постачань

5. відповідність виробництва попиту

Виробнича стратегія повинна комплексно вирішити виробничі задачі відповідно до загальної корпоративної стратегії і дозволити перейти підприємству від орієнтації на випуск номенклатури продукції, до ринково орієнтованого виробництва з необхідною гнучкістю по попиту і системою "продукт-сервіс".

Таким чином, можна зробити висновок, що функціональні стратегії конкретизують дії відділів і служб на рівні виробничих підрозділів підприємства. Кожна функціональна структура (виробництво, маркетинг, фінанси, персонал) планують свій спосіб досягненні корпоративної і економічної стратегій (а значить місії і цілей організації).

1.3. Еластичність попиту і пропозиції, як складова функціональної стратегії маркетингу

Першим напрямком застосування теорії еластичності попиту і пропозиції є її використання для розробки маркетингової стратегії підприємства-виробника на ринку готової продукції. Для визначення обсягу виробництва необхідно оцінити ситуацію на ринку, тобто провести аналіз попиту, аналіз пропозиції й оцінити рівень конкурентноздатності продукції, виробленої даним підприємством. [15]

Розмір реального попиту залежить від реальної купівельної спроможності, а також ціни на товар. Зробити аналіз попиту теоретично дуже складно, тому що будь-яке вивчення статистики, залучення соціологічних досліджень і друкованих матеріалів дає дуже приблизний результат. Особисті контакти з можливими покупцями дають можливість визначити їхні переваги, смаки і вимоги, але це вимагає великих витрат часу і грошей. У даному випадку ефективно застосувати спробні продажі, але це не завжди реально здійснити.

Потрібно враховувати, що попит на традиційні товари (наприклад, хліб) практично постійний, а при випуску принципово нових товарів попит тільки зароджується і може випереджати пропозицію, тобто обсяг виробництва даного товару. Але настає момент, коли попит на товар насичується, потреби покупців задовольняються, обсяг виробництва починає перевищувати попит.

Прогнозування попиту для різних товарів істотно різниться по складності. Наприклад, для автомобільних коробок передач чи хімічної сировини розміри попиту досить очевидні. А попит на товари, що мають багатофункціональне призначення, не так очевидний. Ще складніше прогнозувати попит на споживчі товари, де поряд з факторами, що можуть бути дуже точно визначені на майбутнє, наприклад, зміна доходу, діють фактори, що не піддаються строгому аналізу і виміру, наприклад, смаки і переваги споживачів, мода демонстраційний ефект і т.д. Ні статистичний облік, ні економіко-математичне моделювання ринкової ситуації не в змозі вірогідно визначити тенденції зміни попиту на конкретний товар.

Прогнозування можна здійснювати різними способами: можна переносити виявлені тенденції минулого на майбутнє. Можна врахувати можливість зміни тенденцій у зв'язку зі зміною якого-небудь фактора, зокрема, доходу на душу населення. Короткострокові прогнози попиту робити важче, ніж довгострокові. Попит важко піддається прогнозу, і ще важче цілеспрямованому впливу.

При визначенні обсягів виробництва не можна не враховувати виробництво цього ж товару іншими виробниками - конкурентами. При вирішенні цього питання важливо визначити міру насиченості ринку, а також насиченість господарської сфери підприємницькою ініціативою і діяльністю. Якщо ці показники невисокі, то можна сподіватися на успішний пошук виробничої ніші. Методи визначення цих мір різні: вивчення довідкових рекламних видань, статистики, конкретний аналіз.

Визначивши очікуваний рівень попиту, необхідну і можливу пропозиція з боку фірми можна визначить можливий обсяг виробництва. Визначення ціни продукції потрібно робити з урахуванням ряду факторів [15]:

· ціна повинна покривати витрати на виробництво одиниці продукції і приносити підприємству прибуток;

· ціна повинна орієнтуватися на ціни конкурентів, тобто не перевищувати їх при відповідності функціональних характеристик і якості товару, і при можливості бути нижче цін конкурентів, щоб стимулювати попит на продукцію даної фірми;

· ціна повинна відповідати ціні попиту, тобто максимальній ціні, що покупці повинні заплатити за дану продукцію.

Попит на ресурси є залежним від попиту на готову продукцію, тому в першу чергу визначаються види продукції, виробництво яких буде користатися найбільшим попитом і принесе найбільший прибуток. Одержання найбільшого прибутку означає, що продукція буде вироблятися з меншими витратами. Відомо, що значну частину витрат складають витрати на матеріальні ресурси, тобто ресурси необхідні на виробництво даної продукції. Тому з визначених видів продукції необхідно вибрати ті види продукції, виробництво яких буде приносити найбільший питомий прибуток, тобто прибуток на одиницю продукції. Для цього пропонується вирішити задачу про планування виробництва. Вихідними даними для рішення задачі є: види продукції, що може випускати дане виробництво, види ресурсів, якими володіє підприємство і їхні запаси, питома витрата кожного виду ресурсу на виробництво кожного виду продукції, ціна від реалізації одиниці продукції, а також вартість одиниці кожного виду ресурсу. У результаті рішення задачі ми одержимо ті види продукції, які необхідно робити й у якій кількості, а також сумарний прибуток від реалізації всієї продукції, що випускається.

Прогнозування ринкової ціни за допомогою зрушень кривих попиту та пропозиції припускає знання функцій попиту та пропозиції в явному виді. Однак виявити реакцію учасників ринкових угод на зміну ціни від її максимального значення до нуля практично дуже важко. У той же час у країнах з розвитою ринковою економікою регулярно публікуються розрахунки значень коефіцієнтів прямої еластичності попиту та пропозиції по окремих благах. Оскільки при невеликих змінах ціни функції попиту та пропозиції припустимо вважати прямолінійними, то явний вид цих функцій біля точки рівноваги можна визначити на основі коефіцієнтів прямої еластичності попиту та пропозиції. При прямолінійній функції попиту QD = a - bР у точці рівноваги [42].

Тоді

Відповідно при прямолінійній функції пропозиції QS = - m + nР у точці рівноваги.

Тоді

Таким чином, знаючи рівноважні значення ціни й обсягу продажів (P*, Q*), а також коефіцієнти прямої еластичності попиту та пропозиції (eD і eS ), можна визначити константи прямолінійних функцій попиту та пропозиції і представити алгебраїчний вид цих функцій. При заданих у явному виді функціях попиту та пропозиції легко прогнозувати, як зміниться ціна у випадку зміни переваг споживачів чи витрат виробництва блага.

Вплив ціни на обсяг реалізації продукції проаналізовано у таблиці 1.3.

Таблиця 1.3

Реакція покупців на зміни ціни

| η | Характер попиту | Поводження покупців | |

| при зниженні ціни | при зростанні ціни | ||

| η = ∞ | Зовсім еластичний | Підвищують обсяг закупівель на необмежену величину | Знижують обсяг закупівель на необмежену величину (цілком відмовляються від товару) |

| 1 < η < ∞ | Еластичний | Значно підвищують обсяг закупівель (попит росте більш високим темпом, чим знижується ціна) | Значно знижують обсяг закупівель (попит знижується більш високим темпом, чим росте ціна) |

| η =1 | Одинична еластичність | Попит росте в тім же темпі, що і падає ціна | Попит знижується в тім же темпі, що і росте ціна |

| 0< η<1 | Нееластичний | Темп росту попиту менше темпу зниження ціни | Темп зниження попиту менше темпу росту ціни |

| η = 0 | Зовсім нееластичний | Зовсім не змінюється обсяг закупівель | Зовсім не змінюється обсяг закупівель |

1. Чим більше товарів, що є, з погляду покупця, замінниками даного, тим еластичніше попит. Наприклад, попит на мило визначеної марки. Якщо ціна на цю марку мила підвищиться, то більшість покупців безболісно перейдуть на інші сорти, хоча хтось, можливо, залишиться вірний своїй звичці (от чому так важливий оборот "з погляду покупця" у першій фразі цього пункту). Звідси випливає такий висновок: чим більш агрегиований товар ми розглядаємо, тим нижче еластичність. Так, попит на мило взагалі мало еластичний, однак попит на мило "Консул" може мати дуже високу еластичність.

2. Чим вище частка витрат на даний товар у бюджеті споживача, тим вище еластичність. Якщо споживач витрачає на даний товар незначну частину свого бюджету, йому не потрібно змінювати свої звички і пристрасті при зміні ціни. З цього погляду цікава історія такого товару, як сіль. У середині XІ в. у Росії пуд солі коштував від 50 коп. до 1 руб. через високий податок на соляне виробництво. Для багатьох, особливо в селі, це було непомірно дорого. Після скасування акцизного податку в 1880 р. ціна солі упала в два рази, а споживання виросло на 70 % [58]. Але та сама сума при великому доході склала б малу частку бюджету, а при низькому доході - значну. Тому еластичність попиту на той самий товар у споживачів з високим доходом менше, ніж з низьким.

3. Еластичність попиту нижче всього в тих товарів, що, з погляду споживача, є необхідними. Мова тут йде не тільки про хліб. Для одного необхідними товарами є тютюн і алкоголь, для іншого - марки і сірникові етикетки, для третього - джинси "Levі Strauss". Це справа смаку. Різновидом даної закономірності є особливо низька еластичність попиту на ті товари, споживання яких (знов-таки з погляду споживача) не може бути відкладено. "Мені дуже потрібно" плюс "мені терміново потрібно" - і покупець стає згідливим. Приклад: попит на квіти 8 березня, 1 вересня і т.п.

Таким чином, при формуванні стратегії підприємства конче необхідно враховувати еластичність попиту на продукцію підприємства.

Розділ ІІ. Діагностика економіко-фінансової діяльності ЗАТ "Солоницівський комбінат меблевих деталей"

2.1. Характеристика фінансово-економічного стану ЗАТ"Солоницівський комбінат меблевих деталей"

Закрите акціонерне товариство „Солоницівський комбінат меблевих деталей” веде свою історію з 20-х років ХХ ст.. На сьогодення це велике підприємство основною сферою діяльності якого є випуск комплектуючих для виробництва різноманітних меблів.

Юридична адреса підприємства : Україна, 62370, Харківська обл, смт. Солоницівка, вул.Заводська, 1.

Схему управління підприємством наведено у додатку А.

Розглянемо докладніше фінансовий стан підприємства. Фінансовий стан визначає місце підприємства в економічному середовищі та наскільки ефективними і без ризиковими можуть бути ділові відносини з ним комерційних банків, постачальників, потенційних інвесторів і позичальників та ін. Для підприємства, як і для його партнерів, становить інтерес не тільки фактичний стан справ, тобто те, що було, а й очікуваний фінансовий стан.

Поряд з якісною ознакою „стійкий фінансовий стан” та бездоганною репутацією підприємства необхідно мати науково обґрунтовану кількісну узагальнюючу оцінку фінансового стану підприємства. В Україні розроблена й діє Методика інтегральної оцінки інвестиційної привабливості підприємств та організацій, що затверджена наказом Агентства з питань запобігання банкрутству підприємств та організацій від 23.02.98. Інтегральна оцінка дає змогу поєднати в одному показнику багато різних за змістом і назвою, одиницями вимірювання, вагомістю та іншими характеристиками чинників фінансового стану. Весь подальший аналіз фінансового стану буде базуватися саме на рекомендаціях даної Методики.

Першим етапом в оцінці фінансового стану підприємства є побудова порівняльного аналітичного балансу. Методику його складання запропонував у 20-ті роки один з фундаторів балансознавства М. Блатов. Щоб отримати порівняльний аналітичний баланс, треба вихідний баланс доповнити показниками структури, абсолютної та структурної динаміки вкладень (активи) і джерел коштів (пасиви) підприємства за звітний період.

У додатках Б і В наведено порівняльний аналітичний баланс ЗАТ „Солоницівський комбінат меблевих деталей”. Розглянемо його докладніше.

Проаналізувавши порівняльний аналітичний баланс за три останні роки, можна виявити як позитивне, так і негативне у фінансовому стані підприємства:

Позитивне:

· за аналізований період майно підприємства збільшилось на 474,93 тис. грн. або 17,22%, проте слід відмітити, що дане збільшення відбулося у 2005-2006 фінансовому році, а за період 2004-2005 рр. спостерігалося зменшення майна підприємства на 108,00 тис. грн. або на 3,92%;

· збільшення майна відбулося за рахунок збільшення необоротних активів на 93,10 тис. грн. або на 58,89%, оборотних активів на 381,84 тис. грн.. або на 14,69% та збільшення запасів на 627,21 тис. грн. або на 56,21%;

· збільшення запасів на 56,21% в даному випадку можна розглядати як позитивну тенденцію, так як наряду з ними на 122,00% збільшилась виручка підприємства, що свідчить про значне збільшення реалізації продукції підприємства;

· за аналізований період відбулося збільшення власного капіталу підприємства на 33,76 тис. грн. або 17,46% та статутного капіталу на 32,49 тис. грн. або на 17,32%;

· на 189,94 тис. грн. або 7,41% зменшилась кредиторська заборгованість підприємства.

Негативне:

· дебіторська заборгованість збільшилась на 245,08 тис. грн. або на 35,42%, а також враховуючи, що питома вага дебіторської заборгованості у оборотних активах складала у 2006 році 31,40% (при нормативному значенні 10-20%) то це є вкрай негативним показником який свідчить про не виважену політику підприємства стосовно власних дебіторів;

· за період з 2004 по 2006 рік кошти підприємства зменшились на 498,03 тис. грн. або 67,38%, що негативно позначилось на показниках ліквідності підприємства (зокрема на коефіцієнті абсолютної ліквідності який у 2006 році склав 0,08 пунктів при нормативному значенні 0,20 – 0,35 пунктів);

Розглянемо детальніше показники оцінювання майнового стану підприємства (див. табл.. 2.1).

Таблиця 2.1

Показники оцінювання майнового стану ЗАТ „Солоницівський комбінат меблевих деталей”

| № п/п | Показник | Формула для розрахунку | 2004 | 2005 | 2006 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Частка основних засобів в активах | Залишкова варість ОЗ / Активи | 0,05 | 0,07 | 0,07 |

| 2 | Коефіцієнт зносу основних засобів | Знос ОЗ / Первісна вартість ОЗ | 0,47 | 0,50 | 0,50 |

| 3 | Коефіцієнт оновлення основних засобів | Збільшення за звітний період первісної вартості ОЗ / Первісна вартість ОЗ | х | 0,26 | 0,18 |

Як свідчать дані таблиці 2.1 частка коштів інвестованих в основні засоби збільшилась на 0,02 пункта. Як свідчить коефіцієнт зносу основних засобів майно підприємства зношене на 50% і темпи оновлення майна падають (коефіцієнт оновлення у 2006 році зменшився на 0,08 пунктів).

Однією з найважливіших характеристик фінансового стану підприємства є фінансова стійкість. Фінансова стійкість характеризує ступінь фінансової незалежності підприємства щодо володіння своїм майном і його використання.

Відповідно до забезпеченості запасів можливими варіантами фінансування можливі чотири типи фінансової стійкості.

1. Абсолютна стійкість – для забезпечення запасів (З) достатньо власних обігових коштів; платоспроможність підприємства гарантована: З < ВОК .

2. Нормальна стійкість – для забезпечення запасів крім власних обігових коштів залучаються довгострокові кредити та позики; платоспроможність гарантована: З < ВОК + КД .

3. Нестійкий фінансовий стан – для забезпечення запасів крім власних обігових коштів та довгострокових кредитів і позик залучаються короткострокові кредити та позики; платоспроможність порушена, але є можливість її відновити: З < ВОК + КД + КК .

4. Кризовий фінансовий стан – для забезпечення запасів не вистачає „нормальних” джерел їх формування; підприємству загрожує банкрутство: З > ВОК + КД + КК .

У таблиці 2.2 проведено розрахунок фінансової стійкості для ЗАТ „Солоницівський комбінат меблевих деталей”.

Таблиця 2.2

Аналіз фінансової стійкості ЗАТ „Солоницівський комбінат меблевих деталей”

| № п/п | Показник | 2004 | 2005 | 2006 |

| а | 1 | 2 | 3 | 4 |

| 1 | Власний капітал | 193,40 | 186,20 | 227,16 |

| 2 | Необоротні активи | 158,10 | 205,90 | 251,20 |

| 3 | Власні обігові кошти (р.1-р.2) | 35,30 | -19,70 | -24,03 |

| 4 | Довгострокові зобов’язання | 0,00 | 0,00 | 0,00 |

| 5 | Наявність власних і довгострокових джерел покриття запасів (р.3 + р.4) | 35,30 | -19,70 | -24,03 |

| 6 | Короткострокові кредити та позики | 0,00 | 517,30 | 631,11 |

| 7 | Загальний розмір основних джерел покриття запасів (р.5+р.6) | 35,30 | 497,60 | 607,07 |

| 8 | Запаси | 1115,80 | 1428,70 | 53,92 |

| 9 | Надлишок або нестача власних обігових коштів (р.3-р.8) | -1080,50 | -1448,40 | -77,95 |

| 10 | Надлишок або нестача власних коштів і довгострокових кредитів і позик (р.5-р.8) | -1080,50 | -1448,40 | -77,95 |

| 11 | Надлишок або нестача основних джерел покриття запасів (р.7-р.8) | -1080,50 | -931,10 | 553,15 |

| 12 | Тип фінансової стійкості | кризовий | кризовий | нестійкий |

Таким чином, як свідчать дані таблиці 2.2, у 2006 році фінансова стійкість підприємства дещо покращилась у порівнянні з попередніми періодами і тип фінансової стійкості підприємства змінився з кризового на нестійкий.

Розглянемо докладніше показники фінансової стійкості підприємства (див. табл. 2.3).

Таблиця 2.3

Показники фінансової стійкості ЗАТ „Солоницівський комбінат меблевих деталей”

| № п/п | Показник | Формула для розрахунку | 2004 | 2005 | 2006 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Маневреність робочого капіталу | Запаси / Робочий капітал | 31,61 | -2,05 | -72,52 |

| 2 | Коефіцієнт фінансової незалежності (автономії) | Власний капітал / Пасиви | 0,07 | 0,07 | 0,07 |

| 3 | Коефіцієнт фінансової стабільності | Позиковий капітал / Пасиви | 0,08 | 0,08 | 0,08 |

| 4 | Коефіцієнт фінансової стійкості | Власний капітал + довгострокові зобов’язання / Пасиви | 0,07 | 0,07 | 0,07 |

Розглянемо докладніше кожен з показників, що наведені у таблиці 2.3. Показник маневреності робочого капіталу характеризує частку запасів у власних обігових коштах. Напрямок позитивних змін даного показника – зменшення, що ми і спостерігаємо у аналізованого підприємства.

Коефіцієнт фінансової незалежності характеризує можливість підприємства виконувати зовнішні зобов’язання за рахунок власних активів. Його нормативне значення повинно бути більше або дорівнювати 0,5. Як бачимо протягом аналізованого періоду цей показник є незмінним і його значення суттєво менше нормативного, що свідчить про недостачу у підприємства власних активів для покриття зовнішніх зобов’язань.

Коефіцієнт фінансової стабільності показує можливість забезпечити заборгованість власними коштами. Перевищення власних коштів над позиковими свідчить про фінансову стабільність підприємства. Нормативне значення показника повинно бути більше одиниці. В нашому випадку його значення складає лише 0,08.

Коефіцієнт фінансової стійкості характеризує частку стабільних джерел фінансування у їх загальному обсязі. Він має бути в межах 0,85-0,90. У аналізованого підприємства його значення становить 0,07, що не відповідає нормативному.

Поряд з абсолютними показниками фінансової стійкості доцільно розрахувати сукупність відносних аналітичних показників – коефіцієнтів ліквідності (див. табл. 2.4).

Таблиця 2.4

Показники оцінювання ліквідності активів ЗАТ „Солоницівський комбінат меблевих деталей”

| № п/п | Показник | Формула для розрахунку | 2004 | 2005 | 2006 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Коефіцієнт покриття | Поточні активи / Поточні пасиви | 1,01 | 0,99 | 0,99 |

| 2 | Коефіцієнт співвідношення кредиторської та дебіторської заборгованості | Дебіторська заборгованість / Кредиторська заборгованість | 0,27 | 0,40 | 0,40 |

| 3 | Коефіцієнт абсолютної ліквідності | Кошти / Поточні пасиви | 0,29 | 0,08 | 0,08 |

Коефіцієнт покриття характеризує достатність обігових коштів для погашення боргів протягом року. При значенні коефіцієнта менше 1 підприємство має неліквідний баланс. Як бачимо, значення цього показника для ЗАТ „Солоницівський комбінат меблевих деталей” практично відповідає нормативному.

Коефіцієнт співвідношення кредиторської та дебіторської заборгованості показує здатність підприємства розрахуватися з кредиторами за рахунок дебіторів протягом року. Рекомендоване значення цього показника 1. Розраховане значення для аналізованого підприємства свідчить про невиважену політику стосовно власних дебіторів.

Коефіцієнт абсолютної ліквідності характеризує готовність підприємства негайно ліквідувати короткострокову заборгованість. Нормативне значення цього показника знаходиться в межах 0,20 – 0,35. У 2004 році значення цього коефіцієнта відповідало нормативному, проте в подальшому, внаслідок різкого скорочення грошових коштів у підприємства, значення коефіцієнта становили 0,08 для 2005 та 2006 років, що є значно меншим за нормативне. Проте ймовірність того, що всі кредитори забажають відразу отримати борг від підприємства є досить низькою.

Розглянемо показники ділової активності підприємства у аналізованому періоді (див. табл. 2.5).

Таблиця 2.5

Показники оцінювання ділової активності ЗАТ „Солоницівський комбінат меблевих деталей”

| № п/п | Показник | Формула для розрахунку | 2004 | 2005 | 2006 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Фондовіддача | Чиста виручка / Основні виробничі фонди | 49,13 | 61,72 | 56,61 |

| 2 | Коефіцієнт оборотності обігових коштів (обороти) | Чиста виручка / Обігові кошти | 3,65 | 3,44 | 4,21 |

| 3 | Період одного обороту обігових коштів (днів) | 360 / Коефіцієнт оборот. обігових коштів | 98,50 | 104,78 | 85,49 |

| 4 | Коефіцієнт оборотності запасів (обороти) | Собівартість / Середні запаси | 5,82 | 7,45 | 6,65 |

| 5 | Період одного обороту запасів (днів) | 360 / Коеф. обор. запасів | 61,86 | 48,31 | 54,11 |

| 6 | Коефіцієнт оборотності дебіторської заборгованості (обороти) | Чиста виручка / Середня дебіторська заборгованість | 127,78 | 212,66 | 147,22 |

| 7 | Період погашення дебіторської заборгованості (днів) | 360/Коеф. обор. деб. заб. | 2,82 | 1,69 | 2,45 |

| 8 | Період погашення кредиторської заборгованості (днів) | Середня кредиторська заборгованість * 360 / Собівартість реалізації | 105,27 | 111,02 | 92,09 |

Розглянемо кожен з наведених показників окремо:

1. фондовіддача – показує скільки виручки припадає на одиницю основних фондів. Як бачимо, цей показник має тенденцію до збільшення (хоча у 2006 році фондовіддача була менша ніж у 2005 році, проте в порівнянні з 2004 роком вона зросла), що є позитивною тенденцією і свідчить про збільшення ефективності використання основних фондів підприємства;

2. період одного обороту обігових коштів – визначає середній період від витрачання коштів для виробництва продукції до отримання коштів за реалізовану продукцію. Цей показник у 2005 році збільшився (з 99 днів у 2004 році) до 105 днів, проте у 2006 році спостерігається його найнижче значення – 86 днів. Зменшення цього показника свідчить про більш ефективне використання обігових коштів на підприємстві;

3. період одного обороту запасів – це період, протягом якого запаси трансформуються в кошти. Мінімальне значення цього показника спостерігалося у 2005 році (48 днів), у 2006 році він дещо збільшився і становив 54 дні, проте це є менш ніж у 2004 році (62 дні);

4. показники періоду погашення дебіторської та кредиторської заборгованості свідчать про те, що підприємство набагато більше часу користується по суті безкоштовним кредитом з боку власних кредиторів ніж сама кредитує (безкоштовно) інші підприємства. Також в обох випадках спостерігається стала позитивна тенденція до зниження даних показників.

На завершення аналізу розглянемо основні показники рентабельності підприємства (див. табл. 2.6).

Таблиця 2.6

Аналіз показників рентабельності ЗАТ „Солоницівський комбінат меблевих деталей”

| № п/п | Показник | Формула для розрахунку | 2004 | 2005 | 2006 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Рентабельність капіталу (активів) | Чистий прибуток / Активи | 0,03 | 0,03 | 0,01 |

| 2 | Рентабельність власного капіталу | Чистий прибуток / Власний капітал | 0,48 | 0,46 | 0,01 |

| 3 | Рентабельність реалізації | Чистий прибуток / Виручка | 0,01 | 0,01 | 0,00 |

| 4 | Рентабельність реалізованої продукції | Прибуток від операційної діяльності / Виручка | 0,01 | 0,01 | 0,01 |

| 5 | Період окупності капіталу | Активи / Чистий прибуток | 29,95 | 31,17 | 108,15 |

З наведених даних слід відмітити, що в основному показники рентабельності не перетерпіли суттєвих змін за аналізований період окрім рентабельності власного капіталу, яка суттєво знизилась і періоду окупності капіталу, що суттєво зріс, що є негативними тенденціями. Це можна пояснити тим, що збільшенням темпів величини власного капіталу підприємства є більшим ніж збільшенням темпів чистого прибутку підприємства.

Таким чином, провівши аналіз фінансового стану ЗАТ „Солоницівський комбінат меблевих деталей” можна зробити наступні висновки:

· основні засоби є сильно зношеними і оновлення фондів практично не відбувається;

· фінансова стійкість підприємства є незадовільною, хоча і спостерігається тенденція до його покращення;

· показники ліквідності підприємства свідчать про неліквідний баланс підприємства;

· показники ділової активності свідчать про нарощування підприємством випуску основної продукції і мають позитивну тенденцію до покращення;

Отже, для покращення свого фінансового стану та збільшення об’єму виробництва та реалізації продукції, підприємство потребує значних капіталовкладень з боку зовнішніх інвесторів, інакше, йому може загрожувати банкрутство. Також можна зробити припущення, що базуючись саме на даних міркуваннях Антимонопольний комітет України на початку 2004 року дав дозвіл ТОВ „Кроно-Інвест” (Польща), основним видом діяльності якого є здійснення інвестиційної діяльності на території країн Східної Європи, на придбання контрольного пакету акцій ЗАТ „Солоницівський комбінат меблевих деталей”.

2.3. Аналіз ринкової ситуації для основної продукції ЗАТ "Солоницівський комбінат меблевих деталей"

Аналіз ринкової ситуації є необхідною передумовою для напрацювання економічної стратегії поводження підприємства на ринку. Таким чином, розглянемо стан ринку меблевих деталей в Україні.

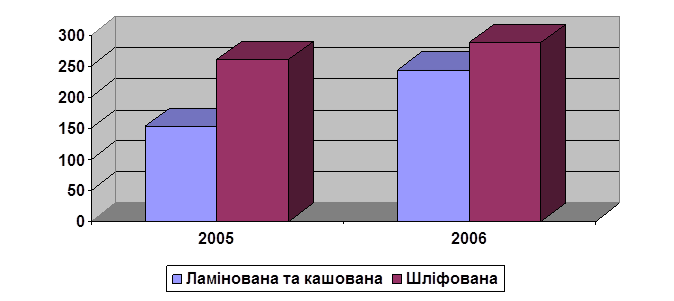

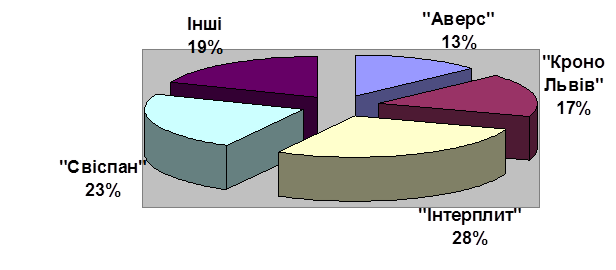

У 2006р., за даними Департаменту легкої, меблевої та деревообробної промисловості Мінпромполітики, виробництво ДСП зросло майже на 45%, зокрема ламінованої та кашованої — на 70%. Такий стрімкий розвиток вітчизняної плитної галузі чималою мірою пояснюється приходом у неї іноземних інвесторів. Завдяки їм, як очікується, найближчими роками, нарешті, буде задоволено попит внутрішнього ринку, котрий наразі перевершує можливості вітчизняних виробників. На рисунках 2.1, 2.2, 2.3 наведено основні тенденції розвитку галузі.

Рис. 2.1 Структура виробництва ДСП в Україні, тис. м3

Рис. 2.2 Виробництво ДСП в Україні, тис. м3

Рис. 2.3 Структура виробництва ДСП в Україні у 2006 році

Зараз напевно можна говорити про стабільний розвиток виробництва деревностружкової плити, яку мебльовики називають просто «плита». Нинішнього року різні вітчизняні підприємства очікують на зростання виробництва від 15—20% до 80%.

Стабільне підвищення попиту, втім, не означає, що підприємства в галузі з’являються нові підприємства. На сьогодні виробництвом ДСП займаються підприємства, засновані ще за радянських часів, та й то не всі. Провідні позиції на ринку зберігають «ЛК Інтерплит Надвірна» (Надвірна Івано-Франківської обл.) і «Свиспан ЛТД» (Костопіль Рівненської обл.), що раніше асоціювались з торговою маркою WBM і були відомі як СП «Інтерплит» і «Комбінат деревинних плит».

Третє місце за обсягами виробництва у 2006р. посідав «КроноЛьвів», на четвертому місці було київське ЗАТ «Аверс», що виникло на базі виробництва меблевих заготовок об’єднання «Київдерев». Розвивають виробництво Черкаський ДОК, Калинівський експериментальний завод деревних матеріалів (Вінницька обл.) і Солоницівський комбінат меблевих деталей. Натомість ТОВ «Завод ДСП», що виділилося в процесі санації зі складу Берегометського лісокомбінату (Чернівецька обл.), виготовляє 1,5—2 тис. кубометрів плити щомісяця — лише чверть можливого.

Чотири найбільших підприємства — «ЛК Інтерплит Надвірна», «Свиспан ЛТД», «КроноЛьвів» та «Аверс» — забезпечують понад 80% виробництва. На ринку ламінованої плити концентрація виробництва ще вища — «Свиспан ЛТД» і «ЛК Інтерплит Надвірна» випускають 80% вітчизняного ламінату. Така ситуація характерна й для інших європейських країн: навіть у найбільших нараховується по 5—6 вітчизняних виробників. Це зумовлено технологічно: обладнання для випуску ДСП складне, потужне, а відтак, дороге. Наприклад, лише в добудову та модернізацію майже готового підприємства в Кам’янці-Бузькій Swiss Krono Group вклала $7 млн, а вартість нової лінії з випуску ДСП, виготовленої на підприємствах Євросоюзу, за словами фахівців, доходить до $30 млн.

Зростання попиту на ДСП відбувається одночасно з докорінною перебудовою ринку збуту. За радянських часів підприємства, що випускали плиту, також виготовляли з неї меблеві заготовки (переважно для каркасних частин), які потім обклеювали шпоном і відправляли на меблеві комбінати, де їх покривали лаком, полірували, виготовляли фасади й складали «стінки». Ця технологія була складною й витратною. Тож зараз з ламінованої ДСП виготовляється 80% корпусних меблів.

Орієнтація меблевого виробництва в бік індивідуальних і малосерійних замовлень зумовила попит на ДСП широкого діапазону товщин і різноманітної гами кольорів і фактур. Наприклад, у стандартному наборі провідних європейських виробників ДСП — 5—8 розмірів за товщиною та щонайменше 40—50 кольорів і півдесятка фактур ламінату. Користується попитом серед виробників меблів і кашована ДСП (обклеєна спеціальним папером), щоправда, значно меншою, ніж ламінована: через меншу довговічність покриття така плита використовується переважно для дешевих меблів.

Намагаючись завоювати прихильність «середнього класу» і заможних покупців, виробники дорогих меблів декларують їх екологічність. У галузі ДСП поширеним показником екологічності є клас емісії, який залежить від обсягів виділення в повітря формальдегіду, що міститься в смолах, без яких наразі неможливе виробництво плити. Найбільше формальдегіду виділяється з плит класу Е2, менше — Е1, а найбезпечнішими вважаються плити Е0. Так, плиту класу емісії Е2 забороняли використовувати для дитячих меблів навіть радянські стандарти, а європейські поширили цю заборону абсолютно на всі меблі. За екологічність потрібно платити: плита класу Е1 зазвичай на 20—25% дорожча за плиту Е2, а плита Е0 в 1,5—2 рази дорожча за Е1. Отже, зараз виробники дорогих меблів повністю перейшли на ДСП класу емісії Е1. Водночас ДСП класу емісії Е0 через зависоку для нашого ринку ціну користується незначним попитом.

Ще більше, ніж за виділенням формальдегіду, ДСП може відрізнятися за щільністю і здатністю до виривання шурупів, адже від цього залежать міцність і надійність меблів.

Серед імпортної продукції можна зустріти як справді високоякісну плиту, так і ДСП, меблі з якої не витримують переїзду. Річ у тім, що переважна маса європейців, на яких і орієнтуються тамтешні деревообробники, можуть собі дозволити міняти меблі кожні два—три роки, щойно старі набриднуть або вийдуть з моди. Відповідно, й частина іноземних виробників ДСП випускає плиту, розраховану саме на такий термін служби. Українці купують меблі на все життя, принаймні років на 20. Тому провідні вітчизняні виробники, аби бути конкурентноспроможними, роблять ДСП так, щоб меблі прослужили вп’ятеро довше за деякі імпортні зразки.

Розвиток вітчизняного виробництва зумовив чимале скорочення частки імпорту (в сегменті ламінованої плити за чотири роки — з майже 100 до 30—40% ), але завдяки загальному зростанню ринку обсяги ввезення ДСП навіть збільшуються. Імпортується винятково ламінована ДСП, адже виробництво «чорнової» плити в Україні є достатнім і вона експортується в чималій кількості. Основним джерелом імпорту залишається Центральна Європа, передусім Польща. Польські виробники Kronopol, Kronospan, й особливо Kronowood, приділяють велику увагу українському ринку. Помітне місце на вітчизняному ринку посідають також австрійський концерн Egger, угорський завод Interspan та латвійський Bolderaja.

Серед останніх тенденцій ринку фахівці зазначають помітну детінізацію імпорту. Водночас велике занепокоєння вітчизняних підприємств викликає демпінг з боку експортерів ламінованої ДСП в Україну. Митна статистика показує, що починаючи з 2004 року, обсяг імпорту зростає за постійного зниження ціни, на сьогодні відпускні ціни закордонних заводів-виробників більш як у удвічі нижчі від цін на внутрішньому ринку.