| Скачать .docx | Скачать .pdf |

Реферат: Теория экономического прогнозирования

Министерство образования Российской Федерации Тюменский государственный нефтегазовый университет

В.Г.НАНИВСКАЯ, И.В.АНДРОНОВА

ТЕОРИЯ ЭКОНОМИЧЕСКОГО ПРОГНОЗИРОВАНИЯ

Учебное пособие для студентов специальностей

06.08.00 «Экономика и управление на предприятиях» и 06.11.00

«Менеджмент»

Тюмень 2000

Нанивская В.Г., Андронова И.В. Теория экономического прогнозирования: Учебное пособие. - Тюмень: ТюмГНГУ, 2000. — 98 с.

Излагаются теоретические и методические вопросы экономического прогнозирования: системный подход к прогнозированию с учетом особенностей переходного периода; методы прогнозирования и условия их применения; методология разработки экономических прогнозов; информационные и организационные аспекты прогнозирования.

Предназначено для студентов специальности 06.08.00 «Экономика и управление на предприятиях» в качестве учебного пособия по курсу «Социальное и экономическое прогнозирование», а также специальности 06.11.00 «Менеджмент» по курсу «Разработка управленческого решения».

Для студентов экономических специальностей, аспирантов, научных работников, практиков, занятых в различных отраслях народного хозяйства.

Рецензенты: А.Н.Янин, заместитель председателя Комитета по экономике и финансам Администрации Тюменской области, кандидат экономических наук; Р.Я.Кучумов, зав. кафедрой прикладной математики Тюменского государственного нефтегазового университета, доктор технических наук, профессор.

| ISPN 5-88465-265-8 |

Тюменский государственный

нефтегазовый университет.2000

ВВЕДЕНИЕ

Формирование рыночных механизмов в России в последнее время связано с целым рядом трудностей. Меняются организационные формы функционирования предприятий различных отраслей, усложняются экономические и социальные связи и отношения. Поэтому в деятельности менеджеров упор приходится делать не на стандартные решения, а на способность достаточно оперативно и правильно изменять хозяйственную ситуацию и искать подход, являющийся оптимальным в конкретных условиях.

Основой для такого подхода в принятии управленческих решений является экономическое прогнозирование, призванное выявить общие перспективы и эволюции, тенденции организационно-структурного развития, обеспечить сбалансированность краткосрочных и долгосрочных программ. При этом важно суметь обнаружить всю совокупность факторов и причин, определяющих функционирование и развитие исследуемой хозяйственной структуры.

Трансформация системы экономического прогнозирования является одним из важных элементов преобразований, способствующих нормальному функционированию предприятий в изменяющихся организационно-экономических условиях. Она должна быть направлена на коренные преобразования в прогностике, заключающиеся в развитии способностей решения самых разнообразных задач управления в условиях неустойчивости внешней среды с помощью адекватного инструментария, требующего обоснования и установления сферы его использования.

Однако в условиях усложнения объектов прогнозирования и динамичности внешней среды разработка такого инструментария практически невозможна без освоения теоретических основ прогнозирования, которое, принимая в переходный период беспрецедентные масштабы, является первоосновой всех процессов управления.

В учебном пособии рассматриваются в системном изложении вопросы целевого экономического прогнозирования, исходя из стратегических установок организационно-производственных объектов (включая сложные хозяйственные структуры).

При подготовке пособия авторами были использованы и обобщены исследования крупнейших футурологов, как России, так и зарубежных стран: И.Бестужева-Лады, Е.М.Четыркина, Б.Г.Рябушкина, Г.Тейла, К.Д.Льюиса, Л.В.Канторовича, М.Д.Кендэла, А.Т.Гринберга и многих других.

Некоторые вопросы, изложенные в пособии, ориентированы не только на потребности учебного процесса, но и на практикующих специалистов, желающих овладеть методами разработки экономических прогнозов.

1. НАУЧНЫЕ ОСНОВЫ ЭКОНОМИЧЕСКОГО ПРОГНОЗИРОВАНИЯ

1.1. Цели, задачи и виды прогнозов

В условиях социально-экономических преобразований, свойственных переходной экономике, значительно усложняется процесс управления хозяйственными структурами. Это связано как с расширением их прав и обязанностей, так и с необходимостью более гибкой адаптации в окружающей среде. Возникают новые цели и задачи, изменяются формы собственности предприятий, налаживаются новые хозяйственные связи, формируются рыночные механизмы управления. Все появляющиеся в связи с этим проблемы невозможно решить без профессионального менеджмента, который носит характер непрерывного процесса через реализацию функций управления.

Особую роль в современном менеджменте играет стратегическое управление, включающее:

• выработку главной цели бизнеса;

• прогнозирование как предвидение результатов развития, происходящего под воздействием существующих факторов;

• перспективное планирование в качестве системы мер, необходимых для преодоления отклонения прогнозируемых итогов от установленных параметров.

Органической частью планирования является составление прогнозов, показывающих возможные направления будущего развития хозяйственной структуры, рассматриваемой в тесном взаимодействии с окружающей средой. Вся как плановая, так и практическая работа в организации связана с необходимостью прогнозирования. Каждый менеджер и специалист по планированию должен владеть основными навыками и технологией прикладного прогнозирования.

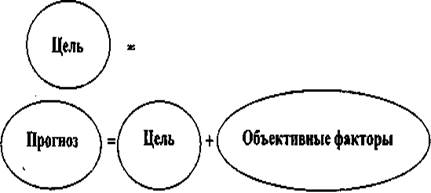

Прогнозирование- это способ научного предвидения, в котором используется как накопленный в прошлом опыт, так и текущие допущения насчет будущего с целью его определения. Результатом является прогноз, т.е. научно обоснованное суждение о возможных состояниях объекта в будущем, об альтернативных путях и сроках его существования.

Прогнозирование определяет реальность и благоприятность для хозяйственной структуры поставленных перед ней целей. Разумеется, что некоторые приемы и средства прогнозирования применяются и в процессе определения целей, особенно долгосрочных, но при выборе целей и определении степени их достижения главную роль играют субъективные факторы, в то время когда прогноз опирается на объективные процессы и явления.

Прогнозирование - это система количественных и качественных предплановых изысканий, направленных на выяснение возможного будущего состояния и результатов деятельности предприятия в перспективе.

|

|

| Желаемый результат = X |

Обычно в прогнозах указывается вероятная степень отклонения от тех или иных целей в зависимости от способа будущих действий и влияния различных объективных факторов (научно-технических, природно-климатических, социально-экономических и политических ) (рис.1.1.).

= Х±У

Рис. 1.1. Вероятный целевой результат (X) и возможные отклонения (У) от желаемого результата

При проведении предплановой работы прогнозы учитывают требования плана, но при этом являются самостоятельной формой предвидения объективного процесса и возможного конечного результата реализации поставленной цели [41].

В предвидении будущего хозяйственной системы прогнозирование, с одной стороны, предшествует планированию, а с другой- является его составной частью, используется на разных стадиях осуществления деятельности по планированию:

• применяется на этапе анализа среды и определения предпосылок для формирования стратегии системы;

• осуществляется на стадии реализации планов для оценки возможных результатов и их отклонений от плановых показателей с целью организации дополнительных управляющих воздействий на систему для ликвидации отклонений [9].

Известный отечественный футуролог И. Бестужев—Лада [26] разделил прогнозирование и планирование как предсказание и предуказание.

Предсказание, к которому относится прогнозирование, предполагает описание возможных или желательных аспектов, состояний, решений, проблем будущего. Помимо прогнозирования к предсказанию относится предчувствие (описание будущего на основе эрудиции, работы подсознания и предугадывание (использует житейский опыт и знание обстоятельств). Предуказание, включающее в себя планирование и его элементы, -целеполагание, программирование, проектирование, основано на принятии решений о проблемах, выявленных на стадии предсказания, на учете всех критических аспектов будущего [41].

В качестве основных отличий прогнозирования от планирования можно назвать следующие:

• прогнозирование осуществляется в условиях с высокой долей неопределенности или случайности;

• объектом прогнозирования чаще всего являются совокупность хозяйственной системы и внешней среды;

• прогнозирование в большей степени ориентировано на исследование развития внешней среды хозяйственной системы, носит системный характер;

• прогнозирование носит информационный, консультативный характер, принятие решения необязательно, в то время когда планирование носит директивный характер;

• при прогнозировании в связи с большим периодом упреждения и неопределенностью используются более общие расчетные или экспертные нормы [9].

Таким образом, прогнозирование по своему составу шире планирования, так как включает не только показатели деятельности хозяйствующего субъекта, но и в большей степени учитывает изменяющиеся параметры внешней среды.

Основная функция прогноза — обоснование возможного состояния объекта в будущем или определение альтернативных путей.

Прогноз носит вероятностный характер, но обладает определенной достоверностью. Прогноз на практике - это предплановый документ, фиксирующий вероятную степень достижения поставленной цели в зависимости от масштаба и способа будущих действий [42].

Задачи прогнозирования связаны с тем, что прогноз, помимо анализа возможностей, является основой для разработки стратегии, планирования и управления предприятием. Прогноз должен определять:

- основные технические и организационно-экономические проблемы и сроки их решения;

- материалы, технологические процессы и оборудование, предназначенные для изготовления новой перспективной и традиционной продукции;

-ожидаемые объемы производства продукции у конкурентов и потребность в ней на рынках;

- ожидаемую себестоимость разработки и производства этой продукции;

- мощность предприятия, необходимую для разработки и изготовления новой продукции;

- потребность в трудовых ресурсах с учетом изменения их структуры, квалификации и ожидаемого роста производительности труда. Прогноз должен включать:

- краткий анализ развития прогнозируемого направления производства и характеристику его современного состояния;

- выявление перспективных технических и экономических проблем, уже решенных, но не получивших практического применения;

- оценку важности проводящихся исследований, требующих внимания и затрат для решения будущих проблем [41].

Виды прогнозов можно классифицировать по нескольким признакам:

1) По периоду упреждения (временному охвату):

- оперативные, со сроком до 3-6 месяцев от начала прогноза;

- краткосрочные прогнозы - до 1 года;

- среднесрочные прогнозы - до 5 лет;

- долгосрочные прогнозы - более 5 лет.

Как правило, чем длительней период, на который составляется прогноз, тем значительней может быть отклонение фактических данных от прогнозируемых.

В современных условиях, характеризирующихся неустойчивостью внешней среды, использование фиксированного календарного периода для разработки прогнозов часто затрудняет практическое их использование в менеджменте.

В директивной экономике в основном сложилась практика формирования текущих, кратко-, средне- и долгосрочных прогнозов-программ (соответственно на 1 год, 5, 10 и 20 лет). Главным недостатком такого подхода является то, что календарный период охватывает различные этапы, отличающиеся качественными параметрами (например, этапы жизненного цикла товара, разработки месторождений в добывающих отраслях, изменения производственной мощности и т.п.). Для обеспечения практического использования прогнозов в условиях нестабильной экономической ситуации в периоде прогнозирования следует выделять различные циклы, этапы, фазы развития прогнозируемого объекта. Продолжительность каждого конкретного цикла определяется целевыми установками менеджмента, особенностями объекта прогнозирования (сложной хозяйственной системы или ее подсистем), требованиями к оперативности принимаемых управленческих решений и т.п. При таком подходе прогнозы непосредственно, а не через календарный период, становятся связанным с реальными экономическими процессами [9].

2) В сфере управления народным хозяйством в зависимости от характерных особенностей объекта прогнозирования прогнозы условно делят на:

- социальные;

- научно-технические;

- экономические.

Экономические прогнозы можно воспринимать как всеобъемлющие, содержащие элементы как социального, так и научно-технического прогнозирования.

Задачами экономического прогнозирования являются: предвидение возможного распределения ресурсов по различным направлениям; определение нижних и верхних границ получаемых результатов; оценка максимально возможного количества ресурсов, необходимого для решения хозяйственных и научно-технических проблем и др.

В отличие от экономического научно-технический прогноз определяет вероятное натурально- вещественное состояние прогнозируемого объекта (системы).

Взаимосвязь экономического и научно-технического прогнозирования показана на рис. 1.2.

Рис. 1.2. Связь научно-технического и экономического прогнозов

Первоначально разрабатываются технические прогнозы, непосредственно связанные с объектом экономического прогнозирования, выявляются и конкретизируются потребности рынка в нововведениях, являющиеся составной частью рыночной конъюнктуры. Далее, исходя из потребностей, содержащихся в социально-экономическом заказе и механизме рынка, разрабатываются прогнозы относительно области возможных путей производства и развития самого объекта прогнозирования [42].

3) По типам прогнозирования различают:

-творческое видение, основанное на использование субъективного мнения прогнозиста, его интуиции;

-поисковое прогнозирование, базирующееся на изучении тенденций развития хозяйственной системы и продлении их в будущее.

Этот вид прогноза дает ответ на вопрос, .что вероятнее всего произойдет при условии сохранения существующих тенденций. Он может быть основой для стратегического планирования.

Поисковое прогнозирование в свою очередь может быть двух видов:

- традиционным, или экстраполятивным;

- новаторским — альтернативным.

Экстраполятивный прогноз предполагает, что экономическое развитие происходит гладко и непрерывно, поэтому прогноз, может быть простой проекцией (экстраполяцией) прошлого в будущее.

Альтернативный подход исходит из того, что внешняя и внутренняя среда подвержены постоянным изменениям, и вследствие этого:

- процесс развития происходит не только гладко и непрерывно, но и скачкообразно и прерывисто;

-существует определенное число вариантов будущего развития хозяйственной системы.

Таким образом, при альтернативном прогнозировании создаются прогнозы, включающие сочетание различных вариантов развития выбранных показателей и явлений. Данный вид прогнозирования может объединить два способа развития — гладкий и скачкообразный, создавая синтетическую картину будущего [1].

Нормативное прогнозирование исходит из общих целей и стратегических ориентиров на будущий период. При данном подходе рассматриваются только рациональные варианты прогноза, т.е. варианты поискового прогноза, которые обеспечивают попадание в требуемое конечное состояние из текущего исходного с учетом существующих ограничений на ресурсы (в том числе, время).

Сопоставление и согласование прогноза на базе указанных двух подходов способствует получению наиболее полного материала для определения политики хозяйственной системы (рис. 1.3.) [41].

4) По возможности воздействия на будущие прогнозы:

- пассивный прогноз - при отсутствии воздействий на среду;

- активный прогноз предполагает активные действия на прогнозирование будущего, реальное воздействие на внешнюю среду.

5) По степени вероятности:

- вариантные, когда имеются несколько вариантов развития системы;

- инвариантные, когда прогноз предполагает только один вариант развития. Такие прогнозы часто основываются на экстраполятивном подходе, простом продолжении сложившейся тенденции.

|

![]()

![]()

|

|

|

|

||

Рис. 1.3. Согласование двух подходов к прогнозированию

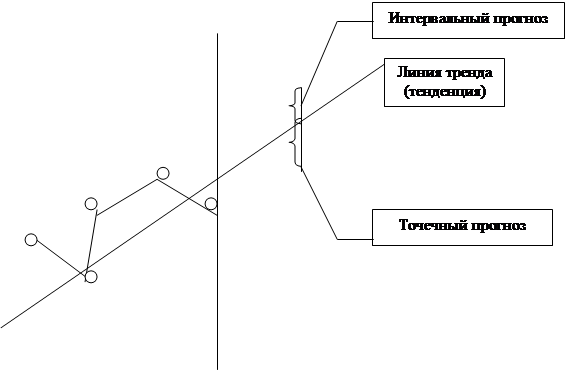

6) По способу представления:

- точечный прогноз предполагает, что данный вариант имеет единственное значение прогнозируемого показателя;

-интервальный прогноз - это предсказание будущего, в котором предполагается некоторый интервал, диапазон значений прогнозируемого показателя (рис. 1.4).

Социально-экономические прогнозы традиционно разрабатываются поэтапно:

1 этап. Подготовка материалов (сбор, анализ и корректировка) по прогнозируемой проблеме.

2 этап. Разработка (и корректировка) отдельных долгосрочных, среднесрочных и текущих научно-технических и социально-экономических прогнозов:

2.1 .анализ тенденций и проблем;

2.2.разработка прогнозов в составе предполагаемой комплексной программы.

![]() yt

yt

|

![]() Период наблюдения Период упреждения прогноза

t

Период наблюдения Период упреждения прогноза

t

Рис. 1.4. Точечный и интервальный прогнозы

Условные обозначения:

e - точность прогноза, абсолютная погрешность;

У t - прогнозируемый показатель

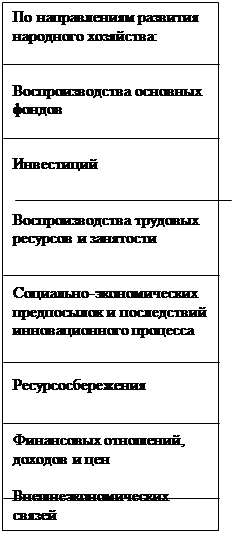

Особой сложностью обладают макроэкономические прогнозы, разрабатываемые на уровне народного хозяйства и отдельных отраслей (рис.1.5.).

Процесс прогнозирования можно разбить на несколько стадий:

• формулирование задания на разработку прогноза (предпрогнозная ориентация);

• собственно прогнозирование объекта;

• верификация (оценка достоверности прогноза).

Проиллюстрировать последовательность разработки экономического прогноза можно на примере отраслевого подхода, который включает:

• описание и анализ развития отрасли за ретроспективный и настоящий периоды, включая оценку результатов;

• прогноз основных направлений развития отрасли на основе поискового подхода;

• постановку целей и основных задач развития отрасли, прогноз основных тенденций развития на основе нормативного метода;

|

|

|

|

• выявление «разрывов» между показателями нормативного и поискового методов, разработка путей решения проблем на основе вариантов развития отрасли с, учетом ограничений внешнего и внутреннего характера; • выбор варианта развития и подготовка исходной информации для межотраслевого баланса. |

Таким образом, технология построения экономических прогнозов представляет собой сложный многошаговый процесс, который невозможно реализовать без выработки научной теоретико-методологической основы прогностических расчетов.

1.2. Системный подход к экономическому прогнозированию

Овладение системными знаниями и их практическое использование в процессе экономического прогнозирования составляет основу научного подхода к принятию управленческих решений по результатам прогнозного моделирования. Важнейшими инструментами в процессе прогнозирования являются системный анализ и системный подход.

Системный анализ - это совокупность конкретных методов и практических приемов решения различных проблем, возникающих во всех сферах целенаправленной деятельности общества на основе системного подхода и представления объекта прогнозирования в виде системы. Сис темный подход позволяет найти вариант решения сложных производственно-хозяйственных проблем в условиях достаточно высокой неопределенности поведения системы и неполноты знаний о ней [25].

Система - это абстракция, которая отражает системные качества, присущие предметам, явлениям и другим объектам прогнозирования. Систему можно рассматривать также как множество взаимодействующих элементов, находящихся в отношениях и связях друг с другом и составляющих целостное образование.

Процедура системного анализа в прогнозировании представляет собой профамму исследования экономической системы с целью поиска наилучшей альтернативы управления. Она включает ряд этапов:

• определение целей и задач исследования и критериев их достижения;

• определение объекта и предмета исследования;

• сбор и обработку информации;

• выявление структуры объекта, описание его свойств;

• определение целей жизнедеятельности объекта;

• построение гипотез о механизме функционирования объекта;

• исследование объекта с помощью моделей и неформальных методов, включающее уточнение целей и гипотезы о механизме функционирования объекта, корректировку моделей, определение перечня возможных альтернатив управления;

• прогнозирование последствий реализации выбранных альтернатив управления и выбор из них наиболее рациональной [37].

По причине усложнения структуры хозяйствующих субъектов в условиях переходной экономики (например, создания сложных хозяйственных корпоративных структур) достаточно проблематично провести анализ и прогнозирование развития всей системы в целом. В этом случае следует

прибегнуть к декомпозиции - разделению системы на части, и исследовать эти части как самостоятельные объекты.

Декомпозицию сложной хозяйственной структуры можно провести, выделяя входящие в ее состав подсистемы, т.е. крупные составляющие, которые по своему составу также являются сложными системами. Выделенные подсистемы должны: оказывать влияние на достижение конечных результатов системы; быть привязаны к целому с помощью определенных отношений каждой части к общественной характеристике (или характеристикам), имеющей необходимую и функциональную логическую связь с выполнением задач всей системы; быть созданы по признакам, обнаруживающим необходимую функциональную связь друг с другом и с системой в целом; объединять более мелкие подсистемы, позволяющие объяснить и понять поведение системы в целом; быть увязанными с поведением всех элементов системы через ее подсистемы для связи с внешней средой.

Процесс декомпозиции сложной хозяйственной структуры следует начинать с вычленения управляющей и управляемой подсистем. Подобная декомпозиция позволяет выделить объекты и субъекты на каждом уровне управления, причем объект одного уровня одновременно может выступать субъектом другого.

На последующих этапах декомпозиции хозяйственной структуры выделяются и структурируются организационная и функциональная компоненты, определяется структура производственного процесса и устанавливаются связи между элементами системы.

Декомпозицию можно продолжить с целью более детальной структуризации объекта. Тем самым обеспечивается декомпозиционно-синтетический подход при изучении развития сложных хозяйственных структур.

Усложнение структуры объектов прогнозирования приводит к тому, что утрачивается гибкость реакции в результате изменения параметров внешней среды. В результате затрудняется и замедляется передача информации, что не может не сказаться на скорости и своевременности принятия решений.

Из всех функций управления практически одна, а именно прогнози рование (планирование), позволяет повысить эту гибкость и свести к минимуму все негативные моменты (в частности, повысить оперативность в принятии управленческих решений на основе прогнозов). В процессе прогнозирования устанавливаются возможные направления развития предприятия в будущем на основе анализа тенденций этого развития, определяются цели, средства, а также разрабатываются методы, наиболее эффективные для управления в конкретных условиях. Прогнозирование тесно связано с другими функциями управления (рис. 1.6.).

Данный цикл является ничем иным, как движением информации, где переход от одной функции к другой есть передача потока информации, а сами функции — это обработка информации с помощью различных способов и методов; документирование; принятие функциональных решений; возникновение новой информации. При этом поток информации, идущий от таких функций, как прогнозирование (планирование), организация, мотивация, координация и регулирование, несет в себе воздействие управляющей системы на управляемую, то есть аппарата управления на производственные и функциональные подразделения предприятия. Информация, обрабатываемая на стадиях учета, контроля и анализа, дает аппарату управления сведения о результативности этих воздействий.

|

|

|

![]() Приведенная модель процесса управления представляет собой идеальную конструкцию. Однако в реальной практике такая модель не всегда реализуется полностью. Некоторые функции могут не включаться в цикл управления или включаться изредка. Некоторые выполняются лишь поверхностно. Иногда функции между собой не имеют четкого разделения и реализуются параллельно.

Приведенная модель процесса управления представляет собой идеальную конструкцию. Однако в реальной практике такая модель не всегда реализуется полностью. Некоторые функции могут не включаться в цикл управления или включаться изредка. Некоторые выполняются лишь поверхностно. Иногда функции между собой не имеют четкого разделения и реализуются параллельно.

Следует иметь в виду, что эффективность реализации функций зависит не от того, в каком объеме они выполняются, а от того, насколько оптимальным будет принято решение, основанное на результатах реализации той или иной функции, и насколько точно оно будет исполнено.

Все управленческие решения, в чем бы ни заключался их смысл, и на реализацию какой функции управления они бы ни были направлены, всегда связаны с целью приведения объекта управления в желаемое состояние. Это состояние можно оценить качественно и количественно. Для

формирования системы этих показателей первоначально необходимо четко сформулировать цель развития хозяйственной структуры.

Определение целей развития экономических объектов следует начинать уже с процесса прогнозирования (а не в ходе планирования, как это обычно делают, превращая прогнозирование лишь в метод поиска основных тенденций, в то время как оно должно являться инструментом управления и принятия решений). Первоначально необходимо сформулировать глобальную (главную, основную) цель, а затем осуществить ее декомпозицию на подцели. Декомпозиция целей во времени и пространстве в соответствии с организационной структурой предприятия образует иерархическую структуру задач, последовательное и параллельное решение которых должно обеспечить достижение цели (иерархию целей).

Глобальная цель может быть представлена как иерархическая совокупность множества взаимосогласованных и взаимодействующих целей локальных уровней. Ее можно представить в виде древовидной структуры («дерева целей») - Z.

Z={Z0,Zk l , Zi k ,...,Zi n }, (1.1)

где Zo - начальный момент (цель, мероприятие, ресурс);

Z ' - множество элементов на i-ом уровне (локальные цели i -го уровня);

I - номер уровня дерева взаимосвязей;

n - количество элементов на i-ом уровне.

Для оценки состояния хозяйственной структуры до и после осуществления прогнозирования и управленческого воздействия на его основе необходим обоснованный критерий, который выражается как некоторая функция от состояния системы. Критерий выступает в виде признака, по которому функционирование системы признается наилучшим из возможных вариантов. Для сложных хозяйственных структур, в силу их многогранности, критерий является многомерным фактором, который включает в себя в качестве компонентов параметры эффективности. К параметрам эффективности относят наиболее важные параметры системы, которые позволяют оценить качество решения проблемы и достижение поставленных целей. Ими могут выступать стоимость, доход, прибыль (убытки) и т.д. [8]. Результатом системного анализа является создание системной моде ли объекта прогнозирования. Модель системы позволяет лучше понять объект. При разработке прогноза желательно создать типовое представление .(абстрактную модель) изучаемого объекта, позволяющее применять при анализе и последующем прогнозном моделировании некоторого абстрактного типового аналога с унифицированным набором исходных данных и связанных с ним приемов диагностики и прогнозирования.

Типовое представление сложной структуры позволит получить минимальный набор информации об объекте и субъекте, корректно решать задачи управления ими.

В экономической литературе [8,9] типовые представления делят на два класса:

• кибернетические, абстрагирующиеся от структуры представляемого объекта (к этому классу относят модель «параметр-поле допуска»);

• некибернетические, то есть учитывающие структуру объекта.

Некибернетическое представление, в свою очередь, может быть функционально-декомпозиционным, представленным в виде контуров обслуживания, или агрегативно-декомпозиционным.

При функционально-декомпозиционном представлении, исходя из располагаемой информации, составляется функциональный портрет объекта прогнозирования, где фиксируются участие подсистем в реализации определенных функций цели системы. В состав таких портретов может включаться информация об участии подсистемы в реализации целевой функции, характеристики подсистемы с точки зрения разработки (например, производственные площади, объемы финансирования и т.п.).

Преимуществом такого представления является небольшой объем исходной информации, что позволяет проводить анализ сверхсложных систем, а также систем на начальных стадиях разработки.

Представление в виде контуров обслуживания основано на определении набора взаимосвязанных элементов, функционирование которых направлено на решение задач управления процессом в системе, при этом объект рассматривается в виде взаимосвязанной совокупности технологических процессов.

При агрегативно-декомпозиционном представлении сложная система рассматривается как агрегат, который в каждый момент времени находится в определенном состоянии, имеет входные каналы и выходные сигналы.

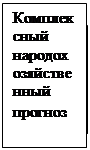

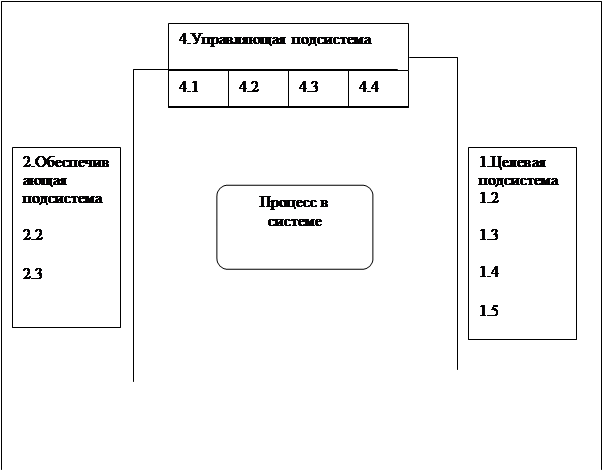

Агрегатное представление более наглядно и может быть рекомендовано для использования при типовом представлении объекта исследования. Схематично представление объекта прогнозирования в виде агрегата показано на рис. 1.7.

На выходе типового агрегата находится соответствующий товар с присущими ему качественными характеристиками.

Типовое представление объекта прогнозирования в дальнейшем поможет подобрать адекватный метод разработки прогноза.

Как ранее было отмечено (см. п. 1.1), процедуре прогнозирования предшествует подготовительный исследовательский этап. На этом этапе осознаются, структурируются и четко формируются цели прогноза, то есть из прогнозной среды выделяется объект прогнозирования как целостная система, фиксируется соответствующий цели аспект ее функционирования

и развития, проводится структурная декомпозиция и строится многоуровневое описание.

![]() Внешняя среда

Внешняя среда

|

![]()

![]() Вход

Вход

![]()

![]()

![]()

![]() Выход Выход

Выход Выход

![]()

![]() Обратная связь

Обратная связь

Рис. 1.7. агрегативно-декомпозиционное представление объекта прогнозирования

Условные обозначения:

1.1 - повышение качества продукции;

1.2 - ресурсосбережение на всех стадиях технологической цепочки;

1.3 - расширение рынка сбыта;

1.4 - организационно-техническое развитие производства (в т.ч. внедрение инноваций);

1.5 - социальное развитие коллектива и охрана окружающей среды;

2.1 - ресурсное обеспечение (сырье, материалы, ввод мощностей);

2.2 - информационное обеспечение;

2.3 - правовое обеспечение;

3.1 - организация процессов основного и вспомогательного производства;

3.2 — мотивация;

3.3 - регулирование;

3.4 - маркетинг;

3.5 - планирование;

3.6 - учет и контроль по центрам ответственности;

4.1 - управление персоналом;

4.2 - разработка и реализация управленческих решений;

4.3 - анализ в принятии решений;

4.4 - прогнозирование в принятии решений.

Описание исходного состояния (анализ) исследуемой системы отражает степень информированности к началу прогнозирования и содержит исходную гипотезу о механизме ее функционирования и развития.

Таким образом, на подготовительном этапе создаётся информационная (в широком смысле) база для проведения прогнозных исследований.

Процесс прогнозирования может быть представлен как некоторое операторное преобразование(П) исходной информации об исследуемом объекте в виде её отображения на будущее, ограниченное глубинной прогноза:

П : {I, tyn} →Iyn, (1.2)

где П – оператор прогнозирования;

I – информация об исходном состоянии объекта;

tyn – период упреждения прогноза;

Iyn – результат прогноза.

Зависимость (1.2) для сложных хозяйственных систем может быть представлена в более детальном виде:

П : {I, Ц, U, tyn}→Iyn, (1.3)

при условии, что

Ц ≤ Ц٭; U ٭≤ U ≤ U´٭; tyn ≤ tyn ; I٭ ≤ I ≤ I´٭, (1.4)

Где Ц – область целей системы в пространстве;

U – уровень управления в принятой декомпозиции системы;

Ц٭, U٭, U´٭, I٭, I´٭

tyn – горизонт прогноза, т.е. максимально возможный период упреждения.

Для хозяйственных многоуровневых систем оператор прогнозирования П представляет собой иерархическую структуру. Например, для трёхуровневой системы

П={Псk,{Пβjk},{Пαijk}}, (1.5)

где Псk – оператор прогнозирования высшего уровня;

{Пβjk} – множество операторов прогнозирования второго уровня;

{Пαijk} – множество операторов прогнозирования третьего уровня;

i,j,k – число параметров, описывающих систему на каждом уровне.

Таким образом, описание рассматриваемой трехуровневой системы реализуется в виде иерархии численных параметров системы и ограничений на области их области их возможных значений.

В рассматриваемой формальной постановке исходная информация о состоянии рассматриваемого объекта (I) отделена от механизма его функционирования (П). Структура этой информации может быть представлена тремя основными составляющими:

Iу - параметры состояния системы, поддающиеся целенаправленному изменению;

Iну - параметры, эволюция которых не поддается управлению, т.е. не зависит от воли людей;

Iвн - параметры внешней среды, не поддающиеся изменению в рамках рассматриваемой системы.

В результате получаем

| (1.6) |

I= {Iу,Iну,Iвн}.

Для прогнозных задач остаточную неопределенность будущего состояния исследуемого объекта определяют 1ну и 1вн.

Поэтому для принятия управленческих решений на основе прогноза должен быть определен перечень возможных последствий при определенных, возможных в будущем условиях 1ну и 1вн. Это означает, что принятию решения должен предшествовать выбор условий, которые, по мнению лица, принимающего решения, наиболее вероятны.

Другим источником неопределенности является неясность и неоднозначность целей функционирования и развития системы. В процессе прогнозирования цель должна быть сформулирована достаточно конкретно. Задача прогноза - определить границу области реальных (достижимых) целей в различных условиях будущего развития системы (при различных Iну и Iвн)[37].

Таким образом, прогнозирование связано с неопределенностью в оценке последствий каждого управленческого решения. Эта неопределенность связана также с тем, что за период с момента получения информации об объекте управления (хозяйственной системе) до момента исполнения управляющего воздействия на систему могут происходить:

• старение информации;

• изменение функций, структуры, параметров объекта прогнозирования;

• изменение функций, структуры, параметров внешней среды.

При разработке прогнозов следует иметь в виду, что каждое управленческое решение по своей природе является прогнозным. Эффективность принимаемых решений может быть обеспечена системным единством процессов прогнозирования и планирования, осуществляемых в определенной последовательности: «поисковый прогноз - нормативный прогноз- стратегическое планирование — бизнес-планирование - перспективное планирование - текущее планирование - оперативное планирование» [9].

Соблюдение системного единства и последовательности этапов позволяет раскрывать неопределенности, связанные с внешней средой и состоянием самого объекта прогнозирования. Игнорирование отдельных элементов данной системы может привести: к снижению точности прогнозирования-планирования и эффективности принимаемых управленческих решений; к повышению риска при принятии решений.

Таким образом, квалифицированный, профессионально подготовленный экономист-менеджер должен обладать системными знаниями о науке прогнозирования, что поможет ему при разработке обоснованных управленческих решений.

1.3. Инерционность экономических процессов как основа экономического прогнозирования

Принципиальная возможность экономического прогнозирования основывается на закономерном (детерминированном) характере изменения различных показателей и на инерционности технико-экономических процессов [39].

Инерционность в развитии хозяйственных структур проявляется двояким образом:

• как инерционность взаимосвязей, т.е. как сохранение в основных чертах механизма формирования явления (инерционность первого рода);

• как инерционность в развитии отдельных сторон процессов, т.е. как некоторая степень сохранения их характера (темпов, направления, колеблемости основных количественных показателей) на протяжении сравнительно длинных хронологических отрезков (инерционность второго ро-да).

Степень инерционности зависит от такого фактора, как размер или масштаб изучаемой хозяйственной структуры или процесса. Если рассматривать производственную систему, то чем ниже уровень в иерархии «предприятие — отрасль - народное хозяйство», тем менее инерционными оказываются соответствующие характеристики.

Последнее обстоятельство можно объяснить тем, что влияние отдельного фактора (например, внедрение инноваций) на низовом уровне часто оказывается доминирующим. На макроуровне показатели более устойчивы, поскольку на их значение оказывает воздействие уже гораздо большее число факторов. Изменение действия ряда из них (иногда оказывающих противоположное влияние) приводит к меньшей потере инерционности, чем на микроуровне.

Опыт свидетельствует о том, что чем «моложе» изучаемая система (хозяйственная структура, экономическое явление, процесс) и, соответственно, чем меньше имелось времени для формирования более или менее

устойчивых взаимосвязей и основных тенденций в ее развитии, тем меньшей инерционностью она обладает.

Наличие инерционности не означает, что экономическая система в своем развитии будет жестко следовать уже наметившейся тенденции. Различные факторы будут в большей или меньшей степени воздействовать на систему, приводя к отклонениям от тенденции.

Прогнозирование инерционных систем осуществляется через анализ области возможного, то есть того, что возможно в будущем. Теория прогнозирования рассматривает понятие возможности как форму детерминации. Различают два типа детерминации [37]:

• внутренняя детерминация, свойственная целостным сложным системам, обладающим внутренним источником саморазвития (социальные системы);

• внешняя детерминация, предполагающая выделение устойчивых, относительно неизменных отношений, когда исследуемая система рассматривается как нечто постоянное, устойчивое. Это более простая форма детерминации.

Принцип внешней детерминации предполагает проверку изучаемой системы на устойчивость. Это означает, что не любая комбинация свойств и состояний элементов, образующих целостную социально- экономическую систему, возможна в будущем, а только та, которая образует определенную устойчивую форму, отражающую сущность этой системы.

Критерий устойчивости позволяет проводить отбор только тех вариантов будущего, которые могут реально существовать.

Для определения типа инерционности экономической системы необходимо выяснить, присутствует ли в динамических рядах технико-экономических показателей тенденция (тренд). Выяснение типа инерционности позволяет в дальнейшем подобрать адекватный метод прогнозирования (например, при инерционности первого рода это могут быть регрессионные модели, носящие стационарный характер, а при инерционности второго рода - экстаполяционные модели или авторегрессия).

Основная задача анализа временных рядов состоит в выделении детерминированной составляющей (тренда) и случайной составляющей, а также в оценке их характеристик.

В общем виде временной ряд можно представить как

yt = f (t,xt) + εt, t = 1,2,...,T, (1.7)

где у, - значения показателей временного ряда;

f (t,xt) -детерминированная составляющая;

х, — значения детерминированных факторов, влияющих на детерминированную составляющую f в момент времени t;

εt - случайная составляющая;

T- длина временного ряда.

В экономике часто роль детерминированной составляющей играет результирующий показатель, например, объем производства, обусловленный общей тенденцией экономического роста, темпами и объемами инноваций, затратами ресурсов. На этот результат, кроме экономических факторов, могут оказывать долговременное влияние также некоторые природные факторы. Случайная составляющая аккумулирует влияние множества не включенных в детерминированную составляющую факторов, каждый из которых отдельно оказывает незначительное влияние на результат.

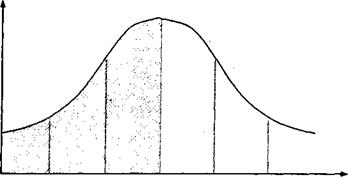

Многие исследователи [10,21,26,32] при анализе динамических рядов выделяют следующие четыре основные составляющие:

• долговременную эволюторно изменяющуюся составляющую, которая является результатом действия факторов, приводящих к постепенному изменению данного экономического показателя. Так, в результате научно-технического прогресса, совершенствования организации и управления производством относительные показатели результативности и эффективности производства растут, а удельные расходы ресурсов на единицу полезного эффекта снижаются;

• долговременные циклические колебания проявляются на протяжении длительного времени в результате действия факторов, обладающих большими последствиями, либо циклически изменяющихся во времени (кризисы перепроизводства, периодические природные явления);

• кратковременные циклические колебания (сезонная составляющая) показывают колебания факторов в зависимости от времен года (продуктивность сельского хозяйства, сезонные колебания розничного товарооборота);

• случайная составляющая образуется в результате суперпозиции большого числа внешних факторов, не участвующих в формировании детерминированной составляющей и оказывающих незначительное влияние на изменение значений показателей.

Для выявления типа инерционности необходимо проверить зависимость показателей от временного фактора. Для этой цели, в частности, можно порекомендовать метод, разработанный Ф.Фостером и А.Стюартом, предложившими по данным исследуемого ряда определять величины и, к I путем последовательного сравнения уровней ряда динамики [39]:

|

|

|

|

Далее определяется две простые характеристики s и d:

s=∑st , (1.10)

d=∑dt , (1.11)

где: st = ut+lt,

и dt=ut-lt, (1.12)

Суммирование в формулах (1.10) и (1.11) производится по всем членам ряда. Полученные показатели s и d используются для проверки гипотезы об отсутствии тенденции (s - б средней, d - в дисперсии) в динамике исследуемого экономического показателя. Проверку гипотезы проводят, применяя t-критерий Стьюдента, то есть определяя:

tн=(d-0)/(σ1), (1.13)

tн=(s-µ)/( σ2), (1.14)

где µ — математическое ожидание величины s;

σ - средние квадратические 0, изменения величин s и d .

Значения, µ, σ1 и σ2 табулированы. Если tн ≥ tкр то гипотеза о наличии тенденции отвергается, tкр находят по таблицам критических точек распределения Стьюдента в зависимости от уровня значимости гипотезы а (обычно выбирается на уровне 0,05) и числа степеней свободы k :

k = n – 1, (1.15)

где n — число уровней ряда.

Если же tn < t кр , то гипотеза принимается, и для исследуемого объекта характерна инерционность второго рода. Данный метод достаточно прост и легко может применяться в практических разработках.

После проверки типа инерционности экономической системы (объекта) необходимо перейти к подбору адекватного метода прогнозирования, а также параметрических моделей в соответствии с алгоритмом, показанным к количественным расчетам и верификации результатов.

2. МЕТОДЫ ЭКОНОМИЧЕСКОГО ПРОГНОЗИРОВАНИЯ

2.1. Классификация и область применения методов прогнозирования

Выбор конкретного метода является одной из наиболее важных задач прогнозирования. Возрастание актуальности разработки формальных, в том числе логических процедур, при выборе метода прогнозирования отмечает в своих работах Глущенко В.В. [8,9]. При этом можно указать три основные группы причин, влияющих на необходимость выбора метода прогнозирования.

Первая группа состоит в увеличении числа методов прогнозирования, которое и в перспективе будет возрастать в связи с разнообразием практических задач прогнозирования (в настоящее время число методов прогнозирования приближается к двумстам).

Вторая группа причин заключается в том, что в современных неопределенных условиях (переходный период, экономический кризис) существенно возрастает сложность как самих решаемых задач, так и объектов прогнозирования (создание корпоративных групп, холдингов, объединений и других сложных организационно-производственных структур).

Третья группа причин связана с возрастанием динамичности (подвижности) рыночной среды, ускорением темпов инновационного процесса. Поэтому на выбор конкретного метода прогнозирования влияют:

• существо проблемы, подлежащей решению;

• динамические характеристики объекта прогнозирования;

• вид и характер информационного обеспечения;

• выбранный период упреждения прогноза (и его соотношение с продолжительностью цикла разработки товара или услуги);

• требования к результатам прогнозирования (точности, надежности и достоверности).

Следует иметь в виду, что названные факторы должны рассматриваться в системном единстве.

Для выбора наиболее подходящего метода прогнозирования на предпрогнозном этапе необходимо структурировать информацию об объекте прогнозирования, проанализировать ее (оценить полноту, непротиворечивость, сопоставимость и соизмеримость данных, точность и достоверность информации).

Первоначально необходимо выделить из числа общеизвестных методов прогнозирования как приемлемые для решения конкретной задачи, так и те, которые применить по тем или иным причинам нельзя. Последние следует исключить из числа рассматриваемых альтернатив.

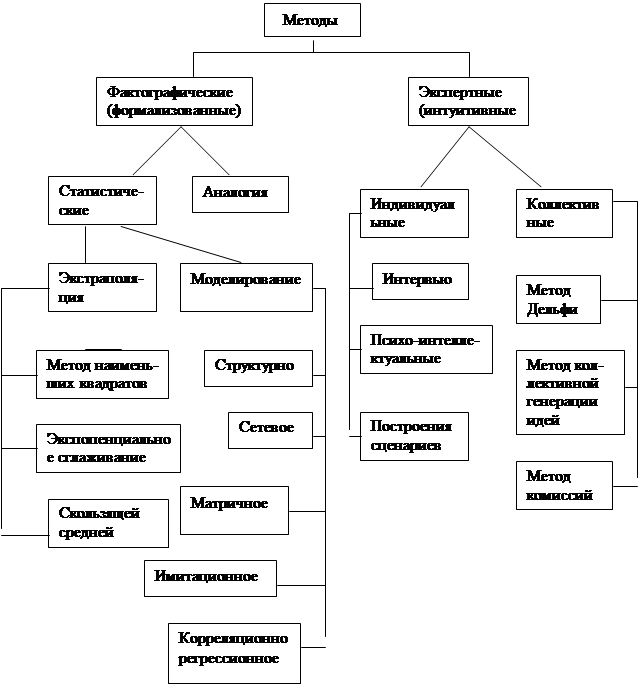

Условно все существующие методы прогнозирования можно разбить на две большие группы:

• фактографические (формализованные), которые базируются на фактически имеющейся информации об объекте прогнозирования и его прошлом. Они условно подразделяются на

- статистические, основанные на построении и анализе динамических рядов, либо на данных случайной выборки;

- аналоговые методы, направленные на выявление сходства в закономерностях развития различных систем и процессов.

• экспертные (интуитивные) методы используют мнения специалистов-экспертов и применяются тогда, когда невозможно формализовать изучаемые процессы или имеет место неопределенность развития хозяйственной системы.

|

||

Рис.2.1. Методы экономического прогнозирования.

Обоснованность прогноза в значительной мере зависит от выбора метода прогнозирования(рис.2.1).

Особое место в классификации методов прогнозирования занимают комбинированные методы, которые объединяют различные методы прогнозирования. Использование комбинированных методов особенно актуально для сложных социально-экономических систем, когда при разработке прогноза показателей каждого элемента системы могут быть использованы различные сочетания методов прогнозирования. Разновидностью комбинированных методов можно считать эконометрическое моделирование.

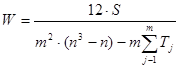

Практическое применение того или иного метода прогнозирования определяется такими факторами, как объект прогноза, сложность и структура системы, наличие исходной информации, квалификация прогнозиста. В таблице 2.1 приведена характеристика различных методов прогнозирования экономических систем и область их применения.

Краткая характеристика методов прогнозирования и область их применения

| Метод |

Основные условия применения |

Особенности применения |

Область применения |

|

| 1 |

2 |

3 |

4 |

|

| 1 . Сценарный (функционально-логическое прогнозирование) |

Наличие определенного количества вариантов развития системы |

Подчинение стратегической функции развития системы, выбор оптимальной альтернативы управления. Установление логической последовательности событий |

Сценарии разрабатываются для определения рамок будущего развития технологии, рыночных сегментов, стран и регионов и т.д. Долгосрочный прогноз, практически неограничен |

|

| 2. Экстраполяция |

Количественное определение важнейших параметров поведения объекта не менее чем за 5 периодов |

Прогнозирование на основе предположения о неизменности тенденций в будущем |

Прогнозирование показателей по предприятию, прогноз потребностей в ресурсах, прогнозирование спроса, финансовое прогнозирование. Краткосрочный прогноз |

|

| 3. Регрессионный анализ |

Используется для объектов, имеющих сложную, многофакторную природу. Предполагает наличие выборки по исследуемым объектам и показателям |

Исследует зависимость определенной величины от другой величины или нескольких величин |

Прогнозирование объема инвестиций, уровня затрат, финансовых результатов, объемов продаж и т.п. Используется в среднесрочном прогнозировании |

|

| 4. Экспертный |

Создание экспертной группы из высококвалифицированных специалистов в данной области (численностью не менее 9 человек) |

Прогнозирование развития объектов по экспертным оценкам |

Прогнозирование рынков сбыта, сроков обновления выпускаемой продукции, прогноз технического уровня продукции. Срок прогнозирования не ограничен |

|

| 5. Структурное прогнозирование |

Возможности решения проблемы при сохранении функций, но изменении структуры и (или) значений параметров объекта |

Построение прогнозных графов и «дерева целей» |

Прогноз развития объекта в целом, формулировка сценария достижения прогнозируемой цели. Срок прогнозирования не ограничен |

|

| 6. Прогнозирование по аналогии |

Используется при схожести объектов прогнозирования, их целей, последствий прогноза |

Применяется только для доказанной аналогии между объектами, нельзя применять для новых объектов, процессов, ситуаций, т.е. не имеющих аналогов |

Может применяться для установления качественной и количественной аналогии с целью изучения опыта, результатов и т.п. Краткосрочное и среднесрочное прогнозирование |

|

| 7.Комплексные системы прогнозирования (комбинированный метод) |

Условия определенные для конкретных методов прогнозирования (п.п. 1-6) |

Возможность рационального сочетания методов с целью повышения точности прогнозирования, снижения затрат на прогнозировании |

Для всех видов прогнозирования. Срок не ограничен |

|

Важную роль в выборе метода прогнозирования может сыграть типовое представление объекта прогнозирования. Это связано с тем, что каждому из типовых представлений объекта можно поставить в соответствие множество элементов методической среды прогнозирования. Это отражает булева (логическая) матрица наличия или отсутствия связи между типовым представлением объекта и методом прогнозирования (табл. 2.2) [9]. В этой таблице 0 - отсутствие связи между типовым представлением объекта и искомым методом прогнозирования; 1 - если такая связь существует.

Строки этой матрицы пронумерованы от 0 до 6 и соответствуют:

1 - интуитивному представлению;

2 - предметному представлению (дескриптивные модели);

3 - функционально-декомпозиционному представлению;

4 - представлению в виде контуров обслуживания;

5 - агрегативно-декомпозиционному представлению;

6 - представлению в виде модели «параметр-поле допуска».

Столбцы этой матрицы пронумерованы в соответствии с номерами видов прогнозирования:

1 - экспертное;

2 - функционально-логическое;

3 - структурное;

4 - параметрическое;

5 - прогнозирование по аналогии;

6 - комплексные системы прогнозирования [3].

Таблица 2.2

Булева матрица наличия или отсутствия связи между типовым представлением объекта и группой методов прогнозирования

| №п/п |

1 |

2 |

3 |

4 |

5 |

6 |

| 1 |

1 |

0 |

0 |

0 |

1 |

0 |

| 2 |

1 |

0 |

0 |

0 |

1 |

0 |

| 3 |

1 |

1 |

0 |

0 |

1 |

1 |

| 4 |

1 |

1 |

1 |

0 |

1 |

1 |

| 5 |

1 |

1 |

1 |

0 |

1 |

1 |

| 6 |

1 |

1 |

1 |

1 |

1 |

1 |

Прогнозист в процессе исследования выбирает вид методов прогнозирования, а затем в рамках этой группы отбирает наиболее подходящий, адаптирует его к особенностям объекта, при необходимости модифицирует или разрабатывает свой метод. Подбор адекватного метода позволяет обеспечить функциональную полноту, достоверность и точность прогноза, уменьшить затраты времени и ресурсов на прогнозирование.

2.2. Фактографические методы прогнозирования

Как было ранее показано (см. п. 2.1.), фактографические методы прогнозирования можно условно разделить на две большие группы: статистические и методы аналогий.

Статистические методы прогнозирования

Статистические методы изучены лучше всего, однако не являются единственно возможными. В ряде случаев прибегают к построению сценариев развития, морфологическому анализу, историческим аналогиям. Новым подходом к прогнозированию НТП является, в частности, «симптоматическое» прогнозирование, суть которого заключается в выявлении «предвестников» будущих сдвигов в технике и технологии. Однако в практике экономики преобладающими по-прежнему являются статистические методы (что связано с наличием инерционности). Немаловажным является и то, что статистические методы опираются на аппарат анализа, развитие и практика которого имеют достаточно длительную историю.

Процесс статистического прогнозирования распадается на 2 этапа:

• Индуктивный, заключающийся в обобщении данных, наблюдаемых за более или менее продолжительный период времени, и в представлении соответствующих статистических закономерностей в виде модели. Процесс построения модели включает: выбор формы уравнения, описывающего динамику или взаимосвязь явлений; оценивание его параметров.

• Дедуктивный — собственно прогноз. На этом этапе определяют ожидаемое значение прогнозируемого показателя.

Не всегда статистические методы используются в чистом виде. Часто их включают в виде важных элементов в комплексные методики, предусматривающие сочетание статистических методов с другими, например, экспертными оценками.

Статистические методы основаны на построении и анализе динамических рядов, либо данных случайной выборки. К ним относятся методы прогнозной экстраполяции, корреляционный и регрессионный анализ. В группу статистических методов можно включить метод максимального правдоподобия и ассоциативные методы — имитационное моделирование и логический анализ.

Динамику исследуемых показателей развития хозяйственной системы можно прогнозировать при помощи двух различных групп количественных методов: методов однопараметрического и многопараметрического прогнозирования. Общим для обеих групп методов является, прежде всего, то, что применяемые для параметрического прогнозирования математические функции, основываются на оценке измеряемых значений прошедшего периода (ретроспективы). Однопараметрическое прогнозирование базируется на функциональной зависимости между прогнозируемым параметрам (переменной) и его прошлым значением, либо фактором времени.

ŷt+1 =ſ(yt ,yt-1 ,…,yt-n ). (2.1)

При обработке таких прогнозов пользуются методом экстраполяции трендов, экспоненциальным сглаживанием или авторегрессией.

В основе многопараметрических прогнозов лежит предположение о причинной взаимосвязи между прогнозируемым параметром и несколькими другими независимыми переменными:

ŷt +1 =f(x), или; (2.2)

ŷt +1 =f(x1 , x2 ,…, xn ).

Однопараметрические методы следует использовать при краткосрочном (менее одного года) прогнозирования показателей, изменяющихся еженедельно или ежемесячно. Многопараметрические оправдывают себя для средне- и долгосрочного прогнозирования.

|

да нет да нет

Нет

|

|

|

|

Рис.2.2.Схема выбора статистического метода прогнозирования

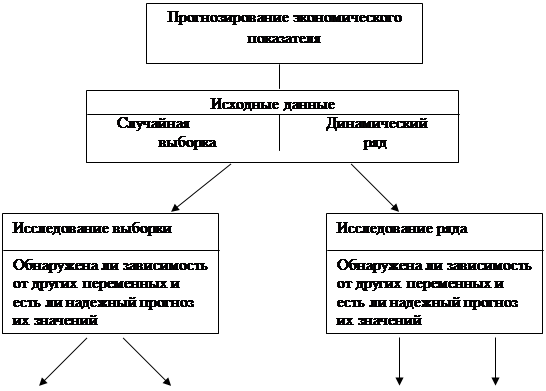

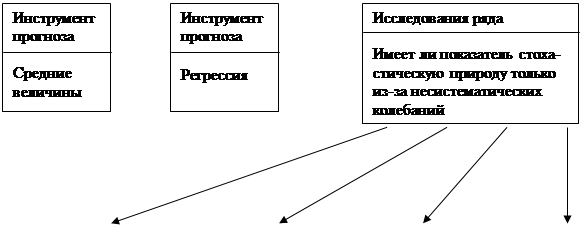

Выбор конкретного параметрического метода прогнозирования, кроме того, зависит от характера исходной статистической базы. В качестве исходных данных могут быть взяты выборочные наблюдения и динамические ряды. В первом случае в качестве инструмента прогноза применяется регрессия. Значительно чаще, чем случайная выборка, информационной базой для прогноза являются динамические ряды.

Тогда в качестве инструментов прогноза выступают тренды, авторегрессия, смешанная авторегрессия и т.п. Выбор адекватного подхода зависит от того, обнаружены ли экзогенные факторы, влияющие на значение зависимой переменной или нет, влияют ли на зависимую переменную предшествующие значения этой же переменной и т.д. В целом процесс выбора конкретного метода статистического параметрического прогнозирования показан на рис. 2.2. [39].

Методы экстраполяции сводятся к обработке имеющихся данных об объекте прогнозирования за прошлое время и распространению обнаруженной в прошлом тенденции на будущее.

Методы моделирования — наиболее сложный метод прогнозирования, состоящий из разнообразных подходов к прогнозированию сложных систем, процессов и явлений. Эти методы могут пересекаться и с экспертными методами.

Экстраполяция трендов

Наиболее распространенными из группы математических методов являются методы прогнозной экстраполяции. Временной ряд при экстраполяции представляется в виде суммы детерминированной (неслучайной) составляющей, называемой трендом, и стохастической (случайной) составляющей, отражающей случайные колебания или шумы процесса.

Прогнозную экстраполяцию можно разбить на два этапа.

• Выбор оптимального вида функции, описывающей ретроспективный ряд данных. Выбору математической функции для описания тренда предшествует преобразование исходных данных с использованием сглаживания и аналитического выравнивания динамического ряда.

• Расчет коэффициентов (параметров) функции, выбранной для экстраполяции.

Для оценки коэффициентов чаще остальных используется метод наименьших квадратов (МНК).

Сущность МНК состоит в отыскании коэффициентов модели тренда, минимизирующих ее отклонение от исходного временного ряда:

S = ∑(yt - ŷ)2 → min, (2.3)

где ŷ, - расчетные (теоретические) значения тренда;

у — фактические значения ретроспективного ряда;

n — число наблюдений.

Подбор модели в каждом конкретном случае осуществляется по целому статистически ряду критериев (дисперсии, корреляционному отношению и др.). Кроме того, для выбора зависимости

ŷt =f(t)

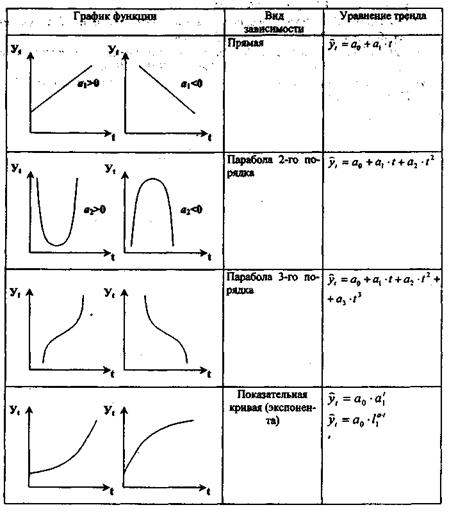

существует несколько подходов. Это метод последовательных разностей, метод характеристик прироста, визуальный (глазомерный) выбор формы. Расчет оценок прироста показателя, дополненный визуальным выбором взаимосвязи, уменьшает риск неправильного выбора модели для прогнозирования. В частности, могут быть рекомендованы следующие аппроксимирующие зависимости:

∆ Y / ∆ t = const → ŷt =a0 + a1 t, (2.4)

∆ ln y / ∆ t = const → ŷt = a0 ta , (2.5)

∆ ln y / ∆ ln t = const → ŷt = a0 tt 1 , (2.6)

∆ Y2 / ∆ X2 = const → ŷt = a0 + a1 t + a2 t2 , (2.7)

∆ (t / y) / ∆ t = const → ŷt = t / (a0 + a1 t). (2.8)

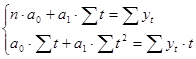

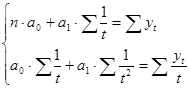

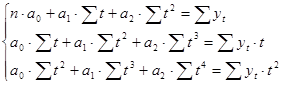

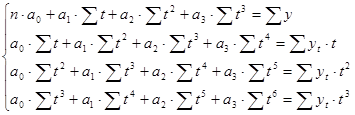

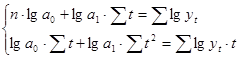

В Приложении 1 показаны графические зависимости, позволяющие осуществлять визуальный выбор формы зависимости прогнозируемого показателя от фактора времени, а в Приложении 2 - системы нормальных уравнений, применяемые для оценки параметров полиномов невысоких степеней.

Для выявления более четкой тенденции уровни, нанесенные на график, можно сгладить (элиминировать) с помощью трех приемов:

• метода технического выравнивания - когда на графике визуально (на глаз) проводится равнодействующая линия, отражающая на взгляд исследователя тенденцию развития;

• метода механического сглаживания - расчет скользящих и экспоненциальных средних;

• метода аналитического выравнивания - построение тренда.

Преимущество трендовой модели в более высокой степени надежности. Кроме того, она позволяет экономически интерпретировать параметры уравнения тренда и достаточно наглядно изображает тенденцию и отклонения от нее на графике.

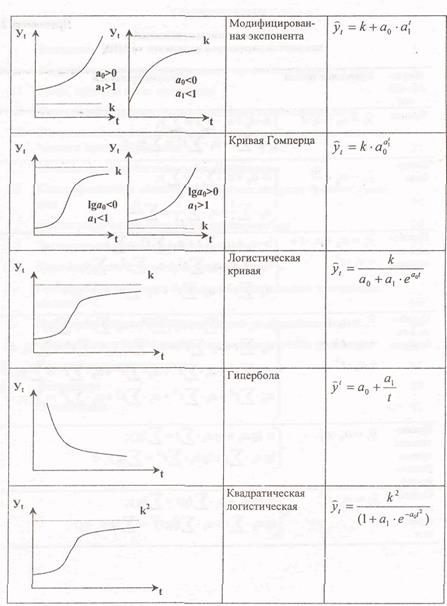

В рыночной ситуации можно порекомендовать конкретные виды функций, наиболее пригодные для экстраполяции [29].

Спрос на ряд непродовольственных товаров может быть описан степенной функцией или экспонентой (особенно на активных этапах жизненного цикла товаров). Общие закономерности спроса отражаются кривой Гомперца. При изучении влияния фактора времени на спрос может быть использована логистическая (сигмоидальная) кривая. Процесс затухания роста спроса по мере перехода населения к группам населения с более высоким доходом отражается полулогарифмической кривой.

В развитии рынка как единого экономического пространства (как и в развитии локальных рынков) могут проявиться определенная повторяемость, цикличность, обусловленная как внутренними свойствами рынка, так и внешними причинами.

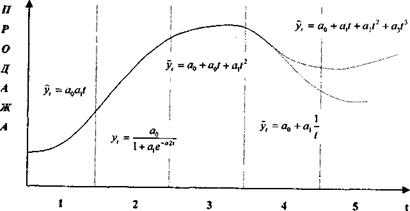

Рис. 2.3. Моделирование тенденции продажи товара по стадиям жизненного цикла

Условные обозначения:

1 - выведение товара на рынок; 2 - рост; 3 - зрелость; 4 - упадок; 5 - реанимация спроса.

Внутригодовая цикличность носит часто сезонный характер.

При изучении сезонных процессов часто применяется спектральный анализ, который позволяет прогнозировать тенденции, динамика которых содержит колебательные или гармонические составляющие [31].

Сезонные волны можно описать гармоникой ряда Фурье:

ŷ=α0 +∑m k (αk coskt + bk sinkt ), (2.9)

где t - номер гармоники ряда Фурье;

а о и а k , bk — определяют по МНК;

k - число гармоник (1,2,...)

В условиях переходной экономики возрастает значимость прогнозирования жизненного цикла товара (ЖЦТ). Автором концепции ЖЦТ считается известный маркетолог Теодор Левитт, предложивший ее в 1965г.

Суть прогноза заключается в том, чтобы определить, как надолго и насколько интенсивно будет сохраняться спрос на данный товар. Прогноз ЖЦТ - многоплановый процесс, важной составляющей которого является подбор для каждого этапа соответствующей трендовой модели, отражающей не только рост, стабилизацию или спад, но и степень ускорения или замедления этих процессов. Такой прогноз является составным элементом прогнозирования покупательного спроса и рыночной конъюнктуры.

Жизненный цикл товара можно графически смоделировать в виде сложной кривой (рис. 2.3).

Математически смоделировать весь жизненный цикл товара практически невозможно, пришлось бы использовать сложную многочленную функцию, которую трудно интерпретировать. Целесообразно использовать метод линейно-кусочных агрегатов, то есть моделировать и прогнозировать каждый этап ЖЦТ с помощью трендовой и (или) многофакторной модели, отражающей закономерности каждого этапа.

Отмеченные ранее методы механического выравнивания могут также выступать в роли самостоятельных методов статистического прогнозирования.

Прогнозирование на основе адаптивных скользящих средних производится с использованием следующих формул:

Mi = Mi-1 + (yi - yi-m ) / (m), (2.10)

где Mi – скользящая средняя, отнесенная к концу интервала.

Mi = ŷt = (∑t+p i=1 yi ) / (m). (2.11)

Первый член уравнения (2.10) – Мi -1 несет «груз прошлого» - инерцию развития, а второй адаптирует среднюю к новым условиям. Таким образом, средняя как бы обновляется, «впитывая» информацию о фактически реализуемом процессе (степень обновления определяется весом 1/т).

Экспоненциальные средние. Влияние прошлых наблюдений должно затухать по мере удаления от момента, для которого определяется средняя. Для этой цели используют экспоненциальное сглаживание, применяемое в краткосрочном прогнозировании (идея Н.Винера):

Qt = α · yt + (1+α) · Qt -1 , (2.12)

где Qt - экспоненциальная средняя на момент t ;

а - коэффициент, характеризующий вес текущего наблюдения (параметр сглаживания).

При расчете по формуле (2.12) необходимо выбрать Qt -1 . Часто

Qt -1 принимают равным yt .

Применение метода успешно, когда ряд имеет достаточно большое число уровней. Чем меньше а, тем больше роль «фильтра», поглощающего колебания 0< а <1. Практически диапазон а ограничивается величинами 0,1; 0,3. Хорошие результаты дает а = 0,1. При выборе а следует иметь в виду, что для повышения скорости реакции на изменение процесса развития необходимо повысить а, однако это уменьшает «фильтрационные» возможности средней.

Специфика экономических процессов состоит в том, что они обладают взаимосвязью и инерционностью (см. п. 1.3). Последнее означает, что значение фактического показателя в момент времени зависит определенным образом от состояния этого показателя в предыдущих периодах, т.е. значения прогнозируемого показателя должны рассматриваться как факторные признаки. Уравнение авторегрессионной зависимости в общем имеет вид:

ŷt = α0 + α1 · yt -1 + α2 · yt -2 +...+ αk · yt - k , (2.13)

где ŷt – прогнозируемые значения показателя в момент времени t;

yt -1 – значения показателя y в момент времени (t-i);

α1 – i-тый коэффициент регрессии.

Часто прогнозируемый показатель зависит не только от предшествующих состояний, но и от других факторов x. Тогда говорят о смешанной авторегрессии:

ŷt = α1 · yt -1 + α2 · yt -2 +...+ αk · yt - k + b1 · x1 + b2 · x2 +...+ bm · xm =

= ∑k i=1 αi · yt-I + ∑m j=1 bj · xj . (2.14)

Оценки αi и bj находят по МНК.

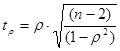

Все приведенные выше модели позволяют получить точечные оценки. Для определения наиболее вероятных интервалов варьирования прогнозных показателей необходимо найти доверительные оценки. В общем виде расчет доверительного интервала может быть представлен следующим образом:

ŷt+a ± ta Sŷ, (2.15)

где ŷt + a - точечный прогноз;

Sŷ – средняя квадратическая ошибка прогноза;

ta – t-статистика Стьюдента;

α – период упреждения прогноза.

В общем виде для полиномов различных степеней:

Sŷt +2 = Sy √T`α (T` · T)-1 · Tα , (2.16)

где (T` · T) – матрица системы нормальных уравнений;

Sy – среднее квадратическое отклонение фактических значений от расчётных.

В частности, для линейного тренда:

Sŷ = Sy √1 + 1 : n + (tα - t)2 : ∑(t')2 , (2.17)

Где tα – заданное на период упреждения значение переменной t,

t – среднее значение t, т.е. значение порядкового номера уровня, стоящего в середине ряда;

∑(t')2 – сумма квадратов отклонений значений независимой переменной от их средней.

Важно иметь в виду, что экстраполяция в рядах динамики носит приближенный и условный характер. Поэтому применение методов экстраполяции не должно становиться самоцелью, а при разработке социально-экономических прогнозов должна привлекаться дополнительная информация, на основе которой в полученные методом экстраполяции количественные оценки вносятся соответствующие коррективы.

Экономико-математическое моделирование

Методы экономико-математического моделирования применяются преимущественно в" среднесрочном, а также в долгосрочном прогнозировании.

В данной группе методов можно выделить корреляционно-регрессионное моделирование, которое используется для объектов, имеющих сложную многофакторную природу (объем инвестиций, затраты, прибыль, объемы продаж и т.п.). Для осуществления регрессионного моделирования необходимо [30]:

- наличие ежегодных данных по исследуемым показателям;

- наличие одноразовых прогнозов, то есть таких, которые не корректируются с поступлением новых данных.

Наиболее разработанной в теории прогнозирования является методология так называемой парной корреляции, рассматривающей влияние факторного признака х на результативный у. Методы оценки параметров уравнения регрессии аналогичны приемам при экстраполяции (т.к. фактор времени ? можно рассматривать как частный случай параметра х). На практике же гораздо чаще приходится исследовать зависимость результативного признака от нескольких факторных. В этом случае статистическая модель является многофакторной. Например, линейная регрессия с т независимыми переменными имеет вид:

ŷi = α0 · x0 + α1 · x1 + α2 · x2 +...+ αm · xm . (2.18)

Оценки параметров находят по МНК.

Отбор факторов для построения многофакторных моделей производится на основе качественного и количественного анализа социально-экономических явлений с использованием статистических и математических критериев.

Общепринятым является трехстадийный отбор факторов:

1. На первой стадии осуществляется априорный анализ, и на факторы, включаемые в состав модели, не накладываются ограничения.

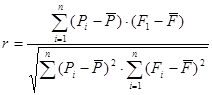

2. Нг второй стадии производится оценка и отсев части факторов. Это достигается путем анализа парных коэффициентов корреляции и оценкой их значимости. Для этого составляется матрица парных коэффициентов корреляции (табл. 2.3).

Анализ таблицы ведется с использованием следующих критериев:

ryi > rij ; ryj > rij ; rij > 0,8 , (2.19)

где rij — парные коэффициенты корреляции.

3. На заключительной стадии производят окончательный отбор факторов путем анализа значимости вектора оценок параметров различных вариантов уравнений множественной регрессии с использованием критерия Стьюдента:

tрасч > tk , a , (2.20)

где k - число степеней свободы,

а- уровень значимости.

В процессе анализа решается проблема мультиколлинеарности, которая заключается в том, что между факторными признаками может существовать значительная линейная связь, что приводит к росту ошибок оценок параметров регрессии.

Таблица 2.3

Матрица парных коэффициентов корреляции множественной модели регрессии

| У |

X1 |

Х2 |

… |

xj |

… |

xm |

|

| у |

1 |

ryl |

r у2 |

… |

ryj |

… |

r ут |

| X1 |

r !у |

1 |

R12 |

… |

rlj |

… |

rml |

| Х2 |

r 2у |

R2l |

1 |

… |

R2j |

… |

r 2т |

| … |

… |

… |

… |

… |

… |

… |

… |

| X1 |

riy |

ril |

Ri2 |

… |

1 |

… |

rim |

| … |

… |

… |

… |

… |

… |

… |

… |

| Х m |

r ту |

rml |

Rm2 |

… |

rmj |

… |

1 |

Приемы построения регрессионных и авторегрессионных моделей достаточно хорошо описаны в экономико-статистической литературе [11, 14, 24, 26, 30, 38, 39] и не являются предметом описания настоящего учебного пособия. Наличие прогрессивных информационных технологий позволяет достаточно оперативно рассчитывать параметры этих моделей. Во внутрипроизводственном прогнозировании используются:

• модели внутренней среды фирмы, так называемые корпоративные модели;

• макроэкономические модели, к которым относят эконометрические модели, модели «затраты-выпуск» [1].

Корпоративные модели обычно представляют набор формул (уравнений), которые отражают отношение ряда переменных к определенному объекту, например к объему продаж.

Большая часть математических моделей имеет форму компьютерных программ (например, АРМ СтОД (автоматизированное рабочее место для статистической обработки данных), ОЛИМП, МЕЗОЗАВР, СИГАМД и др.) [13], Такие программы позволяют придать моделям динамический характер.

К недостаткам применения методов экономико-математического моделирования в рамках прогнозирования можно отнести:

• необходимость серьезных затрат на организацию прогнозирования;

• невозможность охватить в моделях все наиболее существенные тенденции развития;

• высокая вероятность внезапных изменений, разрушительных событий, существенно снижающих полезный эффект модели.

Следует иметь в виду, что в условиях переходной экономики происходят кардинальные изменения в организационно-производственных системах и структурах (спроса, потребностей, цен и т.п.), а следовательно, достаточно проблематично сделать вывод о том, можно ли доверять результатам математического параметрического прогнозирования, так как эти методы целесообразно применять тогда, когда за время упреждения не изменяются ни функции, ни структура объекта прогнозирования. В этой ситуации параметрические методы могут применяться:

• при краткосрочном прогнозировании, когда вероятность структурных изменений невелика;

• при условии соответствия исходных статистических данных требованиям, предъявляемым математическим методам;

• при дополнительной верификации результата прогноза другим методом.

Структурное прогнозирование

Методы структурного прогнозирования позволяют найти решение проблемы при сохранении функций, но при изменении структуры и (или) значений параметров объекта прогнозирования за время упреждения.

Структурные методы основаны на использовании теории графов.

Рис.2.3. Вариант построения дерева целей

Графом называют фигуру, состоящую из точек, называемых вершинами, и соединяющих их отрезков, называемых ребрами. Выбор структуры графа определяется существом тех отношений между элементами системы, которые он должен выразить.

Деревом называется сводный ориентированный граф, не содержащий петель. Каждая пара его вершин соединяется ребром.

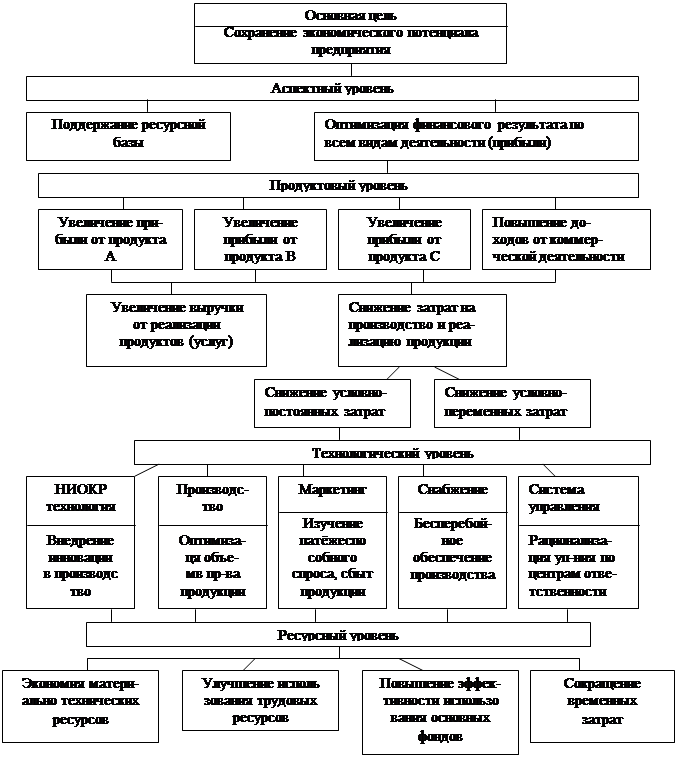

Деревом целей называется граф-дерево, выражающее отношения между вершинами, являющимися этапами или проблемами, подлежащими решению при достижении некоторой цели (рис. 2.3).

Дерево целей, вершины которого ранжированы, т.е. выражены количественными оценками их важности, может быть использовано для количественной оценки приоритета различных направлений развития.

Построение дерева целей требует решения многих прогнозных задач, таких, как:

• прогноз развития объекта в целом;

• формулировка сценария достижения прогнозируемой цели;

• формулировка уровня цели;

• формулировка критерия и весов, ранжирование вершин. Дерево целей обычно строится на нескольких уровнях:

1. Понятийном (аспектом, параметрическом), где основная цель имеет скорее качественное, чем количественное выражение.

2. Продуктовом (предметном), где процесс достижения цели разбивается на решение задач по отдельным видам продукции.

3. Технологическом - процесс достижения цели разбивается по отдельным стадиям производственного процесса и стадиям жизненного цикла товара (товаром при этом может считаться как сама добываемая нефть, так и нефтяное месторождение).

4. Ресурсном ~ цели делятся по видам ресурсов, необходимых для производства.

Иерархическое дерево целей строится на логической основе сверху вниз, исходя из сценария, поэтапно, уровень за уровнем, так, чтобы мероприятия предыдущего уровня обеспечивали задачи последующего.

Для каждого уровня дерева целей эксперты должны устанавливать коэффициенты относительной важности всех его этапов. Расчет коэффициента относительной важности вдоль ветви дерева цели учитывает связи элемента данного уровня с одним или несколькими элементами вышестоящего уровня и определяется как сумма произведений соответствующих коэффициентов относительной важности.

При разработке подсистем (задач), входящих в данное дерево целей, принимаются во внимание возможности частичного использования результатов одних подсистем для других, характеризуемые коэффициентами взаимной полезности. Эти коэффициенты экспортно оцениваются специалистами и выражают относительное снижение затрат времени и других ресурсов.

Прогнозирование по аналогии

![]()

![]() Прогнозирование по аналогии - это достаточно часто применяемый тип прогнозирования. Следует иметь в виду, что прогнозирование по аналогии корректно только тогда, когда установлена, доказана аналогия между: объектами управления, типами менеджмента, реакциями внешней и внутренней среды в случае, имеющем место ранее на практике, в конкретном случае прогнозирования.

Прогнозирование по аналогии - это достаточно часто применяемый тип прогнозирования. Следует иметь в виду, что прогнозирование по аналогии корректно только тогда, когда установлена, доказана аналогия между: объектами управления, типами менеджмента, реакциями внешней и внутренней среды в случае, имеющем место ранее на практике, в конкретном случае прогнозирования.

Понятие аналогии связано с понятием адекватности, при этом объект прогнозирования может рассматриваться как модель другого объекта -аналога, а цели и задачи его прогнозирования должны соответствовать таким же целям и задачам объекта аналога. Таким образом, понятие аналога включает схожесть объектов прогнозирования, а также целей и последствий прогнозирования.

В процессе прогнозирования по аналогии должны рассматриваться следующие направления аналогии:

• объекта протезирования и объекта, выбранного в качестве аналога;

• типов и целей менеджмента;

• реакции внутренней среды на управляющие воздействия;

• реакции внешней среды на изменении состояния объекта прогнозирования.

В процессе предпрогнозного анализа возможно установление количественной и (или) качественной аналогии.

Одним из методов качественного доказательства аналогии является логика предположений [7]. Формальная логика устанавливает общие методы и схемы правильных умозаключений.

Для установления аналогии могут быть также использованы методы распознавания образов [26]. Процедура прогнозирования состоит в том, что выбираются классы состояний исследуемых объектов, заданные как диапазоном изменения некоторых параметров, так и определенными качественными характеристиками. По совокупности признаков, определяющих состояние объектов, находится соответствие принадлежности каждого нового объекта или объекта в будущем времени к определенному классу. Это позволяет дать прогноз состояния объекта или указать диапазон изменения параметров, характеризующих его на прогнозируемый период [9].

2.3. Экспертные методы прогнозирования

В случае чрезвычайной сложности системы (объекта прогнозирования), его новизны, неопределенности формирования некоторых существенных признаков, недостаточной полноты информации и невозможности полной математической формализации процесса решения поставленной задачи приходится обращаться к рекомендациям компетентных специалистов, прекрасно знающим проблему экспертам.