| Скачать .docx | Скачать .pdf |

Реферат: Статистический анализ оплаты труда по отраслям на основе системы национальных счетов

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ЭКОНОМИКИ, СТАТИСТИКИ И ИНФОРМАТИКИ

КАФЕДРА

Курсовая работа

по курсу : “Макроэкономическая статистика”

на тему : “Статистический анализ оплаты труда по отраслям на основе системы национальных счетов”.

студента группы ЗС-301

шифр 96005

Башиной Екатерины Сергеевны

Москва 1998год

Содержание

Введение......................................................................................3

Статистика оплаты труда...........................................................4

Практическое применение.........................................................9

Заключение…………………………………………………………14

Используемая литература.........................................................15

Приложение 1………………………………………………………16

Приложение 2………………………………………………………17

Приложение 3………………………………………………………18

Введение

В фонд оплаты труда государственных предприятий включается фонд заработной платы, премии и вознаграждения из фонда материального поощрения. Основную часть фонда оплаты по труду составляет фонд заработной платы. Заработная плата рабочих и служащих государственных предприятий устанавливается и регулируется государством на основе нормирования труда.

Статистическое изучение оплаты труда дает возможность выявить особенности механизма действия закона распределения по труду на предприятиях государственной собственности. Задачи статистики состоят в том, чтобы количественно определить размер отчетного фонда оплаты труда, его состав и структуру, изучить уровень, динамику и факторы роста фонда оплаты по труду.

Фонд заработной платы представляет собой все денежные суммы, начисленные рабочим и служащим. Наибольший удельный вес в составе отчетного фонда заработной платы занимают денежные суммы, начисленные рабочим и служащим за выполненную работу.

Статистика оплаты труда

Уровень средней заработной платы рабочих, служащих и других категорий персонала исчисляется на основе месячного фонда заработной платы и соответствующих затрат труда в человеко-днях и среднесписочной численности. Так средняя месячная заработная плата одного рабочего определяется путем деления месячного фонда заработной платы на соответствующее среднее списочное число рабочих. Средняя месячная заработная плата рассчитывается для каждой категории работников и всего персонала предприятия, отрасли и народного хозяйства в целом.

Уровень средней заработной платы отдельных категорий работников и всего персонала в целом по предприятиям, отраслям не одинаков. Отклонения в уровне средней заработной платы зависят от ряда факторов, в том числе общественной значимости той или иной отрасли. В результате этих отклонений образуется распределение работников по уровню средней заработной платы. Это обстоятельство требует изучения дифференциации заработной платы.

Динамика средней заработной платы отдельных категорий работников и всего персонала характеризуется отношением средних величин (индексов). Изменение индекса уровня средней заработной платы переменного состава зависит от изменения собственно ее уровня (индекс фиксированного состава) и доли работников с различным уровнем средней заработной платы (индекс структурных сдвигов), т.е.

=

= ,

,

где f1 , f0 - индивидуальный уровень средней заработной платы в отчетном и базисном периодах; d1 , d0 - доля работников с различным уровнем средней заработной платы в общей их численности в отчетном и базисном периодах.

При доле предприятий в общей численности рабочих на уровне базисного периода влияние изменения структуры на величину общего индекса устраняется. Это можно сделать путем расчета индекса средней заработной платы фиксированного состава. Влияние изменения структуры на величину общего индекса средней заработной платы учитывает структурный индекс. Указанные индексы насчитываются по формулам

Jф. с

= ;

;

Jстр. с

= .

.

Общий индекс средней заработной платы переменного состава равен произведению индекса средней заработной платы фиксированного состава на индекс структурных сдвигов в численности рабочих:

Jп. с

= Jф. с ![]() Jстр.с

.

Jстр.с

.

Абсолютный прирост фонда заработной платы можно разложить на прирост за счет увеличения численности работников и роста средней заработной платы по формуле

DФ=З1 Т1 -З0 Т0 =(З0 +DЗ)(Т0 +DТ)-

-З0 Т0 =З0 Т0 +З0 DТ+Т0 DЗ+DЗDТ-З0 Т0 =

=З0 DТ+DЗ (Т0 +DТ)=З0 (Т1 -Т0 )+(З1 -З0 )Т1 ,

где DФ-абсолютный прирост фонда заработной платы в отчетном периоде по сравнению с базисным; З1 и Т1 , З0 и Т0 - уровень средней заработной платы и численность работников соответственно в отчетном и базисном периодах.

Показатели уровня и динамики средней месячной заработной платы работников предприятий исчисляются без учета выплат из фонда материального поощрения и с учетом этих выплат. Последний показатель характеризует уровень и динамику средней оплаты труда.

Уровень средней оплаты труда работников определяется путем деления суммы фондов заработной платы и материального поощрения на среднюю списочную численность работников. Его величина зависит от соотношения уровня средней заработной платы и уровня средней величины выплат из фонда материального поощрения. При неизменном их соотношении динамика средней заработной платы и выплат из фонда материального поощрения совпадают.

Сопоставляя уровень средней оплаты труда отчетного периода с плановым или с уровнем базисного периода, получим индекс уровня средней оплаты труда переменного состава:

![]() :

:![]() = f1

: f0

, или

= f1

: f0

, или  :

:  ,

,

где F1 и F0 – фонд оплаты по труду за отчетный и базисный периоды;

Т1 и Т0, f1 и f0 – соответственно средняя списочная численность работников и индивидуальный уровень оплаты труда в отчетном и базисном периодах.

Индекс уровня средней оплаты труда используется для сопоставления с индексом уровня производительности труда. При соотношении темпов роста эти показателей должно соблюдаться опережение роста средней оплаты труда ростом его производительности. Уровень и динамика средней оплаты труда применяются и для характеристики роста благосостояния населения. При этом используется еще и средняя заработная плата с добавлением выплат и льгот из общественных фондов потребления.

Практическое применение

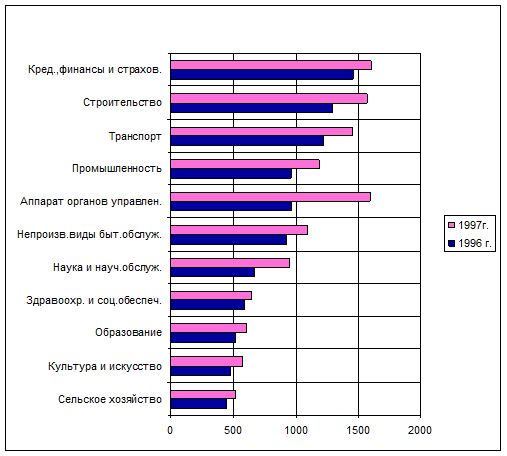

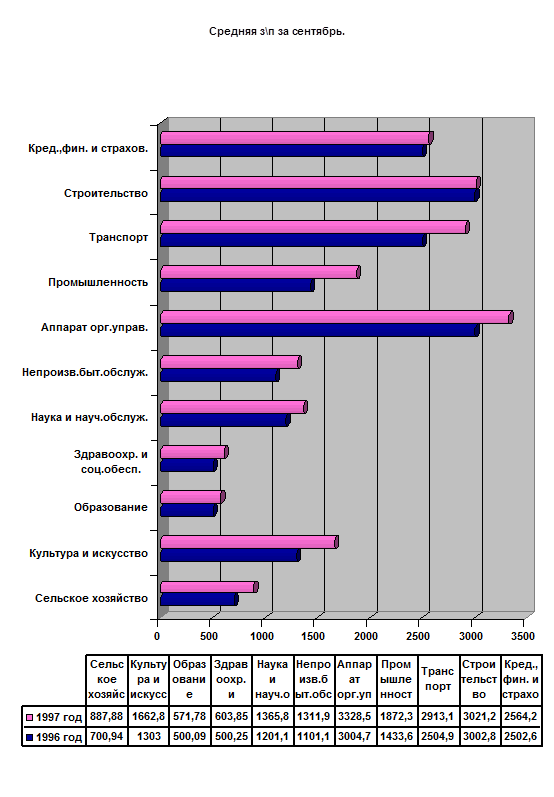

Используем данные по 11-ти отраслям за сентябрь 1996 и 1997 годов, в которые входят: фонд месячной заработной платы и среднее списочное число рабочих (см. приложение1).

Вычисляем среднюю месячную заработной платы одного рабочего, а также ее долю в общем числе рабочих. Исходя из этих данных, вычисляем индекс средней заработной платы (f1 : f0 ). Вычисления представляем в виде таблицы (см. приложение2).

Из таблицы видно, что средняя месячная заработная плата рабочих отрасли 1 возросла на 27%, по остальным отраслям соответственно:

2 - на 28%

3 - 14%

4 – 21%

5 – 14%

6 – 19%

7 – 11%

8 – 31%

9 – 16%

10 – 1%

11 – 2%

Общая средняя месячная заработная плата по одиннадцати отраслям увеличилась на 23%.Величина общего индекса средней заработной платы переменного состава больше величин частных индексов по 3, 4, 5, 6, 7, 9, 10 и 11 отраслям. Это объясняется большим увеличением в отчетном периоде численности рабочих в этих отраслях.

Вычислим индекс средней заработной платы фиксированного состава и структурный индекс для устранения влияния изменения структуры на величину общего индекса.

Jф.с = 1,134

Jстр.с = 1,063

Вычислим общий индекс средней заработной платы переменного состава, равный произведению индекса средней заработной платы фиксированного состава на индекс структурных сдвигов в численности рабочих:

Jп.с = Jф.с. ×Jстр.с = 1,205

Вычислим абсолютный прирост фонда заработной платы в отчетном периоде по сравнению с базисным:

∆Ф = 2267,98 тыс.руб.

В результате увеличения численности рабочих прирост составил :

З0 ( Т1 – Т0 ) = 53,82 тыс.руб.,

а в результате роста средней заработной платы :

( З1 – З0 ) Т1 = 2214,16 тыс.руб.

Рассмотрим динамику изменения уровня средней заработной платы за 1996-1997 годы (см. Приложение3).

По диаграмме средней заработной платы за сентябрь видно, что наибольший показатель у «Аппарата органов управления», а самый низкий – у «Образования».

Средний прирост средней заработной платы на 1997 год по сравнению с 1996 годом составил 16,63%; причем Самый высокий показатель у «Промышленности» ( 30,6% ); далее идут «Культура и искусство», «Сельское хозяйство» и «Здравоохранение и соц.обеспечение» - >20%; а также «Непроизводственное бытовое обслуживание», «Транспорт», «Образование», «Наука» и «Аппарат органов управления» - >10%.

В количественном выражении лидирует «Промышленность» (438,69 руб.); затем идут «Транспорт», «Культура и искусство», «Аппарат органов управления» и «Непроизводственное бытовое обслуживание» - >200 руб.;

далее «Сельское хозяйство», «Наука» и «Здравоохранение и соц.обеспечение» - >100 руб.

Такие отрасли как «Строительство» и «Кредитование, финансирование и страхование» имеют очень незначительный прирост.

Используемая литература

1.«Экономическая статистика», ред. В.Проскуряков, Е.Фреймундт, М.Эйдельман, М., ФиС, 83г.

| Название отрасли | начисленная з/п за сентябрь | кол-во чел. | соотношение | |||||

| 1996 г. | 1997г. | 1996г. | 1997г | в % | ||||

| Сельское хозяйство | 445,8 | 520,3 | 636 | 586 | 16,71% | |||

| Культура и искусство | 475,6 | 572,0 | 365 | 344 | 20,27% | |||

| Образование | 518,1 | 603,8 | 1036 | 1056 | 16,54% | |||

| Здравоохр. и соц.обеспеч. | 588,3 | 641,9 | 1176 | 1063 | 9,11% | |||

| Наука и науч.обслуж. | 672,6 | 950,1 | 560 | 476 | 41,26% | |||

| Непроизв.виды быт.обслуж. | 924,9 | 1091,5 | 840 | 832 | 18,01% | |||

| Аппарат органов управлен. | 961,5 | 1591,0 | 320 | 478 | 65,47% | |||

| Промышленность | 963,4 | 1190,8 | 642 | 636 | 23,60% | |||

| Транспорт | 1217,4 | 1450,7 | 486 | 498 | 19,16% | |||

| Строительство | 1288,2 | 1568,0 | 429 | 519 | 21,72% | |||

| Кред.,финансы и страхов. | 1461,5 | 1605,2 | 584 | 626 | 9,83% | |||

| Всего | 9517,3 | 11785,3 | 7074 | 7114 | 23,83% | |||

| дисперсиЯ | 124295,9849 | |||||||

| ген дисперсиЯ | 112996,3499 | |||||||

| медиана | 924,9 | |||||||

| среднее | 865,2090909 | |||||||

| ср отклон | 295,5719008 | |||||||

| cт отклон | 352,5563571 | |||||||

| довер интервал | 208,3435372 | |||||||

| № | f0 | T1 | f1T1 | |||||||||||||||||||||||||

| 1 | 700,94 | 636 | 445797,84 | |||||||||||||||||||||||||

| 2 | 1303,01 | 365 | 475598,65 | |||||||||||||||||||||||||

| 3 | 500,09 | 1036 | 518093,24 | |||||||||||||||||||||||||

| 4 | 500,25 | 1176 | 588294 | |||||||||||||||||||||||||

| 5 | 1201,07 | 560 | 672599,2 | |||||||||||||||||||||||||

| 6 | 1101,07 | 840 | 924898,8 | |||||||||||||||||||||||||

| 7 | 3004,68 | 320 | 961497,6 | |||||||||||||||||||||||||

| 8 | 1433,63 | 642 | 920390,46 | |||||||||||||||||||||||||

| 9 | 2504,93 | 486 | 1217395,98 | |||||||||||||||||||||||||

| 10 | 3002,79 | 429 | 1288196,91 | |||||||||||||||||||||||||

| 11 | 2502,56 | 584 | 1461495,04 | |||||||||||||||||||||||||

| 1345,39 | 7074 | 9474257,72 | ||||||||||||||||||||||||||

| 1339,307 | ||||||||||||||||||||||||||||

| Исходные данные для исчисления индексов средней заработной платы | ||||||||||||||||||||||||||||

| № | отрасль | Базисный период (96г.) | Отчетный период(97г.) | Индекс ср.з\п | (f 1 :f 0 ) | |||||||||||||||||||||||

| фонд год. з\п | тыс.р.(F 0 ) | число рабочих | (Т 0 ) | доля в общем | числе раб.(d 0 ) | ср.мес.з\п | 1 раб.,р.(f 0 ) | фонд год.з\п, | тыс.р.(F 1 ) | число рабочих | (Т 1 ) | доля в общем | числе раб.(d 1 ) | cр.мес.з\п, | 1 раб.,р.(f 1 ) | |||||||||||||

| 1 | Сельское хозяйство | 445,8 | 636 | 8,99 | 700,94 | 520,3 | 586 | 8,24 | 887,88 | 1,27 | ||||||||||||||||||

| 2 | Культура и искусство | 475,6 | 365 | 5,16 | 1303,01 | 572,0 | 344 | 4,84 | 1662,79 | 1,28 | ||||||||||||||||||

| 3 | Образование | 518,1 | 1036 | 14,65 | 500,09 | 603,8 | 1056 | 14,84 | 571,78 | 1,14 | ||||||||||||||||||

| 4 | Здравоохр. и соц.обесп. | 588,3 | 1176 | 16,62 | 500,25 | 641,9 | 1063 | 14,94 | 603,85 | 1,21 | ||||||||||||||||||

| 5 | Наука и науч.обслуж. | 672,6 | 560 | 7,92 | 1201,07 | 950,1 | 476 | 6,69 | 1365,75 | 1,14 | ||||||||||||||||||

| 6 | Непроизв.быт.обслуж. | 924,9 | 840 | 11,87 | 1101,07 | 1091,5 | 832 | 11,70 | 1311,89 | 1,19 | ||||||||||||||||||

| 7 | Аппарат орг.управ. | 961,5 | 320 | 4,52 | 3004,68 | 1591,0 | 478 | 6,72 | 3328,45 | 1,11 | ||||||||||||||||||

| 8 | Промышленность | 963,4 | 642 | 9,08 | 1433,63 | 1190,8 | 636 | 8,94 | 1872,32 | 1,31 | ||||||||||||||||||

| 9 | Транспорт | 1217,4 | 486 | 6,87 | 2504,93 | 1450,7 | 498 | 7,00 | 2913,05 | 1,16 | ||||||||||||||||||

| 10 | Строительство | 1288,2 | 429 | 6,06 | 3002,79 | 1568,0 | 519 | 7,29 | 3021,19 | 1,01 | ||||||||||||||||||

| 11 | Кред.,фин. и страхов. | 1461,5 | 584 | 8,26 | 2502,56 | 1605,2 | 626 | 8,80 | 2564,21 | 1,02 | ||||||||||||||||||

| Итого: | 9517 | 7074 | 100,00 | 1345,39 | 11785,3 | 7114 | 100,00 | 1656,63 | 1,23 | |||||||||||||||||||

| Исходные данные | ||||||||||||||||||||||||||||

| Название отрасли | начисленная з/п за сентяб. | кол-во чел. | ||||||||||||||||||||||||||

| 1996 г. | 1997г. | 1996г. | 1997г | |||||||||||||||||||||||||

| Сельское хозяйство | 445,8 | 520,3 | 636 | 586 | ||||||||||||||||||||||||

| Культура и искусство | 475,6 | 572,0 | 365 | 344 | ||||||||||||||||||||||||

| Образование | 518,1 | 603,8 | 1036 | 1056 | ||||||||||||||||||||||||

| Здравоохр. и соц.обесп. | 588,3 | 641,9 | 1176 | 1063 | ||||||||||||||||||||||||

| Наука и науч.обслуж. | 672,6 | 950,1 | 560 | 476 | ||||||||||||||||||||||||

| Непроизв.быт.обслуж. | 924,9 | 1091,5 | 840 | 832 | ||||||||||||||||||||||||

| Аппарат орг. управ. | 961,5 | 1591,0 | 320 | 478 | ||||||||||||||||||||||||

| Промышленность | 963,4 | 1190,8 | 642 | 636 | ||||||||||||||||||||||||

| Транспорт | 1217,4 | 1450,7 | 486 | 498 | ||||||||||||||||||||||||

| Строительство | 1288,2 | 1568,0 | 429 | 519 | ||||||||||||||||||||||||

| Кред.,фин.и страхов. | 1461,5 | 1605,2 | 584 | 626 | ||||||||||||||||||||||||

| Всего | 9517,3 | 11785,3 | 7074 | 7114 | ||||||||||||||||||||||||

| отрасль | 1996 год | 1997 год | % | разн | |

| Сельское хозяйство | 700,94 | 887,88 | 26,67 | 186,94 | 2348,14 |

| Культура и искусство | 1303,01 | 1662,79 | 27,61 | 359,78 | 213,4673 |

| Образование | 500,09 | 571,78 | 14,34 | 71,69 | |

| Здравоохр. и соц.обесп. | 500,25 | 603,85 | 20,71 | 103,6 | |

| Наука и науч.обслуж. | 1201,07 | 1365,75 | 13,71 | 164,68 | |

| Непроизв.быт.обслуж. | 1101,07 | 1311,89 | 19,15 | 210,82 | |

| Аппарат орг.управ. | 3004,68 | 3328,45 | 10,78 | 323,77 | |

| Промышленность | 1433,63 | 1872,32 | 30,60 | 438,69 | |

| Транспорт | 2504,93 | 2913,05 | 16,29 | 408,12 | |

| Строительство | 3002,79 | 3021,19 | 0,61 | 18,4 | |

| Кред.,фин. и страхов. | 2502,56 | 2564,21 | 2,46 | 61,65 | |

| 182,93 | |||||

| 16,62989 | 30,60 | 438,69 | |||

| 27,61 | 408,12 | ||||

| 26,67 | 359,78 | ||||

| 20,71 | 323,77 | ||||

| 19,15 | 210,82 | ||||

| 16,29 | 186,94 | ||||

| 14,34 | 164,68 | ||||

| 13,71 | 103,6 | ||||

| 10,78 | 71,69 | ||||

| 2,46 | 61,65 | ||||

| 0,61 | 18,4 |