| Скачать .docx | Скачать .pdf |

Реферат: Статистика

Всероссийский Заочный Финансово Экономический Институт.

КУРСОВАЯ РАБОТА

По дисциплине «Статистика»

Исполнитель:

Варнавина С.В.

Специальность менеджмент

Третий курс

Зачётная книжка №95ММБ0313

Руководитель:

Сергеев В.П.

Ярославль 1999 г.

Вариант первый.

Задача 1.

Имеются следующие выборочные данные (выборка 10%-ная, механическая) о выпуске продукции и сумме прибыли, млн. руб.:

| № предприятия | Выпуск продукции | Прибыль | № предприятия | Выпуск продукции | Прибыль |

| 1 | 65,0 | 15,7 | 16 | 52,0 | 14,6 |

| 2 | 78,0 | 18,0 | 17 | 62,0 | 14,8 |

| 3 | 41,0 | 12,1 | 18 | 69,0 | 16,1 |

| 4 | 54,0 | 13,8 | 19 | 85,0 | 16,7 |

| 5 | 66,0 | 15,5 | 20 | 70,0 | 15,8 |

| 6 | 80,0 | 17,9 | 21 | 71,0 | 16,4 |

| 7 | 45,0 | 12,8 | 22 | 64,0 | 15,0 |

| 8 | 57,0 | 14,2 | 23 | 72,0 | 16,5 |

| 9 | 67,0 | 15,9 | 24 | 88,0 | 18,5 |

| 10 | 81,0 | 17,6 | 25 | 73,0 | 16,4 |

| 11 | 92,0 | 18,2 | 26 | 74,0 | 16,0 |

| 12 | 48,0 | 13,0 | 27 | 96,0 | 19,1 |

| 13 | 59,0 | 16,5 | 28 | 75,0 | 16,3 |

| 14 | 68,0 | 16,2 | 29 | 101,0 | 19,6 |

| 15 | 83,0 | 16,7 | 30 | 76,0 | 17,2 |

По исходным данным:

1. Постройте статистический ряд распределения предприятий по сумме прибыли, образовав пять групп с равными интервалами. Постройте графики ряда распределения.

2 . Рассчитайте характеристики ряда распределения предприятий по сумме прибыли: среднюю арифметическую, среднее квадратическое отклонение, дисперсию, коэффициент вариации. Сделайте выводы.

3 . С вероятностью 0,954 определите ошибку выборки для средней суммы прибыли на одно предприятие и границы, в которых будет находиться сумма прибыли одного предприятия в генеральной совокупности.

4 . С вероятностью 0,954 определите ошибку выборки для доли предприятий со средней прибылью свыше 16,6 млн. руб. и границы, в которых будет находиться генеральная доля.

Решение:

1.

Интервал - количественное значение, определяющее одну группу от другой, т.е. он очерчивает количественные границы групп. Как правило, величина интервала представляет собой разность между максимальным и минимальным значением признака в каждой группе. Для группировок с равными интервалами величина интервала i=(Xmax–X min)n, где X max, Xmin – наибольшее и наименьшее значения признака, n – число групп. В нашем случае n = 5, признаком является сумма прибыли X max = 19,6; X min = 12,1 млн. руб.; i=(19,6–12,1)/5=1,5. Поскольку исходные данные у нас имеют один знак после запятой, то округлять величину интервала мы не будем. Вычислим границы групп:

| № группы | Граница | Вычисления |

| 1 | 13,6 | 12,1+ 1,5 |

| 2 | 15,1 | 13,6 + 1,5 |

| 3 | 16,6 | 15,1 + 1,5 |

| 4 | 18,1 | 16,6 + 1,5 |

| 5 | 19,6 | 18,1 + 1,5 |

В результате получим следующие группы предприятий по сумме прибылей, млн. руб.:

| № группы | 1 | 2 | 3 | 4 | 5 |

| Интервал | 12,1 – 13,6 | 13,6 – 15,1 | 15,1 – 16,6 | 16,6 – 18,1 | 18,1 – 19,6 |

Статистический ряд распределения представляет собой упорядоченное распределение единиц изучаемой совокупности на группы по определённому варьирующему признаку. Он характеризует состав изучаемого явления, позволяет судить об однородности совокупности, закономерности распределения и границах варьирования единиц совокупности.

В нашем случае, статистический ряд распределения предприятий по сумме прибыли является интервальным вариационным.

Для упорядочения первичного ряда произведём его ранжирование, т.е. расположим все варианты в возрастающем порядке:<12,1; 12,8; 13,0>; <13,8; 14,2; 14,6; 14,8; 15,0>; <15.5; 15,7; 15,8; 15,9; 16,0; 16,1; 16,2; 16,3; 16,4; 16,4; 16,5; 16,5>; <16,7; 16,7; 17,2; 17,6; 17,9; 18,0>; <18,2; 18,5; 19,1; 19,6>

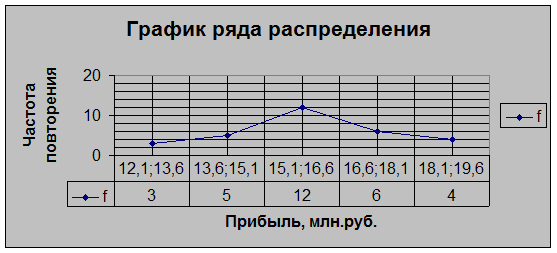

Как мы видим, в каждом интервале частота повторения вариантов ( f ) различна. Оформим ряд распределения в виде таблицы:

| /x… | 12,1 – 13,6 | 13,6 – 15,1 | 15,1 – 16,6 | 16,6 – 18,1 | 18,1 – 19,6 |

| /¦… | 3 | 5 | 12 | 6 | 4 |

Для наглядности изобразим полученный статистический ряд распределения графически:

2.

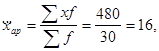

В нашем случае значения осредняемого признака заданы в виде интервалов, при расчёте средней арифметической величины в качестве значений признаков в группах принимаем середины этих интервалов, в результате чего образуется дискретный ряд:

| Группы предприятий по сумме прибылей, млн. руб. | Число предприятий, ¦ | Середина интервала, млн. руб., X | X*¦ |

| 12.1 - 13.6 | 3 | 12.85 | 38.55 |

| 13.6 - 15.1 | 5 | 14.35 | 71.75 |

| 15.1 - 16.6 | 12 | 15.85 | 190.2 |

| 16.6 - 18.1 | 6 | 17.35 | 104.1 |

| 18.1 - 19.6 | 4 | 18.85 | 75.4 |

| Итого: | 30 | - | 480 |

|

По формуле подсчитаем среднюю арифметическую взвешенную, млн. руб.:

, т.е. средняя прибыль предприятий 16 млн. руб., но средняя величина даёт обобщающую характеристику признака изучаемой совокупности, но она не раскрывает строения совокупности, которое весьма существенно для его познания.

|

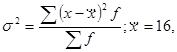

Дисперсия признака представляет собой средний квадрат отклонений вариантов от их средней величины, она вычисляется по формулам простой и взвешенной дисперсии, в нашем случае взвешенная дисперсия для вариационного ряда:

| Группы предприятий по сумме прибылей, млн. руб. | Число предприятий, f | Середина интервала, млн. руб., X | X*f | (X-X) | (X-X)*(X-X) | (X-X)*(X-X)*f | |

| 12.1 - 13.6 | 3 | 12.85 | 38.55 | -3.15 | 9.9225 | 29.7675 | |

| 13.6 - 15.1 | 5 | 14.35 | 71.75 | -1.65 | 2.7225 | 13.6125 | |

| 15.1 - 16.6 | 12 | 15.85 | 190.2 | -0.15 | 0.0225 | 0.27 | |

| 16.6 - 18.1 | 6 | 17.35 | 104.1 | 1.35 | 1.8225 | 10.935 | |

| 18.1 - 19.6 | 4 | 18.85 | 75.4 | 2.85 | 8.1225 | 32.49 | |

Итого: |

30 | - | 480 | - | - | 87.075 |

Дисперсия имеет большое значение в экономическом анализе. В математической статистике важную роль для характеристики качества статистических оценок играет их дисперсия.

Среднее квадратическое отклонение s равно корню квадратному из дисперсии, для вариационного ряда формула:

|

Среднее квадратическое отклонение – это обобщающая характеристика размеров вариации признака в совокупности; оно показывает на сколько в среднем отклоняются конкретные варианты от их среднего значения; является абсолютной мерой колеблемости признака и выражается в тех же единицах, что и варианты, поэтому экономически хорошо интерпретируется.

Чем меньше значение дисперсии и среднего квадратического отклонения, тем однороднее (количественно) совокупность и тем более типичной будет средняя величина.

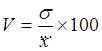

В статистической практике часто возникает необходимость сравнения вариаций различных признаков. Для этого используют относительный показатель вариации – коэффициент вариации.

|

Коэффициент вариации представляет собой выраженное в процентах отношение среднего квадратического отклонения к средней арифметической:

Определим коэффициент вариации, %:

Коэффициент вариации используют не только для сравнительной оценки вариации единиц совокупности, но и как характеристику однородности совокупности. Совокупность считается количественно однородной, если коэффициент вариации не превышает 33%. В нашем случае V@10.7%, следовательно совокупность количественно однородна.

3.

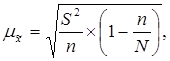

Совокупность, из которой производится отбор, называется генеральной, и все её обобщающие показатели – генеральными. Совокупность отобранных единиц именуют выборочной совокупностью, и все её обобщающие показатели - выборочными.

|

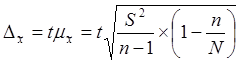

При расчёте ошибки выборки для средней суммы прибыли используем формулу:

n/N=0.1, или 10% по условию;

x – генеральная средняя;

x – выборочная средняя;

S - выборочная дисперсия того же признака.

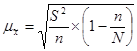

Но в теории вероятности доказано, что генеральная дисперсия выражается через выборную следующим соотношением:

|

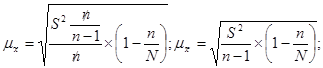

Поскольку у нас случай малой выборки (объём выборки не превышает 30), то необходимо учитывать коэффициент n / (n-1):

в нашем случае:

Следовательно, подставим в формулу:

|

Предельная ошибка выборки для средней при бесповторном отборе:

|

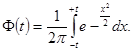

t – нормированное отклонение (“коэффициент доверия”), зависит от вероятности, с которой гарантируется предельная ошибка выборки (P = 0.954).

На основании теоремы Чебышева (Ляпунова) с вероятностью, сколь угодно близкой к единице, можно утверждать, что при достаточно большом объёме выборки и ограниченной генеральной дисперсии выборочные обобщающие показатели (средняя, доля) будут сколь угодно мало отличаться от соответствующих генеральных показателей. Применительно к нахождению среднего значения признака эта теорема может быть записана так:

|

,где

По таблице P = F(t) =0.954, следовательно t=2.000

При t=2 с вероятностью 0.954 можно утверждать, что разность между выборочными и генеральными показателями не выйдет за пределы ± 2m.

Предельная ошибка выборки позволяет определить предельные значения характеристик генеральной совокупности и их доверительные интервалы для средней:

Выборочная средняя равна 16. Вычислим границы:

С вероятностью 0.954 можно утверждать, что средняя сумма прибыли одного предприятия в генеральной совокупности следует ожидать в пределах от 15,82 до 16,18 млн. руб.

Предельная относительная ошибка выборки, %:

4.

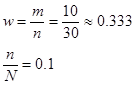

Выборочная доля (w ) рассчитывается по формуле:

Известно n =30, m – число единиц, обладающих изучаемым признаком, в нашем случае предприятия со средней прибылью свыше 16.6 млн. руб., по представленной ранее таблице легко подсчитать количество таких предприятий:

16.6 – 18.1 (млн. руб.): 6 предприятий;

18.1 – 19.6 (млн. руб.): 4 предприятия,

|

т.е. 10 предприятий (m =10).

,или 10% по условию.

По данным таблицы F(t) для вероятности 0.954 находим t =2 (стр. 111 уч.).

Предельную ошибку выборки для доли определяем по формуле бесповторного обора (механическая выборка всегда является бесповторной):

Предельная относительная ошибка выборки, %:

Генеральная доля (p) рассчитывается по формуле:

Границы, в которых будет находиться генеральная доля исчисляем, исходя из двойного неравенства:

С вероятностью 0.954 можно утверждать, что доля предприятий со средней прибылью свыше 16.6 млн. руб. будет находиться в пределах от 17% до49.6%.

Задача 2.

По данным задачи 1:

1 Методом аналитической группировки установите наличие и характер корреляционной связи между стоимостью произведённой продукции и суммой прибыли на одно предприятие.

Результаты оформите рабочей и аналитической таблицами.

2 . Измерьте тесноту корреляционной связи между стоимостью произведённой продукции и суммой прибыли эмпирическим корреляционным отношением. Сделайте выводы.

Решение:

1 .

Метод аналитических группировок . Стохастическая связь будет проявляться отчётливее, если применить для её изучения аналитические группировки. Чтобы выявить зависимость с помощью этого метода, нужно произвести группировку единиц совокупности по факторному признаку и для каждой группы вычислить среднее или относительное значение результативного признака. Сопоставляя затем изменения результативного признака по мере изменения факторного, можно выявить направление, характер и тесноту связи между ними.

Изучим влияние стоимости произведённой продукции на сумму прибыли предприятия, для этого, в первую очередь, необходимо произвести группировку предприятий по выпуску продукции, поскольку именно этот признак является факторным. Сумма прибыли является результативным признаком, который варьирует как под влиянием систематического фактора X – выпуск продукции (межгрупповая вариация), так и других неучтённых случайных факторов (внутригрупповая вариация).Обозначим показатель - сумма прибыли переменной:

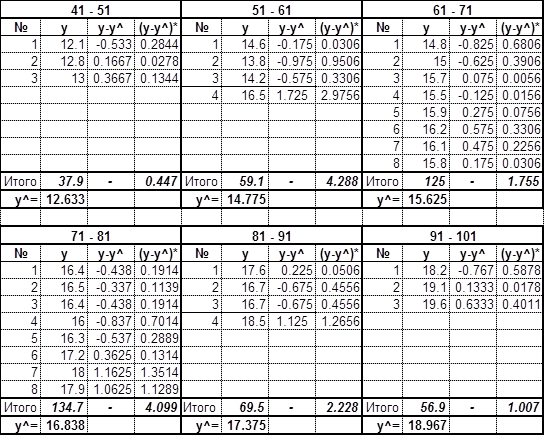

Произведём группировку предприятий по выпуску продукции. По таблице, представленной на странице 46 («Теория статистики.», В.М.Гуссаров), определим оптимальное количество групп (по формуле Стерджесса), оно равно 6 при N =30. Составим таблицу для работы с первичными данными:

| № п/п | X | y | (y*y) |

| 1 | 41.0 | 12.1 | 146.41 |

| 2 | 45.0 | 12.8 | 163.84 |

| 3 | 48.0 | 13 | 169 |

| 4 | 52.0 | 14.6 | 213.16 |

| 5 | 54.0 | 13.8 | 190.44 |

| 6 | 57.0 | 14.2 | 201.64 |

| 7 | 59.0 | 16.5 | 272.25 |

| 8 | 62.0 | 14.8 | 219.04 |

| 9 | 64.0 | 15 | 225 |

| 10 | 65.0 | 15.7 | 246.49 |

| 11 | 66.0 | 15.5 | 240.25 |

| 12 | 67.0 | 15.9 | 252.81 |

| 13 | 68.0 | 16.2 | 262.44 |

| 14 | 69.0 | 16.1 | 259.21 |

| 15 | 70.0 | 15.8 | 249.64 |

| 16 | 71.0 | 16.4 | 268.96 |

| 17 | 72.0 | 16.5 | 272.25 |

| 18 | 73.0 | 16.4 | 268.96 |

| 19 | 74.0 | 16 | 256 |

| 20 | 75.0 | 16.3 | 265.69 |

| 21 | 76.0 | 17.2 | 295.84 |

| 22 | 78.0 | 18 | 324 |

| 23 | 80.0 | 17.9 | 320.41 |

| 24 | 81.0 | 17.6 | 309.76 |

| 25 | 83.0 | 16.7 | 278.89 |

| 26 | 85.0 | 16.7 | 278.89 |

| 27 | 88.0 | 18.5 | 342.25 |

| 28 | 92.0 | 18.2 | 331.24 |

| 29 | 96.0 | 19.1 | 364.81 |

| 30 | 101.0 | 19.6 | 384.16 |

| Итого | 2112.0 | 483.1 | 7873.73 |

Произведём группировку (аналогично Задаче 1):

Xmax =101.0; Xmin =41.0; n =6; i =(Xmax – Xmin) / n = (101-41)/6=10:

| № группы | Интервал | Верхняя граница | Вычисления | Нижняя граница |

| 1 | 41 – 51 | 41 | 41+10 | 51 |

| 2 | 51 – 61 | 51 | 51+10 | 61 |

| 3 | 61 – 71 | 61 | 61+10 | 71 |

| 4 | 71 – 81 | 71 | 71+10 | 81 |

| 5 | 81 – 91 | 81 | 81+10 | 91 |

| 6 | 91 – 101 | 91 | 91+10 | 101 |

Далее представим таблицу для аналитического исследования.

Распределение предприятий по сумме прибыли .

Условные обозначения: y – сумма прибыли, млн. руб.; y^ - y среднее; ( y-y^)* - (y-y^) в квадрате (обозначения относятся только к данной таблице).

Корреляционная связь между стоимостью произведённой продукции и суммой прибыли на одно предприятие существует. Поскольку с возрастанием выпуска продукции возрастает и сумма прибыли (см. таблицу),следовательно установленная связь прямая.

2 .

Данные для расчёта дисперсий по группам представлены в таблице. Подставим значения в формулу:

И подсчитаем внутригрупповые дисперсии:

Внутригрупповые дисперсии показывают вариации суммы прибыли в каждой группе, вызванные всеми возможными факторами, кроме различий в выпуске продукции (стоимость произведённой продукции внутри одной группы не меняется).

Рассчитаем среднюю из внутригрупповых дисперсий (f=n) по формуле:

Средняя из внутригрупповых дисперсий отражает вариацию суммы прибыли, обусловленную всеми факторами, кроме стоимости произведённой продукции.

|

Исчислим межгрупповую дисперсию по формуле:

Межгрупповая дисперсия характеризует вариацию групповых средних, обусловленную различиями групп предприятий по выпуску продукции.

Исчислим общую дисперсию путём суммирования средней из внутригрупповых дисперсий и межгрупповой:

Общая дисперсия отражает суммарное влияние всех возможных факторов на общую вариацию суммы прибыли всех предприятий. По соотношению доли межгрупповой дисперсии в общей дисперсии очевидно, что влияние группировочного признака (стоимость произведённой продукции) на изучаемый признак (сумма прибыли) очень велико (близко к 100%).

Поэтому в статистическом анализе широко используется эмпирический коэффициент детерминации – показатель, представляющий собой долю межгрупповой дисперсии в общей дисперсии результативного признака и характеризующий силу влияния группировочного признака на образование общей вариации:

Это означает, что на 99.4% вариация суммы прибыли обусловлена различием в стоимости произведённой продукции и только на 0.6% - влиянием прочих факторов. Связь практически функциональная.

Эмпирическое корреляционное отношение – это корень квадратный из эмпирического коэффициента детерминации:

Если воспользоваться соотношениями Чэддока, то в нашем случае связь весьма тесная.

В результате нашего исследования сделаем следующий вывод :

Корреляционная связь между стоимостью произведённой продукции и суммой прибыли предприятия очень высокая, близка к функциональной.

Задача 3.

|

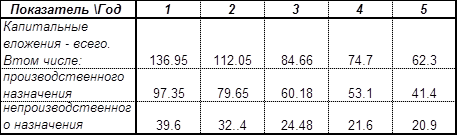

Динамика капитальных вложений характеризуется следующими данными, в сопоставимых ценах, млрд. руб.:

Для изучения интенсивности изменения объёма капитальных вложений вычислите.

1. Абсолютные приросты, темпы роста и прироста (цепные и базисные) общего объёма капитальных вложений. Результаты представьте в таблице.

2. Для общего объёма капитальных вложений, в том числе производственного и непроизводственного назначения:

а) средний уровень ряда динамики;

б) среднегодовой темп роста и прироста.

3. Осуществите прогноз капитальных вложений на ближайший год с помощью среднего абсолютного прироста и среднего темпа роста.

4. Определите основную тенденцию развития общего объёма капитальных вложений методом аналитического выравнивания, осуществите прогноз на ближайший год.

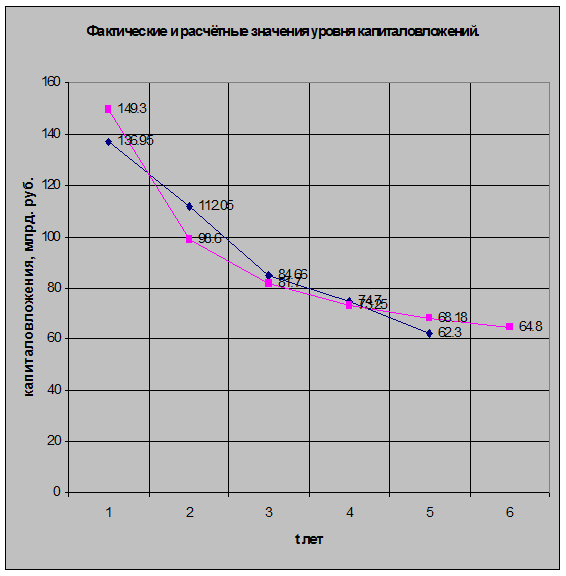

5. Изобразите динамику капитальных вложений на графике. Сделайте выводы.

Решение:

1.

|

Ряд динамики это ряд расположенных в хронологической последовательности числовых значений статистического показателя, характеризующих изменение общественных явлений во времени. В нашем случае мы имеем дело с интервальным (периодическим) рядом динамики, поскольку его уровни (y) характеризуют размер явления за конкретный период времени (год).

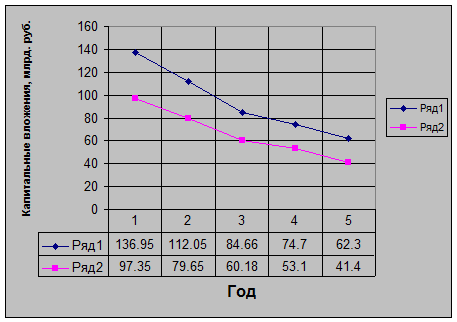

Значения уровней интервального ряда в отличие от уровней моментального ряда не содержатся в предыдущих или последующих показателях, их можно просуммировать, что позволяет получать ряды динамики более укрупнённых периодов. В рассматриваемом нами ряде динамики уровни выражены абсолютными статистическими величинами. Данный ряд с равностоящими уровнями во времени. Для наглядности, данные таблицы мы изобразили графически. График наглядно демонстрирует снижение капитальных вложений от года к году. Для изучения интенсивности изменения объёма капитальных вложений произведём нижеследующие вычисления.

Показатели анализа динамики могут вычисляться на постоянной и переменной базах сравнения. При этом принято называть сравниваемый уровень отчётным , а уровень, с которым производится сравнение – базисным . Для расчёта показателей анализа динамики на постоянной базе каждый уровень ряда сравнивается с одним и тем же базисным уровнем. Исчисляемые при этом показатели называются базисными . Для расчёта показателей анализа на переменной базе каждый последующий уровень ряда сравнивается с предыдущим. Вычисленные таким образом показатели анализа динамики называются цепными .

Важнейшим статистическим показателем анализа динамики является абсолютное изменение – абсолютный прирост (сокращение ) . Абсолютное изменение характеризует увеличение или уменьшение уровня ряда за определённый промежуток времени. Абсолютный прирост с переменной базой называют скоростью роста .

Где

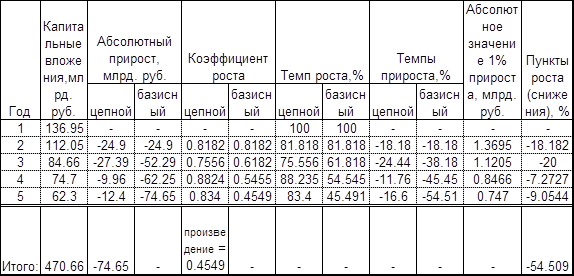

Цепные и базисные абсолютные приросты представлены ниже в форме таблицы. Они показывают сокращение капитальных вложений по годам и абсолютное изменение по сравнению с первым годом. Цепные и базисные абсолютные приросты связаны между собой:

Для характеристики интенсивности, т.е. относительного изменения уровня динамического ряда за какой либо период времени исчисляют темпы роста (снижения) . Интенсивность изменения уровня оценивается отношением отчётного уровня к базисному. Показатель интенсивности изменения уровня ряда, выраженный в долях единицы называется коэффициентом роста , а в процентах – темпом роста . Эти показатели интенсивности изменения отличаются только единицами измерения.

Коэффициент роста (снижения) показывает, во сколько раз сравниваемый уровень больше уровня, с которым производится сравнение (если этот коэффициент больше единицы) или какую часть уровня, с которым производится сравнение, составляет сравниваемый уровень (если он меньше единицы). Темп роста всегда представляет собой положительное число.

Цепные и базисные коэффициенты снижения, характеризующие интенсивность изменения капитальных вложений по годам, и за весь период исчислены в представленной ниже таблице. Между цепными и базисными коэффициентами роста существует взаимосвязь:

Относительную оценку скорости изменения уровня ряда в единицу времени дают показатели темпа прироста (сокращения) .

Темп прироста (сокращения) показывает на сколько процентов сравниваемый уровень больше или меньше уровня, принятого за базу сравнения и вычисляется как отношение абсолютного прироста к абсолютному уровню, принятому за базу сравнения.

Темп прироста может быть положительным, отрицательным или равным нулю, выражается он в процентах и долях единицы (коэффициенты прироста):

Темп прироста (сокращения) можно получить и из темпа роста, выраженного в процентах, если из него вычесть 100%. Коэффициент прироста получается вычитанием единицы из коэффициента роста:

Цепные и базисные темпы сокращения капитальных вложений исчислены в представленной ниже таблице.

|

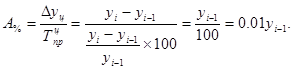

Чтобы правильно оценить значение полученного темпа прироста, рассмотрим его в сопоставлении с показателем абсолютного прироста. В результате получим абсолютное значение (содержание) одного процента прироста и рассчитаем как отношение абсолютного прироста к темпу прироста за тот же период времени, %:

Абсолютные значения 1% прироста исчислены в представленной ниже таблице. Данные показывают, что абсолютное значение 1% прироста капиталовложений в течении пяти лет снижалось.

В тех случаях, когда сравнение производится с отдалением периода времени, принятого за базу сравнения, рассчитывают пункты роста , которые представляют собой разность базисных темпов роста, %, двух смежных периодов. В отличие от темпов прироста, которые нельзя ни суммировать, ни перемножить, пункты роста можно суммировать, в результате получаем темп прироста соответствующего периода по сравнению с базисным.

По данным представленной ниже таблицы, сумма пунктов роста равна –54.5, что

соответствует темпу прироста уровня пятого года по сравнению с первым годом. Иными словами, пятый год по сравнению с первым имеет снижение капитальных вложений на 54.5%.

2.

Для обобщающей характеристики динамики исследуемого явления определим средние показатели: средние уровни ряда и средние показатели изменения уровней ряда.

Средний уровень капиталовложений за пять лет находим по формуле средней арифметической простой, млрд. руб.:

·

капиталовложений производственного назначения, млрд. руб.:

·

капиталовложений непроизводственного назначения, млрд. руб.:

|

Сводной обобщающей характеристикой интенсивности изменения уровней ряда динамики служит средний темп роста (снижения), показывающий во сколько раз в среднем за единицу времени изменяется уровень ряда динамики. Поскольку нам известны уровни динамического ряда, то расчёт среднего коэффициента роста произведём по более простому способу – «базисному»:

, где m – число уровней ряда динамики в изучаемом периоде, включая базисный.

Среднегодовой темп роста капиталовложений :

·

Производственного назначения:

·

Непроизводственного назначения:

Поскольку средний темп роста представляет собой средний коэффициент роста, выраженный в процентах, подсчитаем:

Средние темпы прироста (сокращения) рассчитываются на основе средних темпов роста, вычитанием из последних 100%. Соответственно при исчислении средних коэффициентов прироста из значений коэффициентов роста вычитается единица:

Если уровни ряда динамики снижаются, то средний темп роста будет меньше 100% (82%, 81%, 85%), а средний темп прироста отрицательной величиной (-18%, -19%, -15%). Отрицательный темп прироста представляет собой средний темп сокращения и характеризует среднюю относительную скорость снижения уровня.

Следовательно, в течение пяти лет уровень капиталовложений снижался в среднем на 18% в год, в том числе производственного назначения на 19%, непроизводственного назначения на 15%.

3.

Обобщающий показатель скорости изменения уровней во времени – средний абсолютный прирост (убыль) , представляющий собой обобщённую характеристику индивидуальных абсолютных приростов ряда динамики. Средний абсолютный прирост определим через накопленный (базисный) абсолютный прирост:

,где m – число уровней ряда динамики в изучаемом периоде, включая базисный.

Средний абсолютный прирост капиталовложений, млрд. руб.:

Средний абсолютный прирост капиталовложений производственного назначения, млрд. руб.:

![]()

Средний абсолютный прирост капиталовложений непроизводственного назначения, млрд. руб.:

Таким образом, средний абсолютный прирост (убыль) составляет –18.6625 млрд. руб., другими словами среднегодовая абсолютная убыль капиталовложений составляет 18.66 млрд. руб., в том числе: производственного назначения 13.99 млрд. руб., непроизводственного назначения 4.68 млрд. руб.

Следовательно, в течение 6-го года объём капиталовложений составит 62.3-18.66=43.64 (млрд. руб.) , в том числе:

Производственного назначения 41.4-13.99=27.41 млрд. руб. ;

Непроизводственного назначения 20.9-4.68=16.22 млрд. руб .

Теперь осуществим прогноз с помощью среднего темпа роста . Средний темп роста капиталовложений составил 82%, следовательно, мы получаем снижение капиталовложений на 18% в год, 18% от 62.3 млрд. руб. (5-ый год) составляет 11.214 млрд. руб., 62.3-11.214=51.086 млрд. руб.

Следовательно, капиталовложения ближайшего года (6-го ) составят 51.09 млрд. руб.

Аналогично рассчитаем капиталовложения производственного назначения , которые составят 33.53 млрд. руб .; непроизводственного назначения 17.77 млрд. руб .

4.

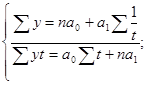

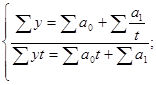

Осуществим прогноз на ближайший год, определив основную тенденцию развития общего объёма капиталовложений методом аналитического выравнивания. Основным содержанием метода аналитического выравнивания в рядах динамики является то, что общая тенденция развития рассчитывается как функция времени:

,где y – уровни динамического ряда, вычисленные по соответствующему аналитическому уравнению на момент времени t. Определение теоретических (расчётных) уравнений производится на основе так называемой адекватной математической модели, которая наилучшим образом отображает (аппроксимирует) основную тенденцию ряда динамики.

На основе анализа графического изображения ряда динамики целесообразно использовать следующую модель:

|

Решим систему нормальных уравнений, полученную путём алгебраического преобразования условия:

|

,где y – фактические (эмпирические) уровни ряда; t – время (порядковый номер периода).

|

Трендовая модель искомой функции будет иметь вид:

Осуществим прогноз на ближайший год с помощью этой модели(при t =6):

|

Подставляя в данное уравнение последовательно значения t, находим выровненные уровни:

5.

Изобразим динамику капитальных вложений на графике.

С помощью метода аналитического выравнивания и графического изображения динамики капитальных вложений мы проследили явную тенденцию снижения, что свидетельствует о сокращении общего объёма капиталовложений.

Задача 4.

Средние запасы материала на предприятии, составляющие в первом квартале 200 кв. м, сократились во втором на 30%. При этом, если раньше расход материала в среднем за сутки составлял 40 кв. м, то теперь он снизился до 32 кв. м.

Определите:

1. За каждый квартал:

· коэффициенты оборачиваемости производственных запасов;

· продолжительность одного оборота в днях;

· относительные уровни запасов (коэффициенты закрепления).

2. За второй квартал в сравнении с первым:

· ускорение (замедление) оборачиваемости запасов в днях;

· величину среднего запаса высвободившегося (осевшего, закрепившегося) в результате ускорения (замедления) его оборачиваемости.

Решение:

1.

Найдём средние запасы материала во втором квартале:

Поскольку по условию запасы материала сократились, произведём следующие вычисления:

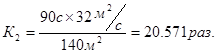

Коэффициент оборачиваемости характеризует число оборотов запасов за период:

Мы нашли расход материала за сутки в 1 квартале. Подсчитаем коэффициент оборачиваемости производственных запасов в 1 квартале:

|

Аналогично во 2-ом квартале:

Найдём продолжительность одного оборота в днях:

Далее подсчитаем коэффициент закрепления для каждого квартала:

2.

Подсчитаем ускорение (замедление) оборачиваемости запасов в днях за второй квартал в сравнении с первым:

Подсчитаем величину среднего запаса высвободившегося в результате ускорения оборачиваемости за второй квартал в сравнении с первым:

В результате ускорения оборачиваемости среднего запаса материала на предприятии, во втором квартале (в сравнении с первым) высвободилось 20 кв. м среднего запаса материала.

Задача 5.

В погашение кредита, выданного на 3 года под 40% годовых, предприятие составило план расчётов с банком на базе равной величины погашения основного долга.

Воспроизведите этот план с расчётом уплаты процентов за кредит, суммы погашения основного долга, величины срочных уплат, если взаимоотношения с банком по данной сделке построены на принципе постнумерандо с ежегодной выплатой задолженности, а величина самого долга составила 720 тыс. руб.

Сравните сумму, подлежащую уплате в погашение долга на основании плана, и сумму, которую пришлось бы заплатить в случае единовременного погашения долга по истечении всего срока кредитования.

Решение:

Величина основного долга 720 тыс. руб. Если выплату основного долга разбить на три года, то выплаты составят 720/3=240 тыс. руб. в год.

Величина процента за первый год составит 720 тыс. руб.*0.4=288 тыс. руб.

Величина процентов за второй год составит (720-240)*0.4=192 тыс.руб.

Величина процентов за третий год составит (720-480)*0.4=96 тыс. руб.

Схема выплаты % за кредит и суммы основного долга по принципу постнумерандо:

| Годы | 1 | 2 | 3 | Всего: |

| Выплата основного долга, тыс. руб. | 240 | 240 | 240 | 720 |

| Выплата %, тыс. руб. | 288 | 192 | 96 | 576 |

| Итого: | 528 | 432 | 336 | 1296 |

При единовременном погашении долга по истечении всего срока кредитования предприятие выплатит банку:

Итого выплаты составят 720+1975.68=2696.68 тыс. руб.

При единовременном погашении долга по истечении всего срока кредитования сумма к выплате превысит сумму на основании плана на 1399.68 тыс. руб., что составляет 108%.

Список использованной литературы:

· В.М.Гусаров Теория статистики. – М.: Издательское объединение «Юнити», 1998.

· Н.Н.Ряузов Общая теория статистики. – М.: «Статистика», 1980.

· Экономическая статистика: Учебник / Под редакцией Ю.Н.Иванова, М.: Инфра , 1998.

22.05.99.

Варнавина С.В.