| Скачать .docx | Скачать .pdf |

Реферат: Деятельность международных организаций по вопросам унификации бухгалтерского учета и финансовой отчетности

Реферат

Тема: Деятельность международных организаций по вопросам унификации бухгалтерского учета и финансовой отчетности

Содержание

Введение

1 МСФО – Международные Стандарты Финансовой Отчетности

1.1 История появления МСФО

1.2 Процесс создания стандартов

2 Использование МСФО в мире

2.1 Поддержка МСФО международными организациями

2.2 Как происходит движение к МСФО в Европе?

2.3 Переход России на МСФО

3 Принятие стандартов IAS международными организациями

Заключение

Список использованной литературы

Введение

Международные стандарты финансовой отчетности являются универсальным инструментом для подготовки информации для принятия управленческих решений. По сути, международные стандарты изначально создавались для управления бизнесом и экономикой в целом. Напротив, отечественный бухгалтерский учет развивался для обслуживания «процесса общественного воспроизводства» и основной целью учета было предотвратить «воровство государственных средств». Соответственно, применение бухгалтерского учета на социалистических предприятиях и в государственных банках служило, помимо контрольных функций со стороны государства, инструментом ограничения хозяйственной инициативы – при случае, любого достаточно самостоятельного руководителя можно было посадить в тюрьму за «неправомерное расходование одного из многочисленных фондов».

В разных странах мира подготовка финансовой отчетности либо регламентируется подробными и конкретными юридическими правилами, (как в России и на Украине), либо закон предоставляет юридические рамки регулирования, а конкретные вопросы определяются стандартами, (как в Великобритании), либо в основном действуют стандарты, а роль законодательства невелика (США).

Международные стандарты финансовой отчетности (МСФО) (IAS -International Financial Reporting Standards, ранее известные как IFRS - International Accounting Standards) выпускаются Комитетом, а с 2001 года Советом по Международным стандартам финансовой отчетности (СМСФО).

Целью Комитета по международным стандартам финансовой отчетности является гармонизация правил, бухгалтерских стандартов и процедур, связанных с подготовкой и представлением финансовой отчетности. Дальнейшая гармонизация может быть достигнута путем сосредоточения внимания на финансовой отчетности, составляемой в целях обеспечения информацией, необходимой в процессе принятия решений.

Реформа бухгалтерского учета в России значительно отстала от реформ экономических. Например, банковская система получила более-менее удобный план счетов и новые правила бухгалтерского учета только в 1998 году, т.е. через 8 лет после создания первых коммерческих банков. Конфискационный характер налогового законодательства, валютные рестрикции и прочие чиновничьи изыски, ограничивающие хозяйственную инициативу, вынуждали банки и их клиентов заключать сделки, единственным смыслом которых была или минимизация налогов или обход законодательных и административных барьеров на пути нормальной хозяйственной деятельности (включая «украшение» отчетности с целью соответствия пруденциальным нормам).

Существуют следующие преимущества использования МСФО:

- стандарты постоянно совершенствуются;

- проходят этапы публичного обсуждения и пилотного применении;я

- вбирают знания и опыт, накопленные в мире;

- не привязаны к особенностям регулирования отдельной страны;

- прозрачность отчетности;

- раскрытие информации.

Цель данной работы: охарактеризовать деятельность международных организаций по вопросам унификации бухгалтерского учета и финансовой отчетности, а также процесс перехода России на МСФО.

Структура работы: работа состоит из введения, 3 глав, заключения и списка использованной литературы. Общий объем работы 20 страниц.

1 МСФО – Международные Стандарты Финансовой Отчетности

1.1 История появления МСФО

Международные стандарты финансовой отчетности (IAS – International Accounting Standards) носят рекомендательный характер, т.е. не являются обязательными для принятия. На их основе в национальных учетных системах могут быть разработаны национальные стандарты с более детализированной регламентацией учета определенных объектов.

МСФО являются международно признаваемыми. Признанием полезности отчетности, составляемой по IFRS , является тот факт, что уже сегодня большинство фондовых бирж допускает представление ее иностранными эмитентами для котирования ценных бумаг. Международная организация комиссий по ценным бумагам согласилась рекомендовать с 1998 г. признавать IAS для целей листинга на всех международных рынках (включая Нью-йоркскую и Токийскую фондовые биржи).

Первой международно-признанной программой в области трансформации отчетности по МСФО является программа ACCA (Ассоциации Сертифицированных Присяжных Бухгалтеров Великобритании) «Диплом по международной финансовой отчетности».

История МСФО.

1973 год - Формирование КМСФО.

Схема 1. Создатели Комитета по МСФО

Комитет по Международным стандартам финансовой отчетности, или, Комитет по Международным бухгалтерским стандартам был создан профессиональными бухгалтерскими организациями ряда стран как независимый орган частного сектора в 1973 году. С 1981 года КМСФО был полностью автономным во внедрении международных стандартов финансовой отчетности и в вопросах обсуждения документов, касающихся международного учета.

1989 год - Создана Международная организация Комиссий по ценным бумагам (IOSCO).

1993 год - Начат проект IOSCO по продвижению МСФО на мировых фондовых биржах с целью обеспечения компаний возможностью привлечения капитала на многих биржах одновременно.

1997 год - Создан Постоянный комитет по интерпретациям МСФО (ПКИ).

1998 год - Закончена работа над основными стандартами.

2000 год - Комиссия по Ценным бумагам и Биржам США (SEC) проводит анализ основных стандартов и публикует обзор в феврале 2000 года.

Этот анализ дал начало процессу конвергенции с Общепринятых Принципов Бухгалтерского Учета США (US GAAP) с Международными стандартами финансовой отчетности.

Международная организация Комиссий по ценным бумагам завершает анализ стандартов. По состоянию на конец 2000 года в состав КМСФО входили все профессиональные бухгалтерские организации (более 140), которые являются членами Международной федерации бухгалтеров (МФБ).

2001 год - Начало корпоративных крахов в США. Началось активное обсуждение перспектив «конвергенции» ОПБУ США И МСФО. Проведено заседания Совета МСФО в штаб-квартире Совета по стандартам бухгалтерского учета США.

Совет по Международным стандартам финансовой отчетности (СМСФО) был создан в апреле 2001 года для замены Комитета по Международным стандартам финансовой отчетности (КМСФО).

2002 год Европейская комиссия принимает Директиву Европейского Союза, что все компании, чьи акции котируются на биржах Европы (всего около 6,700) обязаны готовить консолидированную отчетность по МСФО, начиная с 2005 года

Совет по Международным стандартам финансовой отчетности.

Цели СМСФО:

В соответствии с заявлением о Миссии МСФО, перед СМФО поставлены три основные цели:

- Формулировать и издавать в интересах общества единый комплект высококачественных, понятных и практически реализуемых всемирных стандартов финансовой отчетности, которые необходимо соблюдать при предоставлении финансовых отчетов

- Способствовать принятию и соблюдению стандартов во всем мире

- Сотрудничать с национальными органами, отвечающими за разработку и внедрение стандартов финансовой отчетности для обеспечения максимального сближения стандартов финансовой отчетности во всем мире.

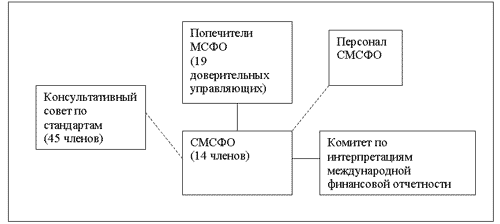

Схема 2. Структура МСФО

Управляющим органом СМСФО является институт попечителей МСФО.

Попечители (или доверительные управляющие) назначают членов СМСФО, Постоянного Комитета по интерпретациям (КИМФО–IFRIC) и Консультативного совета по стандартам (КСС–SAC). Попечители также контролируют эффективность работы СМСФО, изыскивают финансирование, утверждают бюджет СМСФО и вносят изменения в устав.

Совет по Международным стандартам финансовой отчетности – это основной орган в структуре МСФО, который несет ответственность за принятие международных стандартов. В состав Совета входят лица, подготавливающие и использующие финансовую отчетность, аудиторы и научные работники, всего 14 членов, 12 из которых работают на постоянной основе. Члены СМСФО назначаются попечителями на срок от 3 до 5 лет. Несколько членов Совета непосредственно отвечают за координацию работы с органами, устанавливающими национальные стандарты финансовой отчетности. Повседневная работа Совета осуществляется с участием разнообразного технического и административного персонала. СМСФО занимается подготовкой и изданием МСФО, подготовку и публикацию Проектов стандартов, установление порядка рассмотрения комментариев, полученных по опубликованным для обсуждения Проектам стандартов, публикацию основ для выработки заключений.

Консультативный совет по стандартам представляет собой форум для организаций и лиц, желающих участвовать в обсуждении методических и иных вопросов, касающихся применения и формулировки стандартов, - а также в выработке рекомендаций Совету и Попечителям по вопросам повестки дня и приоритетам.

Консультативный совет по стандартам состоит из 45 членов, назначаемых Попечителями на 3 года, представляющих различные географические регионы и области деятельности. Консультативный совет проводит как минимум 3 открытые встречи с СМСФО в год,

Комитет по интерпретациям международной финансовой отчетности был создан в апреле 1997 года для предоставления концептуально выверенных и практически реализуемых интерпретаций МСФО в отношении возникающих вопросов в финансовой отчетности, которые специально не рассматриваются в МСФО, а также в случаях, когда возникли или могут возникнуть неудовлетворительные или противоречивые интерпретации в отсутствие официальных разъяснений, а также для интерпретации спорных вопросов, связанных с формированием финансовой отчетности.

Целью КИМФО (до реорганизации 2001 года – Постоянный комитет по интерпретациям (ПКИ)) заключается в обеспечении применения стандартов и повышении сопоставимости финансовой отчетности, подготовленной по МСФО, посредством разъяснения трудных вопросов бухгалтерского учета и отчетности. В состав КИМФО входят аудиторы, лица, подготавливающие и использующие финансовую отчетность. КИМФО может выпускать проекты интерпретаций для обсуждения. Однако окончательные тексты интерпретаций утверждает СМСФО, после чего интерпретации становятся частью нормативной базы МСФО, и имеют такую же силу, как и МСФО.

КИМФО применяет подход, описанный в МСФО 1 «Представление финансовой отчетности», а именно проводит аналогии с требованиями и руководством МСФО, затрагивающих аналогичные или связанные проблемы, использует критерии определения, признания и оценки активов, обязательств, доходов и расходов, установленные в Принципах подготовки и составления финансовой отчетности, учитывает решения других органов, устанавливающих стандарты, и принятую в мире отраслевую практику.

Интерпретации КИМФО обозначаются как IFRIC-1, IFRIC-2, и т.д. (, а до 2001 года – SIC-1, SIC-2 и т.д. Интерпретации вступают в силу непосредственно сразу после утверждения и публикации, если не предусмотрено иное.

1.2 Процесс создания стандартов

Стандарты выпускаются после прохождения строго соблюдаемых процедур. До получения окончательного варианта стандарта в целях получения замечаний и предложений выпускаются документы для обсуждения – Дискуссионные Документы (ДД) и предварительные проекты (ПП). Стандарты, выпускаемые СМСФО, опираются на концептуальные принципы.

Стандарты выпускаются после подробного обсуждения и консультаций. Процесс появления стандарта может быть представлен следующим образом.

1. Необходимость осуществления проекта обычно выявляется после проведения подробных консультаций с лицами, подготавливающими финансовую отчетность, аудиторами и пользователями финансовой отчетности.

2. Проводятся консультации с Консультативным советом по стандартам относительно включения данной темы в повестку дня СМСФО. Предварительное исследование осуществляется персоналом СМСФО. Персонал готовит обоснование проекта. Этот документ выносится на рассмотрение Совета для утверждения решения о принятии проекта к разработке.

3. Образование Консультативного Комитета (консультативной группы) для оказания консультативной поддержки СМСФО.

4. Персонал СМСФО разрабатывает документ для обсуждения - Дискуссионный Документ (ДД) (Discussion Document, DD).

ДД составляется для изложения вопроса, масштабов проекта, а также для обсуждения результатов исследований, предоставления альтернативных вариантов решения обсуждаемых вопросов, аргументов и последствия каждого из альтернативных вариантов.

1. Утверждение ДД осуществляется простым большинством голосов, присутствующих на заседании Совета, если их количество составляет не менее 60% от общего числа членов СМСФО.

2. Публикация Дискуссионного Документа для обсуждения общественностью.

3. Рассмотрение комментариев. Период предоставления комментариев, как правило, составляет 120 дней.

4. После анализа комментариев, полученных в отношении ДД, персонал СМСФО готовит предварительный проект стандарта – Проект положения (ПП) - (Exposure Draft, ED), который должен быть утвержден простым большинством голосов членов Совета.

ПП предполагает изложение предполагаемого стандарта и переходных положений к нему. Также ПП содержит основы для заключений СМСФО, которые в кратком виде излагают позицию совета.

1. Проект стандарта обсуждается. Если признано необходимым, проводятся общественные слушания и тестирование в реальной обстановке. Формируется окончательная версия МСФО.

2. Утверждение стандарта. Для выпуска в качестве стандарта необходимо простое большинство голосов членов Совета

2 Использование МСФО в мире

2.1 Поддержка МСФО международными организациями

МСФО представляют собой важную международную систему общепризнанных принципов бухгалтерского учета (GAAP). Они широко применяются и приняты в качестве основы подготовки финансовой отчетности во многих странах. МСФО являются международно признаваемыми. Признанием полезности отчетности, составляемой по МСФО, является тот факт, что уже сегодня большинство фондовых бирж (например, Лондонская) допускает представление ее иностранными эмитентами для котирования ценных бумаг. Международная организация комиссий по ценным бумагам согласилась рекомендовать с 2000 году признавать МСФО для целей листинга на всех международных рынках (включая Нью-йоркскую и Токийскую фондовые биржи).

МСФО:

- Используются наравне с местными стандартами, то есть в качестве национальных правил или основы для национальных правил;

- Используются в дополнение и при отсутствии местных стандартов, а также как международный ориентир для стран, разрабатывающих собственные правила;

- Используются органами регулирования национальных стандартов;

- Принимаются для предоставления консолидированной отчетности компаний, чьи акции котируются на бирже;

- Используются крупнейшими международными корпорациями, транснациональными компаниями с целью привлечения финансирования на международных рынках капитала.

Поддержка МСФО осуществляется со стороны:

- Международной организации комиссий по ценным бумагам и биржам МОКЦББ (IOSCO).

Членами Международной организации комиссий по ценным бумагам и биржам являются национальные комиссии по ценным бумагам и биржам и другие органы регулирования фондовых рынков. С 2000 года МОКЦББ рекомендует своим членам разрешить компаниям, чьи акции котируются на фондовых биржах мира, применять МСФО для составления финансовой отчетности.

- Европейской комиссии.

Единая промышленная политика Европейского Союза предполагает создание единой бизнес-среды, включая гармонизацию финансовой отчетности. Эта цель достигается путем издания директив для стран-членов Европейского Союза. Они представляют собой предписания по внедрению законодательства в отдельных областях. Европейская комиссия издала Четвертую и Седьмую директивы, унифицирующие финансовую отчетность стран Европейского Союза. ЕС заявил, что МСФО соответствуют директивам ЕС. Тем не менее, существуют значительные различия между общепринятыми в странах-членах ЕС принципами бухгалтерского учета. Все компании стран-членов ЕС, зарегистрированные на биржах, должны публиковать консолидированную финансовую отчетность в соответствии с МСФО, начиная с 1 января 2005 года.

- Комиссии по ценным бумагам и биржам США КЦББ (SEC).

КЦББ США контролирует нормативы бухгалтерского учета, издаваемые профессиональными органами. Эта комиссия может также наложить вето на определенные подходы к бухгалтерскому учету и требовать внедрения нормативов в новых областях. КЦББ США является ведущим членом МОКЦББ. Тем не менее, она до сих пор требует полной выверки (по форме 20 F) капитала и прибыли по правилам US GAAP .

Согласно концепции по МСФО КЦББ США планируется разрешить принимать финансовую отчетность иностранных инвесторов, подготовленную по МСФО, без выверки по US GAAP . СМСФО и Совет по стандартам финансового учета США (FASB) в 2002 году начали программу конвергенции (сближения) US GAAP и МСФО.

МСФО вносят большой вклад в совершенствование и гармонизацию финансовой отчетности во всем мире. В странах с малоразвитой законодательной системой в области бухучета МСФО используется как основа для национальных стандартов (Латвия, Мальта). Все листинговые компании обязаны представлять отчетность по МСФО в Бангладэш, Чехии, Эстонии.

Также МСФО используется как международный норматив для тех стран, которые разрабатывают свои собственные требования (Китай, страны Центральной Европы, СНГ). Иностранные котируемые компании могут использовать МСФО в Австралии, Египте, Европе, на Украине. МСФО используется фондовыми биржами и регулирующими органами, разрешающими иностранным и национальным компаниям представлять финансовые отчеты в соответствии с МСФО.

Европейская комиссия объявила, что в значительной степени опирается на CМСФО при подготовке документов, отражающих потребности рынков капитала. МСФО становится более популярным в мире, чем US GAAP, все большее число предприятий используют МСФО для подготовки финансовой отчетности. Уже сегодня большинство фондовых бирж допускает представление отчетности по МСФО для котирования (например: Лондонская фондовая биржа). Международная организация комиссий по ценным бумагам и биржам рекомендовало с 2000 года использовать МСФО для целей листинга на всех международных рынках (включая Нью-Йоркскую и Токийскую фондовые биржи).

Не разрешено предоставление отчетности в соответствии с МСФО в Бразилии, Иране, Казахстане, где обязательно использовать собственные правила бухучета, а в Чили иностранным фирмам разрешается вести отчетность по стандартам родной страны с обязательной трансформацией отчетности по Чилийским стандартам.

Что касается США, то (SEC) является видным членом Международной Организации комиссий по ценным бумагам и биржам (IOSCO), последние рекомендовали в 2000 году всем странам-членам позволить предприятиям, котируемым на всех биржах мира, применять МСФО при подготовке отчетности. Однако комиссия по ценным бумагам и биржам США все еще требует от компаний для котирования в США трансформацию по US GAAP согласно дополнению 20F.

Мировая тенденция – конвергенция, то есть сближение стандартов, которое будет проходить по линии сближения форм отчетности, пересмотра подходов, связанных с использованием большого количества оценочных величин.

2.2 Как происходит движение к МСФО в Европе?

Европа стремится к централизации и унификации. Директивы ЕС по учету - это документы, разработанные в рамках деятельности Европейского Сообщества в целях унификации правил раскрытия финансовой информации в бухгалтерской (финансовой) отчетности. Наиболее известны: Четвертая Директива, посвященная вопросам годовой отчетности компаний определенных правовых форм; Седьмая Директива, относящаяся к сводной (консолидированной) отчетности группы компаний, а также Восьмая Директива, регламентирующая правила аудиторской деятельности. В настоящее время ведется работа по уточнению директив, поскольку предусмотренные ими отдельные нормы не соответствуют требованиям МСФО. Согласно решению ЕС в 2005 году все листинговые компании Европейского союза обязаны будут предоставлять отчетность по МСФО.

2.3 Переход России на МСФО

С начала 2004 года российские банки должны предоставлять отчетность по МСФО.

В России на МСФО в 2005 году должны будут перейти открытые акционерные общества, котирующие свои акции на фондовой бирже. Переход ОАО на МСФО связан с принятием закона о консолидированной финансовой отчетности. Согласно планам правительства МСФО коснется даже мелких и средних компаний. СМСФО обсуждает необходимость создания специализированных МСФО для малых и средних предприятий.

Программа предусматривает поэтапный переход на международные стандарты к 2006-2007 годам. Пока утвержден 41 регламент (стандарт) МСФО, с I января переведены на МСФО все кредитные организации. Отчетность за 2006 год все компании должны будут сдавать по МСФО.

Отчетность по МСФО, во-первых, способствует получению более точной информации о состоянии бизнеса. Во-вторых, переход на МСФО - это упрощение доступа к кредитованию в российских банках. В-третьих, без МСФО не обойтись при выходе на международные рынки капитала. В-четвертых, международная система отчетности повышает капитализацию компании и последующую продажу бизнеса международным компаниям.

Поэтому для российских компаний переход на МСФО должен стать не очередным бременем, а инструментом развития своего бизнеса.

3 Принятие стандартов IAS международными организациями

Стандарты IAS приобретают все большее применение и признание во всем мире. Многие страны и организации поддерживают стандарты IAS как свои собственные, с небольшими поправками и изменениями или без таковых. Многие фондовые биржи используют стандарты IAS для оформления международных листингов, хотя и существуют некоторые важные исключения.

Сотни компаний, в основном мультинациональные корпорации и международные финансовые организации, заявляют о приведении своей финансовой отчетности в соответствии стандартам IAS.

1) Международная Организация Комиссий по Ценным Бумагам (IOSCO) обратилась в IAS за взаимоприемлемыми стандартами учета для использования в международных предложениях ценных бумаг и других международных предложениях. Некоторые фондовые биржи уже принимают финансовую отчетность от иностранных эмитентов в соответствии со стандартами IAS.

В 1993 году IOSCO приняла комплект основных стандартов для использования в финансовой отчетности компаний задействованных в международных предложениях ценных бумаг и листингов. Принятие Техническим комитетом, исчерпывающего комплекта стандартов IAS позволит рекомендовать утверждение стандартов IAS для использования в международных инвестиционных и листинговых сделках во всем мире.

Выдержка из заявления IOSCO: «Правление IASC разработало рабочий план, который по убеждению Технического комитета позволит принять исчерпывающий комплект стандартов. Принятие Техническим Комитетом IOSCO исчерпывающего комплекта стандартов IAS позволит Техническому Комитету рекомендовать утверждение стандартов IAS для использования в международных инвестиционных и листинговых сделках во всем мире. IOSCO уже утвердила стандарт IAS 7, Отчет о движении денежных средств, и указала на то, что 14 существующих в обращении стандартов не нуждаются в дополнительных изменениях. Таким образом, комплект основных стандартов успешно завершен».

2) Заявление Европейской комиссии.

«Европейская комиссия придает огромное значение унификации бухгалтерского учета, считая это вкладом в дело формирования объективной и справедливой конкуренции в пределах Европейского Союза. Стандарты IAS имеют большое значение для беспристрастной конкуренции, как на финансовых рынках Европы, так и на всех рынках товаров и услуг в целом. Как отмечено в официальном заявлении Комиссии о Гармонизации Бухгалтерского Учета (Новая Стратегия Международной Гармонизации принятая в Ноябре 1995 года): только IASC адекватно реагирует на необходимость своевременных решений данной проблемы. Ниже приводится выдержка из официального заявления Европейского Союза:

«Вместо исправления существующих Директив, предлагается совершенствовать взаимодействие Европейского Союза с работой проводимой IASC и IOSCO в области гармонизации международных бухгалтерских стандартов».

3) Заявление комиссии по ценным бумагам и биржам (SEC) США.

«Европейская Комиссия намерена поощрять разработки в области гармонизации международных бухгалтерских стандартов на государственном уровне. Правительства Германии и Франции считают, что мультинациональные компании в странах регистрации должны пользоваться возможностью использовать стандарты IAS для подготовки сводной отчетности в странах пребывания и за рубежом».

«Комиссия поддерживает меры по ускоренному принятию стандартов бухгалтерской отчетности для последующего использования при подготовке финансовой отчетности межнациональных предложений ценных бумаг.

Комиссия сознает необходимость совместной работы с органами, регулирующими хождение ценных бумаг, а так же с IOSCO и IASC для создания необходимых условий формирования исчерпывающего комплекта международных бухгалтерских стандартов».

Выдержка из обращения Председателя SEC Левита к конгрессу Соединенных Штатов:

«Комиссия продолжает активно поддерживать, посредством Международной Организации Комиссий по Ценным Бумагам, усилия Международного Комитета Бухгалтерских Стандартов по созданию комплекта высококачественных, исчерпывающих международных стандартов финансовой отчетности. Создание единого комплекта стандартов для применения на рынках ценных бумаг во всем мире позволит компаниям с большей готовностью совершать межнациональные инвестиционные операции на рынках предлагающих наиболее выгодные финансовые условия».

4) Постановление Конгресса США.

Конгресс Соединенных Штатов присоединяется к требованиям по созданию единых исчерпывающих международных стандартов финансовой отчетности. Часть 509 Национального Акта Эффективности Финансовых рынков:

«Конгресс отмечает растущее значение Соединенных Штатов и иностранных рынков ценных бумаг как международного рынка ценных бумаг для эмитентов и инвесторов, заинтересованных в перспективных капиталовложениях и возможностях вторичных рынков, независимо от их национальной принадлежности;

Эмитенты ценных бумаг ищут возможности привлечения капитала во всем мире, испытывая при этом неудобства от несовместимости различных требований к финансовой отчетности в зависимости от регулирующих юрисдикции;

Создание единого комплекта исчерпывающих стандартов для применения на рынках ценных бумаг во всем мире позволит значительно упростить транснациональные финансовые операции и что наиболее существенно облегчит процедуру доступа и регистрации иностранных корпораций на Американском рынке;

В дополнение к действиям, предпринятым до вступления в силу данного Акта (Комиссии по Ценным Бумагам и Фондовым Биржам) отвечая требованиям ширящейся интернационализации рынков ценных бумаг, Комиссия намерена усилить поддержку создания единого исчерпывающих комплекта международных стандартов финансовой отчетности, насколько это представляется возможным».

5) Заявление Всемирной Торговой Организации.

Всемирная Торговая Организация (WTO) существенно способствовала ускорению процесса гармонизации международных стандартов бухгалтерского учета своим заявлением в поддержку работ Международного Комитета Бухгалтерских Стандартов (IASC) и Международной Бухгалтерской Федерации (IFAC) по созданию таких стандартов.

Заявление, принятое на заседании министров Всемирной Торговой Организации (WTO) в Сингапуре в Декабре 1996 года, гласит о необходимости завершения работ Рабочей Группы Профессиональных Услуг в области бухгалтерского учета к концу 1997 года, а так же: «Мы приветствуем успешное завершение работ по созданию международных стандартов бухгалтерского учета проводимых IAS, IFAC, и IOSCO».

Более 130 представителей ВТО - ведущей организации разработчика программы либерализации торговли и инвестиций - встречаются каждые два года для обсуждения различных вопросов торговли. Организации IASC и IFAC наладили совместную работу с ВТО по вопросам разработки комплекта основных бухгалтерских стандартов. Многие страны уже используют стандарты, разработанные IASC и IFAC, и данное заявление ВТО направлено в поддержку дальнейшего их использовании.

6) Поддержка со стороны Организации Экономического Содружества Азиатского-Тихоокеанского Региона (APEC).

Деловой Консультативный Совет Организации Экономического Содружества стран Азиатского-Тихоокеанского Региона (APEC) высказывается в поддержку международной гармонизации бухгалтерских стандартов. Задача АРЕС состоит в том, что бы способствовать открытой торговле и практике экономического взаимодействия от лица 18 стран участников.

7) ABAC поддерживает усилия Комитета Международных Бухгалтерских Стандартов и IOSCO в программе создания международных бухгалтерских стандартов. Единые бухгалтерские стандарты создадут возможности анализа финансовой информации среди компаний и стран, таким образом, увеличивая способность стран и компаний, их использующих, получать доступ к капиталовложениям посредством международных листингов на развивающихся рынках.

8) Фондовые биржи многих странах разрешают иностранным компаниям-эмитентам, действующим на рынке ценных бумаг, сдавать сводную финансовую отчетность в формате стандартов IAS.

Заключение

Если России необходимо привлечь капитал, нужны налоговые поступления, если Россия хочет иметь экономику XXI века, тогда России следует внедрять МСФО.

С точки зрения бизнесмена, пытающего наладить производство, осуществить проект в России МСФО дают два существенных момента: они позволяют оценить и передать информацию. Перед вложением капитала инвестору следует оценить степень риска и уметь управлять им. Помимо управления риском, существенным моментом является возможность информирования инвесторов и/или высшего руководства о меняющемся финансовом положении на предприятии. В России всегда имеются риски, превышающие обычные параметры. В процессе перехода России от государственной к частной собственности наблюдается отсутствие качественной отчетности, прозрачности информации и, в конечном итоге, ответственности.

Удастся ли решить все эти проблемы с принятием МСФО? Думаю что нет. Однако международные стандарты являются единственным наиболее эффективным шагом к повышению прозрачности и понятности информации, раскрываемой предприятиями о своей деятельности. Компании, соблюдающие принципы МСФО, смогут приумножить источники капитала, а также привлечь партнеров, которые помогут им обеспечить экономический рост гораздо более эффективным образом. В свою очередь, российские предприятия, используя МСФО, получат доступ к информации о финансовом состоянии потенциальных иностранных партнеров. Появится дополнительный новый инструментарий, позволяющий усовершенствовать выбор потенциального иностранного партнера.

XXI век бросает вызов организациям. Организации независимо от размеров и форм собственности придется решать следующую задачу: как остаться жизнеспособной на рынке. Это удастся сделать только в случае предоставления товара или услуги, имеющего дополнительную ценность для потребителя, причем в условиях динамично развивающейся конкуренции. Успешно функционирующая организация с гибкой структурой должна собирать, анализировать и обрабатывать информацию в реальном режиме времени. Включение МСФО в состав методологии корпорации является важным первым шагом любой компании, стремящейся воспользоваться данными ресурсами и возможностями.

Список использованной литературы

1. Гостева Л.Н. Международные стандарты финансовой отчетности / Л.Н.Гостева. - М.: Издательство ЮНИТИ, 2005.

2. Международный бухгалтерский учет. GAAP и IAS. Справочник бухгалтера от «А» до «Я». – М.: Изд-во «Дело и Сервис», 2000.

3. Мощенко Н.П. Международные стандарты учета и финансовой отчетности / Н.П.Мощенко. – М.:Издательство Экзамен, 2005.

4. Парфенов К.Г. Международные стандарты финансовой отчетности (МСФО) / К.Г.Парфенов. – М.: Издательство ООО «Парфенов.ру», 2003.