| Скачать .docx | Скачать .pdf |

Реферат: Контрольная работа: Россия в мировой экономике. Теории внешней торговли

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

МОСКОВСКАЯ ФИНАНСОВО – ЮРИДИЧЕСКАЯ АКАДЕМИЯ

филиал

Факультет: финансово – экономический

СПЕЦИАЛЬНОСТЬ: Финансы и кредит.

КОНТРОЛЬНАЯ РАБОТА

ПО МИРОВОЙ ЭКОНОМИКЕ

2008г.

План

1. Россия в мировой экономике

2. Внешняя торговля и интересы производителей

Библиографический список

1. Россия в мировой экономике

Россия самое крупное государство мира. 2,2 % мирового населения живет в нашей стране. Она производит 1,4 - 2,5% ВМП (2004г.), по уровню экономического развития относится к странам с доходами ниже среднего уровня. В 1991г. появилась новая страна – РФ, её появление сопровождалось падением как производства, так и её положения в Европе и мире. После перестройки начался процесс строительства капитализма. В период 1992-2003гг. спад производства не только продолжился, но и резко углубился, но с 1999г наблюдался некоторый экономический рост. Падение производства в России только на 50% было связано с изменением системы, другие 50% определялись развалом СССР, это повлекло за собой разрушение давно сложившихся технологических связей между заводами России и предприятиями СНГ- производство упало на 30-50 % практически во всех странах СНГ. Каждая из них недополучала каждый год 40% своего ВВП. Распался Совет Экономической Взаимопомощи (СЭВ), поэтому страны бывшего соцлагеря повернулись больше на запад, нежели к России. Несмотря на огромное количество документов, подписанных главами СНГ, содружество так и не стало действительно экономическим союзом. Причины как субъективные, так и объективные. Это клановость интересов новых собственников производственного аппарата, лидеры новых государств были слишком амбициозны, они думали, что Запад будет рад иметь дело с ними как с суверенными государствами. Республики бывшего СССР в то время просто жаждали независимости, а положение их стран было бедственным. Ценовая политика тоже была неблагоприятна для нормального взаимодействия, т.к. цены для стран СНГ были выше, чем цены на те же товары для стран дальнего зарубежья. Западные страны не были заинтересованы в экономическом взаимодействии России со странами бывшего союза, поэтому их политика способствовала разъединению наших стран. За 1991 – 2004 гг. доля стран СНГ в Российском товарообороте упала с 54,6 до 17%. В начале 1990г. ещё поддерживались кооперационные отношения, но в конце десятилетия преобладал простой обмен. В 2000-е годы примерно 70 % товарооборота России в пределах СНГ было с Украиной и Белоруссией (35% и 38%). После Украины и Белоруссии идёт Казахстан, но товарооборот с этими 3-мя странами меньше, чем товарооборот с ФРГ.

По данным ООН, рассчитанных в рамках Программы международных сопоставлений за 1999г. можно сделать вывод о соотношении ВВП России и главных стран мира. Согласно этим расчетам, проведенным по паритетам покупательной способности, Россия по общему объёму ВВП в конце 20 в. заняла 10-е место в мире. Она отставала от США и Западной Европы ≈ в 10 раз, от Китая - в 5, Японии – 3,6 раза, Индии – в 2,7, Франции, Великобритании и Италии - в 1,6, от Бразилии – в 1,3. Наш ВВП в конце 19-го в. составлял всего 2,1 % мирового. Такого низкого уровня в истории не было с 16 в. По показателям ВВП на душу населения в 1999 Россия отставала от США в 5,5 раза, от западной Европы и Германии – в 4, Японии и Канады более, чем в 4, Великобритании, Франции, Италии – в 3,8 раза, Мексики на 14 % , от Бразилии - на11% . При этом мы опережали Китай в 1,6, Индию – в 2,6 раза. "Паритет покупательной способности – это соотношение между национальными валютами по их покупательной способности, т.е. с учётом в каждой стране цен на определённый набор товаров и услуг."

Под влиянием сокращения производства и сдвигов в спросе произошли большие изменения в структуре хозяйства. Доля материального производства уменьшилась с 65 до 39 % , а сфера услуг увеличилась. Но сфера услуг в большинстве своем не соответствовала целевому назначению, большое место в ней занял финансовый сектор, имеющий спекулятивный характер.

Резко изменилось положение сельского хозяйства и рыболовства. Их доля упала с 16 до 5% ВВП, но в них занято 13% населения страны. В производстве сельхозпродукции резко возросла роль натурального сектора. На участках селян, огородах горожан производится 58% сельхозпродукции.

Растениеводство преобладает над животноводством. На гектар земли используют 20 кг удобрений (в странах тропической Африки – 13 кг.) Скот уничтожается почти полностью, т.к. становится не выгодно и очень трудно его держать. В страну буквально хлынул поток некачественного мяса. Нас завалили " ножками Буша", мексиканской и бразильской буйволятиной под видом говядины. В структуре промышленного производства увеличилась доля электроэнергетики, добычи топлива, чёрной и цветной металлургии, а доля машиностроения и лёгкой промышленности резко сократилась. Машиностроение нашей страны уступает Мексике, Бразилии. Отраслям, которые удовлетворяли спрос внутри страны (машиностроение, производство строительных материалов, лёгкая промышленность) было очень трудно оставаться на плаву в это время. Выживали сырьевые отрасли, т.к. спрос на полезные ископаемые со стороны развитых стран был всегда. Для предприятий, требующих научных разработок настали не лучшие времена. По оценкам, пороговое значение доли наукоёмкой продукции не должно быть ниже 6% обрабатывающей промышленности. Реально она не превышает 2-2,5 %. Нарушения во всех отраслях производства привело к разрыву цепи: сырьевые отрасли – обрабатывающая промышленность – конечные продукты потребления, что наблюдалось по всей стране.

В институте Европы РАН в течение нескольких лет проводились детальные 2 – сторонние сопоставления объёмов производства и уровней производительности труда в промышленности России, США, Германии, Франции и Великобритании за 1992 – 1998 гг. по паритету покупательной способности.

Таблица 1. Сопоставление объёмов промышленного производства и производительности труда за 1992 и 1998гг.,%

| Соотношение | Добавленная стоимость | Производительность труда | ||

| 1992 | 1998 | 1992 | 1998 | |

| Россия/ США | 17.8 | 8.2 | 16.8 | 12.2 |

| Россия/ Германия | 63.9 | 36.0 | 26.3 | 18.0 |

| Россия/ Франция | 113.6 | 61.0 | 21.0 | 16.0 |

| Россия/ Британия | 137.6 | 73.0 | 31.9 | 23.0 |

В 1992 г. соотношение между Россией и США по общему объёму промышленного производства (17.8%) было несколько выше, чем в 1913 г. (16%). Но из-за резкого спада производства (в 3 раза за 1989- 1998 гг.) в 1999г. оно составило всего лишь 8.2%, т.е. в 2 раза меньше, чем в 1913г. Если в 1992г. объём промышленного производства в СССР был чуть менее 2/3 уровня Германии и превосходил уровни Франции и Британии, то в 1992г. эти соотношения резко ухудшились.

Соотношения объёмов производства ВВП за 2003г. по расчётам известного статистика Б.Болотина (ИМЭМО РАН), проведённым на базе международной статистики, приведены в таблице 2. Несмотря на рост производства, начавшийся после спада в 1999г., по общему объёму ВВП Россия в 2003 г. осталась на 10 –м месте в мире. В общем мировом ВВП её удельный вес также по – прежнему лишь чуть превышал 2% . По этому показателю Россия вплотную подошла к уровню Бразилии. По объёму ВВП Россия идёт вслед за Францией, Британией и Италией, превосходя их по промышленному производству и имея более высокие темпы роста.

Таблица 2. ВВП России и главных стран мира 2003г.

| Страна | ВВП в целом, млрд.долл. | ВВП в целом,% к уровню США | ВВП на душу населения, долл. | ВВП на душу населения, % к уровню США |

| Россия | 1318.8 | 12.1 | 9195 | 24.6 |

| США | 10870.0 | 100.0 | 37348 | 100.0 |

| Китай | 6035.4 | 61.0 | 5150 | 13.8 |

| Япония | 3582.5 | 33.0 | 28162 | 75.4 |

| Индия | 3096.2 | 28.5 | 2909 | 7.8 |

| Германия | 2279.1 | 21.6 | 27609 | 73.9 |

| Франция | 1632.1 | 15.0 | 27327 | 73.2 |

| Британия | 1606.9 | 14.8 | 27106 | 72.6 |

| Италия | 1559.3 | 14.3 | 27050 | 72.4 |

| Бразилия | 1371.7 | 12.6 | 7498 | 20.1 |

| Мексика | 934.6 | 8.6 | 7767 | 20.8 |

| Канада | 963.6 | 8.9 | 30463 | 81.6 |

| Западн.Европа | 10550.0 | 97.1 | 26838 | 71.9 |

Сырьевая структура промышленного производства, нарастание технологического отставания, износа производственного оборудования снижают конкурентоспособность. В большинстве экспортных отраслей российской промышленности издержки производства на единицу продукции выше, чем в странах - ведущих поставщиках минерального сырья и полуфабрикатов. В мировом хозяйстве Россия известна как крупный производитель минерального сырья. Она обеспечивает 28% мировой добычи природного газа, 14% каменного угля, 11% нефти. Она – крупный производитель алмазов(1/5 мировой добычи), алюминия, платины, электроэнергии, чёрных металлов, древесины, но очень мало производит машин и оборудования. Только 0,3% мирового объёма наукоёмкой продукции приходится на Россию. Как уже было сказано, во внешней торговле преобладает сырьё и полуфабрикаты, т.е. товары с низкой добавленной стоимостью. На международных рынках высокотехнологичных товаров место России заметно только в экспорте оружия и военной техники. В поставках оборудования для АЭС. Среди развитых стран основные рынки сбыта для наших товаров – страны Европы 51% и США – 5%. В 1999 – 2000 гг. обострились региональные проблемы, возросли региональные различия в уровне развития. Приграничные районы стали больше участвовать в зарубежной экономике, чем во внутренней. Происходит чрезмерная концентрация фактора производства в крупнейших городах России – Москве и Санкт- Петербурге. Разница в уровнях экономического развития в разных регионах страны огромна. Разница в показателях ВВП на душу населения составляет почти 3 раза между Москвой и РФ в целом, между Москвой и Пензенской областью – 6,8 раз, между Москвой и Ингушетией - 23 раза .

Доллар стал практически национальной денежной единицей, т.к. граждане не только хранили свои сбережения в них, но и расплачивались ими, особенно в криминальных кругах. Рубль обесценивается.

Правительство страны старалось сформировать частный сектор в стране с помощью приватизации, но приватизация проводилась варварскими криминальными методами. Предприятия умышленно банкротили и за бесценок они попадали частным владельцам. Ваучеры, которые раздали всему нашему населению, путём скупки руководителями – мошенниками различных объединений, фондов не способствовали развитию частного сектора и малого бизнеса. О развитии экономики страны эти руководители и не думали, нужно было успеть сорвать куш. Криминальная среда контролировала до 25% ВВП страны. Государственное влияние гораздо меньше, чем влияние теневых структур. Для того времени характерна монопольная структура хозяйственной деятельности и рынка. Возник самый крупный уровень концентрации частной собственности. Количество миллиардеров и миллионеров поражает.

Для того времени характерны задержки заработной платы работникам многих отраслей, а также использование иностранной рабочей силы в основном это выходцы из СНГ. Растёт безработица – рабочая сила дешевеет.

Россия становится слишком открытой Западу, наивно надеясь, что Запад будет рад нам помочь. Поэтому квоты, лицензии, экспортный тариф в середине 1990-х были почти полностью упразднены. Иностранцев допустили на финансовый рынок, но о защите национального производства, отдельных его секторов тогда никто не думал. Это привело к большой зависимости нашей экономики от международных рынков, способствовало снижению конкурентоспособности готовой продукции, невозврату экспортной выручки. В конце 1990-х было введено регулирование экспорта, импорта с помощью лицензирования, пошлин, валютного контроля. В страну активно ввозят машины, оборудование, сельхозпродукты, бытовую технику.

Торговый баланс сводится с возрастающим положительным сальдо за счёт торговли сырьём и полуфабрикатами, по услугам баланс отрицательный.

Что касается движения капитала в этот период времени, то нелегальный вывоз в огромное количество раз превышает объём иностранных инвестиций (предельная цифра нелегального вывоза в конце 1990-х оценивалась в 1,4 трлн. долл.). Этому способствовала причастность высокостоящих чиновников к криминальным структурам. Расхищение национального богатства привело к снижению уровня жизни честно работающих людей, к увеличению внешних долгов, но с другой стороны способствовало экономическому подъёму Запада.

Что касается импорта капитала, то в 1990 – 2000 гг. Россия очень много берет кредитов на западе, но в то же время взять долги бывшего СССР у стран – должников она не может, т.к. эти страны бедны. По данным Центробанка РФ, в 2005 г. объём внешнего долга составил почти 260 млрд. долл.(1990г. – 59,8).

Приток иностранных прямых и портфельных инвестиций (инвестиций, не обеспечивающих контроля за деятельностью фирм, предприятий, в которые вложен этот капитал) по мировым меркам был небольшой – до 0,3 – 1,8 % мирового объёма. Ежегодный приток ИПК в РФ повысился в 2000 -е годы – до 7,2 % объёма валовых капиталовложений в основной капитал. Сфера вложений ИПК – нефтедобыча (28%), торговля и общественное питание (22%), коммерческие услуги. В машиностроение и металлообработку вкладывают только 5% общего объёма капиталовложений. Основные регионы вложений – Москва, Тюменская, Сахалинская области. Основные инвесторы – кипрские, нидерландские компании, компании США, Британии, Германии.

В целом внешнеэкономические связи РФ имеют однонаправленный характер, определяемый вывозом капитала. Это приводит к непропорциональному хозяйственному развитию. Образовались 2 сектора – сырьевой с большими доходами небольшой занятостью и несырьевой с низкой прибыльностью и основной занятостью. Иностранные инвестиции не выровняли эту ситуацию, а только ухудшили её.

Экономический "рост", выглядящий таковым на фоне упаднической экономики России последнего десятилетия 20 века, основан на высоких мировых ценах на сырьё, приводит к истощению природных ресурсов – национального богатства страны. Современная инновационная модель российской экономики ещё не создана, и упор по – прежнему делается не "вал". Машиностроение в ущербном состоянии. Нужна стратегия, а не разрозненные национальные программы по отдельным сторонам хозяйственной и общественной жизни. Такая стратегия должна стать реальной национальной идеей.

2. Внешняя торговля и интересы производителей

Одна из наиболее важных форм международных экономических отношений – международная торговля. В чём выгода от внешней торговли для её участников? От чего зависят направления внешнеторговых потоков между странами? Эти вопросы заинтересовали людей ещё в 15 веке. Существует несколько теорий, отвечающих на эти вопросы. Например, меркантилисты думали, что внешняя торговля нужна стране для накопления золота, считавшегося главным источником богатства нации. Меркантилисты выступали за увеличение экспорта и ограничение импорта.

А. Смит выдвинул новую теорию мировой торговли, где объяснил необходимость либерализации импорта и ослабления таможенных ограничений. Принцип абсолютного преимущества состоит в том, что каждая страна должна специализироваться на производстве товаров, средние издержки которых меньше средних издержек в других странах. Международная торговля выгодна уже потому, что позволяет увеличить потребление в стране. Прирост потребления происходит в результате 2-х изменений: изменения структуры потребления и изменения экономического эффекта от специализации производства.

Д. Риккардо в книге " Начала политической экономики и налогового обложения" сформулировал принцип сравнительного преимущества. Страна должна специализироваться на выпуске товаров, производство которых относительно более выгодно при сравнении с производством таких же товаров в других странах.

Впоследствии появились другие теории международной торговли, например, теория шведских учёных – Э. Хекшера и Б. Олина. Её суть в том, что страны экспортируют продукты интенсивного использования избыточных факторов производства и импортируют продукты интенсивного дефицитного производства. Если известны кривые спроса и предложения, то можно определить воздействие международной торговли не только на производство, но и цены. Кривая предложения определяется кривой производственных возможностей и зависит от применяемых технологий производства и обеспеченности факторами производства. Кривая спроса определяется доходами потребителей и их вкусами и определяет пределы изменения в объёме спроса при изменении цен.

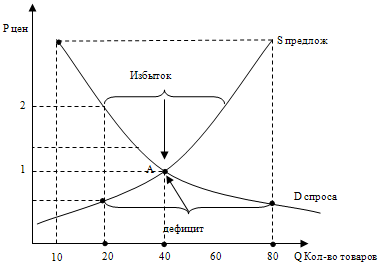

На графике видно, что при цене товара в 1 условную единицу количество товаров - 40 условных штук, при цене в 2 условные единицы, производители предложат гораздо больше товаров – 60. при цене в 3 единицы – и вовсе предложение увеличится. Но что со спросом в этой ситуации? Он уменьшится, т.е. только 10 штук товаров готовы купить и наоборот: при цене меньшей 1, готовы купить более 80 штук товара. Точка А – равновесная точка, т.е. интересы производителей и покупателей совпадают (они готовы купить именно за ту цену, за которую хотят продать производители). Но когда цена растёт, спрос падает – происходит перенасыщение рынка, т.е. избыток товаров. А когда цена падает – возникает дефицит (спрос превышает предложение). Разбалансированное состояние рынка бывает недолго, а стремится к равновесному состоянию.

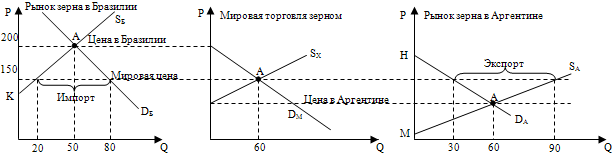

Для того чтобы понять, как устанавливаются мировые цены и определяются объёмы взаимной торговли, представим, что две страны – Аргентина и Бразилия производят один и тот же товар – зерно. Кривые предложения в Бразилии – Sб, в Аргентине – Sa (1 и 3 графики).

Кривые спроса на зерно в Бразилии – Dб, в Аргентине – Da. Допустим, что эти страны не торгуют друг с другом, а равновесные цены внутри стран – в Аргентине 120 долл. за 1 т., в Бразилии 200 долл. Так как цена в Бразилии выше, чем в Аргентине, то аргентинским производителям будет выгодно продавать своё зерно Бразилии, а бразильским потребителям выгодно покупать его, т.к. оно дешевле своего. Разница в ценах позволяет импортировать и экспортировать товары, но уровень мировой цены тоже имеет значение. Аргентинским производителям будет выгодно продавать своё зерно, если мировая цена будет больше их внутренней, т.е. больше 120 долл. Чем выше будет мировая цена, тем больше будет предложение от аргентинских производителей, но цена внутри страны тоже будет расти, а значит, спрос в Аргентине сократится. На графике 3 видно, что при цене 150 долл. в Аргентине готовы купить только 30 т. зерна, а производители предлагают 90 т., значит этот излишек 90 – 30 = 60 т. они продадут (экспортируют).

А бразильским потребителям будет выгодно покупать (импортировать), если мировая цена будет меньше их внутренней, т.е. меньше 200 долл. Но их собственная цена тоже будет уменьшаться, спрос увеличится, бразильские производители сократят объём предложений, т.к. низкая цена производителей устраивать не будет. На графике 1 видно, что при цене 150 долл. в Бразилии готовы купить 80 т. зерна, но свои производители предлагают лишь 20 т. по этой цене, поэтому дефицит составит 80 – 20 =60 т. В данном примере равновесие на мировом рынке достигается при цене 150 долл. за 1 т. зерна. При более высокой цене предложение зерна на мировом рынке превысит спрос, это будет способствовать снижению цены. При более низкой цене спрос превысит предложение, и мировая цена будет расти, стремясь к равновесию. Каково же влияние внешней торговли на интересы производителей? До того, как страны (Бразилия и Аргентина) начали торговать, они получали выигрыш от продажи зерна в виде излишек производителя, т.е. для Бразилии это площадь треугольника К А 200, а для Аргентины – площадь М А 120 (соответственно на 1и 3 графиках). А после торговли аргентинские производители становятся экспортёрами, получают дополнительные стимулы для увеличения объёмов производства в виде более высоких цен и расширившихся рынков сбыта т.е. площадь треугольника М 90 150 на графике 3, а чистый выигрыш составит область120А 90150. Что касается бразильских производителей, то их чистый выигрыш будет состоять из области К 20150, а площадь 150 20 А 200 это их утраченная прибыль. В результате развития международной торговли производители стран – импортеров проигрывают, т.к. конкуренция со стороны более эффективных иностранных производителей вынуждает их снижать цены и сокращать производство. А производители в странах – экспортёрах выигрывают, т.к. расширяют рынки сбыта и продают продукцию по более высоким ценам.

Библиографический список

1. Ломакин В.К. Мировая экономика: Учебник для студентов вузов, обучающихся по экономическим специальностям и направлениям. Ломакин В.К. 3-е изд. перераб. и доп.-М.: Юнити – Дана, 2007 – 671с.

2. Миклашевская Н.А., Холопов А.В.Международная экономика: Учебник под ред. проф., док. эк. наук Сидоровича А.В.3-е изд. перераб. и доп.-М.:Дело и Сервис, 2004. - 352с.

3. Мировая экономика: Учебник / Под ред.проф. А.С. Булатова. – М.: Экономист, 2005. – 734с.

4. Чеботарёв Н.Ф. Мировая экономика: Учебник. – М: Торговая корпорация Дашков и К. – 2007. – 332с.

5. Кудров В. Экономика России в Европе и мире // Мировая экономика и международные отношения. – 2007. № 5. с 52 – 57.