| Скачать .docx |

Реферат: Организация предприятия по переработке древесины

Введение

Выбор темы организации малого предприятия не случаен. Малое предпринимательство занимает особое место в экономической системе страны, не только обеспечивая рост занятости и снижение социальной напряженности, но и являясь важнейшим фактором обеспечения устойчивости и инновационного характера экономического роста. Развитие малого бизнеса повышает гибкость и адаптивность экономики, обеспечивает основу для формирования массового среднего класса.

Малое предприятие является одним из факторов стабилизации экономики страны в целом. Государственная поддержка малых предприятий в сфере материального производства и содействие их инновационной деятельности является одним из важнейших направлений деятельности федеральных органов исполнительной власти.[2]

Развитие малого предпринимательства является резервом, дающим возможность поднять жизненный уровень населения и создать новые рабочие места. Особое значение в силу ряда объективных экономических и социальных причин (рост численности трудоспособного населения, слабое развитие агропромышленного комплекса, недостаточное количество создаваемых новых рабочих мест, специфика условий сельского труда и ряд других факторов) имеет развитие малого предпринимательства для поддержания занятости сельского населения. Развитие самозанятости и различных форм малого предпринимательства, стимулирующих создание новых рабочих мест, как в аграрном секторе, так и в смежных отраслях экономики, способствует также снижению социальной напряженности. [9]

Актуальность выбранной темы находит свое подтверждение в Федеральной целевой программе «Социальное развитие села до 2010 года», принятая Постановлением Правительства РФ от 03.12.2002 г. №858, согласно которой мероприятия по реализации Программы включают [3]:

· разработку новых технических подходов и технологий жилищно-гражданского строительства;

· инженерного обустройства сельских муниципальных образований;

· новых проектных решений по объектам жилищного;

· социально-культурного назначения с учетом развития фермерства и малого предпринимательства несельскохозяйственного характера.

Поэтому выбор темы определен актуальностью негативных социально-экономических процессов, проистекающих в сельских районах.

Цель выполнения данной дипломной работы – организация малого предприятия по переработке древесины в селе Усть-Тарка. Для выполнения поставленной цели необходимо выполнить следующие задачи:

· кратко охарактеризовать инфраструктуру Усть-Таркского района для обоснования выбора профиля малого предприятия;

· определить методологические основы разработки бизнес-планов;

· разработать бизнес план проекта по переработке древесины.

1 Планирование месторасположения малого предприятия

1.1 Понятие субъектов малого предпринимательства

Под субъектами малого предпринимательства понимаются коммерческие организации, в уставном капитале которых доля участия Российской Федерации, субъектов Российской Федерации, общественных и религиозных организаций (объединений), благотворительных и иных фондов не превышает 25 процентов, доля, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, не превышает 25 процентов и в которых средняя численность работников за отчетный период не превышает следующих предельных уровней (малые предприятия) [2]:

· в промышленности - 100 человек;

· в строительстве - 100 человек; на транспорте - 100 человек; в сельском хозяйстве - 60 человек;

· в научно - технической сфере - 60 человек;

· в оптовой торговле - 50 человек;

· в розничной торговле и бытовом обслуживании населения - 30 человек;

· в остальных отраслях и при осуществлении других видов деятельности - 50 человек.

Под субъектами малого предпринимательства понимаются также физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица.

С целью развития предпринимательства в России, для этой категории предпринимательства установлен ряд налоговых льгот.

Вновь созданные малые предприятия по производству и переработке сельскохозяйственной продукции и товаров, товаров народного потребления, медицинской техники, лекарственных средств и изделий медицинского назначения, технических средств профилактики инвалидности и реабилитации инвалидов первые два года с момента регистрации полностью освобождаются от налога на прибыль при условии, если выручка от перечисленных видов деятельности превышает 70%.

Если выручка от перечисленных видов деятельности превышает 90%, то малые предприятия пользуются льготой по налогообложению прибыли и на третий – четвертый год с момента регистрации в следующих размерах:

· в третий год работы уплачивается налог на прибыль в размере 25% от основной ставки налога, принятой законодательством;

· в четвертый год работы – в размере 50% от основной ставки.

При этом указанными льготами малые предприятия пользуются при условии, что в их уставном капитале доля государственной, муниципальной собственности и собственности общественных объединений составляет не более 25%.

Если малое предприятие прекращает деятельность, в связи с которой ему были предоставлены налоговые льготы, до истечения пятилетнего срока (начиная со дня его государственной регистрации), то сумма налога на прибыль подлежит внесению в республиканский бюджет РФ в полном размере за весь период его деятельности.

1.2 Основные факторы месторасположения предприятия

В любом случае, прежде, чем создать малое предприятие, потенциальные предприниматели должны решить первый важный вопрос: где будет располагаться предприятие? Основным критерием при этом является размер прибыли, которую возможно будет получить от деятельности созданного предприятия. Все факторы месторасположения бизнеса объединяются в четыре группы.

Заготовительно-ориентированные, включающие:

· земельные участки (структура, цена покупки или аренды);

· сырье, вспомогательные и производственные материалы (цены, транспортные издержки);

· трудовые ресурсы (потенциал рабочей силы в зависимости от численности и уровня жизни в данном месте, школы, театры, возможность проведения досуга, уровень оплаты труда, квалификация кадров, мотивация).

1) Факторы, ориентированные на изготовление:

· естественные особенности (почвы, климат);

· технические и инфраструктурные особенности (пространственная близость к партнерам по кооперации, к используемой инфраструктуре).

2) Факторы, ориентированные на сбыт:

· потенциал сбыта (структура населения и соответствующая ей структура потребления, покупательная способность, конкуренция в данной местности);

· пути сообщения (магистральные связи, транспортные издержки);

· деловые контакты (наличие квалифицированных маклеров, бирж, агентов по рекламе, ярмарок).

4) Факторы, устанавливаемые государством и местными органами власти:

· система хозяйствования (хозяйственное и торговое право; лицензионные и сертификационные нормы; условия перевода капитала и прибыли; юридические требования к учредительным документам организации, к отчетности, бюджетному контролю и аудиту; трудовое законодательство; риск политической нестабильности, экспроприации, ограничения в деятельности предприятий);

· регулирование пересечения границы (таможни, законы внешней торговли и управление ими);

· меры по защите окружающей среды (регулирование нагрузок на окружающую среду, возмещение наносимого ущерба, платежи за природные ресурсы);

· государственная помощь (субсидии, целевые программы для отдельных районов, административная поддержка)

1.3 Историко-географическая справка по Усть - Таркскому району

Усть-Таркский район расположен на западе Новосибирской области, граничит с Омской областью. Его территория составляет 4,1 тыс. кв. км. В 37 селах и деревнях постоянно проживает 14,9 тыс. человек (на 01.01.2001). Район образован в 1936 г.

С возникновением Сибирского тракта в XVIII в. ссыльными были основаны поселения Нижнеомское, Еланское, Усть-Таркское, Кушаги и другие.

На территории района около 140 озер и три реки: Омь, Еланка и Тарка. 25% площади района занимают болота. Из полезных ископаемых преобладают кирпичные глины, торф, разведаны запасы нефти. Промышленность района представлена небольшими предприятиями местного значения и подсобными цехами сельскохозяйственных предприятий. Район обслуживается автодорожным транспортом. Сельскохозяйственным производством заняты 14 акционерных обществ, 28 фермерских хозяйств.

Район расположен на западе области, граничит с Омской областью. Его территория составляет 4,1 тыс. кв. км. В 37 селах и деревнях постоянно проживает 14,9 тыс. чел. (на 01.01.2001). Район образован в 1936 г.

С возникновением Сибирского тракта в XVIII в. ссыльными были основаны поселения Нижнеомское, Еланское, Усть-Таркское, Кушаги и другие.

На территории района около 140 озер и три реки: Омь, Еланка и Тарка. 25% площади района занимают болота. Из полезных ископаемых преобладают кирпичные глины, торф, разведаны запасы нефти. Промышленность района представлена небольшими предприятиями местного значения и подсобными цехами сельскохозяйственных предприятий. Район обслуживается автодорожным транспортом. Сельскохозяйственным производством заняты 14 акционерных обществ, 28 фермерских хозяйств.

На территории района произрастают ценные лесные объекты: кедр, эстетические и селекционные насаждения сосны, редкие древесные насаждения, антропогенные участки насаждений.

Промышленность района представлена добывающей, электротехнической, топливной, черной и цветной металлургией, химической, лесной, строительной, легкой, пищевой промышленностями.[17]

2 Пути реализации проекта по организации в с. Усть - Тарка предприятия по переработке древесины

2.1 Цели разработки и особенности бизнес-плана

Отличительной чертой предпринимательства в России в настоящее время является постепенный, но уверенный переход от нецивилизованных форм бизнеса (высокие ставки реинвестирования, задержки платежей, правовое непослушание и т.п.) к современным международным формам с использованием методов и средств бизнес-планирования.

Содержание бизнес-плана и степень его детализации зависят от размеров создаваемого предприятия и сферы, к которой оно относится, - к сфере услуг или производственной сфере, и если предприятие производственное, - от того, какой товар будет выпускаться, - товар для потребления или товар для производителя. Содержание бизнес-плана будет зависеть также от рынка сбыта, наличия конкурентов и перспектив роста создаваемого предприятия.

Составлению бизнес-плана должна предшествовать работа по сбору информации об объеме потенциального спроса, производственных и финансовых потребностях предприятия. Имея такую информацию, предприниматель сможет еще до составления бизнес-плана оценить жизнеспособность самой концепции нового предприятия.

Важнейшей составной частью бизнес-плана является ресурсное обеспечение проекта. Этот раздел должен содержать сведения о видах и объемах ресурсов, необходимых для проведения в жизнь предпринимательского проекта, источниках и способах получения ресурсов. В широком смысле слова ресурсное обеспечение охватывает:

· материальные ресурсы (материалы, полуфабрикаты, сырье, энергия, здания, помещения, оборудование, аппаратура, средства транспорта и связи);

· трудовые ресурсы (работники всех категорий);

· финансовые ресурсы (текущие денежные средства, капиталовложения, кредиты, валюта, ценные бумаги);

· информационные ресурсы (статистическая, научно - техническая и др. информация).

2.2 Понятие бизнес - проекта. Классификация его разновидностей

Бизнес-план – это программа осуществления бизнес - операций, действия фирмы, содержащая сведения о фирме, товаре, его производстве, рынках сбыта, маркетинге, организации операций и их эффективности.

Многообразие бизнес-планов, с которыми приходится сталкиваться в реальной жизни, чрезвычайно велико. Они могут существенно различаться сферой приложения, составом предметной области, масштабом, деятельностью, составом участников, степенью сложности, влиянием результатов и т.д.

Множество разнообразных бизнес - проектов может быть классифицировано по различным основаниям:

· тип проекта – технический, организационный, экономический, социальный, смешанный;

· класс проекта – по составу и структуре проекта и его предметной области;

· масштаб проекта – по размерам самого проекта, количеству участников и степени влияния на окружающий мир;

· длительность проекта – по продолжительности периода осуществления проекта;

· сложность проекта – например, по степени финансовой, технической или другой сложности;

· вид проекта – по характеру предметной области проекта.

По предложенным основаниям можно выделить основные разновидности бизнес-планов:

· тип проекта – технический, организационный, экономический, социальный, смешанный;

· класс проекта – моно-, мульти-, мегапроект.

Как следует из названия каждого из трех классов проектов:

монопроект – это отдельный проект различного типа, вида и масштаба;

мультипроект – это комплексный проект, состоящий из ряда монопроектов и требующий применения многопроектного управления;

мегапроект – целевые программы развития регионов, отраслей и других образований, включающие в свой состав ряд моно и мультипроектов.

Масштабы проекта могут быть мелкими, средними, крупными и очень крупными. Это деление проектов очень условное. Масштабы проектов можно рассматривать в более конкретной форме – межгосударственные, международные, национальные, межрегиональные и региональные, межотраслевые и отраслевые, корпоративные, ведомственные, проекты одного предприятия.

Бизнес-план является основной составляющей делового проекта. Он составляется для принятия обоснованного решения и плана действий, что и когда нужно сделать, чтобы оправдались ожидания относительно эффективности бизнес-проекта. Бизнес-план является главным документом для кредиторов и основным инструментом для исполнителей. От правильности составления этого документа зависят получение одобрения проекта и его жизнеспособность.

При составлении бизнес-плана даются ответы на вопросы:

· Так ли уж хороша идея?

· На кого рассчитан новый продукт, услуга?

· Найдет ли этот продукт, услуга своего покупателя?

· С кем придется конкурировать?

2.3 Процесс бизнес-планирования

Основными элементами бизнес-плана являются [12, с. 315]:

· титульный лист

· вводная часть (резюме);

· аналитический раздел;

· содержательный раздел (сущность проекта);

· разделы внутрифирменного планирования.

Ключевые моменты бизнес-планирования – это оценка инициаторами проекта:

· возможности, необходимости и объема выпуска продукции (услуг);

· потенциальных потребителей;

· конкурентоспособности продукта на внутреннем и внешнем рынках;

· своего сегмента рынка;

· показателей различных видов эффективности (коммерческой, региональной, бюджетной);

· достаточности капитала у инициатора бизнес-идеи и возможных источников финансирования;

Из перечисленного выше можно сделать вывод, что бизнес-план – это:

· изложение системы доказательств, убеждающих инвестора в выгодности проекта;

· определение степени жизнеспособности и будущей устойчивости предприятия;

· предвидение рисков предпринимательской деятельности;

· конкретизация перспективы бизнеса в виде системы количественных и качественных показателей развития;

· развитие перспективного (стратегического) взгляда на компанию и ее рабочую среду путем получения ценного опыта планирования.

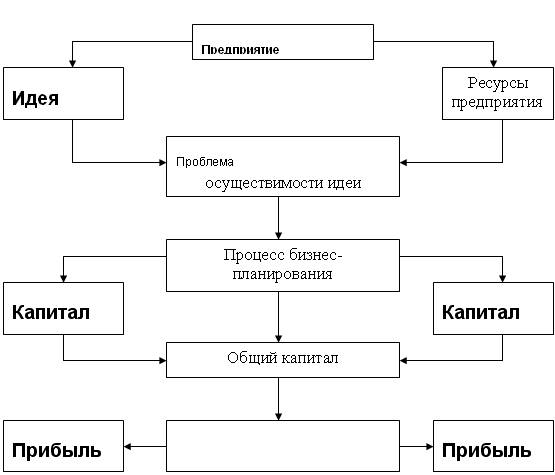

Процесс бизнес-планирования от возникновения экономического замысла до получения и распределения прибыли между его участниками приведен на рисунке 1.

Рисунок. 1. Процесс бизнес-планирования

2.4 Функции и принципы бизнес-планирования

Бизнес-планирование, как необходимый элемент управления выполняет в системе предпринимательской деятельности ряд важнейших функций, среди которых наибольшее значение имеют следующие [8, с. 8]:

· инициирование – активизация, стимулирование и мотивация намечаемых действий, проектов и сделок;

· прогнозирование – предвидение и обоснование желаемого состояния фирмы в процессе анализа и учета совокупности факторов;

· оптимизация – обеспечение выбора допустимого и наилучшего варианта развития предприятия в конкретной социально-экономической среде;

· координация и интеграция – учет взаимозависимости всех структурных подразделений компании с ориентацией их на единый общий результат;

· безопасность управления – обеспечение информацией о возможных рисках для своевременного принятия упреждающих мер по уменьшению или предотвращению отрицательных последствий;

· упорядочение – создание единого общего порядка для успешной работы и ответственности;

· контроль – возможность оперативного отслеживания выполнения плана, выявления ошибок и возможной его корректировки;

· воспитание и обучение – благоприятное воздействие образцов рационально спланированных действий на поведение работников и возможность обучения их, в том числе и на ошибках;

· документирование – представление действий в документальной форме, что может быть доказательством успешных или ошибочных действий менеджеров фирмы.

При разработке бизнес-планов необходимо соблюдать основополагающие принципы планирования, которые создают предпосылки для успешной деятельности предприятия в конкретной экономической среде.

1) Необходимость. Обязательное применение планов в любой сфере деятельности является рациональным поведением людей. Прежде чем действовать, каждый должен знать, что хочет и может.

2) Непрерывность. Процесс планирования должен осуществляться постоянно путем последовательной разработки новых планов по окончании действия планов предыдущих периодов и скользящего планирования.

3) Эластичность и гибкость . Приспособление первоначальных планов к изменяющимся условиям осуществляется путем введения плановых резервов по основным показателям, применение эвентуального (на случай) планирования для различных ситуаций и распределения данных, использование оперативных планов для учета возникающих изменений среды; использование альтернативных планов.

4) Единство и полнота (системность). Системность достигается тремя основными способами: наличием единой экономической цели, составлением общего сводного плана социально-экономического развития, включением в план всех факторов, которые могут иметь значение для принятия решений.

5) Точность и детализация. Любой план должен быть составлен с достаточно высокой степенью точности для достижения поставленной цели.

6) Экономичность. Расходы на планирование должны соизмеряться с получаемыми от него выгодами. Вклад планирования в эффективность определяется улучшением качества принимаемых решений.

7) Оптимальность. На всех этапах планирования должен обеспечиваться выбор наиболее эффективных вариантов решений. Оптимальность выражается в максимизации прибыли и других результативных показателей фирмы и минимизации затратных, при прогнозируемых ограничениях.

8) Связь уровней управления. Достигается тремя способами: детализацией планов «сверху - вниз», укрупнением планов «снизу-вверх», частичным делегированием полномочий.

9) Участие. Активное участие персонала в процессе планирования усиливает его мотивацию поведения. Планирование для себя психологически и экономически эффективнее, чем для других.

Основополагающие принципы планирования тесно связаны между собой в конечном счете ориентируют предпринимателей на всестороннее обоснование плановых показателей и достижение наилучших социально-экономических результатов предприятия. Они определяют содержание и ориентацию плановой работы на всех стадиях обоснования проекта и его последовательной реализации.

Кроме перечисленных базовых принципов в процессе планирования обычно учитываются и общеэкономические принципы научности, приоритетности, динамичности, директивности, эффективности, комплектности и др.

2.5 Этапы разработки бизнес-плана

Первым этапом бизнес - планирования является анализ внешней среды [8, с. 16]:

· экономической и политической ситуации в стране (экономическая политика государства, политическая стабильность, культурные особенности);

· отрасли (темпы роста, цикличность, международные воздействия, финансовые характеристики);

· рынка (изменения и тенденция развития конъюнктуры, альтернативные технологии, конкуренты, тактика продаж, реклама, цены);

· спроса (изменяемость, формируемость, длительность, устойчивость);

· ресурсов (доступность, заменяемость, изменение цен, воздействие на окружающую среду).

Анализ внешней среды представляет собой процесс, посредством которого разработчики бизнес-плана контролируют внешние по отношению к предприятию факторы, определяя позитивное и негативное их воздействие на него. Анализ внешней среды помогает получить важные результаты. Он дает предприятию время для прогнозирования возможностей, время для составления плана на случай возможных угроз и время на разработку стратегий, которые могут превратить прежние угрозы в любые выгодные возможности.

С точки зрения оценки этих угроз и возможностей роль анализа внешней среды в процессе стратегического планирования заключается по существу в ответе на три конкретных вопроса:

· где сейчас находится предприятие;

· где, по мнению руководства, должно находиться предприятие в будущем;

· что должно сделать руководство, чтобы предприятие переместилось из того положения, в котором находится сейчас, в то положение, где его хочет видеть руководство?

Основными внешними факторами, оказывающими то или иное воздействие на предприятие можно назвать следующие:

· политические;

· международные;

· социальные;

· экономические;

· экологические;

· культурная среда.

Второй этап бизнес - планирования - оценка потенциальных возможностей предприятия (прежде всего, с точки зрения прибыльности, жизнеспособности, риска), что позволяет обеспечить баланс рыночных запросов с реальными возможностями самого предприятия, выработать обоснование производственной программы и поведение на рынке, а также обеспечить принятие грамотных управленческих решений. С этой целью необходимо провести исследования следующих положений:

а) Маркетинг. При проведении маркетинга заслуживает внимания семь общих областей для анализа и исследования:

· доля рынка и конкурентоспособность;

· разнообразие и качество ассортимента изделий;

· рыночная демографическая статистика;

· рыночные исследования и разработки;

· предпродажное и послепродажное обслуживание клиентов;

· эффективный сбыт, реклама и продвижение товара;

· прибыли.

б) Финансы предприятия. Анализ финансового состояния может принести пользу предприятию и содействовать повышению эффективности процесса бизнес - планирования. Детальный анализ финансового состояния может выявить уже имеющиеся внутренние потенциальные возможности либо слабые места, а также относительное положение фирмы в сравнении с ее конкурентами. Изучение финансовой деятельности может открыть руководству зоны сильных внутренних и слабых сторон в долгосрочной перспективе.

в) Операции. Весьма важным для длительного выживания предприятия является непрерывный анализ управления операциями. Ключевые вопросы, на которые необходимо ответить в ходе обследования сильных и слабых сторон функции управления операциями следующие:

· может ли предприятие производить товары по более низкой цене, чем конкуренты? Если нет, то почему?

· какой доступ имеет предприятие к новым материалам? Зависит ли предприятие от единственного поставщика или ограниченного количества поставщиков?

· является ли оборудование предприятия современным, и хорошо ли оно обслуживается?

· рассчитаны ли закупки на снижение величины материальных запасов и времени реализации заказа? Существуют ли адекватные механизмы контроля над входящими материалами и выходящими изделиями?

· подвержена ли продукция сезонным колебаниям спроса, что вынуждает прибегать к временному увольнению работающих? Если это так, то как можно исправить данную ситуацию?

· можем ли предприятие обслуживать те рынки, которые не могут обслуживать конкуренты?

· обладает ли предприятие эффективной и результативной системой контроля качества?

· насколько эффективно спланирован и спроектирован процесс производства? Может ли он быть улучшен?

г) Человеческие ресурсы. Истоки большинства проблем на предприятиях могут быть в конечном итоге обнаружены в людях. Если предприятие обладает квалифицированными сотрудниками и руководителями с хорошо мотивированными целями, оно в состоянии следовать различным альтернативным стратегиям. В противном случае следует серьезно заняться кадровым вопросом.

д) Имидж предприятия. Хорошая ли репутация у предприятия в отношении достижения им своих целей? Было ли оно последовательно в своей деятельности? Каково это предприятие по сравнению с другими в этой отрасли?

Третий этап бизнес - планирования - выбор вариантов формы собственности предприятия. С этой целью необходимо проработать нормативно-законодательные акты РФ, регулирующие численность, налогообложение и т.п. в зависимости от формы собственности.

2.6 Структура бизнес – плана

Резюме

Бизнес-план начинается с раздела, называемого резюме. Этот раздел содержит основные сведения о предполагаемых мероприятиях и является преамбулой к основной части документа. Желательно, чтобы он занимал не более двух машинописных страниц. Этот раздел важен потому, что он должен произвести благоприятное впечатление на предполагаемых инвесторов. Прочитав резюме, инвестор или начнет изучать бизнес-план дальше, или отклонит проект сразу, не вдаваясь в детали.

Резюме должно быть написано предельно ясно, просто и лаконично, оно должно содержать минимум специальных терминов. Предполагается, что документ читает не имеющий специальных знаний инвестор, собирающийся вложить средства в проект. При этом, его интересуют, прежде всего, два вопроса: что он получит в результате успешной реализации проекта и каков риск потери денег?

Резюме содержит следующие сведения:[12, с.317.]

· что именно предполагается сделать (суть проекта);

· за счет чего осуществляется проект (каковы источники финансовых и других ресурсов);

· чем данный вид продукции или услуг лучше других;

· основные финансовые результаты на период планирования: прогноз объема реализации в натуральных единицах, выручка от реализации продукции, общая стоимость проекта или затраты, прибыль, рентабельность вложений, сроки возврата заемных средств.

Обеспечение конкурентоспособности

Основная часть бизнес-плана начинается с раздела, посвященного описанию товаров или услуг, для производства которых задумывается проект. Теория и практика рыночного хозяйства свидетельствует о том, что наиболее правильным является подход, при котором в основу выбора заложен критерий обеспечения конкурентоспособности.

Во втором разделе бизнес-плана содержатся такие сведения как:

· какие потребности может удовлетворить данный товар или вид услуг;

· каковы особенности товара, чем он отличается от других, уже существующих;

· насколько долго этот товар будет новинкой на рынке;

· какие патенты или лицензии следует приобрести для производства этого товара;

· образец товара, а если это возможно, то эскиз, фотография, рисунок, макет;

· предложения по сервисному послепродажному обслуживанию;

· оценка цены;

· оценка затрат;

· оценка прибыли на единицу товара

Выбирая товар, который собирается производить предприятие, следует исходить, прежде всего, из определенной потребности в этом товаре. Товар должен обязательно отличаться от уже существующих. Самые минимальные отличия, которые могут быть, - это более низкая цена и сбыт товара на еще не охваченной конкурентами территории. Почти все виды предпринимательской деятельности являются лицензированными государством. Расходы на приобретение лицензии должны быть включены в затраты.

Наличие сервисного послепродажного обслуживания должно быть продумано. С одной стороны, это делает проект более дорогим и сложным. С другой – для завоевания такого конкурентного преимущества, как репутация фирмы, необходимо, чтобы покупатель не оказался один на один со сложным в техническом отношении изделием; он должен всегда знать, что ему помогут в затруднительной ситуации.

Оценка рынка сбыта

Первый этап оценки рынка – это оценка потенциальной его емкости, т. е. Определение общей стоимости аналогичных товаров, которые потребители данного региона могут купить в течение того или иного периода. Емкость рынка зависит от социальных, климатических, национальных и, главное, экономических факторов. Среди последних выделяются уровень дохода потенциальных покупателей, структура расходов их бюджетов, темпы инфляции и т. п.

Второй этап – оценка доли рынка, которую может охватить данное предприятие. Таким образом, оценивается максимально возможный объем реализации. В результате определяется примерное количество покупателей , на которое можно рассчитывать в течение месяца.

Третий этап оценки рынка сбыта – прогноз объема продаж и примерной цены, по которой покупатели могут приобретать товар. В данном разделе рассматриваются такие данные:

· кто будет покупать товар;

· когда будут покупать товар;

· сколько будут покупать;

· по какой цене.

Необходимо прогноз изменения этих данных на весь период планирования, как правило, на три года.

Сведения о конкурентах

О конкурентах полезно знать следующее:

· Какие фирмы производят аналогичную продукцию; каковы их объемы продаж;

· качество их продукции, основные технические характеристики;

· цены, ценовая политика;

· система снабжения и сбыта.

При оценке конкурентов необходимо уделить внимание достоинствам и недостаткам производимой ими продукции. Недостатки могут дать реальный шанс выиграть в борьбе с ними, находя более рациональные решения. Обычно принять использовать два направления конкурентной борьбы: ценовую конкуренцию и конкуренцию качества. Однако, в конечном итоге, ориентиром должны служить потребности клиента. Направления конкурентной борьбы должны быть продуманы на стадии планирования, поскольку такие вопросы должны быть проработаны заранее.

План маркетинга

К основным элементам плана маркетинга относятся:

· схема распространения товара;

· ценообразование;

· реклама;

· методы стимулирования продаж;

· организация послепродажного обслуживания;

· формирование общественного мнения о фирме и товарах.

Полный план маркетинга – это отдельный, очень важный документ. В бизнес-плане его рекомендуется изложить в сжатом виде, не вдаваясь в детали.

Схема распространения товара – это ответ на вопрос: как будет продаваться товар? Диапазон ответов здесь обширный. Соответственно, велика разница в затратах. Самым дорогим решением является создание собственных фирменных магазинов, самым дешевым – продажа со склада готовой продукции оптовым покупателям.

Особо следует остановиться на ценообразовании. Установление цены на новый товар – задача непростая. При принятии решения учитываются многие факторы. Однако, надо знать, что цена товара меняется в процессе его жизненного цикла.

Политика ценообразования зависит от цели, которую ставит перед собой предприятие: захват рынка, быстрое получение прибыли или обеспечение стабильности производства.

Стратегия маркетинга предусматривает формирование положительной репутации фирмы и ее товаров у общественности. Этому направлению деятельности, называемому «паблик рилейшнз», уделяется большое внимание. В бизнес-плане можно предусмотреть такие мероприятия. Паблик рилейшнз не является прямой рекламой товара, однако положительный образ предприятия в конечном итоге, так же как и реклама, способствует увеличению объемов продаж.

План производства

Шестой раздел бизнес-плана – план производства – необходим только для тех проектов, в которых предусматривается производство какой-либо продукции. Данные разделы должны быть обоснованы на длительную перспективу – два – три года, для крупных проектов – на четыре – пять лет. Раздел включает следующую информацию:

· где будет организовано производство: на действующем или на новом предприятии;

· какие необходимы производственные мощности и каков их рост по годам;

· какие сырье, материалы, комплектующие изделия необходимы, где и когда их приобретать, по какой цене;

· возможна ли производственная кооперация: с кем, на каких условиях;

· какое оборудование потребуется, когда, где его предполагается приобрести, по каким ценам;

· схема производственных потоков, включая точки контроля качества.

Каждый из этих подразделов содержит расчет расходов на производство, на основе которых осуществляется оценка издержек и их динамика по годам.

Организационный план

Содержание этого раздела посвящено организации производства и кадрам. В частности важно решить следующие кадровые вопросы:

· какие специалисты нужны, каким должно быть их образование, квалификация, опыт работы;

· заработная плата, условия труда и условия найма на работу;

· способы привлечения специалистов.

Юридический план

Этот раздел посвящен правовым аспектам предприятия. В разделе указываются форма собственности и правовой статус предприятия, обосновываются причины выбора той или иной формы.

В зависимости от выбора формы организации предприятия оговариваются вопросы, связанные с распределением акционерного капитала, порядком выплаты дивидендов и т.п. Необходимо учесть как выбор формы предприятия может отразиться на системе налогообложения, распределении прибыли и ответственности учредителей.

Оценка риска и страхование

В девятом разделе бизнес-плана требуется оценить, каким типам рисков подвержено будущее предприятие, каков возможный ущерб от наступления неблагоприятных событий, в какой момент они могут произойти.

Выводом по этому разделу является перечень страховых договоров и суммарная стоимость страховой защиты.

3 Разработка бизнес-плана по переработке древесины

3.1 Описание предприятия

ООО «Тарка» учреждено гражданами РФ с целью насыщения рынка материалами в строительной сфере в районах области, извлечения прибыли от хозяйственной деятельности.

Предметом деятельности общества является производство строительных и отделочных материалов из древесины местных пород.

Уставный капитал общества составляет 300 тыс. руб. Учредители вносят 100% уставного капитала денежными средствами в сумме 300 тыс. руб.

Предприятие осуществляет свою деятельность на арендованных на льготных условиях площадях 400 кв. м. с прилегающей территорией 1500 кв. м.

3.2 Анализ рынка

Как уже было отмечено выше 25% площади Усть – Таркского района занимают болота, следовательно, о хороших асфальтированных дорогах речи идти не может. Район обслуживается автодорожным транспортом по некачественным автодорогам, что создает определенные трудности по вывозу продукции на дальние расстояния, особенно ранней весной, поздней осенью и зимой. Поэтому при организации предприятия «Тарка» анализ рынка аналогичного сегмента рассматривается в рамках района и граничащего с ним с. Венгерово, в котором осуществляют деятельность три строительных кооператива «Сельский строитель», «Строитель», «Зодчий», которые занимаются строительными работами, но не производят строительные материалы из древесины, а закупают их в организации «Стройсервис-1».

Указанная организация организована индивидуальным предпринимателем, осуществляющим свою деятельность в селе «Усть-Тарка». В «Стройсервис-1» изготовляется продукция из различных видов древесины, но из-за отсутствия склада готовой продукции данная организация вынуждена производить товары только под конкретный заказ. В связи с этим заказчику более выгодно обращаться в ООО «Тарка», где на прилегающей территории достаточно места для организации склада готовой продукции.

Таким образом предполагается наличие двух направлений сбыта продукции:

· фирмы по производству домов, строений и коттеджей;

· розничная и оптовая торговля строительными и отделочными материалами.

На первом рынке реализация рыночной стратегии строится на поиске партнеров, специализирующимися на проектировании и строительстве домом и коттеджей, что дает стабильный рынок сбыта продукции в соответствии с имеющимся портфелем заказов и заключенными контрактами.

На втором рынке реализация продукции осуществляется на договорной основе с промышленными и торговыми предприятиями районов и городов области для собственных нужд предприятий и продажи через свои торговые точки, а также сети магазинов и рынков данной продукции.

3.3 Описание товара, продукции, услуг

ООО «Тарка» специализируется на переработке круглого леса хвойных и лиственных пород, изготовлении пиломатериалов и готовых изделий длиной 4 и 6 м. следующей номенклатуры:

· брус: 100х100 мм 150х150 мм 200х200 мм

· лафет: В = 100 мм В = 120 мм В = 150 мм

В = 200 мм

· доска не обрезная, толщиной : 25, 30, 40, 50, 60 мм

· доска обрезная 25х100 мм 40х150 мм

25х150 мм 50х100 мм

30х100 мм 50х150 мм

30х150 мм 60х100 мм

40х100 мм 60х150 мм

За счет использования прогрессивного технологического оборудования номенклатура изделий может быть расширена:

· доска половая: 40х100 мм 40х150 мм

· доска обшивочная («вагонка») 20х100 мм 20х150 мм

· плинтуса, раскладки, наличники и т.д. по имеющейся конструкторской документации;

Дополнительная и перспективная номенклатура – услуги в виде столярных изделий под конкретного заказчика:

· рамы и блоки оконные;

· коробки и двери;

· срубы бань, саун и домов;

· мебель для дома и дачных домов;

· товары народных промыслов.

Данная номенклатура выбрана на основе проведения маркетинговых исследований рынка изделий, сложившегося в районах области.

3.4 Производственный процесс

Производственный процесс носит тип массового производства, что характеризуется небольшой номенклатурой изделий с небольшим объемом выпуска продукции одного наименования (мелкосерийное производство). Он осуществляется на высокопроизводительном оборудовании с применением минимальной доли ручного труда.

Производственный процесс изготовления столярных изделий состоит из 3-х стадий: подготовительной, обрабатывающей, заключительной.

Подготовительная стадия механизирована и включает в себя следующие операции:

· складирование круглого леса на эстакаде;

· подача бревен в приемный лоток пилорамы.

На обрабатывающей стадии производственного процесса изделие приобретает законченную форму путем выполнения следующих операций:

· распиловка бревен на лафет или не обрезные доски;

· распиловка лафета или не обрезных досок на брус или обрезную доску;

· изготовление половой доски, вагонки, плинтусов, реек, накладок и т.д.

Брус или обрезная доска являются готовыми изделиями, а половая доска или вагонка могут дополнительно подвергаться сушке в сушильной камере.

Производственный процесс изготовления пиломатериалов характеризуется небольшими затратами времени на получение готовой продукции.

Заключительная стадия производственного процесса подразумевает штабелирование готовой продукции по типоразмерам и увязка его отправки потребителю.

Производственный процесс экологически чистый, что вызвано применением в технологическом процессе электроэнергии, экологически чистого сырья, вредных выбросов ни в атмосферу, ни в виде промышленных стоков не производится. Отходы производства – опилки и стружка – за счет вытяжной вентиляции подаются в наружные бункеры, откуда реализуются на мебельный комбинат г. Татарска для изготовления ДСП. Горбыль перерабатывается для изготовления реек, накладок и т.д., а также реализуется населению.

Производственный участок и склад располагаются на площади 1550 кв. м, офис предприятия располагается в здании бывших мастерских животноводства, общей площадью 240 кв. м. Арендная плата по договоренности составляет 15 418 руб.

Исходя из стратегии маркетинга (мелкосерийное производство) все оборудование носит универсальный характер (таблица 1).

Таблица 1. Стоимость основных производственных фондов

№ п/п |

Наименование | Кол-во | Цена ед, руб. |

Всего, руб. |

| 1 | Строительно-монтажные работы | 1 | 19 000 | 19 000 |

| 2 | Кран козловой КК-600 | 1 | 22 000 | 22 000 |

| 3 | Ленточная пилорама ЛП-60 | 1 | 32 000 | 32 000 |

| 4 | 4-х сторонний строгальный станок С 26-24 | 1 | 18 000 | 18 000 |

| 5 | Сушилка НЦ – 12 | 1 | 8 250 | 8 250 |

| 6 | Автопогрузчик | 1 | 16 000 | 16 000 |

| 7 | Бункеры хранения опилок, стружки | 2 | 3 200 | 6 400 |

| Всего | 121 650 | |||

Строительно-монтажные работы включают в себя технический осмотр и восстановление бывшего в употреблении оборудования, приобретенного у ремонтно-строительного управления. Работы осуществляются сторонними исполнителями по договору - подряда, оформленного на сумму 19 000 руб.

В стоимость работ включены расходы:

Заработная плата – 5 000 руб.

Запасные части – 14 000 руб.

Для успешной работы необходимы основные производственные фонды на сумму 121 650 руб.

Стоимость оборудования составляет 84,4% от стоимости основных фондов (121650-19000)/121650 * 100).

Потребность в используемом оборудовании определяется исходя из его производительности и нужд технологического процесса (таблица 2).

Таблица 2. Производительность оборудования

№ п/п |

Наименование | Кол. шт. |

Производительность ед. в час | Год. фонд эффективного рабоч. времени | Годовая мощн-ть произв. |

| п | Пр | Фэф. | П*Пр*Фэф | ||

| 1 | Кран козловой КК-600, тн | 1 | 80 т | 4 640 | 371 200 |

| 2 | Ленточная пилорама ЛП-60, м | 1 | 0,5 м | 4 640 | 2 320 |

| 3 | 4-х сторонний строгальный станок С26-24 | 1 | 0,5 | 4 640 | 2 320 |

| 4 | Сушилка НЦ-12 | 1 | 1,0 | 4 640 | 4 640 |

Ф эф = Ф ном – Ф рем, (3.1.)

где:

Ф эф. – эффективный фонд рабочего времени, машино-час;

Ф ном – номинальный фонд рабочего времени, машино-час;

Ф рем – время, отводимое на ремонт оборудования в год, машино-час.

Ф рем = (5% х Ф ном) / 100% (3.2.)

Ф ном = N дн – В дн – П дн, (3.3)

где

N дн – количество дней за год;

В дн – количество воскресных выходных дней за год;

П дн – количество праздничных дней за год.

Тогда: Ф ном = 365-52-8 = 305 дней

Отсюда: Ф рем = (5% * 305) / 100%.

При 5-ти дневной рабочей недели в две смены:

Ф эф = 8 час.*2 смены*290 дней = 4640 час.

Ф эф за месяц: 4640/12 = 387 час.

Мощность производства за 1 год:

1 х 0,5х 4640 + 1 х 0,5х 4640 = 4640 куб. м /мес.

Мощность производства за месяц при работе в две смены:

4640/12=386 куб. м /мес.

В соответствии с заключенными договорами в ноябре месяце будет выпущено продукции на 176 000 руб. (таблица 3).

Таблица 3. План производства на ноябрь 2003 г

№ п/п |

Наименование изделий, длиной, 6 м | Кол-во Куб. м |

Цена за ед. | Стоимость, руб. | Количество материалов | ||

| Выход прод.,% | Необх., куб. м |

Цена, руб. | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Брус | ||||||

| 100х100 | 22 | 850 | 18700 | 70 | 28,6 | 350 | |

| 150х150 | 33 | 900 | 29700 | 70 | 42,9 | 350 | |

| 60х150 | 24 | 850 | 20400 | 70 | 31,2 | 350 | |

| 2 | Доска обрезная | ||||||

| 25х150 | 11 | 850 | 9350 | 70 | 14,3 | 350 | |

| 40х150 | 11 | 850 | 9350 | 70 | 14,3 | 350 | |

| 50х150 | 20 | 850 | 9350 | 70 | 26 | 350 | |

| 3 | Доска половая | ||||||

| 35х150 | 22 | 1300 | 28600 | 70 | 28 | 350 | |

| 4 | Вагонка | ||||||

| 20х100 | 11 | 1300 | 14300 | 70 | 14,3 | 350 | |

| 20х150 | 22 | 1300 | 28600 | 70 | 28 | 350 | |

| Итого | 176 | 176000 | 228 | ||||

Согласно заключенному договору между ООО «Тарка» и Усть-Таркским Лесхозом 1 куб м круглого леса стоит 350 руб. Тогда стоимость сырья – круглого леса будет стоить:

228 куб. м * 350 руб. = 79 800 руб.

Поставщиком круглого леса является Усть-Таркский Лесхоз, который осуществляет заготовку круглого леса с незначительным разбросом по диаметру (от 250 до 350 мм). Одним из ключевых моментов идеи проекта по организации предприятия является близость Лесхоза, в результате чего имеется возможность приобретать недорогое, но качественное сырье.

Кроме того, доставка леса осуществляется автотранспортом Лесхоза, стоимость доставки входит в общую стоимость 350 руб. за 1 куб. м.

Таким образом, очень оптимально решена одна из основных задач организации любого производства – приобретение сырья и материалов.

Численность производственного персонала определяется исходя из функциональной целесообразности и численности работников аналогичных производств (таблица 4). Причем, на этапе становления предприятия функции мастера-технолога будет исполнять директор, имеющий специализированное профильное образование.

Таблица 4. Численность производственного персонала и уровень предполагаемой заработной платы в ноябре

№ п/п |

Специальность | Число работников, чел. | Тарифная ставка, руб./час. | Фонд рабочего времени, час. |

Всего, руб. |

| 1 | Станочник пилорамы | 2 | 15,0 | 176 | 5280 |

| 2 | Станочник-строгальщик | 2 | 15,0 | 176 | 5280 |

| 3 | Рабочий сушильной камеры, он же грузчик-стропальщик |

1 | 12,0 | 176 | 2112 |

| 4 | Крановщик-водитель погрузчика, он же тракторист | 1 | 12,0 | 176 | 2112 |

| Итого | 6 | 14784 | |||

Система оплаты труда построена на применении повременно-премиальной формы. Это означает, что при невысоком тарифном окладе, по результатам хозяйственной деятельности средняя заработная плата может составить гораздо большую сумму. Предполагается, что 30% чистой прибыли будет направлено на выплату премии.

Оплата труда руководителей и других категорий работников зависит от величины фактически отработанного времени и достижения конечных результатов деятельности предприятия (таблица 5).

Таблица 5. Численность и заработная плата руководителей и служащих в ноябре

№ п/п |

Должность | Численность, чел. | Тариф. ставка, руб./час. | Фонд раб. времени, час. |

Всего, руб. |

| 1 | Директор (совмещение зав. складом) | 1 | 35,0 | 176 | 6160 |

| 2 | Главный бухгалтер (все участки бухучета) | 1 | 30,0 | 176 | 5280 |

| Итого | 2 | 11440 | |||

Таким образом, тарифная оплата труда с учетом поясного коэффициента 25% составит:

14784 + 11440 = 26224 руб.

Обязательные отчисления от оплаты труда составляют 35,8%, которые складываются:

· отчисления в фонд социального страхования – 4,0%;

· отчисления в пенсионный фонд – 28%;

· отчисления в фонды обязательного медицинского страхования – 3,6%;

· травматизм – 2%

Отчисления от заработной платы: 26224 * 0,358 = 9388 руб.

Затраты на энергию для технологических целей:

Э ст = Q х Т, (3.4.)

где

Э ст – стоимость потребленной оборудованием электроэнергии, кВт / час;

Т = 360 – тарифная ставка за 1 кВт / час электроэнергии для регулирования групп потребителей, 360 руб.

Q = 7 кВт + 12 кВт + 5,5 кВт + 15 кВт + 3 кВт = 42,5 кВт

Э ст = 42,5 х 0,36 = 15,3 руб.

В месяц: 15,3 х 176 = 2692,8 руб.

Затраты на отопление:

З от = N х Ц х Q, (3.5)

где

З от – стоимость затрат на отопление, руб.;

N – отапливаемый период, месяцев;

Ц – цена 1 Гкал тепловой энергии, равная 78,5 руб.;

Q – количество потребленной тепловой энергии, Гкал.

З от = 1 х 78.5 4,82 = 378,4 руб.

Затраты на освещение:

960 (мощность светильников) х 0,36 = 345,6 руб.

Для малых предприятий законодательством разрешено применение ускоренной амортизации при амортизационном периоде 5 лет.

А = Ф с х (Н а / 100), (3.6)

где

А – амортизация основных фондов;

Ф с – среднегодовая стоимость основных фондов;

Н а – норма отчисления на полное обновление, %;

Ф п х 100%

![]() Н а = , (3.7.)

Н а = , (3.7.)

Ф п х Т а

где

Т а – амортизационный период, лет;

Ф п – первоначальная стоимость основных фондов, руб.

Ф с – 121650 / 5 = 24330 руб.

Н а = (121650 * 100) / (121650 *5) = 20%

А = 24330 х (20/100) = 4866 / 12 = 405,5 руб. в месяц

Себестоимость первой партии пиломатериалов составит руб. (таблица 6)

Таблица 6. Себестоимость первой партии пиломатериалов в ноябре

| №№ | Наименование элементов затрат | Сумма, руб. |

| п/п | ||

| 1 | Сырье и основные материалы | 79 800,0 |

| 2 | Электроэнергия | 2 692,8 |

| 3 | Коммунальные услуги | 724,0 |

| 4 | Заработная плата | 26 224,0 |

| 5 | Начисления на заработную плату | 9 388,0 |

| 6 | Амортизация | 405,5 |

| 7 | Арендная плата | 15 418,0 |

| 8 | Прочие расходы | 500,7 |

| Итого | 135 153,0 |

Удельный вес элементов затрат в общей сумме приведен на рисунке 2, из которого видно, что предприятие по переработке древесины является очень материалоемким.

Определим ожидаемую валовую прибыль предприятия:

Прибыль = Доход от реализации – Затраты

176000-135153=40847 руб.

Рентабельность продукции составит:

Р = (Прибыль / Затраты) * 100%

(40847 / 135153) * 100% = 30,2%

Рентабельность продукции высокая.

Рисунок 2. Структура элементов затрат

|

3.5 План маркетинга

Цель маркетинга – проведение товара на рынок и получение прибыли от его реализации. При этом используются следующие принципы:

· учет потребностей и динамика рыночной конъюнктуры;

· воздействие на рынок и потребителями всеми доступными средствами (качество товара, реклама, сервис, цена и т.п.);

· производство товара и оказание услуг находятся в функциональной зависимости от запросов рынка.

Стратегия маркетинга:

· совершенствование производства (производственная) и повышение эффективности функционирования каналов распределения;

· интенсификация коммерческих усилий (сбытовая), утверждающая, что товары и услуги найдут сбыт на рынке, если предприятие затратит значительные усилия на сферу сбыта и стимулирование продаж.

В комплекс мероприятий ООО «Тарка» по маркетингу входят:

· изучение потребителей товаров (услуг) и их поведение на рынке;

· оценка выпускаемых товаров и услуг, перспектив их развития;

· анализ используемых форм и каналов сбыта;

· оценка методов ценообразования;

· исследование мероприятий по продвижению товаров (услуг) на рынок;

· изучение конкурентов;

· выбор «ниши» (наиболее благоприятного сегмента) рынка.

Ценообразование

Цена на товар должна иметь непосредственную связь с его качеством. Важно, чтобы цены должным образом отражали уровень качества и имидж предприятия.

ООО «Тарка» использует плавающие цены с учетом сезонности продажи товара. При этом есть нижний и верхний предел цен, рассчитываемый с учетом:

· себестоимости продукции;

· цены конкурентов на аналогичный товар;

· цены, определяемые спросом на данный товар.

Так, минимально возможная цена, соответствующая минимальным издержкам производства составляет 750 руб./ м обрезного материала в летний период, т.к. этому периоду присущи легкой обработки, активность конкурентов на рынке, и максимальная 950 руб. /м, осенне-зимнему периоду присуще отсутствие основных конкурентов, дополнительные затраты на производство,

За счет уменьшения цены в летний период достигается наибольший объем продаж и за счет этого в итоге возрастает прибыль, быстро возмещающая первоначальные затраты на производство.

Реклама и стимулирование сбыта

Продвижение товаров невозможно без принятия схемы каналов сбыта продукции от предприятия к потребителю и организации рекламы деятельности фирмы и производимых товаров.

Сбыт товаров, как уже выше отмечалось, будет осуществляться как оптом, так и в розницу. Предполагается дать объявления в газету «Коммерческие предложения», которая охватывает все районы и города Новосибирской области.

Продукция предприятия, как показали маркетинговые исследования, также будет пользоваться спросом в сельскохозяйственных организациях и фермерских хозяйствах с. Усть-Тарка.

В частности отходы производства: опилки и горбыль пользуются спросом в фермерских хозяйствах, которых только в Усть- Тарке насчитывается порядка 28. Кроме того, опилки и горбыль хорошо реализуются в розницу жителям частного сектора.

Таким образом, производство по переработке древесины получается безотходным, то есть окупаются все материальные затраты.

3.6 Организационный план

Характерной особенностью структуры органов управления предприятия является единоначалие.

Подбор рабочих, не связанных с управлением

Для выполнения необходимого технологического процесса нужны рабочие по следующим специальностям:

· станочники по деревообработке – высококвалифицированные рабочие 2-3 разрядов;

· машинист козлового крана – допуск на выполнение погрузочных работ, свидетельство об аттестации;

· водитель автопогрузчика – водитель 3-го класса с допуском работы на автопогрузчике;

· стропальщики разнорабочие с обучением выполнения разгрузочно-погрузочных работ.

Все рабочие приняты на постоянную работу и в зависимости от квалификации рабочих, с ними заключены соответствующие контракты и установлен минимальный уровень заработной платы (см. таблицу 4).

Реализация потенциальной заинтересованности человека в труде зависит от вида стимулирования, специфики предприятия и особенностей работника.

Главной функцией является стимулирующая, а более точно, мотивационная функция как трудовых доходов работников. Именно эта часть механизма заработной платы и социальных стимулов играет главную роль в интенсивном использовании живого труда, направляет его на реализацию целей управления [14, стр. 227].

Мотивационный механизм непосредственно заработной платы имеет определяющее значение и, в частности, в реализации стратегии на перспективу (рисунок. 4).

Для более плодотворной работы специалистов и рабочих на предприятии существуют следующие материальные льготы:

· гибкая премиальная система, нацеленная на выполнение конечного результата;

· медицинское страхование за счет предприятия;

· доплата за использование личного транспорта в производственных целях;

· бесплатное питание;

· материальная помощь на период очередного отпуска.

Профессиональный состав рабочих предприятия и их основные обязанности отображены в таблице 7.

Таблица 7. Профессиональный состав работников фирмы

| № | Профессия | Кол., чел. |

Описание выполнения работ | Форма привлечения | Уровень квалификации | Тариф. оклад, руб. |

| 1 | Станочник пилорамы | 2 | Распиловка круглого леса на пиломатериалы | Контракт | 3 разряд | 2 640 |

| 2 | Станочник - строгальщик | 2 | Обработка пиломатериалов на строгальном станке | Контракт | 3 разряд | 2 640 |

| 3 | Крановщик-водитель | 1 | Выполнение разгрузочно-погрузочных работ на козловом кране и на автопогрузчике | Контракт | 3 класс | 2 112 |

| 4 | Грузчик – стропальщик- рабочий сушильной камеры | 1 | Помощь крановщику и водителю автопогрузчика. Контроль за температурой в сушильной камере |

Контракт | 3 разряд | 2 112 |

3.7 Финансовый план

Финансовый раздел бизнес-плана включает следующие документы:

· прогноз объемов реализации продукции (таблица 8);

· таблицу доходов и затрат (таблица 9);

· прогнозируемый баланс активов и пассивов (таблица 10);

· расчет точки достижения безубыточности.

Прогноз объемов реализации представляет собой таблицу, содержащую информацию о доле рынка, которую предполагается завоевать продукцией предприятия. Предполагается, что при составлении прогноза объемов реализации цена будущей продукции определена. Именно исходя из этих данных о реализации будут приобретаться оборудование, вкладываться средства в рекламу, привлекаться новые работники и т.д. Данные об объеме реализации приводятся на основании маркетинговых исследований.

Таблица 8. Прогноз объемов реализации продукции на 2004 год

| Показатели | 1 кв. | 2 кв. | 3 кв. | 4 кв. | 2004 год |

| Цена товара, руб./куб. м | 900 | 920 | 920 | 950 | 923 |

| Объем продаж, тыс. руб. | 360 | 414 | 515 | 447 | 1736 |

| Объем товара, куб. м | 450 | 480 | 500 | 450 | 1880 |

| Запас товара на складе, куб. м | 50 | 80 | 20 | - | - |

Таблица 9. План доходов и расходов на 2004 год

| Показатели | 1 кв. | 2 кв. | 3 кв. | 4 кв. | 2004 год |

| Выручка, тыс. руб. | 360 | 414 | 515,2 | 446,5 | 1735,7 |

| Общепроизводственные расходы и налоги, тыс. руб. | 316,8 |

364,3 |

453,4 |

392,9 |

1527,4 |

| Чистая прибыль, тыс. руб. | 43,2 | 49,7 | 61,8 | 53,6 | 208,3 |

Таблица 10. Прогнозируемый баланс активов и пассивов

| АКТИВ | Код стр. |

На нача ло года тыс.руб. |

На конец года тыс.руб. |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы (04,05) | 110 | 10 | 10 |

| в том числе: | |||

патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы |

111 | ||

| организационные расходы | 112 | ||

| деловая репутация организации | 113 | ||

| Основные средства (01, 02, 03) | 120 | 141 | 255 |

| в том числе: | |||

| земельные участки и объекты природопользования | 121 | ||

| здания, сооружения, машины и оборудование | 122 | 141 | 255 |

| Незавершенное строительство (07,08,61) | 130 | ||

| Доходные вложения в материальные ценности | 135 | 0 | 0 |

| в том числе: имущество для передачи в лизинг | 136 | ||

| имущество, предоставляемое по договору проката | 137 | ||

| Долгосрочные финансовые вложения (06,82) | 140 | 0 | 0 |

| в том числе: | |||

| инвестиции в дочерние общества | 141 | ||

| инвестиции в зависимые общества | 142 | ||

| инвестиции в другие организации | 143 | ||

| займы, предоставленные организациям на срок более 12 месяцев | |||

| 144 | |||

| прочие долгосрочные финансовые вложения | 145 | ||

| Прочие внеоборотные активы | 150 | 0 | 0 |

| ИТОГО по разделу I | 190 | 151 | 265 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы | 210 | 119 | 100 |

| в том числе: | |||

| сырье, материалы и другие аналогичные | |||

| ценности (10,14,15,16) | 211 | 69 | 100 |

| животные на выращивании и откорме (11) | 212 | ||

| затраты в незавершенном производстве | |||

| (издержках обращения) (20,21,23,29,30,36,44) | 213 | ||

| готовая продукция и товары для | |||

| перепродажи (14,15,16,20,41,42,43) | 214 | 50 | 0 |

| товары отгруженные (45) | 215 | ||

| расходы будущих периодов (97) | 216 | ||

| прочие запасы и затраты | 217 | ||

| Налог на добавленную стоимость по приобретенным | |||

| ценностям (19) | 220 | 30 | 40 |

| Дебиторская задолженность (платежи по которой | |||

| ожидаются более чем через 12 месяцев после отчетной даты) | 230 | ||

| в том числе: | |||

| покупатели и заказчики (62,63,76) | 231 | ||

| векселя к получению (62) | 232 | ||

| задолженность дочерних и зависимых обществ (76) | 233 | ||

| авансы выданные (60,76) | 234 | ||

| прочие дебиторы | 235 | ||

| Дебиторская задолженность (платежи по которой | |||

| ожидаются в течение 12 месяцев после отчетной даты) | 240 | ||

| в том числе: | |||

| покупатели и заказчики (62,63,76) | 241 | ||

| векселя к получению (62) | 242 | ||

| задолженность дочерних и зависимых обществ (76) | 243 | ||

| задолженность участников (учредителей) по взносам в уставный капитал (75) | |||

| 244 | |||

| авансы выданные (60,76) | 245 | ||

| прочие дебиторы | 246 | ||

| Краткосрочные финансовые вложения (58,59,81) | 250 | 0 | 0 |

| в том числе: | |||

| займы, предоставленные организациям на срок менее 12 мес. | 251 | ||

| собственные акции, выкупленные у акционеров (81) | 252 | ||

| прочие краткосрочные финансовые вложения | 253 | ||

| Денежные средства | 260 | 23 | 69 |

| в том числе: | |||

| касса (50) | 261 | 3 | 5 |

| расчетные счета (51) | 262 | 20 | 64 |

| валютные счета (52) | 263 | ||

| прочие денежные средства (55,57) | 264 | ||

| Прочие оборотные активы | 270 | ||

| ИТОГО по разделу II | 290 | 172 | 209 |

| БАЛАНС (сумма строк 190+290) | 300 | 323 | 474 |

| ПАССИВ | Код стр. |

На нача- ло года |

На конец года |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставный капитал (80) | 410 | 300 | 300 |

| Добавочный капитал (83) | 420 | 12 | 70 |

| Резервный капитал (82) | 430 | 0 | 0 |

| в том числе: | |||

| резервы, образованные в | |||

| соответствии с законодательством | 431 | ||

| резервы, образованные в соответствии | |||

| с учредительными документами | 432 | ||

| Фонд социальной сферы (84) | 440 | 0 | 0 |

| Целевые финансирование и поступления (86) | 450 | 0 | 0 |

| Нераспределенная прибыль прошлых лет (84) | 460 | 11 | |

| Непокрытый убыток прошлых лет (84) | 465 | ||

| Нераспределенная прибыль отчетного года (99) | 470 | 54 | |

| Непокрытый убыток отчетного года (99) | 475 | ||

| ИТОГО по разделу III | 490 | 323 | 424 |

| IV. ДОЛГОСРОЧНЫЕ ПАССИВЫ | |||

| Заемные средства (67) | 510 | ||

| в том числе: | |||

| кредиты банков, подлежащие погашению более через 12 месяцев после отчетной даты | |||

| 511 | |||

| прочие займы, подлежащие погашению более чем через 12 месяцев после отчетной даты | |||

| 512 | |||

| Прочие долгосрочные пассивы | 520 | 0 | 0 |

| ИТОГО по разделу IV. | 590 | 0 | 0 |

| V. КРАТКОСРОЧНЫЕ ПАССИВЫ | |||

| Заемные средства (66) | 610 | ||

| в том числе: | |||

кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты займы, подлежащие погашению в течение 12 месяцев после отчетной даты |

611 | ||

| 612 | |||

| Кредиторская задолженность | 620 | 0 | 0 |

| в том числе: | |||

| поставщики и подрядчики (60,76) | 621 | ||

| векселя к уплате (60) | 622 | ||

| задолженность перед дочерними и | |||

| зависимыми обществами (76) | 623 | ||

| задолженность перед персоналом организации (70) | 624 | 10 | 16 |

| задолж.перед госуд.внебюджетными фондами(69) | 625 | 7 | 9 |

| задолженность перед бюджетом (68) | 626 | 1 | 3 |

| авансы полученные (62) | 627 | ||

| прочие кредиторы | 628 | ||

| Задолж. участникам (учредителям) по выплате доходов (70,75) | 630 | ||

| Доходы будущих периодов (98) | 640 | 50 | |

| Резервы предстоящих расходов (96) | 650 | ||

| Прочие краткосрочные обязательства | 660 | ||

| ИТОГО по разделу V. | 690 | 0 | 50 |

| БАЛАНС (сумма строк 490+590+690) | 700 | 323 | 474 |

Расчет точки достижения безубыточности

Обособление условно-постоянных расходов имеет исключительную значимость для идентификации уровня производственного и финансового рисков. В планово-аналитической работе это обособление используется для расчета так называемого критического объема продаж – своеобразной контрольной точки (точки безубыточности), позволяющей установить ориентир в объемах производства исходя из требования безубыточности.

Критический объем продаж – это объем продукции, доходы от продажи которой в точности покрывают совокупные расходы на ее производство и реализацию, обеспечивая тем самым нулевую прибыль. Любая единица продукции, произведенная сверх этого объема, будет уже приносить прибыль.

Определим точку безубыточности работы предприятия за месяц.

Известно, что в ноябре показатели ожидаются следующие:

В – выручка руб. / мес. – 176000 руб.

N – объем продаж

Зп – постоянные затраты – 52 159,5 руб.

Руб.

| Коммунальные услуги | 724,0 |

| Заработная плата | 26 224,0 |

| Начисления на заработную плату | 9 388,0 |

| Амортизация | 405,5 |

| Арендная плата | 15 418,0 |

Итого постоянные затраты |

52 159,5 |

З уд – удельные переменные затраты – 500,7 руб.

Ц – цена единицы продукции – 850 руб.

В = Ц х N, откуда можно определить объем продаж:

N = 176000/850=207 куб. м

Точка безубыточности = Зп / (Ц – З уд.):

52159,5 / (850-500,7) = 149 куб. м

Таким образом, безубыточность производства достигается после выпуска 149 куб. м пиломатериалов, что соответствует выручке 126 650 руб. (850 * 149).

Заключение

На примере бизнес-плана ООО «Тарка», разработанного с целью осуществления производственной деятельности по переработке древесины, показаны основные этапы бизнес-планирования, которое в данном случае показало насколько выгодно инвестировать средства в рассмотренное предприятие. При изготовлении 149 куб. м пиломатериала уже достигается точка безубыточности, а по плану уже в первый месяц планируется объем 176 куб. м, следовательно, уже в первый месяц работы произведенные 27 куб. м (176-149) древесины сверх точки безубыточности принесут валовую прибыль около 22950 руб. (850*27).

В данной работе на примере предприятия показано, как при помощи бизнес-плана проверена идея об эффективной производственной деятельности на рынке по производству пиломатериала.

Практика показала, что при планировании своей деятельности предприятия имеют значительно более высокие экономические результаты, чем без системного планирования.

Поэтому всякий бизнесмен, кто всерьез хочет заниматься предпринимательской деятельностью и получать прибыль в рыночной среде, должен иметь хорошо продуманный и всесторонне обоснованный детальный план – документ, определяющий стратегию и тактику ведения бизнеса, выбор цели, техники, технологии, организации производства и реализации продукции. Наличие хорошо разработанного бизнес-плана позволяет активно развивать предпринимательство, привлекать инвесторов, партнеров и кредитные ресурсы. Он дает также возможность:

· определить пути и способы достижения поставленных целей;

· максимально использовать конкурентные преимущества предприятия;

· предотвратить ошибочные действия;

· отследить новые тенденции в экономике, технике и технологии и использовать их в своей деятельности;

· доказать и демонстрировать обоснованность, надежность и реализуемость проекта;

· смягчить влияние слабых сторон предприятия;

· определить потребность в капитале и денежных средствах;

· своевременно принять защитные меры против разного рода рисков;

· полнее использовать инновации в своей деятельности;

· объективнее оценивать результаты производственной и коммерческой деятельности предприятия;

· обосновать экономическую целесообразность направления развития предприятия (стратегия проекта).

Таким образом, в работе исследованы и определены функции и этапы разработки бизнес-плана, применены на практике знания, полученные знания в области бизнес – планирования, а, следовательно, цель работы достигнута.

Библиографический список

1. Федеральный закон РФ «О государственной поддержке малого предпринимательства в РФ» от 14.06.1995 г. №88-ФЗ.

2. Постановление Правительства РФ «О комплексе мер по развитию и государственной поддержке малых предприятий в сфере материального производства» от 31.12.1999 №1460.

3. Постановление Правительства РФ «О федеральной целевой программе «Социальное развитие села до 2010 года» от 03.12.2002 г. №858.

4. Бизнес-план. Методические материалы / Под ред. Р.Г. Маниловского. – 3-е изд. – М.: Финансы и статистика, 2000.

5. Бизнес – планирование: Учебник / Под ред. В.М. Попова.- М.: Финансы и статистика, 2000.

6. Волков О.И. Континент Россия. ХХ век: Иллюзии, политика, аферы.- М.: Русское слово, 1998.

7. Блэквелл Э. Как составить бизнес-план: Пер. с англ.- М.: ИНФРА-М-Премьер, 1995.

8. Горемыкин В.А. Бизнес-план. Методика разработки.- Ось-89, 2000.

9. Концепция действий на рынке труда на 2003-2005 годы, одобренная распоряжением Правительства РФ от 06.05.2003 №568-р.

10.Любанова Т.П. и др. Бизнес-план: опыт, проблемы: Учебно-практическое пособие.- М.: ПРИОР, 1998.

11.Пелих А.С. Бизнес-план.- М.: Ось-89, 1997.

12.Справочник финансиста. 3-е изд. доп. и перераб.- М.: ИНФРА-М, 2001.

13.Савельева М.Ю. Экономика организаций (предприятий): учебно-методический комплекс.- Новосибирск – 2002.

14. Суша Г.З. Экономика предприятия: Учебное пособие. М.: Новое знание, 2003.

15.Уткин Э.А. Бизнес – план. Организация и планирование предпринимательской деятельности. – М.: Акалис, 1997.

16.Уткин Э.А. Бизнес-план компании.- М.: ЭКМОС, 2000.

17. Информационно-справочная система «Новосибирская область». Новосибирск: ПО «Инженерная геодезия», 2001.

Приложение

Таблица 1. Прогноз объемов реализации продукции на 2004 год

| Показатели | 1 кв. | 2 кв. | 3 кв. | 4 кв. | 2004 год |

| Цена товара, руб./куб. м | 900 | 920 | 920 | 950 | 923 |

| Объем продаж, тыс. руб. | 360 | 414 | 515 | 447 | 1736 |

| Объем товара, куб. м | 450 | 480 | 500 | 450 | 1880 |

| Запас товара на складе, куб. м | 50 | 80 | 20 | - | - |

Таблица 2. План доходов и расходов на 2004 год

| Показатели | 1 кв. | 2 кв. | 3 кв. | 4 кв. | 2004 год |

| Выручка, тыс. руб. | 360 | 414 | 515,2 | 446,5 | 1735,7 |

| Общепроизводственные расходы и налоги, тыс. руб. | 316,8 |

364,3 |

453,4 |

392,9 |

1527,4 |

| Чистая прибыль, тыс. руб. | 43,2 | 49,7 | 61,8 | 53,6 | 208,3 |