| Скачать .docx |

Курсовая работа: Управління комерційно-посередницькою діяльністю підприємств України

КУРСОВА РОБОТА

Тема: "Управління комерційно-посередницькою діяльністю підприємств України"

(на матеріалах торгово-посередницькогоприватного підприємства "Монолит Пласт")Зміст

Вступ

1. Сутність зовнішньоекономічної комерційної діяльності торгово-посередницького підприємства

1.1 Форми торгово-посередницької комерційної діяльності підприємств

1.2 Організація та операції зовнішньоекономічної діяльності ПП "Монолит Пласт"

2. Аналіз комерційної діяльності приватного підприємства "Монолит Пласт" у 2003 -2007 роках

2.1 Загальна характеристика та результати діяльності ПП "Монолит Пласт" на оптовому ринку імпортної сантехніки у м.Дніпропетровську

2.2 Аналіз ефективності комерційної діяльності ПП "Монолит Пласт" по оптовому збуту сантехнічної продукції будівельним компаніям та в роздрібну торгівлю

3. Проект удосконалення комерційної діяльності приватного підприємства "Монолит Пласт"

3.1 Впровадження проекту АВС- аналізу управління оптимізацією асортиментом сантехнічної продукції ПП "Монолит Пласт

3.2 Впровадження проекту XYZ-аналізу управління оптимізацією асортиментом сантехнічної продукції ПП "Монолит Пласт"

3.3 Кореляційно-регресійна модель оцінки ефективності оптимізації асортиментної політики ПП "Монолит Пласт" на базі сполучення АВС та XYZ – аналізів

Висновки

Список використаної літератури

Додатки

Вступ

Актуальність досліджень товарної політики в зовнішньоекономічній діяльності посередників полягає в тому, що в даний час лише деякі торговельні фірми відносяться до формування асортиментної, цінової і збутової політики так серйозно, як це написано в більшості видань. Це дає їм певні переваги – знати ринок, з найбільшою імовірністю пророкувати поведінку попиту, завойовувати покупців і ін. Здобуваючи, таким чином, фінансову міць такі підприємства є серйозною перешкодою на шляху розвитку дрібних оптових фірм, у результаті чого дрібні фірми, що працюють у близькому сегменті, змушені знаходити обхідні шляхи.

Метою роботи є оптимізація управління товарним асортиментом та ефективністю комерційної діяльності підприємства ПП "Монолит Пласт", що займається торговим посередництвом, імпортуючи сантехнічну продукцію та продаючи її крупним оптовикам та будівельним організаціям, які виконують монтаж пластикових труб водоподачі та каналізації в оселях.

Об'єктом дослідження є підприємство – ПП "Монолит Пласт" (Дніпропетровськ).

Предметом дослідження є комерційна діяльність підприємства по імпорту сантехнічної продукції та її перепродажу в Україні, аналіз та виявлення шляхів поліпшення її діяльності.

Методи досліджень : проведення горизонтального(індексно-хронологіч-ного) та вертикального(структурно-хронологічного) аналізу балансу та фінансової звітності підприємства, аналіз фінансових коефіцієнтів, структурний аналіз товарної номенклатури та її класифікація, проведення АВС+XYZ-аналіза товарних асортиментів.

Інформаційно-методологічна база досліджень — фінансово-статистичні щорічні документи ПП "Монолит Пласт" за 2004-2006 роки та поквартальні журнали виробництва і реалізації продукції за 2004 – 2006 роки.

1. Сутність зовнішньоекономічної комерційної діяльності торгово-посередницького підприємства

1.1 Форми торгово-посередницької комерційної діяльності підприємств

Під класичними торговельно-посередницькими операціями ЗЕД розуміють операції, пов'язані з купівлею і продажем товарів, які виконуються за дорученням виробника-резидента незалежним від нього торговельним посередником (резидентом чи нерезидентом) на основі угоди або доручення.

Торговельне посередництво - це досить широке поняття, що охоплює чимале коло послуг: перепродаж товару; пошук закордонного контрагента; підготовка і укладання угоди; кредитування сторін; здійснення транспортно-експедиторських операцій; страхові операції; проведення рекламних заходів; технічне обслуговування[55,c.77].До торговельно-посередницьких фірм належать фірми, що з юридичного і господарського погляду не залежать від виробника або споживача товару (сюди, звичайно, не входять філії або дочірні товариства промислових компаній). Вони діють заради одержання прибутку, що створюється або як різниця між цінами, за якими вони купують і продають товар, або як винагорода за послуги.

Як правило, торговельно-посередницькі фірми займаються лише комерційною діяльністю, хоча найбільші з них можуть і обробляти куплений товар. Використання торговельних фірм дає певні переваги.

1. Фірма-експортер у такому разі не вкладає якихось значних коштів в організацію збутової мережі на території країни-імпортера, тому що торговельно-посередницькі фірми мають свою власну матеріально-технічну базу (складські приміщення, демонстраційні зали, ремонтні майстерні, роздрібні магазини).

2. Вони звільняють експортера від багатьох турбот, пов'язаних із реалізацією товару (доставляння, сортування, упаковування), пристосовуючись до вимог ринку.

3. Суттєвим є використання капіталу торговельно-посередницьких фірм на основі короткострокового і середньострокового кредитування. Тут велике значення мають стійкі зв'язки торговельно-посередницьких фірм із банками, страховими компаніями.

4. Нарешті, ринки деяких товарів цілком монополізовані торговельними посередниками (наприклад, брокерами в Англії) і недоступні для прямих контактів із споживачами.

Недоліком використання посередників є те, що експортер позбавлений безпосередніх контактів із ринками збуту і цілком залежить від сумлінності посередника.

Торговельно-посередницькі операції можна поділити на чотири види: з перепродажу; комісійні; агентські; брокерські.

Операції з перепродажу здійснюються торговельним посередником від свого імені і за свій рахунок. Тут торговельний посередник є стороною договору як з експортером, так і з покупцем. Розрізняють два види операцій з перепродажу.

До першого виду належать операції, коли торговельний посередник відносно експортера є покупцем. Він стає власником товару і може реалізувати його будь-кому і за будь-якою ціною. Термінологія, що стосується таких посередників, різна:

- Merchant - Англія, США;

- Handler - ФРН;

- Stockholder - ринок чорних металів Англії;

- Operator - торговці цукром на Нью-Иоркській біржі;

- Dealer - торговці какао на Лондонській біржі;

- Principal - торговці кольоровими металами.

Другий вид операцій - коли експортер і торговельний посередник підписали договір про продаж товарів на певній території, у конкретний термін (вказуються й інші деталі) згідно з договором. Термінологія торговців за цим договором також різна:

- Distributor - США, Англія;

- Vertragshandler - ФРН.

Отже, посередництво згідно з договором полягає в просуванні товарів від експортера до споживача, при цьому торговець зобов'язаний дотримуватися певних умов експортера.

Комісійні операції - це укладення однією стороною (місіонером), за дорученням другої сторони (комітента), угод від свого імені, але за рахунок комітен-та. Взаємовідносини регулюються договором. Комітент залишається до кінця власником товару. Комісіонер же не купує товару (він залишається в руках експортера). Але для третьої сторони(покупця) стороною договору є комісіонер, а комітента він може і не знати. Комісіонер одержує винагороду або як відсоток, або як різницю між ціною, установленою комітентом, і ціною продажу.Якщо покупець не може розплатитися з комісіонером, то в комісійний договір включається умова про поруку комісіонера за виконання угоди покупцем, тобто гарантії комітента від несплати. Така умова називається делькредере (del credere). У договорі вказується при цьому ціна (максимальна або мінімальна), а також термін передання грошей комісіонером комітентові.Якщо замовлення йде від імпортера комісіонеру (тобто навпаки) на купівлю в країні експортера товарів, то він називається індентом (indent). Він може бути закритим, якщо імпортер точно вказує в замовленні, де і що купити, або відкритим, якщо індент надає комісіонеру право вибору покупця.Різновидом комісійних угод є консигнаційні угоди. Це продаж товарів зі складу комісіонера, але товар належить консигнанту, тобто експортеру. Консигнаційна форма торгівлі використовується у разі слабкого освоєння ринку або при поставці нових товарів чи товарів масового виробництва, у стійкому збуті яких експортер не впевнений.Це зручна форма торгівлі, що дає змогу ознайомитися з товаром і вибрати потрібний.

Агентські операції - це доручення однієї сторони, що називається принци-палом, другій стороні, яка іменується агентом, здійснення юридичних угод за рахунок і від імені принципала (комісіонер діє від свого імені) на визначеній території. Незалежність агента виявляється в тому, що він не перебуває в трудових відносинах із принципалом і здійснює свою діяльність самостійно на основі агентської угоди. Він є юридичною особою, зареєстрованою у торговель-ному реєстрі. Агент лише сприяє угоді, але сам не є стороною, тобто контракт про купівлю не укладає. Термінологія щодо таких посередників різноманітна: в Англії і США - це агент і принципал, у ФРН, Японії - торговельний представник, у Скандинавських країнах - агент і підприємець, у Латинській Америці - повірений і довіритель. Плутанина полягає в тому, що в Англії і США під агентством часто розуміють усі види посередництва.Брокерські операції - це встановлення через посередника-брокера (англ. broker, франц. courtier, нім. makler) контактів між продавцем і покупцем (а та-кож між страховиком і страхувальником, судновласником і фрахтувальником). Брокер не є стороною в договорі, а використовується лише для інформування двох сторін, що беруть на себе зобов'язання за угодою. На відміну від агента, він не перебуває в договірних відносинах зі сторонами, а діє на основі окремих доручень.

Крім головної функції - знайти покупця для продавця або, навпаки, продавця для покупця - брокер виконує певні додаткові функції. Зокрема, він здійснює:

- контроль за виконанням контракту і пред'явленням рекламацій;

- іноді бере на себе обов'язки делькредере;

- підбір партії товару визначеного асортименту;

- збір інформації про стан ринку.

Брокер одержує винагороду, що називається брокередж (brokerage англ.), куртаж (courtage франц.), провізіон (provision нім.). Розмір цієї винагороди за товарними операціями коливається від 0,25 до 2-3%.

Брокер не має права представляти інтереси іншої сторони або приймати від іншої сторони комісію, за винятком випадків, коли на це є згода клієнта. Іноді посередниками можуть бути два брокери - один за дорученням продавця, другий - за домовленістю покупця. Брокери спеціалізуються на продажі, купівлі одного виду товару, біржового або аукціонного.

Залежно від характеру здійснюваних операцій розрізняють такі види торговельно-посередницьких фірм: торговельні; комісійні; агентські; брокерські; фектори(factory).

Торговельні фірми найчастіше здійснюють операції за свій рахунок і від свого імені. Вони, як правило, підтримують тривалі відносини з постачальника-ми. Види торговельних фірм:

- торговельні доми (merchanthauses) закуповують товари у виробників або купують за кордоном і продають своїм оптовикам чи роздрібним торговцям;

- експортні фірми (exportfirms) закуповують товар на внутрішньому ринку і перепродують за кордоном, іноді виконуючи і комісійні доручення. Вони бувають спеціалізовані, тобто з торгівлі одним товаром, і універсальні - широка номенклатура товарів;

- імпортні фірми (import merchants) закуповують за свій рахунок за кор-доном товари і продають на внутрішньому ринку. Вони звичайно мають великі склади з товарами і спеціалізуються на закупівлі одного сорту товарів, здебільшого сировинних або продовольчих; здійснюють сортування, упаковування; мають великий досвід, що дає їм можливість конкурувати з іншими фірмами. Ці фірми купують товари або в експортерів, або на біржах і аукціонах.

Зараз досить поширені :

- імпортні фірми, що торгують машинами й устаткуванням. Вони беруть на себе технічне обслуговування і, як правило, мають широку мережу дилерів - дрібних торговців;

- оптові фірми (wholesaler) є посередниками між промисловими підпри-ємствами і роздрібними торговельними фірмами. Вони закуповують за свій рахунок товари за кордоном великими партіями і реалізують окремим споживачам дрібнішими партіями, отримуючи прибуток за рахунок різниці в ціні. Провести межу між оптовою й імпортною фірмою важко. Але оптова фірма закуповує товари не тільки в експортера, а й товари вітчизняного виробництва і просуває їх у власну роздрібну мережу;

- роздрібні фірми (retailer) самі здійснюють операції з імпорту й експор-ту, не користуючись послугами великих оптових фірм. Вони мають широку мережу своїх магазинів, філій;

- дистриб'ютори (distributor) - це фірми в США, Англії й в інших краї-нах, що здійснюють переважно імпортні операції і є торговцями за договором. Вони займаються продажем лише певного кола товарів;

- стокісти (stockist) - фірми, що перебувають у країні імпортера і вико-нують в основному консигнаційні операції.

- Комісійні фірми, їх основні види:

- комісійні експортні фірми - представники продавця або покупця. Відповідають за: 1) своєчасність поставки товарів; 2) транспортування; 3) документальне оформлення угоди; 4) страхування; 5) технічне обслуговування (іноді). Можуть виконувати й обов'язки типу індента. Різновид таких фірм - конфірмаційні доми (confirming hauses), що беруть на себе ризик щодо кредитів, які вони від імені виробника надають покупцю;

- комісійні імпортні фірми - представники покупців своєї країни. Вони розміщують замовлення за кордоном від свого імені, але за рахунок вітчизняних комітентів. Крім того, можуть надавати й інші послуги - досліджувати кон'юнктуру ринку (огляди), стежити за відвантаженням товару тощо.

1.2 Організація та операції зовнішньоекономічної діяльності ПП

"Монолит Пласт"

Згідно класифікації торговельно-посередницьких фірм – досліджуєме в курсовій роботі ПП "Монолит Пласт" відноситься до ділерських фірм, тобто які придбають імпортну продукцію у нерезидентів за власні кошти та перепро-дають її оптовикам- резидентам чи кінцевим споживачам на території України.

Схеми торгово-посередницьких операцій ПП "Монолит Пласт" по імпорту сантехнічної продукції (пластикові труби та елементи з’єднання пласти-кових трубопроводів) їз Польщі та Італії в Україну ґрунтуються на взаємодії з оптовими торгівельними фірмами Європи, які поставляють продукції виробни-ків Європейського Союзу.

Товарна номенклатура меблів, імпортуєма ПП "Монолит Пласт" не відноситься до підакцизних, але згідно Закону України "Про податок на додану вартість" [5] відноситься до груп товарів, які оподатковуються у розмірі 20% від митної вартості податком на додану вартість. При цьому допускається оформлення імпортного податкового векселя зі строком погашення 30 днів.

Типові умови імпортних контрактів фірми ТОВ "Олімп" з фірмами "VITAGLASS D.O."(Verovska 64, 1000 Ljubljana, Slovenija) та "FENZI TRADE Inc."(г.Рига, Латвія) побудовані за наступними схемами:

- заключення довгострокового (на 2 роки) контракту на поставку імпортної продукції нерезидентом (Італія, Німеччина, Латвія), при цьому нерезидент може бути посередником (Латвія, Словенія);

- поставка продукції частинами за замовленнями на умовах СІР-Дніпропетровськ(автомобільним транспортом);

- сплата імпортного ввізного мита, митних зборів та видача податкового

векселя на 30 днів при розмитненні продукції на митному складі у м.Дніпропетровську;

- реалізація партії продукції на протязі 30 – 60 днів за схемою комерційного кредиту на 10 – 60 днів (через дебіторську заборгованість);

- погашення податкового векселя через 30 днів за рахунок надходження коштів від дебіторів за реалізовану продукцію;

- оплата за рахунок надходження коштів від дебіторів за реалізовану продукцію кредиторської заборгованості нерезиденту по імпортному контракту з відстрочкою сплати до 60 днів після строку отримання товару;

Основними ризиками та недоліками схем управління розрахунками в зовнішньоекономічних контрактах в ПП "Монолит Пласт" є наступні:

а) за рахунок надання нерезидентом комерційного кредиту відстрочкою сплати вартості поставленої продукції на 60 –75 днів після поставки в ціну товару закладаються проценти за надання комерційного кредиту на рівні вищому, ніж банківський кредит (за додатковий ризик);

б) при затримці реалізації отриманої партії за рахунок несвоєчасної сплати дебіторами вартості авансово відпущеної продукції виникають проблеми з оплатою імпортного податкового векселя (через 30 днів) та оплатою контракту нерезиденту (через 60 днів);

в) при несплаті нерезиденту вартості поставленої партії продукції через 90 днів законодавство України передбачає штрафні санкції за порушення режиму розрахунків при експортно- імпортних контрактах.

Таким чином, впроваджена схема зовнішньоекономічних розрахунків має негативний ефект "двох боргів" (внутрішнього – дебіторська заборгованість за реалізовану сантехнічну продукцію та зовнішнього – оплата вартості імпортованої сантехнічної продукції та імпортного податкового векселя ПДВ), які при можливих затримках в графіках виконання фінансових розрахунків приводять до збитків і неефективності операцій ПП "Монолит Пласт".

Таким чином, для реалізації стратегії розвитку та зменшення ризику від ефекту "двох боргів" ПП "Монолит Пласт" повинно чітко планувати обсяги та номенклатуру імпортних поставок пластикової продукції для її термінової реалізації у резидентів та мінімізації нереалізованих залишків на складі.

2. Аналіз комерційної діяльності приватного підприємства "Монолит Пласт" у 2003 -2007 роках

2.1 Загальна характеристика та результати діяльності ПП "Монолит Пласт" на оптовому ринку імпортної сантехніки у м.Дніпропетровську

Основні реєстраційні характеристики ПП "Монолит Пласт" наведені в табл..2.1.

Таблиця 2.1Основні реєстраційні характеристики ПП "Монолит Пласт"

| Реєстрацiйнi данi | |

| Код ЄДРПОУ: | 31816350 |

| Назва українською мовою: | ПП "МОНОЛИТ ПЛАСТ" |

| Повна назва українською мовою: | ПРИВАТНЕ ПІДПРИЄМСТВО "МОНОЛИТ ПЛАСТ" |

| Назва іноземною мовою: | МОНОЛИТ ПЛАСТ ПП 101091 |

| Місце основної реєстрації в органах податкової служби: | 466ДПI У КРАСНОГВАРДIЙСЬКОМУ Р-НI М.ДНIПРОПЕТРОВСЬК (КРАСНОГВАРДIЙСЬКИЙ Р-Н М.ДНIПРОПЕТРОВСЬК) |

| Адреса юридична: | 49089 ДНІПРОПЕТРОВСЬК, КРАСНОГВАРДIЙСЬКИЙ, ВУЛИЦЯ АКАДЕМІКА ЯНГЕЛЯ д.22 кв. 279 |

| Адреса фактична: | 49089 ДНІПРОПЕТРОВСЬК, КРАСНОГВАРДIЙСЬКИЙ, ВУЛИЦЯ АКАДЕМІКА ЯНГЕЛЯ д.22 кв. 279 |

| Дата основної реєстрації в ДПА: | 19.02.2002 |

| Номер основної реєстрації в ДПА: | №3533 |

| Статус: | перебуває на облiку |

| Стан платника | |

| ОСНОВНИЙ ПЛАТНИК | |

| Дата реєстрації в держадміністрації: | 06.02.2002 |

| Орган державної реєстрації: | (4052092)ВИКОНАВЧИЙ КОМIТЕТ ДНIПРОПЕТРОВСЬКОЇ МIСЬКОЇ РАДИ БАБУШКІНСЬКИЙ ДНIПРОПЕТРОВСЬКА |

| Статутний фонд (в грн.): | 2000,00 |

| Орган управління: | (0)Не визначено |

| Організаційно-правова форма: | (120)ПРИВАТНЕ ПIДПРИЄМСТВО |

Приватне підприємство "Монолит Пласт" у 2004 – 2007 роках представлено директором та головним бухгалтером в одній особі, він же є одночасно головою фінансової служби підприємства. Інші працівники наймаються за співробітництвом на тимчасовій основі виконання контрактів по посередництву в торгівлі сантехнічними виробами на основі матеріальної винагороди з боку покупця у вигляді процентів від суми партії, при цьому ПП "Монолит Пласт" витрат на їх комісійну оплату не несе.

Завдяки своїм очевидним перевагам пластикові труби з кожним роком усе ширше використовуються в практиці водопостачання. Пластикові труби в 3-10 разів легше металевих, стійкі до корозії і дії багатьох агресивних хімічних речовин; вони володіють гладкою внутрішньою поверхнею, практично не заростають брудом, еластичні, мають низьку теплопровідність, їх легко обробляти і монтувати.

Основні області застосування пластикових труб — системи зовнішнього і внутрішнього водопостачання і водовідведення. Після 2000 року в Європі пластикові труби почали домінувати: у Швейцарії частка їхнього використання в новому будівництві і при капітальному ремонті складає 70 %, у Фінляндії — 51 %, у Німеччині — 46 % загального обсягу використаних труб.

З 90-х років минулого сторіччя почалося активне просування пластико-вих водопровідних труб і на українському ринку. Сьогодні в Україні при будівництві водогінних мереж використовуються труби з полиетилена (ПЭ), поліпропілену (ПП), полівінілхлориду (ПВХ), полібутилену (ПБ), а також багатошарові пластикові труби.

ПП "Монолит Пласт" спеціалізується на торгово-посередницькій діяль-ності в галузі сантехнічних виробів з пластикових та метало пластикових труб.

2.2 Аналіз ефективності комерційної діяльності ПП "Монолит Пласт" по оптовому збуту сантехнічної продукції будівельним компаніям та в роздрібну торгівлю

Аналіз ефективності комерційної діяльності підприємства оцінюється в процесі економічної діагностики фінансово-економічного стану підприємства і керування його фінансами, яка проводиться на основі його фінансових звітів [15].

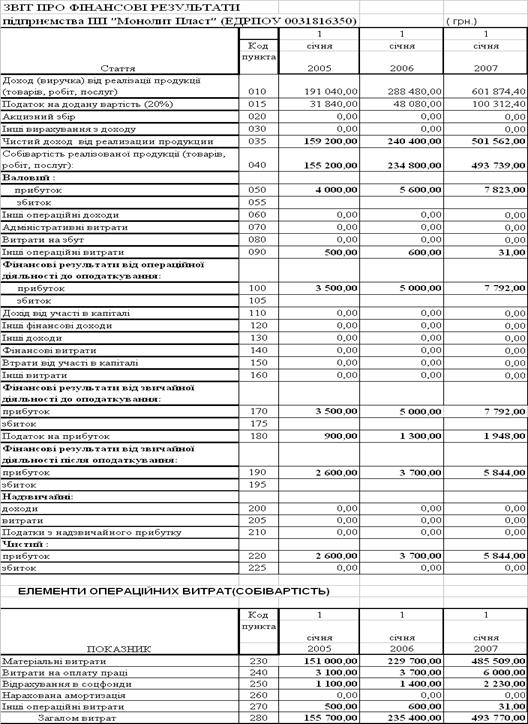

У табл. А.1 Додатку А приведені баланси підприємства ПП "Монолит Пласт" за 2004 - 2006 роки, у табл.Б.1 Додатку Б - звіти про фінансові результати за 2004 - 2006 роки.

Аналіз результатів первинної статистичної обробки балансових звітів підприємства ПП "Монолит Пласт" за 2004 –2006 роки, наведених в табл. А.1 – А.3 Додатку А , показує (рис.2.1):

- валюта активів балансу у 2005 році зросла на + 95,3 % відносно рівня 2004 року, а у 2006 році ще зросла на + 76,8 % відносно рівня 2005 року, таким чином валюта балансу за два роки зросла з 77,3 тис.грн.. до 267,0 тис.грн..;

- необоротний капітал (основні фонди) підприємства займають невелику долю 3,5 – 5,7 % в валюті баланса, тобто підприємство – чисто торгівельне, а основні фонди – це нестаціонарні склади та офісне обладнання.

- динаміка структурної долі грошових коштів характеризується знижен-ням з рівня 9,0% (2004) до рівня 7,0% (2005) та падінням до 5,9 % у 2006 році;

- динаміка структурної долі запасів характеризується зростанням у 2005 році з рівня 43,7 %(2004) до рівня 54,8 %(2005) та поступовим падінням до рівня 44,1 % у 2006 році;

- динаміка структурної долі дебіторської заборгованості характеризується падінням у 2005 році з рівня 41,6 %(2004) до 34,1 % (2005) та нарощуванням до рівня 44,4 % у 2006 році;

Рис.2.1. Динаміка основних агрегатів активів балансу ПП "Монолит Пласт" у 2004 – 2006 роках

Рис.2.2 Структура та динаміка пасивів джерел ресурсів в ПП "МонолитПласт"

Таким чином, для 2006 року для активів підприємства характерні процеси практично повного використання грошових коштів підприємства, при цьому 44,4 % активів займає дебіторська заборгованість за реалізовану продукцію, а 44,1 % активів – запаси, тобто розвиток підприємства залежить від надходженьня коштів від реалізації для придбання в запаси наступної партії продукції.

Як показано графіками рис.2.2 основними джерелами ресурсів підприємства ПП "Монолит Пласт" є кредиторська заборгованість та позичені кредитні кошти банків, власний капітал займає долю не більше 1% в пасивах джерел.Аналіз доходів та витрат на підприємстві ПП "Монолит Пласт" проводився з використанням звітів про фінансові результати (форма №2, Додаток Б) та декларацій про податок на прибуток (Додаток В).Аналіз результатів первинної статистичної обробки звітів про фінансові результати підприємства ПП "Монолит Пласт" за 2004 –2006 роки, наведених в табл. Б.1 – Б.3 Додатку Б , показує :

а) джерелом доходів підприємства ПП "Монолит Пласт" є тільки результати основної діяльності по оптовому перепродажу куплениї товарів з мінімальною націнкою;

б) джерелами витрат підприємства ПП "Монолит Пласт" є:матеріальні витрати на покупку товарів та продукції на продаж;

в) чистий дохід підприємства у 2006 році зріс відносно 2004 року з рівня 159,2 тис.грн. (2004) до 501,6 млн.грн., тобто на +215,0%.

д) обсяги валюти баланса підприємства у 2006 році відносно рівня 2004 року зросли з рівня 77,3 тис.грн.. до рівня 267,0 тис.грн.., тобто на +246,7%. Таким чином темп приросту чистого валового доходу підприємства нижче темпа приросту валюти баланса, що свідчить про екстенсивний шлях росту підприємства.

е) підприємство – прибуткове, але суми чистого прибутку після оподаткування становлять 2600 – 5900 грн., що є незначним на рівні валових доходів від реалізації більше 0,5 млн.грн../рік, але є достатніми для рівня вкладеного статутного капітала в 500 - 2000 грн.

На рис.2.3 наведені результати аналізу структури витрат підприємства ПП "Монолит Пласт", які показують, що матеріальні витрати займають долю 99,5 – 99,7 % в собівартості діяльності підприємства, тому основне управління доходами та витратами підприємства повинно виконуватися на рівні цінової стратегії між цінами покупки та продажу товарів.

Рис. 2.3 Динаміки структури витрат в ПП "Монолит Пласт" в 2006 році

В табл.2.2 наведена структура та динаміка активів балансу ПП"Монолит Пласт" за 2003 – 2005 роки.

Таблиця 2.2 Динаміка та структура активів балансу ПП "Монолит Пласт"

В табл.2.3 наведена динаміка джерел формування оборотних коштів підприємства ПП "Монолит Пласт".

Таблиця 2.3 Джерела формування оборотних коштів підприємства

Як показує аналіз структурних даних табл.2.2 – 2.3:

а) Оскільки власний капітал ПП "Монолит Пласт" не імобілізований в необоротних коштах (використовується система орендованих складів чи торгівля "з колес"), джерелами оборотних коштів підприємства є як оборотний власний капітал так і короткострокові банківські кредити та кредиторська заборгованість , тобто комерційні кредити;

в) Оборотні кошти підприємства представлені в матеріальній формі у вигляді запасів товарів на складі (45-50%) та у грошовій формі у вигляді дебіторської заборгованості за реалізовані товари (45-50%) та суми готівкових грошей в касі та на розрахунковому рахунку в банку (5,0 –6,0%);

Структура оборотних коштів та джерел їх ресурсів є характерною для оптових торгових підприємств без значних основних фондів, джерела оборотних коштів дуже нестійкі і банкрутозагрозливі, що потребує дуже чіткого управління строками управління погашенням дебіторської заборгованості та строками зобов’язань по погашенню кредиторської заборгованості.

Економічний аналіз впливу нормування оборотних коштів на фінансову стійкість підприємства проводиться оперативним розрахунком абсолютних показників фінансової стійкості (коефіцієнту покриття запасів оборотними коштами) вартість запасів (З) порівнюється з послідовно поширюваним переліком таких джерел фінансування [5]:

- власні оборотні кошти (НВОК );

- власні оборотні кошти і довгострокові кредити та позики (НВОК + Дп);

- власні оборотні кошти, довго- та короткострокові кредити і позики

(НВОК + Дп + ДФЗ).

В табл.2.4 – 2.5 наведені результати оперативного розрахунку ступені покриття нормованих запасів в оборотних активах джерелами ресурсів.

Таблиця 2.4 Агреговані статті балансу ПП "Монолит Пласт"

Як показують результати розрахунків в табл.2.5в ПП "Монолит Пласт" відсутнє фінансове управління нормуванням оборотних активів, що приводить до постійно-кризового стану покриття нормованих оборотних коштів (запасів) при повній відсутності власного оборотного капіталу.

Таблиця 2.5 Результати розрахунку стійкості ПП "Монолит Пласт" по покриттю запасів

Платоспроможність підприємства – це здатність підприємства впевнено сплачувати всі свої боргові зобов’язання згідно з встановленими строками або відповідно до договірних умов[13], визначається системою показників ліквідності оборотних активів балансу. Знаменник в усіх наведених показників один і той самий – поточні пасиви, тобто термінові невідкладні зобов’язання.

Показники ліквідності характеризують здатність фірми виконувати свої поточні (короткострокові) зобов’язання за рахунок поточних активів.

В табл.Е.1 - Е.5 Додатку Е наведені результати розрахунків коефіцієнтів діяльності підприємства за алгоритмами , наведеними в табл.Д.1 – Д.4 Додатку Д.

Аналіз результатів вторинної (коефіцієнтної) статистичної обробки ба-лансових звітів та звітів про фінансові результати діяльності ПП "Монолит Пласт" за 2003 – 2005 роки, наведений в табл. Е.1 – Е.5 Додатку Е та на рис.2.4 – 2.7.

Рис.2.4 Динаміка показників ліквідності балансу ПП "Монолит Пласт"

Аналіз графіків, наведених на рис.2.4 показує, що у ПП "Монолит Пласт":

- у 2004-2006 роках рівень загальної ліквідності наближався до нижньої межі нормативного діапазону, але так її і не досягає, тобто загальна ліквідність в підприємстві знаходиться на межі стійкого діапазону;

- у 2004 –2006 роках рівень швидкої (строкової) ліквідності знаходився на 50% нижче нормативного діапазону, що свідчить про проблеми строкової платоспроможності у підприємства;

- у 2004 –2006 роках рівень абсолютної ліквідності знаходилися значно нижче нормативного діапазону, що свідчить про катастрофічні проблеми забезпечення моментальної платоспроможності у підприємства;

- у 2004 – 2006 роках показник відношення короткострокової дебіторської та кредиторської заборгованостей був суттєво нижче значення стійкого діапа-зону (більше 1,0), тому для розрахунків з кредиторами необхідно було не тільки отримати кошти дебіторської заборгованості за відпущені товари, але і реалізу-вати частину продукції, яка знаходилась в товарних запасах та ще не була продана;

Таким чином, у 2004 – 2006 рокахі підприємство ПП "Монолит Пласт" почало і продовжує свою діяльність в в кризовій полосу неліквідності балансу в короткострокових та довгострокових періодах, що зафіксовано у раніше вказаному факті використання у 2004 - 2006 році грошової маси на закупівлю товарних запасів.

Оскільки на підприємстві ПП "Монолит Пласт" відсутній фінансовий відділ, а всією діяльністю підприємства управляв в 2004 – 2006 роках директор, він же головний бухгалтер за сумісництвом, увага була сконцентрована на менеджменті, характерному для приватних підприємств – хаотичний пошук кредиторів та покупців без детального аналізу фінансового стану підприємства.

Рис.2.5 Динаміка рентабельності активів та власного капіталупідприємства ПП "Монолит Пласт"

Аналіз рентабельності активів та власного капіталу ПП "Монолит Пласт" показує, що діяльність може бути охарактеризована наступними тенденціями:

1. Обороти виручки від реалізації на рівні 0,5 млн.грн. за рік при статут-ному капіталі ПП "Монолит Пласт" в 500 – 2000 грн. дають ефект надзвичайної дії операційного та фінансового важелів:

- якщо рентабельність активів по валовому реалізаційному прибутку становить 2 –3 %, що відповідає різниці цін між покупкою та продажем товарів;

- то рентабельність власного капітала по валовому реалізаційному прибутку досягає 180 –200%

2. Рентабельність власного капітала по чистому прибутку після оподаткування знизилась з рівня 133% (у 2004 році) до 32 % у 2005 році та підвищилась знов до рівня 135% у 2006 року, тобто значно перевищує рівень альтернативної доходності – депозитної ставки комерційних банків в 12 – 16 % річних.Таким чином, високоризикова діяльність ПП "Монолит Пласт" з точки зору неліквідності балансу дає високі рівні прибутків, що відповідає ринковій моделі "ризик – доходність бізнесу".

Рис. 2.6 Характеристики динаміки показників ділової активності ПП"Монолит Пласт"

Як показано графіками рис.2.6 у 2005 році відносно 2004 року з нарощенням обсягів операцій період обороту оборотних агрегатів 1,4 – 2,5 рази, що підняло відповідно строк фінансового та операційногоциклу та свідчить про зни-ження темпів ділової активності підприємства при нарощенні обсягів діяльності. У 2006 році відносно 2005 року з подальшим нарощенням обсягів операцій період обороту оборотних агрегатів знизився знов 1,4 – 2,5 рази до рівня оборотності 2004 року, тобто підприємство знайшло стійкий ринок збуту та різко відновило темпи ділової активності при нарощенні обсягів діяльності.

На рис.2.7 наведені результати аналізу джерел покриття запасів в ПП "Монолит Пласт".

Рис.2.7 Динаміка показників покриття запасів джерелами ресурсів в ПП "Монолит Пласт"

Як видно з графіків рис. 2.7 в 2004 –2006 роках по покриттю запасів в ПП "Монолит Пласт" фіксується кризовий стан з покриттям запасів, оскільки в не-оборотних коштах імобілізовані не тільки власний капітал,але і залучені кошти банківського кредиту, тому без підняння рівню власного капіталу підприємству загрожує неліквідність за рахунок можливої неліквідності накоплених запасів.

3. Проект удосконалення комерційної діяльності приватного підприємства "Монолит Пласт"

3.1 Впровадження проекту АВС- аналізу управління оптимізацією асортиментом сантехнічної продукції ПП "Монолит Пласт"

Аналіз ABC - це спосіб ресурсного дослідження, що полягає в поділі продукції на категорії A, B і C, що складають у структурі продажів 80, 15 і 5% відповідно, і пропонуванні різних підходів до керування цими товарними групами.

Метод АВС заснований на широко розповсюдженим у практиці способі аналізу, відомим, як "правило 80/20", що вперше обґрунтував В.Парето (1897р.) [38].

Суть методу АВС полягає в тому, що відповідно до мети аналізу вибирається класифікаційна ознака. Далі здійснюється ранжирування в порядку убування цієї класифікаційної ознаки. До групи А відносяться найменування в списку, починаючи з першого, сума накопичених вартостей яких складає 70-80% від сумарної вартості всіх реалізованих за цей період товарів. Досвід показує, що звичайно в цю групу попадає 10-20% усього асортименту товарів. У групу В попадають приблизно третина найменувань товарів, сума вартостей яких складає 15-20%. До групи С відносяться всі позиції асортимента товарів, що залишилися, сумарна вартість яких складає лише 5-10%. При цьому варто не забувати про "якірні позиції", відсутність яких може привести до втрати продажів у групі А або В. На практиці, такі позиції штучно переносять у відповідні групи масової частки "зв'язаних" позицій. (Якщо більшість зв'язаних позицій в А, то переносять в А) Відповідно до принципу Парето, товари групи А підлягають більш ретельному облікові, попит на них прогнозується за допомогою більш складних методик, більш часто й уважніше контролюється своєчасне поповнення цих запасів цих товарних позицій в асортименті. У той час як потреба в активних товарах визначається більш точним методом прогнозування збуту, потреба в малоактивних товарах може визначатися менш точним і більш дешевим способом обліку минулого досвіду. Неоптимальне керування малоактивними товарами слабко впливає на загальні показники керування запасами. З огляду на це, підприємства часто можуть здійснювати закупівлі відразу річної потреби по номенклатурі малоактивних товарів.

Таким чином, використання принципу Парето в керуванні товарними запасами означає, що вся номенклатура поділяється на групи за критерієм активності та вартості продажів. Група А, як "найбільш активна", піддається самому ретельному контролеві, групі В виявляється менше управлінської уваги, а група С обслуговується "найменш активно".

В табл.3.1 та на рис.3.1 – 3.9 наведені результати побудови кривої АВС- аналізу для реалізації товарного асортименту продукції ПП "Монолит Пласт" у 2004 – 2006 роках (поквартальні дані).

Рис.3.1. – Результати побудови кривої ABC –аналізу реалізації основних асортиментних груп продукції ПП "Монолит Пласт"

Таблиця 3.1Розрахунок показників АВС-аналізу по реалізації асортиментних груп продукції ПП "Монолит Пласт" у 2004 -2006 роках (по обсягам реалізації)

Рис.3.2. – Структура чистого доходу від продажу продукції основних асортиментних груп ПП "Монолит Пласт" у 1 кварталі 2005 року

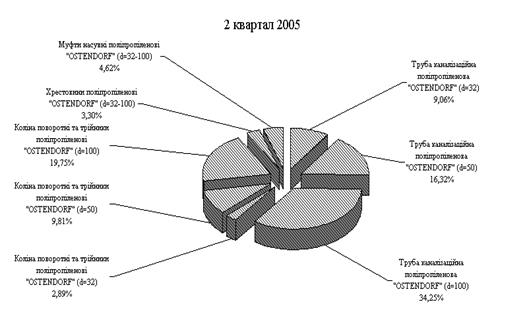

Рис.3.3. – Структура чистого доходу від продажу продукції основних асортиментних груп ПП "Монолит Пласт" у 2 кварталі 2005 року

Рис.3.4. – Структура чистого доходу від продажу продукції основних

асортиментних груп ПП "Монолит Пласт" у 3 кварталі 2005 року

Рис.3.5. – Структура чистого доходу від продажу продукції основних асортиментних груп ПП "Монолит Пласт" у 4 кварталі 2005 року

Рис.3.6. – Структура чистого доходу від продажу продукції основних асортиментних груп ПП "Монолит Пласт" у 1 кварталі 2006 року

Рис.3.7. – Структура чистого доходу від продажу продукції основних асортиментних груп ПП "Монолит Пласт" у 2 кварталі 2006 року

Рис.3.8. – Структура чистого доходу від продажу продукції основних асортиментних груп ПП "Монолит Пласт" у 3 кварталі 2006 року

Рис.3.9. – Структура чистого доходу від продажу продукції основних асортиментних груп ПП "Монолит Пласт" у 4 кварталі 2006 року

3.2 Впровадження проекту XYZ-аналізу управління оптимізацією асортиментом сантехнічної продукції ПП "Монолит Пласт"

XYZ-аналіз дозволяє класифікувати товарний асортимент продажів товарів, розглянутий при проведенні АВС-аналіза, у залежності від характеру їх продаж і точності прогнозування змін у їхній потребі, що особливо важливо для торговельних компаній.

Угруповання товарного асортименту при проведенні XYZ-аналізу здій-нюється в порядку зростання коефіцієнта варіації.

До категорії X відносять ресурси, що характеризуються стабільною вели-чиною обсягів продажу, незначними коливаннями в обсягах їх продаж і високій точності прогнозу.

Категорія Y - це ресурси, продаж яких характеризується відомими тен-денціями (наприклад, сезонними коливаннями) і середніми можливостями їхнього прогнозування.

Товари які відносяться до категорії Z, продаються нерегулярно, точність їхнього прогнозування невисока.

При порівнянні варіаційних рядів між собою використовують коефіцієнт варіації. Розподіл коефіцієнта, що рекомендується, варіації по групах:

КВ = 0-10% - група Х

КВ = 10-25% - група Y

КВ > 25% - група Z

Заходи щодо управління продажами:

X - закупівля відбувається синхронно процесові продажу товарів

Y - необхідне створення запасів товарів для продажу

Z - вимагає індивідуальних замовлень по закупівлі товарів на перепродаж

На рис. 3.10- 3.12 наведена динаміка щоквартального обсягу чистого доходу від продажу укрупнених асортиментних груп продукції ПП "Монолит Пласт" у 2004 – 2006 роках.

Рис.3.10. – Динаміка щоквартального обсягу чистого доходу від продажу укрупнених асортиментних груп продукції ПП "Монолит Пласт" у 2004 – 2006 роках (частина 1)

Рис.3.11. – Динаміка щоквартального обсягу чистого доходу від продажу укрупнених асортиментних груп продукції ПП "Монолит Пласт" у 2004 – 2006 роках (частина 2)

Рис.3.12. – Динаміка щоквартального обсягу чистого доходу від продажу укрупнених асортиментних груп продукції ПП "Монолит Пласт" у 2004 – 2006 роках (частина 3)

Таблиця 3.2Результати статистичної обробки хронологічних рядів щоквартальних чистих доходів по асортиментним групам ПП "Монолит Пласт"

3.3 Кореляційно-регресійна модель оцінки ефективності оптимізації асортиментної політики ПП "Монолит Пласт" на базі сполучення АВС та XYZ – аналізів

Накладення результатів аналізу XYZ на дані ABC-методу утворює 9 груп ресурсів, для кожної з них необхідно розробити свою технику керування, при цьому кожна з груп має дві характеристики вартість запасів і точність прогнозування потреби в них (Рис.3.13).

| Категорія | X | Y | Z | Зменшення потреби в контролі |

| A | AX | AY | AZ | |

| B | BX | BY | BZ | |

| C | CX | CY | CZ | |

| Зменшення точності прогнозування | ||||

Рис.3.13. – Квадранти спільного проведення аналізу АВС і XYZ

Результатом спільного проведення аналізу АВС і XYZ є виділення ключових, найбільш важливих ресурсів фірми і встановлення на цій основі пріоритетів у структуризації бізнесів-процесів.

Групи AX, AY і AZ вимагають найбільшої уваги, для них необхідно ретельне планування потреби, нормування витрати, ретельний (щоденний) облік і контроль, постійний аналіз відхилень від запланованих показників. Причому для категорії AX варто розраховувати оптимальний розмір закупівель і використовувати технологію "just in time". А для категорії AZ ефективніше використовувати систему постачання по запитах з обов'язковим розрахунком величини страхового запасу. Для ресурсів категорії CX, CY, CZ застосовуються укрупнені методи планування.

В табл. 3.3 наведені результати спільного аналізу АВС і XYZ для ПП "Монолит Пласт" за результатами продажу продукції в основних асортимент-них групах. Як видно з спільного аналізу результатів обробки (табл.3.1 – 3.3) продукція ПП "Монолит Пласт" відноситься до категорій AY, BY, CY (мають сезонний характер з наростанням обсягів продажу):

1) AY – потребує систему постачання по запитах з обов'язковим розрахунком величини страхового запасу:

- Труба каналізаційна поліпропіленова "OSTENDORF" (d=100)

- Коліна поворотні та трійники поліпропіленові "OSTENDORF" (d=100)

- Труба каналізаційна поліпропіленова "OSTENDORF" (d=50)

- Труба каналізаційна поліпропіленова "OSTENDORF" (d=32)

2) BY –потребує систему постачання авансовими партіями згідно прогнозу попиту з обов'язковим розрахунком величини страхового запасу

- Коліна поворотні та трійники поліпропіленові "OSTENDORF" (d=50)

- Коліна поворотні та трійники поліпропіленові "OSTENDORF" (d=32)

3) CY – можлива закупка великими партіями, оскільки ціна товарної групи асортименту – невелика

- Муфти насувні поліпропіленові "OSTENDORF" (d=32-100)

- Хрестовини поліпропіленові "OSTENDORF" (d=32-100)

Таким чином, отримані результати дозволяють прогнозувати подальші дії ПП "Монолит Пласт" по керівництву закупками асортиментних груп товарної номенклатури продукції згідно матриці результатів спільного АВС-XYZ –аналізів.

Таблиця 3.3Спільний АВС та XYZ –аналізи продажу асортиментних груп продукції ПП "Монолит Пласт" у 2004 –2006 роках

Висновки

Проведений в курсовому дослідженні аналіз торговельно-посередницької діяльності ПП "Монолит Пласт" показав, що основними ризиками та недоліками схем управління розрахунками в імпортних зовнішньоекономічних контрактах в ПП "Монолит Пласт" є наступні:

а) за рахунок надання нерезидентом комерційного кредиту відстрочкою сплати вартості поставленої продукції на 60 –75 днів після поставки в ціну товару закладаються проценти за надання комерційного кредиту на рівні вищому, ніж банківський кредит (за додатковий ризик);

б) при затримці реалізації отриманої партії за рахунок несвоєчасної сплати дебіторами вартості авансово відпущеної продукції виникають проблеми з оплатою імпортного податкового векселя (через 30 днів) та оплатою контракту нерезиденту (через 60 днів);

в) при несплаті нерезиденту вартості поставленої партії продукції через 90 днів законодавство України передбачає штрафні санкції за порушення режиму розрахунків при експортно- імпортних контрактах.

Таким чином, впроваджена схема зовнішньоекономічних розрахунків має негативний ефект "двох боргів" (внутрішнього – дебіторська заборгованість за реалізовану сантехнічну продукцію та зовнішнього – оплата вартості імпортованої сантехнічної продукції та імпортного податкового векселя ПДВ), які при можливих затримках в графіках виконання фінансових розрахунків приводять до збитків і неефективності операцій ПП "Монолит Пласт".

Для реалізації стратегії розвитку та зменшення ризику від ефекту "двох боргів" ПП "Монолит Пласт" повинно чітко планувати обсяги та номенклатуру імпортних поставок пластикової продукції для її термінової реалізації у резидентів та мінімізації нереалізованих залишків на складі.

Аналіз фінансово-господарської діяльності ПП "Монолит Пласт" за 2004 – 2006 роки виявив наступні проблеми в його розвитку :

- валюта активів балансу у 2005 році зросла на + 95,3 % відносно рівня 2004 року, а у 2006 році ще зросла на + 76,8 % відносно рівня 2005 року, таким чином валюта балансу за два роки зросла з 77,3 тис.грн.. до 267,0 тис.грн..;

- необоротний капітал (основні фонди) підприємства займають невелику долю 3,5 – 5,7 % в валюті баланса, тобто підприємство – чисто торгівельне, а основні фонди – це нестаціонарні склади та офісне обладнання.

- динаміка структурної долі грошових коштів характеризується знижен-ням з рівня 9,0% (2004) до рівня 7,0% (2005) та падінням до 5,9 % у 2006 році;

- динаміка структурної долі запасів характеризується зростанням у 2005 році з рівня 43,7 %(2004) до рівня 54,8 %(2005) та поступовим падінням до рівня 44,1 % у 2006 році;

- динаміка структурної долі дебіторської заборгованості характеризується падінням у 2005 році з рівня 41,6 %(2004) до 34,1 % (2005) та нарощуванням до рівня 44,4 % у 2006 році;

Таким чином, для 2006 року для активів підприємства характерні процеси практично повного використання грошових коштів підприємства, при цьому 44,4 % активів займає дебіторська заборгованість за реалізовану продукцію, а 44,1 % активів – запаси, тобто розвиток підприємства залежить від надходжень-ня коштів від реалізації для придбання в запаси наступної партії продукції.

Основними джерелами ресурсів підприємства ПП "Монолит Пласт" є кредиторська заборгованість та позичені кредитні кошти банків, власний капітал займає долю не більше 1% в пасивах джерел.

Аналіз результатів первинної статистичної обробки звітів про фінансові результати підприємства ПП "Монолит Пласт" за 2004 –2006 роки показує:

а) джерелом доходів підприємства ПП "Монолит Пласт" є тільки результати основної діяльності по оптовому перепродажу куплениї товарів з мінімальною націнкою;

б) джерелами витрат підприємства ПП "Монолит Пласт" єматеріальні витрати на покупку товарів та продукції на продаж;

в) чистий дохід підприємства у 2006 році зріс відносно 2004 року з рівня 159,2 тис.грн. (2004) до 501,6 млн.грн., тобто на +215,0%.

д) обсяги валюти баланса підприємства у 2006 році відносно рівня 2004 року зросли з рівня 77,3 тис.грн.. до рівня 267,0 тис.грн.., тобто на +246,7%. Таким чином темп приросту чистого валового доходу підприємства нижче темпа приросту валюти баланса, що свідчить про екстенсивний шлях росту підприємства.

е) підприємство – прибуткове, але суми чистого прибутку після оподаткування становлять 2600 – 5900 грн., що є незначним на рівні валових доходів від реалізації більше 0,5 млн.грн../рік, але є достатніми для рівня вкладеного статутного капітала в 500 грн.

Результати аналізу структури витрат підприємства ПП "Монолит Пласт", які показують, що матеріальні витрати займають долю 99,5 – 99,7 % в собівартості діяльності підприємства, тому основне управління доходами та витратами підприємства повинно виконуватися на рівні цінової стратегії між цінами покупки та продажу товарів.

Як показує аналіз структурних даних :

а) Оскільки власний капітал ПП "Монолит Пласт" не імобілізований в необоротних коштах (використовується система орендованих складів чи тор-гівля "з колес"), джерелами оборотних коштів підприємства є як оборотний власний капітал так і короткострокові банківські кредити та кредиторська заборгованість , тобто комерційні кредити;

б) Оборотні кошти підприємства представлені в матеріальній формі у вигляді запасів товарів на складі (45-50%) та у грошовій формі у вигляді дебіторської заборгованості за реалізовані товари (45-50%) та суми готівкових грошей в касі та на розрахунковому рахунку в банку (5,0 –6,0%);

Структура оборотних коштів та джерел їх ресурсів є характерною для оптових торгових підприємств без значних основних фондів, джерела оборотних коштів дуже нестійкі і банкрутозагрозливі, що потребує дуже чіткого управління строками управління погашенням дебіторської заборгованості та строками зобов’язань по погашенню кредиторської заборгованості.

Як показують результати розрахунків в ПП "Монолит Пласт" відсутнє фінансове управління нормуванням оборотних активів, що приводить до постійно-кризового стану покриття нормованих оборотних коштів (запасів) при повній відсутності власного оборотного капіталу.

Аналіз результатів вторинної (коефіцієнтної) статистичної обробки ба-лансових звітів та звітів про фінансові результати діяльності ПП "Монолит Пласт" за 2004 – 2006 роки показує, що у ПП "Монолит Пласт":

- у 2004-2006 роках рівень загальної ліквідності наближався до нижньої межі нормативного діапазону, але так її і не досягає, тобто загальна ліквідність в підприємстві знаходиться на межі стійкого діапазону;

- у 2004 –2006 роках рівень швидкої (строкової) ліквідності знаходився на 50% нижче нормативного діапазону, що свідчить про проблеми строкової платоспроможності у підприємства;

- у 2004 –2006 роках рівень абсолютної ліквідності знаходилися значно нижче нормативного діапазону, що свідчить про катастрофічні проблеми забезпечення моментальної платоспроможності у підприємства;

- у 2004 – 2006 роках показник відношення короткострокової дебіторської та кредиторської заборгованостей був суттєво нижче значення стійкого діапазону (більше 1,0), тому для розрахунків з кредиторами необхідно було не тільки отримати кошти дебіторської заборгованості за відпущені товари, але і реалізувати частину продукції, яка знаходилась в товарних запасах та ще не була продана;

Таким чином, у 2004 – 2006 роках підприємство ПП "Монолит Пласт" почало і продовжує свою діяльність в в кризовій полосу неліквідності балансу в короткострокових та довгострокових періодах, що зафіксовано у раніше вказаному факті використання у 2004 - 2006 році грошової маси на закупівлю товарних запасів.

Оскільки на підприємстві ПП "Монолит Пласт" відсутній фінансовий відділ, а всією діяльністю підприємства управляв в 2004 – 2006 роках директор, він же головний бухгалтер за сумісництвом, увага була сконцентрована на менеджменті, характерному для приватних підприємств – хаотичний пошук кредиторів та покупців без детального аналізу фінансового стану підприємства.

Аналіз рентабельності активів та власного капіталу ПП "Монолит Пласт" показує, що діяльність може бути охарактеризована наступними тенденціями :

1. Обороти виручки від реалізації на рівні 0,5 млн.грн. за рік при статут-ному капіталі ПП "Монолит Пласт" в 500 -2000 грн. дають ефект надзвичайної дії операційного та фінансового важелів :

- якщо рентабельність активів по валовому реалізаційному прибутку становить 2 –3 %, що відповідає різниці цін між покупкою та продажем товарів;

- то рентабельність власного капітала по валовому реалізаційному прибутку досягає 180 –200 %

2. Рентабельність власного капітала по чистому прибутку після оподаткування знизилась з рівня 133% (у 2004 році) до 32 % у 2005 році та підвищилась знов до рівня 135% у 2006 року, тобто значно перевищує рівень альтернативної доходності – депозитної ставки комерційних банків в 12 – 16 % річних.Таким чином, високоризикова діяльність ПП "Монолит Пласт" з точки зору неліквідності балансу дає високі рівні прибутків, що відповідає ринковій моделі "ризик – доходність бізнесу".По покриттю запасів в ПП "Монолит Пласт" фіксується кризовий стан, оскільки в оборотних коштах імобілізовані не тільки власний капітал, але і залучені кошти банківського кредиту, тому без підняння рівню власного капіталу підприємству загрожує неліквідність за рахунок можливої неліквідності накоплених запасів.

Результати спільного аналізу АВС і XYZ для ПП "Монолит Пласт" за результатами продажу продукції в основних асортиментних групах показали, що продукція ПП "Монолит Пласт" відноситься до категорій AY, BY, CY (мають сезонний характер з наростанням обсягів продажу):

1) AY – потребує систему постачання по запитах з обов'язковим розрахунком величини страхового запасу:

- Труба каналізаційна поліпропіленова "OSTENDORF" (d=100)

- Коліна поворотні та трійники поліпропіленові "OSTENDORF" (d=100)

- Труба каналізаційна поліпропіленова "OSTENDORF" (d=50)

- Труба каналізаційна поліпропіленова "OSTENDORF" (d=32)

2) BY –потребує систему постачання авансовими партіями згідно прогнозу попиту з обов'язковим розрахунком величини страхового запасу

- Коліна поворотні та трійники поліпропіленові "OSTENDORF" (d=50)

- Коліна поворотні та трійники поліпропіленові "OSTENDORF" (d=32)

3) CY – можлива закупка великими партіями, оскільки ціна товарної групи асортименту – невелика

- Муфти насувні поліпропіленові "OSTENDORF" (d=32-100)

- Хрестовини поліпропіленові "OSTENDORF" (d=32-100)

Таким чином, отримані результати дозволяють прогнозувати подальші дії ПП "Монолит Пласт" по керівництву закупками асортиментних груп товарної номенклатури продукції згідно матриці результатів спільного АВС-XYZ –аналізів.

Список використаної літератури

1. Господарський кодекс України від 16 січня 2003 року N 436-IV(діє з 01.01.2004)// Із змінами і доповненнями, внесеними Законами України від 9 січня 2007 року N 549-V, ОВУ, 2007 р., N 8, ст. 276

2. ЗАКОН УКРАЇНИ "Про господарські товариства"// від 19 вересня 1991 року N 1576-XII (Із змінами і доповненнями, внесеними Законами України станом на 19 лютого 2004 року N 1519-IV)

3. Закон України "Про систему оподаткування в Україні" // від 25.06.1991 N 1251-XII (із змінами станом на 5 червня 2003 р. N 906-IV)

4. Закон України "Про порядок погашення зобов'язань платників податків перед бюджетами і державними цільовими фондами // Закон України від 21.12.2000 № 2181-ІІІ (Із змінами і доповненнями, внесенимиЗаконами України станом від 23 червня 2005 р. N 2711-IV)

5. Закон України "Про оподаткування прибутку підприємств" //від 22 травня 1997 р. N 283/97-ВР (станом змін від від 7 липня 2005 р. N 2771-IV)

6. ЗАКОН УКРАЇНИ "Про податок на додану вартість" // від 3 квітня 1997 р. N 168/97-ВР ( Із змінами і доповненнями, внесеними Законами України станом від 7 липня 2005 р. N 2771-IV

7. ЗАКОН УКРАЇНИ "Про плату за землю" // від 3 липня 1992 р. N 2535-XII( Із змінами і доповненнями, внесеними Законами України станом від 20 грудня 2005 р. N 3235-IV)

8. ЗАКОН УКРАЇНИ "Про податок з доходів фізичних осіб" // від 22 травня 2003 р. N 889-IV(Із змінами і доповненнями, внесеними Законами України станомвід 3 червня 2005 р. N 2642-IV )

9. Закон України "Про патентування деяких видів підприємницької діяльності" від 23.03.96 р. № 98/96-ВР.

10. Закон України "Про податок з власників транспортних засобів та інших самохідних машин і механізмів" від 11.12.91 р. № 1963-XII.

11. Положення (стандарт) бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

12. Положення (стандарт) бухгалтерського обліку 2 "Баланс", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

13. Положення (стандарт) бухгалтерського обліку 3 " Звіт про фінансові результати ", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

14. Про затвердження Порядку провадження торговельної діяльності та правил торговельного обслуговування населення // КАБІНЕТ МІНІСТРІВ УКРАЇНИ ПОСТАНОВА від 15 червня 2006 р. N 833

15. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности: Учебно-практической пособие. - М.: Издательство 'Дело и Сервис', 1998.

16. Артеменко В.Г., Беллендир М.В. Финансовый анализ: Учебное пособие. М.: Дело и Сервис, 1999.

17. Армстронг Г., Котлер Ф. Маркетинг. Загальний курс, 5-те видання / Пер. з англ.: Уч. пос. – М.: Видавничий дім "Вільямс", 2001. – 608 с.

18. Ассэль, Генри. Маркетинг: принципы и стратегия: Учебник для вузов. – М.: ИНФРА - М, 1999. – 804 c.

19. Богатко А.Н. Основы экономического анализа хозяйствующего субъекта. - М.: Финансы и статистика, 2000. - 208 с.

20. Бойко В.В. Економіка підприємств України. – Дніпропетровськ, НГАУ, 2002. – 535 с.

21. Бузулукова Е.А. Ассортимент розничного магазина: методы анализа и практические советы – СПБ.: Изд-во:Питер, 2007. - 176страниц

22. Бузукова ЕкатеринаАнализ ассортимента и стабильности продаж с использованием ABC-анализа и XYZ-анализа // Журнал "Управление продажами", Санкт- Петербург, Издательство: "Издательский дом Гребенникова", №3, 2006, с. 34 - 39

23. Василик О.Д.Податкова система України. Навч.посібник. – Київ, Видавництво:Поліграф книга, 2004. - 478 с.24. Ватуля І.Д. Податки, збори, платежі: Навч. посібник/ І.Д. Ватуля, М.І. Ватуля, Л.В. Рибалко. - К.: Центр навчальної літератури, 2006. - 352 с

25.Виноградська А.М. Комерційна діяльність торговельного підприємст-ва : Навчальний посібник. - К.: Київ. нац. торг.-екон. ун-т, 2005. - 278 с.

26. Воробьев П.Ф. АВС - анализ в управлении товарными запасамиЖурнал "Управление продажами"", Санкт- Петербург, Издательство: "Издательский дом Гребенникова", №3, 2006, с. 54 -56

27. Гаєвська Л.М. Економіка та організація діяльності фірми: Навч. посібник. – Ірпінь: Академія ДПС України, 2000. – 164 с.

28. Гаркавенко С.С. Маркетинг: Підручник. – К.: Лібра, 2002. – 712 с.

29. Грещак М.Г., Гребешкова О.М.,Коцюба О.С. Внутрішній економічний механізм підприємства : Навч.посібник. – К.: КНЕУ,2001 – 228 с.

30. Гетьман О.О., Шаповал В.М. Економіка підприємства: навчальний посібник для студентів вищих навчальних закладів.- Київ, Центр навчальної літератури, 2006. – 488 с.

31. Грачев А.В. Анализ и управление финансовой устойчивостью предприятия. М.: Издательство 'Финпресс', 2002.

32. Ефимова О.В. Финансовый анализ. Изд-во 'Бухгалтерский учет, 2002.

33. Економіка виробничого підприємства: Навчальний посібник / За ред. М. Петровича. – К.: Знання, 2001. – 405 с.

34. Економіка підприємств: Навчальний посібник / Ред. П. С. Харів. – Тернопіль: Економічна думка, 2000. – 500 с.

35. Економіка підприємства: опорний конспект лекцій / Н.М.Ушакова, Л.О.Лігоненко,М.М.Скотнікова – К., КНТЕУ, 2002. – 187 с.

36. Економіка підприємства: Навч.-метод. посібник для самост. вивч. дисц. / І. .О.Швиданенко, С.Ф.Покропивний, С.М.Клименко та ін. - К.: КНЕУ, 2000 -248 с

37. Економіка підприємства: Підручник / За заг. ред. С.Ф.Покропивного - Вид 2-ге, перероб. та доп.- К.: КНЕУ, 2000. -528с.

38. Економіка підприємства.Підручник в 2-х томах / Під ред. С.Ф.Покропивного- К.: КНЕУ, 2000 – 528 с.

39. Ізмайлова К.В. Фінансовий аналіз: Навч.посібник.- К.: МАУП,2000

40. Козлов В. Коммерческая деятельность предприятия: стратегия, организация, управление. Учеб. пособие - СПб.: Политехника, 2000. - 322 с.

41.Крамаренко Г.О., Чорна О.Є. Фінансовий менеджмент.- Киів: Центр навчальної літератури, 2006р. -520с.

42. Крамаренко Г. О. Фінансовий аналіз і планування. – Київ: Центр навчальної літератури, 2003. – 224 с.

43. Куденко Н.В. Стратегічний маркетинг: Навч.посібник. – К.: КНЕУ,1998 – 202 с.

44. Куденко Н.В. Маркетингові стратегії фірми – Київ, КНЕУ, 2002. – 245 с.

45. Кулішов В. В. Економіка підприємства: теорія і практика: Навчальний посібник. – К.: Ніка-Центр, 2002. – 216 с.

46. Луцій О.П. Міжнародний маркетинг : Конспект лекцій – Київ, Вид-во Європейського університету, 2000 -45 с.

47. Маркетинг / Під ред. М. Бейкера. – СПб: Питер, 2002. – 1200 с.

48. Наливайко А.П. Теорія стратегії підприємства. Сучасний стан та напрямки розвитку: Монографія. — К.: КНЕУ, 2001. — 227 с.

49. Николаева Т.И. Системная оценка эффективности коммерческой деятельности предприятий торговли // Журнал " Маркетинг в России и за рубежом", №4, 2000, с. 15 -17

50. Новошинська В.В. Міжнародний маркетинг: навчальний посібник. – Київ, Центр навчальної літератури, 2004. – 176 с.

51. Основы маркетинга / Ф. Котлер, Г. Армстронг, Д. Сондерс, В. Вонг; Пер. с англ. - 2-е европ. изд. – М.: Издательский дом "Вильямс", 1998. – 1056 с.

52. Покропивний С.Ф., Колот В.М. Підприємництво: стратегія, організація, ефективність. Навч. посібник. - К.: КНЕУ, 1997. - 238 с.

53. Портер Майкл Е. Стратегія конкуренції / Пер. з англ. А. Олійник, Р. Скільський. - К.: Основи, 1998. - 390 с.

54. Савчук В.П. Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций. – К.: Издательский дом "Максимум", 2001. – 600 с.

55. Статистика підприємництва : навч.посібник / під редакцією Вашківа П.Г. – К.: "Слобожанщина", 1999

56. Стонер Джеймс А. Ф, Долан Едвін Г. Вступ у бізнес: Пер. з англ. / Заг. ред. і вступ ст. Й.С. Завадського. - К.: Вид-во Європ. ун-ту фін., інформ. систем, менеджменту і бізнесу, 2000. - 752 с.

57. Трубопроводы инженерных систем: каталог 2004 / Под ред. С.Е. Беликова. — М.: АкваТерм, 2004. — 248 с.

58. Циганкова Т.М. Міжнародний маркетинг: теоретичні моделі та бізнес- технології – К.: КНЕУ, 2004.- 400 с.

59. Фінанси підприємств: Підручник / Кол. авт. під кер. проф. А. М. Поддєрьогіна. – К.: КНЕУ, 2004.- 546 с.

60. Фінансовий менеджмент: Підручник/Кер. кол. авт. і наук. ред проф.А.М.Поддєрьогін.- К.: КНЕУ, 2005.- 536 с.

61. Ф. Котлер, Г. Армстронг, Д. Сондерс, В. Вонг. Маркетинг менедж-мент. – СПб: Питер Ком, 1998. – 896 с.

62. Черг Ф. Ли, Финнерти Д.И. Финансы корпорацій: теорія, методы и практика / Пер. С англ...- М.: ИНФРА-М, 2000.

63.Харів П.С. Економіка підприємства: Збірник задач і тестів: Навч. посіб. - К.: Знання-Прес, 2001. - 301 с.

64. Хоружий П.Д., Ткачук О.А. Водопровідні системи і споруди: Навч. посібник. — К.: Вища шк., 1993. — 230 с.

65. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. - М.: ИНФРА-М, 2000.

66. Экономика предприятия: Учебник для вузов / Под ред. проф. В.А.Швандера. -3-є изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2001. – 718 с.

67. Экономика предприятия: Учебник для вузов / Под ред. проф. В.Я.Горфинкеля. - 3-є изд., переб. и доп. - М.: ЮНИТИ-ДАНА, 2002. - 718 с

68. Экономика предприятия: Учебник / Под ред. проф. О.И.Волкова. – М. ИНФРА-М, 2002.-601 с.

69. Экономика и статистика фирм: Учебник/ В.Е.Адамов, С.Д.Ильенкова. - 3-е изд., перераб. и доп. - М.: Финансы и статистика, 2000. - 288 с.

70. Экономика предприятия: Учебник / Под ред. проф. О.И. Волкова. - М.: ИНФРА-М, 1997. -416 с.

71. Экономика предприятия / Под ред. Семенова В.М. -М.: Центр экономики и маркетинга, 1996. - 184 с.

Додатки

Додаток АБалансові звіти ПП "Монолит Пласт" за 2004 - 2006 роки

Додаток БЗвіти про фінансові результати ПП "Монолит Пласт" за 2004 - 2006 роки

Додаток Е Результати розрахунків показників фінансового стану ПП "Монолит Пласт " за 2004 –2006 роки

Таблиця Е.1

Таблиця Е.2

Таблиця Е.3