| Скачать .zip |

Реферат: Организационно-экономические мероприятия банков по стандартизации пластиковых карт Уральский

ПРИЛОЖЕНИЕ 1.

Сведения о деятельности кредитных организаций в части расчетов с использованием банковских и платежных карт на территории Уральского региона и Тюменской области в 2002 году.

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ 1.

ПРИЛОЖЕНИЕ 2.

Совокупное количество выпущенных карт, расположенных в областях и республиках Уральского региона.

ПРИЛОЖЕНИЕ 4.

Совокупное количество банкоматов, расположенных в областях и республиках Уральского региона.

ПРИЛОЖЕНИЕ 5.

Совокупное количество ТСТ, расположенных в областях и республиках Уральского региона.

ПРИЛОЖЕНИЕ 6.

.

Эмиссия и эквайринг карт различных платежных систем банками Свердловской области.

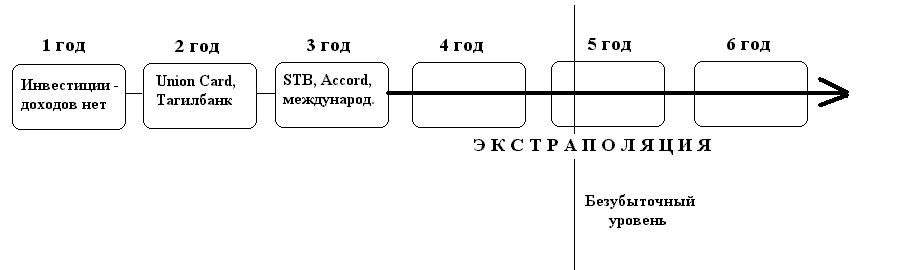

Таблица 1. Расчет прибылей и убытков РПЦ.

| 1год | 2год | 3год | 4год | 5год | 6год | |

| Российское ПО, мин. стоимость. | -2138,2 | -1290,7 | 956,9 | 1644,3 | 2166,3 | 5412,9 |

| Нарастающ. итогом. | -2138,2 | -3428,9 | -2472 | -827,7 | 1338,6 | 6751,5 |

| Российское ПО, макс. стоимость. | -2309,2 | -1314,7 | 932,9 | 1620,3 | 2142,3 | 5388,9 |

| Нарастающ. итогом. | -2309,2 | -3623,9 | -2691 | -1070,7 | 1071,6 | 6460,5 |

| Зарубежное ПО, мин. стоимость. | -2566,7 | -1413,7 | 833,9 | 1521,3 | 2043,3 | 5289,9 |

| Нарастающ. итогом. | -2566,7 | -3980,4 | -3146,5 | -1625,2 | 418,1 | 5708 |

| Зарубежное ПО, макс. стоимость. | -3426,7 | -1466,7 | 780,9 | 1468,3 | 1990,3 | 5236,9 |

| Нарастающ. итогом. | -3426,7 | -4893,4 | -4112,5 | -2644,2 | -653,9 | 4583 |

Р ис. 4. Схема расширения Регионального процессингового центра.

ис. 4. Схема расширения Регионального процессингового центра.

Указ Президента Республики Башкортостан

Указ Президента Республики Башкортостан О мерах по совершенствованию системы безналичных расчетов с использованием пластиковых карт

В целях совершенствования системы безналичных расчетов с использованием пластиковых карт, учитывая положительный опыт применения в ряде бюджетных организаций республики платежной системы “BashCard” постановляю:

1. Поручить республиканскому государственному инвестиционно - кредитному банку “БашКредитБанк” создать на территории Республики Башкортостан республиканскую платежную систему на основе использования пластиковых карт “ВаshСаrd”.

2. Рекомендовать коммерческим банкам Республики Башкортостан, филиалам банков, действующих на территории Республики Башкортостан, принять участие в формировании республиканской платежной системы на основе использования пластиковых карт “ВаshСаrd”.

3. Кабинету Министров Республики Башкортостан разработать и утвердить Программу развития республиканской платежной системы на основе пластиковых карт “BashCard” на 1997 - 1998 гг. (далее - Программа “BashCard”).

4. Освободить в 1997 году предприятия и организации от уплаты налога на прибыль в части, поступающей в республиканский бюджет, на сумму приобретенного в соответствии с Программой “BashCard” оборудования и программного обеспечения для работы с пластиковыми картами “BashCard”.

5. Снизить в 1997 году для республиканского государственного инвестиционно - кредитного банка “БашКредитБанк” и других банков Республики Башкортостан, использующих пластиковые карты “BashCard”, долю отчислений налога на прибыль в части, поступающей в республиканский бюджет, с доходов от банковской деятельности в размере стоимости приобретенных в рамках Программы “BashCard” программных и технических средств для работы с пластиковыми картами “BashCard”.

6. Рекомендовать главам администраций городов и районов Республики Башкортостан решить вопрос о предоставлении льгот по уплате арендной платы за пользование нежилыми помещениями предприятиям торговли, применяющим для расчета с населением платежную систему “BashCard”.

7. Контроль за исполнением настоящего Указа возложить на Кабинет Министров Республики Башкортостан.

8. Указ вступает в силу со дня его опубликования.

Президент Республики Башкортостан М. РАХИМОВ

Уфа, Дом Республики.

8 августа 1997 года.

№ УП - 538.

| Основные тезисы работы | Необходимые пояснения. |

| Цель работы - выделить наиболее приемлемые мероприятия по стандартизации пластиковых карт. | Под стандартизацией следует понимать решение проблемы разобщенности систем и создание единого платежного пространства. |

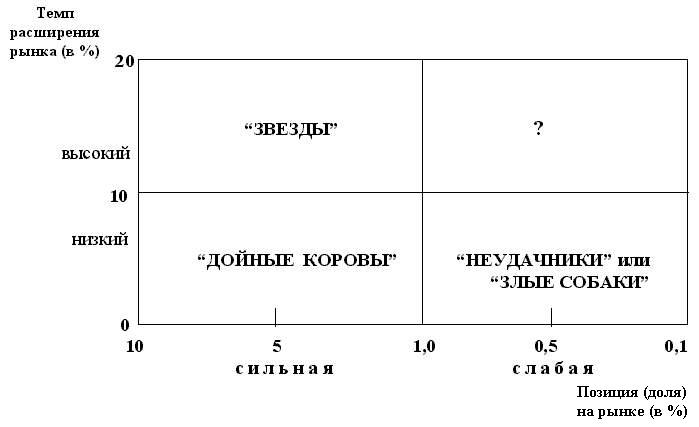

| Экспансия международных платежных систем. | Развитие рынка пластиковых карт в Уральском регионе вписывается в модель «Бостонская матрица». Международные ПС – это «звезды». В Уральском регионе интеграции не наблюдается, несмотря на экспансию международных платежных систем. Лидирующей с большим отрывом системы нет. |

| Создание регионального процессингового центра – тривиальное решение проблемы. | Данный проект – нежизнеспособен, и банки в нем участвовать отказались. |

| Предложение – поддержка одной перспективной платежной системы, использующей чиповую технологию. | Наиболее перспективная платежная система - Accord-card. Конкурентные преимущества: -гибкость построения связей, -максимальная пригодность для российских условий, -технологическая совместимость с международными системами. Есть опыт республики Башкортостан по применению данной системы в качестве национальной. Республика Башкортостан является исключением в Уральском регионе. Проблема разобщенности платежных систем в ней не стоит. |

| Основные участники мероприятий – региональные и местные власти, а также коммерческие банки. | Действия банков – вступать в платежную систему Accord и реализовывать на ее базе локальные продукты, активная работа с торговыми предприятиями, активное развитие эквайринга в регионе. Действия органов власти: разработка законодательной базы, создание экономических стимулов для развития расчетов с помощью карт (установление льгот по налогам и арендной плате) по примеру республики Башкортостан. |

93

СОДЕРЖАНИЕ

1. НЕОБХОДИМОСТЬ СТАНДАРТИЗАЦИИ И ОПИСАНИЕ ПРОБЛЕМЫ 7

1.1. История возникновения карточек 7

1.1.1. Как начинался карточный бизнес 7

1.1.2. Дальнейшее развитие. Интеграция зарубежных систем 11

1.2. «Карточный расклад» сегодня 13

1.2.2. Интеграция российского рынка 15

1.2.2.1. Возрождение «национальной идеи» 15

1.2.2.2. Союзники и их цели 17

2. АНАЛИЗ НЫНЕШНЕЙ СИТУАЦИИ И СУЩЕСТВУЮЩЕГО ПРЕДЛОЖЕНИЯ 20

2.1. Рынок пластиковых карт Уральского региона 20

2.1.1. Ситуация на 2003 год 20

2.1.2. Тенденции в развитии за предшествующий год 21

2.1.2.2. Развитие сети эквайринга и иных карточных продуктов 27

2.1.2.3. Экспансия международных платежных систем. Угроза национальному рынку 31

2.1.2.4. Активное противодействие. Борьба российских систем за рынок 33

2.2. Разработка для Уральского региона 38

2.2.1.3. Цели создания РПЦ и РРС 40

2.2.1.6. Расчет прибылей (убытков) РПЦ 50

2.2.2. Причины несостоятельности проекта на практике 53

2.2.2.1. Затраты и их окупаемость 53

2.2.2.2. Отношение к карточному бизнесу в целом 56

3. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ, ПРОГНОЗ РАЗВИТИЯ 58

3.1.1. Появление смарт-карточек 58

3.1.3. EMV в России. Первая транзакция 61

3.1.4. Требования международных платежных систем 63

3.2. Захват рынка международными системами 65

3.2.1. «Бостонская матрица» 65

3.2.2.1. Создание «национальной платежной системы» 67

3.2.2.2. Развитие локальных продуктов 68

3.2.3. ACCORD – самая перспективная из «коров» 72

3.2.3.2. Техология SmartPay 77

3.2.3.3. Перспективы «Аккорда» 79

РЕФЕРАТ

Тема дипломной работы: «Организационно – экономические мероприятия банков по стандартизации пластиковых карт (региональный аспект)». Под понятием «региональный аспект» понимается привязка к конкретному (Уральскому) региону. Также в сферу «регионального аспекта» вошла Тюменская область. Что касается самих мероприятий, то речь идет о мероприятиях, направленных на устранение неблагоприятной ситуации в регионе, связанной с разобщенностью платежных систем. В связи с разобщенностью и отсутствием единого направления в развитии, банковские и платежные карточки почти не выполняют своей основной функции - платежной.

У данной проблемы, как и у любой другой, есть решения тривиальные («в лоб»). Одно – на региональном уровне – создание единого процессингового центра. В работе приведен бизнес-план этого решения. Из тривиальных решений – этот проект действительно на первый взгляд кажется логичным и оптимальным, но на практике – не выдерживает критики. Существует тривиальное решение на общегосударственном уровне – поддержка платежной системы «Сберкарт». Данный проект не вызывает доверия. Система, на которую предлагается сделать ставку, не выдержит рыночной конкуренции в силу своей изолированности и «государственности».

В работе предлагается поддержка межбанковской платежной системы Accord-card. У данной системы налицо все признаки адаптированности к российским условиям, гибкость; кроме того, есть опыт возведения ее в ранг национальной. В 1997 году указом президента эта система была объявлена таковой в республике Башкортостан. Итог: в республике Башкортостан – единственной в регионе – не стоит описанной выше проблемы.

Работа размещена на 74 страницах, включает 12 расчетных таблиц и один рисунок. В приложения вынесены еще 2 таблицы исходных данных и 5 графиков.

ВВЕДЕНИЕЦелью данной дипломной работы является изучение вопроса, связанного с интеграцией действующих в настоящее время на территории уральского региона платежных систем. Почему данная тема актуальна? Можно даже задать вопрос и по-другому. Для кого эта тема наиболее актуальна? Кому выгодно создание единого платежного пространства?

С одной стороны – все просто. Различного рода слияния выгодны клиентам (держателям пластиковых карточек). Для них появляется возможность пользоваться своими деньгами повсеместно. Можно представить, насколько удобно, скажем, держателю карточки «Юнион Кард» иметь возможность получить наличные или заплатить за товары и услуги везде, где есть банкомат или POS-терминал. Рынок в настоящее время к этому стремится, но пока, в России он еще далеко не совершенен. Он развивается методом проб и ошибок, но неизбежно в верном направлении. Пока имеется некоторая разобщенность и разрозненность.

Существуют банкоматы и магазины, принимающие к оплате пластиковые карточки, но, во-первых, их не так много, а во-вторых, еще меньше пунктов, участвующих во всех платежных системах. К сожалению, пластиковые карточки служат, в основном, для одной цели – получение наличности. Предприятия внедряют зарплатные проекты, поскольку это освобождает их от работы с наличностью, и люди просто выстраиваются в очередь к банкоматам, принимающим их карточки. На первый взгляд, банкоматов и пунктов приема карт достаточно, но при ближайшем рассмотрении оказывается, что прием невозможен.

Среди платежных систем существует тенденция к созданию альянсов. Руководство крупнейших платежных систем поняло один очень важный момент – разветвленность сети – это не поле для соперничества, это общая цель. Если соединить достижения каждой системы -–получится в итоге не сумма, а произведение. Примеры тому – объединение MasterCard International и Europay, в дальнейшем – разработка стандарта EMV системами Visa, MasterCard и Europay, а среди российских – Union Card и STB-Card (ведутся переговоры с «Золотой Короной»). Объединив свои сети и создав одну большую сеть, платежные системы становятся привлекательными всем: коммерческим предприятиям, банками, клиентам.

Вместе с тем, в качестве мероприятия по стандартизации (или даже правильнее – об упорядочении) платежных систем не исключена возможность создания локальной, но максимально адаптированной к российским реалиям, своей платежной системой. В качестве удачного примера может выступить платежная система Accord-card. Есть и откровенно неудачные предложения, по мнению работников банков по пластиковому направлению, высказывающих свои мысли на всероссийском банковском форуме «Банкир.ру». Одно из них – местного уровня (Создание Регионального Процессингового Центра (РПЦ). Специалисты единогласно высказали свое недоверие к этому проекту. Другой проект – на уровне всероссийском – создание «национальной платежной системы» на базе Сбербанка. Предлагается в качестве национальной карты использовать «Сберкарт», в основу которой должны лечь технологии, разрабатываемые ФАПСИ. Владимир Фролов, Председатель Совета директоров банка «Северна Казна» выступил с резкой критикой этого проекта, усомнившись в его рыночной состоятельности и назвав «проектом освоения бюджетных средств».

Нельзя не упомянуть и о силе, которая вынуждает банки развивать (и зачастую) интегрировать и продвигать свои локальные карточные продукты. Иными словами, они вынуждены идти навстречу клиентам. Эта сила – экспансия международных карточных продуктов. Тем самым банки стараются извлечь пользу из вложенных когда-то средств в уходящие сегодня технологии и продукты. Наиболее яркий пример – расширение сети банкоматов банка «Уралвнешторгбанка» в Екатеринбурге, позволяющих принимать платежи за телефон, электроэнергию и коммунальные услуги по картам Union Card.

1. НЕОБХОДИМОСТЬ СТАНДАРТИЗАЦИИ И ОПИСАНИЕ ПРОБЛЕМЫ 1.1. История возникновения карточек 1.1.1. Как начинался карточный бизнесЛюбую тему, связанную с карточными технологиями следует начинать с истории этих самых технологий. Однажды в 1949 году Альфред Блумингдейл, внук основателя одного из самых крупных американских универмагов встретил своего давнего друга Фрэнсиса Макнамару с его юристом Ральфом Снайдером. Встретившись, эти трое решили вместе пообедать в ресторане Мейджерс Кэбин Грилл, находившемся неподалеку от Эмпайр Стейт Билдинга, в самом центре Манхэттэна. Разговор за обедом зашел об одном из клиентов Макнамары в Бронксе. Этот предприниматель позволял соседям за проценты пользоваться своим текущим банковским счетом. Продавцы магазинов, позвонив ему по телефону, получали от него разрешение записать стоимость покупок на его счет. Такой способ кредитования нельзя было назвать совсем уж новым, но оригинальным в нем было именно наличие посредника, использующего свою кредитоспособность, чтобы предоставить кредит людям, которые иным способом могли бы его и не получить. Однако последний факт показался друзьям изъяном в этой необычной финансовой схеме. Ведь людей, не имеющих кредитной линии в магазине, как раз кредитовать и не следует, с ними чаще всего возникают проблемы. С другой стороны, периферийный район Нью-Йорка с небольшим числом магазинов - не самый лучший рынок для подобных операций. Возможно, именно потому, что они сидели в ресторане, Манхэттен с огромным количеством ресторанов, в которых ежедневно обедают тысячи бизнесменов, показался им идеальным полем для нового бизнеса. Они позвали владельца ресторана и спросили его, сколько он готов платить за новых клиентов, которых он не получил бы никаким другим способом. Тот, не моргнув глазом, ответил: "7 процентов" - ставка, которая несколько десятилетий преобладала на рынке кредитных карточек. Для расширения круга клиентов и их идентификации в ресторанах партнеры решили использовать эмбоссированные пластинки, которые к тому времени уже применялись многими магазинами и бензиновыми компаниями. Так, в конце обеда было принято решение создать новое предприятие.

Макнамара со Снайдером в качестве доли вносили "Hamilton Credit Corporation" с ее 35 000 долларами невозвращенных долгов, Блумингдейл внес 5000 долларов наличных. Эти 5000 долларов были единственными реальными деньгами, с которых началось предприятие. Хотя Блумингдейл заинтересовался идеей, но деньги внес скорее из дружеских чувств, чем в надежде на прибыльный бизнес. После отъезда Блумингдейла в Калифорнию Макнамара и Снайдер с энтузиазмом взялись за дело. Поскольку их офис находился в Эмпайр Стейт Билдинг, они просто подсовывали под двери соседних офисов листовки с приглашением воспользоваться новой услугой. Плата за первые карточки не взималась и кредитная история никак не проверялась. Чтобы получить карточку, пришедшему клиенту достаточно было выглядеть прилично, и заявить, что он работает в том же здании. Параллельно для обслуживания этих клиентов было привлечено 10-12 близлежащих ресторанов. За первый месяц компания получила 140 долларов дохода от оборота, составившего 2000 долларов. В течение второго месяца бизнес стал расти еще быстрее, и возникла острая необходимость в дополнительном капитале для кредитования.

Блумингдейл на соответствующую просьбу партнеров поставил условие увеличения его доли в капитале компании. После того, как ньюйоркцы, уверенные в конечном успехе предприятия, не уступили, Блумингдейл начал в Лос-Анджелесе собственные операции с кредитными картами по аналогичной схеме, известные под названием "Dine and Sign" ("Пообедав, распишись"). Ему удалось привлечь 25 ресторанов, через 3 месяца его ежемесячный оборот составлял 150 000 долларов, и он тоже начал испытывать затруднения, поскольку сам не имел существенных источников кредита. В Нью-Йорке к тому времени ежемесячный объем операций составлял 250 000 долларов; и тогда партнеры решили объединиться, исходя из принципа: "если прогорим, то все вместе". Так уже через три месяца их предприятие обрело "национальный масштаб", действуя в Нью-Йорке, Лос-Анджелесе, а также в Бостоне, где они выкупили операции, ранее начатые бывшим партнером Блумингдейла по "Dine and Sign".

После того, как они объединились, дело повсеместно стало называться "Diners Club". 70 процентов принадлежало Макнамаре, остальные поровну делились между Блумингдейлом и Снайдером. К этому моменту Блумингдейл внес еще 25 000 долларов, что вместе с первоначальными 5000 и небольшой суммой, потраченной на "Dine and Sign", оказались единственными реальными деньгами, когда-либо вложенными в это предприятие.

Уже через год Diners Club имела договоры с 285 коммерческими точками и 35 тысячами держателей карточек, с которых взималось за пользование карточкой 3 доллара в год. К концу 1951 года Diners Club принесла чистый доход 61 222 доллара с оборота в 6,2 млн. долларов. В последующие годы система продолжала расширяться как географически - в Европу, так и разнообразя коммерческую сеть. В начале коммерческие и сервисные предприятия не очень жаловали карты "Diners Club", поскольку, во-первых, это подрывало позиции их собственных фирменных карт, во-вторых, из-за необходимости платить комиссию компании.

Однако главные трудности начались, когда на рынок начали выходить конкуренты. Самым знаменательным для универсальных карточек в этом отношении, несомненно, стал 1958 год. В этом году была создана система Carte Blanshe, которая первоначально была частной карточкой корпорации отелей "Хилтон". В 1965 году Carte Blanshe была продана First National City Bank (впоследствии Citibank).

1 октября 1958 года была выпущена первая карта American Express. Уже через год эта компания насчитывала 32 тысячи предприятий и более 475 тысяч держателей карточек. Такой успех American Express объясняется, во-первых, тем, что компания приобрела Universal Travel Card, выпускавшуюся Ассоциацией американских отелей. Но главной причиной была уже существовавшая разветвленная международная сеть обслуживания дорожных чеков "American Express" и огромные финансовые средства, позволившие кредитовать клиентов.

В 50-е годы свыше 100 американских банков начали свои программы кредитных карточек. Но, пожалуй, принципиально новый период в развитии карточного, бизнеса начался, когда в него вступили первый и второй по величине американские банки: Bank of America и Chase Manhattan Bank. Это произошло также в 1958 году.

Chase Manhattan Bank к концу первого года карточной программы имел 350 тысяч держателей карточек и привлек 5300 предприятий розничной торговли. К 1960 году объем карточных операций вырос до 25 миллионов долларов. Но одновременно число держателей карточек уменьшилось до 160 тысяч, операционные расходы и невозврат кредитов увеличивались, и программа в целом стала убыточной. В январе 1962 года банк продал ее за 9 миллионов долларов компании Юни-Серв, которая начала выпускать на ее основе карточку "Юни-Кард". На некоторое время она стала частью American Express, затем в 1969 году ее вновь выкупил уже за 50 миллионов долларов ее инициатор - Chase Manhattan Bank. Но и вторая попытка этого банка оказалась неудачной: программа приносила ежегодный убыток в 1 миллион долларов и была продана ассоциации National BankAmericard.

С аналогичными трудностями сталкивались и другие банки, но, тем не менее, рос успех "BankAmericard", выпускаемой Bank of America. Главное преимущество этого банка заключалось в большой сети отделений в штате Калифорния с ее богатой клиентурой. [8].

1.1.2. Дальнейшее развитие. Интеграция зарубежных системПо мере роста карточных программ большинство банков столкнулось с главным препятствием - локальностью сети обслуживания своих карточек. И вот в 1966 году Bank of America начал выдавать лицензии на выпуск карточек BankAmericard другим банкам в ответ на это несколько крупных банков-конкурентов Bank of America создали свою Межбанковскую карточную ассоциацию - МКА (Interbank Card Association). В 1969 году эта ассоциация купила права на карты "Master Charge", выпускавшиеся карточной ассоциацией банков западных штатов, большинство банков-членов МКА перешли на выпуск "Master Charge". В свою очередь банки, выпускавшие "BankAmericard", настояли, чтобы карточная программа была выведена из-под контроля Bank of America. Так в июле 1970 г. была создана National BankAmericard Incorporated - НБИ.

Таким образом, к началу семидесятых годов в Соединенных Штатах сформировались два основных конкурента на рынке универсальных банковских карточек: НБИ и МКА. Среди небанковских универсальных карточек выделялась "American Express".

Следует отметить, что изначально в зарубежной классификации универсальные карточки разделялись на карточки для "путешествий и развлечений" (Travel and Entertainment - Т&Е) и чисто банковские. Первые выпускались компаниями Diners Club, American Express, Carte Blanshe и предназначались главным образом для оплаты гостиниц, ресторанов, то есть преимущественно для путешествующих бизнесменов. Карточки же, выпускаемые банками, имели более "потребительский" характер и предназначались для "обычных клиентов". К настоящему времени эти различия в значительной степени исчезли, и такое разделение является весьма условным.

Первоначально банки, начинавшие выпуск карточек, присоединялись либо к НБИ, либо к МКА. Но в 1971 году Worthen Bank and Trust Company of Little Rock стал членом обеих систем. Со стороны НБИ последовали санкции в виде запрета на выпуск карточек "Master Charge" членами НБИ. Дело дошло до суда, и в 1972 году окружной суд, рассматривавший этот вопрос, вынес 26-страничное заключение, что запрет НБИ является нарушением антитрестовского законодательства, препятствует развитию свободной конкуренции и ограничивает права потребителей. НБИ пыталась апеллировать, но в течение 5 лет, пока тянулся этот процесс, многие банки начали выпускать обе карточки, и, в конце концов, в 1976 году НБИ сдалась. Вопрос окончательно был снят с повестки дня, когда несколько крупных банков-членов НБИ, включая Bank of America и Chase Manhattan, в октябре того же года подали заявку на членство в Межбанковской карточной ассоциации и, соответственно, на выпуск карточек "Master Charge".

Параллельно с развитием американского рынка шла и интернационализация карточных операций. Она началась еще в 1951 году, когда Diners Club выдала первую лицензию на использование своего имени и схемы в Великобритании. Примерно в это же время Британская ассоциация отелей и ресторанов начала выпускать кредитную карту BHR, которая, не являясь банковской, была все же универсальной карточкой. В 1965 году эта система, объединившись со своим шведским конкурентом Rikskort, владельцем которой являлась семья Валленбергов, учредила компанию Eurocard International со штаб-квартирой в Швеции.

Продолжалась конкуренция американских карточных ассоциаций и в Европе. В 1974 году МКА совершила значительный рывок в конкурентной гонке с BankAmericard, подписав соглашение с британской системой Access Card, которая входила в Ассоциацию Eurocard. Так началось сотрудничество Eurocard и американской Межбанковской карточной ассоциации, выпускающей "Master Charge". Это стало одной из причин, по которой в 1976 году НБИ переименовала свою карточку "BankAmericard" в известную теперь всем "VISA". Аналогичный шаг предприняла в 1980 году и МКА, дав своей карточке "более международное" название "MasterCard".

Eurocard также не стояла на месте. Расширяя свое сотрудничество с MasterCard, эта ассоциация по мере появления новых технологий заключила соглашения с компаниями Cirrus и Maestro, что позволило расширить ассортимент предлагаемых клиентам видов услуг за счет карточек для получения наличных в банкоматах. В конце 1992 года произошло слияние Eurocard International с платежной системой Eurocheck. Новая организация стала называться Europay International.

Конкурентная борьба между платежными системами разворачивалась не только в Европе. В Японии, например, несмотря на активные попытки завоевания этого рынка "VISA" и "MasterCard", они проигрывали карточкам JCB. Общее количество держателей этих карточек в 1980 году было почти в два раза больше, чем выпущенных в Японии "VISA" и "MasterCard" вместе взятых.

Итак, на сегодняшний день крупнейшей платежной организацией является VISA Int., занимающей порядка 60% рынка банковских карт. Второй по величине является Europay/MasterCard Int., обладающая порядка 30 % рынка. Остальные десять процентов приходятся на карточки других международных организаций и локальные карточки различных банков.

1.2. «Карточный расклад» сегодня 1.2.1. «Карточные игроки» 1.2.1.1. В миреСколь ни велика роль банков в карточном бизнесе, правила игры диктуют все-таки не они. Платежная система – вот основа основ игры в карты по-крупному. Именно ее логотип, красующейся на двери магазина или ресторана, гарантирует, что пластиковую карточку примут к оплате. Причем независимо от того, какой банк и в какой стране выдал «пластик».

Последнее – индифферентность к географическому происхождению карты – присуще только международным платежным системам. Среди игроков такого рода наибольшей известностью, по крайней мере, в России, пользуются два: Visa International и Europay International, которую часто называют Eurocard/MasterCard. Обе эти системы имеют американское происхождение, и обе сменили название в целях завоевания европейского рынка. Visa раньше называлась BankAmericard, а MasterCard International именовалась MasterCharge. Последняя система в конце 60-х годов заключила стратегический альянс с европейской Europay International, благодаря чему появилась Eurocard International, а созданный в результате карточный продукт получил «двойное имя».

Считается, что Visa International контролирует около 60% рынка международных пластиковых карт, а Eurocard/MasterCard – чуть более 25%. По данным на 2001 год в мире обращалось 1.100.000.000 карточек с логотипом Visa и 800.000.000 – с различными брэндами Eurocard/Master Card. Третью позицию занимает AmericanExpress, на долю которой приходится 13% рынка. Еще две довольно известные платежные системы, Diners Club International и JCB, контролируют приблизительно по 1,5% рынка. Карты первой из них можно встретить и в России.

По количеству банков-эмитентов, банкоматов и торговых точек лидерство тоже принадлежит Visa. Во всем мире карты с ее логотипом выпускают более 21.000 кредитных организаций, их принимают к оплате 22.000.000 магазинов, ресторанов, отелей и бензоколонок. По земному шару разбросано 718.000 банкоматов Visa. У Eurocard/MasterCard эти показатели чуть скромнее: торговых точек 21.000.000, а банкоматов – 630.000.

1.2.1.2. В РоссииСреди отечественных карточных систем можно выделить СТБ-кард, «Золотую Корону», Accord-card и Union Card . Последняя долгое время удерживала лидерство по всем статьям – по объемам эмиссии, по количеству банков-участников, по числу торговых точек и пунктов выдачи наличных. Но выход на российский рынок международных систем и двухлетний давности скандал с утечкой информации из процессингового центра серьезно ослабили позиции Union Card. Судя по последней информации, три названных российских платежных системы ведут переговоры о слиянии или как минимум об объединении сети банкоматов и точек обслуживания.

По данным Центробанка, на 1 января 2002 года число действующих карт, эмитированных российскими банками, составило 10.500.000. По платежным системам статистика такова: число карт VISA – 2.200.000, Europay – 2.100.000, Union Card – 1.800.000. Сбербанк России эмитировал 1.400.000 собственных карточек – «СБЕРКАРТ». Остальной объем эмиссии приходится на российские платежные системы STB-Card, «Золотая Корона» и Accord, а также на локальные проекты российских банков.

В число крупнейших российских банков-эмитентов пластиковых карт входят не только такие гиганты, как Сбербанк, Альфа-банк или Банк Москвы, но и региональные кредитные организации. Питерские банки: «Промстройбанк – Санкт-Петербург», «Балтийский» и «Петровский народный» – потеснили по количеству выпущенных карточек многих «москвичей». Впрочем, рейтинги, составленные с учетом многих факторов (число банкоматов, объем расчетов по картам, сумма операций за рубежом и прочее), отводят первые строчки столичным банкам.

1.2.2. Интеграция российского рынкаВ последние год-два все цифры, касающиеся российского карточного рынка, свидетельствуют об укреплении в России позиций международных платежных систем. Российские же платежные системы, на первый взгляд, наоборот, теряют позиции и создают почву для сомнений в их собственной перспективности. И вот, наконец, на рынке произошло событие, которое, без преувеличения, способно в корне изменить ситуацию.

1.2.2.1. Возрождение «национальной идеи»Российские платежные системы всегда были и остаются своеобразными структурами на карточном рынке. Своеобразными, поскольку ни одна из них не является, в полном смысле слова, межбанковской ассоциацией (по типу Visa International или MasterCard International) и, как следствие, коллегиальность управления в них отсутствует. Понятия «платежная система» и «управляющая компания» в условиях нашего карточного рынка практически тождественны, а структура доходов платежных систем никому, кроме них самих, неизвестна. Рискнем предположить, что и для СТБ, и для «Юнион Кард» в начале 1999 г. основными доходными статьями были:

комиссии за процессинг международных карточек;

выплаты банков (разовые, периодические и постоянные) за вступление в платежную систему и дальнейшее участие в ней;

доходы от продажи оборудования и ПО (к «Юнион Кард» последнее относится в большей мере).

Очевидно, что в посткризисных условиях, когда многие банки вынуждены были искать себе новых процессоров, активность российских платежных систем оказалась сосредоточенной на привлечении новых клиентов на международный процессинг.

Однако ниша международного процессинга оказалась не столь глубокой, как представлялось изначально: рынок был быстро поделен, а часть потенциальных клиентов просто обзавелась собственными процессинговыми центрами. Оставалась еще одна ниша — многочисленные небольшие банки, получившие в результате дефолта новых клиентов и жаждущие выйти на стезю зарплатных проектов, однако, не готовые платить даже за ассоциированное участие в международных платежных системах. Для «Юнион Кард» эта ниша вскоре осталась единственной, поскольку «банкоматный скандал» 1999 г. привел к отзыву у нее лицензий на процессинг международных карточек.

Итак, СТБ и «Юнион Кард» обратились к национальным карточкам. Задача была проста — необходимо создать инструмент, способный успешно конкурировать как с международными, так и с другими национальными и локальными карточками. Слово «создать», впрочем, здесь не совсем уместно. Инструменты — карточки STB-Card и Union Card — существовали давно. Нужно было лишь привести их стоимость и функциональность в соответствие с требованиями ситуации и напомнить рынку об их многочисленных достоинствах. Как ни странно, узнаваемый брэнд обеих карточек к числу этих достоинств не относился — кризис 1998 г. изрядно подпортил их репутацию в глазах клиентов.

В результате у СТБ и «Юнион Кард» появились новые логотипы, выполненные в цветах российского флага, подчеркивающие, о каком именно платежном инструменте идет речь — всероссийских карточках для всероссийского использования. При этом компания СТБ выпустила целую линейку новых национальных продуктов — STB Line — каждая из карточек, которой была адресована определенной категории держателей: пенсионерам, студентам, госслужащим, бизнесменам и т. д. Так в 2000 г. национальные продукты начали вновь завоевывать российский рынок. Сегодня на рынке присутствует четыре национальных межбанковских платежных системы — СТБ, «Юнион Кард», «Золотая Корона» и созданная по инициативе УралСибБанка Accord Card.

1.2.2.2. Союзники и их цели19 июня 2002 г. российские платежные системы СТБ и «Юнион Кард» провели совместную пресс-конференцию, на которой было объявлено о заключении между давними конкурентами соглашения о сотрудничестве. Соглашение регламентирует совместное продвижение на российский рынок новых технологий безналичных расчетов, в первую очередь, с помощью банковских пластиковых карточек STB-Card и Union Card. Для этого СТБ и «Юнион Кард» объединяют свои сети обслуживания. Речь идет о взаимном приеме карточек в банкоматах, POS-терминалах, а также пунктах выдачи наличных и приема платежей.

Проект объединения платежных и расчетных инфраструктур обслуживания СТБ и «Юнион Кард» запущен на постоянной основе в июле 2002 г. Совместная работа платежных систем, согласно материалам конференции и прозвучавшим на ней заявлениям участников, направлена на решение нескольких задач.

Ближайшая цель состоит в том, чтобы каждый банк-участник любой из платежных систем СТБ и «Юнион Кард» смог расширить спектр своих предложений клиентам путем предоставления им дополнительных возможностей обслуживания банковских карточек другой платежной системы. Это касается, как уже было сказано выше, и пунктов выдачи наличных, и обслуживания расчетов в отделениях банков, и сетей банкоматов. Держатели карточек обеих платежных систем получат, соответственно, новые возможности в области безналичной оплаты услуг и товаров в торгово-сервисной сети (эта сеть станет заметно шире).

Тактическая цель заключается в более глубокой интеграции всех российских платежных систем для создания универсальной инфраструктуры безналичных расчетов для российских граждан, независимо от того в каких банках и каких платежных системах они обслуживаются.

Стратегическая задача направлена на объединение лоббистских усилий в создании «единого безналичного платежного пространства России» и, таким образом, защиту интересов российских банков и держателей пластиковых карточек.

Заметим, однако, что появление соглашения между платежными системами СТБ и «Юнион Кард» не означает автоматического слияния инфраструктур. Соглашение, по словам генерального директора компании СТБ Игоря Голдовского, не обязывает банков-участников каждой из платежных систем обслуживать клиентов «чужой» системы. В то же время г-н Голдовский сказал: «Я не вижу причин, по которым какой-либо банк мог отказаться иметь дело с чужими клиентами — это же деньги, которые сами идут к ним в руки». Проблема, решение которой нам не совсем понятно (по крайней мере, пока), состоит в том, что ПО терминалов, банкоматов и хостовых систем банков-участников платежных систем СТБ и «Юнион Кард» для обеспечения взаимного приема карточек должно быть модифицировано. Кто именно будет проводить эту модификацию и как будет выглядеть эта процедура — пока неясно. Комментируя эту проблему, г-н Голдовский отметил лишь, что банкам не придется вкладывать в апгрейд ПО ни копейки. Его коллега, первый заместитель генерального директора компании «Юнион Кард» Никита Наумов, добавил, что все инвестиции, которых потребует реализация подписанного соглашения, платежные системы берут на себя.

Союзничество двух российских платежных систем нашло поддержку и у Центрального Банка. Присутствовавший на пресс-конференции начальник управления развития розничных платежей департамента платежных систем и расчетов ЦБ РФ Евгений Платонов подчеркнул в своем выступлении, что от такого сотрудничества в выигрыше будут и картхолдеры, и процессинговые компании, и банки, и торговые предприятия.

После объединения сетей обслуживания пластиковых карточек новая платежная и расчетная инфраструктура (по данным СТБ и «Юнион Кард») будет обслуживать более 650 банков-участников и их филиалов и предлагать клиентам сервис в 3500 банкоматах и 26 тыс. точек торговли и сервиса.

Принцип работы объединенных сетей был наглядно продемонстрирован на пресс-конференции: г-н Наумов получил по своей карточек Union Card наличные в банкомате с логотипами СТБ и «Юнион Кард».

В заключении г-н Голдовский подтвердил желание СТБ сотрудничать не только с «Юнион Кард», но и с другими платежными системами, в частности, ведутся переговоры с «Золотой Короной».

Итак, несмотря на ряд неясностей, можно утверждать, что процесс сотрудничества российских платежных систем «пошел». Присоединятся ли к нему остальные игроки рынка, помимо «Золотой Короны», с которой идут переговоры? Следует отметить, однако, что оставшиеся российские межбанковские платежные системы используют не магнитную, а чиповую технологию и значительная часть их инфраструктур находится в офф-лайне. Так что, вероятно, на пути дальнейшей интеграции стоят не только организационные, но и чисто технические трудности.

2. АНАЛИЗ НЫНЕШНЕЙ СИТУАЦИИ И СУЩЕСТВУЮЩЕГО ПРЕДЛОЖЕНИЯ 2.1. Рынок пластиковых карт Уральского региона 2.1.1. Ситуация на 2003 годНа Урале представлены карты различных платежных систем международного, федерального, межрегионального и локального (городского) масштабов. Лидер по количеству представленных карточных брэндов — Свердловская область (функционируют карты 18 систем). Минимальное число систем — шесть — работает в Курганской области. На других территориях эмитируются карты 7-12 систем.

Консолидирующая система, имеющая максимальные количественные показатели по Большому Уралу в целом и при этом равноправно представленная во всех областях и республиках региона, отсутствует. Формально региональным лидером по количеству выпущенных карт является российская Union Card (0,9 млн штук на начало года), однако 80% эмиссии сконцентрировано в двух субъектах — Тюменской и Свердловской областях, которые и обеспечивают на Урале первенство системы, претендующей на статус общефедеральной. Значительная эмиссия приходится также на Челябинскую и Пермскую области— 9% и 8% соответственно. На втором месте — международная система VISA International (0,8 млн карт). Проводя агрессивную региональную политику, она добилась в 2002 году более чем двукратного увеличения числа карт — это максимальный показатель среди платежных систем, работающих в регионе. Половина эмиссии приходится на Тюменскую область, по 20% — на Челябинскую и Свердловскую. На третьем месте — система Accord (более 0,5 млн карт), созданная по инициативе банка «УралСиб» и доминирующая в Башкортостане: по указу президента этого субъекта РФ с 1997 года она имеет статус республиканской платежной системы. Кроме Башкирии, на Урале Accord имеет значительные показатели лишь в Свердловской области (около 25% эмиссии).

Четвертое место в регионе занимает «Сберкарт» (система Сбербанка России): объем эмиссии по Уралу — 0,4 млн штук, более трети из них обращаются в Пермской области. Пятое у «Золотой короны» (более 0,3 млн штук: 0,2 млн карт выпущены в Челябинской области, 0,1 — в Тюменской, в других областях — по несколько тысяч). Весьма заметна на региональном рынке деятельность локальных платежных систем (действующих, как правило, в инфраструктуре одного банка или отдельно взятого города). Среди них — «Урал-Экспресс», «Урал-Кард», «Ижкард - НГС-банк», «Меткомбанк», «Ноябрьскнефтекомбанк», «Тюмень» и др. Их совокупное количество составляет около четверти миллиона штук.

2.1.2. Тенденции в развитии за предшествующий год 2.1.2.1. Эмиссия картВ приложении 1 приведена таблица «Сведения о деятельности кредитных организаций в части расчетов с использованием банковских карт на территории Уральского региона и Тюменской области в 2002 году.

Количество выпущенных карт прямо пропорционально масштабу экономики и возможности реализации крупных зарплатных проектов, а также уровню доходов населения. Первенство Тюменской области и аутсайдерство Курганской – закономерны. (Приложение 2).

На территории Большого Урала (Уральского региона и Тюменской области) к началу 2003 года выпущено около 3,5 млн пластиковых карт различных платежных систем: это четверть общероссийской эмиссии (по данным ЦБ РФ, более 14 млн). Региональный рынок за 2002 год вырос в целом в полтора раза (на 1 млн), рост в отдельных областях и республиках составил 1,3 — 1,5 раза

Больше всего владельцев пластиковых карт (более 1 млн) в Тюменской области. В тройку территорий с максимальной эмиссией входят также Свердловская область (0,8 млн) и Башкирия (0,6 млн).

Наименее освоена Курганская область. Сельскохозяйственный, к тому же дотационный регион с низкими доходами населения участникам рынка «пластика» неинтересен: если в соседних субъектах РФ количество эмитированных карт измеряется сотнями тысяч, то здесь выпущено менее 20 тыс. карт.

По Графикам 1 и 2 (Приложение 3) тенденция видна достаточно отчетливо. Одного взгляда на графики достаточно, чтобы увидеть кардинальные перемены в расстановке сил в разрезе платежных систем. Если сравнить круговые диаграммы, видно, что международная платежная система Visa International занимает на 10% больше от общей эмиссии относительно предшествующего года. Объем эмиссии по Уральскому региону увеличился вдвое. По Свердловской области – в 4 раза.

Международные пластиковые карты прорвались на российский рынок: впервые после 1998 года зафиксирован резкий рост объемов эмиссии в регионах. На Урале Visa и Europay практически догнали по количеству карт отечественную платежную систему Union Card — казалось бы, бесспорного лидера. Российские системы усиленно пытаются противостоять экспансии западных конкурентов, однако удается им это с трудом: основное преимущество отечественных карт — их дешевизна — перестает быть определяющим. Население готово платить за более качественные и престижные продукты, а банки — вкладываться в новые технологии.

В Свердловской области традиционным лидером всегда была российская платежная система Union Card: на ее долю приходится почти половина рынка (45%). Однако в этом году ее позиции впервые пошатнулись. Ведущая мировая платежная система Visa прорвалась в регион: каждый квартал она увеличивала объем эмиссии на 60%, и сегодня ее карты отвоевали 15% рынка.

Столь бурное развитие мировых карточных систем в России связано прежде всего с объективными экономическими факторами: мы стали жить лучше. Поданным ГУ ЦБ РФ по Свердловской области, номинальные денежные доходы населения увеличились за первое полугодие (по сравнению с тем же периодом 2001 года) на 31%, реальные — на 12%. Не только в Москве, но и в регионах формируется новый круг потребителей, типичный для экономически развитых стран Они пользуются пластиковой картой как средством платежа, готовы платить за безопасность своих сбережений. Они знакомь с финансовыми услугами и рассчитывают на дополнительный сервис.

— Нам нужно было расширять спектр услуг для населения, предлагать как можно больше качественных продуктов, к которым, безусловно, относится Visa. Карты этой системы защищены несравненно выше, чем российские, поэтому мы посчитали ли, что стоит инвестировать средства именно в такой проект, — объясняет вступление в Visa начальник отдела пластиковых карт Уралтрансбанка Кирилл Климов.

Увидев мощную потенциальную клиентскую базу, Visa существенно смягчила условия сотрудничества с российскими банками. Известно, что уровень затрат банков на право стать членом международной системы существенно выше, чем российской. Именно дешевизна «захода» в Union Card всегда была главным аргументом в пользу этой системы со стороны региональных банков. В итоге почти все крупные и средние кредитные организации Свердловской области отдали предпочтение этой системе (сейчас таких 11).

Сегодня финансовое состояние многих региональных банков позволяет инвестировать в эти технологии гораздо больше (по данным ГУ Банка России по Свердловской области, совокупные пассивы кредитных организаций за полгода увеличились на 19,7%, ресурсная база — на 18,8%, работающие активы—на 17,8%). В результате региональные банки, традиционно работающие с Union Card, пересматривают свою политику на рынке пластиковых услуг. Так, Уральский банк реконструкции и развития, работающий с Union Card с 1996 года, в 2000-м полностью перешел на Visa International и MasterCard International. К ноябрю этого года он эмитировал уже более 50 тысяч карт этих систем. Алексей Овчинников, директор департамента по развитию бизнеса с физическими лицами Уральского банка реконструкции и развития, объясняет решение так:

— Преимущества Visa и MasterCard заключаются в универсальных технологических решениях, основанных на единых международных стандартах. Разница между вложениями в локальную (а любая российская система из-за сверхжесткой конкуренции на рынке действует локально) и международную программу заключается в том, что в первом случае банки самостоятельно несут большинство расходов, во втором — пользуются результатами коллективных финансовых и интеллектуальных вложений. Поэтому инфраструктура обслуживания международных карт Visa и MasterCard развивается быстрее.

Действительно, темпы прироста банкоматов в 2002 году у Visa существенно выросли, по их количеству Visa практически догнала Union Card (109 и 130 соответственно). Мало того, по объему безналичных операций через карты в торгово-сервисной сети Visa вышла в лидеры. На ее долю приходится 46% платежей, по 14 % — на MasterCard и Аккорд, 11 % — на «АС Сберкарт» и только 10% — на Union Card. Это еще один фактор, свидетельствующий о динамике закрепления этой системы в области.

Стоит отметить, что банки области оказались готовы к экспансии. Они продемонстрировали перед банковским сообществом достаточно высокие амбиции. Уралтрансбанк, например, заявил о намерении получить самый высокий статус в системе Visa

— статус принципиального члена — и добился своего, став четверым банком в регионе, его имеющим (статус дает право самостоятельно работать с расчетной системой и получать дополнительные комиссии). ВУЗ-банк первым в России получил сертификат на эмиссию чиповых карт. Начальник управления международных пластиковых карт ВУЗ-банка Татьяна Брюховских мотивирует выход на чип тем. Что банк ориентируется не на реализацию зарплатных проектов, как многие, а на розничного клиента: «Частный клиент более привередлив, он больше уважает технологии, которые позволяют ему быть наравне с западными коллегами, ему нужно постоянно предлагать что-то новое». Не отстает от тенденции и «Северная казна»: банк, вступив в Visa, сразу объявил о развитии карт исключительно на базе микропроцессора. Чиповые технологии сегодня считаются самыми передовыми, наиболее защищенными, при этом не самыми дешевыми. Однако региональные банки берутся за их освоение.

- Наш принцип: в залах «Северной казны» должны продаваться только микропроцессорные карты, как российские, так и международные. Да, это недешево. Но мы отдаем себе отчет в том. Что инвестиции в такие технологии окупаются не за один год, и готовы нести затраты — говорит Олег Антонов, начальник управления сбережений и платежных систем банка «Северная казна».

Захват регионального рынка мировыми картами стал возможен еще по одной причине: они смогли убедить в необходимости сотрудничества локальные системы. А это вопрос не менее важный, чем борьба с общенациональными монстрами типа Union Card, «Золотой короны» и др. В Свердловской области в общей сложности действуют более 20 банковских систем, и эта разноголосица сильно раздражает менеджеров мировых компаний.

Дело в том, что на первом этапе развития рынка пластиковых карт российские банки, особенно в маленьких городах, считали более эффективными вложения в недорогие собственные проекты, приспособленные преимущественно под зарплатные программы.

— Локальные системы в свое время сделали большое дело, они как нельзя лучше подходили для населения. Например, для такого города, как Нижний Тагил, карты «Тагилбанка» — идеальное решение. В течение трех месяцев они охватили весь НТМК. Я не думаю, что с Visa тогда можно было бы сделать то же. Но сейчас, наверное, нет смысла городить свое. Как только для банка затраты на содержание и модернизацию собственной системы сравняются с участием в Visa или MasterCard, он мигрирует из одной системы в другую, — считает заместитель председателя Уральского банковского союза Евгений Болотин.

Менеджеры Visa и MasterCard долго убеждали руководителей местных банков не выбрасывать свои карты, а найти способ технологического совмещения. И вот первые «ласточки» появились. Банк «Северная казна», традиционно отстаивающий преимущества своей карты, сделал долгожданный для международных систем шаг. Он пошел на совмещение своей собственной чиповой локальной карты с технологической платформой MasterCard.

- Мы по-прежнему уверены, что для участников недорогих зарплатных проектов наша карта — идеальный вариант. Но срок ее «жизни» мы определили до 2005 года, а дальше она трансформируется в MasterCard. До этого времени локально, на территории области, будет действовать карта «Северная казна» с платежным приложением MasterCard, и чиповая международная карта Visa для расчетов вне области. В первом случае мы оставляем за собой свою традиционную клиентуру — владельцев зарплатных карт, а во втором — получаем новый класс клиентов — среднего достатка и выше, — говорит Олег Антонов.

Сегодня даже самые ярые сторонники отечественных карточных технологий признаются: с Visa не поспоришь. С помощью зарплатных проектов эта система с ее активной рекламной политикой в регионах так или иначе, будет увеличивать свою долю рынка и по эмиссии карт, и по количеству их держателей. Банкам, работающим с той же Union Card, все сложнее будет уговаривать оставшиеся неохваченными крупные преуспевающие предприятия (а это и есть самые лакомые кусочки рынка) перейти на аналогичные программы. Непросто соперничать с Visa и в плане развития инфраструктуры. Сегодня число ее банкоматов и, что главное, терминалов в торгово-сервисной сети так же маю, как и у конкурентов, но новые члены Visa настроены в этом вопросе весьма серьезно.

Мы в ближайшее время установим в области более 60 банкоматов, начнем ставить терминалы в магазинах, — говорит Олег Антонов. — И у нас здесь очень хороший тандем с другими банками — Уральским банком реконструкции и развития, Урапромстройбанком, потому что мы работаем через общего спонсора— Гута-банк. Я знаю, что у них тоже большие планы в этом вопросе, и в конечном итоге все мы будем работать на развитие рынка. Я думаю, комиссионные в банкоматах «Северной казны» будут даже ниже, чем в Union Card. Дело в том, что в отличие от Visa, которая в России устанавливает для всех банков равные (хотя и достаточно высокие) комиссионные за снятие наличных. Union Card дифференцирует ставки: банк-эмитент не взимает комиссию вообще, а владельцы карт других банков платят за эти операции достаточно высокие комиссии. Это одна их причин, почему банки — члены Union Card никак не могут найти общий язык для объединения.

2.1.2.2. Развитие сети эквайринга и иных карточных продуктов«Зарплатные проекты» помогли банкам сформировать армию держателей пластиковых карт. Операции с картами концентрируются в банкоматах, поэтому банкам приходится увеличивать их число, увязывая его с количеством зарплатных проектов. Рост числа банкоматов заметнее в Свердловской, Тюменской и Пермской областях, где зарплатные проекты реализуются особенно интенсивно (Приложение 4).

Новая задача — превратить карты из средства снятия наличных в полноценные финансовые продукты, расширив их расчетные и кредитные функции.

Банковская пластиковая карта, даже став массовой и привычной для уральцев, не выполняет главной своей функции — расчетной. Лишь 1,5 — 2% местных владельцев карт регулярно платят ими за покупки и услуги (в целом по стране этот показатель составляет 10%). Остальные вспоминают о современном финансовом инструменте тогда, когда требуются наличные. Происходит это в лучшем случае несколько раз в месяц, в худшем — только раз, в день перечисления заработной платы на карточный счет. Удивляться такому положению дел бессмысленно: основным способом продвижения «пластика» в широкие массы были и остаются зарплатные проекты. На их долю приходится до 99% всех выпущенных на Урале карт. Согласитесь, что трудно заставить человека, получившего карту не по своей воле, а по приказу работодателя, использовать ее возможности в полном объеме, тем более, если доходы невелики, а сеть обслуживания карт ограничена.

Региональная эквайринговая сеть (сеть обслуживания карт на предприятиях торгов ли и сервиса), согласно статистике, насчитывает более шести тысяч точек. Однако далеко не в каждой из них действительно можно рассчитаться «пластиком»: с этим рано или поздно сталкивается каждый владелец карты. Многие магазины, поддавшись на уговоры банков, начинают принимать карты к оплате. Но затем, столкнувшись с низкой покупательной активностью владельцев карт и неизбежными сложностями (прежде всею в обеспечении качественной связи), отказываются от такой практики, оставаясь при этом в информационной базе банков-эмитентов. Некоторые недобросовестные торговые работники, облегчая себе жизнь, втихомолку убирают оборудование для обслуживания карт под прилавок. Подключают его лишь тогда, когда попадается особо требовательный клиент, зашедший в магазин как раз потому, что увидел логотип «своей» карты на входной двери. Попытки неопытных кассиров справиться с пылившейся месяцами техникой в подобных ситуациях редко заканчиваются удачно. Побывавший в такой переделке клиент, скорее всего, не скоро снова попытается рассчитаться картой.

Благосклонно относятся к картам крупные торговые центры в областных столицах и крупнейших городах региона, ориентирующиеся на покупателей с высокими доходами. Но и они нередко вынуждают платить наличными, например, не предоставляя при безналичном расчете скидок по собственным же дисконтным картам. Понять их можно: обслуживание расчетов по картам так и не стало повседневной бизнес-практикой. Число покупателей с картами ничтожно мало, а сумма покупки, как правило, невелика. До тех пор, пока не будет реальной конкуренции за покупателя с картой, рассчитывать на сколько-нибудь заметные сдвиги в этой сфере вряд ли стоит.

Ситуация усугубляется раздробленностью карточных проектов на Урале. Виноваты в этом сами банки. Начав пластиковый бизнес, многие пошли собственной амбициозной дорогой и вывели на рынок свой, отличный от конкурентов, продукт. В результате карта любой системы, будучи вполне качественным и передовым расчетным инструментом, на одной территории работает безупречно, а на другой становится бесполезным куском пластмассы. Развивать сеть обслуживания «своей» карты в одиночку банкам не под силу. Даже возможности монополиста рынка — Сбербанка России, эмитирующего карты «Сберкарт», как показывает практика, в этом смысле ограничены. Успехи претендующих на статус общероссийских систем «Золотая Корона» и «Юнион Кард», впечатляющие в отдельных областях, в федеральном масштабе выглядят скромно. Лидерство Башкирии по уровню развития инфраструктуры обслуживания карт в торгово-сервисной сети показательно: это единственная на Урале территория, где нет раздробленности карточного рынка. Система «Аккорд» по указу президента РБ является национальной платежной системой еще с 1997 года (Приложение 5).

Эквайринговой сети обслуживать одновременно карты пяти-десяти основных систем, представленных на Урале, невыгодно и неудобно. Ей приходится делать выбор. Кто-то от выбора и вовсе отказывается, следуя формуле «лучше уж никак вместо как-нибудь». До сих пор торговля и сфера услуг достаточно активно работали с упомянутыми «Золотой Короной» и «Юнион Кард», однако в последнее время все отчетливее проявляется переориентация на западные брэнды. С одной стороны, это логично. Международные карты используют универсальные технологические решения, используемые всеми банками-эмитентами и эквайерами, поэтому одной и той же картой можно рассчитаться и в небольшом уральском городе, и в столицах регионов, и за границей.

Пока эквайринговая сеть не способна по объективным причинам обеспечить массовое обслуживание владельцев карт, ждать их ухода от банкоматов в магазины преждевременно. Принимая во внимание приверженность клиентов к проведению операций с картами именно в банкоматах, банки интенсивно оснащают расчетными функциями эти устройства, превращая их в банковские мини-офисы. Параллельно банки реализуют дисконтные и кредитные программы, дополнительно стимулируя использование карты в качестве платежного средства.

Хорошим тоном становится последовательное увеличение не только числа банкоматов, но и их расчетных функций. Сообщения о новых адресах и возможностях банкоматов приходят каждую неделю. Пожалуй, наиболее активно внедряется оплата через банкоматы счетов телефонных операторов и интернет-провайдеров, поставщиков коммунальных услуг и электроэнергии. Появляется возможность перечислить средства с одного банковского счета на другой. Банки старательно приучают клиента пользоваться банкоматом по прямому назначению — для снятия наличных — только тогда, когда сам банкомат заплатить не может.

Становится тенденцией внедрение дисконтных программ и так называемых ко-брэндинговых проектов (когда карта выпускается под двумя брэндами, банка и его партнера, и позволяет получать льготы при оплате картой услуг этого партнера). Сейчас, в преддверии летнего отпускного сезона, реализуются совместные проекты с туристическими компаниями. Ко-брэндинговые карты обеспечивают скидки при покупке путевок, а также при условии проведения безналичных расчетов позволяют набирать баллы, оборачивающиеся в итоге новыми скидками, льготами и бонусами.

Магистральным направлением развития пластиковых карт в этом году, по мнению региональных банкиров, будет интенсивное расширение кредитных функций пластиковых карт и запуск полноценных кредитных карт для розничного потребителя. К слову, зарплатная специфика региональной эмиссии оказалась на руку кредитной активности банков в отношении частных лиц. Кредитовать их напрямую решаются единичные банки — слишком высоки риски. А выдавать займы под зарплату и гарантии предприятий-работодателей готовы многие. Большинство банков практикует (причем уже на протяжении двух-трех лет) кредитование зарплатного карточного счета «до получки» — так называемый овердрафт. Схема такова: клиент может потратить денег больше, чем есть на карте, а перерасход и проценты за него удерживаются из следующей зарплаты. Размер овердрафта устанавливается индивидуально, однако, как правило, он не превышает половины среднемесячного заработка. Некоторые банки идут дальше и предлагают по картам программы потребительского кредитования, выдавая займы на более длинные сроки — от нескольких месяцев до двух лет. Правда, такая практика как составляющая именно зарплатных проектов общепринятой не стала: банки предпочитают разделять зарплатные проекты и потребительские кредиты.

После зарплатно-кредитной разминки банки переходят к полноценным кредитным процедурам с использованием пластиковых карт. Понятно, что на первом этапе «независимыми» клиентами-заемщиками станут все те же зарплатики, ведь у них уже сложилась кредитная история, необходимая кредиторам для оценки надежности заемщика. Очевидно, что и суммы первых кредитов будут невелики: вряд ли по картам будут выдаваться кредиты на покупку дорогостоящей аппаратуры или автомобилей. Однако. Краткосрочный кредит для повседневных расходов получить будет можно.

Разумеется, незарплатные и полноценные кредитные карты не станут на Урале массовым финансовым продуктом. Но повышение функциональности и доступности платежных карточных систем — знаковое событие на пути от количества к качеству. Учитывая, что в центре внимания банковского сообщества сегодня именно частное лицо (и как вкладчик, и как источник процентных доходов по кредитам), можно с большой долей уверенности предположить: владельцы пластиковых карт станут вспоминать о них не только при нужде в наличных.

2.1.2.3. Экспансия международных платежных систем. Угроза национальному рынкуУральские банки друг за другом встают под знамена систем VISA и Eurocard/ MasterCard, объединяющих их усилия и консолидирующих рынок. С другой стороны, эйфория от усиливающейся интеграции России в мировую экономику уже прошла. Накануне вступления страны в ВТО и прихода иностранных банков на Урал, в том числе местные финансисты говорят о необходимости скорейшего создания национальной платежной системы, понимая, что доверять обслуживание внутрироссийских расчетов западным компаниям недальновидно. В постановлении состоявшегося в апреле 14-го съезда Ассоциации российских банков обозначена задача «выработать и реализовать политику создания национальной карточной платежной системы ("Федеральная карта"), обеспечения ее стыковки с международными платежными системами».

Идеологом сохранения независимости внутрироссийских карточных расчетов является вице-президент АРБ, президент Уралвнешторгбанка Валериан Попков (возглавляемый им банк — крупнейший на Урале эмитент карт «Юнион Кард»):

— Международные платежные системы получают от банков-участников полную информацию обо всех операциях, совершаемых по картам. Проблема заключается в том, что существует техническая возможность доступа к подобным сведениям. Есть некоторая вероятность того, что эти данные могут быть использованы зарубежными банками, готовящимися к выходу на российский рынок банковских услуг. Между тем многие международные платежные системы, занимаясь коммерческой деятельностью на территории РФ, не имеют соответствующей юридической регистрации. Другая тенденция связана с оттоком денежных средств из России. Деньги аккумулируются на корреспондентских счетах российских банков, которые открыты в западных кредитных учреждениях для обеспечения расчетов с клиентами банка.

По мнению Попкова, национальным платежным системам необходима государственная поддержка: нужно, чтобы ЦБ РФ рассмотрел стратегию развития внутреннего рынка пластиковых карт. Эта позиция озвучена им, в том числе и на рабочем совещании с представителями ведущих уральских банков, которое провел в Екатеринбурге месяц назад главный федеральный инспектор по Свердловской области Виктор Байдуков.

Надо отметить, что разговоры о необходимости консолидации и государственной поддержки рынка пластиковых карт ведутся на протяжении всего времени его существования, однако пока у государства нет по этой теме ни озвученной четкой позиции, ни про думанной политики.

2.1.2.4. Активное противодействие. Борьба российских систем за рынокПо мнению начальника Главного управления Банка России по Свердловской области Сергея Сорвина, российским системам вообще повнимательнее стоит относиться к возможным схемами сотрудничества. Он придерживается мнения, что России все-таки нужна собственная национальная платежная система, и упрекает участников рынка в инертности: «Для усиления конкурентоспособности российским платежным системам надо идти навстречу друг другу, смелее внедрять технологические решения, позволяющие расширить инфраструктуру обслуживания, в первую очередь за счет взаимного приема карт российских систем в банкоматах и пунктах выдачи наличных».

Однако все это не означает, что мировые системы в ближайшее время полностью вытеснят с рынка российские. Во-первых, так или иначе, а доля российских карт в целом весьма высока: Union Card, AC Сберкарт и «Аккорд» держат более 80%, и число пользователей, соответственно, велико. Как показывает практика, на потребителя очень сильно действует фактор привычки, и перетянуть уже сложившуюся клиентуру на другую карту непросто. Во-вторых, у российской карты есть ниша, которую не хочет и не будет занимать ни Visa, ни MasterCard. В своих программах развития инфраструктуры они сосредоточатся в основном на расширении сети банкоматов и терминалов в торгово-сервисной сети. Однако у российского потребителя есть и другие проблемы в области финансового сервиса.

Частное лицо — самый перспективный клиент для российских банков. Однако чтобы привлечь его, нужно создать комфортные условия банковского обслуживания и минимизировать для него временные затраты на проведение различного рода финансовых операций. Пластиковые карты как нельзя лучше подходят для этого. Тем более что созрели и объективные предпосылки: — У банков появились деньги на техперевооружение. Кроме того, пришло время в принципе менять технологическую базу, если это все равно нужно делать. Так не лучше ли закупать банкоматы с множеством функций и программ, позволяющих предоставлять услуги по проведению через карточки платежей населения, — говорит Евгений Болотин.

Банки и пошли по этому пути. Уралвнешторгбанк в этом году приступил к реализации нового технологического проекта «Интеллектуальный банк». Задача его — создать технологию, обеспечивающую клиентам банка возможность пользоваться всеми продуктами и услугами в любое время суток, наиболее удобным для них способом и с применением любых средств связи. Один из продуктов (оплата различного рода коммунальных услуг) создан как раз на базе пластиковой карты Union Card.

— Наши клиенты могут платить в банкомате и за сотовый телефон, и за обычный. Эта услуга стала уже массовой, что важно. У банка есть договор с основным поставщиком услуг связи в регионе, компанией Уралсвязьинформ на прием платежей в такой форме — говорит начальник управления маркетинга и развития банковских продуктов ОАО «Уралвнешторгбанк» Даниил Сандлер.

Банк «Северная казна» приступил к разработке проекта обслуживания своих пластиковых карт через Интернет, что еще больше облегчит жизнь пользователям: управлять карточным счетом можно будет, не выходя из дома или офиса.

Правда, не все здесь зависит исключительно от самих банков. Татьяна Максимова, председатель правления ОАО «Свердлсоцбанк», говорит, что ее банк также активно внедряет технологии проведения коммунальных платежей Union Card: получив через банкомат зарплату, можно тут же расплатиться за квартиру, свет, телефон. - Первый опыт показал, что это удобно населению. Вопрос только в тарифной политике Union Card. Сегодня тарифы на прием коммунальных платежей в системе приравнены к наличным платежам. Не совсем правильно: это безналичные перечисления, и они должны быть меньше, — уверена Татьяна Максимова.

Тарифную политику руководства Union Card с точки зрения стратегии конкурентной борьбы критикует и Сергей Сорвин: «Российские платежные системы должны способствовать расширению торгово-сервисной сети и стимулировать развитие инфраструктуры безналичных расчетов. Возможно, для этого стоит провести эксперимент: изменить существующее распределение комиссий по операциям в сети предприятии торговли и услуг или разработать более гибкую систему тарифов. Нужно, чтобы развитие торгово-сервисной сети стало экономически выгодно для банка-эквайера. Следует обратить внимание на организацию безналичных розничных платежей за коммунальные услуги и, может быть, снизить тарифы для банков при проведении межцентровых платежей в одном регионе».

По мнению Сергея Сорвина, в решении этой проблемы не должны оставаться в стороне местные власти, которым не грешно иногда применить и административный ресурс. Эту мысль банковское сообщество области давно пытается пролоббировать. Подготовлена специальная программа развития безналичных расчетов населения с использованием банковских карт.

Мы надеемся, что содействие правительства области в реализации этого плана позволит консолидировать усилия поставщиков, операторов жилишно-коммунальных услуг, руководителей торгово-сервисных предприятий. Мне кажется, без административного ресурса одним банкам сложно проторить эту дорогу, — убежден Сергей Сорвин.

В Челябинской области экспансии Visa мешает хорошая организация бизнеса российской «Золотой короны»

Наступление Visa в регионах проходит непросто. Некоторые российские платежные системы упорно сопротивляются приходу чужаков. Например, в Челябинской области доминирующая там российская карта «Золотая корона» не только не отдала конкурентам долю рынка, но и укрепила позиции.

Исторически рынок в Челябинской области развивался иначе, чем в Свердловской. Здесь безраздельно властвовала российская система STB-Card, и в августе 1998 года рынок пластиковых карт |«схлопнулся» вместе с ее основателем — банком СБС-АГРО. Причем подорвано было главное — доверие населения. С другими российскими системами такого по большому счету не произошло, и им было проще возрождать бизнес после кризиса. Поэтому в Челябинской области рынок обрел второе дыхание только в 2002 году.

Расклад сил здесь существенно изменился. Место лидера заняла система «Золотая корона», она увеличила объемы эмиссии в третьем квартале этого года и довела свою долю рынка с 47 до 51 %. Подчеркнем при этом, что «Золотой короне» в Челябинской области приходится работать в гораздо более жестких конкурентных условиях, нежели Union Card в Свердловской. На Среднем Урале, где, казалось бы, и финансовый, и промышленный потенциал больше, Visa занимает сейчас около 15% рынка, а на Южном — более 25%. Анализируя причины динамичного развития «Золотой короны», начальник Главного управления Банка России по Свердловской области Сергей Сорвин сделал предположение, что дело не только в объективных условиях: «Очевидно, другие российские системы, в отличие от Union Card, проводят достаточно мощную организаторскую работу и мощную рекламную кампанию».

Сколько еще «Золотая корона» продержит пальму первенства, сказать сложно: Visa наступает и здесь. Причем в Челябинской области ей удалось весьма убедительно продемонстрировать свои преимущества не столько перед банками, сколько перед крупными промышленными предприятиями, и привлечь их к реализации зарплатных проектов. Так, в числе клиентов Visa Магнитогорский металлургический комбинат с числом работающих более 70 тыс. человек. А недавно филиал «Автобанка» реализовал крупный зарплатный проект Visa на Челябинском тракторном заводе, выпустив для его рабочих 20 тыс. карт, причем не магнитных, а чиповых.

Кроме того, в Челябинской области у Visa International есть хороший партнер в области технических разработок — челябинская компания «R-line», с которой Visa сотрудничает в течение двух лет. Эта компания занимается разработкой приложений к программным продуктам Visa, в том числе и чиповым: именно «R-line» адаптировала программы системы Visa к внедрению карт VSDC в 000 «ЧТЗ-Уралтрак».

Недаром глава российского представительства Visa International Лу Наумовский считает Челябинскую область одним из лидеров по выдаче карт Visa на Урале. И небезуспешно пытается закрепить победу. В отличие от Свердловской области, здесь меньше самостоятельных банков, которые, как правило, труднее всего убедить отказаться от прежних предпочтений. У той же «Золотой короны» всего три партнера: Челябинвестбанк, АКБ «Челиндбанк» и банк «Дорожник». Лу Наумовский уже перетянул Челиндбанк на свою сторону, «Дорожник» был недавно приобретен УралСибом, у которого есть своя карта — «Аккорд». Таким образом, Челябинвестбанк в обозримом будущем может остаться с «Золотой короной» в одиночестве. Так что и здесь у российских систем непростая ситуация, она заставляет искать пути выживания. А пути все те же — новые финансовые продукты, разработанные под потребности различных категорий горожан.

Так, Челябинвестбанк приступил к осуществлению двух новых разработанных им проектов, которые рассчитаны на массовый спрос. Первый — платежная автоматизированная система «Город», созданная специально для приема наличных платежей от населения за услуги различных служб. В системе можно оплатить счета любых коммунальных служб, теплосетей, Челябэнерго, телефонных сетей, сотовых и пейджинговых компаний. Другой проект Челябинвестбанка — «социальная карта челябинца». Аналог такой карты есть в Москве («карта москвича»). Карта заменит единый льготный проездной и станет удобной безналичной формой оплаты проезда. Партнерами банка в этом проекте выступают администрация Челябинска и управление Челябгортранс.

Таким образом, функций и «полномочий» у «Золотой короны» в Челябинске станет еще больше. Поставив ее на службу народу, банки, очевидно, сохранят за собой клиентуру.

Так или иначе, а именно в этой нише отечественным системам есть, где развернуться. Тем более что спрос на эти услуги будет расти: в следующем году ожидается бурное развитие технологий для частного клиента. Возможно, расширение функций пластиковой карты, наконец, поможет стать ей массовым и обыденным российским явлением. Однако не стоит тешить себя иллюзиями: таким образом конкурентов не победить. Раз уж мировые системы увидели поле для жатвы, они соберут урожай в полном объеме. И не исключен вариант, что в итоге они просто купят одну из ведущих российских систем. Но такой ход событий в финансовых кругах пока предпочитают не обсуждать.

2.2. Разработка для Уральского региона 2.2.1. ТЭО создания Регионального процессингового центра систем расчетов с использованием банковских карт. Суть проектаПроблема разобщенности используемых систем банковских карт стоит остро и для уральского региона. Отсутствие единой технической политики в области создания инфраструктуры для их широкого применения в торговле и розничных банковских операциях тормозит развитие этого наиболее популярного во всем мире банковского продукта, не позволяет использовать преимущества безналичных расчетов и удорожает сам процесс обслуживания карт для банков.

В Свердловской области назрела необходимость установления прямого информационного и технического взаимодействия внутри области между центрами различных платежных систем банков области и проведения централизованных внутрирегиональных межбанковских расчетов.

В соответствии с Концепцией развития банковской системы Свердловской области, одобренной Уральским банковским союзом 17.03.2000 и Экономическим советом при губернаторе Свердловской области 04.05.2000, основными звеньями по разрешению назревших проблем в развитии систем расчетов с использованием банковских карт может стать создание:

Регионального процессингового центра (РПЦ), обеспечивающего информационное и техническое взаимодействие в области систем расчетов с использованием банковских карт (одноэмитентных, российских), а также с международными системами.

Региональной расчетной системы (РРС), обеспечивающей проведение расчетов по пластиковым картам, проходящим через РПЦ с перспективой включения в систему расчетов небанковских кредитных организаций и/или учреждений Банка России.

2.2.1.1. Функции РПЦИнформационный обмен (авторизационные, финансовые сообщения) между процессинговыми и авторизационными центрами региональных кредитных организаций, работающих в различных платежных системах.

Взаимодействие с российскими и международными платежными системами.

Обеспечение процессинга (сбора, обработки и рассылки информации по прошедшим через РПЦ операциям с картами для проведения последующих межбанковских расчетов) банков-участников РПЦ и кредитных организаций, не являющихся участниками РПЦ.

Оптимизация работы предприятий торговли с банковскими картами различных платежных систем, на основе унификации специализированного электронного оборудования.

Возможно в дальнейшем: предоставление услуг для кредитных организаций по персонализации карт (нанесение персональной информации о клиенте на карту).

2.2.1.2. Функции РРСОбеспечение межбанковских расчетов по операциям с банковскими картами эмитентов региона различных платежных систем.

Снижение себестоимости обслуживания платежей по пластиковым картам, производимым банками области.

Снижение рисков межбанковских платежей по пластиковым картам за счет использования клиринга.

2.2.1.3. Цели создания РПЦ и РРССоздать условия для внедрения региональным банкам широкого спектра финансовых услуг для населения на основе банковских карт различных платежных систем.

Увеличить долю безналичных расчетов в предприятиях торговли, услуг, снизить тем самым издержки, связанные с наличным денежным оборотом.

Снизить затраты на развитие платежных систем, опережающие затраты и отвлечение ресурсов кредитных организаций по обслуживанию банковских карт. Обеспечить циркуляцию основных финансовых потоков, связанных с обслуживанием карт, преимущественно внутри региона.

Объединить в регионе системы расчетов с использованием банковских карт. За счет взаимного приема карт платежных систем, расположенных в области, значительно расширить сеть банкоматов, кассовых и торговых терминалов каждой из кредитных организаций.

Конечной целью организации РПЦ является обеспечение обслуживания любой из карт, эмитированных в Свердловской области, в любом банкомате каждого из банков в Свердловской области и в любом электронном терминале предприятий торговли, услуг. При этом минимизируются издержки на расширение торгово-сервисной сети за счет совместных усилий различных кредитных организаций и значительно удешевляется себестоимость обслуживания карт на территории Свердловской области, создаются предпосылки для увеличения доли безналичных расчетов в предприятиях торговли и сервиса.

Банковские карты становятся более удобными и приемлемыми для различных слоев населения.

Для обеспечения работы РПЦ с картами VISA и Europay, российскими картами необходим надежный программно-аппаратный комплекс, который должен иметь следующие функции и характеристики:

Многоэмитентность.

Возможность подключения банков в режиме on-line и off-line.

Управление сетью банкоматов с обеспечением широкого спектра типов транзакций.

Управление сетью терминалов различных производителей.

Проведение голосовой авторизации.

Обеспечение персонализации карт с эмбоссированием, выпуском PIN-конвертов.

Автоматизация работы с магазинами и коммерсантами.

Производительность не менее 500000 транзакций в месяц.

Способность обслуживать от 500000 карт.

Высокая отказоустойчивость системы.

Обеспечение бесперебойной работы 24 часа в сутки, 365 дней в году.

Программное обеспечение должно включать в себя отказоустойчивые высокопроизводительные базы данных (Oracle, Informix, Progress), работающие в надежных операционных системах (Unix, Linux).

Перечисленным требованиям наиболее полно удовлетворяют программные продукты BASE24 и GENcard (производитель ACI) и TPII (TechNique Plus II) (производитель – IFS International) на аппаратных платформах Tandem Himalaya, IBM, HP и др.

2.2.1.4. ЗатратыСтоимость программного обеспечения:

BASE24 - $750000, внедрение - $60000.

GENcard - $200000, внедрение - $50000

Итого: $1060000

Сопровождение в виде лицензионных платежей составит 15-20% ($159000-$212000) ежегодно.

TPII – $0,5-1,5 млн. разовых затрат и 15-20% ($75-300 тыс.) ежегодно.

Аппаратное обеспечение:

Tandem Himalaya, Sun, IBM, Hewlett Packard и др. Должно быть увязано и обычно предлагается поставщиками ПО.

$400-$700 тыс.

Меры по защите информации в РПЦ: