| Скачать .docx |

Курсовая работа: Денежная система и её типы

Введение

Деньги известны с далекой древности, и появились они как результат более высокого развития производительных сил и товарных отношений.

Возникновение и развитие различных денежных систем почти во всех известных нам обществах является красноречивым свидетельством выгод, которые дает общепринятое средство обращения — деньги. Деньги — один из наиболее важных разделов в экономической науке. Они представляют собой гораздо нечто большее, чем пассивный компонент экономической системы, чем простой инструмент, содействующий работе экономики. Правильно действующая денежная система вливает жизненную силу в кругооборот доходов и расходов, который олицетворяет всю экономику. Хорошо работающая денежная система способствует как полному использованию мощности, так и полной занятости. И наоборот, плохо функционирующая денежная система может стать главной причиной резких колебаний уровня производства, занятости и цен в экономике, исказить распределение ресурсов.

Денежная система – устройство денежного обращения в стране, сложившееся исторически и закрепленное национальным законодательством. Она сформировалась в XVI – XVII вв. с возникновением и утверждением капиталистического производства, а также централизованного государства и национального рынка. По мере развития товарно-денежных отношений и капиталистического производства денежная система претерпела существенные изменения.

Эффективное функционирование денежной системы — необходимое условие развития рыночных отношений в России, что объективно определяет ключевую роль Центрального банка в регулировании банковской деятельности. Поиск действенных форм и методов денежно-кредитного регулирования экономики предполагает изучение и обобщение накопленного в этой области опыта. Денежно-кредитная политика является одной из составляющих экономической политики и позволяет сочетать макроэкономическое воздействие с быстрой корректировкой регулирующих мероприятий, оказывая им оперативную и гибкую поддержку. В связи с этим большой интерес вызывают различные аспекты деятельности Центрального банка, являющегося основным проводником официальной денежно-кредитной политики.

Целью данной курсовой работы является рассмотрение и изучение денежной системы и её типов, а обзор денежной системы РФ.

Для достижения поставленной цели необходимо выполнить следующие задачи: выявить исторические и экономические предпосылки становления и развития денежных систем; раскрыть понятие денежной системы; рассмотреть эволюцию видов денежных систем и дать их характеристику; провести обзор денежной системы РФ.

Теоретической основой при написании данной курсовой работы послужили труды таких авторов, как Е.Ф. Жукова, Л. Роббинса, О.И. Лаврушина, А.В. Борискина и других.

1. Денежная система и её характеристика

1.1 Исторические и экономические предпосылки становления и развития денежных систем

Общественная раздробленность во времена рабовладения и феодализма предопределяла существование всевозможных эквивалентов, стоимостное выражение которых определялось, прежде всего, сиюминутными нуждами господствующего натурального рынка, а основными чертами функционирования денег было их неподконтрольное производство и стихийное обращение. Чеканкой монет занимались не только короли, города и княжества, но и многочисленные светские и духовные лидеры. В своем стремлении к увеличению доходов, они чеканили неполновесные и низкопробные монеты, прибегали к неограниченной эмиссии и заведомой порче денег, мало задумывались о реальном товарном обеспечении существующей валюты [10, с. 202].

В XVI-XVII веках, с возникновением капиталистического производства, дальнейшим развитием торговли, формированием государственных образований и национальных рынков, появилась необходимость в упорядочении денежного обращения. Зарождавшаяся буржуазия для успешного ведения своих торговых операций нуждалась в централизации денежного производства, точном определении денежной единицы и установлении твердого порядка производства монет с тем, чтобы в масштабе всего национального рынка имели хождение единообразные средства обращения. Требовалось привести различные элементы денежного обращения в определенную систему, которая могла бы удовлетворять потребности появляющегося и развивавшегося капиталистического способа производства. Таким образом, основной исторической предпосылкой трансформации «ранних» денег с их ограниченной функцией стоимостного эквивалента и нерегулируемым обращением в некую систему их упорядоченного производства, обращения и денежных отношений явилось развитие капиталистического способа производства. Основной экономической предпосылкой появления денежной системы (ДС) можно считать преодоление феодальной экономической раздробленности и появление национальных государственных рынков. Зарождающиеся национальные экономики нуждались в появлении законодательно закрепленных (стабильных и независимых) механизмов управления функционированием денег - определении валютного металла и денежной единицы, регулировании их эмиссии и обращения, становлении денежных отношений.

Таким образом, денежная система — это устройство денежного обращения в стране в сочетании с соответствующими общественными институтами и законодательно закрепленными правилами.

1.2 Понятие денежной системы

Денежная система — это форма организации денежного обращения в стране, сложившаяся исторически и закрепленная национальным законодательством.

Денежные системы сформировались в Европе в XVI—XVII вв. в период укрепления государственной власти и формирования национальных рынков, хотя отдельные их элементы появились в более ранний период. По мере развития товарно-денежных отношений и капиталистического производства денежная система претерпела существенные изменения.

Объективную необходимость в единой, стабильной и эластичной денежной системе обусловили следующие причины:

-феодальная раздробленность, в том числе в монетном деле, кото¬рая препятствовала образованию национального рынка;

-товарно-денежные отношения периода капитализма свободной конкуренции, которые требовали устойчивости денежной системы, относительного постоянства стоимости денежной единицы.

Денежная система состоит из следующих элементов: денежной единицы, масштаба цен, вида денег, эмиссионной системы, механизма денежно – кредитного регулирования. Национальная валюта, обладая относительной самостоятельностью, также входит в денежную систему страны.

Денежная система представляет собой нечто гораздо большее, чем пассивный компонент экономической системы, чем просто инструмент, содействующий работе экономики [1, с. 77].

2. Типы денежных систем

2.1 Металлическая денежная система

В зависимости от того, в какой форме функционируют деньги: как товар – всеобщий эквивалент или как мера стоимости, различают два типа денежных систем:

- система металлического обращения, при которой денежный товар непосредственно обращается и выполняет все функции денег, а кредитные деньги могут быть разменяны на золото;

- система обращения денежных знаков, когда золото и серебро вытеснены из обращения неразменными на них кредитными и бумажными деньгами.

В зависимости от металла, который в данной стране был принят в качестве всеобщего эквивалента, и базы денежного обращения различаются биметаллизм и монометаллизм.

Биметаллизм — это денежная система, при которой государство законодательно закрепляет роль всеобщего эквивалента за двумя благородными металлами (обычно за золотом и серебром), предусматривая свободную чеканку монет из обоих металлов и их неограниченное обращение.

Существовали три разновидности биметаллизма:

1) система параллельной валюты, когда соотношение между золотыми и серебряными монетами устанавливалось стихийно на рынке.

2) система двойной валюты, когда соотношение между золотыми и серебряными монетами устанавливалось государством в зависимости от спроса на металлы, от экономической и политической ситуации в стране и мире.

3) система "хромающей" валюты, при которой золотые и серебряные монеты служили законными средствами платежа, но не на равных основаниях, так как чеканка серебряных монет производилась в закрытом порядке в отличие от свободной чеканки золотых монет. Это фактически система двойной валюты, "хромающая" на серебряную ногу, а именно золото имеет более свободное обращение, чем серебряные деньги. [8, c.146]

Биметаллическая денежная система не соответствует потребностям развитого капиталистического хозяйства.

Во-первых, использование в качестве меры стоимости одновременно двух металлов - золота и серебра - противоречит самой природе этой функции денег: всеобщей мерой стоимости может служить только один товар. Во-вторых, законодательная фиксация соотношения между золотом и серебром противоречит стихийному закону стоимости.

Если соотношение рыночных стоимостей золота и серебра отклонится от установленного законом, то оба металла не смогут одновременно удержаться в обращении: тот металл, который оценен законом чересчур низко по сравнению с его рыночной стоимостью, уйдет из обращения, и последнее окажется заполненным лишь тем металлом, который оценен чересчур высоко.

Биметаллизм был непрочной денежной системой: как только установленное государством ценностное соотношение между золотом и серебром вступало в противоречие со стихийным законом стоимости, двойное металлическое обращение становилось невозможным, и один металл вытеснял из обращения другой. Тем не менее, в начале второй половины XIX в. несколько европейских государств сделали попытку сохранить биметаллизм при помощи международного соглашения - так называемого Латинского монетного союза. На конференции 1865 г. Франция, Бельгия, Швейцария и Италия заключили монетную конвенцию сроком на 15 лет, согласно которой:

- во всех этих странах было установлено одинаковое металлическое содержание денежной единицы, равное содержанию французского франка, который заключал в себе 4,5 г чистого серебра или 0,29 г чистого золота;

- была объявлена свободная чеканка монет из обоих металлов достоинством от 5 франков и выше с установлением законного ценностного соотношения между серебром и золотом 1:15,5;

- эти монеты подлежали приему в государственные кассы всех стран, вошедших в монетный союз;

- для более мелких, неполноценных серебряных монет была введена система закрытой чеканки; выпуск их не должен был превышать 6 франков на душу населения, а их платежная сила ограничивалась суммой в 50 франков при каждом платеже.

Развитие товарного хозяйства требовало устойчивых денег, единого всеобщего эквивалента, поэтому биметаллизм уступил место монометаллизму.

Монометаллизм — это такая денежная система, при которой один денежный металл служит всеобщим эквивалентом и одновременно в обращении присутствуют другие знаки стоимости, разменные на этот денежный металл.

Медный монометаллизм существовал лишь до капитализма, в условиях же капитализма монометаллизм выступает в форме серебряного или золотого монометаллизма.

Серебряный монометаллизм имел место в России в 1843-1852 гг., Голландии в 1847-1875 гг., Индии в 1852-1893 гг. Золотой монометаллизм возник в Англии еще в конце XVIII в., но получил широкое распространение в капиталистическом мире лишь с конца XIX в.

Монометаллизм не означает, что вся сфера денежного обращения обслуживается монетами из того материала, который является всеобщим эквивалентом. При сохранении роли всеобщего эквивалента за одним металлом в сфере обращения могут находиться монеты из различных металлов, а также кредитные орудия обращения, в частности банкноты.

Дело в том, что при монометаллизме путем определенного устройства денежного обращения главенствующее положение во всей денежной системе страны обеспечивается только одному металлу, несмотря на наличие разнообразных средств обращения [7, c.144].

Переход к золотому монометаллизму был совершен в Англии в конце XVIII - начале XIX в.

Во второй половине XIX в. назрели условия для широкого распространения золотой валюты. С развитием капитализма и укрупнением торгового оборота серебряные монеты становились все менее удобным средством обращения, так как при сделках на крупные суммы требовалось огромное количество таких монет, что затрудняло оборот.

По своей рыночной стоимости золото превосходило серебро в 1866-1870 гг. в 15,5 раза, в 1876-1880 гг.- в 17,8, в 1889 г.- в 22,1, в 1898 г.- в 35, в 1909 г. - в 39,7 раза. Это явилось результатом того, что производительность труда при добыче серебра возрастала быстрее, чем при добыче золота. Превращению золота в мировые деньги способствовало также то, что главную роль в международной торговле и международном кредите играла в то время Англия, у которой уже давно утвердилась золотая валюта.

Из стран европейского континента первая к золотому монометаллизму перешла Германия, где со времени ликвидации феодальной раздробленности и образования Германской империи развитие капитализма шло более быстрыми темпами, чем в других европейских странах. За Германией последовали Дания, Швеция, Норвегия и Голландия, в которых золотой монометаллизм был введен в 1873-1876 гг.

Прогрессирующее обесценение серебра и распространение в Европе золотого монометаллизма поставили под удар Латинский монетный союз с его системой биметаллизма и, в конечном счете, привели к его распаду.

К концу XIX в. золотой монометаллизм утвердился и в ряде других стран.

В общем, к началу XX в. золотой монометаллизм утвердился почти повсеместно. Только в некоторых отсталых странах основой денежной системы оставалось серебро. Классической формой золотого монометаллизма явилась система золотомонетного стандарта.

Первым необходимым условием функционирования этой системы была свободная чеканка золотых монет при определенном и неизменном золотом содержании денежной единицы.

Золотое обращение имело положительное значение для капиталистического хозяйства, способствуя стихийному регулированию количества денег в обращении. При наличии свободной чеканки золотых монет дополнительные потребности обращения в монете могут быть удовлетворены путем перечеканки части золотого запаса (сокровища); в случае же, если для обращения понадобится меньшее количество денег, то часть монет, ставшая ненужной для обращения, автоматически уходит из него, превращаясь в сокровище.

Вторым условием нормального функционирования золотого монометаллизма является свободный размен знаков стоимости на золотые монеты. Поскольку различные виды знаков стоимости (неполноценные монеты, бумажные деньги и банкноты) остаются разменными на золотые монеты по своей номинальной стоимости, постольку они выступают в качестве представителей фиксированного количества золота и не могут обесцениться по сравнению с ним.

Третье условие нормального функционирования золотого монометаллизма - свободное движение золота между странами, т.е. свобода вывоза и ввоза золота. Мировой рынок для своего свободного функционирования требует свободного передвижения золота в международном масштабе и обеспечения относительной устойчивости валютных курсов [4, с. 90].

Золотомонетный стандарт способствовал развитию производства, так как он представлял собой относительно устойчивую денежную систему, не подверженную инфляции, а чем устойчивее денежная система, тем благоприятнее условия для роста капиталистического производства. Золотой монометаллизм в немалой мере способствовал также развитию кредитной системы. Кредит может нормально развиваться лишь при условии, если прочности долговых обязательств не угрожает опасность внезапного и катастрофического обесценения денег. В свою очередь рост кредита на базе устойчивой золотой валюты представлял собой мощный рычаг развития хозяйства.

Наконец, золотой монометаллизм способствовал росту международной торговли и вывоза капитала. Золото в качестве мировых денег свободно функционировало на международной арене, а национальные валюты, базируясь на едином для всего капиталистического мира всеобщем товаре - золоте, находились в тесной взаимосвязи друг с другом. Это весьма облегчало развитие международной торговли.

Золотой монометаллизм существовал до первой мировой войны (1914-1918 гг.) в форме золотомонетного стандарта. Золотомонетный стандарт характеризуется тем, что исчисление цен товаров осуществляется в золоте; во внутреннем обращении страны находятся полноценные золотые монеты, золото выполняет все функции денег; производится свободная чеканка золотых монет для частных лиц с фиксированным содержанием золота; находящиеся в обращении денежные знаки (банкноты, металлическая разменная монета) свободно и неограниченно размениваются на золотые монеты по нарицательной стоимости; допускаются свободный вывоз и ввоз золота и функционирование свободных рынков золота.

Все это обеспечивало относительную устойчивость и эластичность денежной системы. Излишние по сравнению с требованиями закона денежного обращения золотые монеты уходили из обращения в сокровище. При расширении потребности хозяйственного оборота в деньгах золото поступало из сокровища в обращение. Поэтому золотомонетный стандарт в наибольшей степени соответствовал требованиям народного хозяйства, способствовал развитию производства, кредитной системы, международной торговли и кредита, вывозу капитала.

Вместе с тем функционирование золотомонетного стандарта требовало наличия определенных золотых запасов у центральных банков, которые служили резервом монетного обращения, обеспечивали размен банкнот на золото.

Следует отметить, что даже в период расцвета золотомонетного стандарта обмен банкнот на золото часто приостанавливался в периоды войн, когда государство вынуждено было финансировать военные расходы за счет бумажной эмиссии. Так было в Великобритании в период наполеоновских войн, в Америке в период гражданской войны 1861-1865 гг.

Первая мировая война, потребовавшая больших финансовых затрат на военные нужды, вызвала рост дефицита бюджетов воюющих государств и привела к отмене золотомонетного стандарта. Во всех воевавших странах (кроме США) был прекращен размен монет на золото и запрещен вывоз его за границу; золотые монеты ушли из обращения в сокровище.

После первой мировой войны ни одно развитое государство не смогло вернуться к золотомонетному стандарту. В условиях послевоенной стабилизации экономики в 20-е гг. в ряде стран был установлен золотослитковый стандарт. При золотослитковом стандарте в отличие от золотомонетного в обращении отсутствуют золотые монеты и их свободная чеканка. Обмен банкнот и других неполноценных денег производился только на золотые слитки весом около 12,5 кг, для чего требовалось предъявить в банк довольно крупную сумму денег. Золото оказалось вытесненным из обращения в крупный оптовый и международный оборот.

В большинстве стран непосредственный обмен неполноценных денег на золото не был восстановлен даже в такой форме, а применялся обмен кредитных денег на иностранную валюту (девизы), так называемый золотовалютный (золотодевизный) стандарт. При золотодевизном стандарте также отсутствуют свободное обращение золотых монет и свободная чеканка. Обмен неполноценных денег на золото производится с помощью обмена на валюту стран с золотослитковым стандартом. Таким путем сохранялась косвенная связь денежных единиц стран с золотодевизным стандартом с золотом.

После первой мировой войны золотодевизный стандарт, базирующийся на золоте и ведущих валютах мира, был положен в основу денежных систем 30 стран, в том числе Австрии, Германии, Дании, Норвегии.

Хотя золотослитковый и золотодевизный стандарты представляли собой форму "урезанного" стандарта золотого монометаллизма, именно благодаря им после первой мировой войны экономически развитым странам удалось восстановить устойчивость денежных систем, сконцентрировать в центральных банках национальные запасы золота и валютных резервов, повысить регулирующую роль государства в организации денежного обращения, а также сократить издержки обращения, связанные с обслуживанием денежного обращения.

"Урезанные" формы золотого стандарта (золотослитковый и золотодевизный) просуществовали недолго. В результате мирового экономического кризиса (1929-1933 гг.) были ликвидированы все формы золотого монометаллизма и утвердилась система неразменных на золото и не обеспеченных золотом кредитных и бумажных денег. Знаки стоимости -банкноты, чеки, векселя, казначейские билеты - вытеснили золото из обращения. Оно осело в центральных банках, тезаврировалось в частных руках.

2.2 Бумажная денежная система

Бумажные деньги (англ. paper money) — знаки стоимости, замещающие в обращении полноценные деньги.

Бумажные деньги не обеспечены благородными металлами и не конвертируются в них, наделены принудительным, курсом и выпускаются государством для использования в налично-денежном обращении и для покрытия своих расходов.

Бумажные деньги имеют несколько значений: законное средство платежа - банкноты (кредитные деньги), выпускаемые в обращение для кредитования экономики, государства и под прирост государственных золотовалютных резервов; средство для покрытия расходов государства, главным образом дефицита бюджета, - казначейские билеты, выпускаемые, как правило, казначейством; банкноты и любые ценные бумаги, которые могут быть использованы в качестве денег, например чеки, переводные векселя (даже если они не являются законным средством платежа).

Бумажные деньги выполняют функции средств; обращения; платежа; накопления; сбережения в периоды их относительной стабильности. Бумажные деньги не имеют собственной стоимости, приобретают представительную стоимость в процессе обращения.

Государство, устанавливая принудительный курс бумажных денег, придает им общественную значимость. Реальная стоимость бумажных денег определяется законом стоимости и законами денежного обращения. При обращении бумажных денег происходит их обесценение, которое выражается в снижении покупательной способности денег по отношению к товарам, услугам, золоту и иностранной валюте.

Возникли бумажные деньги в процессе обращения действительных денег (золотых и серебряных монет) по мере отделения номинала, указанного на монетах, от реального веса металла, содержащегося в них. Фактически государство может выпустить в обращение неограниченное количествово бумажных денег в любых купюрах. Однако выпуск бумажных денег подчиняется объективным экономическим законам [5, с. 207].

Согласно закону денежного обращения количество денег в обращении прямо пропорционально сумме товарных цен и обратно пропорционально скорости обращения денег. Его нарушение приводит к тому, что каждый денежный знак «сжимается» и представляет собой меньшее количество стоимости.

Впервые бумажные деньги появились в Китае примерно в VII в. Вначале они представляли собой рукописный документ, подтверждающий сдачу на хранение купцу тяжелых (железных или бронзовых) монет. Нередко на этом документе-расписке рисовали количество «монет», которое расписка заменяла (одна расписка XIV в. представляла 1000 бронзовых монет общим весом 3,5 кг).

В XVII-XIX вв. бумажные деньги выпускались во Франции, Великобритании, Швеции, России, США. Во Франции в 1776 г. был учрежден банк «Касса коммерческого учета», которому был поручен выпуск банкнот, предназначенный для покрытия государственных расходов. Хотя эти денежные знаки и назывались банкнотами, по существу они являлись бумажными деньгами.

Бумажные деньги широко использовалась во Франции в эпоху Великой французской революции 1789-1794 г.: в 1789-1790 г. были выпущены ассигнаты (фр. assignat), первоначально на 2,4 млрд ливров, к 1795 г. их сумма составляла 40 млрд ливров. В февралю 1797 г. ассигнаты были аннулированы, и Франция вернулась к металлическому денежному обращению.

В XIX в. Франция дважды возвращалась к бумажно-денежной системе: в связи с Февральской революцией 1848 г. и франко-прусской войной 1870-1871 г.

В период франко-прусской войны правительство Франции расширило выпуск банкнот для финансирования войны и придало им принудительный курс.

Банкноты превратились в бумажные деньги. Этот процесс в дальнейшем стал типичным для многих государств. В Англии бумажно-денежная система существовала с 1797 г. до 1820 г. В 1797 г. был издан «Рестрикционный акт», согласно которому Банк Англии освобождался от размена банкнот на золото, устанавливался принудительный курс банкнот, и последние по существу превратились в бумажные деньги. В 1820 г. был восстановлен размен банкнот на золото, банкноты вновь превратились в кредитные деньги.

В Северной Америке бумажные деньги были выпущены ранее, чем в европейских странах, еще в период существования североамериканских колоний Англии (Пенсильвания, Южная и Северная Каролина и др.). Во время борьбы английских колоний в Америке за независимость Конгресс штатов в 1775 г. принял постановление о выпуске «континентальных денег» на 3 млн долларов. К 1779 г. их сумма превысила 240 млн долларов.

Темпы обесценения «континентальных денег» опережали темпы их выпуска. Курс бумажных денег быстро падал, 1 серебряный доллар в 1780 г. равнялся 50-60 бумажным долларам.

«Континентальные деньги» ликвидированы 18 марта 1780 г. путем девальвации (1 доллар в металле обменивался на 40 бумажных долларов) с отсрочкой обмена на 6 лет и использованием 5%-ных облигаций. Правительство США вновь осуществило эмиссию бумажных денег во время гражданской войны 1861-1865 г., выпустив знаки зеленого цвета - «гринбеки».

Всего было выпущено бумажных денег на сумму 450 млн долларов обесценились они в 2,5 раза (за 100 золотых долларов давали 262 долларов гринбеками). С окончанием войны избыточная масса денег была изъята из обращения и устойчивость доллара была восстановлена путем ревалоризации. В России бумажные деньги впервые были выпущены в 1769 г. при Императрице Екатерине II в форме ассигнаций, которые принимались в платежи наравне с медными и серебряными монетами. Первоначально было выпущено ассигнаций на сумму 1 млн рублей Екатерина II предполагала ограничить выпуск ассигнаций суммой 100 млн рублей.

Однако уже к 1796 г. ассигнаций было выпущено более чем на 150 млн рублей. Ассигнации в России находились в обращении до проведения денежные реформы министром финансов графом Е.Ф. Канкриным 1839-1843 г. В Советской России бумажные деньги существовали в виде т.н. «керенок», выпущенные Временным правительством в августве 1917 г. купюрами 20 и 40 рублей; в 1919 г. Правительство РСФСР выпустило расчетные знаки, позже они были названы «совзнаки». «Совзнаки» дважды были деноминированы: в октябре 1921 г. 1 рубль денежных знаков образца 1922 г. был приравнен к 10 000 рублей всех ранее выпущенных денежных знаков; в ноябре 1922 г. 1 рубль образца 1923 г. был приравнен к 100 рублям образца 1922 г. или к 1 млн рублей всех ранее выпущенных денежных знаков.

При этих деноминациях обмен денежных знаков не проводился, в обращении находились как вновь выпущенные денежные знаки, так и денежные знаки, подлежащие деноминации, для которых устанавливался определенный срок обращения (до 6 мес. после объявления о деноминации).

В период проведения денежной реформы 1922-1924 г. Советское правительство в марте 1924 г. выпустило казначейские билеты достоинством 1, 3, 5 рублей. Устанавливался паритет между червонцем и казначейскими билетами (1:10). Таким образом, золотое содержание рубля определялось в 1/10 золотого содержания червонца, т.е. 0,774234 г чистого золота. Обеспечивались казначейские билеты всем достоянием государства, т.е. конкретного обеспечения не имели.

Эмитентом казначейских билетов был Народный комиссариат финансов СССР. В 1925 г. выпуск казначейских билетов был передан Государственному банку СССР. Формально казначейские билеты в СССР выпускались и находились в обращении до 1991 г.. В 1991 г. денежные знаки достоинством 1, 3, 5 рублей стали называться «Билеты Госбанка СССР». В 1993 г. эти денежные знаки были изъяты из обращения. Независимо от их названия они оставались бумажными деньгами потому, что не имели внутренней стоимости и товарного и золотого обеспечения.

2.3 Денежная система, основанная на кредитных деньгах и её виды

Кредитные деньги —это деньги, номинальная стоимость которых выше реальной, т.е. затраченного на их производство общественного труда. Кредитные деньги появились в связи с выполнением деньгами функции средства платежа, когда с развитием товарно-денежных отношений купля-продажа стала осуществляться с рассрочкой платежа (в кредит). Изначально экономическое значение кредитных денег выражалось:

- в создании эластичности денежного оборота, способности при необходимости расширяться и сужаться;

- в экономии наличных (золотых) денег;

- в развитии безналичных расчетов.

С развитием кредитных отношений появляются кредитные деньги - бумажные знаки стоимости, возникшие на основе кредита. Различат три основных вида кредитных денег: вексель, банкнота и чек, которые в обращении выступают обязательствами, например, центрального банка. Эти обязательства, обладая силой законного платёжного средства, эмитируются в двух формах - наличных денег и денег на счетах коммерческих банков и других учреждений в центральном банке.

Исторически первым видом кредитных денег был вексель.

Вексель — письменное безусловное обязательство должника уплатить определенную сумму в заранее оговоренный срок в установленном месте (простой, переводной, казначейский, банковский). Особенностью является абстрактность (не указан срок сделки), бесспорность (обязательная оплата долга), обращаемость. Он обслуживает только оптовую торговлю, сальдо взаимных требований погашается наличными деньгами, в вексельное обращение вовлечен ограниченный круг лиц; Он ограничен размерами резервного фонда предприятия-кредитора, будучи представлен в товарной форме, он не может, например, использоваться для выплаты зарплаты, и не может быть представлен лишь предприятиями, производящими средства производства, тем предприятиям, которые их потребляют и наоборот. Это ограничение преодолевается путем развития банковского кредита[9, с. 179].

Также различают:

-вексель домицилированный - вексель, на котором обозначено место платежа иное, чем местожительство векселедателя;

- вексель казначейский - краткосрочный вексель, выпускаемый государством для покрытия своих расходов;

- вексель коммерческий - вексель, выдаваемый заемщиком кредитору под залог товара;

- вексель краткосрочный - вексель, подлежащий оплате по требованию или в течение самого непродолжительного времени.

Банкнота — кредитные деньги, выпускаемые и гарантируемые центральным банком при осуществлении кредитных операций в связи с различными хозяйственными процессами. Выпуск банкнот ЦБ увязан с действительными потребностями оборота, т.е. реальными нуждами производства и реализации продукции. Обеспечением банкноты являются определенные виды запасов материальных ценностей. Банкнота ЦБ превратилась в денежную единицу страны, свободно обращающуюся на всей территории и имеющую принудительный курс, установленный властью. Она поступает в обращение путем банковского кредитования государства, хозяйства через коммерческие банки, обмена инвалюты на банкноты данной страны [9, с. 378].

Основными признаками классической банкноты являются следующие: во-первых, она выпускается центральным банком взамен коммерческих векселей и, во-вторых, банкнота размена на золото по первому требованию. Можно сказать, что классическая банкнота имела двоякое обеспечение - вексельное (товарное) и золотое (золотой запас центрального банка).

Хотя коммерческий вексель служит основой банкноты, между ними имеются различия по виду должника, гарантии и срокам:

-должником по векселю является функционирующий предприниматель - торговец или промышленник, по банкноте центральный банк;

- банкноты имеют общественную гарантию в виде хранящихся в банке ресурсов всех предпринимателей, поэтому они выступают как общественные кредитные деньги, обладающие особым качеством - всеобщей обращаемостью. Вексель имеет лишь частичную гарантию, не является всеобщим платёжным средством;

- банкнота — бессрочное обязательство. Обращение векселя ограничивается сроком его платежа.

Банкнота как вид кредитных денег прошла несколько этапов в своём развитии. Первоначально банкнота имела металлическую основу, т.е. существовал свободный обмен банкноты на золото или серебро. В этих условиях обеспечивалась стабильная покупательная способность бумажных денег.

Но была и негативная сторона тесной связи кредитных денег с их металлической основой - периодически (особенно в условиях экономического кризиса) возникал дефицит платёжных средств. В период экономического кризиса в стране, с одной стороны, резко возрастала потребность в платёжных средствах, с другой стороны, наблюдался отток золота и других драгоценных металлов за рубеж, свёртывание кредита, а, следовательно, сокращение учёта векселей и как результат - нарастал дефицит платёжных средств, углублялись кризисные явления.

В связи с этим размен кредитных денег на металл стал прекращаться в период войн и других нарушений стабильной экономической жизни

Эмиссия современных банкнот не связана с золотом, но существуют определённые инструменты, сдерживающие эту эмиссию - прежде всего политика центрального банка (подробнее об этом речь пойдёт немного позже).

Чек — денежный документ установленной формы, содержащий безусловный приказ чекодержателя кредитному учреждению о выплате держателю чека указанной в нём суммы (именной, предъявительский, ордерный, расчетный, денежный). Другими словами, чек - это письменный приказ владельца текущего счёта банку оплатить наличными или переведение на текущий счёт другого лица определённой суммы денег. Чек появился в XIV веке в виде квитанции кассиров, взимавших проценты с вкладчика за хранение денег.

Таким образом, чек служит средством получения наличных денег с текущего счёта банка, средством обращения и платежа за купленные товары, погашения долга, безналичных расчётов. Погашение долга чеком означает превращение задолженности частного лица в долг банковской системы.

По своему юридическому характеру, чек близок к переводному векселю и переводу, но он имеет некоторые существенные от них отличия. Вексель служит, прежде всего интересам кредита и обращения, чек же лишь к облегчению платежей и потому выдается на короткий срок. Перевод (ассигнация) представляет собой единичное обязательство, состоящее в двойном поручении от лица, выдающего перевод: с одной стороны и плательщику, а с другой к получателю перевода. Его цель - облегчить уплату денег из одного места в другое путем устранения пересылки денег. Обязанности же со стороны плательщика по отношению к чекодателю по оплате чека имеют обыкновенно длящийся характер и вытекают из специальных отношений между этими лицами, состоящих в том, что чекодатель вносит в кассу плательщика или получает от последнего в кредит те или другие суммы денег, составляющие его текущий счет, взамен чего плательщик обязывается покрывать из этого счета платежи чекодателя, обозначенные в чеке и написанные на бланке, выданном плательщиком. По самому свойству этих отношений они могут устанавливаться только или по преимуществу между лицами, занимающимися хранением и помещением чужих денег, т. е. банкирами и банками с одной стороны, и частными лицами с другой, отношения по векселям и переводам могут быть установлены между частными лицами, не имеющими никакой связи с банками. Обычай заменять платежи деньгами выдачей чека на имя лиц и учреждений, хранящих или распоряжающихся деньгами чекодателя, очень раннего происхождения, но в средние века ими пользовались только короли, государственные и городские учреждения. С XV в. в Италии, несколько позднее в Нидерландах, а затем в особенности в Англии чек получает все большее и большее развитие распространяясь по всей Европе и Америке. В настоящее время в культурных государствах, при широко распространенном обычае держать деньги на текущем счету в банках и у банкиров, платежи чеком получили всеобщее распространение и в значительной мере вытеснили денежные. Система взаимного зачета чеков, выданных на разные банки и учреждения, возникшие для этого зачета еще более содействовали замене денежного обращения чековым. Экономические выгоды чека состоят во всех тех удобствах, которые доставляются частным лицам безденежным платежом. Сберегая время, труд и расходы, связанные с домашним хранением денег, чек также оберегает от краж, потерь и прочетов. Будучи связан с взаимным зачетом, чековой оборот избавляет от необходимости и сами банки держать в кассах большие и непроизводительные запасы наличных денег. При чековой системе все излишнее количество денег уходит в торговлю и промышленность, оживляя эти отрасли и вызывая к жизни новые предприятия, вместе с чем исчезает потребность в излишнем выпуске бумажных денег и следующую опасность денежного кризиса. Злоупотребления, связываемые с чековым обращением, представляются тем не менее очень значительными. Поскольку оплата чеков обеспечивается не денежной наличностью чекодателя, а кредитом его в банке, или поскольку банк обращает эту наличность на кредит другим лицам, благодаря чему в кассе банка вместо денег имеются лишь долговые претензии, - опасности денежного кризиса представляются очень большими, хотя и не столь значительными как при выпуске бумажных денег со стороны государства, ничем не обеспеченных. Сравнительно легко совершаемая подделка чека, наносит большие убытки банкам или чекодателям, смотря по тому, на чей счет ставит закон и обычай потери, связываемые с уплатой по подложным чекам [10,с. 235].

Юридические отношения, вытекающие из чека между чекодателем, плательщиком и владельцем чека, определяются разно в разных законодательствах, но существо их однородно. В некоторых государствах они определяются обычаями, установившимися в сношениях с банками, и не затронуты законом (в частности в Австрии, Германии). В России не только нет закона о чеке, но о них не упоминается даже в уставах банков. Тем не менее как государственный банк, так и частные занимаются широко чековой операцией, создавшей свое обычное чековое право, сведенное составителями проекта обязательственного права, имеющего войти в новое русское гражданское уложение, в последовательный ряд постановлений. Но этим постановлениям чековые отношения могут возникнуть только с банкиром и только при наличности у последнего текущего счета чекодателя (последние ограничения отсутствуют в некоторых континентальных законодательствах). Чек должен быть написан на бланке плательщика и содержат в себе: число, месяц и год выдачи; место выдачи; обозначение суммы; фамилию и фирму плательщика и подпись чекодателя. Чеки оплачиваются по предъявлении, без отсрочки, за исключением чека свыше известной суммы, каковые, по соглашению при открытии текущего счета, могут быть оплачиваемы на следующий день. Чек может быть как именной, так и на предъявителя; первый передается по бланковой надписи. Так как юридическая связь из текущего счета возникает лишь между чекодателем и банкиром, а не последним и чекодержателем, то и право требовать уплаты от банка, в случае отказа в ней им, принадлежит чекодателю, отвечающему перед чекодержателем лишь уплатой убытков за несвоевременное получение должной ему суммы. При неуплате чека банком чекодержателю принадлежит, потому, право обратного требования к чекодателю, а не иск к банку. Со своей стороны просрочка или неполучение по иной вине чекодержателя из банка следуемой ему суммы дает право чекодателю вычесть при уплате суммы, обозначенной в чеке, убытки, связанные для него с несвоевременным получением денег из банка. До уплаты банком по чеку чекодатель может отменить свое распоряжение об уплате, но обязательство для банка уплатить по чеку наступает с момента выдачи чека, посему смерть чекодателя и объявление его неправоспособным не дают права банку отказать в уплате по чеку, выданному до этих событий. Согласно цели, чек служит платежным средством, а не орудием кредита, он признается действительным лишь в течение пяти дней или десяти, если уплата не на месте выдачи. В западных законодательствах и обычае существуют более продолжительные сроки, означаемые на самих чеках. Проект молчит относительно распределения ответственности между банком и чекодателем при получении по подложным чекам Сенат относит ущерб на счет чекодателя, но, как кажется, совершенно несправедливо. Собственником выданных денег является банк, и убытки, причиненные случаем, подлежат возмещению на его счет с правом обратного требования с чекодержателя, если они произошли отчасти по его вине [2, с. 179].

Развитие обращения чеков вызвало ряд проблем, связанных с их оплатой и множеством подписей на чековых книжках. Поэтому возникла тенденция к замене чеков другими средствами использования текущих счетов, в частности кредитными карточками.

Кредитная карточка - форма расчетов за товары и услуги без использования наличных денег. В 1990-е гг. широкое распространение получили пластиковые кредитные карточки с кодированным микропроцессорным устройством, которое позволяет банку моментально фиксировать осуществление клиентом платежей или получение наличных денег в банкоматах. Возможно предоставление вкладчику - владельцу кредитной карточки кредита банка по достаточно высокой ставке. Выдается банком владельцу текущего счета (вкладчику) при наличии на этом счете определенной банком суммы. За использование кредитной карточки банком-эмитентом взимается ежегодная плата. Банки выдают кредитные карточки платежных систем, действующих во многих странах (например, American Express, Visa International, MasterCard).

В ходе развития карточных систем возникли разные виды пластиковых карточек, различающихся назначением, функциональными и техническими характеристиками.

С точки зрения механизма расчётов, выделяют двусторонние и многосторонние карточные системы. Двусторонние карточки возникли на базе двусторонних соглашений между участниками расчётов, где владельцы карточек могут использовать их для покупки в замкнутых сетях, контролируемых эмитентом карточки. Многосторонние системы предоставляют возможность покупать товары в кредит у различных торговцев и организаций сервиса, которые предлагают эти карточки в качестве платёжного средства [8, с. 80].

Другое деление карточек определяется их функциональными характеристиками. Здесь различают кредитные и дебетовые карточки. Кредитные карточки связаны с открытием кредитной линии в банке, они дают возможность владельцу пользоваться кредитом при покупке и получении кассовых ссуд. Дебетовые карточки тоже предназначены для получения наличных или покупки товаров. Но деньги при этом списываются со счёта владельца карточки в банке.

В России банковские пластиковые карточки появились всего несколько лет назад. Сегодня имеется несколько сот банков, выпускающих собственные карточки (STB-Card, Most-Card). Часть из них выпускает карточки крупнейших международных ассоциаций (Visa, Master Card и др.).

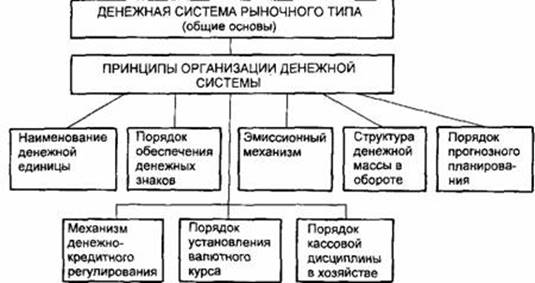

2.4 Денежная система рыночного типа, принципы её построения и элементы

Как любая система, денежная система состоит из ряда элементов. В современных условиях необходимо уйти от традиционного определения денежной системы. Данное понятие сложилось в условиях существования старых денежных систем, когда-либо не существовало безналичного денежного оборота, либо он был ограничен. Поэтому обычно разграничивали понятия системы безналичных расчетов и денежной системы. На самом деле денежная система на современном этапе должна включать две подсистемы: подсистему безналичных расчетов и подсистему наличных расчетов [3, с. 189].

Какие основные элементы должны содержать обе подсистемы как составные части единой денежной системы, можно видеть из рисунка:

Рисунок 1 – Денежная система рыночного типа

Как видно из рисунка 1, первым основополагающим элементом денежной системы являются принципы организации системы. Под принципами принимаются правила, в соответствии с которыми государство организует данную денежную систему.

По каким же принципам строится современная денежная система рыночного типа? Рассмотрим их подробнее.

1) принцип централизованного управления денежной системой. Этот принцип существует и в первом типе денежной системы, свойственном административно-распределительной модели экономики. Однако при этой модели управление осуществлялось с помощью директивных актов правительства, которые были обязательны для выполнения всеми государственными банками и их филиалами во всех регионах разных стран.

Управление денежными системами в условиях рыночной модели экономики характерно тем, что здесь на первый план выступают не административные методы управления (хотя и они имеют место), а экономические, когда государство через аппарат центральных банков ставит на рынках такие условия, которые заставляют банки, финансовые институты и другие юридические лица принимать нужные государству решения.

2) принцип прогнозного планирования денежного оборота. Он означает, что как централизованные, так и децентрализованные планы денежного оборота и его составных частей подготавливаются не как директивные планы, обязательные для выполнения конкретными органами, отвечающими за их выполнение, а как прогнозы, т. е. ориентиры, к которым надо стремиться. Исключение составляет такой финансовый план, как государственный бюджет, который при любом типе денежной системы остается директивным планом, за выполнение которого отвечает правительство и, как правило, министерство финансов страны.

3) принцип устойчивости и эластичности денежного оборота. Этот принцип заключается в том, что денежная система должна быть организована таким образом, чтобы, с одной стороны, не допускать инфляции: с другой - расширять денежный оборот, если возрастают потребности хозяйства в денежных средствах, и сужать их, если уменьшаются эти потребности.

4) принцип кредитного характера денежной эмиссии. В соответствии с этим принципом появление новых денежных знаков (безналичных и наличных) в хозяйственном обороте возможно только в результате проведения банками кредитных операций. Из других источников, включая казначейства стран, денежные знаки в оборот не должны поступать.

5) принцип обеспеченности выпускаемых в оборот денежных знаков. В условиях рыночной модели экономики денежные знаки обеспечиваются находящимися в активах банков товарно-материальными ценностями, золотом и другими драгоценными металлами, свободно конвертируемой валютой, ценными бумагами и другими долговыми обязательствами.

6) принцип неподчиненности центрального банка правительству и подотчетности его парламенту страны. Он связан с тем, что поддержание устойчивости денежного оборота, борьба с инфляцией являются приоритетной задачей центрального банка. Если бы этого принципа не было, всегда бы существовала угроза, что правительство для решении стоящих перед ним задач начнет “вычерпывать” средства центрального банка, и тем самым устойчивость денежного оборота будет нарушена.

В то же время центральный банк может проводить политику, противоречащую текущим задачам государства, поэтому центральный банк должен систематически отчитываться перед парламентом страны, который выступает как бы третейским судьей при возникновении разногласий между центральным банком и правительством.

7) принцип предоставления правительству денежных средств только в порядке кредитования. Обычно в законодательствах стран с рыночной экономикой имеется положение о том, что центральный банк не должен финансировать правительство, а средства ему предоставлять только в порядке кредитования под определенное обеспечение (недвижимость, товарно-материальные ценности, принадлежащие государству, государственные ценные бумаги, другие ценные бумаги, принадлежащие государству (федерации или субъектам федерации). Применение данного принципа позволяет не втягивать деньги в постоянное покрытие дефицита федеральных и местных бюджетов и не давать тем самым стимула к развитию инфляционного процесса. Кроме того, использование данного принципа заставляет правительство изыскивать другие источники поступлений средств в бюджет для покрытия федеральных и местных расходов.

8) принцип комплексного использования инструментов денежно-кредитного регулирования. Сущность его заключается в том, что центральный банк не должен ограничиваться каким-либо одним инструментом денежно-кредитного регулирования для поддержания устойчивости денежного оборота, а должен использовать комплекс этих инструментов, иначе должного эффекта достигнуть не удается.

9) принцип надзора и контроля за денежным оборотом. Государство через банковскую, финансовую систему, налоговые органы должно обеспечивать постоянный контроль как за всем денежным оборотом в целом, так и за отдельными денежными потоками в хозяйстве. Кроме того, объектом контроля является и соблюдение субъектами денежных отношений основных принципов организации как наличного, так и безналичного оборотов.

10) принцип функционирования исключительно национальной валюты на территории страны. Законодательство страны предусматривает платежи за товары и услуги внутри страны производить исключительно в национальной валюте. Это не означает, конечно, что население не может на территории страны свободно обменивать национальную валюту на валюты других стран, но использовать такую валюту, полученную при обмене, разрешается только для платежей за рубежом.

Принципы построения денежной системы отражаются в других элементах денежной системы или во всей их совокупности и влияют на них. Рассмотрим эти элементы.

1) наименование денежной единицы. Этот элемент денежной системы, как правило, складывается исторически, однако в некоторых случаях (например, в период революций) государство может установить новое наименование денежной единицы. Так, во Франции, когда к власти пришел Бонапарт, который стал императором Наполеоном I, было установлено такое наименование денежной единицы как “наполеондор”. В России в период с 1922 по 1947 гг. существовали два наименования денежной единицы: “рубль” и “червонец”. После денежной реформы 1947 г. и вплоть до настоящего времени в России сохранилось единое наименование денежной единицы - “рубль”, что было закреплено в принятом Парламентом страны Законе “О денежной системе Российской Федерации” и в последующем Законе “О Центральном банке Российской Федерации”;

2) порядок обеспечения денежных знаков. Государственным законодательством (законы “О Центральном банке РФ”, “О банках и банковской деятельности”) устанавливается, что может служить в качестве обеспечения (товарно-материальные ценности, золото и драгоценные металлы, свободно конвертируемая валюта, ценные бумаги, страховые полисы, гарантии Правительства, банков и других организаций и т. д.). Использование других видов обеспечения или нарушение основных правил оформления банками обеспечения не должно допускаться;

3) эмиссионный механизм. Он представляет собой порядок выпуска денег в оборот и их изъятия из оборота. Безналичные деньги выпускаются коммерческими банками в процессе совершения ими кредитных операций. При погашении ссуд осуществляется изъятие денег из оборота. Выпуск наличных денег производят расчетно-кассовые центры центрального банка. Изъятие наличных денег происходит при сдаче денежной наличности коммерческими банками в расчетно-кассовые центры;

4) структура денежной массы в обороте. Она рассматривается двояко. Это либо соотношение между наличной и безналичной денежной массой, либо соотношение между денежными знаками разной купюрности во всем объеме денежной массы;

5) порядок прогнозного планирования денежного оборота. Такой порядок включает систему прогнозных планов денежного оборота; органы, составляющие эти планы; совокупность показателей, определяемых с помощью этих планов; задачи, решаемые с помощью каждого плана;

6) механизм денежно-кредитного регулирования. Этот механизм представляет собой набор инструментов денежно-кредитного регулирования (методы); права и обязанности органов, осуществляющих денежно-кредитное регулирование; задачи и объекты денежно-кредитного регулирования;

7) порядок установления валютного курса, или котировка валют. Это означает отношение валюты данной страны, выраженной в валютах других стран, например, 1 долл. = 5100 руб. До перестройки в России использовался порядок установления валютного курса, исходя из золотого содержания различных валют. Однако, поскольку в настоящее время ни в одной стране золотое содержание денежной единицы не фиксируется, сейчас используется способ котировки, учитывающий колебания покупательной способности национальных валют, а также спрос и предложение той или иной валюты на валютных рынках. Наиболее популярный способ котировки основан на “корзинке валют”, при котором национальная валюта сопоставляется с рядом других национальных валют, входящих в “корзинку”;

7) порядок кассовой дисциплины в хозяйстве. Он отражает набор общих правил, форм первичных кассовых документов, форм отчетности, которыми должны руководствоваться предприятия и организации всех форм собственности при организации налично-денежного оборота, проходящего через их кассы. Контроль за соблюдением этого порядка возлагается на коммерческие банки, осуществляющие кассовое обслуживание хозяйств. Современные денежные системы не статичны. Они продолжают развиваться, становясь все более экономичными и эффективными. Общей тенденцией для денежных систем разных стран является расширение применения современной вычислительной, компьютерной, электронной техники в организации денежного оборота. Все более широко используются “электронные деньги”, представляющие собой уже не записи на бумажных носителях информации, а записи в форме электронных сигналов, прежде всего на магнитных или других носителях. Это позволяет значительно повысить долю безналичного оборота в совокупном денежном обороте, ускорить расчеты, обеспечить лучший контроль банков и налоговых органов за денежным оборотом, добиться существенной экономии издержек обращения [3, с. 195].

3. Особенности денежной системы РФ

Денежная система России функционирует в соответствии с Федеральным законом о Центральном Банке РФ (банке России) от 12 апреля 1995г. , определившим её правовые основы.

Официальной денежной единицей в нашей стране (валютой) является рубль. Введение на территории РФ других денежных единиц запрещено. Соотношение между рублем и золотом или другими драгоценными металлами Законом не установлено. Официальный курс рубля к иностранным денежным единицам определяется Центральным Банком РФ (ЦБР) и публикуется в печати.

Исключительным правом эмиссии наличных денег, организации их обращения и изъятия на территории РФ обладает Банк России. Он отвечает за состояние денежного обращения с целью поддержания нормальной экономической деятельности в стране.

Видами денег, имеющими законную платежную силу, являются банкноты и металлические монеты, которые обеспечиваются всеми активами Банка России, в том числе золотым запасом, государственными ценными бумагами, резервами кредитных учреждений, находящимися на счетах в ЦБР. Образцы банкнот и монет утверждаются Банком России. Сообщение о выпуске банкнот и монет новых образцов, а также их описание публикуются в средствах массовой информации. Они обязательны к приему по их нарицательной стоимости на всей территории страны и во всех видах платежей, а также для зачисления на счета, во вклады и для перевода. Срок изъятия старых банкнот не должен быть меньше одного года, но не более пяти лет. При обмене не допускается какое-либо ограничение сумм и субъектов обмена. Банкноты и монеты могут быть объявлены по закону недействительными (утратившими силу законного платежного средства). Подделка и незаконное изготовление денег преследуются по закону.

На территории России функционируют наличные деньги (банкноты и монеты) и безналичные деньги (в виде средств на счетах в кредитных учреждениях). В целях организации наличного денежного обращения на территории РФ на Банк России возложены следующие обязанности:

- прогнозирование и организация производства, перевозка и хранение банкнот и монет, а также создание их резервных фондов;

- установление правил хранения, перевозки и инкассации наличных денег для кредитных организаций;

- определение признаков платежеспособности денежных знаков и порядка замены поврежденных банкнот и монет, а также их уничтожения;

- разработка порядка ведения кассовых операций для кредитных организаций.

Все вопросы, связанные с организацией и регулированием безналичных расчетов, устанавливаются Банком России в соответствии с действующим законодательством. Он определяет правила, формы, сроки и стандарты осуществления безналичных расчетов. В его обязанности входит лицензирование расчетных систем кредитных учреждений. Законом предусмотрен общий срок безналичных расчетов не более двух операционных дней в пределах субъекта Федерации и пяти дней в пределах РФ. В качестве платежных документов для безналичных расчетов используются платежные поручения, расчетные чеки, аккредитивы, платежные требования-поручения и другие платежные документы, утвержденные Банком России. В связи с тем, что российская денежная единица — рубль по закону не связана с денежным металлом (золотом), фиксированный его масштаб цен отсутствует. Официальный масштаб цен рубля устанавливается государством.

Регулирование денежного обращения, возлагаемое на Банк России, осуществляется в соответствии с основными направлениями денежно-кредитной политики, которая разрабатывается и утверждается в порядке, установленном банковским законодательством. Банк России, наделенный исключительным правом эмиссии денег, особо ответствен за поддержание равновесия в сфере денежного обращения. В отличие от периода существования действительных (золотых) денег при бумажно-кредитном обращении, когда знаки стоимости оторвались от металлической основы, Центральный банк должен создавать определенные ограничения, сдерживающие эмиссию этих денег [6, с. 207].

Используя денежно-кредитную политику как средство регулирования экономики, Центральный банк привлекает следующие инструменты:

- ставки учетного процента (дисконтную политику);

- нормы обязательных резервов кредитных учреждений;

- операции на открытом рынке;

-регламентацию экономических нормативов для кредитных учреждений и другие.

Для осуществления кассового обслуживания кредитных учреждений, а также других юридических лиц на территории РФ создаются расчетно-кассовые центры при территориальных главных управлениях Банка России. Эти центры формируют оборотную кассу по приему и выдаче наличных денег, а также резервные фонды денежных банковских билетов и монет. Резервные фонды представляют собой запасы не выпущенных в обращение банкнот и монет в хранилищах ЦБР и имеют важное значение для организации и централизованного регулирования кассовых ресурсов. Остаток наличных денег в оборотной кассе лимитируется, и при превышении установленного лимита излишки денег перелаются из оборотной кассы в резервные фонды.

Резервные фонды банкнот и монет создаются по распоряжению Банка России, который устанавливает их величину исходя из размера оборотной кассы, объема налично-денежного оборота, условий хранения. Объективная потребность в резервных фондах обусловлена: необходимостью удовлетворить нужды экономики в наличных деньгах, обновлением денежной массы в обращении в связи с пришедшими в негодность деньгами, поддержанием обязательного покупюрного состава денежной массы в целом по стране и регионам, сокращением расходов на перевозку и хранение денежных знаков.

Наличные деньги выпускаются в обращение на основе эмиссионного разрешения — документа, дающего право ЦБР подкреплять оборотную кассу за счет резервных фондов денежных банкнот и монет. Этот документ выдается Правлением Банка России в пределах эмиссионной директивы, т.е. предельного размера выпуска денег в обращение, установленного Правительством РФ.

Заключение

Организуемое и регулируемое государственными законами денежное обращение страны называется денежной системой. В каждой стране денежная система складывалась исторически. Известны различные типы денежных систем. Так, в условиях существования металлического денежного обращения различали два типа денежных систем: биметаллизм и монометаллизм.

Биметаллизм — денежная система, при которой государство законодательно закрепляет роль всеобщего эквивалента за двумя металлами золотом и серебром, монеты из них функционируют на равных основаниях. Существовали три разновидности биметаллизма:

- система параллельной валюты, когда соотношение между золотыми и серебряными монетами устанавливалось стихийно на рынке;

- система двойной валюты, когда это соотношение устанавливалось государством;

- система «хромающей» валюты, при которой золотые и серебряные монеты служат законными платежными средствами, но не на равных основаниях, так как чеканка серебряных монет производилась в закрытом порядке в отличие от свободной чеканки золотых монет. В этом случае серебряные монеты становятся знаком золота.

Монометаллизм — денежная система, при которой один денежный металл является всеобщим эквивалентом и одновременно в обращении присутствуют другие знаки стоимости (банкноты, казначейские билеты, разменная монета), разменные на золото. Существовало три разновидности золотого монометаллизма: золотомонетный стандарт, золотослитковый стандарт и золотодевизный стандарт.

При золотомонетном стандарте золото выполняет все функции денег, в обращении находятся как золотая монета, так и знаки золота, производится свободная чеканка золотых монет с фиксированным содержанием золота, золотые монеты свободно меняются на знаки золота по нарицательной стоимости.

Золотослитковый стандарт характерен тем, что банкноты обмениваются на золотые слитки, но только при предъявлении определенной их суммы. Наконец, особенностью золотодевизного стандарта было то, что банкноты обмениваются на девизы, т. е. на иностранную валюту, разменную на золото. Важная роль золотодевизного стандарта заключалась в том, что он закрепил валютную зависимость одних стран от других, что явилось основой для создания в последующем системы международных валютных договоров и систем валютного регулирования, обеспечивающих относительную устойчивость свободно конвертируемых валют [6, с. 123].

С 30-х гг. в мире начинают функционировать денежные системы, построенные на обороте неразменных кредитных денег. Это, прежде всего, связано с действием общего экономического закона экономии общественного труда. Эволюция денежных систем приводит к созданию все более экономичных денежных систем, где издержки денежного оборота постоянно снижаются, следовательно, снижаются и затраты общественного труда. Сейчас система неразменных кредитных денег сильно отличается от золотого обращения. Номинальная стоимость кредитных денег намного превышает их реальную стоимость. Для поддержания разрыва государство монополизировало выпуск банкнот через ЦБ и казначейство. Возросла роль депозитно-чековой эмиссии коммерческих банков, ЦБ осуществляет регулирование их активных и пассивных операций, которое служит основой для создания кредитных денег (процентная ставка, норма обязательных резервов, операции на открытом рынке).

Для всех денежных систем, основанных на обороте кредитных денежных знаков, характерно:

- вытеснение золота как из внутреннего, так и внешнего оборотов и оседание его в золотых резервах (в основном в банках); золото при этом по-прежнему выполняет функцию сокровища;

- выпуск наличных и безналичных денежных знаков на основе кредитных операций банков;

- развитие безналичного денежного оборота и сокращение налично-денежного оборота (в среднем в мировой экономике соотношение между наличным и безналичным оборотами составляет 1:3);

- создание и развитие механизмов денежно-кредитного регулирования денежного оборота со стороны государства.

Библиография

1. Азрилиян А.Н. Большой экономический словарь. — М.: Норма, 2008. — 1472 с.

2.Банковское дело /Под ред. Ю.А. Бабичевой. — М.: Экономика, 2005. — 294 с.

3. Борискин А.В. Деньги. Кредит. Банки. Учебное пособие. — М.: Специальная литература, 2006. — 365 с.

4. Жуков Е.Ф. Деньги. Кредит. Банки. — М.: ЮНИТИ, 2007. — 704 с.

5. Короткевич А.И., Очкольда И.И. Деньги. Кредит. Банки. — М.: Тетрасистемс, 2008. — 159 с.

6. Куликов А.Г. Деньги. Кредит. Банки. — М.: КноРус, 2008. — 656 с.

7. Лаврушин О.И. Деньги, кредит, банки. — М.: Финансы и статистика, 2005. — 464 с.

8. Олехнович Г.И. Мировая экономика. Учебник. — М.: Амалфея, 2008. — 360 с.

9. Поляк Г.Б. Финансы. Денежное обращение. Кредит: Учебник. — М.: ЮНИТИ, 2008. — 528 с.

10. Роббинс Л. Предмет экономической науки. — М.: Феникс, 2005. — 243 с.

11. Центральный Банк России // www.cbr.ru

Глоссарий

Банкнота — денежный знак, выпускаемый в обращение и гарантируемые центральными (эмиссионными) банками.

Биметаллизм — это денежная система, при которой государство законодательно закрепляет роль всеобщего эквивалента за двумя благородными металлами (обычно за золотом и серебром), предусматривая свободную чеканку монет из обоих металлов и их неограниченное обращение.

Бумажные деньги — знаки стоимости, замещающие в обращении полноценные деньги.

Вексель — строго установленная форма, удостоверяющая ничем не обусловленное обязательство векселедателя, либо предложение иному указанному в векселе плательщику уплатить по наступлении предусмотренного векселем срока определенную денежную сумму в конкретном месте.

Денежная единица — установленное в законодательном порядке название денег страны.

Денежная система — это устройство денежного обращения в стране, сложившееся исторически, закрепленное национальным законодательством. Денежная система определяет денежный знак, имеющий хождение в данном государстве.

Золотодевизный стандарт — модифицированный вариант золотого стандарта, основанный на использовании наряду с золотом твердых валют как базы сопоставления ценности.

Золотой стандарт — денежная система, в рамках которой наличные деньги могут быть свободно обменены на золото.

Золотослитковый стандарт — форма золотого стандарта, при которой центральный банк не разменивает банкноты на золото, но обязуется продавать стандартные слитки по золотому содержанию денежной единицы.

Кредитная карточка — именной денежный документ, выпущенный кредитным учреждением, удостоверяющий наличие у владельца кредитной карточки счета в этом учреждении и/или возобновляемого кредита. Кредитная карточка дает ее владельцу право осуществлять платежи за приобретаемые товары и услуги без использования наличных денег, путем предъявления карточки в учреждениях, получивших право рассчитываться по ней.

Кредитные деньги — это неразменные на золото банкноты центральных банков и банковские депозиты (депозитные деньги), являющиеся базой чекового обращения; платежные средства и средства обращения (банкноты, чеки, векселя), возникающие на основе развития кредита, и функции денег как средства платежа.

Монометаллизм — это такая денежная система, при которой один денежный металл служит всеобщим эквивалентом и одновременно в обращении присутствуют другие знаки стоимости, разменные на этот денежный металл.

Чек — это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.