| Скачать .docx |

Реферат: Особенности управления портфелем ценных бумаг

Содержание

Введение…………………………………………………………………….………3

1. Портфель ценных бумаг и методы его формирования………………………4

1.1 Сущность портфеля ценных бумаг и его виды……………………………4

1.2. Формирования портфеля ценных бумаг…………………………………8

2 Управление портфелем ценных бумаг. Стратегия и тактика управления……12

Заключение…………………………………………………………………………16

Практическая часть ………………………………………………………………17

Список использованных источников………………………………………….…..21

ВВЕДЕНИЕ

Развитие экономики на современном этапе зависит от уровня развития корпоративных финансов, которые составляют основу деятельности любого предприятия, снабжая его необходимыми финансовыми и капитальными ресурсами. Для осуществления этих функций корпоративные финансы используют различные источники капиталов: частные накопления, кредитные ресурсы, фондовый рынок. В последние время среди основных источников особо начал выделяться фондовый рынок, на котором предприятие посредством ценных бумаг аккумулирует необходимые ему ресурсы.

Для достижения максимальной эффективности на фондовом рынке его участники создают портфели ценных бумаг, тем самым, уменьшая риск своих операций, а также повышая их рентабельность и прибыльность.

В данной работе ознакомимся с теорией портфельного инвестирования, проблемами составления и управления портфелями ценных бумаг. Также рассмотрим методы управления портфелем. Они позволяют отследить изменения на рынке, а значить повысить эффективность портфеля ценных бумаг, сформированного в соответствии с предпочтениями владельца.

1. Портфель ценных бумаг и методы его формирования

1.1. Сущность портфеля ценных бумаг и его виды

В сложившейся мировой практике фондового рынка под инвестиционным портфелем понимается некая совокупность ценных бумаг, принадлежащих физическому или юридическому лицу, выступающая как целостный объект управления. Это означает, что при формировании портфеля и в дальнейшем изменяя его состав, структуру менеджер - управляющий формирует новое инвестиционное качество с заданным соотношением риск/доход. Однако созданный портфель представляет собой определенный набор из корпоративных акций, облигаций с различной степенью обеспечения и риска и бумаг с фиксированным гарантированным государством доходом, т.е. с минимальным риском потерь по основной сумме и текущих поступлений — дивидендов, процентов. Теоретически портфель может состоять из бумаг одного вида. Его структуру можно изменить путем замещения одних бумаг другими. Вместе с тем каждая ценная бумага в отдельности не может достичь подобного результата. Смысл портфеля — улучшить условия инвестирования, придав совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги и возможны только при их комбинации.

В процессе формирования портфеля достигается новое инвестиционное качество с заданными характеристиками. Портфель ценных бумаг является тем инструментом, с помощью которого инвестору обеспечивается требуемая устойчивость дохода при минимальном риске. Доходы по портфельным инвестициям представляют собой валовую прибыль по всей совокупности бумаг, включенных в тот или иной портфель с учетом риска.

Возникает проблема количественного соответствия между прибылью и риском, которая должна решаться оперативно в целях постоянного совершенствования структуры уже сформированных портфелей и создания новых в соответствии с пожеланиями инвесторов. Надо сказать, что указанная проблема относится к числу тех, которые имеют общую схему решения, но которые практически не решаются до конца, С учетом инвестиционных качеств ценных бумаг можно сформировать различные портфели, в каждом из которых будет собственный баланс между существующим риском, приемлемым для владельца портфеля, и ожидаемой им отдачей (доходом) в определенный период времени. Соотношение этих факторов позволяет определить тип портфеля ценных бумаг (1).

Основная цель формирования инвестиционного портфеля — обеспечение реализации основных задач финансового инвестирования фирмы путем подбора наиболее доходных и наименее рискованных ценных бумаг. Исходя из основной цели фирма строит систему конкретных локальных целей формирования инвестиционного портфеля, основными из которых являются:

· обеспечение высокого уровня инвестиционного дохода в текущем периоде;

· сохранность и приращение капитала в перспективе;

· обеспечение необходимой ликвидности инвестиционного портфеля;

· доступ через приобретение ценных бумаг к дефицитным видам продукции и сырья, имущественным и неимущественным правам;

· расширение сферы влияния и перераспределение собственности.

Перечисленные конкретные цели формирования инвестиционного портфеля в значительной степени являются альтернативными. В зависимости от выбранных целей предпринимательская фирма может формировать различные типы портфелей ценных бумаг.

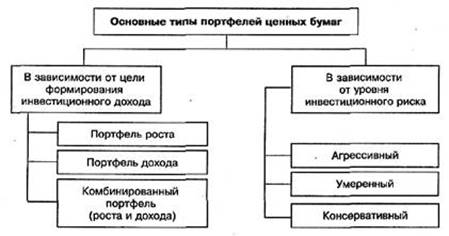

Тип портфеля — это его инвестиционная характеристика, основанная на соотношении дохода и риска. При этом важным признаком классификации типа портфеля является то, каким способом и за счет какого источника данный доход получен: роста курсовой стоимости или за счет текущих выплат - дивидендов, процентов (рис.).

В зависимости от цели формирования инвестиционного дохода выделяют три типа портфеля ценных бумаг.

Портфель роста формируется из акций компаний, курсовая стоимость которых растет. Цель данного типа портфеля — рост капитальной стоимости портфеля вместе с получением дивидендов. Однако дивидендные выплаты производятся в небольшом размере. Темпы роста курсовой стоимости совокупности акций, входящих в портфель, определяют виды портфелей, составляющих данную группу.

Портфель дохода ориентирован на получение высокого текущего дохода — процентных и дивидендных выплат. Портфель дохода составляется в основном из акций дохода, т.е. таких акций, которые характеризуются умеренным ростом курсовой стоимости и высокими дивидендами, облигаций и других ценных бумаг, инвестиционным свойством которых являются высокие текущие выплаты. Особенность этого типа портфеля в том, что цель его создания — получение определенного уровня дохода, величина которого соответствовала бы минимальной степени риска, приемлемого для консервативного инвестора. Поэтому объектами портфельного инвестирования являются надежные инструменты фондового рынка, у которых высокое соотношение стабильно выплачиваемого процента и курсовой стоимости.

Комбинированный портфель (роста и дохода) формируется для избежания возможных потерь на фондовом рынке как от падения курсовой стоимости, так и низких дивидендных или процентных выплат. Одна часть финансовых активов, входящих в состав данного портфеля, приносит предпринимательской фирме — владельцу рост капитальной стоимости, а другая — доход. Потеря одной части может компенсироваться возрастанием другой.

В зависимости от уровня инвестиционного риска различают три основных типа портфеля ценных бумаг.

Агрессивный портфель сформирован по критерию максимизации текущего дохода вне зависимости от сопутствующего уровня инвестиционного риска, В состав данного типа портфеля входят акции молодых, быстро растущих компаний. Инвестиции в портфеле являются достаточно рискованными, но вместе с тем могут приносить самый высокий доход.

Консервативный портфель наименее рискованный. Он состоит в основном из акций крупных, хорошо известных компаний, характеризующихся хотя 'и невысокими, но устойчивыми темпами роста курсовой стоимости. Состав портфеля остается стабильным в течение длительного периода. Инвестиции портфеля консервативного типа нацелены на сохранение капитала. Консервативный портфель ценных бумаг обеспечивает предпринимательской фирме наиболее высокий уровень безопасности финансового инвестирования.

Умеренный портфель представляет собой сочетание инвестиционных свойств портфеля агрессивного и консервативного типа. В данный тип портфеля включаются наряду с надежными ценными бумагами, приобретаемыми на длительный срок, рискованные фондовые инструменты, состав которых периодически обновляется. При этом гарантируется средний прирост капитала и умеренная степень риска вложений. Портфель среднего роста является наиболее распространенной моделью портфеля и пользуется большой популярностью у инвесторов, не склонных к высокому риску.

Кроме этого, выделяют региональные и отраслевые портфели, которые включают либо ценные бумаги, выпускаемые отдельными регионами (как частные, так и муниципальные), либо ценные бумаги каких-либо компаний, участвующих в данной отрасли экономики и обеспечивающих высокую доходность по своим бумагам.

Портфель иностранных ценных бумаг предусматривает вложения исключительно в ценные бумаги частных иностранных компаний и формирование из них инвестиционного портфеля (2).

1.2. Формирование портфеля ценных бумаг

На основе тщательного изучения отдельных видов и групп ценных бумаг, выявления возможных случаев их недооценки рынком менеджер определяет конкретные бумаги для инвестирования и суммы вкладываемых в них средств. Существует две тактики управления портфелем ценных бумаг: пассивная и активная.

Под пассивным управлением понимают приобретение и владение ценными бумагами в течение весьма продолжительного времени с небольшими и редкими изменениями портфеля. Пассивные менеджеры предполагают, что все финансовые рынки относительно эффективны для достижения успеха в выборе ценных бумаг или времени их приобретения.

Они принимают решения исходя из общепринятой на рынке оценки риска и доходности. Их тактика состоит в создании хорошо диверсифицированного портфеля с заранее определенным уровнем риска и продолжительном удерживании его в неизменном состоянии (за исключением реинвестирования доходов и некоторой корректировки портфеля для достижения точного соответствия выбранному показателю). Сформированные ими портфели представляют собой зеркальное отражение рыночного портфеля, состоящего из всех ценных бумаг, присутствующих на рынке, в том же их соотношении относительно совокупной стоимости фондовых инструментов на рынке.

Понятие «рыночный портфель» является в большей степени теоретическим и используется для упрощения понимания ситуации в реальной жизни и описания поведения инвестора на рынке. Модель создания рыночного портфеля предполагает, что все инвесторы имеют одинаковую информацию и оценки относительно риска и ожидаемой доходности ценных бумаг и что их интересуют только два параметра — риск и доходность. Одновременно инвесторы могут свободно занимать и предоставлять средства под ставку без риска; отсутствуют транзакционные расходы; налоги не оказывают влияния на принимаемые решения. Все инвесторы одинаковым образом оценивают ситуацию и будут формировать одинаковый по составу портфель, в который в результате серии покупок и продаж ценных бумаг войдут инструменты в соответствии с их удельными весами на рынке.

В реальной жизни практически невозможно сформировать действительно рыночный портфель как он понимается в теории, поскольку он должен включать в себя все финансовые активы. Поэтому на практике в качестве рыночных рассматриваются портфели, которые образованы на основе индексов с широкой базой.

При пассивном управлении портфелем менеджер выбирает в качестве цели некий индекс и формирует портфель, изменение доходности которого соответствует динамике данного индекса. Отсюда пассивное управление получило название индексирование, а сами пассивные портфели — индексных фондов.

Стратегия, которой следуют пассивные менеджеры, предполагает отсутствие стремления достигнуть эффективности, превышающей эффективность первоначально составленного портфеля (3).

Активную стратегию проводят менеджеры, полагающие, что рынок не всегда, по крайней мере, в отношении отдельных бумаг, является эффективным, а инвесторы имеют различные ожидания относительно их доходности и риска. В итоге цена данных активов завышена или занижена. Поэтому активная стратегия сводится к частому пересмотру портфеля в поисках финансовых инструментов, которые неверно оценены рынком, и торговле им с целью получить более высокую доходность.

Формируя портфель, менеджер должен определить, в каких пропорциях включать в него активы различных категорий, например, акции, облигации и т.п. Такое решение называется решением по распределению средств (аssеl allocation). Оно зависит от оценок менеджером доходности и риска по данным группам активов и коэффициента допустимости (толерантности) риска клиента. Доходности активов в рамках каждой из групп обычно имеют высокую степень корреляции, поэтому более важно определить категорию актива, который принесет наибольшую доходность в будущих условиях, чем самые лучшие активы внутри каждой категории. Далее, менеджер должен выбрать конкретные активы в рамках каждой категории. Такое решение называется решением по выбору активов (security selection). Выбор актива имеет значение в том случае, когда менеджер в целом согласен с ситуацией на рынке относительно большей части активов, но полагает, что некоторые из них неверно оценены. В этом случае он делает акцент на активах с положительной альфой. Между решением по распределению средств и выбором активов может присутствовать промежуточная ступень, когда менеджер распределяет средства по группам внутри каждой категории, например, между кратко, средне и долгосрочными облигациями, акциями по отраслям экономики.

Менеджер также должен определить рыночный тренд (marker timing — фиксировать рынок). Если он полагает, что на рынке ожидается подъем, то ему необходимо сделать акцент на активах с более высокой бетой, если спад, то на активах с низкой бетой.

Активную стратегию менеджер может строить на основе приобретения рыночного портфеля в сочетании с кредитованием или заимствованием. Ее отличительной особенностью является то, что менеджер включает в портфель активы с положительной альфой в большей пропорции, чем их удельный вес в рыночном портфеле, а активы с отрицательной альфой в меньшей пропорции.

Вследствие изменения конъюнктуры рынка менеджер периодически будет пересматривать портфель. Покупка и продажа активов повлечет дополнительные комиссионные расходы. Поэтому, определяя целесообразность пересмотра портфеля, ему следует учесть в издержках данные расходы, поскольку они будут снижать доходность портфеля.

Сложно быть специалистом по всем активам. В связи с этим в случае формирования большого портфеля целесообразно разбить его на несколько небольших, например, по группам активов, каждый из которых будет управляться отдельным менеджером. В такой ситуации целесообразно также иметь еще одного менеджера, который следил бы за общим риском портфеля (4).

2 Управление портфелем ценных бумаг.

Стратегия и тактика управления

Стремясь получить высокие доходы, инвесторы чаще всего формируют переменчивый (управляемый) портфель ценных бумаг, которым они управляют в соответствии со своими инвестиционными намерениями. Под управлением портфелем ценных бумаг следует понимать искусство формировать и распоряжаться набором разных ценных бумаг так, чтобы они хранили свою стоимость и приносили ощутимый доход, независимый от специфического риска.

Стратегия управления портфелем ценных бумаг — это поиск (выбор) обобщающих параметров и ограничений инвестиционных решений относительно всей инвестиционной политики (приоритеты, базовые параметры).

Тактика — непосредственное определение объемов инвестиций в конкретный вид ценной бумаги, ребалансування портфеля ценных бумаг, по итогам инвентаризации (коррекция, адаптация).

Основными составляющими инвестиционного процесса при портфельном инвестировании является: определение инвестиционной стратегии, анализ и выбор финансовых активов, формирования и управления портфелем ценных бумаг, оценивания эффективности управления портфелем ценных бумаг. Инвестиционная стратегия предусматривает определения главных целей и ограничений деятельности, установления прогнозного горизонта, ограничений, за составом и структурой портфеля, прогнозирования инвестиционных качеств финансовых активов и перспектив важнейших сегментов финансового рынка. Цель создания и модель управления портфелем ценных бумаг зависят от типа инвестора. Кое-кто хочет высоких доходов в форме дивидендов и процентов, другие — увеличение капитала, остальные — невысоких, но стабильных, гарантированных доходов с минимальным риском. Такие цели считаются главными для большинства инвестиционных программ.

Желаемой целью управления портфелем обычно является доходность и прирост капитала. Это не значит, что инвестор стремится направить средства в ценные бумаги, эмитентами которых являются компании, которые растут. Нужно предусматривать возможность роста рыночной цены финансовых активов, привлекать недооцененные рынком инструменты. Это будет служить предпосылкой сохранения и роста их покупательной силы и обусловить гибкость управления портфелем. Следует уделять внимание безопасности капитала — сохранению его размера для получения будущих доходов. Во время формирования портфеля инвестор должен стремиться достичь стабильности дохода. Доход, полученный сегодня в форме дивидендов и процентов, более ценен обещанного в будущем. Стабильность дохода дает возможность портфельному инвестору предусматривать реинвестиции или определенные расходы.

Ликвидность — еще одна цель портфельного инвестора при эффективном управлении инвестициями. Она делает возможным при необходимости не только быстро реализовать финансовые активы, но и сохранить авансированный капитал. Важным является также время хранения портфеля в целом и его составляющих (время погашения). Цели альтернативны, приоритеты определяет инвестор. Ризикованисть финансовых инструментов рынка ценных бумаг выдвигает требования к портфельному менеджеру относительно качества управления портфелем как совокупности ценных бумаг. Это вопрос очень важен при условии, если доходность ценных бумаг очень переменчивая. Управление во время формирования и коррекции портфеля ценных бумаг предусматривает применение определенных подходов и методов, которые обеспечивают сохранение инвестированных средств, достижения максимального уровня доходности и предсказуемую инвестиционную направленность портфеля. Дальше возникает проблема количественного соответствия между доходностью и риском, которую следует оперативно развязать ради постоянного совершенствования структуры уже сформированных портфелей. Отметим, что эта проблема принадлежит к числу тех, для оценивания которых обычно достаточно быстро удается найти общий подход, но которые не всегда решаются окончательно.

Следовательно, процесс управления направлен на сохранение важнейшего инвестиционного качества портфеля с учетом свойств его составляющих таким способом, чтобы это отвечало интересам его владельца с точки зрения рационального соотношения доходности и риску. Поэтому нужная коррекция структуры портфеля путем мониторинга факторов, способных повлечь нежелательные изменения в составляющих портфеля.

Больших расходов средств и труда требует такой элемент управления портфелем ценных бумаг, как мониторинг: непрерывный кропотливый анализ состояния и динамики рынка ценных бумаг и отдельных секторов, выявления рыночных тенденций и исследования инвестиционных качеств рыночных инструментов. Мониторинг в первую очередь направлен на выбор финансовых инструментов для портфельного инвестирования с инвестиционными качествами, которые отвечают желаемому типу портфеля ценных бумаг. Мониторинг необходим и при активной, и за пассивной, модели управления портфелем. Совокупность общих подходов и методов, которые применяют относительно управления портфелем, определяет стратегию управления.

Сигналом к изменению сформированного портфеля служат как общие рыночные изменения, так и падения доходности портфеля , ниже приемлемой. Именно доходность является тем индикатором, который вынуждает инвестора пересматривать портфель. Не только рыночная конъюнктура определяет стратегию управления портфелем. Выбор модели управления портфелем зависит также от его типу. Зря ожидать высокой доходности, если к портфелю агрессивного роста (по типу) применить методы пассивного управления. Напрасными будут расходы на активный подход, примененный к портфелю с регулярным умеренным доходом. Выбор модели управления зависит от способности портфельного менеджера удачно избирать соответствующие ценные бумаги и успешно прогнозировать динамику рыночных цен.

Если менеджер не наделен интуицией и не имеет достаточного опыта относительно выбора финансовых активов или определения времени осуществления операций с ними, ему целесообразно сформировать широко диверсифицированный портфель и пытаться поддерживать риск на приемлемом уровне. Если менеджер способен предусматривать ценовую динамику рынка, он может произвольно изменять структуру портфеля в соответствии с рыночными изменениями и избранной стратегией управления (5).

ЗАКЛЮЧЕНИЕ

Ценные бумаги играют такую важную роль в современной мировой экономике. От их использования необходимо получать максимально возможную выгоду, а это возможно только при условии формирования высокоэффективного портфеля ценных бумаг

Управление ценными бумагами как единым портфелем необходимо для того, чтобы улучшить условия инвестирования, придав совокупности ценных бумаг такие инвестиционные свойства, которые невозможно получить от отдельно взятой ценной бумаги. В зависимости от цели инвестирования и принимаемого риска можно создавать различные типы и виды портфелей. Для сохранения заданных инвестиционных свойств, а также уровня дохода и риска портфель должен управляться.

В зависимости от методов и технических возможностей, используемых при управлении портфелем, различают активную и пассивную модели управления.

Таким образом, совокупность различных ценных бумаг, принадлежащих инвестору, образует портфель ценных бумаг, формирование которого имеет целью обеспечить оптимальное сочетание выгодности (доходности), надежности и ликвидности ценных бумаг. А постоянный мониторинг и оценка риска портфеля ценных бумаг позволят инвестору повысить доходность вложений.