| Скачать .docx |

Реферат: Инвестиционный потенциал страховой компании

Содержание

Введение…………………………………………………………………...3

1 ПОНЯТИЕ ИНВЕСТИЦИОННОГО ПОТЕНЦИАЛА……………..5

1.1 Сущность инвестиционного потенциала …………………… ……5

1.2 Нормативно-правовая база инвестиционной деятельности страховой организации…………………………………………………………………….11

2 Экономическая характеристика ОСАО «Ингосстрах»……………..14

3.1 Оценка инвестиционной деятельности ОСАО «Ингосстрах»……21

3.2 Оценка пассива баланса ОСАО «Ингосстрах»…………….……..23

3.3 Оценка финансовых результатов ОСАО «Ингосстрах»…………29

Заключение ………………………………………………………………31

Список литературы……………………………………………………..33

Приложение …………………………………………………………….35

Введение

Страхование – один из видов экономических отношений. Страхование – система мероприятий по созданию денежного (страхового) фонда, из средств которого осуществляются возмещение ущерба и выплата денежных сумм в результате стихийных бедствий, несчастных случаев, наступления других событий. Страхование предполагает наличие двух сторон. Одной из них является специальная организация, которая создает и использует денежный фонд. Это страховая организация.

Помимо своей основной деятельности – страхование населения, имущества, страховая организация принимает активное участие в инвестиционном процессе. Важным фактором повышения эффективности страхового бизнеса, а также финансовой привлекательности страховых продуктов является активизация инвестиционной деятельности страховых организаций в различных сферах финансового рынка.

Страховая организация наряду с другими институтами (банками, биржами, инвестиционными фондами) составляет органичный элемент финансовой системы общественного хозяйства. Принцип аккумулирования и последующего распределения значительных денежных потоков предопределяет состав и структуру капитала страховой организации, выделяя в качестве его основной ведущей части финансовые ресурсы. Кругооборот средств страховой организации не ограничивается осуществлением страховых операций, он усложняется вовлеченностью ее в инвестиционный процесс.

Проводя инвестиционные операции и извлекая прибыль от них, страховщики в то же время оказываются в значительной степени зависимыми от положения дел на денежное и финансовом рынках, неся инвестиционный риск. Это вынуждает их к проведению достаточно осторожной инвестиционной политики. Основными требованиями, которым должна отвечать инвестиционная политика страховых организаций, являются надежность и доходность. С одной стороны, потеря средств, инвестированных страховщиком, может привести к невыполнению им своих обязательств по договорам страхования и к банкротству. С другой стороны, страховая компания заинтересована в получении как можно большего дохода от вложенных средств. В то же время, как правило, высокий доход сопутствует низкому уровню надежности. Поэтому страховщик должен гармонизировать указанные цели, что достигается путем осуществления оптимизационных расчетов. При этом принципами, которыми должны руководствоваться страховщики при осуществлении инвестиционной деятельности, являются диверсификация, возвратность, прибыльность и ликвидность.

Основополагающее значение при осуществлении инвестиционной деятельности имеет оценка риска потери средств из-за неплатежеспособности организаций, в которые вложены средства страховщиков. Для осуществления таких оценок используются методики анализа платежеспособности, а также экспертные оценки специалистов, которые должны исходить не только из текущего состояния дел, но и из перспектив его изменения.

Целью данной курсовой работы является изучение инвестиционного потенциала страховой организации России на примере ОСАО «Ингосстрах».

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть понятие инвестиционного потенциала;

- рассмотреть законодательные ограничения по структуре вложений страховой организации;

-дать экономическую характеристику ОСАО «Ингосстрах»;

- изучить методику оценки инвестиционной страховых организаций.

1 ПОНЯТИЕ ИНВЕСТИЦИОННОГО ПОТЕНЦИАЛА

1.1 СУЩНОСТЬ ИНВЕСТИЦИОННОГО ПОТЕНЦИАЛА

Страховщиками признаются юридические лица любой организационно-правовой формы, предусмотренной законодательством Российской Федерации, созданные для осуществления страховой деятельности (страховые организации и общества взаимного страхования) и получившие в установленном настоящим Законом порядке лицензию на осуществление страховой деятельности на территории Российской Федерации.

Для обеспечения выполнения принятых страховых обязательств страховщики образуют из полученных страховых взносов необходимые для предстоящих страховых выплат страховые резервы по личному страхованию, имущественному страхованию и страхованию ответственности. В аналогичном порядке страховщики вправе создавать резервы для финансирования мероприятий по предупреждению несчастных случаев, утраты или повреждения застрахованного имущества.

Страховщики вправе инвестировать или иным образом размещать страховые резервы и другие средства.

Экономические основы деятельности страховой компании отличаются от других видов деятельности в условиях рынка. Это обусловлено тем, что страхователь фактически авансирует страховщика, а реализация страховой услуги осуществляется спустя продолжительное время или может вообще отсутствовать. Указанная особенность реализации страховой услуги позволяет сделать два вывода.

В распоряжении страховщика в течение некоторого периода

оказываются временно свободные от обязательств средства, которые

должны быть инвестированы в целях получения дополнительного

дохода.

Возможности страховой организации по участию в инвестиционном процессе определяются ее инвестиционным потенциалом. Под которым мы понимаем совокупность временно свободных денежных ресурсов страховой компании, независимо от источников их образования, свободную от страховых и долговых обязательств и потенциально пригодную для осуществления инвестиционных вложений с целью эффективного использования финансовых ресурсов и обеспечения общей финансовой устойчивости страховой компании.

Инвестиционный потенциал составляет ту часть потенциала финансового, которая остается после вычета расходов на ведение дела, заемных средств и страховых выплат. Если объемы указанных: вычетов увеличиваются в большей степени, чем рост объема страхового фонда и собственного капитала, то может сложиться ситуация, когда при увеличении финансового потенциала страховой организации ее инвестиционный потенциал уменьшается. На практике существуют организации, у которых при большом финансовом потенциале инвестиционный потенциал невелик. Инвестиционный доход – дополнительный источник прибыли страховщика, кроме прибыли от проведения страховых операций. Доходы от инвестиционной деятельности могут быть использованы как на компенсацию убытков от страховых операций, на развитие страхового дела, так и в коммерческих целях или на потребление.

На инвестиционный потенциал влияет множество факторов:

· объем собираемых страховых премий;

· структура страхового портфеля;

· убыточность или прибыльность страховых операций;

· условия государственного регулирования формирования

страховых фондов;

· сроки страховых договоров;

· объем собственных средств.

Для оценки инвестиционного потенциала страховой организации используется система показателей:

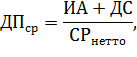

- достаточность покрытия страховых резервов инвестиционными активами (ДПср ):

Где, ДПср – достаточность покрытия страховых резервов инвестиционными активами;

ИА - инвестиционные активы, руб.;

ДС – денежные средства, руб.;

СРнетто – страховые резервы-нетто, руб.

Показатель уровня покрытия инвестиционными активами страховых резервов-нетто отражает степень размещения средств, за счет которых покрываются обязательства страховой организации, в инвестиционных активах и денежных средствах. Инвестиционные активы и денежные средства должны соответствовать или превышать размер страховых резервов. Наличие противоположной тенденции может означать размещение средств в неликвидных активах либо в активах с высокой степенью риска (дебиторская задолженность, нематериальные активы, оборудование и материалы).

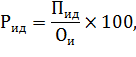

- рентабельность инвестиций (Рид ) рассчитывается по формуле:

Данный коэффициент используется для оценки эффективности инвестиционной деятельности.

- доля инвестиций в собственном капитале (Дид ) отражает, сколько рублей дохода приходится на каждый рубль вложенных собственных средств:

Где, Ид – инвестиционный доход, руб.;

СК – собственный капитал, руб.

Инвестиционная деятельность составляет второй по приоритетности, после страховых взносов, источник доходов страховых организаций. В соответствии с действующим законодательством РФ — это коммерческая деятельность, разрешенная страховщикам. Инвестиционная деятельность оказывает существенное влияние на финансовую устойчивость страховой организации. Вместе с тем при проведении инвестиционных операций страховщики зависят от состояния финансового рынка и несут инвестиционный риск. Согласно ст. 26 Федерального закона «Об организации страхового дела в Российской Федерации», размещение страховых резервов должно осуществляться страховщиками на условиях диверсификации, возвратности, прибыльности и ликвидности. Рассмотрим эти принципы в последовательности с точки зрения их вклада в обеспечение финансовой устойчивости.

Принцип возвратности подразумевает максимально надежное размещение активов, обеспечивающее их возврат в полном объеме. Данный принцип распространяется как на активы, покрывающие страховые резервы, так и на размещение собственных свободных средств страховой организации.

Принцип ликвидности означает, что структура вложений должна

быть такой, чтобы в любое время были в наличии ликвидные средства или активы, без труда обращаемые в ликвидные средства. Иными словами, страховая организация в любой момент должна иметь в наличии средства, необходимые для выплаты страхователям оговоренных договором сумм в установленные сроки.

Принцип диверсификации (или принцип «смешивания и рассеивания») вложений обеспечивает распределение инвестиционных рисков, которые преследуют каждого инвестора, на различные виды вложений, и гарантирует тем самым большую устойчивость инвестиционного портфеля страховщика. Согласно этому принципу, не должно допускаться превалирование какого-либо вида вложений над другими. Структура вложений капитала не должна быть однобокой как в территориальном, так и в отраслевом аспектах. Не рекомендуется концентрировать вложения на одном предприятии или проекте.

Принцип прибыльности вложений (или принцип рентабельности) означает, что активы должны размещаться при обеспечении названных выше условий с учетом конъюнктуры фондового рынка и приносить постоянный и достаточно высокий доход.(3)

Другими словами, страховщики в своей инвестиционной деятельности при управлении средствами страховых резервов должны обеспечивать высокую рентабельность вложений, позволяющую сохранить реальную стоимость вложенных средств в течение срока инвестирования, и в случае необходимости иметь возможность легко и быстро реализовать размещенные активы.

Рассмотренные принципы в разной степени актуальны в зависимости от специализации страховой организации. Для страховщиков, специализирующихся на страховании жизни, характерного дисконтированием взносов с учетом нормы доходности, очевиден приоритет потребности в инвестиционном доходе. Принцип ликвидности не имеет первостепенного значения, поскольку этот вид страхования обычно носит долгосрочный характер.

Для страховщиков, занимающихся проведением операций по рисковым видам страхования, важны, прежде всего, ликвидность активов.

Целями инвестиционной политики любого инвестора служат безопасность и доходность вложений. Безопасность означает, что инвестиции осуществляются в надежные предприятия, деятельность которых, согласно прогнозам, станет успешной. Свободные активы должны возвращаться в полном объеме. Зачастую безопасность и высокая доходность инвестиций противоречат друг другу. При инвестировании средств в высокодоходные предприятия высок и риск таких вложений. В этом случае велика вероятность потерять не только доход, но и сами инвестированные средства.

Выбор объектов инвестирования должен осуществляться страховыми организациями в зависимости от сроков, на которые могут быть размещены средства, а оно, в свою очередь, во многом определяются прогнозами сроков возникновения потребности в средствах для осуществления страховых выплат. Для составления таких прогнозов страховщики, на основе имеющейся статистики, строят модели распределения вероятности времени наступления страховых случаев и размеров страховых выплат по различным видам договоров страхования, которые ими заключены. На основе проведенных расчетов определяется соотношение между долгосрочными, среднесрочными и краткосрочными инвестициями, с тем чтобы обеспечить высокую доходность в сочетании с надежностью и гибкостью вложений.(2)

Реализация инвестиционного потенциала в конкретные инвестиционные проекты означает формирование у страховщика инвестиционного портфеля, который представляет собой совокупность финансовых инструментов, полученных страховой компанией в процессе инвестирования денежных средств и предназначенных для получения инвестиционного дохода. Формирование инвестиционного портфеля осуществляется в соответствии с принятой в страховой компании инвестиционной политикой и с учетом принципов размещения страховых фондов.

1.2 НОРМАТИВНО ПРАВОВАЯ БАЗА

Для защиты страхователей от потерь, которые они могут понести в случае неплатежеспособности страховщиков, органы государственного страхового надзора осуществляют регулирование инвестиционной деятельности страховых организаций.

В регулировании инвестиционной деятельности страховых организаций выделяют два основных направления:

• Регулирование размещения собственного капитала;

• Регулирование размещения страховых резервов.

Большая степень регламентации со стороны органов надзора наблюдается в частности размещения средств страховых резервов. Порядок осуществления страховыми организациями инвестиционной деятельности регламентирован «Правилами размещения страховщиками средств страховых резервов», утвержденными приказом Минфина России от 8 августа 2005 г. N 100н.

В соответствии с этими правилами страховые резервы могут быть размещены в следующие виды активов:

1. государственные ценные бумаги Российской Федерацией;

2. государственные ценные бумаги субъектов Российской Федерации;

3. муниципальные ценные бумаги;

4. акции;

5. иные облигации, кроме относящихся к подпунктам 1 - 3, 7 и 19 настоящего пункта;

6. векселя организаций, включая векселя банков;

7. жилищные сертификаты;

8. инвестиционные паи паевых инвестиционных фондов;

9. банковские вклады (депозиты), в том числе удостоверенные депозитными сертификатами;

10. сертификаты долевого участия в общих фондах банковского управления;

11. недвижимое имущество;

12. доля перестраховщиков в страховых резервах;

13. депо премий по рискам, принятым в перестрахование;

14. дебиторская задолженность страхователей, перестраховщиков, перестрахователей, страховщиков и страховых агентов;

15. денежная наличность;

16. денежные средства в валюте Российской Федерации на счетах в банках;

17. денежные средства в иностранной валюте на счетах в банках;

18. слитки золота, серебра, платины и палладия, а также памятные монеты Российской Федерации из драгоценных металлов;

19. ипотечные ценные бумаги;

20. займы страхователям по договорам страхования жизни.

По согласованию с органами страхового надзора в покрытие страховых резервов могут быть приняты иные, не указанные в Правилах активы.

В покрытие страховых резервов принимается недвижимое имущество (за исключением подлежащих государственной регистрации воздушных и морских судов, судов внутреннего плавания и космических объектов), рыночная стоимость которого подтверждена в соответствии с требованиями, установленными законодательством Российской Федерации, независимым оценщиком.

Размещение средств страховых резервов может осуществляться страховщиком самостоятельно, а также путем передачи части средств страховых резервов в доверительное управление доверительным управляющим, являющимся резидентами Российской Федерации.

Правила устанавливают структурные соотношения активов и резервов, т.е. общая стоимость тех или иных видов активов, принимаемых в покрытие страховых резервов, не может превышать определенного процента от суммарной величины страховых резервов. Суммарная величина страховых резервов определяется без исключения доли перестраховщиков.

Структурные соотношения активов и резервов, установленные Правилами, представлены в приложении №1.

Правилами ограничиваются вложения в активы, которые не находятся на территории Российской Федерации. Их доля не должна превышать 20% суммарной величины страховых резервов.

Также инвестиционная деятельность страховщика, как и любого другого инвестора, регулируется Федеральным законом от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений».

Право страховщиков инвестировать страховые резервы и другие средства закреплено в ст. 26 Закона РФ «Об организации страхового дела в РФ» от 27 ноября 1992 года.

2 ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОСАО «ИНГОССТРАХ»

Компания «Ингосстрах» является открытым страховым акционерным обществом с уставным капиталом размером 2, 5 млрд. руб., юридический адрес которого – г. Москва, ул. Пятницкая, д. 12, стр. 2.Органами управления ОСАО «Ингосстрах» являются общее собрание акционеров, Совет директоров, Генеральный директор и Правление.

Общее собрание акционеров является высшим органом управления «Ингосстраха», определяющим стратегию и основные направления развития компании. Годовое общее собрание акционеров проводится один раз в год не ранее, чем через два, и не позднее, чем через шесть месяцев после окончания финансового года.

Совет директоров осуществляет общее руководство деятельностью компании, определяя приоритетные направления работы. Совет директоров проводит заседания по мере необходимости, но не реже одного раза в месяц. В состав Совета директоров входят девять членов, избираемых общим собранием акционеров.

Генеральный директор «Ингосстраха» является единоличным исполнительным органом компании, подотчетным общему собранию акционеров и Совету директоров. Он осуществляет оперативное руководство деятельностью «Ингосстраха», а также контролирует ряд ключевых проектов стратегического характера. Генеральный директор является председателем Правления компании.

Правление – коллегиальный исполнительный орган «Ингосстраха», который руководит текущей деятельностью компании. Правление «Ингосстраха» избирается Советом директоров в количестве не менее пяти человек.

Услуги страховой компании «Ингосстрах» доступны на всей территории Российской Федерации благодаря широкой региональной сети. В 2009 году региональная сеть ОСАО «Ингосстрах» включала в свой состав 8 региональных центров, 83 филиала и 117 дополнительных офиса. Обособленные структурные подразделения ОСАО «Ингосстрах» открыты во всех субъектах Российской Федерации и представлены в 205 городах и поселках городского типа (включая агентские офисы). В 2008 году в целях повышения эффективности управления бизнесом был ликвидирован Региональный центр ОСАО «Ингосстрах» «Кавказ». Филиалы, ранее входившие в его состав, были подчинены Региональному центру ОСАО «Ингосстрах» «Юг». В начале 2009 года были реализованы мероприятия по закрытию 37 неэффективных дополнительных офисов филиалов ОСАО «Ингосстрах».

Международная страховая группа «ИНГО» объединяет в своем составе страховые компании, в капитале которых «Ингосстрах» контролирует более 50 %. На сегодняшний день членами ИНГО являются 8 компаний за рубежом и 8 компаний на территории России.

Наличие сети зарубежных представительств позволяет ОСАО «Ингосстрах» сохранять за собой определенные страховые ниши, обеспечивать приток входящего перестрахования и прямого страхования, позиционировать себя как российскую страховую компанию, наиболее интегрированную в мировой рынок страховых услуг.

В настоящее время ОСАО «Ингосстрах» имеет представительства в Азербайджане, Индии, Казахстане, Китае и Украине.

На сегодняшний день компания имеет право осуществлять все виды страхования (с учетом специализации страховщиков), установленные ст.32.9 Закона РФ «Об организации страхового дела в Российской Федерации», а также перестраховочную деятельность.

По итогам 2009 года ОСАО «Ингосстрах» увеличило сбор премии по прямому страхованию по сравнению с 2007 г. на 27,37%, что составило 9,61 млрд. руб. (таблица-1).

Таблица – 1 «Основные показатели деятельности ОСАО «Ингосстрах» по прямому страхованию за 2007-2009 гг. (млрд.руб.)»

| Показатель |

2007 г. |

2008 г. |

2009 г. |

Прирост 2009 г. к 2007 г.,% |

| Страховая премия (всего): |

35,09 |

42,10 |

44,70 |

27,37 |

| 1. по добровольному страхованию: |

30,70 |

37,0 |

38,80 |

26,38 |

| - по личному (кроме страхования жизни) |

4,41 |

5,80 |

5,60 |

26,98 |

| - по имущественному (кроме страхования ответственности) |

23,74 |

28,60 |

30,20 |

27,21 |

| - по страхованию ответственности |

2,55 |

2,60 |

3,00 |

17,65 |

| 2. по обязательному страхованию (кроме ОМС), |

4,39 |

5,10 |

5,90 |

34,39 |

| в том числе: по ОСАГО |

4,39 |

5,10 |

5,90 |

34,39 |

Наиболее выраженная положительная динамика страховой премии наблюдалась в ОСАГО – 34,39%. Сборы по данному виду страхования достигли 5,9 млрд рублей, по имущественным видам - 30,2 млрд рублей (прирост на 27,21%), по добровольному страхованию ответственности - 3,0 млрд рублей (прирост на 17,65%), по личному страхованию – 5,6 млрд рублей (прирост на 26,97%).

ОСАО «Ингосстрах» является универсальным страховщиком, оказывает услуги как юридическим, так и физическим лицам. Согласно

отчетности ФССН по итогам 2009 года ОСАО «Ингосстрах» занимает второе место после группы компаний «Росгосстрах» по объему прямой страховой премии (без ОМС). По добровольному страхованию ответственности Компания является лидером.

Прошедший 2009 год стал для ОСАО «Ингосстрах» непростым, но в целом успешным. В условиях финансового кризиса Компании удалось нарастить долю рынка (без учета ОМС) до 8,7% против 7,3% в 2007 г. (таблица - 2). Этот результат достигнут за счет существенных объемов премии по имущественному страхованию и добровольному страхованию ответственности. В 2009 году доля Компании в данных сегментах составила 10,9% и 11,4% соответственно.

Таблица – 2 «Доля ОСАО «Ингосстрах» на страховом рынке за 2008-2009гг. (млрд. руб.)»

| показатель |

Страховые премии всего |

Страховые премии ОСАО «ингосстрах» |

Доля рынка, % |

Страховые премии всего |

Страховые премии ОСАО «ингосстрах» |

Доля рынка, % |

изменение 2009 г. к 2007г.(+;-) |

| 2007 г. |

2009 г. |

||||||

| Страховая премия (всего): |

486,1 |

35,09 |

7,3% |

513,6 |

44,70 |

8,7% |

1,4 |

| 1. по добровольному страхованию: |

407,3 |

30,70 |

7,6% |

420,9 |

38,80 |

9,2% |

1,6 |

| по личному (кроме страхования жизни) |

90 |

4,41 |

5,0% |

101,8 |

5,60 |

5,5% |

0,5 |

| по имущественному (кроме страхования ответственности) |

274,3 |

23,74 |

8,8% |

277,3 |

30,20 |

10,9% |

2,1 |

| по страхованию ответственности |

20,3 |

2,55 |

12,7% |

26,0 |

3,00 |

11,4% |

-1,3 |

| 2. по обязательному страхованию (кроме ОМС), |

78,8 |

4,39 |

1,2% |

92,6 |

5,90 |

6,4% |

5,2 |

| в том числе: по ОСАГО |

72,5 |

4,39 |

6,2% |

85,8 |

5,90 |

6,9% |

0,7 |

По некоторым линиям бизнеса доля рынка ОСАО «Ингосстрах» выросла еще более значительно, в частности, по имущественному страхованию на 2,1% , по обязательному страхованию на 5,2%, а вот по страхованию ответственности наблюдается её уменьшение на 1,3%.

В добровольном личном страховании в 2009 году Компания занимает 4 позицию с долей рынка 5,5%. На рынке ОСАГО Компания занимает третью позицию с долей 6,9% (после группы «Росгосстрах» и компании «РЕСО-Гарантия»). Компания проводит весьма сдержанную политику в данном виде деятельности, тщательно следя за показателями убыточности страхового портфеля.

Одновременно с развитием корпоративного страхования в ОСАО «Ингосстрах» существенными темпами развивается страхование физических лиц (розничное страхование). В прошедшем году обслуживание физических лиц росло опережающим темпом. По итогам 2009 года на долю страхования за счет физических лиц приходится 52,1% от совокупной прямой страховой премии (против 49,3% в 2008 году). Общий объем премии по страхователям - физическим лицам за 2009 год составляет 23,3 млрд. рублей.

Основными источниками роста в розничном страховании в 2009 году являлись добровольное автострахование (доля Компании на рынке автокаско выросла с 12,2% до 15,7%) и личное страхование, в частности добровольное медицинское страхование (см. приложение - 1).

Сбор страховой премии ОСАО «Ингосстрах» в 2009 году составил 48,5 млрд руб., превысив показатель 2008 года на 4,8%. Чистая прибыль Компании в 2009 году выросла более чем в 2 раза по сравнению со значением 2008 года и составила 1,6 млрд руб. За счет получения положительного финансового результата собственные средства Компании увеличились за 2009 год на 25,6% и составили 14,0 млрд руб.

Высокие финансово-экономические показатели и большая степень прозрачности ОСАО «Ингосстрах» подтверждены международными и российскими рейтинговыми агентствами.

В 2009 году международным рейтинговым агентством Standard&Poor’s был под-твержден долгосрочный кредитный рейтинг контрагента и рейтинг финансовой устойчивости ОСАО «Ингосстрах» по международной шкале на уровне «BBB-» и рейтинг по национальной шкале на уровне «ruAA+». Прогноз по рейтингу – «Негативный».

Основная цель действующей стратегии ОСАО «Ингосстрах» – увеличение прибыльности бизнеса при сохранении ведущих позиций на страховом рынке. Основным конкурентным преимуществом Компании в период кризиса станет стабильность и ориентированность на выплату, в то время как по рынку в целом будет наблюдаться обратная тенденция.

Мероприятия по расширению продаж страховых услуг, предусмотренные Компанией на ближайшую перспективу, включают в себя:

• повышение качества обслуживания клиентов;

• дальнейшее расширение продуктовой линейки по страхованию недвижимости и добровольному медицинскому страхованию;

• развитие агропромышленного страхования;

• наращивание доли в наиболее рентабельных сегментах бизнеса за счет низкой убыточности (страхование имущества физических лиц (без транспорта), ипотечное страхование, страхование грузов);

• активизация работы региональной сети в сегментах коммерческой (офисной) и торговой недвижимости.

Особое внимание будет уделяться дальнейшему развитию и повышению эффективности деятельности региональной сети. Основные усилия Компании будут направлены на повышение эффективности страховых услуг, оптимизацию технологических процессов и борьбу с мошенничеством как в Москве, так и в регионах.

3.1 ОЦЕНКА ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ

В инвестиционной деятельности в 2009 году ОСАО «Ингосстрах» традиционно придер-живалось консервативной политики при размещении собственных средств и страховых резер-вов, направленной на минимизацию рисков и обеспечивающей надежность и возвратность инвестиций при получении плановой нормы доходности. Одной из основных задач в части краткосрочных инвестиций является формирование фонда высоколиквидных активов, достаточного для покрытия принятых обязательств и способного обеспечить заданную норму доходности.

При вложении в банковские инструменты Компания использует 2-уровневую систему лимитов, направленную на повышение степени надежности вложений и минимизацию кредит-ных рисков. При установке ограничений на каждый конкретный банк Компания руководствуется степенью финансовой устойчивости и репутацией банка-контрагента. Как следствие вложения ОСАО «Ингосстрах» в кредитные финансовые инструменты представлены лидирующими российскими банками, финансовая надежность которых подтверждена ведущими международными и российскими рейтинговыми агентствами.

В отношении вложений в небанковские финансовые инструменты (облигации, акции и пр.) Компания применяет аналогичный принцип определения лимитов, как на группу инстру-ментов, так и отдельных эмитентов. При формировании портфеля ценных бумаг существенным является качество инвестиционных вложений, средний уровень которого должен соответство-вать текущему уровню рейтинга, которым обладает Компания («ВВВ-» по шкале S&P).

В условиях макроэкономической ситуации в России и сложившейся конъюнктуры внеш-них рынков в 2009 году основными направлениями инвестиционной политики ОСАО «Ингосстрах» являлись:

• управление кредитными рисками;

• увеличение кредитного рейтинга инвестиционного портфеля Компании;

• управление текущей ликвидностью Компании в условиях кризиса ликвидности на бан-ковском рынке;

• управление валютными рисками в условиях высокой волатильности основных ва-лютных курсов.

В ходе реализации поставленных задач был проведен комплекс мероприятий:

• резкое сокращение объема размещений денежных средств в банках с международным кредитным рейтингом ниже «ВВ-» и увеличение доли средств в банках с высоким меж-дународным рейтингом и наличием участия государства в капитале («Сбербанк», «Газ-промбанк», «Транскредитбанк», «Россельхозбанк»);

• резкое уменьшение доли рисковой экспозиции по портфелю краткосрочных финансовых вложений;

• увеличение в портфеле ценных бумаг инструментов с фиксированной доходностью с высоким кредитным качеством (векселя и облигации банков с государственным участием в капитале);

• хеджирование валютного риска на рублевый капитал и резервы Компании;

• оперативный мониторинг лимитов на вложения в банки и виды инвестиционных инструментов.

По итогам 2009 года объем инвестиционного портфеля составил около 33,4 млрд руб. с доходностью без учета курсовых разниц по валютным активам - 14,3%.

Основную долю портфеля краткосрочных финансовых вложений ОСАО «Ингосстрах» составляют размещения в банковские инструменты. По итогам 2009 года доходность по депози-там сложилась на уровне 10,4 %, или 2,1 млрд руб. в абсолютном выражении. При этом доход-ность по рублевым депозитам составила 13,6%, а по валютным 4,3% соответственно.

На 31.12.2009г. сложилась следующая структура депозитов в разрезе валют:

| Валюта |

Тыс. рублей |

Доля |

| USD |

2 959 752 |

13,4% |

| RUR |

17 753 954 |

80,5% |

| EURO |

1 321 176 |

6,0% |

| другая валюта |

17 409 |

0,1% |

| Итого |

22 052 290 |

100,0% |

Размещения в инструменты фондового рынка в основном представлены долговыми финансовыми инструментами с низкой волатильностью, которые с точки зрения надежности могут быть приравнены к депозитам. Доля акций как наиболее рисковых активов составила на конец 2009 года в совокупном портфеле краткосрочных финансовых вложений всего 1,9 %, или 658,9 млн руб. По итогам 2009 года доходность по инструментам фондового рынка составила 21%, или 2,1 млрд. руб. в абсолютном выражении.

3.2 ОЦЕНКА ПАССИВА БАЛАНСА

Активы — это ресурсы, находящиеся в собственности или под контролем организации, которые, как ожидается, будут приносить экономическую выгоду. Специфика страховой деятельности находит свое отражение в составе статей активной части баланса. К ним относятся депо премий по рискам, принятым в перестрахование, доля перестраховщиков в страховых резервах, дебиторская задолженность по операциям страхования и сострахования и др. В таблице – 3 рассмотрена структура активов ОСАО «Ингосстрах».

Таблица - 3 «Структура Актива баланса ОСАО «Ингосстрах» в динамике за 2007-2009 г.»

| Показатель |

2007 г. |

2008 г. |

2009 г. |

Темпы роста 2009г. к 2007г.,% |

|||

| млн. руб. |

в % |

млн. руб. |

в % |

млн. руб. |

в % |

||

| Нематериальные активы |

10,41 |

0,02 |

12,13 |

0,02 |

5,03 |

- |

48,31 |

| Инвестиции |

28929,88 |

56,00 |

33632,62 |

56,05 |

38474,73 |

60,96 |

132,99 |

| финансовые вложения в дочерние, зависимые общества и другие организации |

5656,31 |

10,95 |

13507,47 |

22,51 |

13606,24 |

21,56 |

240,55 |

| Иные инвестиции |

23022,49 |

44,57 |

19259,06 |

32,10 |

22907,45 |

32,29 |

99,50 |

| В том числе - государственные и муниципальные ценные бумаги |

145,26 |

0,28 |

7,83 |

0,01 |

- |

- |

|

| -депозитные вклады |

21274,87 |

41,18 |

18700,99 |

31,16 |

22052,29 |

34,94 |

103,65 |

| Депо премий у перестрахователей |

222,90 |

0,43 |

174,98 |

0,29 |

162,07 |

0,26 |

72,71 |

| Доля перестраховщиков в страховых резервах |

8045,25 |

15,57 |

8929,14 |

14,88 |

7118,93 |

11,28 |

88,49 |

| В том числе -в резерве незаработанной премии |

3140,61 |

6,08 |

3724,95 |

6,21 |

3433,76 |

5,44 |

109,33 |

| - в резервах убытках |

4904,65 |

9,49 |

5204,19 |

8,67 |

3685,17 |

5,84 |

75,13 |

| Дебиторская задолженность по операциям страхования, сострахования |

4667,38 |

9,04 |

5133,42 |

8,55 |

4950,02 |

7,84 |

106,06 |

| В том числе - страхователи |

4287,76 |

8,30 |

4658,20 |

7,76 |

4564,12 |

7,23 |

106,45 |

| -страховые агенты |

379,62 |

0,73 |

475,22 |

0,79 |

385,87 |

6,11 |

101,65 |

| Дебиторская задолженность по операциям перестрахования |

1193,62 |

2,31 |

1194,01 |

1,99 |

1577,26 |

2,49 |

132,14 |

| Прочая дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты |

87,25 |

0,17 |

81,01 |

0,14 |

58,38 |

66,91 |

|

| Прочая дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты |

2179,72 |

4,22 |

1755,87 |

2,93 |

2289,88 |

3,63 |

105,05 |

| Основные средства |

2490,87 |

4,82 |

4019,51 |

6,69 |

4414,45 |

0,69 |

177,23 |

| Незавершенное строительство |

1329,03 |

2,69 |

1782,04 |

2,97 |

664,05 |

0,11 |

49,97 |

| Отложенные налоговые активы |

416,14 |

0,81 |

1237,69 |

2,06 |

1614,07 |

2,56 |

387,86 |

| Запасы |

231,14 |

0,45 |

325,47 |

0,54 |

253,60 |

0,40 |

109,72 |

| Денежные средства |

1854,42 |

3,59 |

1728,42 |

2,88 |

1526,67 |

2,42 |

82,33 |

| Итого активов |

51658,01 |

100,00 |

60006,31 |

100,00 |

63109,14 |

100,00 |

122,17 |

По данным таблицы видно, что наибольший удельный вес в структуре активов баланса занимают инвестиции, которые в 2007, 2008 и 2009 гг. составили 56%, 56,05% и 60,96% соответственно. Также следует отметить, что размер инвестиций в 2009 г. вырос на 32,99% по сравнению с 2007 г. Второе место занимают иные инвестиции, их доля от общей стоимости активов составила 44,57%, 32,10% и 32,29% в 2007, 2008 и 2009 г. соответственно. Но наблюдается снижение их стоимости в 2009 г. по сравнению с 2007 г. на 0,5 % или на 115,04 млн. руб., это связано с увеличение доли финансовых вложений в дочерние, зависимые общества и другие организации.

Еще одна значительная статья активов это финансовые вложения в дочерние, зависимые общества и другие организации, удельный вес которых составляет 10,95%, 22,51% и 21,56% в 2007, 2008, 2009 гг. соответственно. Наблюдается значительный рост этой статьи активов в динамике за 2007-2009 гг., и составляет -140,55% или 7949,93 млн. руб. Такая значительная доля выше указанных статей в структуре активов, объясняется активной инвестиционной деятельностью ОСАО «Ингосстрах», большую часть ее активов составляют финансовые вложения в ценные бумаги, в дочерние, зависимые общества и другие организации, депозиты в банках, недвижимость и прочие инвестиции.

Доля перестраховщиков в страховых резервах составила в 2007, 2008 и 2009 гг. 15,57%, 14,88% и 11,28% соответственно. Произошло снижение доли перестраховщиков в страховых резервах на 11,51%.

Дебиторская задолженность по операциям страхования, сострахования составила в структуре актива баланса в 2007, 2008 и 2009 гг. составила соответственно 9,04%, 8,55% и 6,42%. Ее стоимость в динамике за три года увеличилась незначительно, всего на 6,06%.

Самый малый удельный вес составляют нематериальные активы, которые составили в 2007 и 2008 гг. – 0,02%, а в 2009г. 5,03 млн. руб. Их стоимость в 2009г. снизилась на 51,69%.

Основные средства составили в 2007, 2008 и 2009 гг. соответственно – 4,82%, 6,69% и 6,99%. В 2009 г. наблюдается увеличение их стоимости на 77,23%.

Пассив баланса показывает источники средств страховой компании, включая собственные и заемные средства. Собственные средства представлены уставным, добавочным, резервным капиталом, фондами социальной сферы, нераспределенной прибылью. В пассивной части баланса элементом, отражающим отраслевую специфику страховой деятельности, является раздел «Страховые резервы», которые представляют собой средства, отложенные страховой организацией в резерв дня исполнения

будущих обязательств перед страхователями.

Таблица - 4 «Структура пассива баланса ОСАО «Ингосстрах» в динамике за 2007-2009 гг.»

| Показатель |

2007 г. |

2008 г. |

2009 г. |

Темпы роста 2009г. к 2007г.,% |

|||

| млн. руб. |

в % |

млн. руб. |

в % |

млн. руб. |

в % |

||

| 1. капитал и резервы, всего |

10485,57 |

20,29 |

12488,75 |

20,81 |

13973,85 |

22,14 |

133,27 |

| в том числе: - Уставный капитал |

2500,00 |

4,84 |

2500,00 |

4,17 |

2500,00 |

3,96 |

100,00 |

| -Добавочный капитал |

644,20 |

1,25 |

2180,33 |

3,63 |

2180,48 |

3,45 |

338,48 |

| -Резервный капитал |

1000,00 |

1,90 |

1000,00 |

1,67 |

1000,00 |

1,58 |

100,00 |

| - Нераспределенная прибыль (непокрытый убыток) |

6341,37 |

12,28 |

6808,42 |

11,35 |

8293,37 |

13,14 |

130,78 |

| 2.Страховые резервы , всего |

39072,83 |

75,64 |

44928,16 |

74,87 |

45473,95 |

72,06 |

116,38 |

| В том числе -Резерв незаработанной премии |

17470,15 |

33,82 |

20149,53 |

33,58 |

19745,09 |

31,29 |

113,02 |

| - Резервы убытков |

15871,91 |

30,72 |

18393,10 |

30,65 |

18821,48 |

29,82 |

118,58 |

| 3. Обязательства, всего |

2099,61 |

4,06 |

2589,39 |

4,32 |

3661,34 |

5,80 |

174,38 |

| - задолженность по депо премий перестраховщиками |

16,23 |

0,03 |

- |

- |

- |

- |

- |

| -Отложенные налоговые обязательства |

361,34 |

0,69 |

470,55 |

0,78 |

972,55 |

1,54 |

269,15 |

| -Кредиторская задолженность по операциям страхования, сострахования |

192,48 |

0,37 |

113,85 |

0,19 |

242,97 |

0,38 |

126.23 |

| -Кредиторская задолженность по операциям перестрахования |

848,17 |

1,64 |

1195,77 |

1,99 |

1274,18 |

2,02 |

150,23 |

| -Прочая кредиторская задолженность |

141,66 |

0,27 |

205,26 |

0,34 |

172,32 |

0,27 |

121,64 |

| - Задолженность перед участниками (учредителями) по выплате доходов |

1,01 |

- |

1,29 |

- |

1,59 |

- |

157,43 |

| -Доходы будущих периодов |

32,41 |

0,06 |

36,01 |

0,06 |

34,59 |

0,05 |

106,73 |

| -Резервы предстоящих расходов |

469,09 |

0,91 |

529,47 |

0,88 |

925,92 |

1,47 |

197,39 |

| -Резервы предупредительных мероприятий |

37,21 |

0,07 |

37,21 |

0,06 |

37,21 |

0,06 |

100,00 |

| Итого пассив |

51658,01 |

100,00 |

60006,31 |

100,00 |

63109,14 |

100,00 |

122,17 |

По данным таблицы видно, что наибольшим удельным весом в структуре пассива баланса ОСАО «Ингосстрах» обладает страховые резервы, которые составили в 2007,2008 и 2009 гг. соответственно – 74.64%, 74,87% и 72,06%. Страховые резервы в 2009 г. увеличились на 16,38% по сравнению с 2007г. Это свидетельствует о постоянно пополняемом и относительно безубыточным страховым портфелем.

Второй по размеру статьей является капитал и резервы, размер которых равен – 20,29%, 20,81% и 22,14% соответственно в 2007, 2008, 2009 гг. Статья капитал и резервы увеличила свою стоимость в 2009 г. на 33,27% по сравнению с 2007г. За счет получения положительного финансового результата собственные средства Компании увеличились за 2009 год на 25,6% и составили 14,0 млрд. руб. Собственный капитал и страховые резервы являются основными источниками финансирования инвестиционной деятельности страховщика.

Наименьшую долю занимают обязательства, которые возросли в 2009 г. на 74,38% по сравнению с 2007 г. и составили 3661,34 млн. руб.

3.3 ОЦЕНКА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Финансовый результат представляет собой итог всей финансово- хозяйственной деятельности предприятия в денежном выражении.

В страховании финансовый результат (прибыль, убыток) традиционно определяется на основе сопоставления доходов и расходов за определенный период. В таблице – 5, отражены относительные показатели, финансово-хозяйственные результаты ОСАО «Ингосстрах».

Таблица - 5 «Оценка финансовых результатов ОСАО «Ингосстрах» в динамике за 2007-2009 гг. (млрд.руб)»

| Показатель |

2007 г. |

2008 г. |

2009г. |

Изменения 2009 г. к 2007 г. (+;- ) |

| Сумма страховых взносов |

35,09 |

42,10 |

44,70 |

9,56 |

| Сумма страховых резервов |

39,07 |

44,93 |

45,47 |

6,40 |

| Среднегодовая стоимость активов |

48,01 |

55,83 |

61,56 |

13,55 |

| Сумма страховых выплат |

19,27 |

24,68 |

33,20 |

13,93 |

| Прибыль от страховых операций |

15,82 |

17,42 |

11,5 |

- 4,32 |

| Прибыль от инвестиций |

2,34 |

-0,90 |

3,81 |

1,47 |

| Чистая прибыль |

2,075 |

0,77 |

1,62 |

-0,46 |

| Рентабельность страховых операций в целом, % |

45,08 |

41,38 |

25,73 |

-19,35 |

| Рентабельность инвестиционной деятельности, % |

5,99 |

-2,00 |

8,38 |

2,39 |

| Рентабельность активов, % |

4,32 |

1,38 |

2,63 |

-1,69 |

| Уровень страховых выплат, % |

54,92 |

58,62 |

74,27 |

19,35 |

По данным таблицы – 5 видно, что сумма страховых взносов в 2009 г. по сравнению с 2007 г. возросла на 9,56 млрд. руб. В свою очередь это привело к увеличению страхового фонда на 6,4 млрд. руб.

Рентабельность страховых операций в целом в 2009 г. составила 25,73%, что практически в два раза меньше рентабельности 2007 г. – 45,8%. Это свидетельствует о медленном выходе компании из кризиса и увеличении размера страховых выплат, размер которых в 2009 г. составил 33,2 млрд. руб., а именно увеличился на 72,3% по сравнению с 2007 г. Также о увеличении страховых выплат свидетельствует и такой показатель как уровень страховых выплат, в 2009 г. он был равен аж 74,27%.

Рентабельности инвестиционной деятельности в 2009 г. увеличилась на 2,39% по сравнению с 2007г, не смотря на то что в 2008г. ее показатель был отрицательный и составлял – 2%.

Рентабельность активов по сравнению с 2007 г. к 2009 снизилась на -13,69 %.

Сбор страховой премии ОСАО «Ингосстрах» в 2008 году составил 46,3 млрд. руб., превысив показатель 2007 года на 19%. Чистая прибыль Компании в 2008 году снизилась на 63,1% по сравнению со значением 2007 года и составила 0,8 млрд. руб. Снижение чистой прибыли Компании определено полученным убытком по инвестиционной деятельности, сформированным под влиянием кризисных явлений. За счет получения положительного финансового результата собственные средства Компании выросли за 2008 год на 6,1% и составили 11,1 млрд. руб.

Сбор страховой премии ОСАО «Ингосстрах» в 2009 году составил 48,5 млрд. руб., превысив показатель 2008 года на 4,8%. Чистая прибыль Компании в 2009 году выросла более чем в 2 раза по сравнению со значением 2008 года и составила 1,6 млрд. руб. За счет получения положительного финансового результата собственные средства Компании увеличились за 2009 год на 25,6% и составили 14,0 млрд. руб.

ЗАКЛЮЧЕНИЕ

Таким образом, рассмотрев основные аспекты инвестиционной деятельности, сделаем ряд выводов.

Во-первых, нужно отметить, что страховой организацией в РФ признаются юридические лица любой организационно-правовой формы, предусмотренной законодательством Российской Федерации, созданные для осуществления страховой деятельности и получившие в установленном порядке лицензию на осуществление страховой деятельности на территории Российской Федерации.

Помимо осуществления своей основной деятельности, страховые организации вправе инвестировать имеющиеся в свободном распоряжении средства.

Инвестиционная деятельность страховой организации основывается на общепринятых принципах: диверсификации, возвратности, ликвидности, прибыльности.

Инвестиционные возможности обусловлены самой экономической природой страхования. Страховые компании, формируя из страховых взносов значительные по размеру страховые фонды, осуществляют выплаты только при фактическом наступлении страхового случая. Итак, существует временной промежуток, в течение которого страховая компания имеет в своем распоряжении определенные денежные средства и может их использовать для получения дополнительного дохода путем инвестирования.

Возможности страховой компании по участию в инвестиционном процессе определяются ее инвестиционным потенциалом, под которым понимается совокупность денежных средств, временно или относительно свободных от страховых обязательств и используемых для инвестирования с целью получения инвестиционного дохода. Для инвестирования страховая компания может использовать только ту часть имеющихся денежных средств, к которым относятся страховой фонд и собственный капитал.

Реализация инвестиционного потенциала в конкретные инвестиционные проекты означает формирование у страховщика инвестиционного портфеля, который представляет собой совокупность финансовых инструментов, полученных страховой компанией в процессе инвестирования денежных средств и предназначенных для получения инвестиционного дохода. Инвестиционный портфель компании должен быть сбалансирован таким образом, чтобы обеспечить уровень доходности при сохранении исключительной надежности.

Инвестиционная деятельность страховщиков находится под жестким регулированием со стороны государства, которое устанавливает правила размещения страховых резервов (ПРСР).

В итоге только у шести из 30 крупнейших российских страховщиков по итогам 2008 года рентабельность инвестиций составила величину большую, чем ставка рефинансирования, установленная ЦБ. Средний показатель компаний – 8 % годовых. Рентабельность инвестиций ОСАО «Ингосстрах» составила 8,38%.

Между тем, страховые организации ежегодно увеличивают свои активы, и применяя различные формы участия в инвестиционном процессе, занимают все большую долю на инвестиционном рынке.

СПИСОК ЛИТЕРАТУРЫ

1. Об организации страхового дела в российской Федерации [Электронный ресурс]. – Федеральный закон от 27 ноября 1992 года № 4015-1 // Информационно-справочная система «консультан Плюс». – Последнее обновление 16.10.2009

2. Об утверждении правил размещения страховщиками средств страховых резервов. – Приказ Министерства финансов РФ от 8 августа 2005 г. № 100н.

3. Щербаков В.А. Страхование : учебное пособие / В.А. Щербаков, Е.В. Костяева. — М.: КНОРУС, 2007.

4. Архипов А. П. Эффективность страховой деятельности //Финансы, 2007 г. – № 11.

5. Кадыров М.Г. Инвестиционный потенциал: некоторые актуальные проблемы исследования // Страховое дело. – 2008. – №11.

6. Кричевский Н.А. Проблемы и перспективы развития страховой и инвестиционной деятельности // Финанасы. – 2006. – №11.

7. Медведева Т. Рынок страховых услуг – стратегический сектор экономики. //Страховое дело. – 2008 г. – № 8.

8. Никулина Н.Н. Анализ управления инвестиционным потенциалом страховой организации: опыт, перспективы развития // Страховое дело. – 2006. – №2.

9. Никулина Н.Н. Зарубежный опыт инвестиционной политики страховых организаций // Страховое дело. – 2007. – №11.

10. Оганов С.В. Инвестиционная деятельность страховщиков в банковском секторе // Банковские услуги. – 2008. – №8.

11. Орлова И.В. Аутсорсинг в управлении активами в страховании // Финанасы. – 2006. – № 6.

12. Прокопьева Е.Л. Организационно-экономические аспекты регулирования инвестиционной деятельности страховых компаний // Страховое дело. – 2007. – №1.

13. Рыжков О.Ю. оценка инвестиционного потенциала региональных страховых компаний // Регион: экономика и социология. – 2007. – №2.

14. Самиев П.А. Структура и эффективность инвестиций российских страховщиков // Аудитор. – 2006. – №10.

15. Сплетухов Ю.А. Анализ инвестиционной деятельности российских страховщиков // Финансы. – 2006. – №1.

16. Тимофеева Т.В. Вопросы статистической оценки инвестиционного потенциала страховых компаний // Экономический анализ: теория и практика. – 2007. – №2.

17. Чернова Г.В. Модель формирвоания инвестиционного портфеля страховой организации // Страховое дело. – 2007. – №2.