| Скачать .docx |

Курсовая работа: Модель фінансової діяльності комерційного банку та її застосування на прикладі АКБ "Правекс-банк"

ДНІПРОПЕТРОВСЬКИЙ УНІВЕРСИТЕТ ЕКОНОМІКИ ТА ПРАВА

Інститут заочнодистанційної освіти

КАФЕДРА ФІНАНСІВ ТА БАНКІВСЬКОЇ СПРАВИ

КУРСОВА РОБОТА

0501 – „Економіка і підприємництво”

спеціальність 7.050103 – „Міжнародна економіка”

на тему:

МОДЕЛЬ ФІНАНСОВОЇ ДІЯЛЬНОСТІ КОМЕРЦІЙНОГО БАНКУ

ТА ЇЇ ЗАСТОСУВАННЯ НА ПРИКЛАДІ АКБ “ПРАВЕКС-БАНК”

Студентки 5 курсу групи

Крупник Я.І.

Дніпропетровськ

2005

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ОСНОВНІ СЕГМЕНТИ ФІНАНСОВИХ ПОТОКІВ БАНКІВСЬКИХ ОПЕРАЦІЙ В ФІНАНСОВІЙ МОДЕЛІ ДІЯЛЬНОСТІ БАНКУ

1.1 Фінансовий потік ресурсних операцій комерційного банку як платне пасивне кредитування банку (вхідний грошовий потік пасивів)

1.2 Фінансовий потік активних операцій комерційного банку та резервів на зменшення його ризикованості (вихідний грошовий потік активів)

1.3 Фінансові потоки доходів, витрат та прибутку комерційного банку як різниця вхідних та вихідних грошових потоків

РОЗДІЛ 2. ОЦІНКА ФІНАНСОВОЇ ДІЯЛЬНОСТІ АКБ “ПРАВЕКС-БАНК” У 2001 – 2005 РОКАХ

РОЗДІЛ 3. ФІНАНСОВА МОДЕЛЬ ОПТИМАЛЬНОГО УПРАВЛІННЯ ДІЯЛЬНІСТЮ РОБОТИ АКБ “ПРАВЕКС-БАНК”

3.1 Математична модель фінансової діяльності та управління рентабельністю комерційного банку

3.2 Дослідження шляхів підвищення рентабельності роботи банку з використанням фінансової моделі

ВИСНОВКИ

ПЕРЕЛІК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

ВСТУП

Актуальність теми курсової роботи полягає в оцінці недосконалості фінансового банківського менеджменту рентабельністю роботи банку з погляду акціонерів та пропозиціях по впровадженню нових методів банківського регулювання і нагляду, які забезпечують приватно-корпоративні цілі захисту інтересів акціонерів, вкладників і кредиторів.

Об’єкт дослідження — на макрорівні система комерційних банків України і на мікрорівні комерційний банк АКБ “Правекс-Банк”.

Предмет дослідження — механізм фінансового менеджменту комерційним банком АКБ “Правекс-Банк”(м.Київ).

Мета дослідження — створення та апробовування моделі фінансової діяльності комерційного банку та оцінка ефективності управління рентабельністю банку за допомогою моделювання.

Завдання дослідження:

- аналіз існуючого механізму та інструментарію фінансового менеджменту в комерційних банках;

- аналіз якості фінансового менеджменту в АКБ “Правекс-Банк”;

- побудова фінансової моделі управління рентабельністю роботи банка та проведення досліджень на статистичних матеріалах діяльності банків.

Методи дослідження, застосовані в роботи – методи ретроспективного економічного аналізу результатів діяльності банку (горизонтально-вертикальні статистичні розрізи), методи побудування алгоритмів та програм розрахунків на ПЕОМ (EXCEL-програми).

Інформаційно-методологічна база досліджень курсової роботи — звітні документи АКБ „Правекс-банк” за 2001 2005 роки, статистичні документи Національного банку України, статистичні таблиці Асоціації українських банків.

Практичне значення отриманих результатів курсової роботи – в наданні аналітичним групам Наглядових Рад акціонерів комерційних банків нового методологічного підходу до контролю ефективності роботи менеджменту банку.

РОЗДІЛ 1

ОСНОВНІ СЕГМЕНТИ ФІНАНСОВИХ ПОТОКІВ БАНКІВСЬКИХ ОПЕРАЦІЙ В ФІНАНСОВІЙ МОДЕЛІ ДІЯЛЬНОСТІ БАНКУ

1.1 Фінансовий потік ресурсних операцій комерційного банку як платне пасивне кредитування банку (вхідний грошовий потік пасивів)

Ресурси комерційного банку – це сукупність грошових коштів, що знаходяться у його розпорядженні і використовуються ним для виконання активних операцій. Операції, завдяки яким комерційні банки формують свої ресурси, мають назву пасивних.

Згідно з джерелами утворення банківських ресурсів в існуючій банківській практиці ресурси комерційних банків поділяють на власні, залучені та запозичені.

Власний капітал комерційного банку займає невелику питому вагу у сукупному капіталі, при цьому, якщо для суб'єктів підприємницької діяльності норма власного капіталу повинна становити біля 50%, то для комерційних банків загальноприйнята норма може бути не більше 8%. Це обумовлено специфікою банківської діяльності, при якій банк користується, в основному, чужими грошима, а власні кошти служать передусім для страхування інтересів вкладників і кредиторів банку, а також для покриття поточних збитків від банківської діяльності. Інакше кажучи, власний капітал комерційного банку виконує захисну функцію, а функція забезпечення оперативної діяльності для власного банківського капіталу є другорядною.

Залучені кошти комерційного банку – це кошти, які банк залучає на вклади і депозити. Депозит (вклад) – кошти в безготівковій чи готівковій формі, що надаються фізичними чи юридичними особами в управління резиденту, визначеному фінансовою організацією згідно із чинним законодавством України, або нерезиденту на чітко визначений строк та під процент і оформлюються відповідною угодою.

Практично усі клієнтські рахунки називаються депозитними. Депозитним може бути будь-який відкритий клієнту у банку рахунок, на якому зберігаються його грошові кошти. За формою використання рахунків вони поділяються на:

депозити (вклади) до запитання, термінові або строкові депозити, умовні депозити.

До запозиченого капіталу комерційного банку належать кошти, отримані від емісії і продажу облігацій, та кредити, отримані у інших банків, в тому числі в Національному банку України.

Залучені та запозичені кошти комерційного банку є платними ресурсами, ціна на які залежить від їх виду, суми, валюти та строку залучення(запозичення).

Виключна актуальність дослідження оптимальної структури запозичених та залучених коштів комерційного банку є в тому, що загальна суми плати за залучені та запозичені ресурси визначає банківську собівартість активних операцій, тобто операційний прибуток від розміщення ресурсів в активні операції по отриманню валового доходу банка.

Згідно з “Правилами здійснення депозитних операцій для банківських депозитів» [12]:

Суб'єктами депозитних операцій є комерційні банки, які виступають як позичальники, так і кредитори власники коштів.

Об'єктом депозитних операцій є кошти, що передані комерційному банку на умовах, визначених двосторонньою угодою.

Сьогодні класифікація вкладів (депозитів) здійснюється за різними ознаками, основними серед яких є:

- вид та статус вкладника;

- валюта вкладу(депозиту);

- термін залучення вкладу(депозиту);

- особливості поточної суми вкладу(депозиту);

- вид депозитної ставки проценту;

- особливості нарахування та сплати процентів по вкладу(депозиту);

За першою ознакою виділяються:

- вклади(депозити) юридичних осіб – резидентів;

- вклади(депозити) фізичних осіб – резидентів;

- вклади(депозити) юридичних осіб – нерезидентів;

- вклади(депозити) фізичних осіб – нерезидентів;

- анонімні вклади (в Україні – ліквідовані після 3 років функціонування);

- депозити на пред'явника;

- міжбанківські депозити банків-резидентів;

- міжбанківські депозити банків –нерезидентів;

За валютою вкладу виділяються:

- вклади(депозити) в національній валюті;

- вклади(депозити) в вільноконвертованій валюті(ВКВ);

- вклади(депозити) в неконвертованій валюті (НКВ);

За терміном залучення вклади(депозити) поділяються на:

до запитання;

- на визначений строк (строкові – короткострокові (до 1 року з статистичним розподілом по строкам до 1 місяця, 13 місяця, 36 місяців, 612 місяців) та довгострокові(більше 1 року)) [13];

- на невизначений строк по умові (ощадні вклади по умові – досягнення визначеного віку, одруження, народження дітей, страховий випадок, тяжке захворювання, смерть та інш.);

За особливостями поточної суми депозиту вклади(депозити)

розподіляються на:

- вклади(депозити) з постійною (початковою) сумою вкладу;

- вклади(депозити) з вільним довкладанням коштів;

- вклади(депозити) з автоматичним довкладанням неотриманої суми нарахованих процентів;

За видом депозитної ставки проценту вклади (депозити) розподіляються на:

- постійна ставка депозиту без права корегування;

- плаваюча ставка депозиту з правом корегування з боку комерційного банку при погодженні з клієнтом;

- плаваюча ставка депозиту, автоматично враховуюча індекс інфляції за погодженим з клієнтом алгоритмом у договорі (інвестиційні вклади

АКБ “Аркада” – в одиницях інвестування);

За особливостями нарахування та сплати процентів по вкладу(депозиту)

існують наступні схеми:

- нарахування та сплата процентів по закінченню строку залучення;

- щомісячне на нарахування процентів та довкладання їх до основної суми вкладу з виплатою нарахованих процентів по закінченню строку залучення (“складні проценти”);

- щомісячне нарахування процентів та їх щомісячна сплата вкладнику;

- авансове нарахування процентів та їх авансова виплата вкладнику при залученні вклада (депозита);

- щомісячне нарахування процентів та їх перерахування на картковий рахунок (поточний рахунок) з можливістю депозитного зберігання під проценти для поточних вкладів до запитання чи вільного витрачання;

Депозити до запитання це кошти, що знаходяться на поточних, бюджетних рахунках, на кореспондентських рахунках комерційних банків і використовуються власниками залежно від потреби в цих коштах. Умови сплати процентів за залишками коштів за цими рахунками визначаються у двосторонніх угодах при відкритті цих рахунків.

Депозити на визначений строк це кошти, що зберігаються на окремих депозитних рахунках у банку протягом установленого строку, який визначається при відкритті цих рахунків.

Строковими депозитами є також кошти, що отримані від інших комерційних банків як депозит (вклад) на конкретний строк.

Вклади(депозити) до запитання розміщуються в банку на поточному рахунку клієнта, який відкривається згідно Інструкція НБУ “ Про відкриття банками рахунків у національній та іноземній валюті”.

Вони використовуються для здійснення поточних розрахунків власника рахунку з його партнерами. За вимогою клієнта кошти з поточного рахунку у будь-який час можуть вилучатися шляхом видачі готівки, виконання платіжного доручення, сплати чеків або векселів. До вкладів до запитання прирівнюються внески з попереднім повідомленням банку про намір зняти гроші з рахунку (за умови, що термін повідомлення не перевищує 1 місяця). Вклади до запитання є нестабільними, що обмежує можливість їх використання банком для позичкових та інвестиційних операцій, тому власникам поточних рахунків сплачується низький депозитний процент або не сплачується зовсім (якщо залишок на рахунку є меншим, ніж обумовлено в договорі між клієнтом та банком). Кошти поточних рахунків є найбільш дешевими, тому банки намагаються залучити найбільшу кількість клієнтів, що дає можливість за рахунок разночасовості сплат з поточних рахунків оперувати часткою статистичного загального залишку коштів на поточних рахунках як короткочасними кредитними ресурсами (“овернайт”), а другу частку використовувати як обов'язкову норму резервування залучених коштів на кореспондентському рахунку в НБУ [5].

Одним із видів вкладів до запитання є залишок коштів на прямих кореспондентських рахунках банків –резидентів та банків-нерезидентів, відкритих в комерційному банку згідно Положенню НБУ “ Про відкриття коррахунків банків резидентів /нерезидентів в іноземній валюті та гривнях в банках України”.

Строкові вклади(депозити) – це кошти, що розміщені у банку на певний строк і можуть бути знятими після закінчення цього терміну або після попереднього повідомлення банку за встановлений період(як правило не менше 1 місяця по окремій статті депозитного договору). Вилучення строкових вкладів відбувається шляхом переказу грошей на поточний рахунок або видачею готівки через касу банка. Строкові вклади є для банків кращим видом депозитів, оскільки вони стабільні і зручні у банківському плануванні активних операцій банків. За ними сплачується високий депозитний процент, рівень якого диференцюється залежно від терміну, виду внеску, періоду повідомлення про вилучення, загальної динаміки ставок грошового ринку та інших умов.

Однією формою строкових вкладів, які, як правило, не передбачають дострокового вилучення коштів вкладником є депозитні та ощадні сертифікати.

1.2 Фінансовий потік активних операцій комерційного банку та резервів на зменшення його ризикованості (вихідний грошовий потік активів)

Кредит (від лат. Creditum – позичка, борг) є однією з найскладніших економічних категорій[1] . Як економічна категорія кредит являє собою сукупність визначених економічних відносин. Їхнє відокремлення в окремий вид відбувається на основі особливостей суб'єктів і об'єктів цих відносин. З цих позицій кредит можна характеризувати як відносини між кредитором і позичальником із приводу зворотного руху вартості.

Кредитні операції це відносини між кредитором і позичальником (дебітором) по наданню першим останньому визначеної суми коштів на умовах платності, терміновості, зворотності. Банківські кредитні операції підрозділяються на дві великі групи[2] :

активні, коли банк виступає в особі кредитора, видаючи позики;

пасивні, коли банк виступає в ролі позичальника (дебітора), залучаючи гроші від клієнтів і інших банків у банк на умовах платності, терміновості, зворотності

Кредити розподіляються по терміну використання:

термінові, надані на визначений у договорі термін (коротко(до 1 року), середньо(від1 до 3 лат), довгострокові(понад 3 років));

до запитання, видані на невизначений термін; за вимогою кредитора повинні бути повернуті у визначене їм час;

прострочені, термін погашення яких, установлений кредитним договором, пройшов;

відстрочені кредити, терміни погашення по який були перенесені на більш пізній термін.

Якщо кредити надаються під забезпечення, то вони називаються забезпеченими, чи ломбардними, а якщо без забезпечення – незабезпеченими, чи бланковими.

Банківський кредит дуже зручна й у багатьох випадках незамінна форма фінансових послуг, яка дозволяє гнучко враховувати потреби конкретного позичальника і пристосовувати до них умови одержання позики (у відмінність, наприклад, від ринку цінних паперів, де терміни й інші умови позики стандартизовані).

Відповідно виділяється пряме банківське кредитування, коли кредитні відносини підприємства споконвічно виникають як відносини з банком, і непряме банківське кредитування, коли первісно виникають кредитні відносини між підприємствами, що згодом звертаються в банк у пошуках способу дострокового одержання коштів комерційного кредиту (за векселем).

Банківський кредит надається суб'єктам кредитування усіх форм власності у тимчасове користування на умовах раціонального кредитування, передбачених кредитним договором. Основними із них є: забезпеченість, повернення, строковість, платність та цільова направленість.

Основними джерелами формування банківських кредитних ресурсів є ресурси банку власні кошти банків, залишки на розрахункових та поточних (валютних) рахунках, залучені кошти юридичних та фізичних осіб на депозитні рахунки до запитання та строкові, міжбанківські кредити та кошти, одержані від випуску цінних паперів.

До кредитних операцій належать активні операції банку, що пов'язані з наданням клієнтам залучених коштів у тимчасове користування (надання кредитів у готівковій або безготівковій формі, на фінансування будівництва житла та у формі врахування векселів, розміщення депозитів, проведення факторингових операцій, операцій репо, фінансового лізингу тощо) або прийняттям зобов'язань про надання коштів у тимчасове користування (надання гарантій, поручительств, авалів тощо), а також операції з купівлі та продажу цінних паперів за дорученням клієнтів і від свого імені (включаючи андеррайтинг), будьяке продовження строку погашення боргу, яке надано в обмін на зобов'язання боржника щодо повернення заборгованої суми.

Форми кредиту класифікуються за принципами [14]:

1. За джерелами кредитів:

- зовнішнє кредитування;

- внутрішнє кредитування;

2. За строками кредити поділяються на:

- надстрокові – добові, тижневі, до трьох місяців;

- середньострокові – між 15 роками;

- довгострокові – понад 57 років;

3. За валютою позики:

- у валюті країнипозичальника;

- у валюті країникредитора;

- у валюті третьої країни;

- у міжнародній розрахунковій грошовій одиниці (СДР);

4. За забезпеченістю:

- забезпечені (товарними документами, цінними паперами, векселями, нерухомістю тощо);

- бланкові – під зобов ' язання боржника;

5. За суб'єктами кредитних відносин:

- державний;

- приватний;

- кредит міжнародних фінансових організацій;

7. За видом ставки кредита:

- фіксована;

- плаваюча;

- комбінація ставок;

8. За способом погашення кредита:

- з рівномірним погашенням;

- з нерівномірним погашенням;

- з одночасним погашенням;

- з ануїтентним погашенням (відсотки погашаються разом з основним боргом);

9. За технологією реалізації кредиту:

кредитна лінія ;

револьверний кредит ;

консорціумний кредит ;

кредит «овернайт»;

кредит «овердрафт»;

Міжбанківські кредити розподілені на два основних види, в яких виділені окремі підвиди кредитів [4]:

а) 151 Строкові депозити, які розміщені в інших банках

б)152 Кредити, які надані іншим банкам

Комерційні банки виконують наступний перелік операцій кредитування юридичних осіб [4]:а) Кредити РЕПО – кредити під заставу цінних паперів клієнтів з умовою їх повернення при поверненні кредиту та сплати процентівб) «Вексельні кредити» кредитування за рахунок врахування векселів (виплати коштів клієнтам в обмін на право отримання коштів від векселедавця)

в) «Факторингові кредити» кредитування за рахунок врахування факторингових угод(виплати коштів клієнтам в обмін на право отримання коштів за відпущені товари по дебіторській заборгованості покупців)

г) Кредити за внутрішніми торговими операціями

д) Кредити за експортно-імпортними операціями

е) Кредити в поточну діяльність клієнтів

ж) Кредити в інвестиційну діяльність (включаючі іпотечне кредитування)

з) Кредити у формі фінансового лізингу

и) Кредити, які надані органам державного управління

Згідно з „Планом рахунків в комерційних банках України” [4], комерційні банки виконують наступний перелік операцій кредитування фізичних осіб:а) Кредити на поточні потребиб) Кредити в інвестиційну діяльністьЗ метою зменшення банківських ризиків Національний банк установлює нормативи кредитного ризику, недотримання яких може призвести до фінансових труднощів у діяльності банку [3].

а) Норматив максимального розміру кредитного ризику на

одного контрагента (Н7)

Норматив максимального розміру кредитного ризику на одного контрагента встановлюється з метою обмеження кредитного ризику, що виникає внаслідок невиконання окремими контрагентами своїх зобов'язань.

Показник розміру кредитного ризику на одного контрагента визначається як співвідношення суми всіх вимог банку до цього контрагента та всіх позабалансових зобов'язань, виданих банком щодо цього контрагента, до капіталу банку.

Рішення про проведення банком операцій з одним контрагентом/ позичальником у розмірі, що перевищує 25 відсотків регулятивного капіталу банку (з урахуванням сум усіх операцій), має прийматися правлінням та/або радою банку.

Нормативне значення нормативу Н7 не має перевищувати 25 відсотків.

б) Норматив великих кредитних ризиків (Н8)

Норматив великих кредитних ризиків установлюється з метою обмеження концентрації кредитного ризику за окремим контрагентом або групою пов'язаних контрагентів.

Кредитний ризик, що прийняв банк на одного контрагента або групу пов'язаних контрагентів уважається великим, якщо сума всіх вимог банку до цього контрагента або групи пов'язаних контрагентів і всіх позабалансових зобов'язань, наданих банком щодо цього контрагента або групи пов'язаних контрагентів, становить 10 відсотків і більше регулятивного капіталу банку.

Норматив великих кредитних ризиків визначається як співвідношення суми всіх великих кредитних ризиків, наданих банком щодо всіх контрагентів або груп пов'язаних контрагентів, з урахуванням усіх позабалансових зобов'язань, виданих банком щодо цього контрагента або групи пов'язаних контрагентів, до регулятивного капіталу банку.

Якщо один контрагент банку входить одночасно до складу кількох груп пов'язаних контрагентів, то при розрахунку нормативу великих кредитних ризиків (Н8) сума наданого кредиту контрагента, що входить до складу кількох груп, враховується один раз.

Нормативне значення нормативу Н8 не має перевищувати 8кратний розмір регулятивного капіталу банку.

Якщо норматив великих кредитних ризиків перевищує 8кратний розмір регулятивного капіталу, то вимоги до нормативу адекватності регулятивного капіталу (Н2) автоматично підвищуються:

якщо перевищення становить не більше ніж 50 відсотків, то вимоги до нормативу адекватності регулятивного капіталу (Н2) подвоюються,

якщо перевищення більше ніж 50 відсотків, то вимоги до нормативу адекватності регулятивного капіталу (Н2) потроюються.

в) Норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру (Н9)

Норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру, установлюється для обмеження ризику, який виникає під час здійснення операцій з інсайдерами, що може призвести до прямого та непрямого впливу на діяльність банку. Цей вплив зумовлює те, що банк проводить операції з інсайдерами на умовах, не вигідних для банку, що призводить до значних проблем, оскільки в таких випадках визначення платоспроможності контрагента не завжди здійснюється достатньо об'єктивно.

Норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру, визначається як співвідношення суми всіх зобов'язань цього інсайдера перед банком і всіх позабалансових зобов'язань, виданих банком щодо цього інсайдера, та капіталу банку.

Нормативне значення нормативу Н9 не має перевищувати 5 відсотків.

г) Норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам (Н10)

Норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам, визначається як співвідношення сукупної заборгованості зобов'язань усіх інсайдерів перед банком і 100 відсотків суми позабалансових зобов'язань, виданих банком щодо всіх інсайдерів, та капіталу банку. Нормативне значення нормативу Н10 не має перевищувати 40 відсотків.

Ризик – є невід’ємним атрибутом кредитування. Тут виникають кредитний і процентний ризики. Резерв для відшкодування можливих втрат за кредитними операціями банків [6] (далі резерв під кредитні ризики) є спеціальним резервом, необхідність формування якого обумовлена кредитними ризиками, що притаманні банківській діяльності. Створення резерву під кредитні ризики це визнання витрат для відображення реального результату діяльності банку з урахуванням погіршення якості його активів або підвищення ризиковості кредитних операцій.

За результатами класифікації кредитного портфеля банк визначає категорію кожної кредитної операції: "стандартна", "під контролем", "субстандартна", "сумнівна" чи "безнадійна".

Загальна заборгованість за кредитними операціями становить валовий кредитний ризик для кредитора. Для цілей розрахунку резервів на покриття можливих втрат за кредитними операціями визначається чистий кредитний ризик (в абсолютних показниках) шляхом зменшення валового кредитного ризику, класифікованого за ступенями ризику, на вартість прийнятного забезпечення.

Банки зобов'язані створювати та формувати резерви для відшкодування можливих втрат на повний розмір чистого кредитного ризику за основним боргом, зваженого на відповідний коефіцієнт резервування, за всіма видами кредитних операцій у національній та іноземних валютах [6].

Резерв під кредитні ризики поділяється на резерви під стандартну та нестандартну заборгованість за кредитними операціями. Резерви під нестандартну заборгованість формуються за кредитними операціями, класифікованими як "під контролем", "субстандартні", "сумнівні", а також "безнадійні".

Резерв під кредитні ризики використовується лише для покриття збитків за непогашеною позичальниками заборгованістю за кредитними операціями за основним боргом, стягнення якої є неможливим.

Cучасний теоретичний склад активів інвестиційного портфеля комерційного банка включає 3 основних види активів:

а) інвестиції в державні цінні папери, які рахуються як безризикові та

можуть бути використані для рефінансування банка з боку

Національного банку України;

б) інвестиції в комерційні цінні папери, які нормативно контролюються

Національним банком України за обсягами та нормою створення

резервів на відшкодування можливих збитків від операцій з ними за

рахунок валових витрат банку;

в) кредитні інвестиції (іпотечне довгострокове інвестування) з випуском

вторинних цінних паперів – іпотечних сертифікатів та рефінансуванням власних інвестицій (діє з 2004 року).

З метою забезпечення контролю за інвестиційною діяльністю банків, а саме за прямими інвестиціями, Національний банк установлює нормативи інвестування в комерційні цінні папери з нефіксованим прибутком [9].

Прямі інвестиції банків це внесення банками власних коштів або майна до статутного фонду юридичної особи в обмін на корпоративні права (акції, пайові свідоцтва), емітовані такою юридичною особою.

Банки мають право здійснювати прямі інвестиції (за рахунок власних коштів і від власного імені) лише на підставі письмового дозволу Національного банку, що надається згідно з правилами, установленими відповідними нормативно-правовими актами Національного банку.

З метою обмеження інвестиційного ризику, пов'язаного із здійсненням інвестиційної діяльності та можливою втратою капіталу інвестора, Національний банк установив такі нормативи інвестування: норматив інвестування в цінні папери окремо за кожною установою (Н11), норматив загальної суми інвестування (Н12).

До розрахунку нормативів інвестування не включаються суми акцій та інших цінних паперів, придбаних банком:

а) у зв'язку з реалізацією права заставодержателя, та за умови, що банк не утримує їх більше одного року;

б) з метою створення фінансової холдингової групи, за умови, що емітентом придбаних акцій є інший банк;

в) у результаті андер-райтингу, за умови, що придбані цінні папери перебувають у власності банку не більше одного року;

г) за рахунок та від імені своїх клієнтів.

Норматив інвестування в цінні папери окремо за кожною установою (Н11)

Норматив інвестування в цінні папери окремо за кожною установою встановлюється для обмеження ризику, пов'язаного з операціями вкладання коштів банку до статутних фондів установ, що може призвести до втрати капіталу банку. Норматив інвестування в цінні папери окремо за кожною установою визначається як співвідношення розміру коштів, які інвестуються на придбання акцій (паїв, часток) окремо за кожною установою, до регулятивного капіталу банку.

До коштів, що інвестуються, включаються:

акції та інші цінні папери з нефіксованим прибутком у портфелі банку на продаж та на інвестиції, що випущені установою;

вкладення в асоційовані та дочірні установи.

Нормативне значення нормативу Н11 не має перевищувати 15 відсотків.

Норматив загальної суми інвестування (Н12)

Норматив загальної суми інвестування встановлюється для обмеження ризику, пов'язаного з операціями вкладання (прямого чи опосередкованого) коштів банку до статутних фондів будь-яких юридичних осіб, що може призвести до втрати капіталу банку. Цей норматив характеризує використання капіталу банку для придбання акцій (паїв/часток) будь-якої юридичної особи.

Норматив загальної суми інвестування визначається як співвідношення суми коштів, що інвестуються на придбання акцій (паїв/часток) будь-якої юридичної особи, до регулятивного капіталу банку.

Нормативне значення нормативу Н12 не має перевищувати 60 відсотків.

Згідно з «Положенням про порядок розрахунку резерву на відшкодування можливих збитків банків від операцій з цінними паперами» [7] банк зобов'язаний створювати резерв на відшкодування можливих збитків від операцій з цінними паперами, що виникають у разі погіршення фінансового стану емітента цінного папера, зниження ринкової ціни цінного папера внаслідок зміни норми ринкових процентних ставок, зміни інвестиційної політики банку.

Банк може зазнати збитків від операцій з цінними паперами внаслідок:

1. Погіршення фінансового стану емітента цінного папера.

2. Зниження ринкової вартості цінних паперів внаслідок зміни ринкової норми дохідності.

3. Спеціальний резерв під цінні папери в портфелі банку формується у разі зниження ринкової вартості групи цінних паперів (для цінних паперів на інвестиції всього портфеля цінних паперів) нижче рівня балансової вартості цієї групи (портфеля) цінних паперів. Факт перевищення ринкової вартості групи цінних паперів (портфеля цінних паперів) над балансовою вартістю цієї групи (портфеля) цінних паперів у фінансовому обліку не визнається і при визначенні оціночної суми резерву до розрахунку не приймається.

4. Балансовий портфель цінних паперів банку може включати цінні папери, що емітовані резидентами та нерезидентами України.

5. Резервуванню підлягають усі групи цінних паперів, що перебувають у портфелях банку: на продаж 15 і більше календарних днів, на інвестиції за станом на 1 січня наступного за звітним періодом.

7. З метою розрахунку резерву відповідно до цього Положення в портфелі цінних паперів банку виділяються такі категорії цінних паперів:

Категорія 1. Цінні папери в портфелі на продаж, що мають активний ринок.

Категорія 2. Цінні папери в портфелі на продаж, що не мають активного ринку.

Категорія 3. Цінні папери в портфелі на інвестиції, що мають активний ринок.

Категорія 4. Цінні папери в портфелі на інвестиції, що не мають активного ринку.

1.3 Фінансові потоки доходів, витрат та прибутку комерційного банку як різниця вхідних та вихідних грошових потоків

Основною метою банківської діяльності є отримання доходу, що є основним джерелом та інструментом збільшення власного капіталу і покриття ризиків, пов’язаних із банківською діяльністю [19].

Доходи і витрати, які визнані банком, від здійснення банківських операцій згідно із Законом України "Про банки і банківську діяльність" [1] та від інших операцій, що здійснюються відповідно до законодавства України, з метою відображення та аналізу їх у фінансовій звітності слід розглядати як доходи і витрати, отримані в результаті операційної, інвестиційної та фінансової діяльності банку:

витрати це зменшення економічних вигод у вигляді вибуття активів чи збільшення зобов'язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу внаслідок його вилучення чи розподілу власниками);

доходи це збільшення економічних вигод у вигляді збільшення активів або зменшення зобов'язань, що призводить до збільшення власного капіталу (за винятком збільшення капіталу за рахунок внесків акціонерів);

дивіденди частина чистого прибутку, розподілена між учасниками (власниками) відповідно до частки їх участі у власному капіталі підприємства;

Аналіз доходів, витрат та прибутку, крім простого виміру результату діяльності банку, дозволяє визначити його фінансовий стан і якість його активів.

Головними факторами оцінки прибутковості банку є:

1. Питома вага і рівень доходів та витрат банку відносно власного капіталу.

2. Стабільність доходів та витрат банку за минулі періоди.

3. Динаміка доходів та витрат банку за аналізований період (велика тривалість періоду дозволяє точніше визначити тенденції розвитку банку), аналіз виконання фінансових планів.

4. Структурний аналіз доходів та витрат банку, співвідношення процентних і непроцентних доходів та витрат.

5. Чистий процентний дохід, чистий непроцентний дохід, рівень, динаміка, структура джерел доходів, аналіз впливу на рівень загального доходу банку.

6. Чиста процентна маржа, чистий непроцентна маржа, рівень, достатність,

тенденції розвитку, тимчасові коливання за аналізуємий період.

7. Частка доходів та витрат, що носять випадковий характер (наприклад, штрафи та пені) у сукупних доходах та витратах банку.

У результаті операційної діяльності в банку виникають такі доходи і витрати [4]:

процентні доходи і витрати;

комісійні доходи і витрати;

прибутки (збитки) від торговельних операцій;

дохід у вигляді дивідендів;

витрати на формування спеціальних резервів банку;

доходи від повернення раніше списаних активів;

інші операційні доходи і витрати;

загальні адміністративні витрати;

податок на прибуток;

непередбачені доходи і витрати.

Процентні доходи і витрати операційні доходи і витрати, отримані (сплачені) банком за використання грошових коштів, їх еквівалентів або сум, що заборговані банку (залучені банком), суми яких обчислюються пропорційно часу і сумі активу або зобов'язання. До них належать:

доходи (витрати) за операціями з коштами, розміщеними в інших банках (залученими від інших банків);

доходи (витрати) за кредитами та депозитами, наданими (отриманими) юридичним та фізичним особам, та за іншими фінансовими інструментами, у тому числі за цінними паперами;

доходи у вигляді амортизації дисконту (премії) за цінними паперами.

Комісійні доходи і витрати операційні доходи і витрати за наданими (отриманими) послугами, сума яких обчислюється пропорційно сумі активу або зобов'язання чи є фіксованою; в окремих випадках суми їх можуть обчислюватися пропорційно часу і сумі зобов'язання. До комісійних доходів (витрат) належить така плата: за розрахунково-касове обслуговування; за операціями на валютному ринку з купівлі-продажу іноземної валюти для власних потреб та клієнтів (контрагентів); за операціями із цінними паперами від імені третіх осіб; за зберігання та управління цінними паперами; за відкриття рахунків; здійснення переказів; за позабалансовими операціями (надання гарантій, зобов'язань з кредитування) тощо.

Прибутки (збитки) від торговельних операцій результат (прибуток чи збиток) від операцій з купівлі-продажу різних фінансових інструментів. У тому числі за операціями з цінними паперами, за операціями з іноземною валютою та банківськими металами банк визнає прибутки та збитки:

від реалізації фінансових інвестицій;

від змін в оцінці (переоцінці) інвестицій до справедливої вартості;

від результату переоцінки активів і зобов'язань в іноземній валюті та банківських металах у разі зміни офіційного курсу гривні до іноземних валют (банківських металів).

Дохід у вигляді дивідендів дохід, який виникає в результаті використання банком цінних паперів з нефіксованим прибутком.

Витрати на формування спеціальних резервів банку це витрати на покриття можливих збитків від зменшення корисності активів банку та списання безнадійних активів.

Доходи від повернення раніше списаних активів кошти, що надійшли для погашення заборгованості, яка була визнана банком безнадійною щодо отримання.

Інші операційні доходи і витрати доходи і витрати від операцій, що не пов'язані з інвестиційною та фінансовою діяльністю, а також ті, що не включені у вищезазначені групи операційних доходів і витрат, зокрема:

доходи (витрати) від оперативного лізингу (оренди);

витрати на інкасацію;

неустойки (штрафи, пені), що отримані (сплачені) за банківськими операціями, інше.

Загальні адміністративні витрати операційні витрати, пов'язані із забезпеченням діяльності банків. До них належать витрати на утримання персоналу (заробітна плата, витрати на соціальне забезпечення, обов'язкові нарахування, страхування, додаткові виплати, премії, навчання тощо); амортизація необоротних активів; витрати на утримання та експлуатацію основних засобів і нематеріальних активів (ремонт, страхування), інші експлуатаційні витрати (комунальні послуги, охорона тощо); гонорари за професійні послуги (юридичні, аудиторські, медичні тощо); витрати на зв'язок (поштові, телефонні, факс тощо); сплата податків та інших обов'язкових платежів, крім податку на прибуток та інші витрати, спрямовані на обслуговування та управління банком.

Податок на прибуток операційні витрати банку, пов'язані із сплатою податку відповідно до чинного законодавства України та з урахуванням вимог міжнародних стандартів бухгалтерського обліку і національних положень (стандартів) бухгалтерського обліку щодо визнання відстрочених податкових зобов'язань та податкових активів.

Непередбачені доходи (витрати) виникають у результаті надзвичайних подій, мають одноразовий характер, не повторюються по суті та визнаються за фактом події. До них належать утрати від стихійного лиха, пожеж, техногенних аварій тощо; суми страхового відшкодування та покриття втрат від надзвичайних ситуацій.

За результатами інвестиційної діяльності банк визнає:

доходи (витрати) за операціями з реалізації (придбання) інвестиційних цінних паперів, у тому числі цінних паперів до погашення;

доходи (витрати) за операціями із збільшення (зменшення) інвестицій в асоційовані компанії;

доходи (витрати) за операціями із збільшення (зменшення) інвестицій у дочірні установи;

доходи (витрати) від реалізації (придбання) основних засобів та нематеріальних активів тощо.

За результатами операцій, пов'язаних із фінансовою діяльністю, банк визнає:

доходи (витрати) за операціями з цінними паперами власного боргу;

доходи (витрати) за субординованим боргом;

дивіденди, що сплачені протягом звітного періоду;

доходи, які виникають у результаті випуску інструментів власного капіталу тощо.

Визнані банком доходи і витрати групуються за їх характером за відповідними статтями у фінансовій звітності "Звіт про фінансові результати".

Методологія аналізу доходів та витрат комерційного банку побудована за двома напрямками:

статистично – динамічний індексний аналіз рядів абсолютних показників доходів та витрат за декілька звітних періодів [16] – “ горизонтальний аналіз”, оснований на теорії базових індексів;

статистично – динамічний індексний аналіз структури агрегованих абсолютних показників доходів та витрат за декілька звітних періодів [16] – “ вертикальний аналіз”, оснований на теорії ланцюгових індексів;

коефіцієнтний статистично динамічний аналіз відносних показників доходності, витратності та прибутковості банку [20];

факторний аналіз впливу зміни основних агрегатів банківського балансу на зміну коефіцієнтних показників ефективності роботи банку [20];

Як вже було зазначено, фінансовим результатом діяльності комерційного банку є прибуток, розмір і динаміка, якого в основному залежить від його доходів та видатків. Аналіз прибутку комерційного банку складається із декількох елементів:

аналіз доходів комерційного банку: структурний аналіз;

аналіз видатків банку: структурний аналіз;

аналіз фінансових коефіцієнтів прибутковості.

Метою аналізу доходів і витрат комерційного банку є:

Визначення і фінансове планування головних джерел отримання доходів та відповідних витрат за банківськими операціями;

Обгрунтування доцільності та перспективності окремих банківських операцій шляхом визначення структури формування і використання фінансових ресурсів та структури доходів і витрат.

Аналіз доходів і витрат є одним з найголовніших напрямків аналітичної роботи, оскільки дозволяє на підставі проведеного аналізу здійснювати контроль за рентабельністю банків, рівнем витрат банківських установ тощо.

Найважливішими показниками прибутковості діяльності комерційного банку є:

дохід на активи;

дохід на власний капітал.

Дохід на активи (ROA – рентабельність активів) – це відношення прибутку після оподаткування до середньої вартості активів, виражений в відсотках.

Дохід на власний капітал (ROE – рентабельність власного капіталу) – це відношення прибутку після оподаткування до середнього капіталу, виражений в відсотках.

Регулятивний капітал є одним з найважливіших показників діяльності банків, основним призначенням якого є покриття негативних наслідків різноманітних ризиків, які банки беруть на себе в процесі своєї діяльності, та забезпечення захисту вкладів, фінансової стійкості й стабільної діяльності банків [3].

Національний банк установлює норматив мінімального розміру регулятивного капіталу (Н1), якого всі банки зобов'язані дотримуватися. Мінімальний розмір регулятивного капіталу (Н1) діючих банків має становити:

в) для банків, які здійснюють свою діяльність на території всієї України (міжрегіональних), у тому числі спеціалізованих інвестиційних і розрахункових (клірингових), центрального кооперативного банку:

на 1 січня 2005 року не менше ніж 6 млн. євро,

на 1 січня 2006 року не менше ніж 7 млн. євро,

на 1 січня 2007 року не менше ніж 8 млн. євро.

Для забезпечення реальної капіталізації банків України всі банки поділяються за рівнем достатності капіталу на [3]:

а) Добре капіталізованим уважається банк, в якого:

розмір регулятивного капіталу відповідає встановленим мінімальним вимогам;

співвідношення регулятивного капіталу банку до його сумарних активів, зважених на відповідні коефіцієнти за ступенем ризику (норматив адекватності регулятивного капіталу Н2), перевищує його нормативне значення і становить не менше ніж 17 відсотків;

співвідношення основного капіталу до загальних активів банку (норматив адекватності основного капіталу Н3) більше ніж його нормативне значення і становить 8 відсотків та більше.

б) Достатньо капіталізованим уважається банк, в якого:

розмір регулятивного капіталу відповідає встановленим мінімальним вимогам;

співвідношення регулятивного капіталу банку до його сумарних активів, зважених на відповідні коефіцієнти за ступенем ризику (норматив адекватності регулятивного капіталу Н2), відповідає його нормативному значенню і становить не менше ніж 10 відсотків або наближається до 17 відсотків;

співвідношення основного капіталу до загальних активів банку (норматив адекватності основного капіталу Н3) становить не менше ніж 4 відсотки або наближається до 8 відсотків.

в) Недокапіталізованим уважається банк, в якого:

розмір регулятивного капіталу встановленим мінімальним вимогам;

співвідношення регулятивного капіталу банку до його сумарних активів, зважених на відповідні коефіцієнти за ступенем ризику (норматив адекватності регулятивного капіталу Н2), менше ніж його нормативне значення, але становить не менше ніж 6 відсотків;

співвідношення основного капіталу до загальних активів банку (норматив адекватності основного капіталу Н3) менше ніж його нормативне значення, але становить не менше ніж 3 відсотки, або наближається до 4 відсотків.

г) Значно недокапіталізованим уважається банк, в якого:

розмір регулятивного капіталу менше встановленого мінімального розміру регулятивного капіталу, але не більше ніж 20 відсотків установленого мінімального розміру регулятивного капіталу;

співвідношення регулятивного капіталу банку до його сумарних активів, зважених на відповідні коефіцієнти за ступенем ризику (норматив адекватності регулятивного капіталу Н2) менше ніж його нормативне значення і перебуває в межах від 6 до 2 відсотків;

співвідношення основного капіталу до загальних активів банку (норматив адекватності основного капіталу Н3) менше ніж його нормативне значення і перебуває в межах від 3 до 1,3 відсотка;

обсяг активів з негативною класифікацією (з урахуванням сформованих резервів під активні операції) перебуває в межах від 45 до 60 відсотків регулятивного капіталу банку.

д) Критично недокапіталізованим уважається банк, в якого:

розмір регулятивного капіталу менше встановленого мінімального розміру регулятивного капіталу на суму, що становить понад 20 відсотків установленого мінімального розміру регулятивного капіталу;

співвідношення регулятивного капіталу банку до його сумарних активів, зважених на відповідні коефіцієнти за ступенем ризику (норматив адекватності регулятивного капіталу Н2), менше ніж 2 відсотки;

співвідношення основного капіталу до загальних активів банку (норматив адекватності основного капіталу Н3) менше ніж 1,3 відсотка;

обсяг активів з негативною класифікацією (з урахуванням сформованих резервів під активні операції) перевищує 60 відсотків регулятивного капіталу.

РОЗДІЛ 2

ОЦІНКА ФІНАНСОВОЇ ДІЯЛЬНОСТІ АКБ “ПРАВЕКС-БАНК” У 2001 – 2005 РОКАХ

«Правекс-Банк» входить у десятку найбільших комерційних банків України, обслуговує близько 35 тис. юридичних і більш 350 тис. фізичних осіб [25], [24].

Акціонерний комерційний банк “Правекс-Банк” заснований як відкрите акціонерне товариство відповідно до законів України і зареєстрований Національним банком України 29 грудня 1992р. На 31 грудня 2000р. 98,1% випущеного акціонерного капіталу Банку були у власності чотирьох акціонерів.

В даний час банк здійснює свою діяльність на підставі загальної банківської ліцензії, виданої НБУ 3 грудня 2001р. Відповідно до цієї ліцензії Банк може надавати повний спектр банківських послуг клієнтам, включаючи надання компаніям розрахунково-касових послуг, здійснення документарних операцій, кредитних операцій і операцій з валютами, операцій з цінними паперами, банківськими металами й іншими операціями.

Головний офіс Банку розташований у Києві. Банк має 22 самостійних філії по всій території України. На початок 2005 року Банк та його філії мають 350 без балансових відділень по Україні (у 2001р. – 128 відділень, у 2000р. 73 відділення). На початок 2004 року в Банку працювало 3213 працівників (на початок 2003 – 2630 працівників, на початок 2002 – 2261 працівник, на початок 2001р. 1638 працівників, на початок 2000р. 1370 працівників).

Банк входить до складу відомої української групи підприємств. Підприємства групи мають взаємну участь в акціонерному капіталі, однак здійснюють свою діяльність незалежно. Група має диверсифіковану структуру діяльності, працюючи у фінансовій, виробничій і комерційній галузях. Група розглядає Банк як організацію, що здійснює незалежну діяльність.

В додатку Б наведені баланси АКБ “Правекс-банк” за 2001 – 2005 роки та звіти про фінансові результати за 2001 – 2005 роки [24 – 26].

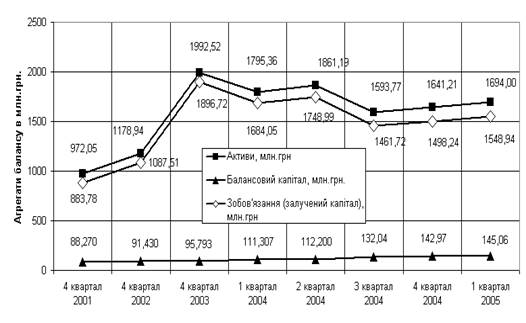

На рис.2.1 наведена динаміка росту валюти активів балансу банку та джерел капіталу за 2001 – 2005 роки.

|

Рис. 2.1 Динаміка джерел ресурсів та майнових активів балансу АКБ “Правекс-банк” у 2001 – 2005 роках

Як показує аналіз графіків рис.2.1 при поступовому рості власного капіталу банку у 2001 –2003 роках на + 8,5 % обсяги залучених коштів у 2001 –2003 роках зросли на + 114,6 %. У 2004 – 2005 роках банк пройшов кризисну стадію:

- за перших три квартали 2004 року обсяги залучених коштів зменшились на – 23 %, а власний капітал зріс на + 37,8 % за рахунок додаткових емісій (розширення акціонерного капіталу);

- у четвертому кварталі 2004 та першому кварталі 2005 року обсяги залучених коштів поступово зросли на + 6 %, а власний капітал зріс на +9,9% за рахунок додаткової емісії;

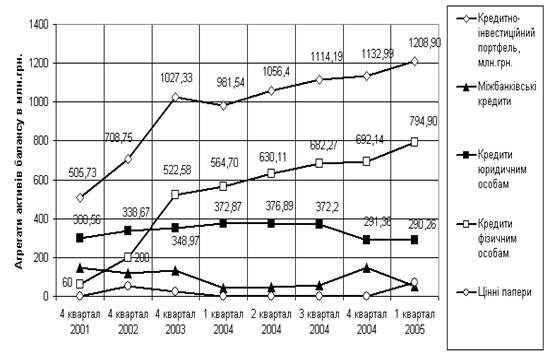

Як показує аналіз графіків структури кредитно-інвестиційного портфелю АКБ “Правекс-банк” за 2001 – 2005 роки (рис.2.2):

- з 2003 року банк стратегічно змінив напрямок кредитування, активізувавши кредитування фізичних осіб, за стабілізувавши, а потім у 2005 році і зменшивши обсяги кредитування юридичних осіб;

- у 2004 році банк вийшов з ринка цінних паперів і активізував свою присутність на ньому тільки в 2005 році;

- з 2004 року банк мінімізував міжбанківське кредитування ;

- зростання кредитно-інвестиційного портфелю банка з 2001 року забезпечується послідовним нарощуванням обсягів кредитів фізичним особам;

|

Рис.2.2 Динаміка обсягів та структури кредитноінвестиційного портфелю АКБ “Правекс-банк” у 2001 – 2004 роках

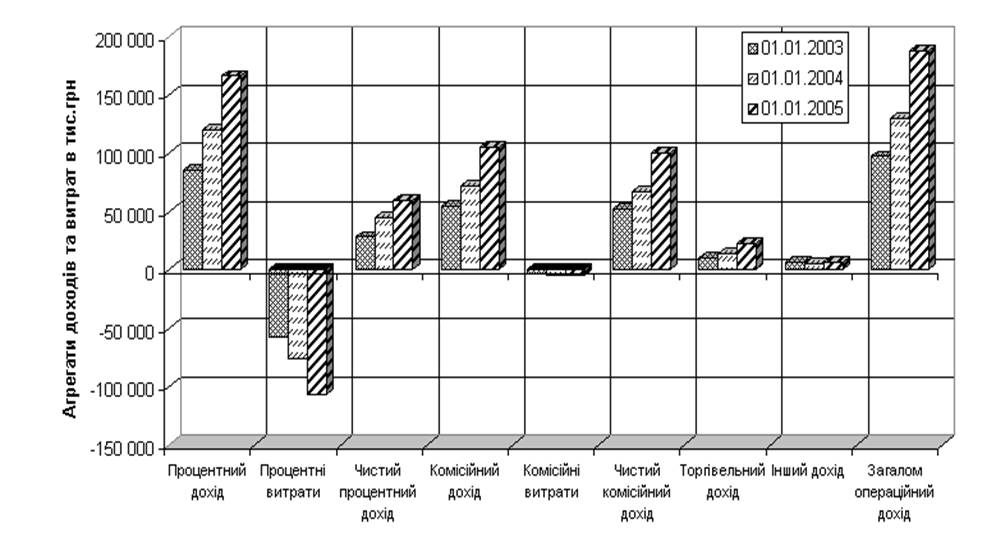

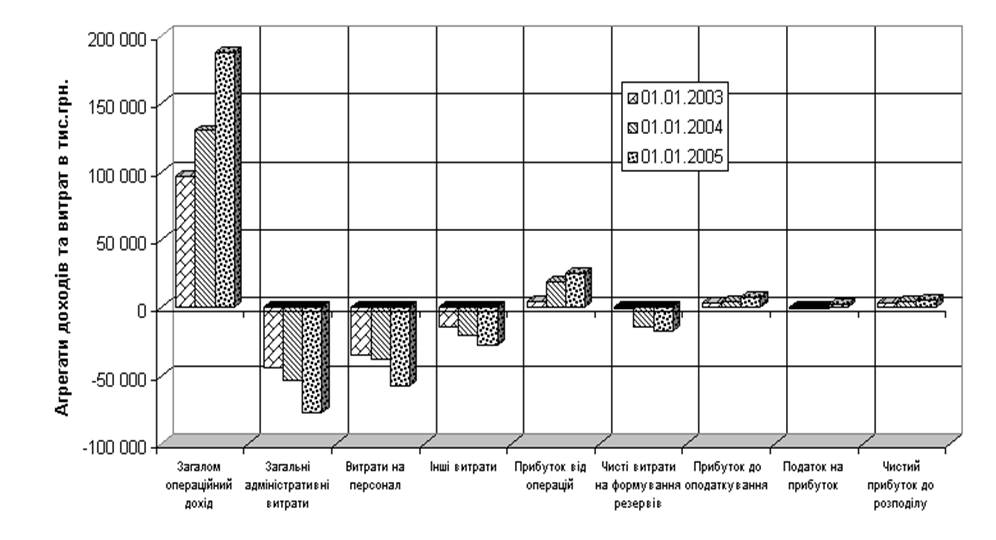

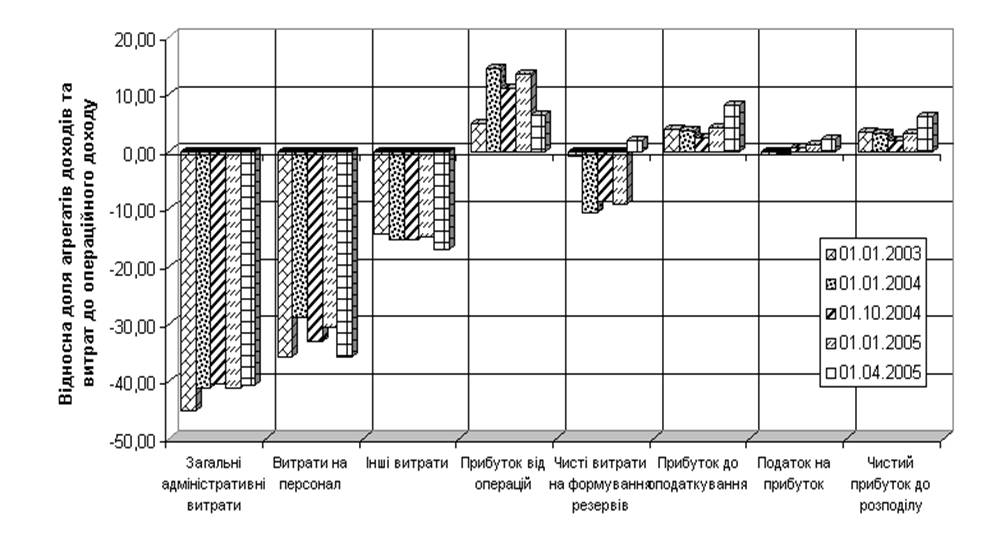

На рис.2.3 – 2.6 наведені результати структурно-статистичного аналізу доходів та витрат АКБ „Правекс-банк” у 2001 – 2002 роках побудовані на основі даних Додатку Б.

Рис.2.3. Структура та динаміка абсолютних доходів в АКБ „Правекс-банк” у 2002 2005 роках

Рис.2.4 Структура та динаміка абсолютних витрат та прибутку в АКБ „Правекс-банк” у 2002 2005 роках

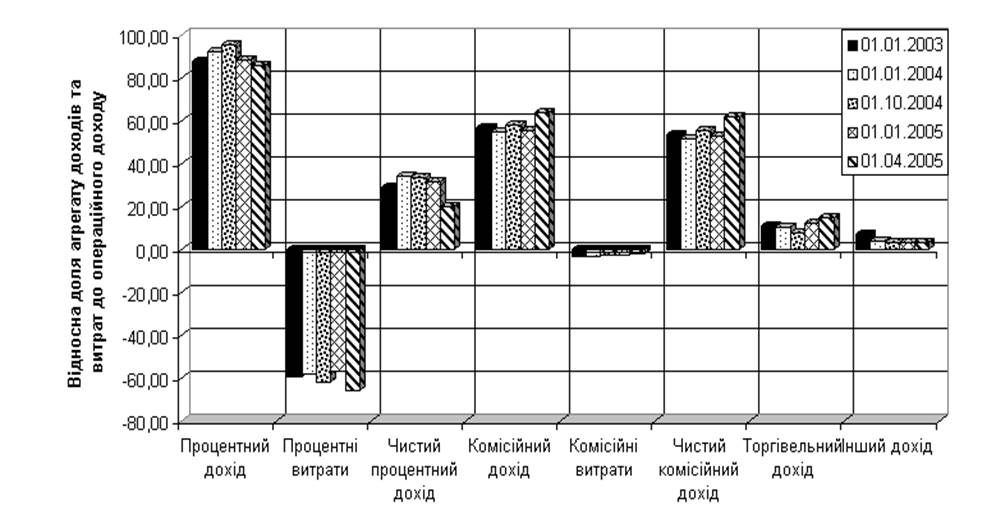

Рис.2.5 Структура та динаміка відносних (до операційного сумарного доходу) доходів в АКБ „Правекс-банк” у 2002 2005 роках

Рис.2.6. Структура та динаміка відносних (до операційного сумарного доходу) витрат та прибутку в

АКБ „Правекс-банк” у 2002 2005 роках

Аналіз графіків рис. 2.3 – 2.6 показує, що структура витрат та її динаміка характеризується:

- тенденцією до невеликого зниження рівня відносних витрат на загально-адміністративні цілі обслуговування інфраструктури банку з 46 % (2002) до 41% (2005);

- тенденцією до невеликого підвищення рівня відносних витрат на утримання персоналу банку з 30 %(2003) до 35 %(2005);

- тенденцією до підвищення відносного рівня витрат на інші цілі з 15% (2005) до 18%(2005);

- зниження відносного рівня операційного прибутку з 12 % (2002) до 10 –11 %(2005) при відрахуванні частини прибутку до страхових резервів на відносному рівні 8 – 9 %;

- відносним рівнем прибутку до оподаткування в 34 % від сумарного операційного доходу;

Відповідно, структура доходів та її динаміка характеризується:

- зниженням долі чистого процентного доходу з 32 %(2003) до 20%(2005);

- підвищенням долі чистого комісійного доходу з 50%(2003) до 60%(2005);

- підвищенням долі доходу від торгівлі валютою та банківськими металами з 10%(2003) до 15%(2005);

Отримані данні показують, що переорієнтація банку на дорогі ресурси (строкові депозити фізичних осіб) привела до зниження традиційного процентного доходу банку і його переорієнтацію на доходи від комісійних операцій.

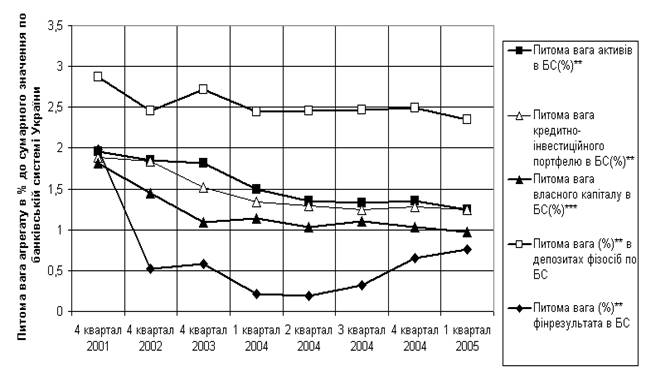

На рис. 2.7 наведені результати аналізу положення АКБ “Правекс-банк” у ринковому середовищі банківської системи України. Оцінка проведена по відносним долям агрегатів балансу банка до загальних сум агрегатів балансів всієї банківської системи України у 2001 – 2005 роках.

Рис.2.7 Питома вага агрегатів балансу та фінансових результатів АКБ “Правекс-банк” в банківській системі України

Як показує аналіз графіків рис.2.7 відносне фінансове положення АКБ “Правекс-банк” в банківській системі України характеризується зменшення сектору обслуговування ринку з рівня 2% (2001) до 0,8 – 1,2 % (у 2005 році).

При цьому показовою являється присутність АКБ “Правекс-банк” на ринку депозитів фізичних осіб, де його доля дорівнює 2,8%(2001) – 2,4%(2005), тобто підтверджується напрямок розвитку банку як спеціалізованого ощадного банку.

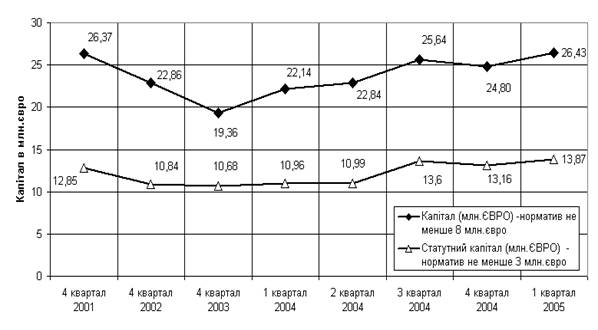

На рис.2.8 наведена динаміка обсягів статутного та балансового капіталу АКБ “Правекс-банк” в євро, яка характеризує виконання банком нормативів мінімального статутного та регулятивного капіталу для виконання всіх операцій.

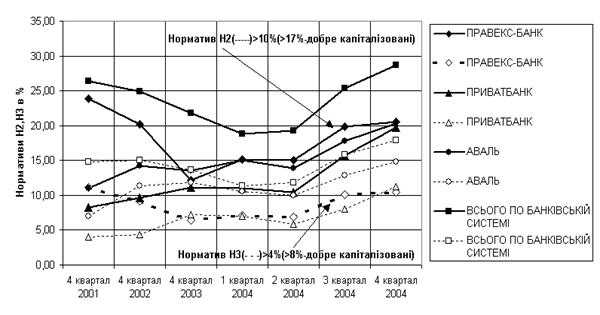

На рис.2.9, 2.10 наведена порівняльна динаміка виконання АКБ “Правекс-банк” нормативів Н1, Н2,Н3 у групі найбільших комерційних банків України. При цьому рівень фактивного значення нормативів Н1,Н2,Н3 характеризує АКБ “Правекс-банк” як – “добре капіталізований банк” [3].

Рис.2.8 Динаміка статутного та балансового капіталу АКБ “Правекс Банк” у 2001 – 2004 роках

|

Рис.2.9 Динаміка виконання нормативу Н1 АКБ “Правекс-банк” у 2001 – 2004 роках у порівнянні з банками “першої” групи рейтингу

![]()

Рис.2.10 Динаміка виконання нормативів Н2, Н3 АКБ “Правекс-банк” у 2001 – 2004 роках у порівнянні з банками “першої” групи рейтингу

![]()

Рис.2.11 Відносні частки резервування кожної з груп ризикових активів банків

Як видно з графіків рис.2.11 в АКБ “Правекс-банк” – найнижчий рівень ризикових активів, який належить до резервування.

РОЗДІЛ 3

ФІНАНСОВА МОДЕЛЬ ОПТИМАЛЬНОГО УПРАВЛІННЯ ДІЯЛЬНІСТЮ РОБОТИ АКБ “ПРАВЕКС БАНК”

3.1 Математична модель фінансової діяльності та управління рентабельністю комерційного банку

В курсовій роботі пропонується один з можливих комплексних підходів до побудови системи управління фінансовою діяльністю комерційного банку за підходами ризик-менеджменту, побудований на цільовій функції – досягнення заданого рівня нормативної дивідендної доходності статутного капіталу.

Основні умови, прийняті при побудові алгоритму:

1. Дивідендна доходність статутного фонду (річна ставка дивідендів на номінал акції) повинна бути не менше альтернативної ринкової вартості капіталу інвестора, в якості якої приймається депозитна ставка для юридичних осіб.

2. Частина балансового капіталу банку, вкладена в необоротні активи основних засобів, не заробляє доходи.

3. Активи у вигляді готівкових коштів в касі банку та коштів на кореспондентському рахунку в НБУ – не заробляють доходів, а є технологічними інструментами платіжних систем.

4. Стійке управління роботою банку встановлюється за наступним алгоритмом розділення центрів відповідальності за грошові потоки та банківські операції:

- дивідендна дохідність статутного капіталу (дохідність власників банку –акціонерів) забезпечується основною процентною операційною діяльністю банка;

- джерелом витрат на обслуговування діяльності інфраструктури банку, оплати персоналу, витрат на банківські процеси та процеси розвитку і модернізації банку є:

а) різниця доходів та витрат від комісійних операцій банку;

б) різниця доходів та витрат від торгівлі цінними паперами;

в) різниця доходів та витрат від валюто-обмінних операцій;

г) різниця доходів та витрат від консультаційних операцій;

д) різниця доходів та витрат від операцій гарантій та поручительств;

е) різниця доходів та витрат від небанківських операцій;

ж) різниця доходів та витрат від експлуатації платіжної системи на

базі пластикових карток;

з) різниця доходів та витрат від вкладення коштів в статутні фонди

асоційованих та дочірніх підприємств;

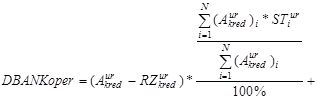

Операційний дохід банку від експлуатації ризикових активів по пропонуємої моделі розраховується як:

![]()

(3.1)

де ![]() суми кредитів, наданих і-тому клієнту юридичній особі (і=1,…,N), та загальна сума кредитів, наданих юридичним особам;

суми кредитів, наданих і-тому клієнту юридичній особі (і=1,…,N), та загальна сума кредитів, наданих юридичним особам;

![]() процентна ставка кредиту, наданому і-тому клієнту – юридичній особі;

процентна ставка кредиту, наданому і-тому клієнту – юридичній особі;

![]() загальна сума резервів, створених банком за рахунок частки прибутку, для зменшення ризику неповернення кредитів юридичними особами;

загальна сума резервів, створених банком за рахунок частки прибутку, для зменшення ризику неповернення кредитів юридичними особами;

![]() суми кредитів, наданих і-тому клієнту-фізичній особі (і=1,…,N), та загальна сума кредитів, наданих фізичним особам;

суми кредитів, наданих і-тому клієнту-фізичній особі (і=1,…,N), та загальна сума кредитів, наданих фізичним особам;

![]() процентна ставка кредиту, наданому і-тому клієнту – фізичній особі;

процентна ставка кредиту, наданому і-тому клієнту – фізичній особі;

![]() загальна сума резервів, створених банком за рахунок частки прибутку, для зменшення ризику неповернення кредитів фізичними особами;

загальна сума резервів, створених банком за рахунок частки прибутку, для зменшення ризику неповернення кредитів фізичними особами;

![]() суми кредитів, наданих і-тому клієнту банку (і=1,…,N), та загальна сума кредитів, наданих банкам;

суми кредитів, наданих і-тому клієнту банку (і=1,…,N), та загальна сума кредитів, наданих банкам;

![]() процентна ставка кредиту, наданому і-тому клієнту – банку;

процентна ставка кредиту, наданому і-тому клієнту – банку;

![]() загальна сума резервів, створених банком за рахунок частки прибутку, для зменшення ризику неповернення кредитів банками;

загальна сума резервів, створених банком за рахунок частки прибутку, для зменшення ризику неповернення кредитів банками;

![]() сума активів, вкладених в і-тий вид державного цінного паперу(і=1,…,N), та загальна сума активів, вкладених в державні цінні папери;

сума активів, вкладених в і-тий вид державного цінного паперу(і=1,…,N), та загальна сума активів, вкладених в державні цінні папери;

![]() доходна ставка і-того державного цінного паперу;

доходна ставка і-того державного цінного паперу;

![]() загальна сума резервів, створених банком за рахунок частки прибутку, для зменшення ризику неотримання активів, вкладених в державні цінні папери;

загальна сума резервів, створених банком за рахунок частки прибутку, для зменшення ризику неотримання активів, вкладених в державні цінні папери;

![]() сума активів, вкладених в і-тий вид комерційного цінного паперу(і=1,…,N), та загальна сума активів, вкладених в комерційні цінні папери ;

сума активів, вкладених в і-тий вид комерційного цінного паперу(і=1,…,N), та загальна сума активів, вкладених в комерційні цінні папери ;

![]() доходна ставка і-того комерційного цінного паперу;

доходна ставка і-того комерційного цінного паперу;

![]() загальна сума резервів, створених банком за рахунок частки прибутку, для зменшення ризику неотримання активів, вкладених в комерційні цінні папери;

загальна сума резервів, створених банком за рахунок частки прибутку, для зменшення ризику неотримання активів, вкладених в комерційні цінні папери;

![]() частка нарахованих та неотриманих доходів від експлуатації всіх видів ризикових активів (еквівалентна дебіторській заборгованості за доходами);

частка нарахованих та неотриманих доходів від експлуатації всіх видів ризикових активів (еквівалентна дебіторській заборгованості за доходами);

![]() загальна сума резервів, створених за рахунок частки прибутку для зменшення ризику неотримання сумнівних та прострочених доходів;

загальна сума резервів, створених за рахунок частки прибутку для зменшення ризику неотримання сумнівних та прострочених доходів;

![]() активи, які вкладені в дебіторську заборгованість за сумами операцій;

активи, які вкладені в дебіторську заборгованість за сумами операцій;

![]() загальна сума резервів, створених за рахунок частки прибутку для зменшення ризику неотримання сумнівних та прострочених сум дебіторської заборгованості;

загальна сума резервів, створених за рахунок частки прибутку для зменшення ризику неотримання сумнівних та прострочених сум дебіторської заборгованості;

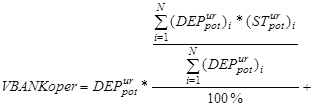

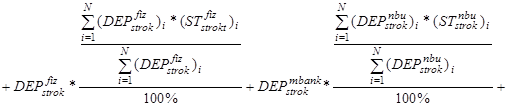

Операційні витрати банку від експлуатації платних залучених коштів по пропонуємій моделі розраховуються як:

(3.2)

де ![]() поточні та строкові депозитні кошти юридичних осіб, залучених банком;

поточні та строкові депозитні кошти юридичних осіб, залучених банком;

![]() процентні ставки сплати банком коштів за користування залученими коштами юридичних осіб;

процентні ставки сплати банком коштів за користування залученими коштами юридичних осіб;

![]() поточні та строкові депозитні кошти фізичних осіб, залучених банком;

поточні та строкові депозитні кошти фізичних осіб, залучених банком;

![]() процентні ставки сплати банком коштів за користування залученими коштами фізичних осіб;

процентні ставки сплати банком коштів за користування залученими коштами фізичних осіб;

![]() поточні та депозитні кошти інших банків, залучені банком;

поточні та депозитні кошти інших банків, залучені банком;

![]() процентні ставки сплати банком коштів за користування залученими коштами інших банків;

процентні ставки сплати банком коштів за користування залученими коштами інших банків;

![]() кошти рефінансування з боку НБУ та процентні ставки сплати за кошти рефінансування;

кошти рефінансування з боку НБУ та процентні ставки сплати за кошти рефінансування;

![]() залучені кошти міжнародних фінансових організацій та процентні ставки сплати за кошти;

залучені кошти міжнародних фінансових організацій та процентні ставки сплати за кошти;

![]() кошти субординованого боргу інвесторів та процентні ставки сплати за залучені кошти субординованого боргу;

кошти субординованого боргу інвесторів та процентні ставки сплати за залучені кошти субординованого боргу;

Операційна дивідендна дохідність статутного капіталу розраховується як:

![]() (3.3)

(3.3)

де Kdiv – норматив розподілу балансового прибутку на виплату дивідендів;

STKAP – статутний капітал;

STPRIB – ставка податку на балансовий прибуток (25%);

3.2 Дослідження шляхів підвищення рентабельності роботи банку з використанням фінансової моделі

Проблема управління рентабельністю роботи комерційних банків постійно розглядується в Національному банку України, про що прийняте рішення Комісії з питань нагляду та регулювання діяльності банків від 26 листопада 2003 року N 277 “ Про заходи щодо підвищення рентабельності діяльності банків” [11]:

1. Виділено чотири категорії банків за рівнем рентабельності, встановленням для кожної з них такі граничні значення показників:

а) високорентабельні банки рентабельність активів більше 2 %, рентабельність капіталу більше 10 %;

б) достатньо рентабельні банки рентабельність активів від 1 % до 2 %, рентабельність капіталу більше 7 %;

в) низькорентабельні банки рентабельність активів від 0 % до 1 %, рентабельність капіталу більше 0 %;

г) неприбуткові банки рентабельність активів і капіталу менше 0 %.

Рентабельність активів (РА) розраховується за формулою:

(3.4)

(3.4)

де: Пр(t) прибуток на звітну дату;

Асзн середнє значення активів за період (0t);

N (t) кількість місяців в звітному періоді.

Рентабельність капіталу (РК) розраховується за формулою:

(3.5)

(3.5)

де: Бксзн. середнє значення балансового капіталу.

На рис. 3.1 наведені результати розрахунку рентабельності активів та рентабельності власного капіталу в АКБ “Правекс-банк”, отримані за офіційними даними про облік доходів та витрат в банку в 2001 – 2005 роках.

Рис.3.1 Динаміка рентабельність активів (ROA) та рентабельності власного капіталу (ROE) в АКБ “Правекс-банк”

Як видно з графіків рис.3.1 – у 2003 –2004 роках АКБ “Правекс-банк” відносився до низькорентабельних банків, у 2005 році – менеджмент банку почав програму доведення рівней рентабельності банку ROA, ROE до рівней, які відповідають вимогам для достатньо-рентабельного банку [11]. Таким чином, при пред’явленні з боку НБУ вимог до необхідного рівня рентабельності роботи банку його менеджмент починає планову перебудову, що має позитивний напрямок.

Проаналізуємо проектну пропозицію курсової роботи про розрахунковий рівень управління рентабельністю роботи банка з нормативної точки зору акціонерів.

Рис.3.2 Результати розрахунків за пропонуємою моделлю ризик-менеджменту управління рентабельністю комерційного банку станом на 01.01.2005

На рис.3.2 наведені результати розрахунків операційної дивідендної ставки доходності за пропонуємою моделлю для АКБ “Приват-банк”, АКБ “Аваль” та АКБ ”Правекс-банк” за 2001 – 2004 роки. Одночасно на рис.3.2 приведені дані по декларуємій банками загальній рентабельності статутного капіталу за той же часовий період [25]. Як показує аналіз графіків рис.3.2:

- операційна дивідендна ставка доходності статутного капіталу в 25 разів перевищує декларуєму загальну рентабельність статутного капіталу;

- це означає, що менеджмент банку використовує доходи акціонерів від основної процентної діяльності банку для покриття неефективного управління витратами банку та іншою банківською діяльністю;

- це також означає, що менеджмент банку штучно зменшує балансовий прибуток банку для зменшення оподаткування.

Таким чином, результати проведених досліджень в курсовій роботі показують перспективність впровадження нормативної фінансової моделі управління рентабельністю роботи активів та акціонерного капіталу в комерційних банках, як шлях встановлення нормативних рівней рентабельності активів та власного капіталу [11], а також як надання ефективного інструменту аналізу менеджменту банківським капіталом з точки зору встановлення доходності акцій не нижче рівня альтернативної ринкової доходності капіталу.

ВИСНОВКИ

Банківський менеджмент, як особлива сфера керування, виникає лише в умовах розвинутою ринкової економіки. При розширенні кола банківських операцій до рівня, прийнятого в цивілізованих країнах, у ці послуги входять операції з цінними паперами, кредитними картками, валютою, допомога в економії і поширенні акцій інших банків і комерційних структур, допомога клієнтам у раціональному вкладенні їхніх засобів, оцінці інвестиційних проектів, лізинг, факторинг і інші послуги. Крім того, статутний капітал банку може стати резервним фондом для інших комерційних банків. Ринкова економіка немислима без банківського менеджменту, заснованого на реальній конкуренції на фінансовому ринку між кредитними установами, заміні державного фінансування підприємств, що веде до інфляції, ринковим механізмом кредитування конкретних інвестиційних проектів і бізнес-планів, орієнтованих на створення нової товарної маси.

Банківський менеджмент у загальному виді являє собою керування відносинами, зв'язаними зі стратегічним і тактичним плануванням, аналізом, регулюванням, контролем діяльності банку, керуванням фінансами, маркетинговою діяльністю, персоналом, що здійснює банківські операції. Іншими словами, це — керування відносинами, що стосуються формування і використання грошових ресурсів, тобто взаємопов'язана сукупність фінансового менеджменту і керування персоналом, зайнятим у банківській сфері.

Аналіз фінансових характеристик діяльності досліджуємого в курсовій роботі АКБ “Правекс-банк” на фоні загальних характеристик та тенденцій розвитку банківської системи України виявив наступні особливості його розвитку за 2001 – 2005 роки:

1) При поступовому рості власного капіталу банку у 2001 –2003 роках на +8,5 %, обсяги залучених коштів у 2001 –2003 роках зросли на + 114,6 %, а у 2004 – 2005 роках банк пройшов кризисну стадію:

- за перших три квартали 2004 року обсяги залучених коштів зменшились на – 23 %, а власний капітал зріс на + 37,8 % за рахунок додаткових емісій (розширення акціонерного капіталу);

- у четвертому кварталі 2004 та першому кварталі 2005 року обсяги залучених коштів поступово зросли на + 6 %, а власний капітал зріс на +9,9% за рахунок додаткової емісії;

2) Аналіз структури кредитно-інвестиційного портфелю АКБ “Правекс-банк” за 2001 – 2005 роки показав:

- з 2003 року банк стратегічно змінив напрямок кредитування, активізувавши кредитування фізичних осіб, за стабілізувавши, а потім у 2005 році і зменшивши обсяги кредитування юридичних осіб;

- у 2004 році банк вийшов з ринка цінних паперів і активізував свою малу присутність на ньому тільки в 2005 році;

- з 2004 року банк мінімізував міжбанківське кредитування ;

- зростання кредитноінвестиційного портфелю банка з 2001 року забезпечується послідовним нарощуванням обсягів кредитів фізичним особам;

3) Аналіз портфелю залучених та запозичених коштів в АКБ “Правекс-банк” за 2001 – 2005 роки показав:

- з 2001 року банк практично за стабілізував строкові кошти юросіб;

- підвищив обсяги залучених коштів юросіб до запитання на +124,6 %;

- підвищив обсяги залучених коштів фізосіб до запитання на + 105,8 %;

- різко наростив у 2001 –2003 році обсяги строкових депозитів фізичних осіб на + 284%, а у 2004 – 2005 роках ще додатково наростив обсяги строкових депозитів фізичних осіб на + 37 %;

Враховуючи наведену зміну структури залучених коштів, АКБ “Правекс-банк” у 2004 – 2005 роках практично став ощадним банком, оскільки строкові депозити фізичних осіб перевищили частку у 50% (65,6% у 2004 – 2005 роках).

4) Структура витрат та їх динаміка в АКБ “Правекс-банк” за 2001 – 2005 роки характеризується:

- тенденцією до зниження рівня відносних витрат на загально-адміністративні цілі обслуговування інфраструктури банку з 46 % (2002) до 41% (2005);

- тенденцією до підвищення рівня відносних витрат на утримання персоналу банку з 30 %(2003) до 35 %(2005);

- тенденцією до підвищення відносного рівня витрат на інші цілі з 15% (2005) до 18%(2005);

- зниження відносного рівня операційного прибутку з 12 % (2002) до 10 –11 %(2005) при відрахуванні частини прибутку до страхових резервів на відносному рівні 8 – 9 %;

- відносним рівнем прибутку до оподаткування в 34 % від сумарного операційного доходу;

5) Структура доходів та їх динаміка в АКБ “Правекс-банк” за 2001 – 2005 роки характеризується:

- зниженням долі чистого процентного доходу з 32 %(2003) до 20%(2005);

- підвищенням долі чистого комісійного доходу з 50%(2003) до 60%(2005);

- підвищенням долі доходу від торгівлі валютою та банківськими металами з 10%(2003) до 15%(2005);

Отримані данні показують, що переорієнтація банку на дорогі ресурси (строкові депозити фізичних осіб) привела до зниження традиційного процентного доходу банку і його переорієнтацію на доходи від комісійних операцій.

Загальна оцінка положення АКБ “Правекс-банк” у ринковому середовищі банківської системи України, проведена по відносним долям агрегатів балансу банка до загальних сум агрегатів балансів всієї банківської системи України у 2001 – 2005 роках показала, що:

відносне фінансове положення АКБ “Правекс-банк” в банківській системі України характеризується зменшення сектору обслуговування ринку з рівня 2% (2001) до 0,8 – 1,2 % (у 2005 році);

при цьому показовою являється присутність АКБ “Правекс-банк” на ринку депозитів фізичних осіб, де його доля дорівнює 2,8%(2001) – 2,4%(2005), тобто підтверджується напрямок розвитку банку як спеціалізованого ощадного банку;

накопичення значної частки залучених коштів фізичних осіб в 65,6% (у порівнянні з середнім показником 35,6% по БС України) супроводжується переважною орієнтацією на видачу кредитів фізичним особам в частці 66%

кредитноінвестиційного портфелю (у порівнянні з середнім показником 15% по БС України);

використання “дорогих” залучених ресурсів привело до появи в структурі доходів АКБ “Правекс-банк” низької долі чистих процентних доходів 20 34% та високої долі чистих комісійних доходів 54 65%, що не відповідає загальній тенденції структур доходів в БС України (67,6 % та 23 %, відповідно);

аналіз нормативів діяльності АКБ “Правекс-банк” за 2002 – 2005 роки показав, що менеджмент банку суворо дотримується стилю управління банківськими процесами, який характеризується постійним виконанням нормативних вимог НБУ до організації діяльності економічними процесами в банках, при цьому рівень фактивного значення нормативів Н1,Н2,Н3 характеризує АКБ “Правекс-банк” як – “добре капіталізований банк”.

частка резервів на ризики кредитування перевищує 92% загальної суми резервів, при цьому в АКБ “Правекс-банк” – найнижчий рівень ризикових активів, який належить до резервування (0,1 – 4,1% та 8,2% по нарахованим доходам).

у 2003 –2004 роках АКБ “Правекс-банк” відносився до низькорентабельних банків (ROA=0,475 %, ROE=8,22%), у 2005 році – менеджмент банку почав програму доведення рівней рентабельності банку ROA, ROE до рівней, які відповідають вимогам для достатньо рентабельного банку (достатньо рентабельні банки рентабельність активів від 1 % до 2 %,рентабельність капіталу більше 7 %);

В курсовій роботі апробований один з можливих комплексних підходів до побудови фінансової моделі управління діяльністю комерційного банку, побудований на цільовій функції – досягнення заданого рівня нормативної дивідендної доходності статутного капіталу, як захист інтересів мінорітарних акціонерів банку – відкритого акціонерного товариства.

Основні новаторські умови, прийняті при побудові алгоритму:

1. Дивідендна доходність статутного фонду (річна ставка дивідендів на номінал акції) повинна бути не менше альтернативної ринкової вартості капіталу інвестора, в якості якої приймається депозитна ставка для юридичних осіб.

2. Частина балансового капіталу банку, вкладена в необоротні активи основних засобів, не заробляє доходи.

3. Активи у вигляді готівкових коштів в касі банку та коштів на кореспондентському рахунку в НБУ – не заробляють доходів, а є технологічними інструментами платіжних систем.

4. Стійке управління роботою банку встановлюється за наступним алгоритмом розділення центрів відповідальності за грошові потоки та банківські операції:

- дивідендна дохідність статутного капіталу (дохідність власників банку –акціонерів) забезпечується основною процентною операційною діяльністю банка;

- джерелом витрат на обслуговування діяльності інфраструктури банку, оплати персоналу, витрат на банківські процеси та процеси розвитку і модернізації банку є:

а) різниця доходів та витрат від комісійних операцій банку;

б) різниця доходів та витрат від торгівлі цінними паперами;

в) різниця доходів та витрат від валюто-обмінних операцій;

г) різниця доходів та витрат від консультаційних операцій;

д) різниця доходів та витрат від операцій гарантій та поручительств;

е) різниця доходів та витрат від небанківських операцій;

ж) різниця доходів та витрат від експлуатації платіжної системи на

базі пластикових карток;

з) різниця доходів та витрат від вкладення коштів в статутні фонди

асоційованих та дочірніх підприємств;

Результати розрахунків операційної дивідендної ставки доходності за пропонуємою моделлю для АКБ “Приватбанк”, АКБ “Аваль” та АКБ ”Правекс-банк” за 2001 – 2004 роки показали:

- операційна дивідендна ставка доходності статутного капіталу в 25 разів перевищує декларуєму загальну рентабельність статутного капіталу;

- це означає, що менеджмент банку використовує доходи акціонерів від основної процентної діяльності банку для покриття неефективного управління витратами банку та іншою банківською діяльністю;

- це також означає, що менеджмент банку штучно зменшує балансовий прибуток банку для зменшення оподаткування.

Таким чином, результати проведених досліджень в курсовій роботі показують перспективність впровадження фінансової моделі нормативного управління рентабельністю роботи активів та акціонерного капіталу в комерційних банках, як шляху досягнення рівней рентабельності активів та власного капіталу не нижче рівня альтернативної ринкової доходності капіталу.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. ЗАКОН УКРАЇНИ «Про банки і банківську діяльність» // від 7 грудня 2000 року N 2121III (Із змінами і доповненнями, внесеними Законами України станом від 22 червня 2004 року N 1828IV)

2. Закон України “Про Національний банк України” // від 20 травня 1999 року N 679XIV (Із змінами і доповненнями, внесеними Законами України станом від 3 лютого 2004 року N 1416IV)

3. Інструкція про порядок регулювання діяльності банків в Україні // Постанова Правління Національного банку України від 28 серпня 2001 року № 368 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 17 листопада 2004 року N 552)

4. План рахунків бухгалтерського обліку банків України // Постанова Правління Національного банку України від 17.06.2004 № 280.

5. Положення про порядок визначення та формування обов'язкових резервів для банків України // Постанова Правління Національного банку України від 21.04.2004 № 172 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 4 листопада 2004 року № 527).

6. Положення про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків // Постанова Правління Національного банку України від 6 липня 2000 року N 279 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України від 27 серпня 2004 року N 411)

7. Положення про порядок розрахунку резерву на відшкодування можливих збитків банків від операцій з цінними паперами// Постанова Правління Національного банку України від 17 грудня 2003 року N 561

8. Про затвердження Положення про порядок формування і використання резервів для відшкодування можливих втрат від дебіторської заборгованості комерційних банків // ПРАВЛІННЯ НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ ПОСТАНОВА від 31 березня 1999 року N 157(Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 13 грудня 2002 року N 505)

9. Положення про порядок видачі банкам банківських ліцензій, письмових дозволів та ліцензій на виконання окремих операцій //Постанова Правління Національного банку України від 17 липня 2001 року N 275 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом на 17 березня 2004 року N 112)

10. Положення “Про порядок створення і державної реєстрації банків, відкриття їх філій, представництв, відділень” // Постанова Правління Національного банку України від 31 серпня 2001 року N 375, із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 17 березня 2004 року N 111)

11. Про заходи щодо підвищення рентабельності діяльності банків // НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ, КОМІСІЯ З ПИТАНЬ НАГЛЯДУ ТА РЕГУЛЮВАННЯ ДІЯЛЬНОСТІ БАНКІВ РІШЕННЯ від 26 листопада 2003 року N 277

12. Аналіз банківської діяльності: Підручник / А.М.Герасимович та ін.; За ред. А.М. Герасимовича. — К.: КНЕУ, 2003.— 599 с.

13. Банківські операції. Під ред. А.М. Мороз, М.І. Савлук, М.Ф. Пудовкіна та інші — Київ: КНЕУ, 2000.

14. Банковское дело: Учебник. — 2е изд., перераб. и доп. / Под ред. О.И. Лаврушина. — М.: Финансы и статистика, 2000.— 672 с.

15. Банківський нагляд:Навчальний посібник / Міщенко В.І.;Яценюк А.П.; Коваленко В.В.;Коренєва О.Г. К.: Знання, 2004. 406 с.(Вища освіта ХХI століття)

16. Банківський нагляд:Навчальний посібник / Мінво освіти і науки України; Унт економіки та права "Крок"; Грушко В.І.; Лаптєв С.М.; Любунь О.С.; Раєвський К.Є. К.: ЦНЛ, 2004. 264 с.

17. Коцовська Р., Ричаківська В та інш. Операції комерційних банків – Львів: ЛБІ НБУ, 2001

18. Примостка Л.О. Аналіз банківської діяльності: сучасні концепції, методи та моделі: Монографія. — КНЕУ, 2002.— 316 с.

19. Примостка Л.О. Фінансовий менеджмент у банку: Підручник. — 2е вид., доп. і перероб. — К.: КНЕУ. 2004. — 468 с.

20. Роуз П.С. Банковский менеджмент. Пер. с англ. со 2го изд.— М.: «Дело ЛТД»,1995.— 768 с.

21. Синки, Дж. мл. Управление финансами в коммерческих банках. Пер. с англ. 4-го переработанного изд. / под ред. Р.Я.Левиты, Б.С.Пинкерса. — М.: 1994, Catallaxy.— 820 c.

22. Фінансовобанківська статистика. Практикум: Навч.посібник // під ред. Ткача Є.І. – К.: Либідь, 2002. – 324 с.

23. HTTP://WWW.PRAVEX.DP.UA – Офіційний вебсайт Дніпропетровської філії АКБ “Правекс-банк”

24. HTTP://WWW.PRAVEX.COM.UA – Офіційний вебсайт АКБ “Правекс Банк”

25. HTTP://WWW.AUB.COM.UA – Офіційний вебсайт Асоціації українських банків