| Скачать .docx |

Реферат: Основы страхового дела

МІНІСТЕРСТВО ОСВІТИ ТА НАУКИ УКРАЇНИ

КИЇВСЬКА ДЕРЖАВНА АКАДЕМІЯ ВОДНОГО ТРАНСПОРТУ

імені гетьмана Петра-Конашевича Сагайдачного

КАФЕДРА ЕКОНОМІКИ ТА МЕНЕДЖМЕНТУ

КОНТРОЛЬНА РОБОТА

З ДИСЦИПЛІНИ “ОСНОВИ СТРАХОВОЇ СПРАВИ”

студента 5 курсу

заочного відділення спеціальності 8.050201

“Менеджмент організацій”

К И Ї В - 2 0 0 6

1 Принципы обязательного и добровольного страхования

2 Классификация видов имущества. Особенности организации страхования

3 Содержание договора перестрахования

4 Задача.

1. Принципы обязательного и добровольного страхования

Принцип страхового интереса и его связь с объектом страхования.

Традиционно выделяются три направления страхования: страхование имущества, личное страхование, страхование ответственности.

Страхование представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых или страховых взносов (страховых премий). Это позволяет сделать следующие выводы.

"Страхование – это экономическое отношение, в котором участвуют как минимум две стороны (два лица, субъекта отношения)".

Одна сторона (субъект) – это страховая организация (государственная, акционерная или частная), которую называют страховщиком. Страховщик вырабатывает условия страхования (в частности, обязуется возместить страхователю ущерб при страховом событии) и предлагает их своим клиентам – юридическим лицам (предприятиям, организациям, учреждениям) и физическим лицам (отдельным частным гражданам).

Если клиентов устраивают эти условия, то они подписывают договор страхования установленной формы и однократно или регулярно в течении согласованного периода платят страховщику страховые премии (платежи, взносы) в соответствии с договором.

Другая сторона (субъект) страхового экономического отношения – это юридические или физические (отдельные частные граждане) лица, называемые страхователями.

Страхователями признаются юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона.

При наступлении страхового случая (стихийное бедствие, падение человека с переломом и т.д.), при котором страхователю нанесен ущерб (экономический или его здоровью), страховщик в соответствии с условиями договора выплачивает страхователю компенсацию, возмещение.

Из анализируемых определений следует, что страховщик и страхователь регулируют страховое экономическое отношение специальным договором. В мировой практике он получил название полис.

Полис – документ (именной или на предъявителя), удостоверяющий заключение страхового договора и содержащий обязательство страховщика выплатить страхователю при наступлении страхового события определенную условиями договора сумму денег (страховую компенсацию или возмещение).

Договор страхования является соглашением между страхователем и страховщиком, в силу которого страховщик обязуется при страховом случае произвести страховую выплату страхователю или другому лицу, в пользу которого заключен договор страхования, а страхователь обязуется уплатить страховые взносы в установленные сроки.

Договор страхования может содержать и другие условия, определяемые по соглашению сторон, и должен отвечать общим условиям действительности сделки, предусмотренным гражданским законодательством Российской Федерации.

Объект страхования является необходимым элементом страхового правоотношения, как и любого гражданского правоотношения, поскольку объект – то, по поводу чего возникает и осуществляется деятельность субъектов договора, и то, что является предметом договорных отношений.

Страховой интерес – это законный имущественный интерес, который присутствует у страхователя в отношении определенного объекта страхования и является непосредственной основой для определения предмета договора страхования.

Проблема взаимоотношения страхового интереса и объекта страхования на протяжении многих лет носит дискуссионный характер.

В ст. 4 Закона Украины «О страховании» нашла отражение теория страхового интереса как объекта страхования. Объектом страховых правоотношений, или объектом страхования в Украине является законный имущественный интерес страхователя (застрахованного), не противоречащий законам данного государства, с которым этот интерес связан и на территории которого производится страхование.

Этот имущественный интерес должен прямо и непосредственно определять предмет договора страхования и может быть связан:

- с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением физического лица – страхователя или застрахованного лица;

- с владением, пользованием и распоряжением страхователем каким-либо имуществом;

- с возмещением страхователем нанесённого им вреда личности или имуществу любого лица или вреда, нанесённого юридическому лицу.

Следовательно, объектом страхования не может быть лицо, результаты или процесс его деятельности либо его имущество. Это очевидно, так как договор страхования заключается с целью получения определённой денежной суммы, то и интерес страхователя должен сводиться к праву на получение такой суммы при определенных условиях, которые определяются фактом наступления страхового случая.

Наличие законного страхового интереса является необходимым условием для создания страхового обязательства.

Согласно принципу страхового интереса страхователь должен иметь законный имущественный (финансовый) интерес к конкретному объекту, который подлежит страхованию, на основании которого он может получить пользу в виде материальной защищённости от потери жизни, здоровья, трудоспособности либо сохранности объёма своих материальных средств, либо освобождения его от возникшего долга или от материальной ответственности за вред иным лицам в виде последствий его деятельности (бездеятельности).

Этот принцип указывает, что договор страхования предусматривает возмещение конкретных убытков, которые нанесены конкретному лицу. Если выяснится, что страхователь не имел имущественного интереса – не был собственником, арендатором, пользователем погибшего имущества – значит, он не может понести убытки и, следовательно, не может выступать страхователем. В таком случае договор страхования признается недействительным, или ничтожным.

Принципы обязательного и добровольного страхования.

Страхование может проводиться в обязательной и добровольной форме. Общество в лице государства устанавливает обязательное страхование, то есть обязательность внесения соответствующим кругом страхователей фиксированных страховых платежей, когда необходимость возмещения материального ущерба или оказание иной денежной помощи задевает интересы не только конкретного пострадавшего лица, но и общественные интересы. Поэтому социальное страхование, страхование строений и некоторых сельхоз животных у граждан, страхование военнослужащих, пассажиров и некоторые другие виды страхования в нашей стране являются обязательными.

Оптимальное сочетание обязательного и добровольного страхования позволяет сформировать такую систему видов страхования, которая обеспечивает универсальный объем страховой защиты общественного производства.

Классификация имущественного страхования по роду опасностей предусматривает выделение четырех звеньев, которые не находятся между собой в иерархической связи:

1. Страхование от огня и других стихийных бедствий таких объектов, как строения, сооружения, оборудование, продукция, сырье, материалы, домашнее имущество и т.п.

2. Страхование сельскохозяйственных культур от засухи и других стихийных бедствий.

3. Страхование на случай падежа или вынужденного забоя животных

4. Страхование от аварий, угона и других опасностей средств транспорта. Указанные звенья, которые также называют видами страхования в рамках данной классификации, отражают различия в объеме страховой ответственности при страховании соответствующих объектов. Классификация по роду опасностей применяется для разработки методов определения ущерба и страхового возмещения.

Обязательную форму страхования отличают следующие принципы:

1. Обязательное страхование устанавливается законом, согласно которому страховщик обязан застраховать соответствующие объекты, а страхователи – вносить причитающиеся страховые платежи. Закон обычно предусматривает:

перечень подлежащих обязательному страхованию объектов;

- объем страховой ответственности;

- уровень или нормы страхового обеспечения;

- порядок установления тарифных ставок или средние размеры этих ставок с предоставлением права их дефференсации на местах;

- периодичность внесения страховых платежей;

- основные права страховщиков и страхователей.

Закон, как правило, возлагает проведение обязательного страхования на государстве Обязательное страхование устанавливается законом, согласно которому страховщик обязан застраховать соответствующие объекты, а страхователи - вносить причитающиеся страховые платежи. Закон обычно предусматривает:

- перечень подлежащих обязательному страхованию объектов; - объем страховой ответственности;

- уровень или нормы страхового обеспечения;

- порядок установления тарифных ставок или средние размеры этих ставок с предоставлением права их дифференциации на местах;

- периодичность внесения страховых платежей;

- основные права страховщиков и страхователей.

Закон, как правило, возлагает проведение обязательного страхования на государственные органы.

нные органы.

2. Сплошной охват обязательным страхованием указанных в законе объектов. Для этого страховые органы ежегодно проводят по всей стране регистрацию застрахованных объектов, начисление страховых платежей и их взимание в установленные сроки.

3. Автоматичность распространение обязательного страхования на объекты, указанные в законе. Страхователь не должен заявлять в страховой орган о появлении в хозяйстве подлежащего страхованию объекта. Данное имущество автоматически включается в сферу страхования. При очередной регистрации оно будет учтено, а страхователю предъявлены к уплате страховые взносы. Так, например, действующее законодательство устанавливает, что строения, принадлежащие гражданам, считаются застрахованными с момента установления на постоянное место и возведения крыши.

4. Действие обязательного страхования независимо от внесения страховых платежей, В случаях, когда страхователь не уплатил причитающиеся страховые взносы, они взыскиваются в судебном порядке. В случае гибели или повреждения застрахованного имущества, не оплаченного страховыми взносами, страховое возмещение подлежит выплате с удержанием задолженности по страховым платежам. На не внесенные в срок страховые платежи начисляются пени.

5. Бессрочность обязательного страхования. Она действует в течение всего периода, пока страхователь пользуется застрахованным имуществом. Только бесхозное и ветхое имущество не подлежит страхованию. При переходе имущества к другому страхователю страхование не прекращается. Оно теряет силу только при гибели застрахованного имущества.

6. Нормирование страхового обеспечения по обязательному страхованию. В целях упрощения страховой оценки и порядка выплаты страхового возмещения устанавливаются нормы страхового обеспечения в процентах от страховой оценки или в рублях на один объект.

По обязательному личному страхованию в полной мере действуют принципы сплошного охвата, автоматичности, нормирования страхового обеспечения. Однако оно имеет строго оговоренный срок и полностью зависит от уплаты страхового взноса (например, по обязательному страхованию пассажиров).

Добровольная форма страхования построена на соблюдении следующих принципов:

1. Добровольное страхование действует в силу закона, и на добровольных началах. Закон определяет подлежащие добровольному страхованию объекты и наиболее общие условия страхования. Конкретные условия регулируются правилами страхования, которые разрабатываются страховщиком.

2. Добровольное участие в страховании в полной мере характерно только для страхователей. Страховщик не имеет права отказываться от страхования объекта, если волеизъявление страхователя не противоречит условиям страхования. Данный принцип гарантирует заключение договора страхования по первому (даже устному) требованию страхователя.

3. Выборочный охват добровольным страхованием, связанный с тем, что не все страхователи изъявляют желание в нем участвовать. Кроме того, по условиям страхования действуют ограничения для заключения договоров.

4. Добровольное страхование всегда ограниченно сроком страхования. При этом начало и окончание срока особо оговариваются в договоре, если страховой случай произошел в период страхования. Непрерывность добровольного страхования можно обеспечить только путем повторного перезаключения договоров на новый срок.

5. Добровольное страхование действует только при уплате разового или периодических страховых взносов. Вступление в силу договора добровольного страхования обусловлено уплатой разового или первого страхового взноса. Неуплата очередного взноса по долгосрочному страхованию влечет за собой прекращение действия договора.

Страховое обеспечение по добровольному страхованию зависит от желания страхователя. По имущественному страхованию страхователь может определять размер страховой суммы в пределах страховой оценки имущества. По личному страхованию страховая сумма по договору устанавливается соглашением сторон.

Действующее в настоящее время условия всех видов страхования выработаны многолетней практикой его проведения с учетом опыта зарубежных стран. Они постоянно совершенствовались в целях более полного удовлетворения интересов страхователя. Развитие страхового рынка и конкуренции между страховщиками создают благоприятную почву для дальнейшего улучшения как существенных, так и несущественных условий страхования.

Таким образом, страхование это особый механизм рыночной экономики, который способствует "сглаживанию" негативных экономических положений, восстанавливает полноценное функционирование юридических лиц, потерпевших неудачу из-за тех или иных причин, а также является огромным потенциальным инвестором, способным вкладывать реальный капитал в развитие отечественной индустрии.

Страхование представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых или страховых взносов (страховых премий).

Страхование - это экономическое отношение, в котором участвуют как минимум две стороны (два лица, субъекта отношения).

Одна сторона (субъект) - это страховая организация (государственная, акционерная или частная), которую называют страховщиком. Страховщик вырабатывает условия страхования (в частности, обязуется возместить страхователю ущерб при страховом событии) и предлагает их своим клиентам - юридическим лицам (предприятиям, организациям, учреждениям) и физическим лицам (отдельным частным гражданам).

Другая сторона (субъект) страхового экономического отношения - это юридические или физические (отдельные частные граждане) лица, называемые страхователями.

Страхование проводится специализированными страховыми организациями, которые могут быть государственными и негосударственными. Сфера их деятельности может охватывать внутренний (ограниченный), внешний или смешанной страховой рынок.

2. Классификация видов имущества. Особенности организации страхования

Имущество вне зависимости от того, кому оно принадлежит, можно классифицировать по различным основаниям на движимое и недвижимое, делимое и неделимое, потребляемое и не потребляемое, изъятое из оборота, находящееся в ограниченном обороте и находящееся в свободном обороте. Существует и множество других классификаций.

Классификация имущества имеет не только теоретическое, но и практическое значение, поскольку отнесение имущества к определенному виду оказывает непосредственное влияние на установление его правового режима.

Движимое и недвижимое

Впервые термин "недвижимое и движимое имущество" появился в законодательстве Российской империи во времена правления Петра Первого в январе 1712 г., заменив собой существовавшие разнообразные понятия, регулировавшие правовое положение земельных участков и строений. Термин "недвижимое и движимое имущество" постоянно разрабатывался и совершенствовался в дореволюционном российском гражданском праве. В тот период недвижимым имуществом признавались земли и всякие угодья, дома, заводы, фабрики, лавки, всякие строения, в том числе пустующие, а также железные дороги. Следует отметить, что вопросы о прочности связи строения с землей были достаточно сложными. Решение об отнесении строения к недвижимому или движимому имуществу зависело от ряда конкретных обстоятельств. Недвижимостью признавались как строения, возвышающиеся над землей, так и постройки под землей, например, шахты, а также полезные ископаемые, металлическая руда, минералы и другие ископаемые, находящиеся в земле.

Под движимым имуществом понимались всякого рода мореходные и речные суда, книги, рукописи, картины, все предметы, относящиеся к наукам и искусствам, домовые уборы, экипажи, земледельческие орудия, всякого рода инструменты и материалы, лошади, скот, хлеб сжатый и молоченный, всякие припасы, выработанные на заводах из руды металлы и минералы, а также все то, что из земли извлечено. К движимому имуществу относились наличные капиталы, заемные письма, векселя, закладные, обязательства всякого рода и право золотопромышленников на золотые прииски, находившиеся на казенных землях Кабинета Его Императорского Величества.

Категория недвижимого имущества известна российскому законодательству с начала XVIII века. В советском гражданском праве названная категория отсутствовала. Только в Основах гражданского законодательства Союза ССР и республик 1991 г. было восстановлено деление имущества как объекта гражданских прав на движимое и недвижимое.

Это нормативный акт лишь определил, что могут существовать особенности приобретения и прекращения прав на недвижимое имущество. Какой-либо особый правовой режим недвижимого имущества самими Основами создан не был.

Пункт 2 статьи 4 Основ гражданского законодательства 1991 г. определил, что недвижимым имуществом являются земельные участки и то, что с ним прочно связано. Таким образом, в основу разграничения имущества на недвижимое и движимое был положен традиционный фактический критерий - возможность оторвать от земли и переместить определенное имущество без несоразмерного ущерба его назначению. Основы содержали также правило, согласно которому к недвижимому по формально-юридическому критерию может быть отнесено и иное имущество, но сделано это может быть только законодательными актами.

Перечень объектов, относимых к недвижимости, построен как примерный, не исчерпывающий. Категория недвижимости расширилась за счет перечисления иных, помимо земли, самостоятельных объектов, таких как участки недр и обособленные водные объекты. Они являются недвижимостью в силу их естественных физических свойств. Такие природные ресурсы, как леса, относятся к недвижимости в силу их связи с землей.

Недвижимыми в силу связи с землей считаются также здания, сооружения и многолетние насаждения. Помимо этих объектов, перечисленных в законе, недвижимостью являются и подземные постройки, такие как шахты и иные подземные сооружения. Не любая постройка (сооружение) будет признана недвижимым имуществом, а лишь та, которая имеет прочную связь с землей, на которой она расположена.

Недвижимостями в силу закона признаны подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания и космические объекты, предусмотрев возможность для закона отнести к недвижимому и иное имущество. Смысл отнесения к недвижимости таких объектов - распространение на них особенностей режима, который устанавливается для недвижимости.

Особым объектом недвижимости является предприятие как единый имущественный комплекс, используемый для осуществления предпринимательской деятельности. В состав предприятия как имущественного комплекса входят все виды имущества, предназначенные для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, долги, а также права на обозначения, индивидуализирующие предприятия, его продукцию, работы и услуги (фирменное наименование, товарные знаки, знаки обслуживания), и другие исключительные права, если иное не предусмотрено законом или договором.

Законом к недвижимым вещам может быть отнесено и иное имущество. Например, квартиры, элементы инженерной инфраструктуры и т.д.

Все остальные вещи, которые по прямому указанию закона не отнесены к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом.

Основная специфика правового режима недвижимого имущества заключается в том, что возникновение, переход, ограничение и прекращение права собственности и других вещных прав на него происходит в особом порядке, который обычно требует соблюдения обязательной письменной формы и обязательной государственной регистрации в едином государственном реестре, ведение которого возлагается на учреждение юстиции.

Для совершения сделок с движимыми вещами не требуется соблюдение строгих формальностей, если об этом прямо не сказано в законе.

Делимое и неделимое

1. Имущество может быть делимым и неделимым. Делимое имущество - это имущество, части которого в результате раздела не утрачивают своего назначения (функций).

Неделимое имущество - это такое имущество, которое не может быть разделено без изменения его хозяйственного назначения (функций) или не подлежит разделу в силу предписания законодательного акта

2. Особенности неделимых вещей как объектов права

определяются законодательством.

Изъятое из оборота . Находящееся в ограниченном обороте и находящееся в свободном обороте.

Объекты гражданских прав подразделяются на изъятые из оборота; ограниченные в обороте; находящиеся в свободном обращении. Эта классификация распространяется и на объекты права собственности. В условиях, когда государственная собственность принадлежала одному субъекту, круг ее объектов был неограниченным. Иными словами, государство могло быть и наделе являлось собственником любого имущества, независимо от того, дано ли оно самой природой или создано трудом человека, равно как и независимо от того, участвует ли имущество в гражданском обороте или нет. Ныне это положение в полной мере может быть распространено лишь на одного субъекта государственной собственности – государство. Что же касается других субъектов права государственной собственности, то оно может быть распространено на них лишь с известными ограничениями.

Оборотоспособность объектов гражданских прав:

1. Объекты гражданских прав могут свободно отчуждаться или переходить от одного лица к другому в порядке универсального правопреемства (наследования, реорганизация юридического лица) либо иным способом, если они не изъяты из оборота или не ограничены в обороте.

2. Виды объектов гражданских прав, нахождение которых в обороте не допускается (объекты, изъятые из оборота), должны быть прямо указаны в законе.

Виды объектов гражданских прав, которые могут принадлежать лишь определенным участникам оборота либо нахождение которых в обороте допускается по специальному разрешению (объекты, ограниченно оборотоспособные), определяются в порядке, установленном законом.

3. Земля и другие природные ресурсы могут отчуждаться или переходить от одного лица к другому иными способами в той мере, в какой их оборот допускается законами о земле и других природных ресурсах.

По общему правилу объекты недвижимости, как и иное имущество, считаются не ограниченными в обороте. Объекты, изъятые из оборота, должны быть прямо указаны в законе. Ограниченно оборотоспособные объекты также определяются в порядке, установленном законом. Иначе говоря, изъятие или ограничение оборота есть исключения из общего правила свободы оборота. Обычные объекты недвижимости — здания, строения, сооружения, жилые и нежилые помещения — свободно участвуют в обороте, если они не исключены из оборота законом.

Из гражданского оборота в первую очередь изымаются объекты государственной собственности, которые находятся в общественном пользовании и не могут в силу публичных интересов быть предметами гражданско-правовых сделок. Перечень объектов, которые могут находиться исключительно в государственной собственности и приватизация которых запрещена, устанавливается законодательно В перечень, в частности, входят:

недра, лесной фонд, водные ресурсы;

охраняемые или особым образом используемые природные территории с находящимися на них объектами недвижимости;

штатное и табельное военное имущество (в том числе арсеналы);

специальные полигоны для испытания вооружений и военной техники;

недвижимые объекты исторического и культурного наследия государственного значени;

водохозяйственные и мелиоративные системы и сооружения;

портовые гидротехнические сооружения и объекты, объекты и сооружения, входящие в системы управления движением судов;

объекты, предприятия и оборудование для захоронения твердых и жидких

радиоактивных и ядовитых химических отходов, скотомогильники;

атомные станции;

стационарные объекты социального обслуживания, включая детские дома, дома ребенка, территориальные центры социального обслуживания, а также школы-интернаты для детей-сирот и детей, оставшихся без попечения родителей, школы-интернаты для детей с недостатками умственного и физического развития, дома для престарелых, дома сестринского ухода, интернаты, госпитали, санатории, пансионаты для инвалидов, детей и престарелых;

объекты управления воздушным движением аэропортов и авиапредприятий, аэродромы государственного значения;

радиотелевизионные передающие центры, радиоцентры;

защищенные объекты органов государственного управления, защитные сооружения гражданской обороны;

государственные автомобильные дороги общего пользования;

объекты непроизводственной сферы, находящиеся в ведении государственных органов представительной власти;

крематории и кладбища;

скважины глубокого бурения, находящиеся в пределах горных отводов или площадей, по которым выданы лицензии добывающим или иным предприятиям;

метрополитен.

Запрещена также приватизация предприятий и объектов целого ряда государсвенных министерств и ведомств: санитарной эпидемиологической и ветеринарной службы, службы защиты растений, охраны и воспроизводства ресурсов охотничьих животных, Министерства внутренних дел, СБУ, Министерства обороны, пограничных войск, Государственного таможенного комитета, объектов научной и опытно-производственной сферы, входящих в состав академии наук.

При регулировании оборота объектов, имеющих жизненно важное значение для общества, применяется принцип невосполняемых природных ресурсов. Земля и другие природные ресурсы могут отчуждаться и переходить от одного лица к другому в той мере, в какой их оборот допускается законами о земле и других природных ресурсах.

Особенности организации страхования

Известно, что страхование появилось еще во времена царской России, примерно в XVIII в. Страховой рынок этого периода был представлен акционерными и взаимными страховыми компаниями, но помимо этого существовало и государственное страхование. После революции 1917 года страхование во всех видах и формах объявлялось государственной монополией. Все частные страховые компании были ликвидированы. А в 20ых гг. Было отменено имущественное страхование, что означало начало разгрома страхового дела в стране. Поэтому, говоря об особенностях сегодняшнего страхового рынка, надо понимать, что они обусловлены полнейшим изменением и восстановлением нормальной системы страхования.

Основной формой страхования в дореволюционном периоде было добровольное страхование, которое осуществлялось акционерными обществами, обществами взаимного страхования и земскими обществами. В послереволюционном периоде страхование прошло два этапа: в условиях социализма (при государственной монополии на этот вид деятельности) и в условиях становления рыночной экономики.

При государственной страховой монополии страхование представляло населению чрезвычайно узкий спектр услуг, дополняющих систему государственного социального обеспечения (соцстрах). Расширение самостоятельности товаропроизводителей, формирование рыночной инфраструктуры, резкое снижение сферы государственного воздействия на развитие производственных отношений и распределение материальных благ, в корне изменили процесс формирования отечественного страхового рынка, его содержание, виды страховых услуг, предлагаемых физическим и юридическим лицам.

Началом создания отечественного добровольного страхования следует считать факт реальной демонополизации страховой деятельности и, как следствие этого -быстрый рост числа альтернативных страховых организаций. Предпосылками развития страхового дела в нашей стране явились:

- укрепление негосударственного сектора экономики ;

- рост объемов и разнообразия частной собственности физических и юридических лиц, как источника спроса на страховые услуги. При этом важное значение имеет развитие рынка недвижимости и ипотечного кредитования, а также приватизация государственного жилого фонда.

- сокращение некогда всеобъемлющих гарантий, предоставляемых системой государственного социального страхования и соцобеспечения. Сегодня отсутствие гарантий должно восполняться различными формами личного страхования. Общественное развитие обусловило необходимость перехода к страховому рынку, функционирование которого опирается на познание и использование экономических законов, таких как закон стоимости, закон спроса и предложения. Следует подчеркнуть, что страховой рынок - это особая социально-экономическая среда, определенная сфера экономических отношений, где объектом купли-продажи выступает страховая защита, формируется спрос и предложение на нее. Объективная основа развития страхового рынка - необходимость обеспечения бесперебойности воспроизводственного процесса путем оказания денежной помощи пострадавшим в случае непредвиденных неблагоприятных обстоятельств. Страховой рынок можно рассматривать также как форму организации денежных отношений по формированию и распределению страхового фонда для обеспечения страховой защиты общества, как совокупность страховых организаций (страховщиков), которые принимают участие в оказании соответствующих услуг.

Из этого логически вытекает, что обязательным условием существования страхового рынка является наличие общественной потребности на страховые

услуги и наличие страховщиков, способных удовлетворить эти потребности.

Таким образом, переход отечественной экономики к рынку существенно меняет роль и место страховщика в системе экономических отношений. Страховые компании превращаются в полноправных субъектов хозяйственной жизни.

Вместе с тем, функционирующий страховой рынок представляет собой сложную, интегрированную систему, включающую различные структурные звенья. Первичное звено страхового рынка- страховое общество или страховая компания. Именно здесь осуществляется процесс формирования и использования страхового фонда, формируются одни и появляются другие экономические отношения, переплетаются личные, групповые, коллективные интересы.

Известно, что страховая компания это - исторически определенная общественная форма функционирования страхового фонда, представляет собой обособленную структуру , осуществляющую заключение договоров страхования и их обслуживание. Страховой компании свойственны технико-организационное единство и самостоятельность. Экономическая независимость страховой компании заключается в полной обособленности ее ресурсов, их самостоятельном полном обороте. Страховая компания функционирует в экономической системе в качестве самостоятельного хозяйствующего субъекта и «встроена» в определенную систему производственных отношений. Экономически обособленные страховые компании строят свои отношения с другими страховщиками на основе перестрахования и страхования.

Понятно, что рыночная экономика основывается на свободе выбора граждан. В принципе каждый может решить сам, как ему поступить. Человек может свободно тратить свои доходы и самостоятельно решать, какую их часть направить на потребление, а какую на накопление. Кроме того, человеку представляется свобода заключения соглашений с другими людьми. Все это учитывает страховой рынок, предлагая широкий набор страховых услуг.

Свободная игра спроса и предложения в условиях рыночной экономики стимулирует появление таких страховых услуг, которые необходимы потенциальному страхователю. Свобода ценообразования, выраженная в тарифных ставках на страховые услуги, создает условия для конкуренции между страховщиками.

Страховой рынок выполняет регулирующую функцию при условии существования экономической конкуренции. Сама по себе конкуренция не обеспечивает успехов на страховом рынке. Эти успехи в значительной степени зависят от страховщика, который побуждает сотрудников страхового общества к постоянному поиску новых потенциальных клиентов, совершенствованию форм и методов страхового обслуживания. В широком смысле страховщика можно представить как совокупность экономических отношений по поводу купли-продажи страхового продукта.

Рынок обеспечивает органическую связь между страховщиком и страхователем. Здесь осуществляется общественное признание страховой услуги. Первостепенными экономическими законами функционирования страхового рынка являются закон стоимости и закон спроса и предложения. Следовательно, страховой рынок формируется в ходе становления товарного хозяйства и является его неотъемлемым и важным элементом. Условием возникновения того и другого служат общественное разделение труда и существование различных собственников - обособленных товаропроизводителей. Реальное соотношение данных условий определяет степень развития рыночных отношений.

Страховой рынок предполагает самостоятельность субъектов рыночных отношений, их равноправное партнерство по поводу купли-продажи страховой услуги, развитую систему горизонтальных и вертикальных связей. В зависимости от масштабов спроса и предложения на страховые услуги можно выделить внутренний, внешний и международные страховые рынки. Специфический товар, предлагаемый на страховом рынке,- страховая услуга. Она может быть представлена физическому или юридическому лицу на основе договора (в добровольном страховании) или закона (в обязательном страховании). Имеющаяся статистика отражает высокие темпы первоначального становления страхового рынка.

Распад СССР в 1991 году поставил на грань несостоятельности государственные страховые организации большинства бывших союзных республик. Безусловно, государственным страховым органам в целом пока не угрожает банкротство, однако отношение к ним властей и страхователей, из-за присущих ему недостатков, связанных с его косностью и бюрократизмом, негативное или равнодушное.

В новых экономических условиях государственное страхование должно играть более значительную роль, т.к. оно является не только частью финансового механизма, но и частью социальной сферы, непосредственно затрагивающей самые насущные интересы людей. Оно должно способствовать укреплению материального благосостояния людей, сбалансированности их денежных доходов и расходов, устранению негативных явлений в распределительных отношениях.

3. Содержание договора перестрахования

Перестрахование позволяет компенсировать колебания и сокращать величину ущерба. Это система экономических отношений, в соответствии с которой страховщик, принимая на страхование риски, часть ответственности по ним (с учетом своих финансовых возможностей) передает на согласованных условиях другим страховщикам с целью создания по возможности сбалансированного портфеля страхований, обеспечения финансовой устойчивости и рентабельности страховых операций.

Родиной перестрахования считается Германия. Первое перестраховочное общество было образовано в Кельне в 1846 г. В России "Русское общество перестрахования" возникло в 1895 г.

В основе перестрахования лежит договор, согласно которому одна сторона — цедент передает полностью или частично страховой риск (группу страховых рисков определенного вида) другой стороне — перестраховщику, который в свою очередь принимает на себя обязательство возместить цеденту соответствующую часть выплаченного страхового возмещения.

Из приведенного определения следует, что в договоре перестрахования выступают две стороны: страховое общество, передающее риск, который будем называть перестраховочным риском, и страховое общество, принимающее риск на свою ответственность, которое мы будем называть перестраховщиком или перестраховочным обществом.

Сам процесс, связанный с передачей риска, следует называть цедированием риска, или перестраховочной цессией. В этой связи перестраховщика, отдающего риск, называют цедентом, а перестраховщика, принимающего риск, — цессионарием.

Страховые общества, специализирующиеся в заключении договоров перестрахования, называются перестраховочными обществами. Договор перестрахования имеет ряд специфических черт, которые не встречаются ни в торговых, ни в финансовых и ни в иных договорах. Эти специфические черты возникают из специфики сделки перестрахования.

Одной из отличительных черт договора перестрахования является принцип возмездности. Перестраховщик обязан выплатить цеденту возмещение пропорционально доле участия и только в том случае, если цедент выплатил причитающееся возмещение застрахованному.

Принцип доброй воли выражается в том, что страхователь обязан информировать страховщика до заключения договора страхования и в течение всего его срока действия о всех существенных обстоятельствах риска, касающихся объектов страхования, а также степени угрозы этим объектам со стороны стихийных бедствий.

Аналогичные обязательства вытекают из отношений перестрахования. Цедент обязан предоставить перестраховщику полную и достоверную информацию о цедированном риске. Принцип доброй воли имеет особое значение для поддержания долгосрочного сотрудничества перестраховщика с цедентом. Отсюда следует, что перестраховщик принимает решение о заключении договора перестрахования и выплате страхового возмещения по этому договору исходя из информации, предоставленной в документах цедента.

Элементами договора страхования являются риск, страховой платеж, страховое возмещение и др. Объектом перестраховочных отношений является имущественная ситуация данного страхового общества, выступающего в роли цедента. Перестраховщик не имеет никаких прав и обязанностей, вытекающих из заключенных цедентом договоров страхования. В свою очередь застрахованный не имеет ничего общего с договорами перестрахования, заключенными цедентом относительно передачи рисков. Страховщик не обязан информировать страхователя о намерении передать в перестрахование (полностью или частично) взятые риски.

Основной функцией перестрахования является вторичное распределение риска, благодаря которому происходит количественное и качественное выравнивание страхового портфеля. Распределение риска происходит не только в рамках национальных экономик, а в связи с интернационализацией хозяйственных связей приобретает международный характер. Кроме того, перестрахование выполняет некоторые вспомогательные функции. Оно позволяет принимать на страхование уникальные и дорогостоящие риски. Благодаря перестрахованию появляется возможность организации новых видов и вариантов перестрахования.

Перераспределение риска между страховыми обществами разных стран в сущности является не чем иным, как разновидностью внешней торговли, с той только разницей, что объектом обмена служат не потребительные стоимости в натурально-вещественной форме, а страховые гарантии. В этой связи международные перестраховочные сделки относятся к "невидимому" экспорту.

Различают активное и пассивное перестрахование. Активное перестрахование заключается в принятии иностранных рисков для покрытия или продажи страховых гарантий. Пассивное перестрахование — передача рисков иностранным перестраховщикам или приобретение страховых гарантий. Перестраховочные сделки совершаются в свободно конвертируемой валюте. В этой связи перестрахование содействует укреплению внешнеторгового оборота. Развитие перестраховочных операций для данного страхового общества представляет шанс выхода на международный страховой рынок и включение в сферу международного страхового и перестраховочного сотрудничества.

3. Задача.

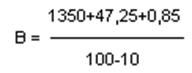

Рассчитать величину ежемесячного взноса по договору смешанного страхования жизни для лица в возрасте 20 лет сроком на 20 лет, если единовременная нетто-ставка по дожитию равна 1350 ден.ед., единовременная нетто-ставка на случай смерти 47,25 ден.ед., нетто-ставка на случай потери здоровья 0,85 ден.ед., Н(%) = 10% .

Для расчёта величины ежемесячного взноса по договору смешанного страхования жизни, рассчитаем брутто-ставку, т.к. брутто-ставки деленные на 12 составляют ежемесячные взносы, которые указываются в правилах страхования.

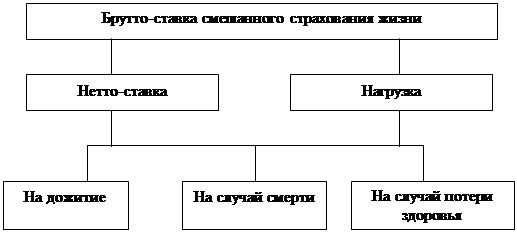

Брутто-ставка выводится из расчёта рисунка 1.

|

![]()

Рис. 1 Структура тарифной ставки по смешанному страхованию жизни

Брутто-ставка это сумма нетто-ставки и нагрузки

Методика расчета нагрузки к нетто-ставке основана на определении фактических затрат на содержание страховых органов, приходящихся на тот или иной вид страхования, как правило, за последние один-два года. Фактические затраты на проведение соответствующего вида страхования рассчитываются по данным бухгалтерской и статистической отчетности, и затем определяется их удельный вес (в процентах) в сумме поступивших за тот же период страховых платежей.

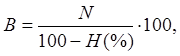

Брутто-ставку можно рассчитать по формуле:

где В – брутто-ставка;

N – нетто-ставка.

Н(%) – удельный вес нагрузки в брутто-ставке, определенный на основе расчета фактических накладных расходов страховщика за последние 1-2 года.

В нашем случае Н = 10%, тогда:

100 = 1553,45 ден.ед.

Т.к. брутто-ставки деленные на 12 составляют ежемесячные взносы, то ежемесячный взнос в нашей задаче будет составлять:

1553,45 / 12 = 129,46 ден.ед.

Использованная литература.

1. Законодавство України про страхування – К.: Юрінкон, 1997.

2. Базилевич В.Д. , Базилевич К.С. Страхова справа – К.: Знання. 1997.

3. Воблый Г.К . Основы экономики страхования. – М.: Анкил, 1995.

4. Заруба О.Д . Основи страхування: Навч. посібник. – К.: УФІМБ, 1995.

5. Страховое дело. Учебник / Под ред. Л.И. Рейтмана. – М.: Банковский и биржевой научно-исследовательский центр,1992.

6. Шахов В.В . Страхование. Учебник. – М.: Страховой полис,1997.

7. Страхування: Підручник. – К.:КНЕУ, 1998.