| Похожие рефераты | Скачать .docx |

Реферат: Механізм кредитування банками України

1. Організація банківського кредитування в Україні

1.1 Суть, основні риси та принципи банківського кредитування

Категорія “кредит” як в теоретичному, так і практичному аспекті явище без сумніву цікаве. Слово “кредит” походить від латинського “сreditum”, що означає “позика”, “борг”. Деякі лінгвісти пов'язують його із “credos”, тобто “вірю”. Отже, категорія кредиту так чи інакше розглядається економічною наукою, як відносини про надання позики однією особою іншій, що засновані на довірі та передбачають повернення наданої вартості у певний строк з сплатою ціни за користування. Таким чином, можна говорити, що кредитним відносинам притаманні такі базові ознаки:

- Феномен кредитування означає передачу вартості однією особою іншій у тимчасове користування на умовах повернення та платності;

- Економічною основою кредиту є тимчасово вільна від обігу мобілізована вартість, що здатна до відчуження та формування позичкового капіталу;

- Кредитні відносини передбачають наявність довіри, тобто передбачають вільний рух інформації між позичальником і кредитором.

Таким чином, кредит – це економічні відносини, що виникають між кредитором та позичальником з приводу передачі тимчасово вільних коштів на умовах їх повернення та сплати ціни за користування. Кредит є однією з основних форм руху позичкового капіталу.

Тривалий час кредит розглядався як мінова операція, розділена у часі, заснована на довірі кредитора до позичальника. Згодом було сконцентровано увагу на досліджені механізму зв'язку кредиту з економічним середовищем. Проте справді наукового підходу до вивчення категорії кредит та його ролі в процесі відтворення це явище отримало 18-19 ст.ст., що пов'язують з виникненням так званої натуралістичної теорії кредиту, засновниками якої виступили класики наукової економічної думки: А.Сміт, Д.Рікардо, А.Тюрго, Дж. Міль.

Суть натуралістичної теорії кредиту можна охарактеризувати такими положеннями:

- Об'єктом кредиту є тимчасово вільний капітал у вигляді натуральних речових благ, які можуть бути позичені одним економічним агентом іншому;

- Кредит – форма руху матеріальних благ, а тому роль кредиту полягає в перерозподілі цих благ у суспільстві;

- Позичковий капітал є реальним капіталом;

- Банки виступають лише як посередники в кредиті, спочатку акумулюючи вільні кошти, а потім розміщуючи їх як позику;

- Пасивні операції є первинними порівняно з активними.

Заслугою натуралістичної теорії було те, що її представники не просто визнавали зв'язок кредиту з процесами виробництва, а виходили з первинності виробництва і вторинності кредиту; вони переконливо доводили, що кредит сам по собі не може створювати додаткової вартості, що остання виникає лише в процесі виробництва. Проте натуралістичному підходу був властивий ряд помилок, пов'язаних із тим, що його представники не спромоглися до кінця провести межу між позичковим і реальним капіталом.

По мірі зростання ролі кредиту та банків у процесі суспільного відтворення, заміни реальних грошей кредитними засобами обігу, використання кредиту і банків у цілях державного регулювання економіки виникають нові погляди щодо суті та ролі кредиту у процесі розширеного відтворення. Цей період характеризується появою та розвитком так званої капіталотворчої теорії кредиту, найбільш яскравими представниками якої виступили: Дж.Ло, Г.Маклеод, Й.Шумпетер, А.Ган, Дж. Кейнс, М.Фрідмен.

Суть капіталотворчої теорії кредиту можна окреслити такими основними положеннями:

- Кредит, як і гроші, є безпосередньо капіталом, а тому, розширення кредиту означає нагромадження капіталу;

- Банки відіграють надзвичайно важливу роль у формуванні кредитних відносин;

- Активні операції банків є первинними щодо пасивних.

Головною заслугою представників капіталотворчої теорії кредиту є те, що вони вдало відмітили різницю між позичковим та реальним капіталом: як стверджував Г.Маклеод, кредит не створює капіталу, а сам є капіталом, причому продуктивним, оскільки дає прибуток у вигляді процента; також відзначили провідну роль банків на ринку позичкового капіталу, їх значення та ролі у суспільному виробництві, при цьому відзначаючи первинність активних операцій щодо пасивних.

Визначальним у процесі вивчення суті кредиту стало дослідження можливостей та методів кредитного регулювання економіки країни. Серед вчених, що всіляко сприяли цьому: Й.Шумпетер, А.Ган, Дж. Кейнс. Ці вчені відзначали, що кредит як явище здатне збільшувати “купівельну силу” суб'єктів господарювання, тобто формувати “ефективний попит”. Було визначено, що норма позичкового проценту формується під впливом багатьох факторів, одним з яких є обсяг попиту та пропозиції позичкового капіталу. Таким чином, збільшуючи чи зменшуючи обсяги позичкового капіталу, можна впливати на величину процента і, таким чином, стимулювати або стримувати ділову активність суб'єктів господарювання. Проте така можливість існує лише до певної межі, за якою процент перестає реагувати на кількість грошей в обігу, а збільшення кредитної експансії набирає інфляційного характеру. В наслідок таких висновків, радилося поряд з кредитними інструментами регулювання економіки широко використовувати і інші заходи.

Отже, кредит відіграє дуже важливу роль в процесі суспільного відтворення.

Найповніше суть категорії кредит проявляється у функціях , що він виконує. Сучасні економісти відзначають три його основні функції: перерозподільну, емісійну та контрольну.

Перерозподільча функція кредиту полягає у перерозподілі за допомогою кредиту грошових капіталів між різними суб`єктами народного господарства на засадах повернення та платності. Ця функція проявляється як в процесі мобілізації тимчасово вільних грошових коштів суб`єктів господарювання, так і в процесі їх розміщення на ринку позичкового капіталу. Таким чином, за допомогою цієї функції відбувається своєрідне зосередження позичкового капіталу у найпріоритетніших сферах економічної діяльності.

Емісійна функція кредиту полягає у можливості створення за рахунок кредиту додаткових засобів платежу. Особливого значення дана функція отримала при переході від використання реальних грошей до вводу кредитних засобів обігу. Будь-яка емісія грошей в обіг є результатом кредитної операції. Видача позики збільшує масу грошей в обігу, погашення кредиту її зменшує. Отже, в наслідок вмілого використання кредиту у рамках цієї функції, уряд отримує ефективний інструмент регулювання економіки.

Контрольна функція кредиту полягає в тому, що в процесі кредитування забезпечується контроль за дотриманням умов та принципів кредиту з боку суб`єктів кредитної угоди. Отже, кредит значно посилює контрольні процеси у народному господарстві, підвищує ефективність використання коштів, стимулює процес розширеного відтворення.

Отже, виходячи з суті кредиту та його функцій ми можемо визначити роль кредиту.

У ринковій економіці роль кредиту найбільшою мірою проявляється у оптимізації пропорцій суспільного відтворення. Таким чином, за допомогою кредитного механізму досягається саморегуляція економічної системи, вирівнюється норма прибутку по різних галузях народного господарства тощо.

Кредит сприяє концентрації та централізації капіталу.

Надзвичайно важливою роль кредиту є у забезпеченні науково-технічного прогресу та обслуговуванні інноваційного процесу. Кредит є важливим джерелом фінансування капітальних вкладень.

За умов ринкової економіки кредит набуває виняткового значення для забезпечення процесу реконструкції і розвитку підприємств малого та середнього бізнесу (для цієї групи підприємств кредит по-суті є єдиним джерелом залучення зовнішніх ресурсів, так як вихід на фондовий ринок з метою розміщення облігацій, акцій тощо є недосяжним).

Таким чином, кредит відіграє дуже важливу роль у процесі розширеного відтворення.

Тепер ми пропонуємо розглянути та проаналізувати основні форми кредиту , адже форма кредиту синтезує зміст та організацію кредитних відносин.

Різні автори по-різному підходять до визначення різних форм кредиту. Найбільш узагальненою методикою поділу є виділення двох основних форм: товарна та грошова .

Товарна форма кредиту передбачає, що вартість, яка передається у кредит виступає у своїй натуральній (товарній) формі.

Грошова форма кредиту означає, що вартість, що надається в кредит виступає у вигляді грошей.

Грошова форма кредиту є більш провідною, порівняно з товарною. Проте за умов функціонування ринкової економіки обидві форми відіграють дуже важливого значення в процесі відтворення.

Існують спроби виділяти форми кредиту за наступними функціональними ознаками: характер кредитних відносин, склад учасників кредитної операції, об'єкт і сфера кредитування та ін. Таким чином, існують наступні форми кредиту: комерційний, банківський, споживчий, державний і міжнародний кредит .

Комерційний кредит – це товарна форма кредиту, що надається продавцями покупцям у вигляді відстрочування платежу за продані товари, надані послуги.

Об`єктом комерційного кредиту є капітал у його товарній формі. Суб`єктами виступають агенти товарної угоди: продавець як кредитор, а покупець як позичальник. Призначення застосування комерційного кредиту – прискорення реалізації товарів та послуг, а також одержання додаткового прибутку у вигляді позичкового процента. Основним інструментом застосування даної форми кредиту виступає комерційний вексель. Взаємовідносини, що виникають між суб`єктами комерційного кредиту в процесі використання даного інструменту платежу регулюються так званим вексельним правом.

Комерційний кредит має короткостроковий характер, оскільки він виступає як атрибут товарообміну.

Споживчий кредит – це кредит, який надається фізичним особам на придбання споживчих товарів та послуг і який погашається поступово. Споживчий кредит характеризує відносини, що виникають з приводу фінансування потреб кінцевого споживання. Суб`єктами споживчого кредитування у якості позичальників виступає населення, у якості кредитора – банки, кредитні спілки, підприємства виробники, торгівельні посередники. Споживчий кредит за формою надання поділяється на прямий (надається безпосередньо банківськими установами) та непрямий (надається через посередників, т.б. торгівельні організації, тощо).

Споживчі кредити надаються, як правило, на строк до десяти років, але конкретні параметри кредиту залежать від багатьох факторів: об`єкту кредитування, доходів позичальника, вартості товару тощо.

Державний кредит – це форма кредиту за якої одним з суб'єктів кредитних відносин виступає держава. Як правило, у сфері даної форми кредиту держава виступає як позичальник.

Основним призначенням державного кредиту є мобілізація грошових коштів для фінансування державних витрат. Для кредиторів державний кредит виступає зручною формою інвестицій з мінімальним ризиком.

Конкретні параметри державного кредиту встановлюється в залежності від обсягу необхідних ресурсів, кон'юнктури ринку, конкретних програм його використання тощо.

Міжнародний кредит – це кредитні відносини суб'єктами яких виступають різні країни. Кошти для надання міжнародного кредиту мобілізуються на міжнародному та національному ринку. Конкретними організаціями, що вступають у кредитні відносини можуть бути уряди різних країн, банки, фірми, міжнародні валютно-кредитні організації тощо.

Для міжнародного кредиту характерні великі за обсягом кредитні угоди. Інші параметри кредитної угоди залежать від конкретних об'єктів кредитування, кон'юнктури ринку, можливостей у доступу до ресурсів, тощо.

Банківський кредит – форма кредитних відносин, за якої одним з суб'єктів кредитних відносин виступає спеціалізована фінансово-кредитна установа – банк; кредит надається у грошовій формі на певний строк, з умовою сплати визначенного відсотку, забезпеченості та цільового використання.

Банківський кредит виступає однією з провідних форм кредитування як суб'єктів господарювання, так і населення.

Роль банків в процесі суспільного перерозподілу ресурсів є надзвичайно важливою й має тенденцію до постійного зростання. В таблиці 1.1.1 представлена динаміка обсягів кредитів, що були надані банками України:

Табл.1.1.1.

| Дата |

Заборгованість по кредитах перед банками України, млн.грн. |

Темп росту, % |

||

| Усього |

в тому числі у валюті |

|||

| національній |

іноземній |

|||

| 01.01.92 |

1,5 |

1,5 |

0 |

- |

| 01.01.93 |

44 |

42 |

2 |

2933,33 |

| 01.01.94 |

536 |

515 |

21 |

1218,18 |

| 01.01.95 |

2973 |

2614 |

359 |

554,66 |

| 01.01.96 |

8471 |

6173 |

2298 |

284,93 |

| 01.01.97 |

11263 |

7672 |

3591 |

132,96 |

| 01.01.98 |

13158 |

8769 |

4389 |

116,83 |

| 01.01.99 |

16640 |

8727 |

7913 |

126,46 |

| 01.01.00 |

21793 |

9392 |

12401 |

130,97 |

| 01.01.01 |

30138 |

13918 |

16220 |

138,29 |

| 01.03.01 |

32543 |

15673 |

16870 |

107,97 |

Таким чином, кредитна активність комерційних банків України протягом 1992-2001 років постійно зростає: заборгованість по кредитах перед банками України зросла з 1,5 млн. грн. на 01.01.92 до 30138 млн. грн. на 01.01.01. Найвищі темпи росту спостерігались протягом 1992- 1995 років, що було пов’язане із становленням банківської системи України. Сучасні тенденції свідчать про підвищення загальної ділової активності в країні, що стало наслідком наявних тенденцій росту ВВП. Протягом 2000 року кредитний портфель банків України зріс з 21793 млн. грн., до 30138 млн. грн., або на 38,29 % (з врахуванням фактору інфляції – 20,26%). Протягом першого кварталу 2001 року обсяг наданих кредитів продовжував зростати і на кінець березня склав 32543 млн. грн.

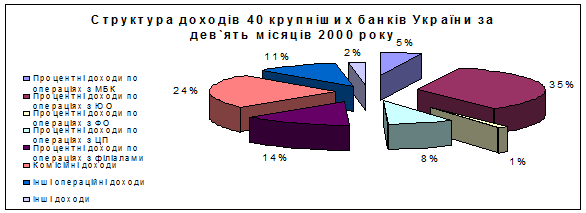

Кредитування є однією з традиційних банківських операцій. Можна говорити про виняткове значення даних операцій для банку, адже прибутки від їх здійснення не лише займають одну з провідних місць у структурі банківських доходів, а й багато в чьому формують загальну стратегію розвитку установи.

На діаграмі представлена структура статей доходів агрегованого звіту про прибутки та збитки 40 найкрупніших банків України за дев’ять місяців 2000 р. Наведені данні свідчать, що найбільшу питому вагу мають процентні доходи, отримані від юридичних осіб, переважна частина яких є наслідком проведення операцій по кредитуванню – 35% від доходів комерційних банків.

|

Необхідно виділити таке поняття, як система банківського кредитування. СБК – це модель, що охоплює основи організації, принципи, об'єкти та методи кредитування, механізми надання та погашення позик, перелік та можливості використання різних форм та видів банківського кредитування, а також систему контролю в процесі кредитування. СБК може мати специфічні властивості в залежності від конкретних макроекономічних умов, якості законодавства, розвитку банківської справи в конкретній країні, інших факторів. Для України характерна така основа побудови системи банківського кредитування:

- Ліберальна: клієнт не зобов'язаний триматися одного певного банку; він сам обирає собі партнера в залежності від якості обслуговування, перспектив розвитку взаємовідносин тощо;

- Договірна: всі питання, що виникають між банком та позичальником в процесі кредитування вирішуються на договірній основі з врахуванням чинного законодавства;

- Комерційна: комерційні банки здійснюють всі свої операції за рахунок власних та залучених коштів з метою отримання прибутку, отже, кожен банк вирішує самостійно питання про надання позички з врахуванням співвідношення ризик-доходність.

Таким чином, на Україні сформувалась багатоваріантна система кредитування, що передбачає вибір найбільш прийнятної форми проведення кредитної операції з метою найповнішого задоволення потреб суб'єктів кредитних відносин.

Водночас сучасна система кредитування не відмовляється від традиційних загальних принципів її побудови. Принципи кредитування – це основні положення банківської системи, що визначають процес кредитування. Можна виділити такі основні принципи кредитування:

Принцип обов'язкового повернення суми кредиту є основним положенням, що визначає суть кредиту як такого та відрізняє його від інших вартісних категорій. Даний принцип передбачає, що сума позики обов'язково має бути повернена кредитору у визначений кредитним договором термін. Неповернення позички означає, що проект було не реалізовано, отже кошти були направлені не ефективно, в результаті чого суб'єкти кредитної угоди отримують збитки.

Принцип строковості також є одним з основних принципів кредитування, і означає, що позичка має бути не просто повернена, зобов'язання мають бути виконані у конкретний строк. Отже, дотримання банком даного принципу дозволяє йому визначати обсяги необхідних ресурсів, планувати їх використання і, таким чином, підвищувати свою стійкість та ефективність використання позичкового капіталу.

Принцип платності означає, що позичальник повинен сплатити кредитору ціну за право використовивати його ресурси як винагороду за прийняття ним на себе кредитного ризику. Розуміння даного принципу дозволяє нам ще раз переконатися, що позичковий капітал є продуктивним, тобто здатним до самозростання.

Принцип платності є важливим елементом системи кредитування, так як породжує зацікавленість кредитора у наданні позички, стимулює позичальника до більш ефективного використання кредитних ресурсів, дозволяє банкам покривати свої витрати на проведення кредитних операцій та нарощувати обсяги позичкового капіталу.

Одним з основних принципів банківського кредитування є принцип забезпеченості кредиту , що означає наявність у банку права для захисту своїх інтересів, недопущення збитків від неповернення боргу через неплатоспроможність позичальника. Реалізація забезпечення є джерелом погашення позики, сплати відсотків та інших платежів, що виникають під час дії кредитного договору за умов, що позичальник не в змозі виконати свої зобов'язання.

Принцип цільового використання є одним з основних положень банківського кредитування в Україні. Він означає, що отриманий кредит має бути використаний лише на цілі, що передбачені кредитним договором. Кредитні кошти можуть призначатися для:

- поповнення оборотних коштів;

- здійснення капітальних витрат та інвестицій;

- забезпечення споживчих витрат.

Отже, дотримання банками України вказаних принципів дозволяє значно підвищити ефективність кредитних операцій, підвищити доходи від їх проведення, забезпечити собі стійкість та стабільність, таким чином, зберегти інтереси інвесторів та вкладників банку.

Кредитні відносини є складними і багатогранними. Для більш ґрунтовного їх дослідження необхідно звернутися до розгляду питання суб`єктів та об`єктів банківського кредитування .

Кредит забезпечує трансформацію грошового капіталу в позичковий та відображає стосунки між кредиторами та позичальниками з приводу перерозподілу вартості на засадах повернення та платності. Сторони кредитної угоди називаються суб`єктами кредитних відносин, а матеріальні цінності (проекти, цільові програми), відносно яких укладається кредитна угода – об`єктами кредиту.

Таким чином:

Кредитор – суб`єкт кредитних відносин, який надає позику іншому суб`єкту господарської діяльності у тимчасове користування. Кредитором може бути юридична або фізична особа, у розпорядженні якої є тимчасово вільні кошти. В процесі здійснення банківського кредитування кредитором виступає банк.

Банки можуть надавати кредити як у національній, так і в іноземній валюті. Прямий банківський кредит надається безпосередньо тим позичальникам, які мають у цьому потребу, на підставі індивідуальних кредитних угод. Непрямий банківський кредит надається через посередника. Він може набирати форми фінансових зобов'язань банку. Прикладом непрямого банківського кредиту може бути облік векселів, факторингові, фондові, гарантійні операції тощо.

Позичальник – суб`єкт кредитних відносин, який отримав у тимчасове користування кошти на умовах повернення в обумовлений строк та оплати. Позичальником можуть виступати юридичні та фізичні особи, а також держава.

Специфіка кредитних відносин полягає в тому, що суб`єкти цих відносин можуть бути як кредиторами так і позичальниками. Найбільш поширеними кредитними відносинами є відносини між банками та суб`єктами господарської діяльності.

Об'єктом банківського кредиту є грошовий капітал, що приймає форму позичкового капіталу. Можна говорити, що кредит є основною формою руху позичкового капіталу. Формулу руху позичкового капіталу можна представити у вигляді:

Г - ….. - Г`

Банк надає кредити на здійснення заходів, передбачених статутом позичальника, на підставі індивідуальної кредитної угоди з урахуванням власного кредитного ризику. Діяльність банків у галузі кредитування має бути спрямована на проведення єдиної грошово-кредитної політики в країні, на зміцнення та стабілізацію національної валюти.

Кредити надаються позичальникам для здійснення заходів, пов'язаних із:

- розвитком поточної виробничої діяльності та товарообігу;

- експортно-імпортними операціями позичальника;

- задоволенням споживчих потреб;

- іншими напрямами функціонування господарської діяльності;

Забороняється використання позичальниками кредитів:

• на покриття збитків;

• придбання цінних паперів будь-яких підприємств. Кредити, які отримані комерційними банками за рахунок централізованих ресурсів Національного банку України, не можуть бути спрямовані:

• на конвертування національної валюти у валюту інших держав;

• викуп державного майна;

• використання в цілях, які не обумовлені кредитною угодою. У разі отримання централізованих ресурсів Національного банку України комерційні банки не мають права здійснювати операції з продажу власних кредитних ресурсів іншим банкам.

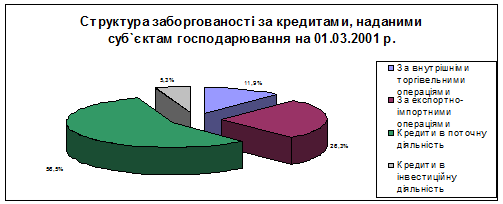

На діаграмі представлені обсяги банківських кредитів за напрямками кредитування станом на 01.03.2001 р.:

|

Таким чином, переважна частина кредитів припадає на кредити в поточну діяльність суб’єктів господарювання – 9596 млн.грн., значна частка кредитів наданих для фінансування експортно-імпортних операцій клієнтів – 5121 млн.грн. Кредити в інвестиційну діяльність склали лише 1073 млн.грн. Така ситуація свідчить, що хоча в економіці України і намітились тенденції росту та деякі інші позитивні зрушення, інвестиційна активність банків залишається слабкою, а переважна частина коштів направляється для фінансування поточних короткострокових потреб суб’єктів господарювання.

Якісний розгляд та аналіз сутності категорії кредит вимагає різнобічного підходу до досліджуваного явища. В зв'язку із цим вважаємо за необхідне навести якнайширшу класифікацію кредитних операцій.

Відповідно до основних категорій позичальників виділяють:

- Кредити галузям народного господарства

- Кредити населенню

- Кредити органам державної влади

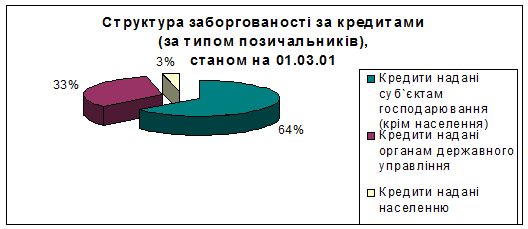

На діаграмі наведена структура заборгованності комерційних банків Україіни за кредитами в зележності від типу позичальника

|

Наведені данні свідчать, що станом на 01.03.01 переважна частина в структурі наданих позик припадає на кредити суб`єктамв господарювання – 64% (20672 млн.грн., ), значна частина коштів надається органам державної влади - 33% (10828 млн.грн.), що пов`язане із сучасною економічною ситуацією, що обумовлює значні потреби держави в ресурсах, найменша частина припадає на кредити населенню – лише 3% (1043 млн.грн.). Загальний обсяг наданих кредитів банками України становив 32543 млн. грн., при цьому Структура Такий розподіл ресурсів не є загальноприйнятим, так як в умовах розвиненої ринкової економіки частка кредитів населенню в структурі загального портфелю банків є значно більшою.

Відповідно до цільового спрямування виділяють:

- Кредит спрямований на задоволення виробничих потреб (придбання основних засобів, обігових коштів, фінансування інвестиційних проектів, тощо);

- Кредит спрямований на задоволення споживчих потреб (направляється у невиробничі сфери діяльності, здебільшого на задоволення поточних потреб населення).

Відповідно до строків надання виділяють:

- Строкові кредити;

- безстрокові (до запитання) кредити;

- прострочені кредити;

- пролонговані кредити.

До строкових позичок відносяться кредити, які надаються банками на термін, зафіксований в кредитному договорі.

Короткострокові кредити - термін користування - до одного року. Найчастіше надаються у разі тимчасових фінансових труднощів, що виникають у зв’язку з витратами виробництва та обігу, незабезпечених надходженнями коштів у відповідному періоді.

Середньострокові кредити – термін користування від одного до трьох років. Надаються на фінансування придбання обладнання, технічної реконструкції, рідше – поповнення оборотних коштів.

Довгострокові кредити - термін користування понад три роки. Довгострокові кредити можуть надаватись на фінансування капітальних вкладень, формування основних засобів здійснення та співучасті у реальних прямих інвестиціях.

Термін повернення, а також відсотки за користування кредитом передбачаються умовами кредитного договору. Загальним правилом є те, що термін користування кредитом розраховується з моменту його отримання (зарахування на рахунок позичальника або оплати платіжних документів з позичкового рахунку позичальника) до повного погашення кредиту та відсотків за користування кредитом. День видачі кредиту та день його погашення вважається одним днем.

|

На діаграмі представлена динаміка зміни загального обсягу кредитів, наданих суб’єктам господарської діяльності в розрізі строків

Виходячи з наведеної інформації переважна частина кредитів, що надаються банками України є короткостроковими, що пояснюється складною економічною ситуацією, нестійкістю політичної ситуації тощо. Проте, деякі позитивні зрушення в економіці України, що намітилися в останній час вплинули на певне зростання обсягів довгострокових вкладень банку, що свідчить про появу довіри банкірів до національної економіки і є позитивною тенденцією.

До безстрокових (онкольних) відносять позички, які надаються банком на невизначений строк - так звані позички до запитання. Позичальник забов’язаний погасити таку позичку за першою вимогою банка. Якщо банк не вимагає повернення, то кредит погашається позичальником самостійно.

Простроченими вважаються позички, за якими минув строк повернення, що передбачено кредитним договором. Такі кредити вважаються проблемними і потребують додаткової роботи по їх поверненню, або компенсації.

Пролонгація – це перенесення дати виплати боргу (іноді і відсотків за ним) на певний період. Найчастіше банки вдаються до пролонгації у випадках коли позичальник невзмозі виконати свої зобов'язання через дію обставин, близьких до форс-мажору. В таких випадках, погашення позички оформляється додатковим договором до основного кредитного договору та супроводжується, як правило, встановленням більш високої процентної ставки.

|

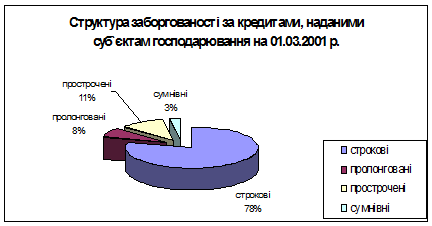

На діаграмі представлена структура заборгованості за кредитами, наданими суб’єктам господарювання станом на 01.03.2001 р.:

Таким чином, переважна частина заборгованості класифікується як строкова – 78,2 %. Пролонговані та прострочені кредити складають 18 % загальної суми заборгованості.

Відповідно до видів забезпечення виділяють:

Забезпечені заставою - в забезпечення виконання зобов’язань позичальник або третя особа, згідно з договором застави визначеної форми, надає в заставу банку майно, майнові права, цінні папери та інше, що може бути предметом застави у відповідності з законодавством України.

Гарантовані - виражаються в юридичному оформленні зобов’язань з боку гаранта (поручителя) відшкодувати фактично нанесені збитки банку при порушенні безпосередньо позичальником умов кредитної угоди

Бланкові - кредит без забезпечення, який надається банком в межах наявних власних коштів з можливим застосуванням підвищеної відсоткової ставки надійним позичальникам. Бланковий кредит може надаватись при короткостроковому кредитуванні першокласним позичальникам.

На сьогоднішній день, переважна частина наданих банками України кредитів забезпечена заставою або закладом, що обумовлено нестабільністю економіки та високим ступенем ризику, що притаманний кредитуванню в Україні. Істотного впливу на небажання банків видавати бланкові кредити є необхідність відволікати значні ресурси на формування резервів під кредитні операції.

У світовій банківській практиці найбільш поширеними є наступні методи кредитування :

Разовий кредит є одним з найдавніших методів надання позики. Згідно цього методу кредитні кошти зараховуються на спеціальний позичковий рахунок, а потім списуються на поточний рахунок позичальника або на рахунок його контрагента (постачальника, підрядчика тощо). Погашення кредиту відбувається з поточного рахунку позичальника (якщо позичальник – юридична особа) або в касу банку (позичальник фізична особа), шляхом перерахування коштів на позичковий рахунок. Таке погашення відбувається одноразово або періодично, в залежності від умов кредитного договору.

Кредитна лінія – це юридично оформлене зобов'язання банку надати позичальнику протягом визначеного періоду кредит в межах погодженого ліміту.

За формою кредитна лінія – це письмова угода між банком і позичальником із зазначенням терміну та умов надання кредиту на перспективу.

Особливість кредитної лінії як форми фінансування полягає в тім, що вона не є безумовно обов'язковим контрактом. Банк може будь-коли анулювати угоду, якщо, наприклад, він визнає, що фінансовий стан клієнта істотно погіршав і є сумніви щодо його здатності виконати умови договору. Позичальник також має право частково або повністю відмовитись від користування кредитною лінією. Кредитна лінія, як правило, відкривається на термін до одного року.

Револьверний кредит - це позичка, що надається банком клієнту в межах встановленого ліміту заборгованості, який використовується повністю або частинами і поновлюється в міру погашення раніше виданого кредиту.

Термін такої позики звичайно виходить за межі одного року. Повернувши частину боргу, позичальник може отримати нову позику в межах встановленого ліміту та терміну дії договору. Часто револьверний кредит може переглядатись щодо терміну його погашення

Контокорент – це метод кредитування за яким банк відкриває клієнту єдиний контокорентний рахунок (розрахунковий у такому разі закриває), за яким здійснюються всі розрахункові та кредитні операції: за дебетом відображаються виплати з доручення клієнта і отримання банківських позичок, а за кредитом — грошові. надходження на користь клієнта або його внески. Кредитове сальдо рахунка свідчить про наявність у клієнта власних коштів і означає. що він стосовно банку є кредитором. і навпаки: дебетове сальдо свідчить про залучення в оборот банківського кредиту.

Таким чином, за своєю суттю контокорентний кредит — це визначена банком кредитна лінія (ліміт}, з якої у разі потреби може скористатися клієнт. Ліміт кредитування для кожного позичальника встановлюється індивідуально та залежить від його фінансового стану, оборотних коштів, масштабів виробничо-комерційної діяльності та репутації.

Овердрафт — це метод кредитування, за якого банк у межах узгодженого ліміту здійснює платежі за клієнта на суму, що перевищує залишок коштів на його поточному рахунку; в результаті на рахунку позичальника виникає дебетове сальдо, яке відбиває суму його заборгованості банку. Такі кредити мають здебільшого короткостроковий характер, завдяки їм клієнти здійснюють поточні платежі, які тимчасово перевищують надходження коштів на розрахунковий рахунок.

Відповідно до кількості кредиторів, що беруть участь у проекті виділяють:

- надані одним банком;

- консорціальні кредити;

- паралельні.

Найбільш поширеними є позички, які надаються одним банком.

Консорціальні кредити надаються банковським концорціумом, в якому один з банків бере на себе роль менеджера проекту: збирає необхідну інформацію, проводить переговори, визначає участь окремих учасників в проекті, оформляє з клієнтом кредитний договір та проводить управління видачею та поверненням позички (кошти можуть акумулюватися на рахунку банку-менеджера, або списуватися з рахунку кожного окремого представника консорціуму). Банк-мненджер займається також розподілом процентів.

Паралельні позички обумовлюють участь в їх наданні декілько банків. Тут кредит одному позичальнику надають різні банки, але на однакових узгоджених умовах.

В додатку 1.1. наведена класифікація кредитів, яку пропонують російські фахівці. Якщо проаналізувати та порівняти наведені класифікації, то можна зробити висновок про їх розбіжність не тільки за об’ємом, а й за змістом. Це пояснюється тим, що Україна та Росія знаходяться в дещо різних умовах економічного розвитку. Наведені вище класифікації доповнюють одна одну та показують багатогранність кредитних відносин.

Додаток 1.

Таблиця 1.1.2

Класифікація кредитів.

| Крітерії класифікації |

Види кредитів |

| 1.Джерела залучення |

· Внутріші (в межах своєї країни) · Зовнішні (міжнародні) |

| 2.Статус кредитора |

· Офіціальний · Неофіціальний(включаючи позички клієнтів та фізичних осіб) · Змішані · Міжнародні організації (МВФ, МБРР, ЄБРР та інші) |

| 3. Форма надання |

· Готівково-грошова · Переоформленн: -реструктурізація; -Надання нового кредита. |

| 4. Валюта залучення |

· В валюті країни-кредитора · В валюті країни-позичальника · В валюті третьої країни · В ЕКЮ та СДР · Мультівалютні |

| 5. Форма організації |

· Двосторонні · Багатосторонні: -синдиціровані; -консорціальні. |

| 6. Ступень забезпеченості повернення |

· Незабезпечені (міжбанковські) · Забезпечені: -матеріально забезиечені, зокрема ломбардні та іпотечні; -бланкові (забезпечені банківським векселем). |

| 7. Техніка надання |

· Ондією сумою · Відкрита кредитна лінія · Stand-by · револьверний · Контокорентні · Овердрафтні |

| 8. Строки користування |

· Короткострокові · Середньострокові · Довгострокові, зокрема інвестиційні |

| 9. Напрямок вкладення коштів |

· На поточні потреби (формування обігового капіталу) · Інвестиційні |

| 10. Економічне призначення |

· Пов’язані: -платіжні (під оплату платіжних документів, придбання цінних паперів,авансовані платежі,постфінансування); - під формування товарно-матеріальних запасів, зокрема сізонних; - під фінансування виробничих витрат; - розрахункові (облік векселів); - під фінансування інвестиційних витрат (збільшення фондів); - споживчі; · Проміжні ( під лізінг) · Непов’язані (без визначення об’єкта кредитування в кредитному договорі) |

| 11. Ступень концентрації об ’ єкта кредитування |

· Під однарозову потребу · Під сукупність потреб (ситсематичний кредит на придбання товарів, придбання та переробку виробничих матеріалів) · Під загальну потребу ( систематичний кредит на загальну потребу клієнта в коштах без її розшифрування) |

| 12. Вид процентної ставки |

· З фіксованою ставкою · З плаваючою ставкою · Зі смішаною ставкою |

| 13. Форма погашення |

· Погашення однією сумою · Погашення через рівні проміжки часу рівними частками · Погашення нерівнимим частками |

| 14. Юридична підпорядкованість кредитних операцій |

· Підпорядкування законадавству країни-кредитора · Підпорядкування законадавству країни-позичальника · Підпорядкування законадавству третьої країни |

Похожие рефераты:

Управління кредитними ризиками в комерційних банках

Удосконалення механізму здійснення кредитних операцій

Рейтингова оцінка кредитних можливостей позичальника - ДП АТ "Київхліб" Хлібокомбінат № 6"

Споживче кредитування та перспективи його розвитку в Україне

Управління кредитними ризиками в діяльності комерційних банків

Кредитування підприємств на фоні фінансової кризи 2008–2009 рр. (на матеріалах ПАТ КБ "Приватбанк")

Аналіз банком кредитоспроможності позичальника на базі матеріалів АКБ "Приватбанк"

Теоретичні основи вивчення сутності грошей

Кредитна політика комерційного банку

Управління вартістю кредитного портфеля банку

Формування резервів на покриття кредитних ризиків

Управління кредитним ризиком банку на рівні окремої позики

Аналіз забезпечення сільськогосподарських підприємств Запорізької області кредитними ресурсами