| Похожие рефераты | Скачать .docx |

Реферат: Пенсионное обеспечение

СОДЕРЖАНИЕ

| Введение | Стр.1 |

| Глава 1 Предпосылки к реформированию пенсионной системы в Российской Федерации | Стр.2 |

| Глава 2 Законодательная база пенсионного обеспечения в Российской Федерации | |

| 2.1 Виды законов | Стр.5 |

| 2.2 Конституция Российской Федерации – гарант пенсионного обеспечения населения | Стр.5 |

| 2.3 Закон «О государственных пенсиях в Российской Федерации» как основа пенсионного обеспечения в России | Стр.7 |

| Глава 3 Новеллы в системе законодательства базы пенсионного обеспечения | |

| 3.1 «Концепция реформы системы пенсионного обеспечения в Российской Федерации» и «Программа пенсионной реформы в Российской Федерации» | Стр.17 |

| 3.2 Федеральный закон «Об индивидуальном персонифицированном учете в системе государственного пенсионного страхования» | Стр.22 |

| 3.3 Федеральный закон «О порядке исчисления и увеличения государственных пенсий» | Стр.24 |

| Заключение | Стр.26 |

Введение.

На основе существующей нормативной базы путем описания ее системы и задач, а так же осветить те реформы, которые не претерпевает пенсионное законодательство, а значит и вся система пенсионного обеспечения в последние годы.

Социальное обеспечение населения Российской Федерации является одной из наиболее актуальных проблем на данный момент в нашей стране. На первом месте среди проблем социальной сферы стоит проблема пенсий. К сожалению, система законодательных актов по пенсионному обеспечению не совершенна, пенсии выплачиваются не вовремя и не соответствуют реальному прожиточному уровню в нашей стране.

Российское общество переживает нелегкий период политических, экономических и социальных преобразований. Это требует огромных усилий во всех сферах общественной жизни, в частности, в области правового обеспечения реформ, создания законодательства, отвечающего новым социально экономическим условиям и позволяющего обеспечить эффективную защиту прав граждан.

В своей курсовой работе я попытаюсь раскрыть основные аспекты правового регулирования пенсионного обеспечения в своей курсовой работе.

ГЛАВА 1.

Предпосылки к реформированию пенсионной системы Российской Федерации.

Для лучшего понимания проблем, существующих в системе пенсионного обеспечения в России, целесообразно сравнить ее основные параметры с системой социального обеспечения в СССР. До начала 90-х годов в СССР существовал единый фонд социального страхования, из которого выплачиваются пенсии, а так же пособия по временной нетрудоспособности, пособия по беременности и родам, на санаторное лечение. Не существовало страхование от безработицы, а так же больничного страхования, поскольку государство обеспечивало лечение заболевших по бесплатной основе.[1] Для финансирования фонда социального обеспечения устанавливался тариф в виде процента от выплачиваемой в народном хозяйстве заработной платы.[2] Размер тарифа устанавливался государством и был дифференцирован по различным отраслям. В последние до перестроечные годы он составлял от 7 до 14 копеек на каждый рубль заработной платы. Этих денег было недостаточно, поэтому примерно такое же количество поступало из государственного бюджета. Все это приводило к искажению реальной стоимости рабочей силы, создавало иллюзию, что пенсионеров содержит государство, а не те, кто трудится и создает богатство общества. В начале 90-х годов в связи с распадом СССР и переходом к рыночной экономике социальное страхование в Российской Федерации в Финансовом отношении претерпело три существенных изменения. Во-первых, Фонд социального страхования сузился до пределов России, во-вторых, он распался на ряд самостоятельных фондов: Пенсионный фонд, Фонд занятости, Фонд медицинского страхования и собственно Фонд социального страхования. В-третьих, были резко повышены отчисления работодателей в указанные фонды с тем, что бы они перестали зависеть от дотаций со стороны государственного бюджета и могли обеспечить падающие на их выплаты за счет собственных доходов. Впервые после 1917 года к взносам в Пенсионный фонд стали привлекать взносы самих застрахованных, хотя в самых скромных размерах (1% от заработанной платы).

Переход к рыночным отношениям в экономике поставил проблему рефинансирования советской системы социального обеспечения, неспособной эффективно функционировать в новых условиях, что повлекло за собой и полное реформирование законодательной базы.

На данный момент нормативную основу пенсионного обеспечения в Российской Федерации составляют следующие законы:

1) Конституция Российской Федерации.

2) Закон Российской Федерации «О государственных пенсиях в Российской Федерации» от 20.11.1990 года.

3) Закон Российской Федерации « О пенсионном обеспечении лиц, проходивших службу, службу в органах Внутренних дел и их семей» от 12.02.1993 года.

4) Закон Российской Федерации «Об индивидуальном (персонифицированным) учете в системе государственного пенсионного страхования» от 01.04.1996 года.

5) Закон Российской Федерации «О государственной службе» от 31.07.1995 года.

6) Закон Российской Федерации «О порядке исчисления и увеличения государственных пенсий».

Положения указанных законов конкретизированы в целом ряде подзаконных нормативных актов (постановление правительства, письмо министерства труда и социальной защиты и т.д.).

ГЛАВА 2

Законодательная база пенсионного обеспечения в Российской Федерации

2.1 Виды законов

Итак, мы подошли к тому моменту, когда уже можно определить круг законов, которые будут нас интересовать при рассмотрении данного вопроса. Как я уже говорила, законодательство Российской Федерации по вопросам пенсионного обеспечения населения не является совершенным, однако в Российской Федерации имеется довольно таки сложная и разветвленная система нормативных актов регламентирующих данный вопрос. Как нам известно, эта система имеет довольно сложную структуру, и свою иерархию.

Так, во главе Российского законодательства стоит Конституция РФ, которая закрепляет основные права и свободы гражданина Российской Федерации, к которым относится так же и право на социальное обеспечение. Немного ниже по своей юридической силе стоят Конституционные Федеральные законы. Если мы спустимся на одну ступеньку, то немного ниже идут Федеральные законы, а уж затем Конституции субъектов федерации и их законы и нормативные акты. В дальнейшем я постараюсь рассмотреть пенсионное обеспечение в Российской Федерации, исходя из данной иерархии.

2.2 Конституция РФ - гарант пенсионного обеспечения населения .

Социальная политика государства является наиболее важной частью внутренней политики в целом. Именно обстановка, складывающаяся в социальном секторе, указывает на уровень развития общества и грамотность проведения демографической политики государства.

Конституция РФ провозглашает Россию социальным государством со всеми вытекающими из этого последствиями, так ст. 7 Конституции РФ гласит:

1. Российская Федерация – социальное государство, политика которого направлена на создание условий, обеспечивающих достойную жизнь и развитие человека.

2. В Российской Федерации охраняются труд и здоровье людей , устанавливается и гарантируется минимальный размер оплаты труда, обеспечивается государственная поддержка семьи, материнства, отцовства и детства, инвалидов и пожилых граждан,развивается система социальных служб, устанавливаются государственные пенсии, пособия и иные гарантии социальной защиты.

Как мы видим, Конституция провозглашает основные принципы государственного управления и государственной политики Российской Федерации, в том числе и в области социального обеспечения населения.

Она устанавливает основное право граждан РФ на пенсионное обеспечение и социальную защиту. В частности ст.39 Конституции РФ гласит:

1. Каждому гарантируется социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях установленных законом.

2. Государственные пенсии и социальные пособия устанавливаются законом.

3. Поощряется добровольное социальное страхование, создание дополнительных форм социального обеспечения и благотворительность.

Таким образом, Конституция гарантирует социальную защиту граждан Российской Федерации и провозглашает основные направления государственной внутренней политики касающейся пенсионного обеспечения.

Термин «Социальное обеспечение» понимается в Конституции в широком смысле и включает в себя социальное страхование, предусматривающее предоставление различных выплат за счет страховых взносов, а так же, социальную защиту (помощь), осуществляемую за счет государственных и бюджетных средств. Социальное страхование, в свою очередь, охватывает государственное (обязательное) социальное страхование и добровольное (дополнительное) социальное страхование.

Для конкретизации данных вопросов в Конституции имеются ссылки на федеральные законы, о которых пойдет речь в дальнейшем.

2.3. Закон «О государственных пенсиях в Российской Федерации» от 20 ноября 1990 года как нормативная основа пенсионного обеспечения России.

В основу современной системы государственного пенсионного обеспечения России положен так называемый «договор поколений»[3] . На практике это означает, что сегодняшние работающие обеспечивают сегодняшних пенсионеров за счет отчислений в государственный пенсионный фонд, осуществляемых из фонда заработной платы предприятий, а так же сумм, получаемых гражданами. Причин для создания российской пенсионной системы с собственной независимой финансовой основой было несколько. Первая – возродить и реализовать на практике истинную сущность обязательного пенсионного страхования . Вторая – существенно повысить уровень реальных доходов основной массы наших соотечественников-пенсионеров . Третья – не допустить утечки средств предназначенных для пенсионного обеспечения граждан, работавших и живших в России, на выплату пенсий тем, кто жил и работал за её пределами, других союзных республик, то есть прекратить пенсионное донорство России .[4]

Основополагающая идея российского пенсионного закона состояла в том, что бы в стране укоренилась подлинная система обязательного пенсионного страхования, обеспечивающая достойный уровень жизни людей, выбывающих из орбиты общественного производства в силу естественных причин, и прежде всего наступление старости. Суть такой системы проста и заключается в следующем:

1) каждый гражданин, работающий по найму (по трудовому договору), подлежит обязательному социальному пенсионному страхованию независимо от воли и желания его лично и работодателя, будь последний частным, акционерным или государственным предприятием. Другими словами, это система принудительная. Принуждение осуществляется государством в связи с чем в некоторых странах, в том числе и России, подобная система называется государственной;

2) все условия и нормы уплаты соответствующих страховых взносов, так же как условия и нормы пенсионного обеспечения, определяются государством. Они не могут быть изменены по соглашению сторон трудового договора, по решению президента и правительства.

В чем же заключается экономическая и социальная сущность обязательного социального страхования?

Экономическая сущность коренится в производственных отношениях, реальной стоимости рабочей силы. Стоимость рабочей силы не может определяться и уже давно не определяется в развитых странах ценной «живого» труда в период её функционирования непосредственно в процессе производства она включает в себя и другие оплачиваемые период, прежде всего пенсионный период в жизни человека, когда ему выплачивается заработанная им пенсия. Иногда экономическую сущность сводят к уплате страховых взносов, поскольку такие взносы составляют основу фонда. Эти взносы, естественно, отражают стоимость рабочей силы, являются одним из её элементов. Однако надо иметь ввиду, что распределение платежей между работником и работодателем не имеет существенного значения.

Социальная сущность заключается в солидарности всех застрахованных и всех страхователей, живущих и работающих в разных регионах, в различных отраслях и на разных предприятиях, и, главное, в солидарности поколений.

Отсюда следует несколько выводов и принципиальных положений:

-пенсионеры из числа застрахованных не иждивенцы общества, а люди, заработавшие пенсию;

-пенсионные взносы должны взиматься в размерах, обеспечивающих возможность предоставлению человека такую пенсию, которая обеспечивает достойную его жизнь в пенсионный период;

-уровень пенсий должен находиться в неразрывной связи со страховым стажем и заработком, из расчета которого уплачивались взносы;

-страховые фонды не при каких обстоятельствах и ни кем не могут расходоваться на иные цели, кроме пенсионного обеспечения застрахованных и их семей, и тем более изыматься из данного фонда, в том числе и временно;

-деятельность всей системы обязательного пенсионного страхования должна находиться под контролем и наблюдением застрахованных и страхователей, а так же парламента;

-государство призвано гарантировать осуществление установленной им системы обязательного пенсионного страхования .

Таковы общие подходы к проблемам пенсионного обеспечения, на основе которых функционирует общеобязательная страховая пенсионная система.

В нашей стране более 38 миллионов пенсионеров, причем большинство – 37 миллионов человек – получают пенсию по данному закону. После введения его в действие положение пенсионеров сначала существенно улучшилось. Однако затем, в следствии либерализации цен и их небывалого всплеска оно стало стремительно ухудшаться, особенно с конца 1993 года, когда значительно ослабла защита пенсионных выплат от инфляции, обесценивающей их реальную ценность.

В последнее время особенно наглядно проявляются негативные тенденции, практически подрывающие сложившуюся страховую пенсионную систему:

-подчинение пенсионного фонда Правительству;

-использование средств Пенсионного фонда не по их прямому назначению, неопределенному законом;

-задержка платежа в Пенсионный фонд, в частности по государственному сектору экономики или ввиду несвоевременной оплаты государственного заказа за счет бюджета;

-заведомая неполная индексация пенсионных выплат и замена полной индексации пенсий низкими компенсационными выплатами к ним и т.д.

Результат всего этого-дальнейшее снижение уровня доходов пенсионеров, нищенская пенсия у большинства из них.

Объяснить сложившееся положение пытаются несовершенством пенсионного закона, принятого в 1990 году. Это не так: российский пенсионный закон – типичный страховой закон, не хуже подобных законов других стран мира. Причина же в нашей экономике и социальной сфере в целом. Нужен эффективный постоянно работающих механизм защиты пенсионных выплат от продолжающейся инфляции, который, во-первых , исключить снижение реальной ценности таких выплат ; во-вторых , позволит существенно подтянуть минимальные размеры пенсии, приблизив их к прожиточному минимуму ; в-третьих , возродить разумную, хотя бы минимальную на первом этапе, дифференциацию пенсии в зависимости от трудового вклада человека . Вот три проблемы, которые необходимо незамедлительно решить.

Кстати говоря, некоторые там в данном направлении уже делаются. Так, на заседании Государственной Думы 21 сентября 2000 года принято решение о таком увеличении размера пенсий, согласно которому к 2010 году пенсии будет на 40% превышать прожиточный минимум.

А теперь обратимся непосредственно к Закону и рассмотрим некоторые понятия, отраженные в нем.

Для начала рассмотрим, что такое пенсия в общепринятом понимании Российского законодательства.

Пенсия (от латинского pensio – платёж) - регулярная и, как правило, пожизненная денежная выплата гражданам со стороны государства или иных субъектов в установленном законом случаях (при достижении определенного возраста, наступлении инвалидности, в случае потери кормильца, а также за выслугу лет и особые заслуги перед государством). Является формой социальной защиты населения.

Пенсионное обеспечение - форма материального обеспечения граждан со стороны государства или иных субъектов в установленных законом случаях. Основанием для пенсионного обеспечения по российскому законодательству являются: достижение соответствующего пенсионного возраста, наступление инвалидности, а для нетрудоспособных членов семьи потеря кормильца, для пенсионного обеспечения отдельных категорий трудящихся – длительное выполнение определенной профессиональной деятельности.

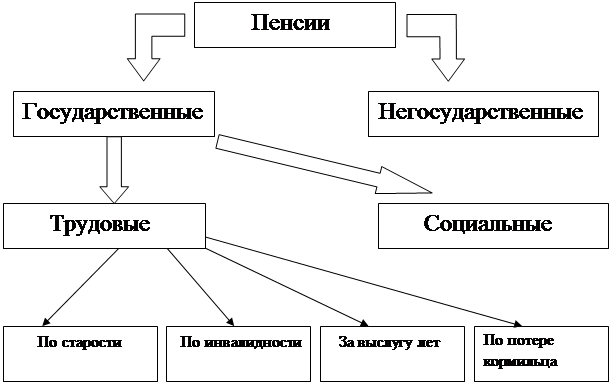

Надо сказать, что в отличие от законодательства РСФСР, законодательство РФ различает кроме государственной пенсии также альтернативные пенсии, так называемые негосударственные пенсии .

Итак, государственная пенсия – пенсия, выплачиваемая гражданину из государственных фондов социального обеспечения. В соответствии с Законом РСФСР «О государственных пенсиях в РСФСР» от 20 ноября 1990г. № 340-1 устанавливаются два вида государственных пенсий: трудовые и социальные пенсии. В связи с трудовой и иной общественно полезной деятельностью, засчитываемой в общий трудовой стаж, назначаются следующие пенсии: По старости, по инвалидности, по случаю потери кормильца, за выслугу лет. Гражданам, не имеющим по каким - либо причинам права на трудовую пенсию устанавливается социальная пенсия. Такая пенсия может назначаться в соответствующих случаях вместо трудовой пенсии (по желанию обратившегося за ней).

Негосударственная пенсия – пенсия выплачиваемая гражданину из негосударственных (коммерческих) пенсионных фондов, Как правило, носит дополнительный характер по отношению к государственной пенсии, хотя в последнее время институт негосударственной пенсии все более обосабливается в отдельную категорию социальных выплат, независящую от государственных пенсий. В России институт негосударственной пенсии получил распространение сравнительно недавно, с 1993г.

Как было сказано выше, государственные пенсии можно разделить на две категории - это пенсии трудовые и пенсии социальные .

Социальная пенсия – государственная пенсия, устанавливаемая гражданам, не имеющим по каким – либо причинам права на пенсию в связи с трудовой и иной общественной деятельностью.

Трудовая пенсия – по Российскому праву социального обеспечения это государственная пенсия, назначаемая гражданам в связи с трудовой и иной общественной деятельностью, засчитываемой в общий трудовой стаж.

В свою очередь трудовые пенсии делятся еще на несколько видов пенсий это: пенсия за выслугу лет , пенсия по инвалидности , пенсия по старости , пенсия по утрате кормильца .

Пенсия за выслугу лет – устанавливается в связи с длительной подземной, другой работой с особо вредными и тяжелыми условиями труда, а также некоторой иной профессиональной деятельностью. Назначается при наличии определенного специального стажа – выслуги лет – независимо от возраста и фактического состояния трудоспособности.

Пенсия по инвалидности – назначается в связи с инвалидностью. Условия назначения зависят от причин наступления инвалидности.

Пенсия по инвалидности, полученной вследствие производственной травмы назначается независимо от продолжительности трудового стажа. Пенсия по инвалидности вследствие общего заболевания гражданам ставшим инвалидами в возрасте до 20 лет, назначается также независимо от продолжительности общего трудового стажа. В остальных случаях для назначения пенсии вследствие общего заболевания необходим следующий трудовой стаж ко времени наступления инвалидности: гражданам до 23 лет – не менее одного года, а с 23 лет и старше – один год с увеличением его на 4 месяца за каждый полный год возраста, начиная с 23 лет, но не более чем 15 лет.

Пенсия по старости . Право на данную пенсию на общих основаниях имеют: мужчины – по достижении 60 лет при общем трудовом стаже не менее 25 лет, женщины – по достижении 55 лет при наличии общего трудового стажа не менее 20 лет. Для льготных категорий могут устанавливаться пониженный необходимый трудовой стажи возраст выхода на пенсию.

Пенсия по случаю потери кормильца. Право на данную пенсию имеют нетрудоспособные члены семьи умершего, состоявшие на его иждивении. Родителям и вдовам граждан, погибших вследствие военной травмы, а также одному из родителей или супругу, другому члену семьи, если он (она) занят уходом за детьми, братьями, сестрами или внуками умершего кормильца, не достигшими 14 лет, и не работает, пенсия назначается независимо от того состояли ли они на иждивении умершего.

Таким образом, мы пришли к выводу, что пенсионное обеспечение в РФ являет собой довольно сложную и разветвленную систему, схематически изобразить можно следующим образом:

Таким образом, мы пришли к выводу, что пенсионное обеспечение в РФ являет собой довольно сложную и разветвленную систему, схематически изобразить можно следующим образом:

Схема

|

Принятие в 1990 году первого пенсионного Закона России отвечало общественным ожиданиям – основные его идеи полностью соответствовали тем представлениям общества и социальной справедливости, которая сформировалась у основной массы населения России. Прежде всего, это ожидание отказа государства от «остаточного» принципа финансирования расходов на пенсионное обеспечение и поворот государства лицом к человеку; законодательное закрепление такой системы, которая гарантировала бы достойную жизнь человека труда и защитила его от непредсказуемых последствий экономического эксперимента, проводимого государством.

Глава 3

Новеллы в системе законодательной базы пенсионного обеспечения.

3.1 «Концепция реформы системы пенсионного обеспечения в Российской Федерации» и «Программа пенсионной реформы в Российской Федерации»

Происходящие в России демографические изменения постоянно увеличивают нагрузку на действующую пенсионную систему. Так, удельный вес пенсионеров в общей численности населения страны в последние годы неуклонно возрастает, что связанно не только с абсолютным приростом их численности, но и резким уменьшением рождаемости.

ДИНАМИКА СООТНОШЕНИЯ ЧИСЛЕННОСТИ ТРУДОСПОСОБНОГО НАСЕЛЕНИЯ И ПЕНСИОНЕРОВ[5] .

| Год | Трудоспособное население | Пенсионеры |

| 1981 | 317346 | 100000 |

| 1986 | 300000 | ----\\---- |

| 1990 | 287439 | ----\\---- |

| 1993 | 268493 | ----\\---- |

| 1997 | 261900 | ----\\---- |

Экономические трудности и неблагоприятные экономические тенденции вместе с нерациональным построением системы государственного пенсионного обеспечения приводят к систематическому падению жизненного уровня семей пенсионеров. Неустойчивый характер имеет соотношение средней пенсии по старости и средней заработной платы:

-в 1992 году составляло 26%;

-в 1994 года составило 35%;

-в 1997 году составило 35-39%.

Однако этот сдвиг был достигнут за счет резкого сокращения дифференциации в размерах пенсий: на середину 1998 года соотношение max и min пенсий составило 1,4:1 вместо 3:1 по законодательству. Максимальный размер пенсии лишь на 14% выше её среднего размера.

В тоже время минимальный размер пенсии существенно уменьшился в своем реальном выражении. Если в 1991 году соотношение минимальной пенсии и прожиточного минимума пенсионера равнялось 128,3%, то в 1994 году оно составило только 66,7%. В результате каждый пятый пенсионер вынужден продолжать работать, что создает дополнительную конкуренцию на рынке труда (работающие пенсионеры составляют 11% от занятых в экономике)[6] .

Приведенные выше факты показывают, что государственная пенсионная система работает на пределе своих возможностей. Начиная с 1995 года появились регулярные задержки выплаты пенсий и проблему невыплат не удается удовлетворительно решить и по настоящее время, несмотря на все предпринимаемые правительством усилия хотя, справедливости ради, надо отметить, что в нашей республике данная проблема практически не существовала в отличии от других российских регионов, их задержки составляли до полугода и более.

Критическая ситуация пенсионного обеспечения российских граждан настоятельно требовала коренных реформ, в ходе которых были бы пересмотрены все основные принципы функционирования пенсионного обеспечения. Первым шагом в том направлении явилась одобренная Постановлением Правительства Российской Федерации от 7 августа 1995 года № 790 «Концепция реформы системы пенсионного обеспечения в Российской Федерации». Указанная концепция была развита и дополнена в «Программе пенсионной реформы в Российской Федерации», одобренной Постановлением Правительства Российской Федерации от 20 мая 1998 года № 463.

В долгосрочной перспективе в качестве альтернативы действующей распределительной системе предлагается смешанная система пенсионного обеспечения, которая включает в себя:

1)государственное пенсионное страхование – ведущий элемент системы, по которому выплата пенсий осуществляется в зависимости от страхового (трудового) стажа, суммы уплаченных взносов в бюджет государственного пенсионного страхования и финансируется как за счет средств, полученных от направления части обязательных страховых взносов на накопление, и за счет инвестиционного дохода от их накопления;

2)государственное пенсионное обеспечение для отдельных категорий граждан, а так же для лиц, которые не приобрели права на пенсию по государственному пенсионному страхованию – за счет средств федерального бюджета (базовая пенсия);

3)дополнительное пенсионное страхование (обеспечение), осуществляемое за счет добровольных взносов работодателей и работников, а в случаях, установленным законодательством Российской Федерации – обязательных страховых взносов;

Основой дополнительного пенсионного обеспечения должны стать негосударственные пенсии. Негосударственное пенсионное обеспечение в пенсионной системе рассматривается как дополнительное по отношению к государственному и может осуществляться:

1)в форме так называемых дополнительных профессиональных пенсионных систем отдельных организаций, отраслей экономики, либо территорий;

2)в форме личного пенсионного страхования граждан, производящих накопление средств на свое дополнительное пенсионное обеспечение в страховых компаниях или негосударственных пенсионных фондах.

Одна из ключевых позиций в деятельности будущей пенсионной системы принадлежит новым для нашей страны организациям – негосударственным пенсионным фондам (НПФ). Следует подчеркнуть, что НПФ по своей природе имеют двойственный характер.

Во-первых , они могут рассматриваться как важный социальный институт, призванный решать задачи по улучшению материального положения нетрудоспособных членов общества. Негосударственные пенсионные фонды представляют возможность людям иметь более высокие доходы в старости, чем тот минимум, которым их способно будет обеспечивать государство. Именно, НПФ предстоит занять эту нишу, что бы работники имели возможность либо самостоятельно вложить в фонды дополнительные деньги, либо через своих представителей – профсоюзы -заключить такие коллективные договора на предприятиях, что бы эти взносы делал работодатель.

Во-вторых, НПФ выступают в роли специфических институтов финансового посредничества, аккумулирующих сбережения широких слоев населения для осуществления долгосрочных инвестиций. Небольшой размер минимальных пенсионных взносов при длительном сроке пенсионных платежей позволяет привлекать сбережения лиц с невысокими доходами, а так же денежные средства работодателей. Неликвидность активов НПФ и длительный срок большинства пенсионных схем позволяет этим институтам направлять аккумулированные средства на цели долгосрочного инвестирования, активно участвовать в финансировании программ с низкой доходностью, высокой надежностью и длительным сроком реализации. Практически ни один из других финансовых инвесторов не имеет конкурентных преимуществ перед НПФ в данном сегменте рынка долгосрочных инвестиций, так как их деятельность ограничена более жесткими требованиями ликвидности активов.

Формирование системы НПФ в России началось в крайне неблагоприятных для этого дела условиях. Отсутствие необходимых нормативных документов, высокие темпы инфляции, тяжелое финансовое положение многих работодателей, неустойчивость фондового рынка, а так же политическая нестабильность и неопределенность сильно сужают возможности без рискового эффективного использования пенсионных накоплений.

Первой в России Негосударственный пенсионный фонд («Российский страховой пенсионный фонд») был создан в ноябре 1991 года. На начало 1998 года в России фактически действовало около 280 Негосударственных пенсионных фондов, которые выплачивали дополнительные пенсии более чем 190000 человек[7] .

«Программа пенсионной реформы в Российской Федерации « от 20 мая 1998 года предлагает создание профессиональных пенсионных систем. Для профессий и должностей, включенных в Списки № 1 и № 2 и связанных с относительно высокими факторами, профессионального риска, страхование работников работодателями с помощью профессиональных пенсионных систем должно быть обязательным. В тех случаях, когда Уровень профессионального риска относительно низкий, предполагается страхование работников в профессиональных пенсионных системах сделать добровольными.

За каждое застрахованное лицо, работающее в особых условиях труда работодатель уплачивает страховые взносы по дополнительному тарифу перечисляются в уполномоченные негосударственные пенсионные фонды. При этом необходимо обеспечить контроль со стороны Пенсионного фонда Российской Федерации в рамках персонифицированного учета плательщиков взносов и негосударственных пенсионных фондов.

Для лиц, работающих в особых условиях труда, которые не обслуживаются ни одним из уполномоченных негосударственных пенсионных фондов, страховые взносы должны будут уплачиваться в Пенсионный фонд Российской Федерации по повышенным тарифам. Эти взносы будут помещаться на специальный счет в рамках накопительной системы.

3.2. Закон «Об индивидуальном персонифицированном учете в системе государственного пенсионного страхования».

Предложенный выше подход к организации профессионального пенсионного страхования непосредственно связан с внедрением системы персонифицированного учета в системе государственного пенсионного страхования на всей территории Российской Федерации, полномасштабное функционирование которой началось в 2000 году.

Закон о персонифицированном учете был принят 20 марта 1996 года. Он направлен на создание условий для назначения пенсий в соответствии с трудовым вкладом, обеспечение достоверности сведений о стаже и заработке, развитии заинтересованности застрахованных лиц в уплате страховых взносов. Персонифицированный учет застрахованных лиц позволяет создать механизм саморегулирования при сборе страховых взносов: поскольку при назначении пенсии будут использоваться данные этого учета, работники будут заинтересованы в своевременном перечислении страховых взносов работодателями и будут сами контролировать этот процесс, что бы данные о взносах соответствовали заработку и были учтены в пенсионном фонде.

Закон рассматривает перечень обязанностей всех субъектов в сфере пенсионирования. Так, государство в лице Пенсионного фонда России принимает на себя обязательства открыть индивидуальный лицевой счет и выдать страховое свидетельство каждому застрахованному, обеспечить защиту сведений.

Работодатели, помимо финансового участия в формировании Пенсионного фонда России, теперь будут обременены и организационными обязанностями: предоставлять сведения о всехработающих по трудовому договору, за которых они выплачивают страховые взносы, получать страховые свидетельства и выдавать их под роспись застрахованным лицам передавать бесплатно каждому работнику копию сведений, поданных о нем в соответствующие отделения Пенсионного фонда России, контролировать соответствие реквизитов страхового свидетельства реквизитам документов, удостоверяющих личность работника.

Перечень сведений, которые обязан предоставить работодатель, достаточно широк. В частности, необходимо указать период деятельности, включаемые в специальный трудовой стаж (работа в особых условиях труда, на Крайнем Севере и так далее), сумму заработка, на который начислялись страховые взносы, сумму начисленных страховых взносов, на которые они не начисляются и т.д.

Оговорены в Законе и обязанности застрахованного лица. Оно должно:

- пройти регистрацию в органах Пенсионного фонда Российской Федерации ;

- получить страховое свидетельство, хранить его и предъявлять по требованию уполномоченных на то лиц ;

-заявлять в случае изменения сведений, находящихся на его индивидуальном лицевом счете, а так же при утере страхового свидетельства ;

-представлять по требованию органов Пенсионного фонда Российской Федерации документов, подтверждающие сведения, подлежащие включению на его индивидуальный лицевой счет.

Несомненным достоинством принятого Закона является реальное обозначение перспектив дифференциации пенсионного обеспечения в зависимости от трудового вклада.

3.3. Федеральный закон «О порядке исчисления и увеличения государственных пенсий».

С 1 февраля 1998 года вступил в силу Федеральный закон от 21 июля 1997 года за № 113 «О порядке исчисления и увеличения государственных пенсий». В связи с принятием данного закона пенсии для неработающих пенсионеров могут исчисляться с применением индивидуального коэффициента пенсионера . Индивидуальный коэффициент пенсионера – это размер пенсии, выраженный в процентах к среднемесячной заработной плате в стране. Он определяется путем умножения размера пенсии в процентах, получающегося в зависимости от продолжительности трудового стажа на отношение среднемесячного заработка за установленный период, из которого исчисляется пенсия, к среднемесячной заработной плате в стране за тот же период. Иными словами, И.К.П. – соотношение заработка. Из которого исчисляется пенсия, со средней заработной платой в стране в год его получения. Указанное соотношение будет применяться не только при назначении пенсий, но и при их перерасчете в связи с повышением индекса цен. Это позволит в какой-то мере преодолеть недостатки существующего механизма пересмотра размера пений в связи с индексацией пенсий увеличивается разрыв между максимальными и минимальными пенсиями, при компенсации нивелируются различия в уровнях обеспечения в зависимости от трудового вклада.

ЗАКЛЮЧЕНИЕ

Экономические преобразования, проводимые в России, не могут не вызывать неблагоприятных социальных последствий, тяжесть которых наиболее остро воспринимается гражданами, имеющими фиксированные доходы, прежде всего пенсионерами. В нашей стране около 37 миллионов престарелых, инвалидов и членов семей, потерявших кормильца, поэтому проблема совершенствования пенсионной системы приобретает социально-политическую значимость.

В настоящее время сфера пенсионного обеспечения характеризуется наличием большого числа острых проблем, требующих неотложного решения. Существующая пенсионная система является обременительной для экономики и в то же время не обеспечивает даже минимальные потребности значительных по численности слоев населения, охваченных пенсионным обеспечением. Основными ее недостатками являются:

-финансовая нестабильность ;

-слабая дифференциация пенсионного обеспечения в зависимости от трудового вклада ;

-неоправданно большой удельный вес льготных пенсий :

- отсутствие социально-справедливого механизма повышения размеров пенсий в связи с ростом стоимости жизни .

С достаточной степенью достоверности можно прогнозировать, что негативные демографические тенденции в России, последствия экономического кризиса, структурная перестройка экономики в ближайшее десятилетие потребует чрезвычайных усилий государства по обеспечению функционирования различных систем пенсионного обеспечения. Уже сейчас взносы предприятий и организаций в социальные внебюджетные фонды предельно высоки и не могут быть существенно увеличены без негативных социальных и экономических последствий. В то же время доходы 15 – 20 % экономически активного населения значительно превышают средние доходы, и при выходе на государственную пенсию обеспеченность этой социальной группы значительно падает.

В сложившихся условиях совершенно неизбежной становиться глубокая реформа пенсионной системы в Российской Федерации с включением в нее, в частности, такого общепризнанного в мировой практике института как негосударственное пенсионное обеспечение. Организационной основой для негосударственного пенсионного обеспечения в Российской Федерации должны выступать негосударственные пенсионные фонды, то есть организации с правом юридического лица на введение исключительно пенсионного вида деятельности. Эта идея уже нашла свое воплощение в «Программе пенсионной реформы в Российской Федерации», одобренной Правительством, в форме профессиональных пенсионных систем. Хочется верить, что эта, а так же другие новации, внесенные и вносимые в нормативную базу пенсионного обеспечения, помогут выбраться пенсионной системе из кризиса и существенно улучшить положение всех нуждающихся в поддержке государства.

При рассмотрении данного вопроса я пришла к выводу, что законодательное обеспечение пенсий в РФ имеет довольно сложную и разветвленную систему, но к сожалению не всегда эффективную, и еще не один год потребуется чтобы сбалансировать данную систему привести ее в равновесие, заставить работать.

ЛИТЕРАТУРА :

1. Бродский Г.М., Бродский М.Н. «Право и экономика пенсионного обеспечения», С-Пб., 1998.

2. Захаров М.Л. Тучкова Э.Г., Комментарий к Закону Российской Федерации «О государственных пенсиях в Российской Федерации», М., Бек, 1997.

3. Социальные права: Россия и Европа / под редакцией А.С. Леонова, выпуск № 3, 1998.

4. Конституция Российской Федерации.

5. Закон Российской Федерации «О государственных пенсиях в Российской Федерации» от 20 ноября 1990 года.

6. Закон Российской Федерации «Об индивидуальном персонифицированном учете в системе государственного пенсионного страхования» от 1 апреля 1996 года.

7. Закон Российской Федерации «О порядке исчисления и увеличения государственных пенсий» от 23 июня 1997 года.

8. Постановление Правительства Российской Федерации «О мерах по реализации концепции реформы системы пенсионного обеспечения в Российской Федерации» от 7 августа 1995 года.

9. Постановление Правительства Российской Федерации «О программе пенсионной реформы в Российской Федерации» от 20 мая 1998 года.

[1] Социальные права: Россия и Европа /под редакцией А.С. Леонова., стр. 22

[2] Г.М. Бродской, М.Н. Бродской. Право и экономика пенсионного обеспечения./С-Пб, 1998., стр. 18.

[3] Бродский К.М., Бродский М.Н.: Право и экономика пенсионного обеспечения \ С-Пб., 1998 г.

[4] Захаров М.Л., Тучкова Э.Г.: Комментарий к закону Российской Федерации «О государственных пенсиях в Российской Федерации», Москва, БЕК, 1997 г.

[5] Социальные права: Россия и Европа./под редакцией А.С. Леонова, выпуск № 3, 1998 год, стр. 22.

[6] Социальные права: Россия и Европа./под редакцией А.С. Леонова, выпуск № 3, 1998 год, стр. 24

[7] Социальные права: Россия и Европа./под редакцией А.С. Леонова, выпуск № 3, 1998 год.

Похожие рефераты:

Пенсионные фонды в развитии финансовой системы Республики Казахстан

Индивидуальный (персонифицированный) учет в системе государственного пенсионного страхования

Эффективность функционирования пенсионной системы на примере АО НПФ "БТА Казахстан"

Пенсионная система Российской Федерации и пути ее дальнейшего совершенствования

Анализ программ государственного софинансирования пенсий

Реформирование пенсионной системы РФ (на примере УПФР г. Нефтекамска и Нефтекамского района)

Реализация пенсионной реформы на региональном уровне Ленинский ОПФ

Пенсионный фонд Российской Федерации

Анализ теоретического аспекта системы обязательного пенсионного страхования России

Законодательно-правовые аспекты социальной работы на примере пенсионного обеспечения

Современное пенсионное обеспечение в Российской Федерации

Сущность и функции финансов предприятия и их влияние на результат

Характеристика действующего пенсионного законодательства

Условия назначения трудовых пенсий в рамках реформирования пенсионной системы в России

Состояние и пути совершенствования кадровой политики на примере УПФР по Колпинскому району