| Скачать .docx |

Реферат: Применение электронной формы декларирования

Министерство образования и науки Российской Федерации

Государственное образовательное учреждение высшего

профессионального образования

«Красноярский государственный торгово-экономический

институт»

Кафедра товароведения и экспертизы непродовольственных товаров

КУРСОВАЯ РАБОТА

По дисциплине «Организация таможенного контроля товаров и транспортных средств»

На тему «Применение электронной формы декларирования»

| Выполнила |

Научный руководитель: |

| студентка 3 курса |

Доцент Соловьев В.В. |

| группы ТД-08-01 |

|

| Кобух Н.Н. |

|

КРАСНОЯРСК 2010

Содержание

Введение……………………………………………………………………………...2

Глава 1. Общие принципы работы и правовые основы систем электронного декларирования………………………………………………………………………5

Глава 2. Система электронного декларирования ЭД-1…………………………..11

Глава 3. Система электронного декларирования ЭД-2…………………………..16

3.1 Механизм работы системы ЭД-2....…………………………………………...16

3.2 Проблемы, тормозящие развитие системы электронного декларирования..21

Глава 4. Анализ применения системы электронного декларирования ЭД-2 таможенными органами Российской Федерации………………………………..24

Заключение…………………………………………………………………………29

Библиографический список………………………………………………………..31

Приложения…………………………………………………………………………33

Введение

На современном этапе развития таможенных органов, наиболее важным является достижение баланса эффективности таможенного контроля и содействия развитию международной торговли. Достижению данной цели способствует и внедрение электронного декларирования.

Переход к электронной форме декларирования существенно облегчает взаимодействие участников внешнеэкономических отношений с таможней, а использование средств телекоммуникаций сокращает необходимость личного контакта с таможенным инспектором, что исключает субъективный момент.

Электронное декларирование подразумевает внедрение и реализацию электронного документооборота между федеральными органами исполнительной власти и хозяйствующими субъектами при предоставлении таможенной документации, а также реализацию опытных проектов по переходу на электронный документооборот с использованием механизма электронной цифровой подписи (ЭЦП).

Электронные документы в системах электронного документооборота могут подтверждаться ЭЦП в соответствии с федеральным законом от 10.01.2002 N 1-ФЗ (ред. от 08.11.2007) "Об электронной цифровой подписи", а также согласно положениям федерального закона от 27.07.2006 N 149-ФЗ (ред. от 27.07.2010) "Об информации, информационных технологиях и о защите информации".

В этом случае, юридическая сила ЭЦП признается только при наличии лицензионных программно-технических средств, обеспечивающих идентификацию цифровой подписи.

Электронная форма декларирования обеспечивает автоматическую обработку заявляемых в декларации сведений в центральной базе данных на уровне региональных таможенных управлений с осуществлением автоматического анализа рисков и выдачей соответствующих решений уполномоченному должностному лицу таможенного органа.

Цель курсовой работы: рассмотреть механизмы работы систем электронного декларирования ЭД-1 и ЭД-2, а также проанализировать проблемы, связанные с использованием электронного декларирования участниками внешнеэкономической деятельности.

Задачи, поставленные для достижения вышеизложенной цели:

- рассмотрение механизма работы электронного декларирования системы ЭД-1, выявление ее слабых сторон;

- рассмотрение механизма работы электронного декларирования системы ЭД-2, определение ее преимуществ по сравнению с системой ЭД-1;

- анализ практики применения системы ЭД-2 российскими таможенными органами.

Глава 1. Общие принципы работы и правовые основы систем электронного декларирования.

Правовое регулирование электронного декларирования осуществляется на основе Таможенного кодекса таможенного союза, Федерального закона от 27.11.2010 N 311-ФЗ "О таможенном регулировании в Российской Федерации", Федерального закона от 10.01.2002 N 1-ФЗ "Об электронной цифровой подписи", а также согласно положениям Федерального закона от 27.07.2006 N 149-ФЗ "Об информации, информационных технологиях и о защите информации".

В ч.3 ст. 179 ТК ТС, Общие положения о таможенном декларировании товаров, говорится о том, что таможенное декларирование может производиться в письменной и (или) электронной формах с использованием таможенной декларации.

В ч. 5 ст. 180 ТК ТС, Таможенная декларация, указывается на то, что таможенная декларация может быть представлена в виде электронного документа в соответствии с ТК ТС. Порядок представления и использования таможенной декларации в виде электронного документа определяется решением Комиссии таможенного союза. (Решение КТС от 8.12.2010 № 494 «Об Инструкции о порядке предоставления и использования таможенной декларации в виде электронного документа»)

Согласно части 5 статьи 183 ТК ТС при таможенном декларировании товаров документы могут представляться в виде электронных документов. Часть 1 статьи 43 ТК ТС дает возможность совершения таможенных операций с использованием информационных систем и информационных технологий, основанных на электронных способах передачи информации. Подача таможенной декларации в электронной форме может не сопровождаться представлением таможенному органу документов, на основании которых заполнена таможенная декларация.

Однако уже в Федеральном законе от 27.11.2010 N 311-ФЗ "О таможенном регулировании в Российской Федерации" в части 1 ст. 204 говориться о том, что декларация на товары подается в электронной форме. Правительство Российской Федерации устанавливает перечни товаров, таможенных процедур, а также случаи, при которых декларирование может осуществляться в письменной форме. Что касается удостоверения декларации на товары, подаваемой в электронной форме, то этот аспект регламентируется ст. 207 ФЗ № 311-ФЗ «О таможенном регулировании в Российской Федерации»: «Декларация на товары при таможенном декларировании в электронной форме подписывается электронной цифровой подписью в соответствии с законодательством Российской Федерации».

Основным документом, регламентирующим вопросы электронного документооборота в России, является Федеральный закон от 10.01.02 г. № 1-ФЗ «Об электронной цифровой подписи». Цель и сфера применения данного Федерального закона является обеспечение правовых условий использования электронной цифровой подписи в электронных документах, при соблюдении которых электронная цифровая подпись в электронном документе признается равнозначной собственноручной подписи в документе на бумажном носителе.

Правовое регулирование отношений в области использования электронной цифровой подписи осуществляется в соответствии с указанным Федеральным законом, Гражданским кодексом Российской Федерации, Федеральным законом "Об информации, информатизации и защите информации", Федеральным законом "О связи".

Электронная цифровая подпись в электронном документе равнозначна собственноручной подписи в документе на бумажном носителе при одновременном соблюдении следующих условий:

- сертификат ключа подписи, относящийся к этой электронной цифровой подписи, не утратил силу (действует) на момент проверки или на момент подписания электронного документа при наличии доказательств, определяющих момент подписания;

- подтверждена подлинность электронной цифровой подписи в электронном документе;

- электронная цифровая подпись используется в соответствии со сведениями, указанными в сертификате ключа подписи.

Участник информационной системы может быть одновременно владельцем любого количества сертификатов ключей подписей. При этом электронный документ с электронной цифровой подписью имеет юридическое значение при осуществлении отношений, указанных в сертификате ключа подписи.

Сертификат ключа подписи должен содержать следующие сведения:

- уникальный регистрационный номер сертификата ключа подписи, даты начала и окончания срока действия сертификата ключа подписи, находящегося в реестре удостоверяющего центра;

- фамилия, имя и отчество владельца сертификата ключа подписи или псевдоним владельца. В случае использования псевдонима удостоверяющим центром вносится запись об этом в сертификат ключа подписи;

- открытый ключ электронной цифровой подписи;

- наименование средств электронной цифровой подписи, с которыми используется данный открытый ключ электронной цифровой подписи;

- наименование и место нахождения удостоверяющего центра, выдавшего сертификат ключа подписи;

- сведения об отношениях, при осуществлении которых электронный документ с электронной цифровой подписью будет иметь юридическое значение.

В случае необходимости в сертификате ключа подписи на основании подтверждающих документов указываются должность (с указанием наименования и места нахождения организации, в которой установлена эта должность) и квалификация владельца сертификата ключа подписи, а по его заявлению в письменной форме - иные сведения, подтверждаемые соответствующими документами.

Сертификат ключа подписи должен быть внесен удостоверяющим центром в реестр сертификатов ключей подписей не позднее даты начала действия сертификата ключа подписи.

Для проверки принадлежности электронной цифровой подписи соответствующему владельцу сертификат ключа подписи выдается пользователям с указанием даты и времени его выдачи, сведений о действии сертификата ключа подписи (действует, действие приостановлено, сроки приостановления его действия, аннулирован, дата и время аннулирования сертификата ключа подписи) и сведений о реестре сертификатов ключей подписей. В случае выдачи сертификата ключа подписи в форме документа на бумажном носителе этот сертификат оформляется на бланке удостоверяющего центра и заверяется собственноручной подписью уполномоченного лица и печатью удостоверяющего центра. В случае выдачи сертификата ключа подписи и указанных дополнительных данных в форме электронного документа этот сертификат должен быть подписан электронной цифровой подписью уполномоченного лица удостоверяющего центра.

Удостоверяющим центром, выдающим сертификаты ключей подписей для использования в информационных системах общего пользования, должно быть юридическое лицо, выполняющее функции, предусмотренные настоящим Федеральным законом. При этом удостоверяющий центр должен обладать необходимыми материальными и финансовыми возможностями, позволяющими ему нести гражданскую ответственность перед пользователями сертификатов ключей подписей за убытки, которые могут быть понесены ими вследствие недостоверности сведений, содержащихся в сертификатах ключей подписей. Удостоверяющий центр:

- изготавливает сертификаты ключей подписей;

- создает ключи электронных цифровых подписей по обращению участников информационной системы с гарантией сохранения в тайне закрытого ключа электронной цифровой подписи;

- приостанавливает и возобновляет действие сертификатов ключей подписей, а также аннулирует их;

- ведет реестр сертификатов ключей подписей, обеспечивает его актуальность и возможность свободного доступа к нему участников информационных систем;

- проверяет уникальность открытых ключей электронных цифровых подписей в реестре сертификатов ключей подписей и архиве удостоверяющего центра;

- выдает сертификаты ключей подписей в форме документов на бумажных носителях и (или) в форме электронных документов с информацией об их действии;

- осуществляет по обращениям пользователей сертификатов ключей подписей подтверждение подлинности электронной цифровой подписи в электронном документе в отношении выданных им сертификатов ключей подписей;

- может предоставлять участникам информационных систем иные связанные с использованием электронных цифровых подписей услуги.

Удостоверяющий центр до начала использования электронной цифровой подписи уполномоченного лица удостоверяющего центра для заверения от имени удостоверяющего центра сертификатов ключей подписей обязан представить в уполномоченный федеральный орган исполнительной власти сертификат ключа подписи уполномоченного лица удостоверяющего центра в форме электронного документа, а также этот сертификат в форме документа на бумажном носителе с собственноручной подписью указанного уполномоченного лица, заверенный подписью руководителя и печатью удостоверяющего центра.

Уполномоченный федеральный орган исполнительной власти ведет единый государственный реестр сертификатов ключей подписей, которыми удостоверяющие центры, работающие с участниками информационных систем общего пользования, заверяют выдаваемые ими сертификаты ключей подписей, обеспечивает возможность свободного доступа к этому реестру и выдает сертификаты ключей подписей соответствующих уполномоченных лиц удостоверяющих центров.

Электронные цифровые подписи уполномоченных лиц удостоверяющих центров могут использоваться только после включения их в единый государственный реестр сертификатов ключей подписей. Использование этих электронных цифровых подписей для целей, не связанных с заверением сертификатов ключей подписей и сведений об их действии, не допускается.

Уполномоченный федеральный орган исполнительной власти:

- осуществляет по обращениям физических лиц, организаций, федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления подтверждение подлинности электронных цифровых подписей уполномоченных лиц удостоверяющих центров в выданных ими сертификатах ключей подписей;

- осуществляет в соответствии с положением об уполномоченном федеральном органе исполнительной власти иные полномочия по обеспечению действия настоящего Федерального закона.

Глава 2. Система электронного декларирования ЭД-1.

Рассмотрим, как осуществляется электронное декларирование. Процесс электронного декларирования включает в себя сбор и предоставление всех сведений о товарах, подлежащих таможенному оформлению, в формализованном виде сначала таможенному брокеру, а затем таможенному инспектору.

Таможенный брокер формирует электронную грузовую таможенную декларацию, заверяет ее электронно-цифровой подписью и отправляет запрос в Главный научно – исследовательский вычислительный центр Федеральной таможенной службы на открытие процедуры декларирования. После его одобрения отправленная декларация проходит форматно-логический контроль и отправляется инспектору на пост. Электронная грузовая таможенная декларация (ГТД) подана.

В свою очередь инспектор осуществляет прием ГТД, при необходимости запрашивает дополнительные документы, а также сообщает о возникших ошибках. Брокер производит досылку документов. Инспектор проверяет информацию и выпускает ГТД. По сути дела, электронное декларирование позволяет проводить документальный контроль до фактического поступления товаров на таможенный пост.

Для работы с системой электронного декларирования участнику ВЭД, декларанту, необходимо обратиться к услугам таможенного представителя. Существует перечень информационных операторов, с которыми у ГНИВЦ (Главный Научно-Информационный Вычислительный Центр Федеральной Таможенной Службы) ФТС России заключены соглашения об информационном взаимодействии при представлении сведений в электронной форме с использованием международной ассоциации сетей «Интернет»[1] . Рассмотрим механизм работы системы электронного декларирования ЭД-1 на примере работы информационного оператора ООО «Альта-Софт».

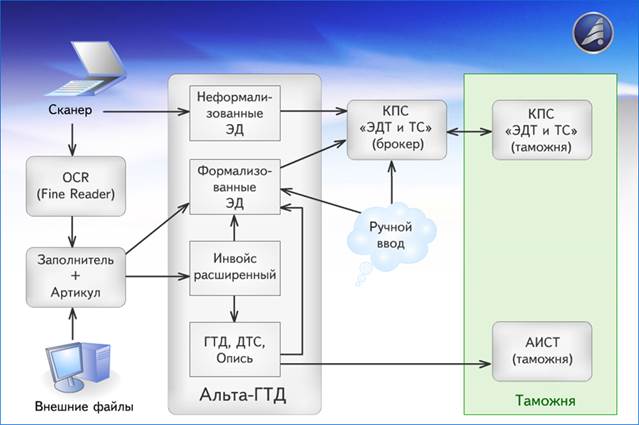

На первоначальном этапе внедрения электронного декларирования была предложена технологическая схема оформления ЭД-1, в которой средства автоматизации взаимодействовали следующим образом: поступающие от отправителя списки товаров через «Заполнитель» вводились в «Артикул» (при отсутствии файла можно было отсканировать факсовую копию). После преобразования в «Артикуле» проверенный и дополненный инвойс передавался в приложение «Инвойс» программы «Альта-ГТД», где из него получали ГТД и все остальные документы — ДТС, опись и пр. Полученный пакет отправлялся на проверку и регистрацию в АИСТ-М (печать ГТД не обязательна). Одновременно готовился пакет документов для электронного декларирования — «Совокупность данных о сделке» (СДС) — здесь также в паре работали «Заполнитель» с «Альта-ГТД», но часть документов все равно приходилось вводить вручную. При успешном взаимодействии с АИСТом пакет передавался в брокерскую часть комплекса программных средств (КПС) «Электронное декларирование товаров и транспортных средств» («ЭДТ и ТС»). Эти «электронные копии» призваны заменить «бумажные» сертификаты, накладные и прочие документы, обычно подаваемые инспектору вместе с ГТД[2] .

«Заполнитель» предназначен для извлечения данных из любых электронных документов произвольного формата и переноса их в программы оформления (заполнения). В первую очередь, эта задача касается товарных перечней, поступающих от отправителей. Дело в том, что эти перечни могут поступать в самых разнообразных форматах (MS Word,MS Excel, DBF, Internet Exploкer и др.), притом в виде таблиц произвольного вида. Задача программы - правильно распознать содержимое входного файла и перенести эти данные, например, в приложение "Инвойс" ("заполнить" его) или в другую программу.

Для переноса таблицы пользователь должен лишь указать, откуда и куда надо перенести данные. Таким образом, исключается ручной ввод и связанные с ним ошибки, и значительно ускоряется заполнение, особенно при работе с большими списками товаров, вагонов, автомобилей и пр. Программа назначения (например, "Альта-ГТД"), тип заполняемого документа (ГТД, инвойс и др.) и поля, куда переносится информация, указываются в правой части главного окна[3] .

«Артикул» - мощное средство автоматизации таможенного оформления, позволяющее в ряде случаев в несколько раз сократить сроки прохождения грузов и количество занятых в оформлении декларантов. Комплекс обеспечивает накопление всех введенных сведений в "базе артикулов" (артикул - присваиваемый производителем цифровой код товара) и автоматическое использование их при повторении товаров в новых партиях. Эффективность комплекса тем выше, чем больше товаров накоплено в базе, поэтому область его применения, в первую очередь, - крупные таможенные терминалы, через которые регулярно перетекают потоки часто повторяющихся товаров.[4]

«Инвойс» - одно из важнейших средств автоматизации процесса заполнения. Это приложение позволяет значительно сократить сроки создания документов, особенно для больших товарных перечней, за счет автоматизации обработки инвойса и предварительной подготовки ГТД. При оформлении максимально используются готовые данные, поступившие к декларанту в электронном виде (например, от зарубежного отправителя по e-mail). Сначала с помощью программы "Заполнитель" из поступившего документа в приложение переносятся все данные о товарах - код ТНВЭД, вес, стоимость, количество, модель, артикул, цвет и пр., а также фирма, страна, документы и др. А затем программа совершает целый ряд преобразований, чтобы получить оптимизированный, переработанный инвойс, из которого далее легко формируется полноценная ГТД, требующая минимального дополнительного редактирования. Многочисленные настройки позволяют оптимизировать этот процесс под особенности конкретной схемы оформления.[5]

«Альта-ГТД» - основной рабочий инструмент декларанта, позволяющий заполнять, печатать и выгружать в электронный формат более сотни документов, необходимых при таможенном оформлении[6] , в том числе:

· ГТД, ДТС, КТС, CMR, НМС и пр.,

· ДКД, ТИР (документы контроля доставки);

· ТТН, Упаковочные листы и др. транспортные документы;

· КУТС, ПТС, ПСМ и др. документы на ввоз транспортных средств;

· Акты досмотра, складские квитанции;

· Таможенные приходные ордера (ТПО) и таможенные расписки;

· Счета, счета-фактуры и др. бухгалтерские документы;

· Справки, лицензии, запросы и пр.

Применяемая система обеспечивала информационный обмен по выделенному каналу связи на уровне таможенного поста. Программные средства использовались для проведения начального и заключительного этапов основного таможенного оформления должностными лицами структурных подразделений таможенного органа. Основное таможенное оформление товаров и транспортных средств осуществилось в рамках штатных программных средств систем таможенного оформления и контроля. На завершающем этапе основного таможенного оформления электронная грузовая таможенная декларация (ГТД) передавалась в программные средства электронного декларирования для окончательного оформления электронных и текстовых выходных документов.

Основными проблемами, препятствующими применению и развитию данной технологии (ЭД-1), явились: реализация достаточно затратного решения для участника ВЭД, а также отсутствие возможности интеграции используемой им информационной системы и информационной системы таможенных органов, с одной стороны, и программных средств электронного декларирования и систем таможенного оформления и контроля - с другой.

Обеспечивая некоторую прозрачность и простоту оформления, декларирование в электронной форме (ЭД – 1), тем не менее, ставило инспекторов и участников ВЭД в непосредственную зависимость от надежности, продуманности и бесперебойной работы программно-аппаратного обеспечения.

Глава 3. Система электронного декларирования ЭД-2

3.1 Механизм работы системы ЭД-2

На сегодняшний день перспективным является электронное декларирование через Интернет. Система ЭД-1 уже не так привлекательна для участников ВЭД, она свою функцию уже выполнила, отработав механизм электронно-цифровой подписи (ЭЦП), формализовав большой массив документов используемых в таможенном оформлении и контроле, сняв психологический барьер у декларанта и инспектора таможни при работе с электронными документами взамен бумажных. Фактически электронное декларирование ЭД-1 - это макет для отработки всех нюансов при таможенном оформлении и контроле в электронном виде с использованием ЭЦП.

Сравнительная характеристика систем ЭД-1 и ЭД-2 представлена в Таблице 1.

Таблица 1.Сравнительная характеристика систем электронного таможенного декларирования

| Наименование |

ЭД-1 |

ЭД-2 |

| Спецификация взаимодействия между системой таможенного оформления и контроля таможни и декларанта |

Закрыта для сторонних разработчиков |

Открыта для сторонних разработчиков (спецификация взаимодействия для разработчиков программных продуктов опубликована на официальном сайте ФТС России) |

| Способ подключения |

К ведомственной сети таможенного органа |

Через сеть Интернет с соблюдением сертифицированных способов защиты информации (приказ ФТС России №52)* |

| Формат документов |

Разрешены сканированные документы |

Запрещены сканированные документы |

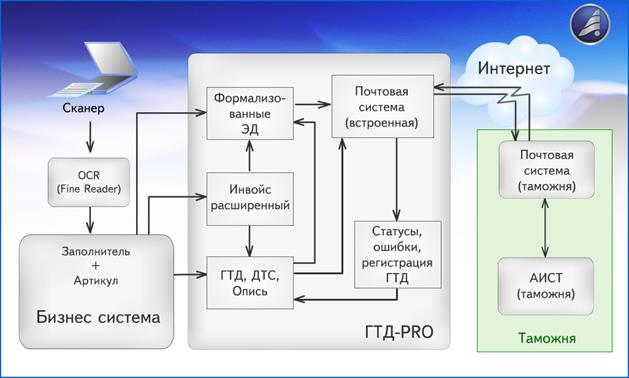

Рассмотрим схему работы системы ЭД-2 на примере компании ООО «Альта-Софт», которая первая запустила полнофункциональный программно-аппаратный комплекс для обеспечения доступа декларантов к системе электронного декларирования (ЭД) ФТС России. Схема работы системы ЭД-2[7] :

1. Участник ВЭД готовит необходимые документы для таможенных целей по ЭД-2 в привычном для себя АРМ декларанта.

2. При помощи программы криптопровайдера «КриптоПро» и встроенных средств в АРМ декларанта, подписывает документы своей ЭЦП (фактически производится нажатием одной клавиши).

3. Направляет их через Интернет по зашифрованному каналу на сервер передачи данных Информационного оператора.

4. Сервер Информационного оператора, по зашифрованному каналу связи, в автоматическом режиме пересылает документы участника ВЭД на сервер ГНИВЦ ФТС.

5. Сервер ГНИВЦ ФТС проверяет подлинность ЭЦП и перенаправляет документы на сервер таможенного поста, указанный участником ВЭД.

6. На таможенном посту, инспектор ОТОиТК, при помощи КАСТО «АИСТ-М» производит принятие документов, их проверку и присвоение справочного таможенного номера.

7. Проверенный и принятый к оформлению пакет документов, подписывается ЭЦП принимающего инспектора ОТОиТК и отправляется по обратному пути через сервера таможни, ГНИВЦ ФТС и Информационного оператора к участнику ВЭД.

8. В АРМ декларанта участник ВЭД открывает полученное из таможни сообщение, в котором указан справочный номер пакета высланных им документов, дату и время принятия пакета к таможенному оформлению, ФИО и ЛНП инспектора ОТОиТК принявшего пакет к оформлению.

9. При необходимости, дальнейшие промежуточные этапы таможенного оформления (запрос недостающих документов, требование внесения изменений в документы, информировании о необходимости проведения досмотра товаров и т.д.) производятся путём обмена информационными сообщениями и документами между участником ВЭД и таможенным инспектором.

10. Все сообщения в обязательном порядке подписываются соответствующими ЭПЦ, что придаёт им юридически значимый статус.

11. По окончании таможенного оформления, инспектор ОТОиТК проставляет в электронной копии документов отметку «Выпуск разрешён», подписывает её своей ЭЦП и высылает участнику ВЭД.

Подключение к ЭД-2 осуществляется в соответствии с законом №149-ФЗ от 27.07.06г. «Об информации, информационных технологиях и о защите информации», и приказом ФТС РФ №52 от 24.01.08г. «О внедрении информационных технологии представления таможенным органам сведений в электронной форме для целей таможенного оформления товаров, в том числе с использованием международной ассоциации сетей “Интернет”».

Информационный оператор - это уполномоченная ГНИФЦ ФТС РФ организация, которая берёт на себя обязанности по передаче документов участников ВЭД, в электронном виде с ЭЦП в таможню. Существует перечень уполномоченных информационных операторов.[8]

Информационный оператор берёт на себя все затраты, связанные с подключением к автоматизированной системе внешнего доступа (АСВД) ГНИВЦ ФТС РФ для передачи электронных документов в таможню.

Работая с Информационным оператором, участник ВЭД освобождает себя от достаточно больших финансовых и временных затрат на подключение к АСВД ГНИВЦ ФТС РФ.

Чтобы подключиться к таможенными системами необходимо соблюсти следующий минимум требований:

1. Доступ в Интернет. Наличие доступа в интернет необходимо для передачи электронных документов через Информационного оператора в таможню;

2. Наличие АРМ декларанта. Необходимо, что имеющийся АРМ был сертифицирован по ЭД-2 ГНИВЦ ФТС (сертификаты для формирования электронных документов);

3. Наличие «КриптоПро» версии 3.0. Необходимость наличия программы криптопровайдера обуславливается подписанием электронных документов своей ЭЦП;

4. Договор с информационным оператором. Обязательно должен присутствовать договор на предоставление услуг по ЭД-2 и (для получения ЭЦП и передачи электронных документов в таможню);

5. Наличие Электронно-Цифровой Подписи (ЭЦП). ЭЦП может быть получена через информационного оператора от ГНИВЦ ФТС.

5. Информационный оператор, на основании договора с участником ВЭД:

· организовывает поставку программного обеспечения для работы с ЭД-2;

· производит настройку программных средств участника ВЭД на работу с ЭД-2;

· получает для участника ВЭД ЭЦП в ГНИВЦ ФТС;

· осуществляет пуско-наладочные работы;

· осуществляет передачу информационных пакетов по технологии ЭД-2 между участником ВЭД и таможенным органом (вне зависимости от территориального расположения обоих).

Система электронного декларирования за счет использования принципов обмена информацией между декларантами и таможенными инспекторами исключительно в электронном виде позволяет участнику ВЭД получить следующую выгоду:

· Снижение объема использования бумажной документации (переход на безбумажное оформление);

· Подготовка в электронном виде транспортных, коммерческих, финансовых и др. документов, необходимых для таможенного оформления;

· Заверение подготовленных документов электронной цифровой подписью;

· Формализация и ускорение большинства процедур таможенного контроля и оформления;

· Уменьшение времени, затрачиваемого на таможенное оформление. Речь уже не идет о днях, необходимых инспектору для принятия решения о выпуске товаров, а о считанных часах. Кроме этого, анализ оформления показывает, что электронные декларации выпускаются и в пределах одного часа;

· Возможность проведения документального контроля до фактического поступления товаров в таможенный орган назначения, что значительно сокращает время простоя товаров и транспортных средств;

· Возможность интегрирования с информационными системами иностранных государств;

· Заочное общение с таможенным инспектором и минимизация принятия субъективных решений.

Для таможни:

· Это сокращение сроков выпуска таможенной декларации, оптимизация применения людских и материальных ресурсов. Кроме того, электронное декларирование в ФТС России рассматривают как один из важнейших инструментов решения проблем, связанных с недостоверным декларированием, занижением таможенной стоимости, коррупцией;

· Снижение трудоемкости работы должностных лиц таможенных органов;

· Ускорение поступлений таможенных платежей в государственный бюджет.

3.2 Проблемы, тормозящие развитие системы электронного декларирования

Во-первых, мешает человеческий фактор.

Инспектор, принимающий решение о выпуске товара, не может переложить свою ответственность на некий обезличенный электронный процесс. Может быть, психологически инспектору трудно принять на себя ответственность, не видя всех бумажных документов с мастичными печатями. Может быть, инспектор не до конца осознаёт, какое значение несёт электронная цифровая подпись (ЭЦП) декларанта. В процессе таможенного электронного оформления он постоянно испытывает необходимость в бумажных документах.

Во-вторых, существуют технологические проблемы таможенного оформления. О технологии таможенной очистки в России, в целом, можно утверждать, что пока она создаёт, а не снимает препоны в процессе международного товарообмена.

Концепция таможенного контроля после выпуска товаров всё ещё в стадии развития, что отражено в самом названии концепции. Без этой важнейшей составляющей таможенного контроля представить электронное декларирование невозможно.

Необходимо уделить этому фактору, как одному из значимых и сдерживающих электронное декларирование, пристальное внимание ФТС России. Без последующего контроля (таможенного аудита) у таможенных органов нет возможности убедиться в лояльности участника ВЭД закону, а, следовательно, до выпуска электронной декларации будет усилен таможенный контроль всеми доступными средствами.

Участник ВЭД, решив применить ЭД-2, должен одним своим сотрудником контролировать ход оформления декларации из офиса, другим сотрудником – возможность быстрого решения спорных вопросов непосредственно на таможенном посту. К таким вопросам можно отнести завершение ВТТ. Документы, подтверждающие завершение ВТТ и помещение товара на склад временного хранения существуют только в бумажном варианте.

Другой вопрос связан с таможенным досмотром. Выгрузить в электронном формате акт таможенного досмотра в программу декларанта невозможно, а участник ВЭД должен поставить подпись о вручении ему копии акта. Значит и на этом этапе присутствует бумажный носитель.

Списание денежных средств должно быть отражено на платежном поручении – это требование «внутренних» таможенных правил. Без бумажного оформления такое списание пока не возможно.

Понимаем, что всё это элементы переходного периода, решение их – дело ближайшего будущего. Но вот реализация таможнями системы управления рисками – это настоящая проблема, весьма значимая и при электронном декларировании.

Нет, наверное, необходимости говорить о ничтожной вероятности создания угроз предприятиями и организациями многократно проверенными и таможенными, и налоговыми, и многими другими контролирующими госорганами. Но вероятность отнесения таможенниками такой организации к фирмам-однодневкам весьма велика, что отразится в соответствующем профиле риска. Профили риска иногда ставят непреодолимую преграду на пути электронной таможенной очистки. Без досмотра 100% груза невозможно завершить таможенное оформление, а заключение по контролю какого-то конкретного товара выдаёт специализированный отдел таможни. Что происходит, пока таможенники осуществляют все перечисленные операции, узнать из информации на мониторе нельзя. Быть может контролирующим органам нужно поработать с критериями для реализации системы управления рисками. Регулятор, заложенный в Киотской конвенции по таможенному контролю – СУР – в наших условиях создаёт дополнительные препоны на пути электронного декларирования.

Есть ещё один недоступный для участника ВЭД уголок технологии электронного декларирования. После передачи электронной декларации на таможенный пост может пройти значительное время, но инспектор не видит переданную декларацию. Где она находится, иногда в течение часа, остаётся загадкой. Может быть, на сервере ГНИВЦ произошёл сбой и вручную весь ГНИВЦ растаскивает «электронную пробку», может был скачок напряжения и потеря данных. В общем, в таких неординарных ситуациях нужна экстренная связь, подконтрольная вышестоящему таможенному органу.

В-третьих, межведомственный контроль. Достижение европейских стандартов в российских таможенных технологиях и технологиях активно набирающего вес Таможенного союза будет, по-прежнему, осложнено разделением одной и той же – фискальной функции госорганов между двумя ведомствами Налоговым и Таможенным. Внесут законодатели поправки в соответствующие кодексы, сделают контроль не межведомственным, как это происходит сейчас, и контролировать участника ВЭД-налогоплательщика станет проще, следовательно, электронное декларирование станет реальнее.

Глава 4. Анализ применения системы электронного декларирования ЭД-2 таможенными органами Российской Федерации

Сибирское таможенное управление.

В Новосибирске создан центр электронного декларирования (ЦЭД) - специализированный пост Новосибирской таможни. В компетенцию нового поста входит совершение таможенных операций в отношении товаров, декларируемых в электронной форме, в том числе с использованием сети Интернет. Создание специализированных таможенных постов стало результатом реализации государственной программы по переходу на электронное декларирование при осуществлении внешнеторговых операций без представления документов на бумажных носителях. И является очередным шагом реализации Концепции таможенного оформления и таможенного контроля в местах, приближенных к государственной границе Российской Федерации. Новосибирский таможенный пост (Центр электронного декларирования) укомплектован всеми необходимыми техническими средствами и, в том числе, средствами защиты информации, внесенными в Реестр Федеральной таможенной службы. Штатная численность нового поста 18 человек. Это самый крупный Центр электронного декларирования в России, созданный с перспективой на будущее. На сегодняшний день регион деятельности Центра электронного декларирования - весь Сибирский федеральный округ. Расширение географии деятельности ЦЭДа во многом будет зависеть от развития экономических связей предприятий региона, от участников внешнеэкономической деятельности (ВЭД), от увеличения количества декларируемых товарных партий в электронном виде. Уже сегодня постами Новосибирской таможни более 50% деклараций оформляются в электронном виде.

Новые таможенные технологии, внедрение которых сейчас ведется на наиболее перспективных направлениях на уровне таможен и таможенных постов, активно применяются и в Забайкальской таможне. За достаточно короткий срок, например, на Борзинском таможенном посту была внедрена система электронного декларирования товаров с применением международной ассоциации сетей "Интернет": от момента подачи первой электронной декларации до показателя в 68% электронных деклараций от общего числа, оформляемых таможенным постом, прошло не более месяца.

Северо-Западное таможенное управление

Начальник Балтийской таможни генерал-майор таможенной службы Александр Чебаев отметил, что в таможне в 2010 году была проделана большая работа по внедрению и использованию технологии ЭД-2. Если в начале года объем Интернет-деклараций, подаваемых участниками ВЭД, составлял всего 0, 18 %, то уже к концу года он увеличился почти до 40 %. Результатом эффективного взаимодействия с бизнесом стало ежемесячное увеличение объема интернет-деклараций на 5 %.

С момента последней встречи с участниками ВЭД в Балтийской таможне разработаны алгоритмы и внедрены программы контроля за сроками выпуска таможенных деклараций. В данный момент система дорабатывается разработчиками с учетом специфики оформления большого количества подаваемых грузовых деклараций. Кроме того, в таможне и на постах оборудованы все необходимые рабочие места, должностными лицами получены электронные цифровые подписи и проведены соответствующие мероприятия. Тем не менее, число организаций, использующих Интернет для подачи деклараций, увеличилось ненамного - с 64 до 81.

С 2010 года в Новгородской таможне наблюдается положительная динамика по увеличению объемов декларирования. Так, количество оформленных деклараций за 8-м месяцев 2010 года возросло на 75% по сравнению с аналогичным периодом 2009 года.

В 3 квартале таможенными постами Новгородской таможни было оформлено 3577 ЭГТД, что составляет 64 % от общего объема декларирования, из них 2145 электронных деклараций через «Интернет», что составляет почти 40 % от общего объема декларирования.

С начала года электронное декларирование применяли 34 участника ВЭД, из них 22 участника ВЭД - с использованием Интернет-технологий.

С ноября 2009 года в Псковской таможне стало возможно применение электронного декларирования с использованием международной ассоциации сетей "Интернет" (технология ЭД-2).

Внутренние посты Псковской таможни (Псковский, Печорский, Пыталовский таможенные посты) работают по этой технологии с момента получения такой технической возможности. В этом году псковские таможенники оформили 9 тысяч электронных деклараций. В общем массиве деклараций, оформляемых таможней, это составляет более 50%.

В Калининградской областной таможне по итогам первого полугодия текущего года таможней оформлено 7 387 электронных ГТД. На данный момент применение электронной формы декларирования товаров организовано на всех таможенных постах, правомочных принимать таможенные декларации независимо от таможенного режима и целей перемещения товаров. Сейчас в регионе деятельности Калининградской областной таможни 232 участника ВЭД осуществляют декларирование товаров с использованием технологии ЭД-2.

Дальневосточное таможенное управление

В Сахалинской таможне активно реализуется система электронного декларирования. С начала 2010 года более 8,5 тысяч грузовых таможенных деклараций поданы в электронном виде, что составляет более 52 процентов от общего количества деклараций

Но, к сожалению, курильские участники внешнеэкономической деятельности (ВЭД) не спешат воспользоваться новым методом декларирования. В Южно-Курильске было подано всего несколько деклараций. Чтобы исправить ситуацию, там было проведено выездное заседание таможенных специалистов и местных участников ВЭД. Помимо подробной информации об особенностях электронного декларирования, участникам было доведено, что с 2011 года Федеральная таможенная служба планирует сделать все декларирование полностью электронным.

С мая по октябрь 2010 года таможенной службой ДВТУ неоднократно проводились совещания с участниками ВЭД по вопросу электронного декларирования, с обсуждением и разъяснением технических вопросов, возникающих в ходе таможенного оформления.

Результаты этой работы налицо. Так, таможенным постом Благовещенским в сентябре 2010 года оформлено 923 грузовых таможенных деклараций, из них 438 или 48% оформлено с использованием электронного декларирования.

За первую декаду октября 2010 года оформлено уже более 56% ГТД от общего числа деклараций с использованием электронного декларирования. Процедура оформления грузовых таможенных деклараций с применением электронного декларирования на таможенном посту осуществляется с 2009 года.

В настоящее время в регионах ответственности таможенных постов Благовещенский, Поярково набирают обороты декларирование товаров и транспортных средств с применением сети Интернет.

Уральское таможенное управление

Как сообщает пресс-служба Тюменской таможни, по состоянию на 14.10.2010 года на таможенных постах таможни оформлено 15,6 тысяч деклараций на товары, из них через сеть Интернет более 3-х тысяч, что составляет 20 % от общего количества выпущенных деклараций на товары, учитывая, что первая декларация по сети Интернет принята Тюменским таможенным постом в конце апреля 2010 года.

В Тюменской таможне первая декларация в электронной форме принята 10 мая 2007 года Тюменским таможенным постом. В настоящее время из 5 таможенных постов Тюменской таможни 3 поста – Тюменский, Аэропорт Рощино и Тобольский, - включены в перечень таможенных органов, имеющих достаточную техническую оснащенность для применения электронной формы декларирования. Только в 2009 году с применением электронной формы декларирования Тюменским таможенным постом произведено таможенное оформление товаров по 481 ГТД, или свыше 19 % от общего количества деклараций, принятых к оформлению постом.

Первая декларация с использованием сети Интернет была подана в таможню 29 апреля 2010 года. "Пионером" в осваивании ЭД-2 стал Тюменский таможенный пост. За непродолжительный срок (3 месяца 2010 года) через сеть Интернет в Тюменскую таможню подано 583 ДТ электронных деклараций. Это пока небольшой процент от общего массива декларирования - 5%. Но электронная форма декларации закрепилась и набирает темпы. Руководство Тюменской таможни надеется, что все плюсы оформления документов в электронном формате постепенно позволят участникам внешнеэкономической деятельности полностью перейти на работу в ЭД-2.

Заключение

Как показывает практика, декларирование товаров в электронной форме с применением сети Интернет является важнейшим фактором ускорения и упрощения процессов таможенного оформления и контроля.

Активное применение в 2010 году электронного способа декларирования товаров через Интернет реально показало его плюсы, благодаря которым этот прогрессивный способ декларирования нашел понимание и, что самое главное, поддержку деловых кругов области.

Важнейшие преимущества электронного декларирования через Интернет, по свидетельству применяющих Интернет-технологии участников ВЭД и таможенных брокеров, заключаются в следующем:

1) Минимизация времени проверки электронных ГТД. Экономический эффект от применения электронной формы декларирования проявляется, прежде всего, в минимизации временных и финансовых издержек, связанных с простоем транспортных средств при экспорте, погрузо-разгрузочными работами на СВХ и нахождением товаров на временном хранении при импорте.

2) Взаимодействие в режиме on-line между работником декларанта / таможенного брокера и таможенным инспектором посредством обмена авторизованными электронными сообщениями дает возможность отслеживать в режиме реального времени все этапы таможенного оформления, вплоть до конкретных действий представителя таможенного органа и участника ВЭД, обеспечивает оперативность и прозрачность процессов таможенного оформления, а также позволяет экономить на транспортных, командировочных и прочих расходах, обусловленных при бумажном декларировании удаленностью участника ВЭД от места таможенного оформления.

3) Сокращение использования бумажных носителей, простота и удобство использования архивов долгосрочных электронных документов, хорошая читаемость копий электронных ГТД позволяют значительно упростить и оптимизировать документооборот.

4) Необходимость скорейшего перехода к применению электронного декларирования через Интернет обусловлена тем, что согласно пункту 6 раздела V Концепции таможенного оформления и таможенного контроля товаров в местах, приближенных к государственной границе РФ, стратегия развития таможенных органов на ближайшую перспективу основана на возможности осуществления декларирования товаров и представления документов и сведений таможенным постам внутри страны именно в электронной форме через Интернет с применением технологии удаленного выпуска товаров, предполагающей осуществление операций фактического таможенного контроля по месту нахождения товаров в таможенных органах, расположенных на таможенно-логистических терминалах в местах, приближенных к государственной границе РФ в соответствии с приказом ФТС России от 10.12.2009 № 2233 «Об утверждении Порядка совершения должностными лицами таможенных органов таможенных операций при декларировании и выпуске товаров и транспортных средств, размещаемых на складах временного хранения, расположенных в местах, приближенных к государственной границе РФ».

Библиографический список

1. Таможенный кодекс таможенного союза: по состоянию на 01.07.2010. – Новосибирск: Сиб. унив. изд-во, 2010. – 191 с.

2. О таможенном регулировании в Российской Федерации [Электронный ресурс]: федер. закон от 27.11.2010 N 311-ФЗ. – Режим доступа: КонсультантПлюс.

3. Об информации, информационных технологиях и о защите информации [Электронный ресурс]: федер. закон от 27.07.2006 N 149-ФЗ ред. от 27.07.2010. – Режим доступа: КонсультантПлюс.

4. Об электронной цифровой подписи [Электронный ресурс]: федер. закон от 10.01.2002 N 1-ФЗ ред. от 08.11.2007. – Режим доступа: КонсультантПлюс.

5. О внедрении информационной технологии представления таможенным органам сведений в электронной форме для целей таможенного оформления товаров, в том числе с использованием международной ассоциации сетей Интернет [Электронный ресурс]: приказ ФТС РФ от 24.01.2008 N 52 – Режим доступа: КонсультантПлюс.

6. Об Инструкции о порядке предоставления и использования таможенной декларации в виде электронного документа [Электронный ресурс]: Решение Комиссии Таможенного союза от 8.12.2010 № 494 – Режим доступа: КонсультантПлюс.

7. Авторский сайт в сфере логистики "Logistics-GR" [Электронный ресурс]. – Режим доступа: www.logistics-gr.com

8. Альта-софт [Электронный ресурс]. – Режим доступа: http://www.alta.ru/index.php

9. Вслух.ру. Тюменская региональная информационная газета [Электронный ресурс]. – Режим доступа: http://www.vsluh.ru

10. Ежедневная деловая газета РБК Daily [Электронный ресурс]. – Режим доступа: http://www.rbcdaily.ru

11. Информационно-логистический портал [Электронный ресурс]. – Режим доступа: http://l2b.ru/

12. Информационно-консультационная система Виртуальная таможня [Электронный ресурс]. – Режим доступа: http://vch.ru

13. КонсультантПлюс [Электронный ресурс]. – Режим доступа: http://base.consultant.ru

14. Официальный сайт Комиссии Таможенного союза [Электронный ресурс]. – Режим доступа: www.tsouz.ru

15. Таможня для всех. Российский таможенный портал [Электронный ресурс]. – Режим доступа: http://www.tks.ru

16. Таможня.ру - таможенный правовой портал [Электронный ресурс]. – Режим доступа: http://www.tamognia.ru

17. Таможенный союз [Электронный ресурс]. – Режим доступа: http://customsunion.ru/index.html

18. Федеральная таможенная служба [Электронный ресурс]. – Режим доступа: http://www.customs.ru

19. Электронное декларирование [Электронный ресурс]. – Режим доступа: http://www.ed-2.ru

20. Южно - Уральская Внешнеэкономическая компания [Электронный ресурс]. – Режим доступа: http://www.deklarant74.ru

21. SLG-Логистическая компания [Электронный ресурс]. – Режим доступа: http://www.slg.ru/index.php

Приложения

Приложение А. Список информационных операторов, с которыми у ГНИВЦ ФТС России заключены соглашения об информационном взаимодействии при представлении сведений в электронной форме с использованием международной ассоциации сетей «Интернет»

| 1 |

ООО Автотор-Терминал |

| 2 |

ООО Альта-Софт |

| 3 |

ООО Белла Восток |

| 4 |

ООО БрянскЛогистикСервис |

| 5 |

ООО Ваш Брокер |

| 6 |

ЗАО ВИБА |

| 7 |

ООО Группа компаний "ИТБ" |

| 8 |

ООО Инмар-Софт |

| 9 |

ООО Интехцентр |

| 10 |

ООО ИнфоДек |

| 11 |

ОАО ИРБИС |

| 12 |

ЗАО МежрегионСвязьИнформ-Сервис |

| 13 |

ООО Научно-производственое предприятие "Контакт" |

| 14 |

ЗАО НОРД-ОСТ |

| 15 |

ЗАО НПО Персей |

| 16 |

ООО НТСсофт |

| 17 |

ООО НЭК КВАНДО-ТЕРМИНАЛ |

| 18 |

ООО Объдиненная таможенно-логистическая компания |

| 19 |

ООО "Омега Трэйдинг" |

| 20 |

ЗАО Ростэк-Ниж.Новгород |

| 21 |

ООО Северо-западный Таможенно-Логистический сервис |

| 22 |

ООО Северо-западный Таможенно-Логистический сервис г. Псков |

| 23 |

ООО Сигма-Софт |

| 24 |

ООО СКС электрон брокер |

| 25 |

ООО СОТ-М |

| 26 |

ООО Страховой брокер Евро Полис |

| 27 |

ООО Таможенно-Брокерский Центр |

| 28 |

ООО Таможенный логистический центр |

| 29 |

Федеральное Государственное Унитарное Предприятие РОСТЭК |

| 30 |

ЗАО Центр информационных технологий и инноваций |

| 31 |

ЗАО ЮНИТРЕЙД |

Приложение Б. Схема работы системы электронного декларирования ЭД-1

Рис.1 Схема работы системы электронного декларирования ЭД-1

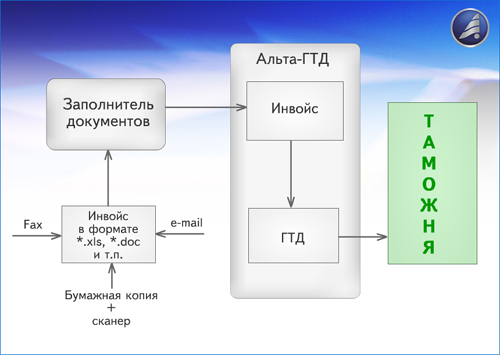

Приложение В. Механизм работы программы «Заполнитель»

Рис.2 Механизм работы программы «Заполнитель»

Поскольку каждый отправитель обычно придерживается определенных правил при составлении своих товарных перечней, то выполнив один раз настройку, можно в дальнейшем распознавать все поступающие от него файлы в автоматическом режиме. Таким образом, выстраивается следующая схема таможенного оформления. (См. Рис.3)

Рис. 3 Схема оформления ГТД с применением «Заполнителя»

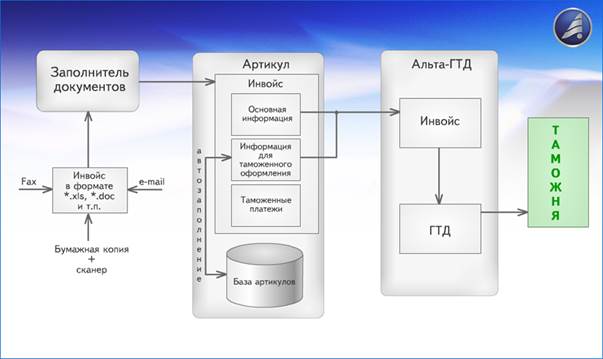

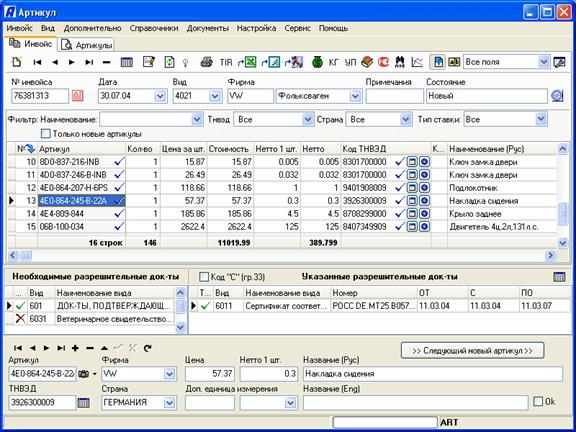

Приложение Г. Схема работы программы «Артикул»

Рис. 4 Технологическая схема работы программы «Артикул»

Оформление начинается с обработки входного инвойса. Присланный по e-mail или полученный другим способом электронный инвойс (список товаров) с помощью "Заполнителя" переносится в "Артикул". Далее полученный список проверяется и дополняется недостающими сведениями. (См. Рис. 5)

Рис. 5 Закладка «Инвойс» в программе «Артикул»

Часто в присланном инвойсе указаны только артикулы и количество товаров, но отсутствуют остальные необходимые сведения - вес, стоимость, количество в дополнительных единицах и код ТНВЭД. Однако, эти данные уже имеются в накопленной базе артикулов. Добавив к ним сведения из предыдущей декларации - контракт, декларант, получатель, отправитель и пр., - получаем практически заполненную заготовку новой декларации, которая затем передается в приложение "Инвойс" для группировки по товарным позициям. Далее формируются ГТД и остальные документы, необходимые для завершения оформления.

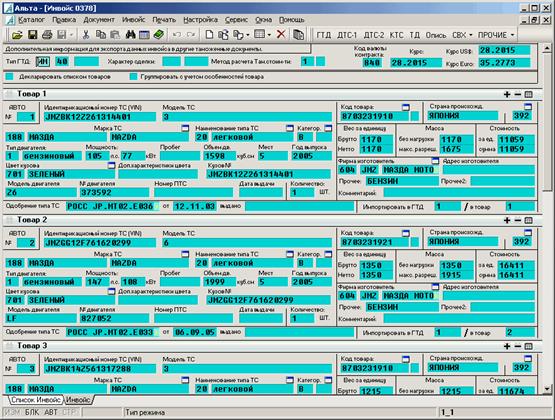

Приложение Д. Документ «Инвойс» в программе «Альта-ГТД»

Рис.6 Документ «Инвойс» в программе «Альта-ГТД»

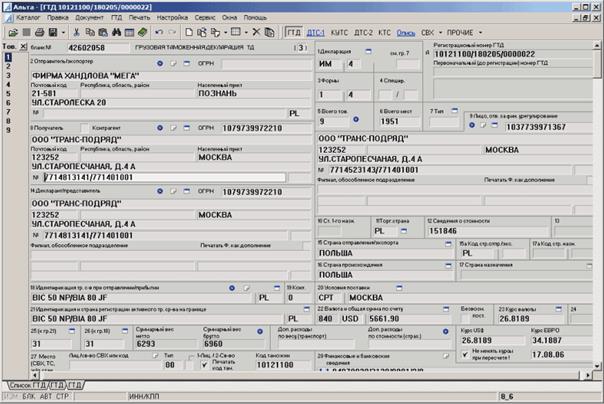

Приложение Е. Окно программы «Альта-ГТД» в режиме заполнения (Рис.7)

В процессе заполнения используются ТНВЭД с Алфавитно-предметным указателем, Классификационные мнения и решения, Компендиум и еще более сотни различных справочников и классификаторов - ставки импортных и экспортных пошлин, акцизов, справочники лицензируемых товаров, таможенных постов и др., а также приказы и распоряжения таможенных органов и Правительства. Программа обеспечивает выполнение полного цикла подготовки документов, начиная от выбора таможенного режима, классификации товара и кончая расчетом платежей, электронной выгрузкой и печатью на бланк. В ходе ввода данных программа выполняет проверку правильности заполнения, дает подсказки по правилам заполнения с извлечениями из нормативных документов, осуществляет взаимосвязь между документами и другие функции.

Рис. 7 . Окно программы «Альта-ГТД» в режиме заполнения

Приложение Ж. Схема работы системы электронного декларирования ЭД-2

Рис.8 Схема работы системы электронного декларирования ЭД-2

[1] См. Приложение А

[2] См. Приложение Б

[3] См. Приложение В

[4] См. Приложение Г

[5] См. Приложение Д

[6] См. Приложение Е

[7] См. Приложение Ж

[8] См. Приложение А