| Скачать .docx |

Реферат: Транспортные тарифы. Нетрадионные виды транспорта

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение

высшего профессионального образования

РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ ТОГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

Волгоградский филиал

Контрольная работа

по дисциплине: Транспортное обеспечение коммерческой деятельности

Волгоград 2008г.

Содержание:

Раздел 1. Характеристика и слагаемые транспортных издержек. Характеристика транспортных тарифов.

1.1 Характеристика и слагаемые транспортных издержек

1.2 Классификация затрат, включаемых в себестоимость перевозок (работ, услуг) на транспорте

1.3 Характеристика транспортных тарифов.

Раздел 2. Основные признаки нетрадиционного вида транспорта. Причины его появления.

2.1 Причины появления нетрадиционного вида транспорта

2.2 Основные признаки нетрадиционного вида транспорта.

Список использованной литературы

Раздел 1. Характеристика и слагаемые транспортных издержек. Характеристика транспортных тарифов.

1.1 Характеристика и слагаемые транспортных издержек

Затраты производственных факторов, используемых для производственной и реализационной деятельности, называются издержками производства. [1]

Издержки производства определяются как затраты на изготовление продукции или выполнение каких-либо работ. Транспортные издержки производства включают расходы на перевозку грузов и пассажиров, на погрузочно-разгрузочные работы, расходы на экспедирование грузов и др. Они входят составной частью в себестоимость продукции промышленных, сельскохозяйственных предприятий, строительных организаций и оказывают существенное влияние на экономическую эффективность производства во всех отраслях экономики. Уменьшение транспортных издержек является важнейшим фактором снижения себестоимости продукции и повышения эффективности общественного производства. Издержки производства и себестоимость продукции имеют тенденцию к постоянному сближению, но отличаются друг от друга.

Под себестоимостью понимают затраты, приходящиеся на единицу продукции.[1] В себестоимость входят потребленные оборотные средства, доля основных фондов в виде амортизационных отчислений, заработная плата работающих и отчисления на социальные нужды. Себестоимость продукции является одним из оценочных показателей, характеризующих эффективность работы предприятия.

На автомобильном транспорте различают себестоимость по видам перевозок и по видам деятельности. При этом выделяются индивидуальная и отраслевая себестоимости. Индивидуальная себестоимость формируется на автотранспортном предприятии и отражает конкретные расходы по осуществлению перевозок или услуг. Отраслевая себестоимость представляет собой среднюю себестоимость продукции по отрасли.

При определении себестоимости перевозок учитываются расходы, связанные с перемещением грузов и пассажиров, однако не все элементы транспортного процесса находят отражение в себестоимости автомобильных перевозок. К ним относятся расходы на погрузочно-разгрузочные работы, ремонт и содержание автомобильных дорог, организацию и обеспечение безопасности движения подвижного состава. При выборе эффективного вида транспорта по осуществлению перевозок грузов в себестоимости необходимо учитывать и эти элементы транспортного процесса.

Величина расходов на механизированные погрузочно-разгрузочные работы определяется по видам затрат: заработная плата рабочих с начислениями, расходы на топливо или электроэнергию для погрузочно-разгрузочных машин, расходы на смазочные и другие эксплуатационные материалы, расходы на техническое обслуживание и ремонт машин, амортизационные отчисления и накладные расходы.

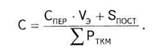

Полная себестоимость перевозок в руб. на единицу продукции определяется по формуле:[1]

где

Сэк — сумма эксплуатационных расходов подвижного состава, руб.;

С дор — сумма расходов по ремонту и содержанию дорог, руб.;

Спр — сумма расходов на выполнение погрузочно-разгрузочных работ, руб.;

W — объем транспортной продукции (платные километры).

Расчет эксплуатационных расходов. Эксплуатационные расходы включают в себя переменные и постоянные расходы, а также заработную плату водителей.

Переменные расходы рассчитываются на I км пробега и включают затраты на топливо для автомобилей, смазочные и другие эксплуатационные материалы, затраты на восстановление износа и 1 ремонт шин, затраты на ТО и ТР подвижного состава, амортизационные отчисления по подвижному составу.

Постоянные расходы рассчитываются в рублях и включают: расходы на амортизацию подвижного состава в части, идущей на восстановление подвижного состава (по грузовым автомобилям грузоподъемностью до 2 т, легковым автомобилям, кроме такси, автобусам особо малого класса, специальным автомобилям).

После того, как рассчитаны расходы по каждой статье, определяют себестоимость автомобильных перевозок делением суммы расходов по содержанию автомобильного парка за определенный период времени на выполненную транспортную работу за то же время:

![]()

| ч, можно определить общую сумму расходов (руб.) на выполнение транспортной работы: |

где С пер — сумма переменных расходов на 1 к

![]()

где Sпост , Sпер — сумма постоянных и переменных расходов на 1 ч работы, руб.

![]()

м пробега, руб. для грузовых ПАТ (руб./км)

Подставив полученные значения в формулу, определяют величину расходов на транспортную работу (руб.)

![]()

Тогда себестоимость автомобильных перевозок для грузовых АТП (руб/ткм)

1.2 Классификация затрат, включаемых в себестоимость перевозок (работ, услуг) на транспорте

Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по элементам.

Группировка по элементам затрат необходима для выявления фактического расходования в производственном процессе предприятий материальных, трудовых и финансовых ресурсов, определения потребности предприятия в этих ресурсах для осуществления перевозок автомобильным транспортом, выполнения работ (услуг) по транспортно-экспедиционному обеспечению.

Все затраты, образующие себестоимость перевозок автомобильным транспортом, группируются в соответствии с их экономическим содержанием по следующим элементам затрат:[1]

- затраты на оплату труда;

- единый социальный налог;

- материальные затраты (за вычетом стоимости возвратных отходов);

- амортизация основных фондов;

- прочие затраты.

В элементе «Затраты на оплату труда» в соответствии с п. 7 Положения о составе затрат на производство и реализацию продукции (работ, услуг) отражаются:

♦ затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим, руководителям, специалистам и другим служащим за производственные результаты, стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством;

♦ компенсации, выплачиваемые в устанавливаемых законодательством размерах женщинам, находящимся в частично оплачиваемом отпуске по уходу за ребенком до достижения им определенного законодательством возраста;

♦ затраты на оплату труда работников, не состоящих в штате предприятия, занятых в основной деятельности.

В состав расходов на оплату труда включаются:

♦ выплаты заработной платы за фактически выполненную работу, исчисленные исходя из отдельных расценок, тарифных ставок и должностных окладов в соответствии с принятыми на предприятиях системами оплаты труда;

♦ надбавки и доплаты к тарифным ставкам и окладам, в том числе за классность, работу в выходные и праздничные (нерабочие) дни, за сверхурочную работу, за работу в ночное время, ненормируемый рабочий день, за работу в тяжелых, вредных, особо вредных условиях труда и так далее, осуществляемые в соответствии с законодательством РФ;

♦ доплаты за совмещение профессий и расширение зон обслуживания и так далее;

♦ выплаты по районным коэффициентам и коэффициентам за работу в пустынных, безводных и высокогорных местностях, производимые в соответствии с действующим законодательством;

♦ надбавки за непрерывный стаж работы в районах Крайнего Севера, и других районах с тяжелыми природно-климатическими условиями;

♦ оплата простоев не по вине работника;

♦ оплата труда работников при невыполнении норм выработки не по их вине;

♦ оплата работ по аннулированным договорам (заказам) на перевозки, несостоявшимся перевозкам не по вине работника;

♦ и другие.

Стоимость материальных ресурсов, отражаемая по элементу «Материальные затраты», формируется исходя из цен их приобретения (без учета налога на добавленную стоимость), наценок (надбавок), комиссионных вознаграждений, уплачиваемых снабженческим и внешнеэкономическим организациям, стоимости услуг товарных бирж, включая брокерские услуги, таможенных пошлин, платы за транспортировку, хранение и доставку, осуществляемые сторонними организациями.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов.

Под возвратными отходами производства понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшихся в процессе производства продукции, утратившие полностью или частично потребительские качества исходного ресурса (химические или физические свойства) и в силу этого используемые с повышенными затратами или вовсе не используемые по прямому назначению.

В элементе «Амортизация основных фондов» в соответствии с П. 2 «Положения о составе затрат на производство и реализацию продукции (работ, услуг)» отражается сумма амортизационных отчислений на полное восстановление основных производственных Фондов, исчисленная исходя из их балансовой стоимости и утвержденных в установленном порядке норм амортизационных отчислений, с применением в необходимых случаях, с целью создания экономических условий для повышения заинтересованности предприятий, объединений и организаций в ускорении обновления активной части основных фондов (транспортных средств, машин, оборудования, приборов), методов ускоренной амортизации в соответствии с законодательством.

При этом по машинам, оборудованию и транспортным средствам начисление амортизации прекращается после истечения нормативного срока их службы при условии полного перенесения всей их стоимости на издержки производства и обращения.

Предприятия, осуществляющие сдачу в аренду основных фондов, по элементу «Амортизация основных фондов» отражают амортизационные отчисления на полное восстановление, как по собственным, так и по сданным в аренду основным фондам.

По основным фондам, сданным в аренду, амортизационные отчисления производятся арендодателем или арендатором в соответствии с формой аренды и условиями договора.

В составе элемента затрат «Амортизация основных фондов» отражаются затраты на аренду предприятием основных фондов (подвижного состава, оборудования, зданий, сооружений и пр.), а также плата за пользование земельными участками.

Комплексный элемент «Прочие затраты» включает в себя три компонента:

♦ ремонтный фонд;

♦ дорожные сборы и платежи;

♦ остальные прочие затраты.

В элементе затрат «Ремонтный фонд» предприятия, образующие ремонтный фонд для обеспечения в течение ряда лет равномерного включения затрат на проведение особо сложных видов ремонта основных производственных фондов в себестоимость продукции, в составе элемента «Прочие затраты» отражают также отчисления в ремонтный фонд, определяемые исходя из балансовой стоимости основных производственных фондов и нормативов отчислений, утверждаемых в установленном порядке самими организациями.

В остальных случаях затраты на проведение всех видов ремонтов (текущих, средних, капитальных) основных производственных фондов включаются в себестоимость продукции (работ, услуг) по соответствующим элементам затрат (материальным затратам, затратам на оплату труда и другим).

В элемент «Остальные прочие расходы» включаются все затраты, которые не могут быть отнесены ни к одному из перечисленных выше элементов затрат:

♦ налоги, сборы, платежи (включая по обязательным видам страхования), отчисления, производимые в соответствии с установленным законодательством порядке;

♦ платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ, отчисления в специальные внебюджетные фонды и другие обязательные платежи, производимые в соответствии с установленным законодательством порядке;

♦ вознаграждения за изобретения и рационализаторские предложения, затраты на оплату процентов по полученным кредитам, оплата работ по сертификации продукции;

♦ затраты на командировки по установленным законодательством нормам.

К затратам по созданию страховых фондов, которые включаются в себестоимость продукции, относятся: страхование средств транспорта; страхование имущества; страхование гражданской ответственности организаций — источников повышенной опасности; страхование гражданской ответственности перевозчиков повышенной опасности, страхование гражданской ответственности перевозчиков.

Затраты, произведенные в иностранной валюте и подлежащие включению в себестоимость перевозок, отражаются в валюте, действующей на территории Российской Федерации, в суммах, определенных путем пересчета иностранной валюты по курсу Центрального банка Российской Федерации, действующему на дату совершения операций.

1.3 Характеристика транспортных тарифов

Расчеты за услуги, оказываемые транспортными организациями, осуществляются с помощью транспортных тарифов. Тарифы включают в себя:[3]

♦ платы, взыскиваемые за перевозку грузов;

♦ сборы за дополнительные операции, связанные с перевозкой грузов;

♦ правила исчисления плат и сборов.

Как экономическая категория транспортные тарифы являются формой цены на продукцию транспорта. Их применение должно обеспечивать:

♦ возмещение эксплуатационных расходов и возможность получения прибыли транспортному предприятию;

♦ возможность покрытия транспортных расходов покупателю транспортных услуг.

Одним из существенных факторов, влияющих на выбор перевозчика, является стоимость перевозки. Борьба за клиентов, неизбежная в условиях конкуренции, также может вносить коррективы в транспортные тарифы, поскольку умелое регулирование уровня тарифных ставок различных сборов позволяет стимулировать спрос на дополнительные услуги, связанные с перевозкой грузов.

Системы тарифов на различных видах транспорта имеют свои особенности. Остановимся на их краткой характеристике.

На железнодорожном транспорте для определения стоимости перевозки грузов используют общие, исключительные, льготные и местные тарифы.

Общие тарифы — это основной вид тарифов. С их помощью определяется стоимость перевозки основной массы грузов.

Исключительными тарифами называются тарифы, которые устанавливаются с отклонением от общих тарифов в виде специальных надбавок или скидок. Эти тарифы могут быть повышенными или пониженными. Они распространяются, как правило, лишь на конкретные грузы. Исключительные тарифы позволяют влиять на размещение промышленности, так как с их помощью можно регулировать стоимость перевозки отдельных видов сырья, например каменного угля, кварцитов, руды и т. п. Повышая или понижая с помощью исключительных тарифов стоимость перевозок в различные периоды года, добиваются снижения уровня неравномерности перевозок на железных дорогах. Этой же цели служат исключительные пониженные тарифы на перевозку грузов в устойчивых направлениях движения порожних вагонов и контейнеров.

Льготные тарифы применяются при перевозке грузов для определенных целей, а также грузов для самих железных дорог.

Местные тарифы устанавливают начальники отдельных железных дорог. Эти тарифы, включающие в себя размеры плат за перевозку грузов и ставки различных сборов, действуют в пределах данной железной дороги.

Кроме провозной платы железная дорога взимает с грузополучателей и грузоотправителей платы за дополнительные услуги, связанные с перевозкой грузов. Эти платы называются сборами и взыскиваются за выполнение силами железной дороги следующих операций: хранение, взвешивание или проверку веса груза, подачу или уборку вагонов, их дезинфекцию, экспедирование грузов, погрузочно-разгрузочные работы, а также за ряд других операций.

Основные факторы, от которых зависит размер платы при перевозке грузов по железной дороге включают:

♦ вид отправки. По железной дороге груз может быть отправлен повагонной, контейнерной, малотоннажной — весом до 25 т и объемом до полувагона — и мелкой отправкой — весом до 10 т и объемом до 1/3 вместимости вагона;

♦ скорость перевозки. По железной дороге груз может перевозиться грузовой, большой или пассажирской скоростью. Вид скорости определяет, сколько километров в сутки должен проходить груз;

♦ расстояние перевозки. Провозная плата может взиматься за расстояние по кратчайшему направлению либо за действительно пройденное расстояние — в случае перевозки негабаритных грузов или перевозки грузов пассажирской скоростью;

♦ тип вагона, в котором осуществляется перевозка груза. По железной дороге груз может перевозиться в универсальных, специализированных или изотермических вагонах, в цистернах или на платформах. Размер провозной платы в каждом случае будет различным;

♦ принадлежность вагона или контейнера. Вагон, платформа или контейнер могут принадлежать железной дороге, быть собственностью грузополучателя или грузоотправителя;

♦ количество перевозимого груза — фактор, также оказывающий существенное влияние на стоимость перевозки.

На автомобильном транспорте для определения стоимости перевозки грузов используют следующие виды тарифов:

♦ сдельные тарифы на перевозку грузов;

♦ тарифы на перевозку грузов на условиях платных авто-тонно-часов;

♦ тарифы за повременное пользование грузовыми автомобилями;

♦ тарифы из покилометрового расчета;

♦ тарифы за перегон подвижного состава;

♦ договорные тарифы.

На размер тарифной платы оказывают влияние следующие факторы:

♦ расстояние перевозки;

♦ масса груза;

♦ объемный вес груза, характеризующий возможность использования грузоподъемности автомобиля.

Каждый из тарифов на перевозку грузов автомобильным транспортом учитывает не всю совокупность факторов, а лишь некоторые из них, наиболее существенные в условиях конкретной перевозки. Например, для расчета стоимости перевозки по сдельному тарифу необходимо принять во внимание расстояние перевозки, массу груза и его класс, характеризующий степень использования грузоподъемности автомобиля. При расчетах по тарифу за повременное пользование грузовыми автомобилями учитывают грузоподъемность автомобиля, время его использования и общий пробег.

Во всех случаях на размер платы за использование автомобиля оказывает влияние район, в котором осуществляется перевозка. Это объясняется устойчивыми различиями в уровне себестоимости перевозок грузов по районам. Коррективы в тарифную стоимость вносятся с помощью так называемых поясных поправочных коэффициентов.

На речном транспорте тарифы на перевозки грузов, сборы за перегрузочные работы и другие, связанные с перевозками услуги определяются пароходствами самостоятельно с учетом конъюнктуры рынка.

Транспортная организация, осуществляющая перевозку пассажиров и грузов по водным путям. В ее ведении находятся флот, порты, пристани и судоремонтные предприятия. Пароходство несет ответственность перед грузоотправителями и грузополучателями за своевременную доставку и сохранность грузов.

В основу расчета размера тарифа закладывается себестоимость услуг, прогнозируемая на период введения тарифов и сборов в действие, а также предельный уровень рентабельности, установленный действующим законодательством. Потребители транспортных услуг вправе запросить от пароходств и портов экономическое обоснование указанных ими тарифов.

На морском транспорте оплата за перевозку грузов осуществляется либо по тарифу, либо по фрахтовой ставке. Если груз следует по направлению устойчивого грузового потока, то перевозка осуществляется системой линейного судоходства. При этом груз движется по расписанию и оплачивается по объявленному тарифу. В случае, когда при выполнении перевозки работа грузовых судов не связана с постоянными районами плавания, с постоянными портами погрузки и выгрузки, не ограничена определенным видом груза, перевозка оплачивается по фрахтовой ставке. Фрахтовая ставка устанавливается в зависимости от конъюнктуры фрахтового рынка и обычно зависит от вида и транспортных характеристик груза, условий рейса и связанных с ним расходов.

При перевозках авиатранспортом применяют:

♦ основные тарифы (включающие в себя минимальные, количественные и нормальные);

♦ отдельные тарифы;

♦ специальные льготные тарифы (корейты) по отдельным направлениям и по определенным срокам.

Нормальные тарифы применяются для грузов весом до 45 кг. Количественные — предусматривают поощрение грузоотправителей при перевозке больших партий грузов независимо от их однородности (скидки, в зависимости от района перевозок, могут составлять от 25 до 75 %). Минимальные грузовые сборы устанавливают на очень малые партии товаров (минимальные ставки по величине обычно соответствуют стоимости перевозки 5 кг груза).

Отдельные тарифы существуют на определенных маршрутах для отдельных классов грузов (животные, золото и т. д.). Для них применяется своя система надбавок к нормальному тарифу, зависящая от класса груза и зоны перевозки.

Специальные льготные тарифы устанавливаются для некоторых категорий грузов (обычно с минимальной массой отправки от 45 до 1000 кг) на отдельных направлениях и на определенный срок.

Раздел 2. Основные признаки нетрадиционного вида транспорта. Причины его появления.

2.1 Причины появления нетрадиционного вида транспорта

К специализированным относятся те виды транспорта, которые ориентированы на определенную номенклатуру грузов или особые условия перевозки грузов или пассажиров.

За рубежом употребляются термин «нетрадиционные виды транспорта », под которым подразумевают виды транспорта, не имеющие широкого распространения или появившиеся сравнительно недавно, хотя идея об их создании могла появиться давно, но ее техническая реализация проходила достаточно долгий путь.

Появление нетрадиционных (или новых) видов транспорта связано с развитием технического прогресса, позволяющего постепенно устранять такие недостатки традиционных видов транспорта, как низкая скорость движения, недостаточная экологическая чистота, значительные издержки, малая провозная способность, недостаточный комфорт и др. А также реализовывать новые достижения науки и техники в условиях растущих транспортных потребностей, связанных с ростом производства, городов, повышенной подвижностью населения, развивающимся туризмом и т.п. Развитие новых видов транспорта было вызвано, в частности в России, необходимостью освоения районов Крайнего Севера и Западной Сибири с суровым климатом и сложными условиями эксплуатации известных видов транспорта.

Основными признаками специализированных видов транспорта являются модернизации или принципиальное изменение двигателя, движителя и способа взаимодействия с опорной поверхностью.

2.2 Основные признаки нетрадиционного вида транспорта

Новые принципы движения – с помощью воздушной подушки и электромагнитного подвешивания – в настоящее время на различных видах транспорта, в том числе на промышленном.

Основные технико-эксплуатационные особенности и достоинства таких систем:

♦ отсутствие трения между подвижным составом и путевым полотном, что позволяет повысить скорость, уменьшить мощность тяги и решить некоторые вопросы экологии. Максимальная скорость при использовании воздушной подушки – 422 км/ч, средняя скорость – 100 – 200 км/ч, а с турбореактивным двигателем – до 360 км/ч. Провозная способность – от 3 до 20 тыс.чел./час в каждом направлении. Проекты с применением магнитного подвешивания позволяют поезду проделать путь от Москвы до Санкт – Петербурга за 0,5 час (сейчас скоростной отечественный поезд проходит это расстояние за 4,5 часа).

Самоходные и несамоходные транспортные средства на воздушной подушке при перевозке тяжеловесных грузов из-за частичной разгрузки колес не разрушают слабые дорожные покрытия и искусственные сооружения (прежде всего мосты) и не требуют их укрепления. Подъемно-транспортные средства на воздушной подушке широко применяются в цехах и на строительных площадках, особенно за рубежом, для перемещения тяжеловесного крупногабаритного оборудования.

На морском транспорте эксплуатируются причалы на воздушной подушке, например в порту Архангельска работает причал грузоподъемностью 40т.

Наибольшее распространение в России получили суда на воздушной подушке на реках небольшой глубины, в том числе снеговые суда – с частичным отрывом от водной поверхности и суда амфибийного типа, которые могут перемещаться по воде (с полным отрывом корпуса), болотистой местности, надо льдом со скоростью 90 – 125 км/ч. Снеговые суда не полностью отрываются от водной поверхности из-за погружения бортовых ограждений воздушной подушки в воду. Амфибийные суда благодаря возможности выхода на пологий берег и старта с него могут использоваться для транспортировки грузов на побережье, не оборудованное причалами. Амфибии существуют на автомобильном, водном и воздушном (гидросамолет, аэросани) видах транспорта.

Сконструированное в России надводное транспортное средство на воздушной подушке – экраноплан («летающее крыло») развивает скорость до 300 км/ч. Экраноплан – это экспериментальный летательный аппарат, который на малой высоте использует эффект близости к крылу самолета поверхности земли или роды (экран), заключающийся в уплотнении воздуха – образовании воздушной подушки. В результате возникает дополнительная подъемная сила, которая и поддерживает аппарат в воздухе. Это явление назвали экранным эффектом. В ближайшем будущем экранопланы будут выполнять регулярные коммерческие рейсы в труднодоступных районах земного шара.

Относительные недостатки воздушной подушки: производит значительный шум (до 130 дБ), требует ровного дорожного полотна, ее создание достаточно дорогостоящее.

Специализированный пневмотранспорт и гидротранспорт необходим при перевозке твердых и жидких не нефтяных грузов. Есть проекты транспортировки руды, железорудных концентратов и других грузов на значительные расстояния в США, Канаде, и других странах. В городах этот вид транспорта используется для транспортировки бытовых отходов, а также для транспортировки книг в крупных библиотеках.

Более 100 лет назад В.И. Шуберский выдвинул идею о кинетической энергии маховика, на основе которой в Швейцарии в конце 1960-х гг. были сконструированы аналоги автобуса – жиробусы (гиробусы) – вид аккумуляторного безрельсового транспорта, движущегося за счет кинетической энергии, накопленной в маховике. Зарядка осуществляется на остановках при поднятии специальной штанги. Жиробус используется для перевозки пассажиров на короткие расстояния. Получил некоторое распространение электрожиробус, оборудованный маховым агрегатом, состоящим из асинхронного двигателя-генератора, сочлененного с маховиком, и тяговых электродвигателей.

Интересные проекты существуют в мире по применению трубопроводного транспорта для перевозки пассажиров. Прообразом такой технологии является метрополитен.

Идея монорельсового транспорта с использованием автоматизированного и полуавтоматизированного управления находит все большее применение на локальных территориях (например, аэропорты для перемещения пассажиров, багажа, почты). Системы могут быть с фиксированными остановками или по вызову, т.е. индивидуального пользования. Примером является система Аиртранс в аэропорту Далласа (США), где работают 10 маршрутов с провозной способностью 9 тыс. чел./ч, 6 тыс. единиц багажа и 32 т почтовых отправлений. Аналогичные системы распространяются в Англии, Франции, Японии и других странах. Наибольшие удобства создают системы кабинного типа, позволяющие пассажирам сидеть. Системы эксплуатируются с 1973 г. (первой была система РОР в США).

Экологические проблемы, связанные с экономией топливных ресурсов, привели к созданию парусных судов, использующих энергию ветра для движения. Так, в Японии в 1980 г. Стали строить суда каботажного плавания дедвейтом 1 800 т и скоростью 12 узлов с двумя парусами площадью по 100 м![]() , высотой 12,5м при ширине 8м. Такая конструкция позволяет экономить до 38% топлива. При площади паруса 320 м

, высотой 12,5м при ширине 8м. Такая конструкция позволяет экономить до 38% топлива. При площади паруса 320 м![]() , в дедвейте 26 тыс. т и компьютерном управлении расход топлива был сокращен наполовину. В нашей стране построены учебные парусные суда, например парусник «Мир».

, в дедвейте 26 тыс. т и компьютерном управлении расход топлива был сокращен наполовину. В нашей стране построены учебные парусные суда, например парусник «Мир».

Список использованной литературы

1. Коммерческая логистика А.Н. Федько, Москва, 2006 г., стр. 151.

2. Транспортное обеспечение коммерческой деятельности. Под ред. проф. Г.Я. Резго, Москва Финансы и статистика 2006 г. стр. 147

3. Экономика предприятий автомобильного транспорта. Под ред. Б.Ю. Сербиновского, Москва 2006г. стр.268