| Скачать .docx |

Дипломная работа: Дипломная работа: Облік і аналіз витрат основної діяльності Дніпропетровської дистанції колії

МІНІСТЕРСТВО ТРАНСПОРТУ ТА ЗВ'ЯЗКУ УКРАЇНИ

Дніпропетровський національний університет залізничного транспорту імені академіка В. Лазаряна

Кафедра "Облік і аудит"

До захисту

Завідуючий кафедрою

_____________Ю.С.Бараш

“_____”____________2006 р.

ДИПЛОМНА РОБОТА

на тему:

Облік і аналіз витрат основної діяльності

Дніпропетровської дистанції колії

Студента (ки) групи 752

______________( А.С. Соколова)

Консультант

______________(В.Г. Лоза)

Керівник роботи

______________(В.А. Горб)

Головний керівник

______________(Г.С. П’ятигорець)

Дніпропетровськ

2006 рік

Анотація

Ключові слова: облік, аналіз, контроль, витрати, прибуток, збиток, структура, динаміка.

В дипломній роботі розглядається така важлива тема, як облік і аналіз витрат основної діяльності Дніпропетровської дистанції колії.

В першому розділі дипломної роботи проаналізована інформація літературних джерел, нормативно-правова база стосовно обліку, аналізу, аудиту витрат підприємства, обґрунтована необхідність дослідження обліку, аналізу витрат .

В другому розділі висвітлена загальна організаційно-економічна характеристика об’єкту дослідження, а також приведені основні показники фінансово-господарської діяльності підприємства, аналіз фінансового стану підприємства та аналіз витрат за 2004-2005 роки.

В третьому розділі викладена методика проведення обліку витрат, контроль та ревізія витрат та пропозиції щодо запровадження на підприємстві автоматизованої системи обліку витрат.

В четвертому розділі висвітлене питання особливостей ведення бухгалтерського та податкового обліку на залізничному транспорті.

В п’ятому розділі викладена економічна оцінка заходів з охорони праці на підприємстві.

Дипломна робота має обсяг – 9 сторінок, містить 13 таблиць, 9 рисунків, використано 33 джерел, супроводжується 6 демонстраційними матеріалами.

Зміст

Вступ…………………………………………………………………………….....6

1. Огляд нормативно-правової бази з питань обліку, аналізу і контролю витрат

1.1. Нормативно-правова база з питань обліку і контролю витрат………...8

1.2. Огляд літературних джерел з обліку, аналізу і контролю витрат ….…10

1.3. Необхідність дослідження обраної теми……………………………..…21

2. Аналіз фінансово-господарської діяльності Дніпропетровської

дистанції колії

2.1 Характеристика дистанції колії…………………………………………..23

2.2 Аналіз фінансового стану об’єкту дослідження……………………..….24

2.3. Аналіз витрат основної діяльності дистанції колії…………………..…27

3. Облік і контроль основної діяльності підприємства

3.1. Облік прямих матеріальних витрат………………………………..……39

3.2. Облік витрат на оплату праці та відрахувань з неї………………...…..46

3.3 Контроль витрат на підприємстві……………………………………......52

3.4 Автоматизація обліку витрат з перевезень в дистанції колії……….....54

4. Особливості ведення бухгалтерського та податкового обліку

витрат на залізничному транспорті……………………………………….....62

5. Економічна оцінка заходів з охорони праці в Дніпропетровській

дистанції колії………………………………………………………………...74

Висновки……………………………………………………………….………....82

Список літератури…………………………………………………..…………....85

Додатки

Додаток 1. Техніко-економічні показники діяльності дистанції

колії у динаміці за 2004 та 2005 роки…………………………......89

Додаток 2. Аналіз структури експлуатаційних витрат підприємства за

2004-2005 рр………………………………………………………...90

Додаток 3. Кореспонденція рахунків з обліку списання запсів……………....91

Додаток 4. Кореспонденція рахунків з обліку витрат на оплату

праці та відрахувань з неї………………………………………......92

Додаток 5. Інформаційні зв’язки по обліку витрат на виробництво…….........93

Додаток 6. Розбіжності у визначені витрат у бухгалтерському та

податковому обліку на залізничному транспорті……………........94

Вступ

Транспорт України є однією з найважливіших областей матеріального виробництва. Він має велике значення для розвитку економіки, підвищення ефективності всього суспільного виробництва країни. Своєчасність і ефективність перевезень вантажів і пасажирів у великому ступені залежать від потужності верхньої будови колії і його технічного стану. Планомірний ріст і постійне удосконалювання технічної озброєності колії та штучних споруджень, їхнє утримання у межах норм і допусків досягаються проведенням комплексу основних колійних робіт, що включає капітальний, середній і під’йомочний ремонти колії, суцільну заміну рейок, поточне утримання колії.

Задачею поточного утримання колії є підтримка шляху в справному стані в межах установлених норм і забезпечення тривалих термінів служби всіх його елементів. Проведення робіт з поточного утримання покладається на дистанції колії.

Дніпропетровська дистанція колії є відособленим структурним підрозділом державного підприємства Придніпровської залізниці та відповідно до наказу Міністерства транспорту України №46 від 11.02.1997р. входить до складу служби колії державного підприємства Придніпровської залізниці.

В сучасних умовах становлення ринкових відносин в Україні підвищується значимість достовірної не упередженої інформації про фінансовий стан підприємства та результати діяльності підприємства. На підставі цієї інформації можна отримати висновки, які надають можливості приймати економічно обґрунтовані рішення як кредиторам, інвесторам та іншім фізичним та юридичним особам, так і менеджерам самого підприємства.

Для прийняття оптимальних управлінських та фінансових рішень необхідно знати свої витрати і у першу чергу розбиратися в інформації про виробничі витрати. Аналіз витрат допомагає з'ясувати їхню ефективність, установити чи не будуть вони надмірними, регулювати й контролювати витрати, планувати рівень прибутку й рентабельності виробництва.

Метою даної дипломної роботи є дослідження питань обліку, аналізу nта контролю витрат Дніпропетровської дистанції колії та Особливостей ведення бухгалтерського та податкового обліку витрат на залізничному транспорті.

Об’єктом дослідження даної дипломної роботи є витрати підприємства.

Відповідно до мети дослідження були визначені такі основні завдання:

а) організація обліку витрат Дніпропетровської дистанції колії;

б) аналіз фінансового стану підприємства;

в) аналіз витрат;

г) пошук розбіжностей між бухгалтерським та податковим обліком.

Для досягнення поставленої мети були використані нормативні і законодавчі акти, праці спеціалістів і науковців, статистичні дані, дослідницькі статті в періодичній літературі. Крім цього використовувалися також практичні дані Дніпропетровської дистанції колії, фінансова звітність і усні консультації працівників депо.

Дипломна робота складається з вступу, п’ятьох розділів, висновків, списку літератури та додатків.

Перший розділ посвячений теоретичним аспектам обраної теми. В ньому розглянуті нормативно-правові і літературні джерела стосовно обліку, аналізу, аудиту витрат підприємства, обґрунтована необхідність дослідження обліку, аналізу витрат .

В другому розділі приводиться загальна організаційно-економічна характеристика Дніпропетровської дистанції колії, аналіз фінансового стану підприємства та аналіз витрат за 2004-2005 роки.

В третьому розділі викладена методика проведення обліку витрат, контроль та ревізія витрат та пропозиції щодо запровадження на підприємстві автоматизованої системи обліку витрат.

В четвертому розділі висвітлене питання особливостей ведення бухгалтерського та податкового обліку на залізничному транспорті.

В п’ятому розділі викладена економічна оцінка заходів з охорони праці на підприємстві.

1. Огляд нормативно - правової бази з питань обліку, аналізу і контролю витрат

1.1 . Нормативно – правова база з питань обліку і контролю витрат

Правові основи регулювання, організації, ведення бухгалтерського обліку і складання фінансової звітності визначені Законом України «Про бухгалтерський облік і фінансову звітність в Україні», а також прийнятими П(С)БО в Україні.

Закон України «Про бухгалтерський облік і фінансову звітність в Україні» є базовим законом в сфері бухгалтерського обліку. Саме в відповідності до цього Закону розробляються нормативно-правові акти, які регулюють діяльність бухгалтерії, визначають принципи її роботи [1].

В Законі України « Про оподаткування прибутку підприємства» в статті 4 зазначено, що в склад валових витрат включаються суми будь-яких витрат, сплачених на протязі звітного періоду в зв’язку з підготовкою, організацією, веденням виробництва, продажу продукції та охороною праці, в тому числі витрати на придбання електроенергії; суми засобів, внесених в страхові резерви; суми безнадійної заборгованості в частині, яка не була віднесена до валових витрат; суми витрат, пов’язаних з покращенням основних фондів; витрати на забезпечення найманих працівників спеціальним одягом, взуттям, необхідним для виконання професійних обов’язків, та продуктами спеціального призначення; витрати, пов’язанні з науково-технічним забезпеченням господарської діяльності; будь-які витрати, пов’язанні з утриманням основних фондів природоохоронного призначення; будь-які витрати, пов’язанні зі страхуванням ризику гибелі врожаю, транспортування продукції. До складу валових витрат відносяться суми зборів на обов’язкове пенсійне державне страхування та соціальне страхування; командировочні витрати фізичних осіб; будь-які витрати сплачених на протязі звітного періоду в зв’язку з підготовкою, організацією, веденням виробництва, продажу продукції та охороною праці, в тому числі витрати на придбання електроенергії; суми засобів, внесених в страхові резерви; суми безнадійної заборгованості в частині, яка не була віднесена до валових витрат; суми витрат, пов’язаних з покращенням основних фондів; витрати на забезпечення найманих працівників спеціальним одягом, взуттям, необхідним для виконання професійних обов’язків, та продуктами спеціального призначення; витрати, пов’язанні з науково-технічним забезпеченням господарської діяльності; будь-які витрати, пов’язанні з утриманням основних фондів природоохоронного призначення; будь-які витрати, пов’язанні зі страхуванням ризику гибелі врожаю, транспортування продукції. До складу валових витрат відносяться суми зборів на обов’язкове пенсійне державне страхування та соціальне страхування; командировочні витрати фізичних осіб; будь-які витрати, пов’язанні з придбанням ліцензій та інших спеціальних дозволів [2].

Методологічні основи формування в бухгалтерському обліку інформації про витрати підприємств усіх форм власності (крім банків і бюджетних установ) та її розкриття у фінансовій звітності регламентуються Положенням (стандартом) бухгалтерського обліку 16 «Витрати» (надалі Положення).

Відповідно до п. 6 Положення витратами звітного періоду визнається зменшення активів або збільшення зобов'язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власникам), за умови, що ці витрати можуть бути достовірно оцінені.

Витрати відображаються в бухгалтерському обліку тимчасово зі зменшенням активів або збільшенням зобов'язань. Витрати визнаються витратами певного періоду одночасно з визнанням доходу, для одержання якого вони здійснені.

Витрати, які неможливо прямо зв'язати з доходом певного періоду, відображаються в складі витрат того звітного періоду, у якому вони були здійснені.

Не визнаються витратами й не включаються у звіт про фінансові результати:

¾ платежі по договорах комісії, агентським угодам і іншим аналогічним договорам на користь комітента, принципала й т.п.;

¾ попередня (авансова) оплата запасів, робіт, послуг;

¾ погашення отриманих позик;

¾ інші зменшення активів або збільшення зобов'язань, які не відповідають ознакам, наведеним у пункті 6 справжнього Положення (стандарту);

¾ витрати, які відображаються зменшенням власного капіталу відповідно до положень (стандартам) бухгалтерського обліку [5].

Ведучи облік доходів і витрат підприємства бухгалтерія спирається на «Інструкцію про використання плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств та організацій».

Дана Інструкція встановлює призначення і порядок ведення рахунків бухгалтерського обліку для узагальнення інформації методом подвійного запису про надходження і наявність активів, фактах фінансово-господарської діяльності, відображується інформація про доходи і витрати підприємства [6].

1.2. Огляд літературних джерел з обліку, аналізу і контролю витрат

Виробництво продукції (робіт, послуг) пов’язано з деякими витратами. Ціллю обліку витрат на виробнициво є своєчасне, повне та достовірне визначення фактичних витрат, пов’язаних з виробництвом та збутом продукції, а також своєчасний контроль за використанням ресурсів та грошових коштів.

Нашкерська В.Г. дає таке визначення витрат:

Витрати - це процес споживання або використання матеріалів, товарів, робіт і послуг в процесі одержання доходу. Здійснення витрат прямо або опосередковано пов'язується з процесами виробництва та реалізації продукції.

Витрати визнаються при зменшенні активів або при зростанні зобов'язань, внаслідок яких відбувається зменшення власного капіталу (за винятком випадків вилучення капіталу власниками) за умови їх достовірної оцінки [8; 20].

Основними критеріями, якими необхідно керуватись при відображенні витрат у бухгалтерському обліку і визнанні їх витратами певного періоду, є [Грабова Н.М.; 9; 160]:

—витрати відображаються в обліку одночасно із зменшенням активів або збільшенням зобов'язань (п. 5 Положення);

—витрати визнаються витратами певного періоду одночасно з визнанням доходу, для одержання якого вони здійснені (п. 7 Положення).

Для організації обліку витрат важливо їх класифікувати.

Класифікація витрат потрібна для визначення вартості продукції та відповідно для ціноутворення. Велике значення класифікації витрат в управлінні ними і, перш за все, при калькулюванні собівартості продукції для різних потреб управління.

За класифікацією витрат, яку пропонує Бутинець Ф.Ф. у табл. 1.1 [10; 380,381

Таблиця 1.1

Класифікація витрат

| По відношенню до виробничого процесу |

Основні |

| Накладні |

|

| За способом віднесення на собівартість окремих видів виробництва |

Прямі |

| Непрямі |

|

| За єдністю складу |

Одноелементні |

| Комплексні |

|

| По відношенню до обсягів виробництва |

Постійні |

| Змінні |

|

| За доцільністю |

Продуктивні |

| Непродуктивні |

|

| За календарним періодом |

Поточні |

| Одноразові |

|

| За видами витрат |

Витрати за економічними елементами |

| Витрати за статтями калькуляції |

|

| За включенням до собівартості |

Витрати, що включаються в собівартість |

| Витрати діяльності |

|

| За видами діяльності |

Витрати звичайної діяльності (витрати операційної, фінансової, інвестиційної діяльностей) |

| Витрати надзвичайної діяльності |

Витрати, безпосередньо пов’язані з виробничим (технологічним) процесом виготовлення продукції (виконання робіт чи надання послуг), називають основними. Ці витрати в більшості випадків є прямими, тобто відносяться до конкретних об’єктів витрат на підставі первинних документів.

Накладні витрати пов’язані з організацією, обслуговуванням виробництва і управлінням ним. Величина цих витрат залежить від структури управління підрозділами, цехами і підприємством.

Прямі витрати - витрати на виробництво конкретного виду продукції, які безпосередньо включаються до її собівартості на підставі первинних документів.

Непрямі витрати - це витрати на виробництво, які не можуть бути віднесені безпосередньо до конкретного об'єкта витрат економічно доцільним шляхом і тому потребують розподілу.

З розподілом витрат пов'язаний вибір доцільної бази розподілу, що закріплюється наказом про облікову політику.

Непрямий розподіл витрат призводить до неточностей у визначенні собівартості окремих видів продукції, тому при організації обліку повинна звертатися увага на збільшення питомої ваги прямих витрат.

Важливе значення для організації обліку витрат і калькулювання та складання фінансової звітності мар поділ витрат за єдністю складу.

За складом витрати можуть бути одноелементними або комплексними.

Одноелементні витрати включають економічно однорідні витрати, які не поділяються на різні компоненти, незалежно від їх місця і цільового призначення (сировина, матеріали, паливо, енергія, заробітна плата тощо). На цьому принципі побудована класифікація витрат за економічними елементами.

Комплексні витрати складаються з декількох економічних елементів. Характерним прикладом статті комплексних витрат с загальновиробничі витрати, в які входять практично всі економічні елементи.

За ступенем залежності від обсягів діяльності витрати поділяються на змінні і постійні.

Змінними називаються витрати, величина яких змінюється пропорційно зміні обсягу виробництва (випуску). Звідси, розмір цих витрат на кожну одиницю продукції залишається сталим.

До постійних відносять витрати, величина яких не змінюється або майже не змінюється (умовно-постійні витрати) при зміні обсягу виробництва (прикладом можуть служити адміністративні витрати).

За доцільністю витрачання виділяють продуктивні витрати, до яких відносяться виправдані чи доцільні для даного виробництва витрати, та непродуктивні витрати, причиною виникнення яких є недоліки в технології та організації виробництва (брак продукції, втрати від простоїв, оплата понадурочних робіт тощо). Такі витрати повинні обліковуватись у розрізі причин і винуватців. У випадку ідеальної організації технології виробництва і праці всі витрати повинні бути тільки продуктивними.

Окремо ведеться облік поточних та одноразових витрат. До поточних відносять витрати, пов'язані з виробництвом і реалізацією продукції даного періоду. Це, як правило, основна частина витрат на виробництво.

Одноразовими є витрати, пов'язані з підготовкою виробництва (впровадження нової продукції, її суттєва модернізація), резервуванням витрат на оплату відпусток і виплату одночасної винагороди за вислугу років тощо.

Організація обліку витрат за економічними елементами мас велике значення для складання фінансової звітності та проведення економічного аналізу. Перелік калькуляційних статей встановлюється підприємством самостійно виходячи з особливостей технології та організації виробництва. На його основі складаються форми калькуляційних розрахунків, кошторисів та внутрішньої звітності.

До витрат, які включаються до собівартості реалізованої продукції (робіт, послуг) відносяться її виробнича собівартість, нерозподілені загальновиробничі витрати та понаднормативні виробничі витрати. Решта витрат розглядається як витрати того звітного періоду, в якому вони виникли і класифікуються за видами діяльності.

Залежно від видів діяльності всі витрати розподіляють на дві великі групи: витрати, що виникають в процесі звичайної діяльності, та витрати, що виникають в процесі надзвичайної діяльності. В свою чергу витрати що виникають в процесі звичайної діяльності, розподіляють на витрати від операційної (основної та іншої) інвестиційної, та фінансової діяльності.

Управлінський облік передбачає створення детальної класифікаційної схеми витрат. Найбільш економічно доцільний підхід до побудови системи обліку витрат - це виділення типових груп рішень і вибір відповідних об’єктів обліку витрат. У підручнику для студентів спеціальності «Облік і аудит» вищих навчальних закладів авторів Бутинця Ф.Ф., Давидюка Т.В., Малюга Н.М., Чижевської Л.В. в основу наведеної нижче класифікації витрат покладено принцип: різні витрати для різних цілей. Виділяють три напрями класифікації витрат (рис. 1.1) [11; 139].

Рис. 1.1 Класифікація витрат в системі управлінського обліку

У практиці бухгалтерського обліку та аналітичних досліджень витрати на виробництво групують і вивчають за двома взаємодоповнюючими напрямами - за елементами витрат та за калькуляційними статтями. У Навчальному посібнику «Економічний аналіз» визначено:

¾ Елементні витрати - це однорідні за складом витрати підприємства. Вони характеризують використані ресурси за їхнім економічним змістом незалежно від форми і місця їх використання на той чи інший об'єкт віднесення витрат (наприклад, незалежно, чи стосуються вони цехів і ділянок основного виробництва, чи витрачені у цехах допоміжного виробництва; чи це прямі витрати на виготовлення конкретного виробу, чи це витрати на обслуговування виробництва і управління). До них відносять: матеріальні витрати, витрати на оплату праці, відрахування на соціальні заходи, амортизаційні відрахування, інші операційні витрати та інші грошові витрати. Аналіз витрат за елементами дає змогу:

¾ дослідити зміни у структурі собівартості порівняно з бізнес-планом;

¾ оцінити динаміку структури витрат;

¾ охарактеризувати галузеві особливості (матеріаломісткість, фондомісткість, енергомісткість, трудомісткість виробництва);

¾ встановити вплив науково-технічного прогресу, рівня кооперації та

спеціалізації на зміну структури витрат;

¾ визначити найважливіші напрями пошуку резервів зниження

собівартості

Аналіз витрат за калькуляційними статтями дозволяє дати оцінку розміру економії чи перевитрат у зв'язку з відхиленням фактичної собівартості від планової, показати «внесок» кожної калькуляційної статті в загальне відхилення, зробити висновок про характер матеріало-, оплато-, фондомісткості виробництва і в результаті здійснити заходи щодо виявлення і реалізації резервів зниження собівартості продукції [12; 63].

Нашкерська В.Г. [8; 416] вважає, що формування витрат початкове здійснюється в системі управлінського обліку. Витрати збираються за окремими об'єктами: видами продукції, робіт, послуг, технологічними процесами та їх частинами тощо. Витрати в системі управлінського обліку збираються за калькуляційними статтями по мірі зменшення активів та зростання зобов'язань. Підприємство самостійно або за погодженням з материнською (вищестоящою) організацією формує статті витрат, виходячи з особливостей діяльності. Це можуть бути такі статті:

1. Сировина і матеріали (за видами).

2. Купівельні комплектуючі вироби, напівфабрикати.

3. Робота і послуги виробничого характеру.

4. Паливо і електроенергії на виробничі цілі.

5. Зворотні відходи.

6. Основна заробітна плата.

7. Додаткова заробітна плата.

8. Відрахування на соціальні заходи.

9. Амортизація інструментів І пристроїв спеціального при

значення.

10. Амортизація основних засобів.

11. Амортизація нематеріальних активів.

12. Супутня продукція (вираховується).

Метод формування витрат залежить від особливостей технології виробництва та вимог менеджменту до інформації про формування витрат та ступенів їх контролю в процесі виробництва.

За особливостями технології виробництва виділяють такі методи обліку витрат: позамовний і попроцесний.

Позамовний метод обліку витрат використовують на індивідуальних дрібносерійних виробництвах. До таких відносяться: ремонтне виробництво, поліграфія, виготовлення меблів тощо.

За цим методом витрати збираються в кожному замовленню, одержаному від клієнта. Прямі витрати: за первинними документами, накладні - пропорційно до прямих.

Попроцесний метод обліку витрат використовується в крупносерійних та масових виробництвах: машинобудування, переробна промисловість тощо. Об'єктом обліку витрат є технологічний процес, його частини, види виготовленої продукції. Прямі витрати відносяться на продукцію за первинними документами, накладні - за вибраними базами розподілу.

Об'єктом контролю витрат та прибутку при цьому методі може бути не лише виготовлення продукції, а й окремі етапи пронесу. На вимоги менеджменту можуть створюватись центри витрат та центри відповідальності (від мінімально доцільних), в межах яких контролюються витрати в ході виробничого процесу. Такий спосіб формування і контролю витрат називається обліком за центрами витрат і центрами відповідальності.

На базі використання наведених методів обліку може здійснюватись нормування витрат за об'єктами. При цьому складається нормативний кошторис витрат, який постійно коригується. За фактично здійсненими витратами складається калькуляція, у якій визначається собівартість продукції. Нормативний кошторис та калькуляція порівнюються, визначаються відхилення та винуватці.

Витрати в системі управлінського обліку за видами виробництв, статтями витрат і видами продукції, центрами витрат і центрами відповідальності збираються на відкритих для цього аналітичних рахунках до синтетичного рахунка 23 «Виробництво». На дебеті цього рахунка відображаються прямі матеріальні, трудові та інші прямі витрати, виробничі накладні витрати, втрати від браку тощо. Витрати за видами списуються з рахунків фінансового обліку: запасів, оплати праці тощо.

За кредитом рахунка 23 «Виробництво» здійснюється списання суми фактичної виробничої собівартості, завершеної виробництвом продукції, виконаних робіт та послуг.

Облік витрат, що відносяться на собівартість продукції, ведеться також на рахунку 91 «Загальновиробничі витрати». Облік витрат на цьому рахунку ведеться за виробничими підрозділами підприємства: цехами, дільницями, відділеннями, філіями тощо. За дебетом рахунка 91 «Загальновиробничі витрати» відображається сума визнаних витрат, за кредитом - списання за розподілом на рахунки 23 «Виробництво» та 90 «Собівартість реалізації».

Аналітичний облік на рахунку ведеться за місцями виникнення, центрами і статтями витрат.

Така система поєднання управлінського та фінансового обліку називається інтегрованою.

Автор Бутинець Ф.Ф. у підручнику «Економічний аналіз» вважає, що економічний аналіз витрат на виробництво (собівартості продукції) є важливим інструментом управління витратами, що дозволяє надати узагальнюючу оцінку ефективності використання ресурсів і визначити резерви збільшення прибутку та зниження ціни одиниці продукції.

Мета аналізу витрат на виробництво продукції полягає у виявленні можливості раціонального використання виробничих ресурсів, інформаційному забезпеченні та всебічній оцінці досягнутих результатів щодо оптимізації витрат, обгрунтованні управлінських рішень.

Завдання аналізу:

1) визначення динаміки показників собівартості та факторів її зміни;

2) оцінка собівартості одиниці продукції;

3) оцінка структури витрат, її динаміки;

4) вивчення собівартості за статтями та елементами витрат;

5) виявлення резервів зниження витрат на виробництво продукції.

Об’єкти аналізу:

¾ окремі елементи і статті витрат;

¾ собівартість продукції в цілому;

¾ собівартість окремих виробів;

¾ резерви зниження витрат на виробництво.

Етапи аналізу :

1) аналіз загальної суми витрат на виробництво:

— аналіз витрат на 1 гривню продукції;

— аналіз собівартості одиниці продукції;

2) аналіз структури витрат на виробництві:

¾ аналіз витрат за елементами;

¾ аналіз витрат за статтями калькуляції;

¾ аналіз прямих і непрямих витрат;

3) оперативний аналіз витрат на виробництво [12; 212].

У підручнику «Економічний аналіз» Івахненко В.М. автор вважає, що під час аналізу використовуються такі показники:

¾ валові витрати;

¾ повна собівартість продукції в цілому та за елементами,

калькуляційні статті витрат;

¾ витрати на одну гривню товарної продукції;

¾ собівартість окремих видів продукції;

¾ окремі статті витрат.

Аналіз собівартості продукції – це:

¾ об'єктивна оцінка виконання плану собівартості продукції в цілому по підприємству і окремих видах продукції;

¾ вивчення причин відхилення фактичних витрат від планових у розрізі статей, а також за окремими видами і групами продукції;

— пошук резервів зниження собівартості продукції, розробка відповідних заходів щодо їх використання;

— забезпечення центрів відповідальності необхідною аналітичною інформацією щодо оперативного управління формуванням собівартості продукції;

¾ розробка оптимальної величини планових витрат, планових та нормативних калькуляцій на окремі вироби та види продукції [14; 79].

Автор Чумаченко М.Г. вважає, що під час аналізу використовують дані звіту про собівартість продукції, звіту про фінансово-майновий стан підприємства, звіту з праці. Залучаються також планові й звітні калькуляції по окремих видах продукції та відповідні дані бухгалтерського обліку (дані синтетичного та аналітичного обліку витрат), матеріали ревізій і спеціальних обстежень [15; 349].

Управлінська діяльність ефективна, якщо виконання прийнятого рішення своєчасно контролюється для установлення правильності, законності та доцільності проведених заходів. Автор Хамидуллина Т.Р. підрозділяє контроль за витратами залежно від часу проведення на попередній, поточний і наступний.

Попередній контроль здійснюється дослідженням розпорядницьких і інших документів до здійснення господарських операцій з метою попередження незаконної й недоцільної витрати коштів, виникнення непродуктивних витрат. Об'єктами попереднього контролю можуть бути кошторисна документація, розрахункові документи, витратні документи на видачу матеріальних і коштів, договори й т.д.

Поточний (оперативний) контроль – це спостереження за господарськими процесами й операціями по даним оперативно-технічної й бухгалтерської інформації. Основна мета поточного контролю - вчасно виявляти негативні відхилення в господарській діяльності й усувати їх, вишукувати резерви росту.

Наступний контроль здійснюється після здійснення хозяйствениых операцій за звітні періоди шляхом дослідження даних планування, бухгалтерського обліку й звітності, оперативно-технічної документації. Його ціль - установити правильність, законність, своєчасність і економічну доцільність зроблених господарських операцій, розкрити недогляди й недоліки в роботі контрольованого об'єкту, факти безгосподарності й розкрадань і розробити заходи для їхньої ліквідації.

Розрізняють наступні методи контролю:

¾ перевірку виконання ухвалених рішень;

¾ обстеження;

¾ технічний контроль;

¾ економічний аналіз;

¾ інвентаризацію;

¾ ревізію;

¾ розрахункову перевірку балансів і звітів [16;181].

Вітвицька І. Ю. у навчально-методичному посібнику виділяє наступні джерела інформації для контролю собівартості продукції, виконаних послуг і робіт:

а) первинні документи: лімітні картки, відомості, накладні, акти, матеріальні вимоги на відпуск матеріальних цінностей для виробничої діяльності структурним підрозділам підприємства; розрахунково-платіжні відомості з оплати праці працівників, відомості розподілу трудозатрат і витрат на оплату праці працівників підприємства; авансові звіти підзвітних осіб, рахунки-фактури, акти про одержані послуги від інших підприємств і т. ін.;

б) облікові регістри з аналітичного та поточного синтетичного бухгалтерського обліку (картки аналітичного обліку в розрізі об'єктів витрат, групувальні відомості за видами витрат, журнал №5, Книга головних рахунків за рахунками 23, 24, 25; 90, 91,92, 93);

в) нормативні, планові калькуляції, розрахунки до них, кошториси

загальновиробничих та адміністративних витрат і витрат на збут, статистична звітність з окремих показників річного звіту (Форма №2 «Звіт про фінансові результати»);

г) дані податкового обліку про валові витрати на виробництво,

залишки незавершеного виробництва [17; 181].

1.3. Необхідність дослідження обраної теми

Виробництво продукції, виконання робіт і надання послуг на залізничному транспорті, як і в інших галузях виробництва, пов’язано з певними витратами. В процесі виробництва продукції, виконання робіт та надання послуг затрачується праця, використовуються засоби праці, а також предмети праці. Всі ці витрати на виробництво виражені в грошовій формі й утворюють собівартість вироблюваної продукції (робіт, послуг). Тому контроль над витратами виробництва ринковій економіці є основною ланкою, а бухгалтерський облік та аналіз витрат на виробництво веде до зниження витрат і тим самим сприяє збільшенню прибутку.

Контроль та аналіз витрат на виробництво ведеться в розрізі підприємств, цехів, ділянок. На підставі отриманої інформації про виробничі витрати посадові особи галузевих штатних підприємств оцінюють, наскільки раціонально використовувалися матеріальні, трудові й фінансові ресурси, що підвищує відповідальність персоналу за рівень витрат.

Аналіз та фінансовий контроль потребує порівняння різних показників. Наприклад, планові й фактичні витрати. Було б неможливо скласти бюджет на наступний рік або належним чином зіставити його з досягнутими результатами, не маючи уявлення про наступні моменти:

¾ які витрати можуть підвищуватися або знижуватися в результаті росту (зниження) обсягу виробництва, а які не можуть, тобто які витрати (частина витрат) є змінними, а які постійними;

¾ якою мірою змінні витрати змінюються залежно від обсягу, і чи можливий вплив зміни обсягу на постійні витрати;

¾ вплив на всі витрати (постійні та змінні) факторів, не пов'язаних з обсягом виробництва, наприклад, таких, як інфляція.

Висновки до розділу

В I розділі дипломної роботи розглянута нормативно-правова база та літературні джерела, в яких дано оцінку витрат, наведені класифікації, методи обліку, судження окремих вчених з питань аналізу й контролю витрат. Дана тема є актуальної, тому що бухгалтерський облік та аналіз витрат на виробництво веде до зниження витрат і тим самим сприяє збільшенню прибутку.

2. Анал і з ф і нансово-го сподарської діяльності Дніпропетровської дистанції колії

2.1. Характеристика дистанції колії

Дніпропетровська дистанція колії є відособленим структурним підрозділом державного підприємства Придніпровської залізниці та відповідно до наказу Міністерства транспорту України №46 від 11.02.1997р. входить до складу служби колії державного підприємства Придніпровської залізниці.

Дистанція колії у своїй діяльності керується чинним законодавством України, наказами та іншими нормативними актами Міністерства транспорту України, Укрзалізниці, Придніпровської залізниці, служби колії та Положенням про Дніпропетровську дистанцію колії державного підприємства Придніпровської залізниці.

Структурний підрозділ створений для забезпечення справного стану всіх елементів залізничної колії (земляного полотна, верхньої будови колії, штучних споруджень та колійного устаткування), який гарантує безпечний і плавний рух потягів із установленими швидкостями.

Основними напрямками діяльності структурного підрозділу є:

¾ поточне утримання колії в межах установлених норм і допусків, забезпечення тривалих термінів служби всіх елементів шляху, попередження появи несправностей, своєчасне їхнє усунення і ліквідація причин, що викликають несправності шляху і споруджень;

¾ проведення заходів щодо забезпечення безпечних умов праці, дотримання норм і правил охорони праці, трудового законодавства;

¾ здійснення заходів щодо охорони навколишнього середовища від забруднень;

¾ здійснення заходів щодо раціонального використання паливно-енергетичних ресурсів;

¾ зміцнення матеріальної, технічної, соціальної сфери та укладання договорів (за дорученням керівництва дороги) з підприємствами постачальниками матеріалів;

¾ утримання у належному стані будинків і технічних засобів, а також смуги відводу;

¾ створення підсобних сільськогосподарських підрозділів;

¾ перевезення вантажів і пасажирів автомобільним транспортом для власних потреб, інших підприємств і населення;

¾ здійснення інших видів діяльності, не заборонених чинним законодавством України, а також видів діяльності, що відповідно до чинного законодавства України вимагають спеціального дозволу (ліцензії).

Дніпропетровська дистанція колії є відособленим структурним підрозділом державного підприємства Придніпровської залізниці, що входить до складу служби колії. Дніпропетровська дистанція колії веде самостійний баланс, має субрахунки в установах банків, печатку, штампи, бланки зі своїм найменуванням і не є юридичною особою.

Дніпропетровська дистанція колії здійснює свою діяльність по номенклатурі експлуатаційних витрат, затвердженим службою колії, без утворення фінансового результату.

Для організації діяльності Дніпропетровської дистанції колії Придніпровська залізниця наділяє її необхідними основними фондами, оборотними коштами.

Матеріально-технічні цінності можуть бути реалізовані, а отримані від цього засоби спрямовані на виробничий і соціальний розвиток Дніпропетровської дистанції колії.

2.2. Аналіз фінансового стану об’єкту дослідження

Техніко-виробничі показники дистанції характеризують стан колії. Рівень їх повинний забезпечувати безпечний рух потягів з встановленими швидкостями. До цих показників відносяться стан головної колії у балах за даними вагона-колієвимірювача або колієвимірювальної теліжки з урахуванням поправочного коефіцієнта на вантажонапруженість, швидкість руху потягів.

Показники дистанції плануються з урахуванням фактичного стану верхньої будови колії і штучних споруд.

Завдання встановлюється на рік з поквартальною розбивкою і передбачують поліпшення утримання колії в порівнянні з досягнутим рівнем.

Обсяг робіт з поточного утримання колії залежить від типу і конструкції верхньої будови колії, експлуатаційних і кліматичних умов, виду і періодичності ремонтів. Техніко-виробничі показники плануються в ув'язуванні з обсягами колійних робіт.

Таблиця 2.1

Техніко-економічні показники діяльності дистанції колії у динаміці

за 2004 та 2005 роки

| Найменування показників |

2004 рік |

2005 рік |

Темп росту, відсотки |

| Об’єм перевезень, млн. ткм бруто |

6410,7 |

5670,5 |

88,5 |

| Експлуатаційні витрати, тисяч гривень |

31845,7 |

27201,1 |

85,4 |

| У тому числі виробничі витрати (собівартість), тисяч гривень |

30987,0 |

26155,4 |

84,4 |

| Адміністративні витрати, тисяч гривень |

858,7 |

1045,7 |

121,8 |

| Ремонти, тисяч гривень |

10513,8 |

3083,7 |

29,3 |

| Витрати допоміжнього виробництва, тисяч гривень |

733,6 |

563,5 |

76,8 |

| Доходи від перевезень, тисяч гривень |

32332,2 |

27437,8 |

84,9 |

| Прибуток допоміжнього виробництва, тсяч гривень |

903,5 |

704,4 |

78,0 |

| Контингент (всього), чоловік |

611 |

611 |

100 |

| Фонд оплати праці (всього), тисяч гривень |

7749,2 |

9110,5 |

117,6 |

| Середня ставка, гривні |

1056,9 |

1242,6 |

117,6 |

| Продуктивність праці, тисяч ткм брутто/чоловік |

10492,1 |

9280,7 |

88,5 |

| Бальна оцінка шляху, одиниці |

86 |

96 |

111,6 |

У 2005 році експлуатаційні витрати по дистанції колії фактично склали 2201,1 тисяч гривень, що на 14,6 % нижче, ніж у 2004 році. Ці відсотки показують сукупність різниці обсягів і цін робіт протягом 2-х років.

Фонд заробітної плати щорічно росте, у зв'язку з підвищенням кожні півроку до 20% тарифних ставок і окладів по всій мережі залізниць по наказах Укрзалізниці. Незалежно від того, що середньоспискова чисельність залишилась на тому ж рівні, середня ставка збільшилась на 17,6%. У 2005 році спостерігається значне зменшення собівартості продукції (15,6%) за рахунок зменшення експлуатаційних витрат з 31845,7 тисяч гривень у 2004 році та 27201,1 тисяч гривень у 2005 році, а також за рахунок зменшення об’єму перевезень на 11,5%.

Рис. 2.1 Діаграма зміни техніко-економічних показників

дистанціїколії за 2004 – 2005 рр.

Рис. 2.2 Бальна оцінка колії, одиниць

Таким чином діяльність дистанції колії можна охарактеризувати як задовільно. Але незважаючи на зменшення експлуатаційних витрат, якість утримання колії по бальній оцінці збільшилась, також зросла продуктивність праці.

Фінансовий стан підприємства залежить від доцільності й правильності вкладення фінансових ресурсів в активи. У процесі функціонування підприємства величина активів і їхня структура постійно змінюється. Характеристику про якісні зміни в структурі майна і їхніх джерел можна одержати за допомогою вертикального й горизонтального аналізу звітності (додаток 14). За даними таблиці Вертикального та горизонтального аналізу підприємства (див. додаток 14) можна зробити висновки, що при наявності позитивних більше негативних рис, які є в балансі, а саме:

¾ сума основних засобів зросла на 1559,9 тисяч гривень;

¾ зменшилась доля виробничих запасів у складі оборотних активів з 99,18% до 73,97%;

¾ темп зростання статуного капіталу склав 99,98%;

¾ непокритий збиток виріс на 2112,2 тисячі гривень;

¾ сума розрахунків з оплати праці зросла з 16 тисяч гривень до 95 тисяч гривень;

¾ темп приросту розрахунків з поточними зобов’язаннями склав 40,82%.

2.3. Аналіз витрат основної діяльності дистанції колії

До експлуатаційних витрат дистанції колії відносять витрати на обслуговування і поточне утримання засобів колійного господарства, а також на заміну зношеного інструмента, інвентарю й устаткування.

Для повного аналізу експлуатаційні витрати поділяють на виробничі й адміністративні витрати.

До складу виробничих витрат включаються:

¾ витрати на управління виробництвом (оплата праці апарату управління цехами, дільницями тощо; відрахування на соціальні заходи і медичне страхування апарату управління цехами, дільницями; витрати на оплату службових відряджень персоналу цехів, дільниць тощо);

¾ амортизація основних засобів, необоротних матеріальних активів та нематеріальних активів загальновиробничого (цехового, дільничого, лінійного) призначення;

¾ витрати на утримання, експлуатацію та ремонт, страхування, операційну оренду основних засобів, інших необоротних активів загальновиробничого призначення;

¾ витрати на вдосконалення технології і організації виробництва (оплата праці та відрахування на соціальні заходи працівників, зайнятих удосконаленням технології та організації виробництва, поліпшенням якості продукції, підвищенням її надійності, довговічності, інших експлуатаційних характеристик у виробничому процесі; витрати матеріалів, купівельних комплектуючих виробів і напівфабрикатів, оплата послуг сторонніх організацій тощо);

¾ витрати на опалення, освітлення, водопостачання, водовідведення та інше утримання виробничих приміщень;

¾ витрати на обслуговування виробничого процесу (оплата праці загальновиробничого персоналу; відрахування на соціальні заходи, медичне страхування робітників та апарату управління виробництвом; витрати на здійснення технологічного контролю за виробничими процесами та якістю продукції, робіт, послуг);

¾ витрати на охорону праці, техніку безпеки і охорону навколишнього природного середовища;

¾ інші витрати (внутрішньозаводське переміщення матеріалів, деталей, напівфабрикатів, інструментів зі складів до цехів і готової продукції на склади; нестачі незавершеного виробництва; нестачі і втрати від псування матеріальних цінностей у цехах; оплата простоїв тощо).

Важливим етапом аналізу витрат на виробництво є оцінка їх структури, що проводиться за такими напрямами:

¾ аналіз витрат на виробництво за елементами витрат;

¾ аналіз витрат, згрупованих за їх функціональною роллю у виробничому процесі, тобто за статтями калькуляції;

¾ аналіз прямих матеріальних і трудових витрат;

¾ аналіз непрямих витрат.

Аналіз структури витрат дозволяє оцінити матеріаломісткість, трудомісткість, енергомісткість продукції, виявити тенденцію їх змін і вплив на собівартість продукції; своєчасно реагувати на відхилення від прогнозних, нормативних показників собівартості, приймати відповідні управлінські рішення тощо.

Таблиця 2.2

Аналіз структури виробничих витрат

в тис. грн.

| Елементи витрат |

Виробничі витрати |

Темп зростання, у відсотках |

|||||

| 2004 рік |

2005 рік |

||||||

| План |

Звіт |

Структура витрат, відсотки |

План |

Звіт |

Структура витрат, відсотки |

||

| Фонд оплати праці |

7477,0 |

7237,6 |

23,4 |

8460,6 |

8509,9 |

32,5 |

117,6 |

| Нарахування на соціальні заходи |

2879,0 |

2824,8 |

9,1 |

3316,0 |

3318,9 |

12,7 |

117,5 |

| Матеріали |

4093,0 |

4093,0 |

13,2 |

3550,0 |

3689,8 |

14,1 |

90,1 |

| Паливо |

392,0 |

392,0 |

1,2 |

513,0 |

511,9 |

2,0 |

130,6 |

| Електроенергія |

297,0 |

297,0 |

1,0 |

217,0 |

217,0 |

0,8 |

73,1 |

| Амортизація |

2487,0 |

4053,9 |

13,1 |

3948,0 |

2945,1 |

11,3 |

72,6 |

| Поліпшення основних фондів |

7703,0 |

9290,8 |

30,0 |

2727,0 |

3083,7 |

11,8 |

33,2 |

| Інші витрати (оплата рахунків) |

3154,0 |

2797,9 |

9,0 |

3407,0 |

3879,6 |

14,8 |

138,7 |

| Усього витрат: |

28482,0 |

30987,0 |

100,0 |

26138,0 |

26155,9 |

100,0 |

84,4 |

У 2005 році виробничі витрати склали 26155,9 тис. грн., що на 15,6 % менше ніж у 2004 році. Це обумовлене зменшенням витрат на електроенергію на 26,9%, скороченням витрат на поліпшення основних фондів на 66,8 %, витрат на матеріали на 909% ьа на амортизацію на 27,4%. Зросли інші витрати (оплата рахунків), вони склали 3879,6 тис. грн., що на 1081,7 тис. грн. більше, ніж інші витрати у 2004 році.

Таблиця 2.3

Аналіз структури адміністративних витрат

в тис. грн.

| Елементи витрат |

Адміністративні витрати |

Темп зростання, у відсотках |

|||||

| 2004 рік |

2005 рік |

||||||

| План |

Звіт |

Структура витрат, відсотки |

План |

Звіт |

Структура витрат, відсотки |

||

| Фонд оплати праці |

480,0 |

460,8 |

53,7 |

561,0 |

544,2 |

52,0 |

118,1 |

| Нарахування на соціальні заходи |

186,0 |

179,9 |

20,9 |

220,0 |

213,9 |

20,5 |

118,9 |

| Матеріали |

7,0 |

6,7 |

0,8 |

7,0 |

7,0 |

0,7 |

104,5 |

| Паливо |

23,0 |

22,9 |

2,7 |

11,0 |

11,0 |

1,1 |

48,0 |

| Електроенергія |

3,0 |

2,5 |

0,3 |

4,0 |

4,0 |

0,4 |

160,0 |

| Амортизація |

10,0 |

8,2 |

0,9 |

8,0 |

10,9 |

1,0 |

132,9 |

| Інші витрати (оплата рахунків) |

150,0 |

177,7 |

20,7 |

256,0 |

254,7 |

24,3 |

143,3 |

| Усього витрат: |

859,0 |

858,9 |

100,0 |

1067,0 |

1045,7 |

100,0 |

121,7 |

У 2005 році адміністративні витрати склали 1045,7 тисяч гривень, що на 21,7% більше ніж у 2004 році. Це обумовлено збільшенням витрат на електроенергію на 60% та інших витрат на 43,3%, також зросли витрати фонду оплати праці та нарахування на соціальні нужди на 18,1% та 18,9% відповідно. Наблюдається скорочення витрат на паливо, які склали у 2005 році 11 тисяч гривень, що на 11,9 тисяч гривень менше, ніж у 2004 році.

При плануванні і калькулюванні собівартості продукції важливу роль відіграє класифікація витрат за елементами (економічним змістом) і статтями калькуляції (характером виникнення і призначенням). Групування витрат за елементами необхідне для вивчення матеріаломісткості, енергомісткості, трудомісткості, фондомісткості та встановлення впливу технічного прогресу на структуру витрат.

Склад витрат за економічними елементами регламентує Положення (стандарт) бухгалтерського обліку 16 «Витрати» (п. 21).

Розглянемо їх склад детальніше (табл. 2.4).

Таблиця 2.4

Склад елементів витрат підприємства згідно П(С)БО 16

| Елементи витрат |

Складові |

| 1 |

2 |

| Матеріальні витрати |

вартість витрачених у виробництві: сировини та основних матеріалів; купівельних напівфабрикатів і комплектуючих виробів; палива та енергії; будівельних матеріалів; запасних частин; тари і тарних матеріалів; допоміжних та інших матеріалів; продукція власного виробництва, що використовується для подальшої переробки на даному підприємстві, не включається до складу матеріальних витрат |

| Витрати на оплату праці |

заробітна плата за окладами і тарифами, премії та заохочення, компенсаційні виплати, оплата відпусток та іншого невідпрацьованого часу, інші витрати на оплату праці |

| Відрахування на соціальні заходи |

відрахування на пенсійне забезпечення, відрахування на соціальне страхування, страхові внески на випадок безробіття, відрахування на індивідуальне страхування персоналу підприємства та відрахування на інші соціальні заходи |

| Амортизація |

сума нарахованої амортизації основних засобів, нематеріальних активів та інших необоротних матеріальних активів |

Продовження табл. 2.4

| 1 |

2 |

| Інші операційні витрати |

платежі на обов'язкове страхування майна і окремих категорій працівників, оплата відсотків за короткотермінові кредити і позики, витрати на сертифікацію і збут продукції, плата за оренду об'єктів у межах норм їх амортизації на повне відновлення, плата за пожежну і сторожову охорону тощо |

Вивчення структури витрат за наведеними елементами

(а при необхідності і за найважливішими їх складовими частинами), а також

змін, які відбулися за звітний період, дає можливість оцінити раціональність

такої структури та зробити висновок про необхідність і можливість її змінити в

напрямі зниження матеріало- або трудомісткості. Проаналізуємо структуру витрат (додаток 15).

Аналізуючи данні додатка 15 можна зробити висновок, що планова структура трохи відрізняється від фактичної:

¾ найбільшу питому вагу займають загальновиробничі витрати, при цьому в 2005 році фактично витрати перевищили планові на 2,15 %;

¾ фактичні витрати при плановій структурі на поточне утримання і постійнтх пристроїв перевищують витрати при фактичній структурі на 737,4 тисячі гривень у 2004 році та 252,8 тисячі гривень ;

¾ адміністративні витрати перевищують у 2005 році над 2004 роком на 187 тисяч гривень;

¾ загальновиробничі витрати в 2005 році зросли в порівнянні із 2004 роком на 717,4 тисячі гривень;

¾ роботи з сніго-, водоборотьбі не планувалися, а фактично мають частку в структурі в 2004 році.

Фактично витрати склали за 2004 рік 23521,2 тисяч гривень, за 2005 рік – 23203,8 тисяч гривень.

Аналіз структури витрат за елементами передбачає визначення питомої ваги окремих елементів витрат у загальній сумі витрат і оцінку їх зміни за звітний період. Для наочності використовується аналітична таблиця, у якій перераховуються елементи витрат і відображається їх абсолютна величина та питома вага. Ці дані наводяться окремо: базові (минулого, звітного періоду, прогнозні), фактичні та зміна цих показників за період, що аналізується. Проаналізуємо структуру витрат підприємства за елементами (табл. 2.5)

Таблиця 2.5

Склад та структура витрат

| Елементи витрат |

2004р. |

2005р. |

Відхилення |

|||

| Сума, тисяч гривень |

питома вага, відсотки |

Сума, тисяч гривень |

питома вага, відсотки |

Абсо-лютне, тисяч гривень |

пункти структури |

|

| Фонд оплати праці |

7237,6 |

23,36 |

8509,9 |

32,53 |

1272,3 |

9,17 |

| Нарахування |

2824,8 |

9,12 |

3318,9 |

12,69 |

494,1 |

3,57 |

| Матеріали |

4093,0 |

13,21 |

3689,8 |

14,11 |

-403,2 |

0,90 |

| Паливо |

392,0 |

1,26 |

511,9 |

1,96 |

119,9 |

0,70 |

| Електроенергія |

297,0 |

0,96 |

217,0 |

0,83 |

-80,0 |

-0,13 |

| Амортизація |

4053,9 |

13,08 |

2945,1 |

11,26 |

-1108,8 |

-1,82 |

| Поліпшення основних фондів |

9290,8 |

29,98 |

3083,7 |

11,79 |

-6207,1 |

-18,19 |

| Інші витрати (оплата рахунків) |

2797,9 |

9,03 |

3879,6 |

14,83 |

1081,7 |

5,80 |

| Усього витрат: |

30987,0 |

100,00 |

26155,9 |

100,00 |

-4831,1 |

X |

Аналізуючи данні можна зробити висновки по зміні структури виробничої програми:

¾ у структурі виробничих витрат 2004 року найбільшу частку займають витрати на поліпшення основних фондів на відміну від структури 2005 року, де найбільшу питому вагу має фонд оплати праці;

¾ також у структурі на +9,17% змінилася питома вага фонду оплати праці в сумі всіх виробничих витрат;

¾ відповідно відрахування на соціальні потреби на +3,57%.

¾ незначні зміни частки палива на +0,7%;

¾ витрати на електроенергію знизились на 80,0 тис. грн.;

¾ питома вага витрат на матеріали та амортизацію збільшилась відповідно з 13,21% і 13,08% до 14,11% і 11,26%.

За результатами аналізу структури витрат за елементами аналітик може зробити наступні висновки:

¾ зміна питомої ваги витрат на заробітну плату – характеризує зміни трудомісткості продукції: збільшення питомої ваги таких витрат є наслідком збільшення трудомісткості продукції, і навпаки;

¾ зміна питомої ваги матеріальних витрат – визначає зміни продуктивності праці: збільшення питомої ваги матеріальних витрат є наслідком зростання продуктивності праці, і навпаки;

¾ зміна питомої ваги амортизаційних відрахувань – характеризує зміни технічного рівня виробництва, амортизаційної політики підприємства.

Поглиблюючи аналіз витрат на виробництво, необхідно врахувати їх залежність від обсягів виробництва (додаток 16), тобто поділ на постійні та змінні, що дозволяє провести аналіз беззбитковості і оптимізувати структуру продукції, яка випускається.

Аналізуючи додаток 16 можна зробити висновок, що в цілому на підприємстві в 2005 році в порівнянні з 2004 роком спостерігається зниження обсягу виробництва. Аналізуючи по кварталах 2004 і 2005 рр., бачимо наступну картину:

¾ при зниженні обсягу виробництва на 43,4 тисячі гривень у IV квапталі, наблюдається рост собівартості продукції на 93,3 тисячі гривень.

¾ В I та III кварталах 2005 року в порівнянні з 2004 роком маємо ріст обсягу виробництва при зростанні собівартості продукції. Та в II кварталі при зниженні обсягу виробництва спостерігається зниження собівартості продукції. Це можна пояснити впливом сезонного фактору на залізничному транспорті.

Зміну собівартості та обсягів виробництва можна побачити на діаграмах (Рис. 2.3 та Рис. 2.4).

Рис. 2.3 Залежність суми витрат від обсягу виробництва продукції 2004 року

Рис. 2.4 Залежність суми витрат від обсягу виробництва продукції 2005 року

Узагальнюючий показник собівартості промислової продукції – витрати на 1 гривню продукції. Перевагами використання даного показника є наступні: універсальність – даний показник визначається за всіма галузями та на всіх рівнях управління усувається відмінність у підходах до старої та нової продукції; охоплюється як порівняна, так і непорівнянна продукція; з'являється можливість простежити динаміку змін собівартості продукції.

Якщо представити собівартість товарної продукції у вигляді суми добутків собівартості одиниць продукції за кожним видом, що виготовляється, на обсяг виробництва, а вартість продукції – як добуток обсягу виробництва за кожним видом на відповідні ціни, то формула для розрахунку витрат на 1 грн. продукції буде наступною:

![]() , (2.1)

, (2.1)

де Рв - витрати на 1 гривню продукції (рівень витрат);

ВП - валова продукція;

С - собівартість всієї продукції;

Таблиця 2.6

Залежність валової продукції від собівартості продукції

в тис. грн.

| Показники |

2004р. |

2005р. |

Темп зростання |

| Собівартість |

31720,6 |

26718,9 |

-5001,7 |

| Валова продукція |

33728,7 |

28144,0 |

-5584,7 |

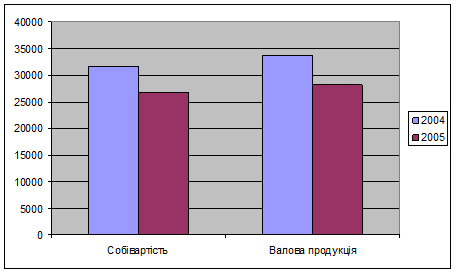

Рис.2.5 Зменшення валової продукції та собівартості (тисяч гривень)

Зменшення собівартості продукції в 2004 році в порівнянні з 2003 роком на 8635,2 тис. грн. привело до зменшення валової продукції на 8465,7 тис. грн.

Факторний аналіз витрат на 1 гривню продукції підприємства проводиться у наступній послідовності:

1) оцінка динаміки витрат на 1 грн. продукції;

2) порівняння з даними інших підприємств, середньогалузевими

показниками тощо;

3) виявлення впливу факторів на зміну рівня витрат на 1 грн. товарної

продукції;

4) визначення впливу виявлених факторів на зміну прибутку

підприємства.

На зміну рівня витрат на 1 гривню продукції впливають безліч факторів, пов'язаних з формуванням як чисельника, так і знаменника наведеної формули.

Безпосередньо на зміну рівня витрат на 1 гривню продукції впливають фактори, які знаходяться з ним у прямому функціональному зв'язку, тобто фактори першого рівня:

¾ зміна структури випущеної продукції: цей фактор впливає на загальну суму витрат через зміну середньої собівартості одиниці продукції у зв'язку зі збільшенням або зменшенням питомої ваги конкретного виду продукції (роботи, послуги). При зростанні питомої ваги продукції, яка має витрати на 1 грн. нижче, ніж на всю продукцію, величина витрат на гривню продукції в цілому знизиться, і навпаки;

¾ зміна рівня витрат на виробництво окремих видів продукції: собівартість продукції по суті є сумою витрат на виробництво окремих видів продукції; відповідно, чим меншою є сума витрат на виробництво окремих видів продукції, тим нижчий рівень витрат на 1 грн. продукції, і навпаки.

Вплив наведених факторів на зміну витрат на 1 гривню продукції можна визначити способом ланцюгових підстановок.

Розрахуємо рівень витрат на 1 гривню, товарної продукції способом ланцюгових підстановок:

1) рівень витрат на 1 гривню товарної продукції за 2004 рік:

Рв 0 = 31720,6 / 33728,7 = 0,940;

2) рівень витрат на 1 грн. товарної продукції за 2005 рік:

Рв 1 = 26718,9 / 28144,0 = 0,949.

Розрахунок впливу факторів на рівень витрат на 1 гривню продукції:

¾ за рахунок собівартості продукції (∆Рс/с ):

∆Рс/с = (26718,9 / 33728,7) – (31720,6 / 33728,7) = 0,792 – 0,940= - 0,148;

¾ за рахунок валової продукції (∆РВП ):

∆РВП = (26718,8 / 28144,0) – (26718,9 / 33728,7) = 0,949 – 0,792 = 0,157;

Рв 1 - Рв 0 = 0,949 – 0,940 = 0,009;

∆Рс/с + ∆РВП = -0,148 + 0,157 = 0,009

Зниження собівартості продукції на 5001,7 тисяч гривень обумовило зниження рівня витрат на 1 гривню продукції на 0,148 грн. Зменшення валового прибутку до 28144,0 тисяч гривень обумовило збільшення рівня витрат на 1 гривню продукції на 0,157 грн.

Розглянемо у табл. 2.7 наявність чи відсутність оптимізації витрат за 2004-2005 рр.

Таблиця 2.7

Наявність чи відсутність оптимізації витрат

| Показники |

2004р. |

2005р. |

Абсолюьне відхилення |

Темпи зростання, відсотки |

| Чистий доход від реалізації продукції, тисяч гривень |

33728,7 |

28144,0 |

-5584,7 |

83,44 |

| Витрати на 1 гривню продукції, копійки |

94,0 |

94,9 |

0,9 |

100,96 |

За результатами табл. 2.7 бачимо, що при зростанні витрат на 1 гривню продукції на 0,9 копійки наблюдається зменшення чистого доходу від реалізації продукції (робіт, послуг). Тобто це свідчить про відсутність оптимізації витрат.

Висновки до розділу

В II розділі був зроблений аналіз фінансово-майнового стану підприємства, для чого був зроблений вертикальний та горизонтальний аналіз звітності підприємства за 2004 і 2005 р. Отже, підприємство не є платоспроможним, тому що непокритий збиток зріс, але бачимо, що підприємство ставить пріоритети на виплату поточних зобов'язань і підвищення оплати праці.

3. Об лік і контроль витрат основної діяльності підприємства

3.1. Облік прямих матеріальних витрат

Основа бухгалтерського обліку – відображення господарських операцій на рахунках. У міру деталізації обліку рахунки, як відомо, підрозділяються на синтетичні й аналиітичні.

Рахунки обліку витрат на виробництво відповідно до Плану рахунків відповідають другому класу «Запаси». Рахунки цього класу призначені для узагальнення інформації про наявність і рух належних підприємству предметів праці, призначених для обробки, переробки, використання у виробництві й для господарських потреб.

Формування інформації про витрати на виробництво по видах діяльності здійснюється на рахунках 23 «Виробництво», 24 «Брак у виробництві», 25 «Напівфабрикати», 39 «Витрати майбутніх періодів», 91 «Загальновиробничі витрати». По дебету зазначених рахунків ураховуються витрати, по кредиту – їхнє списання.

На рахунку 39 «Витрати майбутніх періодів» відображаються витрати, які зроблені в рахунок майбутніх звітних періодів і підлягають віднесенню на витрати наступних звітних періодів.

Виробнича собівартість виготовленої продуції, наданих послуг складається з:

¾ прямих матеріальних витрат;

¾ прямих витрат на оплату праці;

¾ інших прямих витрат (відрахування на соціальні заходь, амортизація, витрати від браку, оренда землі тощо);

¾ змінних загальновиробничих та постійних розподілених загальногосподарських витрат.

Перелік і склад статтей калькулювання собівартості продукції (робіт, послуг) установлюється підприємством, відповідно до положень п. 12-31 П(С)БО 16 «Витрати».

Піприємства залізничного транспорту бухгалтерський облік витрат з основної діяльності здійснюють на субрахунках іншого й третьоьго порядку рахунку 23 «Виробництво» Плану рахунків бухгалтерського обліку ативів, капіталу, зобів¢язань і господарських операцій підприємств і організацій залізничного транспорту України.

Таблиця 3.1

Субрахунки з обліку витрат рахунку 23 «Вирбництво»

| № |

Назва рахунку |

Номер субрахунку |

Назва субрахунку |

|

| 23 |

Виробництво |

230 231 |

2310 2311 2312 2313 2314 2315 2316 2317 2318 2319 |

Виконання будівельно-монтажних робіт Первезення Пасажирське господарство Господарство вонтажної та комерційної роботи Господарство перевезень Локомотивне господарство Вагонне господарство Колійне господарство Господарство цивільних споруд Господарство сигналізації та зв¢язку Господарство електропостачання Обслуговування перевезень закордонними залізницями на території України |

| 232 |

2320 2321 2322 2323 2324 |

Перевезення Господарство матеріально-технічного забезпечення Відновні поїзди Інші підприїмства, підпорядковані залізниці |

||

При цьому прямі матеріальні, трудові та інші прямі витрати відображають по дебету рахунку 23 «Виробництво» у кореспонденції із кредитом рахунків обліку виробничих запасів, розрахунків з персоналом по оплаті праці й інших статей (прямі витрати). Непрямі ж витрати попередньо групирують на збирально-розподільному рахунку 91 «Загальвиробничі витрати». По закінченні звітного періоду витрати, враховані на рахунку 91 «Загальвиробничі витрати», списуються в порядку розподілу на рахунок 23 «Виробництво».

Із кредиту рахунку 23 «Виробництво» списують фактичну собівартість завершеної виробництвом продукції, виконаних робіт, наданих послуг. Ці суми можуть списуватися в дебет рахунку 26 «Готова продукція» (відносно готової продукції) або прямо на рахунок 90 «Собівартість реалізації» (відносно робіт, послуг).

Отриманий залишок по рахунку 23 «Виробництво» на кінець звітного місяця характеризує величину витрат на вартість незавершеного виробництва підприємства.

Аналітичний облік витрат на виробництво кожне підприємство організує відповідно до характеру виробничого процесу, а також особливостям випускаємої продукції або виконуваних робіт. Дані аналітичного обліку використовують при складанні внутрішньої звітності, що будується на інформації про види, кількість, цехи-виготовлювачах, статтях витрат випускаємої продукції.

Порядок узагальнення витрат на рахунках обліку наведений у таблиці 3.2.

Таблиця 3.2

Аналітичний облік по рахунках бухгалтерського обліку

| Номер і назва рахунку обліку витрат |

Порядок узагальнення витрат |

| 1 |

2 |

| 23 «Виробництво» |

По видах виробництв, по місцях виникнення (підприємству в цілому, технологічним процесам, цехам, ділянкам, стадіям, переділам і т.п.) у розрізі окремих видів або гуп виробленої продукції, робіт, послуг, а всередині них — по статтях витрат |

| 24 «Брак у виробництві» |

По окремих цехах, видам продукції, статтям витрат, причинах і винуватцям браку |

Продовження табл. 3.2

| 1 |

2 |

| 26 «Готова продукція» |

По місцях зберігання й видах готової продукції в прийнятих одиницях виміру |

| 39 «Витрати майбутніх періодів» |

По видах витрат |

| 91 «Загальновиробничі витрати» |

По підрозділах підприємства й статтям витрат |

У складі основних (технологічних) витрат на виробництво, що формують собівартість продукції, найбільший питому вагу займають, безумовно, матеріальні витрати (витрати сировини й основних матеріалів, допоміжних матеріалів, покупних полуфабрикатів та комплектуючих виробів).

Основою бухгалтерського обліку й контролю за витратами матеріальних цінностей є натуральний (кількісний) облік руху запасів на складах та в цехах. Матеріальні цінності відпускаються у виробництво у строгій відповідності з діючими (поточними) нормами витрат по вазі, обсягу, площі або рахунку.

Організація обліку матеріальних цінностей вимагає наявності на підприємстві класифікатора, в якому матеріали систематизуються по групах, підгрупах, видах або сортах, а кожному найменуванню, марці, сорту, розміру привласнюється номенклатурний номер (шифр).

Розробка номенклатури починається із установлення переліку груп матеріалів, використовуваних на підприємстві.

Кількість найменування груп залежать від загальної кількості найменувань матеріалів, фізико-хімічних властивостей, економічного призначення у виробництві, а також вимог до угрупування матеріалів при розрахунку потреби, плануванні процесу постачання, контролі за їхнім використанням і складанням звітності.

Відпустка запасів зі складів у виробництво здійснюється працівникам цехів, господарств і відділів, яким довірене одержання матеріальних цінностей. Погоджені з головним бухгалтером списки осіб, яким надане право одержувати зі складів матеріали, а також зразки їхніх підписів повинні бути передані цехами (іншими структурними підрозділами) підприємства відповідним особам, що здійснюють зазначену відпустку матеріалів зі складів.

Порядок відпустки матеріалів зі складу цеху ділянкам, бригадам, на робочі місця встановлюється керівником підрозділу підприємства з узгодженням з головним бухгалтером підприємства.

У первинних облікових документах на відпустку матеріалів зі складів підприємства в підрозділи (цехи, на ділянки, у бригади, на робочі місця) вказуються найменування матеріалу, кількість, ціна (облікова ціна), сума, а також призначення: номер (шифр) і (або) найменування замовлення (виробу, продукції), для виготовлення якого відпускаються матеріали, або номер (шифр) і (або) найменування витрат.

Підприємство може здійснювати відпустку матеріалів або їхніх окремих груп, видів, найменувань своїм підрозділам без вказівки призначення. У цьому випадку відпустка матеріалів ураховується як внутрішнє переміщення, а самі матеріали вважаються в підзвіті в їхнього підрозділу, що одержало.

На фактично витрачені матеріали підрозділ-одержувач матеріалів складає акт витрат. У звіті дається пояснення перевитрати або економії за матеріалами. Списання матеріалів з підзвіту відповідного підрозділу підприємства й віднесення їхньої вартості на витрати виробництва (залежно від того, на які мети витрачені матеріали) провадяться на підставі зазначеного вище акту.

Організація обліку витрат матеріалів у виробництві починається з відпустки їх безпосередньо на робочі місця для виготовлення продукції. Організація обліку використання матеріалів залежить від ряду факторів, зокрема, характеру виробництва, видів виробничого устаткування, змінності роботи, порядку подачі матеріалів на робочі місця і т. д. Тому в кожному окремому випадку потрібен індивідуальний підхід до організації обліку використання матеріалів залежно від конкретних виробничих умов.

Для контролю за використанням сировини, матеріалів, покупних комплектуючих виробів, напівфабрикатів і палива у виробництві й виявлення відхилень від норм застосовуються наступні методи:

¾ метод документування відхилень;

—метод обліку партионного розкрою матеріалів; .

—інвентарний метод.

Для виявлення фактичних витрат на початок зміни, п'ятиденки, декади або перше число місяця на підприємстві проводиться інвентаризація невикористаних матеріалів, які перебувають у виробництві; на підставі даних інвентаризації й даних надходження матеріалів у виробництво визначається фактичний видаток, що зіставляється з нормативним видатком (на кількість виготовленої продукції) для визначення відхилень від норм.

За даними поточного обліку складаються рапорти й місячні звіти виробничих одиниць про використання сировини, матеріалів, палива на виробництві із вказівкою причин економії або перевитрат, а також заходів, спрямованих на зниження витрат. За даними обліку складаються звіти про відхилення від норм у використанні сировини, матеріалів, палива на виробництві.

Для повного відображення матеріальних витрат у виробничій собівартості необхідно включити транспортно-заготівельні витрати, що відносяться до матеріальних цінностей, списаних у виробництво.

Відповідно до п. 9 П(З)БУ 9 «Запаси» транспортно-заготівельні витрати (надалі ТЗР) можуть включатися в собівартість придбаних запасів або загальною сумою відображатися на окремому субрахунку рахунку обліку запасів. Сума ТЗР, що узагальнюється на окремому субрахунку, щомісяця розподіляється між сумою залишку запасів на кінець звітного місяця й сумою вибулих (списаних у виробництво, реалізованих на сторону, безоплатно переданих і т. д.) запасів.

Списання ТЗР проводиться пропорційно первісної вартості матеріалів, виходячи з відношення суми залишку величини ТЗР на початок місяця (звітного періоду) і поточних ТЗР за місяць (звітний період) до суми залишку запасів на початок місяця (звітного періоду) і запасів, що надійшли протягом місяця (звітного періоду) по первісній вартості.

Отримане в результаті значення, помножене на 100, дає середній відсоток, який варто використовувати при списанні ТЗР на збільшення (подорожчання) первісної вартості вибулих запасів.

Суми ТЗР, що відносяться до вибулої сировини, матеріалам, полуфабрикатам, відображаються по дебету тих же рахунків обліку, на які були списані такі матеріальні цінності.

До малоцінних та швидкозношуваних предметів (далі МШП) належать предмети, використовувані протягом не більше одного року або нормального операційного циклу незалежно від вартості, а також предмети вартістю до 500 гривень за одиницю, незалежно від терміну служби.

МШП обліковують як і інші матеріальні ресурси. У синтетичному обліку їх наявність відображають на рахунку 22 «Малоцінні та швидкозношувані предмети», який має такі субрахунки:

¾ 221 «Інструменти»;

¾ 222 «Господарський інвентар»;

¾ 223 «Спеціальний одяг і взуття»;

¾ 224 «Постільні речі»;

¾ 225 «Інші малоцінні та швидкозношувані речі».

При відпуску МШП зі складу в разі передачі для подальшлї експлуатації, їхня вартість, відповідно до пункту 23 П(С)БО 9 «Запаси», виключається зі складу активів (списується з балансу) при цьому робляться такі бухгалтерські записи:

Кредит 22 Дебет 15, 23, 39, 91, 92, 93, 99.

Таблиця 3.3

Кореспонденція рахунків з обліку матеріальних витрат

| Зміст господарських операцій |

Кореспонденція рахунків |

|

| Дебет |

Кредит |

|

| 1 |

2 |

3 |

| Передано сировину й матеріали цехам основного й допоміжного виробництв для випуску продукції (робіт, послуг) |

23 |

2011 |

Продовження табл. 3.3

| 1 |

2 |

3 |

| Списані ТЗР, що доводяться на відпущені сировину й матеріали |

23 |

2012 |

| Відпущено паливо на технологічні цілі |

23 |

203 |

| Відпущено будівельні матеріали на виробництво продукції, виконання робіт, надання послуг |

23 |

205 |

| Відпущено інші матеріали для виробництва продукції (робіт, послуг) |

23 |

209 |

| Повернуті на склади невикористані в цехах основного й допоміжного виробництв матеріальні цінності |

20 |

23 |

| Списана з рахунків виробництва вартість матеріальних цінностей, що залишилися невикористаними на кінець місяця в цехах основного й допоміжного виробництв (методом «червоне сторно») |

23 |

20 |

Порядок відпустки матеріалів зі складу цеху ділянкам, бригадам, на робочі місця встановлюється керівником підрозділу підприємства за узгодженням з головним бухгалтером.

3.2. Облік витрат на оплату праці та відрахувань з неї

Істотним елементом собівартості продукції (робіт, послуг) на будь-якому підприємстві є витрати на оплату праці.

Витрати на оплату праці визначаються виходячи з відрядних розцінок, тарифних ставок і посадових окладів, які встановлюються залежно від результатів праці, його кількості і якості, що стимулюють і компенсують виплати, систем преміювання робітників, керівників, фахівців, службовців за виробничі результати.

На більшості промислових підприємств для оплати праці виробничих робітників, безпосередньо зайнятих виготовленням продукції (робіт, послуг), застосовується відрядна форма оплати праці.

Дані про виробіток необхідні для одержання відомостей про кількість і якість випущеної продукції, нарахування заробітної плати робітником, оперативного контролю за виконанням норм виробітку, використанням матеріалів у виробництві, оперативного планування виробництва, праці й заробітної плати.

Організація обліку виробітку робітників-відрядників залежить від характеру технології, організації праці, системи технічного контролю за якістю продукції, застосовуваних коштів механізації обліку.

Основними питаннями організації обліку виробітку є наступні:

¾ вибір виробничої операції, за якою найбільш доцільно враховувати виробіток;

— вибір системи обліку виробітку на конкретних виробничих ділянках і робочих місцях;

— вибір або розробка форм первинних і зведених документів з обліку виробітку й заробітку;

— розробка вказівок про порядок складання, обробки й використання даних первинних документів про виробіток;

— установлення строків здачі документів бухгалтерській службі;

— вибір методів обліку виконання норм виробітку;

— розробка вказівок по складанню звітності про виконання норм виробітку.

Заробітна плата робочих, зайнятих на виробництві продукції (робіт, послуг), безпосередньо включається в собівартість відповідних видів продукції (груп однорідних видів продукції) (п. 13 П(С)БУ 14 «Витрати»). При відрядній формі оплати праці не виникає проблем з віднесенням нарахованої заробітної плати працівників до складу виробничої собівартості продукції (робіт, послуг). Її сума включається у виробничу собівартість на підставі первинних документів.

Залежно від особливостей роботи підприємства в цехах (на ділянках) для обліку виробітку продукції й витрат, на заробітну плату застосовуються різні варіанти обліку й форми первинних документів. Це можуть бути:

— рапорт про виробітку й приймання робіт;

— маршрутний лист (маршрутна карта);

— відомість про виробітку;

— наряди й інші документи.

Рапорт про виробітку застосовується в умовах поточно-масового виробництва на конвеєрних лініях з регламентованим ритмом роботи й на потокових лініях з вільним ритмом, за умови закріплення операцій за кожним робітником.

Маршрутна система обліку (маршрутні карти) застосовується для продукції серійного виробництва, у якому рух деталей в процесі обробки здійснюється заздалегідь сформованими партіями.

Облік виробітки й нарахування заробітної плати по робочих нарядах на відрядну роботу доцільно застосовувати на підприємствах з індивідуальним і малосерійним типами виробництва й для обліку виконаних робіт.

У цьому випадку виробниче завдання видається у вигляді наряду на відрядну роботу на одну зміну або на більш тривалий термін дії. У ньому вказують обсяги роботи й норми часу на їхнє виконання. Виписування нарядів на відрядну роботу проводиться до її початку на основі технологічних карт або інших технічних документів і відповідно до планованих обсягів виробництва виробничого підрозділу.

Наряди на відрядну роботу можуть бути:

1) індивідуальними (які видаються на оного працівника);

2) колективними (які видаються на групу (бригаду) робітників).

Під час виконання завдання в наряді відзначається висновок технічного приймання роботи. Підрахунок суми заробітку, що належить робітникові, здійснюється шляхом множення кількості виготовленої продукції (виконаних робіт) на встановлену розцінку.

З метою скорочення документації й підвищення контрольних функцій обліку можливе застосування накопичувальних нарядів, які діють протягом тривалого часу.

Наприкінці звітного періоду підраховується час (відповідно до норм), розмір оплати по кожному найменуванню роботи, операції на весь випуск продукції (робіт, послуг) й сума заробітної плати кожного робітника відповідно до виробітку, зазначеного в рапорті. Загальна сума заробітної плати всієї бригади за даними зазначених рапортів зіставляється із сумою заробітку всієї бригади відповідно до кількості продукції, прийнятої відділом технічного контролю або зданої на склад.

Незалежно від застосовуваного на предприємстві методу обліку витрат на виробництво й калькулювання собівартості продукції облік заробітної плати необхідно вести в розрізі цехів (ділянок) з виділенням витрат по поточних нормах і відхилень від норм.

Під витратами на оплату праці в межах норм розуміють плату за фактично виконану роботу, відповідно до встановленого на підприємстві технологічного процесу, діючим нормам й розцінкам.

Відхиленнями від норм вважається оплата додатково виконаних операцій, не передбачених установленим технологічним процесом і викликаних відхиленнями від нормальних умов виробництва (доплати, за роботу надурочно, оплата простоїв і т.п.).