| Похожие рефераты | Скачать .docx |

Курсовая работа: Бюджетна політика України: стан та перспективи

Зміст

Вступ

1. Теоретико-методологічні засади формування бюджетної політики держави

2. Бюджетна політика України: оцінка, стан та її ефективність

3. Шляхи вдосконалення та перспективи розвитку бюджетної політики України в сучасних умовах розвитку

Висновки

Вступ

Зі становленням України незалежною країною однією з першочергових завдань постало вирішення проблеми формування ефективної державної бюджетної політики і особливо правильного вибору в її складі пріоритетів соціально-економічного розвитку. За часи незалежності України вироблено певні організаційно-правові засади і методичні підходи до формування державної бюджетної політики: щороку приймається закон про державний бюджет, який став основним фінансовим планом держави, прийнято Бюджетний кодекс України, котрий за своїм змістом є фактично бюджетною конституцією України і вирішив багато питань, пов’язаних зі становленням і поступовим покращенням бюджетної системи і бюджетного процесу, зроблено певні кроки на шляху бюджетної децентралізації.

У покращенні бюджетного процесу і бюджетної системи України приймали участь всі гілки влади: законодавча, виконавча і судова. Значним є науковий доробок українських вчених, які багато в чому сприяли вирішенню проблем розробки ефективної бюджетної політики. Це, насамперед, Бабич Л.М., Бескид Й.М., Буковинський С.А., Булгакова С.О., Василик О.Д., Гальчинський А.С., Геєць В.М., Єрмошенко М.М., Кириленко О.П., Кравченко В.І., Луніна І.О., Міщенко В.І., Науменкова С.В., Огонь Ц.Г., Опарін В.Н., Павлюк К.В., Пасічник Ю.В., Полозенко Д.В., Радіонова І.Ф., Сало І.В., Соколовська А.М., Жовтяк Є.Д., Юрій С.І. В їх роботах запропоновано вирішення багатьох проблем удосконалення бюджетного процесу і бюджетної системи в Україні. Однак вирішення проблеми формування ефективної державної бюджетної політики залишається некомплексним.

Об’єктом курсової роботи є процес формування державної бюджетної політики.

бюджетна політика україна

Предмет дослідження - розробка і обґрунтування механізму формування державної політики в Україні з врахуванням зарубіжного досвіду.

Метою курсової роботи є розробка теоретичних і методичних положень і засад механізму формування державної бюджетної політики в Україні.

1. Згідно з поставленою метою в роботі було визначено наступні задачі:

2. обґрунтувати в теоретичному аспекті засади функціонування бюджетної політики країни;

3. визначити і обґрунтувати основні реалізації бюджетної політики;

4. дослідити практику формування державної бюджетної політики в Україні;

5. визначити пріоритети державної бюджетної політики України у перехідний період;

6. визначити засади удосконалення та перспективи розвитку бюджетної політики держави.

Дослідження проводилося з використанням діалектичного методу пізнання, логічного і історичного методів, порівняльного аналізу, економіко-статистичного методу, методу аналізу і синтезу.

Інформаційну базу дослідження становили законодавчі та нормативно-правові акти з питань бюджетної політики. При написанні роботи проаналізовано монографії та статті вітчизняних і зарубіжних авторів з питань бюджетного регулювання.

Курсова робота складається зі вступу, трьох розділів, висновку та списку використаних джерел, який містить 31 положення.

1. Теоретико-методологічні засади формування бюджетної політики держави

Бюджетна політика є складовою економічної політики держави та фінансової політики. Основа бюджетної політики - розроблення напрямів використання бюджету відповідно до засад соціально-економічного розвитку суспільства. У процесі такого розроблення держава визначає конкретні форми, методи і види організації бюджетних відносин. Практична реалізація бюджетної політики полягає у сукупності заходів довгострокового (стратегічного) та короткострокового (тактичного) характеру, які здійснює держава через бюджетну систему. Отже, в узагальнено Бюджетну політику слід розглядати з позиції як соціально-політичного, так і макроекономічного ефекту. Саме такий підхід визначає й дає змогу побачити основні суперечності бюджетної політики, а отже, дати об'єктивну оцінку механізму функціонування бюджетної системи у країні.

Соціально-політичний ефект бюджетної політики проявляється у пріоритетності реалізації економічних інтересів окремих соціальних груп населення, а також тих політичних партій, які узагальнюють інтереси цих груп та перебувають при владі або йдуть до неї. Сутність цього явища в сучасних суспільно-політичних системах полягає в тому, що уряд країни повинен через бюджет підтримувати прихильність тієї частини електорату, завдяки якій він прийшов до влади, та намагатися подовжити термін каденції. Перебуваючи при владі, будь-який уряд є заручником такої ситуації, а тому бюджетна політика до певної міри завжди суперечитиме об'єктивним умовам макроекономічної ситуації у країні.

Важливою умовою ефективності бюджетної політики є її законодавче й організаційно-правове забезпечення. В бюджетному процесі, а отже й у бюджетній політиці, повинен реалізовуватися пріоритет економічної доцільності, тобто макроекономічного ефекту над соціально-політичним ефектом.

Політика (від грец. politika) - це управління державою чи суспільна діяльність, спрямована на захист соціальних або групових інтересів, завоювання та укріплення державної влади; завдання держави та засоби, шляхи їх досягнення. Якщо переформулювати це визначення щодо бюджету, то державна бюджетна політика - це діяльність у сфері управління бюджетом, що спрямовується на досягнення державних цілей. Цілі держави залежать від великої кількості чинників. Важливим чинником є те, що цілі бюджетної політики визначаються цілями держави. Розглянемо існуючі альтернативні варіанти визначення терміна "бюджетна політика" [21, С.14].

Згідно з визначенням Н.П. Граціонової, "бюджетна політика - це сукупність рішень, що приймаються органами законодавчої (представницької) та виконавчої влади, пов’язаних з визначенням основних напрямків розвитку бюджетних відносин і виробленням конкретних шляхів їх використання в інтересах громадян, суспільства та держави" [8, С.132].

Т.М. Ковальова та С.В. Барулін вважають, що бюджетна політика як організаційно-фінансова категорія "… являє собою систему заходів і дій органів влади в сфері управління бюджетним процесом на основі розвитку бюджетних відносин у складі загальної економічної політики, спрямованої на реалізацію всіх функцій бюджету з метою досягнення певного на даному етапі економічного і соціального ефекту.

В Україні термін, а відповідно й сутність бюджетної політики законодавчо визначаються статтею 10 Господарського кодексу України, згідно з якою бюджетна політика - це політика, спрямована на оптимізацію та раціоналізацію формування доходів і використання державних фінансових ресурсів, підвищення ефективності державних інвестицій у народне господарство, узгодження загальнодержавних і місцевих інтересів у сфері міжбюджетних відносин, регулювання державного боргу та забезпечення соціальної справедливості при перерозподілі національного доходу [7]. Стаття 33 Бюджетного кодексу України визначає основні напрями бюджетної політики на наступний бюджетний період. У ній розписується порядок формування бюджетної політики, її затвердження, цілі і складові, що визначають бюджетний процес у цілому [4].

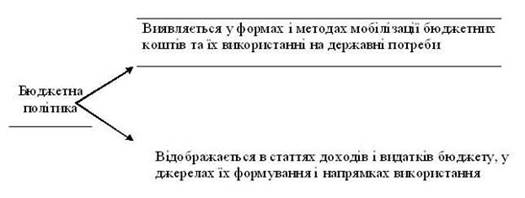

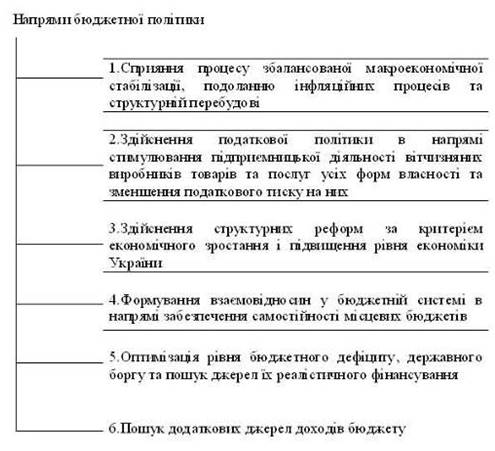

Сутність бюджетної політики й основні її напрями зображені на рис.1.1 і 1.2.

Рис.1.1 Сутність бюджетної політики [6, С.85]

Теоретична концептуалізація бюджетної політики полягає у тому, що ця політика є категорією надбудови. Вона обумовлюється економічними відносинами, економічним базисом, безпосередньо пов'язана з економікою. Співвідношенням між базисом і надбудовою визначаються відмінності і взаємозв'язок таких понять, як бюджет і бюджетна політика. Бюджет як об'єктивна економічна категорія і частина економічних відносин є елементом базису, тоді як бюджетна політика, як і політика взагалі, становить надбудову.

Бюджетні відносини є основою бюджетної політики, визначають її зміст. Ці відносини об'єктивні, не залежать від свідомості; бюджетна політика є формою свідомої діяльності людей. Таким чином, бюджетна політика не може змінювати зміст бюджетних відносин [3].

Бюджетна політика тісно пов'язана з економікою. Так, політика може впливати на економіку як позитивно, так і негативно. У зв'язку з цим держава, формуючи бюджетну політику, зобов'язана дотримуватись таких основних умов: урахування вимог всіх об'єктивних економічних законів і закономірностей розвитку суспільства; вивчення і врахування попереднього досвіду господарського, фінансового і бюджетного розвитку; вивчення і врахування досвіду інших країн; врахування конкретного етапу розвитку суспільства, особливостей внутрішньої та міжнародної обстановки; дотримання комплексного підходу до розроблення і реалізації заходів бюджетної політики, політики у галузі фінансів, ціноутворення, кредиту, заробітної плати тощо.

Рис.1.2 Основні напрями бюджетної політики на сучасному етапі [17, С.178]

На практиці бюджетна політика потребує правового оформлення. Держава визначає методи, обсяги та форми формування бюджетного фонду, відображає їх у законодавчих і нормативних актах. Фінансовий апарат держави, органи місцевого самоврядування на основі чинного законодавства розробляють і видають нормативні документи, які дають можливість встановити єдині у державі правила формування і використання коштів бюджетного фонду держави. Від якості та повноти правового регулювання залежить успішність проведення бюджетної політики.

Зміст бюджетної політики полягає у визначенні курсу, завдань і напрямів діяльності держави у сфері формування і використання коштів бюджетного фонду. Відповідно до змісту вітчизняною фінансовою наукою сформульовані найважливіші завдання бюджетної політики [29, С.254]:

розроблення науково обґрунтованої концепції розвитку бюджету як важливого інструменту регулювання соціально-економічних процесів. Ця концепція формується на основі вивчення потреб сучасного стану суспільного розвитку, всебічного аналізу стану розвитку економіки і соціальної сфери глобальних тенденцій соціально-економічного розвитку та стратегічних пріоритетів держави;

визначення основних напрямів мобілізації й використання бюджетних ресурсів на перспективу і поточний період; при цьому виходять із шляхів досягнення поставлених цілей, передбачених економічною політикою, враховуючи зовнішні і внутрішні чинники, можливості зростання бюджетних ресурсів;

здійснення практичних дій, спрямованих на досягнення поставлених цілей.

Завдання бюджетної політики як сукупності заходів держави щодо організації та використання бюджетних відносин для забезпечення соціально-економічного розвитку полягають у реалізації основної мети - забезпечення належного життєвого рівня населення відповідно до соціальних стандартів. Ця мета досягається шляхом оптимізації розподілу валового внутрішнього продукту між галузями економіки, територіями, соціальними групами.

На бюджетну політику впливають внутрішні і зовнішні чинники. До зовнішніх чинників відносять залежність держави від економічних взаємовідносин з іншими державами, експертних можливостей самих держав, її інтеграції зі світовими економічними системами. Внутрішніми чинниками вважають стан розвитку економіки, соціальної сфери, організація грошового обігу, стабільність грошової одиниці, стан розвитку кредитування тощо.

Бюджетна політика має об'єктивне і суб'єктивне начала. Об'єктивне начало полягає у тому, що ця політика функціонує у реальних економічних процесах, зумовлених об'єктивними економічними відносинами. Суб'єкт політики не може обійтися без бюджетної політики, її уникнути. Тому під час формування політики суб'єкт має детально ознайомитися з характером розподільних процесів, освоїти їхні особливості, розробити віртуальну модель політики, яка базувалася б на об'єктивних процесах. Без такої роботи практичні заходи бюджетної політики будуть неефективними або шкідливими [22, С.3].

Суб'єктивне начало бюджетної політики полягає у розробленні конкретних пріоритетів, напрямів, завдань і засобів реалізації бюджетних відносин на практиці. Об'єктивне та суб'єктивне начала є, з одного боку, важливими взаємопов'язаними складовими єдиної бюджетної політики, а з іншого - самостійними елементами, перший з яких функціонує у базисі, а другий - у надбудові. Ігнорування цих складових може мати негативні наслідки як для суб'єкта, так і для суспільства в цілому.

Залежно від періоду і характеру завдань, що вирішуються, бюджетну політику ділять на бюджету стратегію та бюджетну тактику.

Бюджетна стратегія - тривалий курс бюджетної політики, розрахований на перспективу, що передбачає вирішення глобальних завдань, визначених економічною стратегією. Такий курс передбачає прогнозування світових тенденцій розвитку бюджетного механізму, формування концепції створення і використання бюджетних ресурсів, окреслення принципів організації бюджетних відносин. Таким чином, бюджетна стратегія - цілісна система дій держави, спрямована на реалізацію мети, завдань та пріоритетів тривалого курсу бюджетної політики,розрахованого на тривалу перспективу, що передбачає вирішення глобальних завдань, визначених економічною стратегією. Бюджетна стратегія має бути складовою економічної стратегії і корелювати з політичною, соціальною, гуманітарною, військовою та іншими стратегіями держави.

Метою стратегії має бути забезпечення відповідних цілей держави, незважаючи на втручання з боку зовнішніх сил чи обставин. В іншому випадку стратегія може бути зведена до конкретного плану дій або послідовності їхнього виконання, що не дасть можливості такий документ назвати стратегічним.

Розроблення бюджетної стратегії - складний творчий процес. Він має включати такі складові: можливість бюджетної системи (визначення реалістичності завдань і відповідності наявних ресурсів); врахування та встановлення особливостей внутрішніх і зовнішніх зв'язків між елементами системи (визначення дійсних причинно-наслідкових зв'язків і резервів); визначення наявних загроз здійсненню бюджетної стратегії та об'єктивних її обмежень.

Якщо бюджетна стратегія пов'язана з вирішенням перспективних завдань, то бюджетна тактика охоплює переважно поточні питання і спрямована на вирішення завдань конкретного етапу розвитку суспільства шляхом своєчасної зміни способів організації бюджетних взаємовідносин, переорієнтації бюджетного механізму, перерозподілу фінансових ресурсів.

Бюджетна тактика - форма реалізації бюджетної стратегії, комплекс адаптивних заходів впливу держави на стан функціонування конкретних бюджетних взаємовідносин з метою надання їм параметрів, визначених завданнями бюджетної стратегії. Головною функціональною характеристикою та критеріальною ознакою тактики є саме адаптивність. Межі та орієнтири такої адаптивності задаються стратегією [31].

Якщо стратегія формується, як правило, під впливом політичних та ідеологічних засад, то тактика безпосередньо залежить від дій держави і може мати самостійний характер. У такому випадку тактика гальмує бюджетну стратегію або обмежує її, спричинює неузгодженість у діях окремих інститутів державної влади, державного управління та місцевого самоврядування.

Тактичні дії держави відображаються у бюджетному законодавстві, нормативних актах Кабінету Міністрів України, інших органів державної виконавчої влади та місцевого самоврядування, щорічних бюджетах, бюджетних програмах (короткострокових). Такі нормативні акти й документи конкретизують зміст бюджетної політики та механізм її реалізації. Тактичні дії мають бути гнучкими відповідно до зміни поточних соціально-економічних умов і завдань.

У цілому бюджетна стратегія в діалектичній єдності з бюджетною тактикою становить бюджетну політику держави. Таким чином, бюджетна політика держави - діяльність органів державної влади, державного управління та місцевого самоврядування з визначення стратегічної мети, напрямів, завдань і пріоритетів розвитку бюджетних відносин, засобів бюджетної тактики для їхнього досягнення, а також застосування цих засобів.

Бюджетна політика, як всяка державна, включає адміністративно-правові й економічні інструменти механізму реалізації і впливу на ефективність перерозподілу й використання фінансових ресурсів держави. При цьому слід зауважити, що бюджетна політика реалізується через законодавчий процес, а тому виділяти суто адміністративно-правові чи економічні інструменти в її механізмі ми не маємо підстав. До того ж кожен із цих інструментів має не лише законодавче, інституційне й адміністративне забезпечення та супровід, а й економічні наслідки, тобто опосередковано впливає на економічну поведінку суб'єктів бюджетних відносин [21, С.16].

До адміністративно-правових інструментів ми зараховуємо ті законодавчо визначені норми, які регламентують перерозподіл грошових доходів громадян і суб'єктів підприємницької діяльності, а також фінансування видатків через бюджетний механізм. Як правило, ці норми в більшості країн стандартизовані на довгостроковий період чинною законодавчою базою та якщо й підлягають корекції, то тільки після певної процедури суспільного обговорення й узгодження. Адміністративно-правові інструменти пов'язані з реалізацією суспільно-політичної складової бюджетної політики, вони менш динамічні, а їх завдання полягає передусім у забезпеченні стабільності й узгодженості взаємовідносин держави й окремих соціальних груп населення.

Виділення й обґрунтування економічних інструментів механізму бюджетної політики базується на ефективності використання самого бюджетного механізму стосовно тих змін, які пов'язані з динамікою макроекономічної ситуації, тобто застосування тих чи інших економічних інструментів зумовлюється циклічністю економічного розвитку, кон'юнктурою ринку, а отже, адаптацією бюджетної політики держави до тенденцій і закономірностей його розвитку.

Цей підхід дає змогу виділити такі основні економічні інструменти бюджетної політики:

1) оптимізація структури доходів бюджету;

2) оптимізація структури видатків бюджету;

3) зміна політики міжбюджетних відносин;

4) дефіцит бюджету й державний кредит. Даний інструментарій згідно з чинним законодавством може щорічно застосовуватися при формуванні й реалізації бюджетного процесу, адаптуючи бюджетну політику до реальної економічної ситуації у країні. Таким чином, бюджетну політику можна використовувати як ефективний механізм впливу на макроекономічні процеси в цілому.

До основних засад проведення бюджетної політики в Україні належать: збільшення обсягу грошових надходжень до доходів бюджету; скорочення взаємозаліків та інших негрошових витрат; оптимізація видатків державного бюджету; обмеження зростання державного боргу; скорочення дефіциту державного бюджету; зміцнення місцевих бюджетів та ін. Організація та ефективність проведення такої політики впливають на інфляційні процеси, валютний курс, обсяги і напрями використання кредитних ресурсів, залучення іноземних капіталів, державний борг, розвиток окремих галузей економіки, фінансування підприємницької діяльності та ін.

2. Бюджетна політика України: оцінка, стан та її ефективність

За останні роки (2004-2010) бюджетна політика в Україні під впливом політичних та організаційних чинників зазнала значних змін. При цьому вона не відзначалася стабільністю та послідовністю. Зміни у складі урядових команд призводили не тільки до запровадження різних важелів її реалізації. Суттєві корективи вносилися також у визначення цілей та пріоритетів бюджетної політики. Це стало основою різноспрямованого її впливу на розвиток економіки та розв'язання соціальних проблем в Україні.

За цей період відзначалося зниження результативності бюджетної політики, передусім у сфері розвитку економіки. Мало місце різке погіршення показників економічної динаміки. Намагання розв'язати гострі соціальні проблеми шляхом істотного збільшення обсягів перерозподілу ресурсів через державний бюджет без забезпечення реального підґрунтя для досягнення цієї мети не дало очікуваного результату. Натомість У здійсненні бюджетної політики стали активніше використовуватися адміністративні важелі; значно загострилися проблеми фінансового розвитку місцевого самоврядування; знизилася ефективність міжбюджетного регулювання. Наслідком стало погіршення не лише економічного, а й соціального розвитку країни: темпи зростання ВВП скоротилися в 4,65 разу й досягли рівня вдвічі меншого, ніж у країнах ЄС, спостерігалося підвищення номінального обмінного курсу гривні, зріс індекс споживчих цін, значно збільшилося податкове навантаження, погіршилася ситуація й у сфері інвестиційної діяльності. Результатом стало зниження темпів приросту реальних доходів населення [15].

Слід наголосити, що такі зміни супроводжувалися зменшенням прямого й гарантованого державного боргу, а також підвищенням пенсійних витрат і зарплати в державному секторі економіки. Проте скорочення боргу за умов істотного зменшення приросту ВВП і погіршення багатьох інших ключових показників розвитку країни навряд чи можна віднести до позитивних результатів. А що стосується пенсійних витрат та заробітної плати в державному секторі економіки, то зростання цих показників значною мірою було нівельовано ростом споживчих цін та ревальвацією курсу гривні.

За таких умов постало питання переорієнтації бюджетної політики на нові цілі та пріоритети. Уряд підкреслив необхідність переходу від моделі економічного розвитку орієнтованого на стимулювання споживання, до моделі стимулювання інвестиційної активності й розвитку вітчизняного виробництва. Для цього, на його переконання, слід проводити активну політику підтримки національного виробника, вітчизняного експорту й розвитку імпортозамінного виробництва [13].

За допомогою бюджетної політики здійснюється цільове спрямування коштів. Важливою складовою бюджетної політики є здійснення збалансованих міжбюджетних відносин. Слід зазначити що саме ефективно побудовані міжбюджетні відносини впливають на темпи економічного зростання, що є досить актуальним на сьогоднішній день.

Ефективність бюджетної політики слід оцінювати за ступенем виконання нею належних функцій. З огляду на це, ефективність бюджетної політики на сьогодні розглядається, по-перше, з точки зору виконання державного бюджету, по-друге - з точки зору впливу на соціально-економічну ситуацію в країні [17, С.178].

Підсумки 2009 року засвідчили, що розвиток економіки України відкинуто на чотири роки назад - реальне падіння ВВП було одним з найвищих у світі та становило "мінус" 14,8 відсотка. Обсяги промислового виробництва скоротились на 21,9 відсотка до рівня нижче, ніж на кінець 2004 року. Фінансовий результат (сальдо) підприємств від звичайної діяльності до оподаткування у 2009 році вперше за всю історію статистичних спостережень України був негативним та становив "мінус" 42,4 млрд. гривень. Реальна заробітна плата скоротилася на 9,2 відсотка, чого не спостерігалось з 2000 року, а заборгованість із заробітної плати зросла на 23,9 відсотка. Рівень безробіття населення зріс більше ніж на третину до 8,8 відсотка. Скорочення доходів населення на тлі падіння довіри до банків призвело до відтоку депозитних коштів з банківської системи - у квітні 2009 року обсяг депозитів зменшився на 45,8 млрд. грн. порівняно з кінцем 2008 року, а в цілому за 2009 рік - на 30 млрд. гривень. Готівковий курс гривні до долара США девальвував більш ніж вдвічі (з 4,46 гривень за долар США у травні 2008 року до 9,93 гривень за долар США у грудні 2008 року), при цьому середньорічний офіційний курс гривні до долара США у 2009 році девальвував на 47,8 відсотка. Міжнародні валютні резерви за 2009 рік скоротилися на 5 млрд. дол. США та у лютому 2010 року були доведені до мінімуму - 24,1 млрд. доларів США [23].

2009 рік був одним з найневдаліших бюджетних років за часи незалежної України - фінансова криза та непрофесійність попереднього Уряду призвели до того, що розпис доходів Державного бюджету України у 2009 році був недовиконаний на 45,6 млрд. грн., або на 17,9%, надходження порівняно із 2008 роком скоротились на 22,0 млрд. грн., або на 9,5 відсотка. В 2009 році реальний дефіцит державних фінансів (з урахуванням дефіциту зведеного бюджету, рекапіталізації банків, поповнення статутних фондів НАК "Нафтогаз України", незаконного вилучення обігових коштів підприємств через фіскальну систему, недофінансування інвестиційних програм, боргу вугільних підприємств перед Пенсійним фондом, відволікання коштів місцевих бюджетів з єдиного казначейського рахунка для надання позичок Пенсійному фонду та інших складових прихованого дефіциту) сягнув 169,2 млрд. грн., або 18,5 відсотка ВВП. Залишок коштів на єдиному казначейському рахунку станом на 1 січня 2010 року становив 1,1 млрд. гривень.

Починаючи з квітня-травня 2010 року, відновились тенденції до економічного зростання та стабілізації економічної ситуації після кризових років. Обсяги промислового виробництва у 2010 році зросли на 11 відсотків, що є найвищим показником з 2004 року.

Реалізація новим урядом антиінфляційних заходів, вчасне усунення дисбалансів на продовольчих ринках, виваженість бюджетної та монетарної політики дали змогу стабілізувати цінову ситуацію. У 2010 році вперше за останні сім років було досягнуто однозначного значення показника інфляції - 9,1 відсотка і це при тому, що вже за перший квартал попередники залишили у спадок 4,7 відсотка інфляції.

Підвищення підприємницької активності, активна державна політика щодо повернення на експортні ринки, отримання знижки на імпортований природний газ забезпечили високий позитивний фінансовий результат від звичайної діяльності підприємств. Зростання прибутків підприємств за січень-листопад 2010 року становило 43,6 відсотка.

Пожвавлення виробництва, поліпшення ситуації на ринку праці та виконання всіх запланованих соціальних видатків бюджету сприяло реальному зростанню доходів населення. Реальна заробітна плата збільшилася на 10,2 відсотка, що дало змогу перевищити її докризовий рівень. Одночасно зменшився рівень заборгованості із заробітної плати (на 17,3 відсотка) та рівень безробіття населення. Приріст обсягу депозитів досягнув рівня 2007-2008 років та становив 86,1 млрд. гривень [15].

З метою створення стимулів для подальшого розвитку реального сектору економіки Національний банк України в 2010 році тричі знижував облікову ставку (з 10 серпня 2010 року її було встановлено на рівні 7,75 відсотка річних, що є найнижчим рівнем з 2004 року). Міжнародні валютні резерви у 2010 році зросли на 8,1 млрд. дол. США до 34,6 млрд. доларів США.

В результаті зростання економіки, наведення порядку в адмініструванні податків та удосконалення окремих норм оподаткування у 2010 році надходження до державного бюджету збільшилися на 22,6%, в тому числі до загального фонду на 32,5% порівняно з 2009 роком (без врахування погашення простроченої заборгованості з відшкодування ПДВ, утвореної попереднім Урядом у 2008-2009 роках, у сумі 16,4 млрд. гривень). Всього до Державного бюджету України у 2010 році, без врахування погашення простроченої заборгованості з відшкодування ПДВ, надійшло 257051,1 млн. грн., у тому числі до загального фонду - 207472,7 млн. гривень.

Рівень виконання планового показника, затвердженого Верховною Радою України (без врахування погашення заборгованості з відшкодування ПДВ минулих періодів), дорівнював 100,8 відсотка, проти 85,5 відсотка у 2009 році.

Власні надходження бюджетних установ до спеціального фонду державного бюджету в 2010 році дорівнювали 22078,6 млн. грн., порівняно із 2009 роком надходження з цього джерела зросли на 7,4% (або на 1513,4 млн. гривень).

Виконання державного бюджету за видатками у 2010 році здійснювалося відповідно до Закону України "Про Державний бюджет України на 2010 рік", на основі принципів програмно-цільового методу та було спрямовано на реалізацію місії бюджету та досягнення встановлених цілей.

З метою досягнення системи цінностей, що була покладена в основу бюджету 2010 року, під час виконання бюджету за видатками було посилено соціальний захист громадян через підвищення соціальних стандартів, які профінансовані у повному обсязі, забезпечено підтримку стійкого економічного зростання шляхом збільшення капітальних видатків та реалізації інфраструктурних проектів.

За економічною класифікацією статей видатків найбільш значне зростання у 2010 році зафіксоване за [15]:

· видатками на виплату процентів (доходу за зобов’язаннями) - на 68% до 16639,5 млн. грн., що пояснюється різким збільшення державного боргу попереднім Урядом;

· видатками на оплату комунальних послуг та енергоносіїв - на 34,2% до 4164,3 млн. грн., що пов’язано зі зростання цін на енергоносії через невигідні газові угоди, підписані попереднім Урядом;

· видатками на виплату пенсій і допомог - на 33,3% до 66074,0 млн. грн., що стало наслідком реалізації політики нового Уряду щодо підвищення соціальних гарантій;

· видатками на поточні трансферти органам державного управління інших рівнів - на 21,9% до 75362,9 млн. грн., що пов’язано із пріоритетною увагою нового Уряду до розвитку регіонів;

· видатками на дослідження і розробки, видатками державного (регіонального) значення - на 19% до 28078,4 млн. грн.;

· капітальними видатками - більш як вдвічі до 21057,1 млн. грн., що пояснюється політикою нового Уряду щодо переходу до інноваційно-інвестиційної моделі розвитку та значною мірою пов’язано із надолуженням відставання від графіка підготовки до Євро-2012, допущеного попереднім Урядом.

Що стосується виконання Державного бюджету та за останні роки динаміка недовиконання (дефіциту) постійно збільшується, що можна побачити з таблиці 2.1.

Таблиця 2.1. Динаміка дефіциту бюджету України, 2004 - 2010 рр., % від ВВП [20]

| Рік | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

| % від ВВП | 2,9 | 1,8 | 0,7 | 1,4 | 2,6 | 3,1 | 5,6 |

Як бачимо з таблиці, на сьогоднішній день показник дефіциту держбюджету є найвищим починаючи з 2004 року, де він становив 2,9%.

Слід зазначити, що ефективність бюджетної політики характеризується низкою показників, таких як: динаміка ВВП і обсягу виробництва, рівень цін, динаміка валютного курсу, рівень зайнятості. На жаль поліпшення цих показників в останні роки не є характерним для України, що говорить про неефективну бюджетну політику уряду.

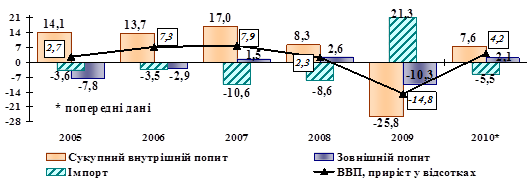

В цілому, в Україні за попередньою оцінкою Держкомстату відбулося зростання ВВП на 4,2 відсотка порівняно з 2009 роком (падіння у 2009 році становило 14,8 відсотка), що видно з рис.2.1 [23].

В цілому у 2010 році в Україні, основною причиною відновлення економічного зростання, крім фактору низької бази, було покращення зовнішньоекономічної кон’юнктури та розширення внутрішнього попиту.

Рис.2.1 Внески сукупного внутрішнього, зовнішнього попиту та імпорту до приросту ВВП у 2005-2010 роках, відсоткові пункти [23]

Джерело: Держкомстат

Однак, зростання сукупного внутрішнього попиту відбувалось в основному за рахунок зростання споживчого попиту, в той час як інвестиційний попит залишався обмеженим.

Проводячи міжнародні порівняння ВВП слід зазначити, що Україна потрапила до групи країн світу, в яких у 2010 році відбувалось відновлення економічного зростання (табл.2.1.).

Так, за даними Євростату у 2010 році ВВП ЄС-27 збільшився на 1,8 відсотка порівняно з 2009 роком. Зафіксоване зростання свідчить про поступовий вихід із рецесії, якому сприяла проведена економічна політика урядами європейських країн.

Таблиця 2.2. Індекси фізичного обсягу ВВП по окремих країнах світу, у відсотках порівняно з попереднім роком

| Країна | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

| Швеція | 3,2 | 4,3 | 3,3 | -0,6 | -5,3 | 5,5 |

| Україна | 2,7 | 7,3 | 7,9 | 2,3 | -14,8 | 4,2 |

| Японія | 1,9 | 2,0 | 2,4 | -1,2 | -6,3 | 3,9 |

| Польща | 3,6 | 6,2 | 6,8 | 5,1 | 1,7 | 3,8 |

| Німеччина | 0,8 | 3,4 | 2,7 | 1,0 | -4,7 | 3,6 |

| Фінляндія | 2,9 | 4,4 | 5,3 | 0,9 | -8,2 | 3,1 |

| США | 3,1 | 2,7 | 1,9 | 0,0 | -2,6 | 2,8 |

| Швейцарія | 2,6 | 3,6 | 3,6 | 1,9 | -1,9 | 2,6 |

| Данія | 2,4 | 3,4 | 1,6 | -1,1 | -5,2 | 2,1 |

| ЄС-27 | 2,0 | 3,2 | 3,0 | 0,5 | -4,2 | 1,8 |

| Нідерланди | 2,0 | 3,4 | 3,9 | 1,9 | -3,9 | 1,7 |

| Литва | 7,8 | 7,8 | 9,8 | 2,9 | -14,7 | 1,3 |

| Великобританія | 2,2 | 2,8 | 2,7 | -0,1 | -4,9 | 1,3 |

| Словенія | 4,5 | 5,9 | 6,9 | 3,7 | -8,1 | 1,2 |

| Норвегія | 2,7 | 2,3 | 2,7 | 0,8 | -1,4 | 0,4 |

| Іспанія | 3,6 | 4,0 | 3,6 | 0,9 | -3,7 | -0,1 |

| Румунія | 4,2 | 7,9 | 6,3 | 7,3 | -7,1 | -1,3 |

| Ісландія | 7,5 | 4,6 | 6,0 | 1,4 | -6,9 | -3,5 |

Джерело: Eurostat, Держкомстат

В той же час, залишились країни, у яких за підсумками 2010 року спостерігалися рецесійні процеси в економіці. Наприклад, падіння ВВП в Ісландії становило 3,5 відсотка, Румунії - 1,3 відсотка, Іспанії - 0,1 відсотка.

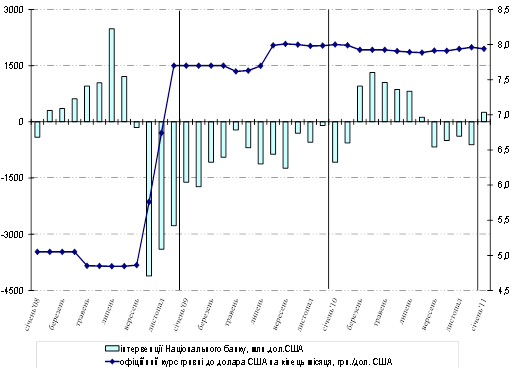

Що стосується валютного ринку, то тут в січні спостерігалася відносна стабільність гривні, чому сприяло перевищення надходжень іноземної валюти над переказами від нерезидентів. Протягом місяця Національний банк згладжував коливання курсу гривні на міжбанківському валютному ринку за допомогою проведення інтервенцій з купівлі-продажу іноземної валюти - позитивне місячне сальдо інтервенцій склало 255,5 млн. дол. США (у грудні 2010 року "мінус" 613,1 млн. дол. США) (рис.2.2.).

Рис.2.2 Динаміка офіційного курсу гривні до долара США та інтервенції НБУ у 2008 - 2011р. [23]

Стратегічна ефективність бюджетної політики залежить від того, яким чином вона пов’язана з іншими складовими економічної політики, а насамперед - з грошово-кредитною політикою. На сьогодні грошово-кредитна політика в Україні спрямована на забезпечення соціальних виплат, в таких умовах її ефективність різко знижується через загрозу ажіотажного зростання інфляційних очікувань. При оцінці ефективності бюджетної політики також використовують фіскальну ефективність бюджетної політики.

Тому, невідкладними завданнями для урядів є здійснення додаткових заходів, що мають забезпечити істотне розширення фінансової бази, насамперед - за рахунок прискорення темпів виробництва та використання сприятливої внутрішньої і зовнішньоекономічної кон’юнктури, поглиблення бюджетної реформи. Критерієм ефективності бюджетної реформи має стати конструктивний вплив бюджетів на реалізацію базових завдань економічних та соціальних перетворень як у середньостроковій, так і довгостроковій перспективі. Відповідно до світової практики бюджет має стати основним інструментом економічної політики. Насамперед, він має сприяти підвищенню конкурентоспроможності вітчизняної економіки, зміцненню політичної та соціальної стабільності у країні.

3. Шляхи вдосконалення та перспективи розвитку бюджетної політики України в сучасних умовах розвитку

Досягнення головної мети бюджетної політики передбачає збільшення реальних доходів громадян, поліпшення якості товарів і послуг, що надаються населенню, створення належних умов для здобуття освіти, охорони здоров’я, підвищення культури, захисту конституційних прав, охорони навколишнього природного середовища та ін. Для розв’язання таких завдань потрібно забезпечити поступальний розвиток підприємницької діяльності, прискорення економічного зростання, досягнення повної зайнятості, стримування інфляції, активізацію інвестиційної діяльності тощо.

Зрозуміло, що бюджетна політика не спроможна розв’язати всі перелічені проблеми. Тому основними напрямами бюджетної політики держави на сучасному етапі є [3]:

· створення соціально - орієнтованої ринкової економіки;

· стабілізація економічного середовища як передумови розвитку бізнесу;

· досягнення довготривалого економічного зростання;

· підвищення життєвого рівня населення.

Нині в Україні одним із надзвичайно важливих завдань у галузі бюджетної політики є не допущення подальшого зниження рівня життя найменш забезпечених і найуразливіших верств населення. Держава має гарантувати, що життєвий рівень населення не впаде нижче від прожиткового мінімуму. В умовах дефіциту коштів для забезпечення потреб у соціальній сфері необхідне жорстке нормування розподілу наявних у державі фінансових ресурсі, що має ґрунтуватися на об’єктивній системі показників державних соціальних стандартів і соціальних норм, розрахованих з огляду на мінімальні потреби та можливості суспільства на конкретному етапі розвитку.

Важливим завданням бюджетної політики у сфері розвитку економіки є створення умов для активізації інвестиційної активності. Це стосується, насамперед, збільшення обсягу інвестиційної діяльності держави, а також недержавних вітчизняних та зарубіжних інвесторів. Ще одне завдання, яке потребує вирішення, - запровадження в Україні середньострокового бюджетного планування, що дасть змогу складати реальніші плани інвестиційної діяльності держави з розподілом за ними відповідних ресурсів для повного забезпечення їх реалізації. Розробка та прийняття таких планів є переходом до вищого ступеня бюджетного планування, тому вона потребує детального обґрунтування та узгодження середньострокових планів із поточними [6, С.87].

Від виваженого вибору напрямів розвитку бюджетної політики значною мірою залежить загальний соціально - економічний розвиток держави.

Політика діяльності держави на міжнародних фінансових ринках повинна формуватися з урахуванням пріоритетності необхідності погашення зовнішнього державного боргу, а не залучення нових запозичень. Усі види довгострокових позик органів державної влади, включаючи запозичення на ринку державних цінних паперів і єврооблігацій, повинні направлятися на збільшення інвестицій, тим самим має бути створена основа для повного і своєчасного обслуговування державного зовнішнього боргу. В свою чергу доцільно щоб розмір внутрішніх запозичень визначався виходячи з оптимального варіанту запозичень на зовнішньому ринку і з урахуванням необхідності зменшення навантаження на внутрішній фінансовий ринок з метою спрямовування вільних коштів суб'єктів господарювання в реальний сектор і створення умов для активізації інвестиційного процесу.

Перехід на якісно новий рівень управління видатками державного бюджету передбачає підвищення ефективності витрат бюджетних коштів, оптимізацію бюджетних дотацій та субвенцій, підвищення соціальної спрямованості видатків. Тому бюджетна політика в області видатків повинна здійснюватися з урахуванням подальшої оптимізації бюджетних асигнувань. Обов'язковою є реалізація принципу пріоритетності напрямків соціально-економічного розвитку, тому державні ресурси повинні спрямовуватися у пріоритетні галузі, від яких залежить соціальна захищеність населення, національна безпека, реалізація структурних перетворень. Важливо при цьому, щоб державні інвестиції спрямовувалися на підтримку перспективних напрямків, здатних забезпечити переорієнтацію вітчизняної промисловості із сировинної на високотехнологічну. За цих умов витрати бюджету в цілому сприятимуть реалізації структурних перетворень щодо [10, С.26]:

· реформування соціальної сфери, яка включає проведення пенсійної реформи, модернізацію освіти, а також перетворення в системі охорони здоров'я та у сфері культури;

· реформування армії і правоохоронних органів;

· модернізації економіки шляхом створення сприятливого інвестиційного і підприємницького клімату, проведення стимулюючої економічне зростання макроекономічної політики, а також здійснення структурної перебудови економіки;

· формування цивілізованого ринку нерухомості;

· здійснення реформи природних монополій.

Проведення скоординованої економічної і фінансової політики Уряду і місцевих органів влади, а також посилення централізації в прийнятті рішень з державних фінансів дозволить підвищити керованість і ефективність фінансових потоків, що перерозподілятимуться через зведений бюджет.

З огляду на це міжбюджетні відносини будуватимуться в напрямку забезпечення єдиної, спрямованої на підвищення збалансованості бюджетів з урахуванням змін щодо адміністративно-територіального устрою державної бюджетної політики через:

· безумовне дотримання положень законодавства, виконання угод, що укладаються між державою і суб'єктами місцевого самоврядування;

· недопущення нарощування бюджетної кредиторської заборгованості;

· посилення бюджетного адміністрування власних доходів бюджетних установ;

· якісне удосконалення казначейської системи виконання бюджетів, передусім місцевого самоврядування.

Посилення ролі бюджетного планування повинне відбуватись шляхом розробки середньострокових бюджетних планів, узгоджених з завданнями державних цільових програм та стратегічних річних планів діяльності органів виконавчої влади за окремими напрямками. Усі бюджетні програми повинні виконуватись в рамках бюджетних призначень головних розпорядників бюджетних коштів.

Посилення ролі державного фінансового контролю за повнотою надходження і цільовим характером витрат бюджетних коштів передбачає введення порядку обов'язкової публікації звітів про виконання бюджетів усіх рівнів і забезпечення відкритості процедур розміщення державних замовлень. Для реалізації поставленої задачі продовжиться розвиток органів Державного казначейства і контрольно-ревізійної служби України. Водночас має бути запроваджений жорсткий контроль державних фінансів, який відповідав би принципам і нормам фінансового контролю в країнах ЄС [13].

Для посилення державного регулювання бюджетної політики слід створити окремий закон який би регламентував засади формування єдиної бюджетної політики держави.

Застосування таких засобів здійснюється відповідно до етапів формування бюджетної політики, що регламентуються Бюджетним кодексом. Технологія ж бюджетної політики повинна знайти своє відображення в окремому законодавчому документі на зразок закону і мати свої витоки в концепції економічного і соціального розвитку держави. Поки що такого комплексного документу, в якому б визначалась економічна стратегія України з урахуванням основних перспективних напрямків розвитку фінансових відносин в системі зведеного бюджету, як основної ланки державних фінансів, не розроблено [18, С.356].

На сьогодні основним завданням уряду є стимулювання інвестиційної активності підприємців і населення, створення сприятливих умов для зародження нового бізнесу й активізації грошових доходів через фінансово-кредитний ринок. У цей період особливо важливо об'єднати цілі бюджетної, фіскальної і грошово-кредитної політики з ідеологією і пріоритетами соціально-економічної політики держави. На нашу думку, дієвість цього підходу, а відповідно й ефективність бюджетної політики, залежатиме від виконання таких умов:

1) централізація й відповідальність влади, що дає змогу виключити політичний популізм як чинник прийняття й реалізації, можливо, непопулярних, але необхідних заходів щодо економії всіх бюджетних витрат, їх реструктуризації з позицій досягнення макроекономічного ефекту;

2) законодавче закріплення програми виходу із кризи та отримання урядом від суспільства, політичних партій, опозиції лага довіри на період подолання кризових явищ;

3) прийняття до реалізації науково обґрунтованої, з реальними довгостроковими загальнодержавними проектами, стратегії соціально-економічного розвитку країни та бюджетної стратегії;

4) оптимізація структури доходів і видатків державного бюджету, обсягів дефіциту державного бюджету й державного кредиту з позицій реалізації наслідків економічної кризи та водночас цільових проектів і пріоритетів бюджетної стратегії;

5) розроблення механізму системи дієвого фінансового контролю та персональної відповідальності за цільовий характер і ефективність використання бюджетних коштів.

Ефективність соціально-економічної, бюджетної політики в Україні в умовах загострення політичних суперечностей в першу чергу залежить від політичної волі керівництва країни, усвідомлення пріоритетності загальнодержавних, загальнонаціональних інтересів і створення ефективного механізму їх реалізації через існуючі інститути фінансової системи, наявності відповідного правового поля й відповідальності кожного урядовця насамперед перед громадянами України. На сьогодні нам необхідно передусім подолати період політичного хаосу й безвідповідальності, зберегти та зміцнити державність. Саме такий підхід повинен бути визначальним у процесі подолання суперечностей у реалізації бюджетної політики держави.

Висновки

В результаті проведеного дослідження ми прийшли до наступних висновків:

1) Бюджетна політика є ключовим інструментом фінансування інвестицій в технічні, інституційні інновації, в людський капітал, що значно підвищує конкурентоспроможність національної економіки;

2) бюджетна політика має забезпечувати комплекс позитивних факторів, які сприяють поліпшенню параметрів ринкової діяльності, інноваційній активності, товарній диверсифікації на міжнародних ринках, зрештою глобальній ринковій експансії;

3) важливим виміром конкурентоспроможності є формування за допомогою бюджетних важелів соціального профілю інформаційної економіки, класу інноваторів, широких верств соціуму, які заінтересовані в інноваціях та які формують попит на інновації;

4) за сучасних умов функція перерозподілу ВВП через бюджет набуває цілковито нового значення. Фіскальну політику слід орієнтувати на стимулювання підприємницької активності та пошук нових форм державно-приватного партнерства в інвестуванні транспорту, інфраструктури тощо. Антикризові механізми повинні передбачати створення стабілізаційного фонду для підтримки фінансової стійкості економіки, скорочення витрат, в тому числі соціальних, поточної збалансованості бюджетів усіх рівнів;

5) в Україні посилились негативні тенденції непослідовності в розробці та реалізації бюджетної політики, про що свідчать значні відхилення фактичних бюджетних показників від запланованих, незважаючи на їх коригування до чотирьох разів на рік, а також переважне спрямування бюджетних видатків на поточні цілі та низький рівень інвестиційної активності держави;

6) бюджет України не повністю виконує функцію фінансового забезпечення цілей соціально-економічного розвитку країни, що мають стратегічний характер та спрямовані на зміцнення конкурентних переваг держави;

7) головним в подальшому реформуванні бюджетної політики буде укріплення законодавчої бази про державний бюджет. Надійні правові норми повинні регламентувати формування i витрачання бюджетних коштів, бюджетний процес має відбуватися виключно згідно з бюджетними законами. У наповненні бюджету мають брати участь всі суб’єкти господарської діяльності, а державні фінанси - орієнтуватися на виконання як фіскальної функції, так і стимулюючої та регулюючої.

Список використаних джерел

1. Алексєєв І.В., Ярошевич Н.Б., Чушак-Голобородько А.М. Бюджетна система: Навч. посіб. - К.: "Хай - Тек Прес", 2007. - 368 с.

2. Бланкарт Ш. Державні фінанси в умовах демократії. Вступ до фінансової науки / За наук. ред.В.М. Федосова. - К.: Либідь, 2000. - 654 с.

3. Бойко З., Юрій С. Основні напрями бюджетної політики та перспективи її розвитку // Економіка України. - 2008. - №39 (2854).

4. Бюджетний Кодекс України вiд 08.07.2010 № 2456-VI. [Електронний ресурс] - Режим доступу: http://zakon. rada.gov.ua/cgi-bin/laws/main. cgi? nreg=2456-17

5. Василик О.Д. Теорія фінансів: Підручник. - К.: НІОС. - 2000. - с.416.

6. Величко О.В. Бюджетна політика та особливості її формування в умовах нестабільності соціально-економічного розвитку. // Економічний вісник Донбасу. - 2010 - №1 (19) с.83-87.

7. Господарський кодекс України: Закон України від 16.01.2003 № 1798-ХІІ // ВВР. - 2003. - № 18

8. Грационова Н.П. Совершенствование механизмов формирования эффективной бюджетной политики региона // Проблемы совершенствования бюджетной политики регионов и муниципалитетов России и стран Северной Европы: Материалы Пятой ежегод. междунар. науч-практ. конф. - Петрозаводск, 2005. - Кн.1. - 246 с.

9. Дем’янишин В.Г. Теоретична коцептуалізація бюджету держави // Актуальні проблеми економіки. - 2007. - № 9. - С.3-11.

10. Дем’янюк А.В. Фіскальний федералізм та проблеми збалансованості бюджетів / А.В. Дем’янюк // Фінанси України. - 2005. - № 10. - С.23-28.

11. Державна фінансова політика та прогнозування доходів бюджету України / М.Я. Азаров, Ф.О. Ярошенко, Т.І. Єфименко та ін. - К.: НДФІ, 2004. - 712 с.

12. Державний бюджет і ефективність економіки / А.А. Чухно - К.: НДФІ, 2006, випуск 2 (35). - С.26-32.

13. Жибер Т. Бюджетна політика України // Фінанси України. - 2009. - №8.

14. Закон України "Про Державний бюджет на 2011 рік" [Електронний ресурс] - Режим доступу: http://zakon. rada.gov.ua/cgi-bin/laws/main. cgi? nreg=2857-17

15. Інформація Міністерства фінансів України щодо виконання Державного бюджету України за 2010 рік. [Електронний ресурс] - Режим доступу: http://www.minfin.gov.ua/control/publish/article/main? art_id=285530&cat_id=285529

16. Конституція України від 28.06.1996 № 254к/96-ВР зі змінами та доповненнями. [Електронний ресурс] - Режим доступу: http://zakon1. rada.gov.ua/cgi-bin/laws/main. cgi? nreg=254%EA%2F96%2D%E2%F0

17. Костишина О. Бюджетна політика України: стан та перспективи розвитку // Економічний аналіз. - 2008. - №3. - С.177-179

18. Кульчинський М., Ванькович Д., Заплатинський М. Вдосконалення бюджетної політики України в умовах застосування програмно-цільового методу адміністрування державних видатків. // Формування ринкової економіки в Україні. - 2009. - № 19. с.352-357.

19. Лисяк Л.В., Чугунов І.Я. Бюджена система в інстутиційному середовищі суспільства // Фінанси України. - 2009. - №11. - С.3-11

20. Любич А., Харазішвілі Ю. Про взаємозв’язок дефіциту бюджету та макроекономічних показників в Україні // Економіка України. - 2008 - №5.

21. Лютий І.О. Теоретико-методологічні засади бюджетної політики держави // Фінанси України - 2009 р. - № 12 - С.13-19

22. Лютий І.О., Демиденко Л.М. Формування бюджетної політики економічного зростання. // Фінанси України. - 2006. - №10. - С.3;

23. Місячний макроекономічний огляд // Департамент макроекономіки. - 2011. - № 2 (63);

24. Павлюк К.В. Бюджет і бюджетний процес в умовах транзитивної економіки України: Монографія. - К.: НДФІ, 2006.

25. Пасічник Ю.В. Бюджетна система України та зарубіжних країн: Навч. посібник. - К.: Знання-Прес, 2002. - 495 с.

26. Постанова Кабінету Міністрів України "Про Основні напрямки бюджетної політики на 2011рік" від 04.06.2010 року №2318-VI. [Електронний ресурс] - Режим доступу: http://zakon. rada.gov.ua/cgi-bin/laws/main. cgi? nreg=2318-17

27. Постанова Кабінету Міністрів України "Про схвалення Декларації цілей та завдань бюджету на 2011 рік (Бюджетної декларації)" від 19.04.2010 року №315. [Електронний ресурс] - Режим доступу: http://zakon. rada.gov.ua/cgi-bin/laws/main. cgi? nreg=315-2010-%EF

28. Програма економічних реформ на 2010-2014рр. [Електронний ресурс] - Режим доступу: http://www.dt.ua/img/st_img/2010/800/Programa_reform_FINAL_1. pdf

29. Фещенко А.В., Проноза П.В., Кузьминчук Н.В. Бюджетна система України. Навч. пос. - К.: "Кондор", 2008. - 440 с.

30. Юнаків Р.А. Підсумки виконання державного бюджету України / Р.А. Юнаків // Всеукраїнське видання "Казна". - 2008. - №4 - 5 (79). - С.5.

31. Юрій С.І., Федоров В.М. Фінанси. Підручник за ред. Юрія С.І., Федорова В.М. - К.: "Знання", 2008. - 611 с.

Похожие рефераты:

Місцеві бюджети та бюджетний процес на локальному рівні

Фінансові ресурси місцевого самоврядування

Методика складання кошторису видатків бюджетних установ та аналіз його виконання

Праця державних службовців: організація, оплата, ефективність

НБУ-финансовый агент правительства

Місцеві бюджети України: становлення, роль в соціально-економічному розвитку регіонів

Аналіз виконання і планування місцевих бюджетів

Основи бюджетного регулювання економічного розвитку

Діяльність органів державної влади щодо ініціювання та запровадження антикризових програм

Шпоры по международной экономике

Прямі податки з підприємств у системі фінансового регулювання ринкових відносин

Національна і регіональна економіка України

Основи розвитку регіону. Видатки місцевих органів влади

Податкова політика як системоформуючий фактор розвитку

Організація міжбюджетних відносин в Україні

Форми і засоби міжнародно-правового співробітництва держав у сфері оподаткування