| Похожие рефераты | Скачать .docx |

Курсовая работа: Кредитование малого бизнеса

Содержание

кредитование бизнес процентный кредитор

Введение

1. Теоретические аспекты кредитования малого бизнеса

1.1 Особенности кредитования малого бизнеса

1.2 Виды кредитов для малого и среднего бизнеса

1.3 Проблемы кредитования: взгляд со стороны предпринимателей

2. Кредитование малого и среднего бизнеса в РФ в 2008 – 2009 гг

2.1 Анализ банковского кредитования 2008 – 2009 гг

2.2 Итоги кредитования малого бизнеса в 2009

3. Перспективы развития малого бизнеса в РФ

3.1 Проблемы кредитования: взгляд со стороны кредиторов

3.2 Решение проблем кредитования малого бизнеса

3.3 Кредитование малого бизнеса: перспективы

Заключение

Список литературы

Введение

кредитование бизнес процентный кредитор

В настоящее время стремительно возрастает роль малых предприятий в экономиках стран мира. Доля продукции, выпущенной данными предприятиями, также увеличивается. Поэтому развитию малого предпринимательства придается приоритетное значение, во многом объясняемое необходимостью ускорения развития рыночных отношений.

Главными чертами малого бизнеса являются: деятельность в хозяйственной сфере с целью получения прибыли, экономическая свобода, инновационный характер, реализация товаров и услуг на рынке.

Важная роль малого бизнеса заключается в том, что он обеспечивает значительное количество новых рабочих мест, насыщает рынок новыми товарами и услугами, лучше удовлетворяет спрос на локальных рынках, требует меньше капиталовложений (у него меньшие сроки строительства, небольшие размеры, им быстрее и дешевле перевооружаться, внедрять новую технологию и автоматизацию производства, достигать оптимального сочетания машинного и ручного труда).

Но на определённых этапах производственного процесса почти все предприятия испытывают недостаток средств для осуществления тех или иных хозяйственных операций, то есть возникает необходимость в привлечении средств извне. В такой ситуации самый, казалось бы, логичный выход — получение банковского кредита, однако на практике такая задача оказывается для предприятий зачастую непосильной. Поэтому проблема кредитования малых предприятий так актуальна на данный момент.

Целью моей курсовой работы являются обзор и анализ рынка кредитования малого бизнеса.

Для достижения данной цели необходимо решить следующие задачи:

1. выявить проблемы, стоящие перед малым бизнесом;

2. определить пути решения данных проблем;

3. рассмотреть перспективы развития малых предприятий;

4. проанализировать статистические данные о состоянии кредитного рынка;

5. сделать соответствующие выводы.

Содержание работы изложено в 3-х главах:

1. Теоретические аспекты кредитования малого бизнеса

2. Кредитование малого и среднего бизнеса в РФ в 2008 – 2009 гг

3. Перспективы развития малого бизнеса в РФ

В первой главе рассмотрены особенности кредитования малого бизнеса в Российской Федерации, виды кредитов, предоставляемые малому и среднему бизнесу, и их характеристика с условиями предоставления, взгляд на проблемы кредитования со стороны предпринимателей.

Во второй главе проанализированы: объем выданных кредитов по банкам России за 2008 – 2009 гг., отраслевая структура распределения кредитов малому бизнесу, динамика процентных ставок и др.

В третьей главе рассмотрены различные варианты решения проблем и основные перспективы развития кредитования малого бизнеса.

Для наглядности в курсовой работе отражены диаграммы, графики и таблицы.

При написании работы использовалась экономическая литература отечественных и зарубежных авторов, раскрывающая основные вопросы и проблемы кредитования малого бизнеса в Российской Федерации, для проведения анализа использована статистическая информация основных российских статистических сайтов.

1. Теоретические аспекты кредитования малого бизнеса

1.1 Особенности кредитования малого бизнеса

Российская современная действительность формирует малый бизнес в нашей стране. На самом деле вести бизнес в России не так легко. Номинально власти все-таки поддерживают малый бизнес, предлагают программы развития. а на деле зачастую государство ставит немало препон. Явную поддержку в нашей стране оказываетпрезидент, правительство и федеральные органы власти. Однако роль местных властей в развитии малого бизнеса, чаще всего негативная. В первую очередь из-за оказываемого давления контрольных процедурных функций. Получается парадоксальная ситуация, когда уровень власти, который ближе всего к малому бизнесу, менее всего настроен содействовать его развитию.

Кредитование малого бизнеса наиболее приоритетное направление деятельности банков. Так или иначе, суммы кредитов, взятые для малого бизнеса, на порядок выше остальных целевых кредитов, будь то кредит на авто или ипотечное кредитование. Именно поэтому банки предъявляют к своим клиентам жесткие требования: наличие динамично развивающегося бизнеса и собственного капитала.

Кредитование малого бизнеса представляет для государства значительный интерес, поскольку развитый малый бизнес является обязательным условием развития реального сектора экономики. Малый бизнес выполняет ряд социально-экономических задач: обеспечение занятости население, развитие конкуренции, увеличения налоговых поступлений в госбюджет и т.д. Таким образом, государство обязано принимать всевозможные меры, чтобы кредитование малого бизнеса стало доступным широкому кругу предпринимателей. Надо все-таки отметить, что государственный банк «Сбербанк» является одним из самых крупнейших игроков на рынке кредитования малого бизнеса, темпы роста ссудной задолженности которого постоянно увеличиваются.

Поиск денег для начала своего дела - проблема, с которой сталкивается почти каждый предприниматель. Зачастую средства для стартового капитала он одалживает у родственников, знакомых и друзей. Но даже когда бизнес стартовал и начал приносить прибыль, трудности не исчезают: нужно пополнять оборотные средства, покупать оборудование, товары. Остается обратиться в банк. И тут оказывается, что большинство банков с малыми предприятиями не работает.

Получить кредит, лишь написав заявку и предоставив бизнес-план, нельзя. Как правило, они выдаются уже под существующий бизнес. При этом желательно, чтобы он существовал не менее трех месяцев (в торговле) и шести - если предприятие занимается производством или оказанием услуг. Однако лишь этими условиями получение займа не исчерпывается. Важнейшим условием является залог, причем речь чаще всего идет об имуществе клиента. Если же клиент не может предоставить залога, то в 99 процентах случаев на этом его общение с кредиторами и заканчивается. В залог банки берут как движимое, так и недвижимое имущество: автомобили, оборудование, личное имущество заемщика, товары в обороте. Однако есть еще одно важное условие - наличие платежеспособного бизнеса.[3]

Выяснить, насколько бизнес платежеспособен, кредитор может лишь одним способом: провести аудит финансовой деятельности заемщика. Но сначала предпринимателю необходимо подать саму заявку на получение кредита, в которой указывается вид деятельности, тип кредита.

Прежде чем заявка будет рассмотрена на кредитном комитете, потенциальный заемщик должен предоставить всю информацию о финансовом положении своего бизнеса. На этом этапе оговариваются условия кредита - тип, срок, сумма. На все это уходит от 3 до 15 дней, после чего кредит либо выделяется, либо в нем отказывают. [5]

Особенностью кредитования малого бизнеса является размер кредитов и процентная ставка по ним. Средний размер кредита для малого предприятия по России составляет от 50 до 300 тыс. руб. При этом кредиторы признают, что их бизнес - занятие специфичное. Традиционно малые предприятия и частные предприниматели считаются ненадежными заемщиками. Самый большой срок кредитования, который могут предоставить банки – это срок до пяти лет. Для того чтобы получить кредит под низкие проценты и более длительный срок нужно иметь положительную кредитную историю и доказать банку свою высокую платежеспособность. Сумма кредита, которую может предоставить банк для конкретного предприятия, напрямую зависит от его стабильности и финансового состояния.

Еще одной особенностью кредитования малого бизнеса является более сложная процедура получения кредита для бизнеса, поскольку банки всегда стремятся минимизировать свои риски при работе с предприятиями. Банки запрашивают объемные пакеты документов, перечень которых может быть индивидуальный у каждого банка. Но, как правило, в него входят: анкета-заявление на предоставление кредита для бизнеса, предоставление финансовой и налоговой отчетности, списки дебиторов и кредиторов, копии договоров с покупателями и подрядчиками и т.д.[4]

Несмотря на то, что малый бизнес есть кому кредитовать, доступность этих денег, как признают кредиторы и заемщики, все же незначительная. Предприниматели не верят в доступность банков, а большинство банков, в свою очередь, не стремятся работать в этом секторе.

Как показали опросы предпринимателей, среди основных причин, препятствующих получению кредита в банке, 42 % респондентов назвали проблему залога и гарантий, а 31 % - высокие процентные ставки.

Кроме того, ключевой причиной слабости кредитных программ малого бизнеса в России является нежелание давать стартовые займы. Даже те банки, которые занимаются кредитованием малого бизнеса, таких услуг не предоставляют.

Правда, нехватку кредитов российский малый бизнес переживает вполне спокойно, поскольку практически никто из предпринимателей на финансовую поддержку со стороны банков и не рассчитывает. Им легче взять в долг у друзей, родственников и знакомых, чем обратиться в кредитную организацию.

1.2 Виды кредитов для малого и среднего бизнеса

Кредитование малого бизнеса – перспективное, но наиболее сложное направление в кредитовании бизнеса. Как показывает опыт, во многом проблемы вызваны недостаточной кредитной грамотностью самих предпринимателей. Многие из них не представляют всего спектра кредитных продуктов, предлагаемых банками малому бизнесу.

Кредиты для бизнеса можно разделить на:

1. кредит на текущую деятельность;

2. инвестиционные кредиты;

3. коммерческая ипотека;

4. особые виды бизнес кредитов (лизинг, факторинг, аккредитив)

Кредит на текущую деятельность

Целью получения текущего кредита может быть пополнение оборотных средств или покупка движимого имущества (машин и оборудования). Кредиты на текущую деятельность предоставляются в традиционном виде, в виде кредитной линии или овердрафта по расчетному счету.

Овердрафт – это продукт для постоянных клиентов со стабильными поступлениями на банковский счет. Он больше всего подходит компаниям у которых оборачиваемость товара 15-20 дней. Он необходим для покрытия небольших кассовых разрывов в случае, когда срок платежа нельзя перенести, например, для выплаты зарплаты или оплаты налогов.

Главная привлекательность овердрафта как кредита для малого бизнеса в относительно низкой процентной ставке. Например, сегодня овердрафт можно получить под 17-18 процентов годовых при сроке кредита на 12 месяцев и непрерывной задолженности 30 дней.

Максимальный срок предоставления таких кредитов ограничивается тремя годами. Предпринимателям, обращающимся в банки за подобными кредитами, следует учесть, что ежемесячные кредитные выплаты должны составлять не более половины чистой прибыли компании.

В качестве обеспечения текущих кредитов могут выступать залог и поручительство третьих лиц (как физических, так и юридических). Залоги же могут быть представлены движимым и недвижимым имуществом компании, товаром в обороте и ценными бумагами. Кроме того, в качестве залога может выступать имущество других юридических и физических лиц. Основной залоговой проблемой в настоящий момент является его оценка банком. У большинства банков коэффициент оценки колеблется в диапазоне от 0,4 до 0,8. Наиболее рискованным вариантом залога считается товар в обороте – его банки оценивают предельно низко (с коэффициентом от 0,4 до 0,5).

Не все знают, что существует возможность принятия в залог не только имеющегося, но и приобретаемого имущества. В этом случае банк перечисляет сумму кредита непосредственно поставщику, но получатель кредита должен самостоятельно погасить от 10% до 30% стоимости, в зависимости от требований банка.[8]

Инвестиционные кредиты

Данный вид кредита, прежде всего, характеризуется целью получения заёмных средств. Ею может быть новый проект, существенное расширение производственных мощностей либо разработка нового направления деятельности. Текущая доходность предприятия не имеет существенного значения, но в инвестиционный проект предприниматель обязательно должен вложить около 30% собственных средств. Инвестиционные кредиты предоставляются банками на срок до 10 лет и, что особенно привлекательно, по ним может быть предоставлена отсрочка погашения основного долга.

Коммерческая ипотека

Схема коммерческой ипотеки практически не отличается от жилой. В качестве залога по кредиту выступает приобретаемое помещение, получатель ипотечного кредита должен оплатить за счет собственных средств от 10% до 30% его стоимости, сроки кредитования достигают 30 лет. Кредит перечисляется продавцу и в момент регистрации договора купли-продажи в ГБР регистрируется обременение на приобретаемый объект недвижимости. Таким образом, собственник до момента погашения кредита не может реализовать находящееся в залоге имущество. Отличительной особенностью коммерческой ипотеки является то, что приобретаемое помещение должно быть зарегистрировано как нежилой фонд.[6]

Особые формы кредитов

Лизинг

Для некоторых компаний, обладающих большим объемом собственных средств, имеет смысл воспользоваться возможностями лизинга. В данном случае, лизинговая компания самостоятельно приобретает требуемое заемщику имущество и передает его в финансовую аренду, сохраняя за собой право собственности. По окончании договора лизинга, имущество переходит в собственность лизингополучателя. К преимуществам лизинга следует отнести достаточно простое оформление и минимальный перечень требуемых финансовых документов (как правило, только бухгалтерский баланс и отчет о прибылях и убытках). Среди недостатков следует учитывать легкое изъятие лизингового имущества в случаях нарушений условий договора (так как право собственности принадлежит лизингодателю) и большой объём вложений собственных средств (20 – 30% от стоимости имущества). Кроме того, лизинговые компании предпочитают график платежей, при котором большая часть кредитных средств погашается в первый год действия договора.

Факторинг

Факторинг относится к международным средствам расчета и всё больше распространяется в России. По договору факторинга банк погашает задолженность кредиторов компании-заемщика. Таким образом компенсируется недостаток оборотных средств и ликвидируется разрыв во времени между реализацией товара (работ, услуг) и оплатой их покупателем. Основными требованиями банков при рассмотрении возможности факторинга является наличие долгосрочных договорных отношений с покупателями (как минимум 3 месяца) либо известность и платежеспособность самих покупателей (например, когда ими являются крупные и известные торговые сети либо операторы связи). В общем случае факторинг предоставляется на срок до 90 дней.

Аккредитивы

Аккредитив представляет собой операцию, обратную факторингу. Задолженность компании перед поставщиками продукции гасится банком по предъявлении поставщиком документов, подтверждающих факт выполнения условий сделки. Аккредитивы большей частью применяются во внешнеэкономической деятельности и могут быть предоставлены на срок до 1 года.[9]

1.3 Проблемы кредитования: взгляд со стороны предпринимателей

Сначала определим круг проблем, стоящих перед предпринимателем, желающим взять кредит: Большая часть бизнесменов, поделившаяся своим опытом, выделила 5 причин, по которым брать кредит не выгодно:

· высокие проценты;

· короткие сроки погашения;

· отсутствие или недостаточность стартового капитала малого предприятия;

· ограниченность предложения кредитов для малого бизнеса и отсутствие конкурентного рынка услуг по кредитованию;

· сложность и длительность процедуры получения банковского кредита.

Это те проблемы, которые пугают предпринимателя в самой процедуре кредитования. Помимо этих сложностей у предпринимателей немало своих внутренних проблем, которые также затрудняют получение банковских кредитов:

· Непрозрачная и недостоверная отчетность, отсутствие стимулов для адекватного отражения финансовых результатов в отчетности (естественно, это снижает возможность получения в банках кредитов на пополнение оборотных средств и инвестиционные цели);

· Незначительный масштаб бизнеса, затрудняющий оценку его состояния;

· Низкое качество проработки бизнес-планов при привлечении кредитов;

· Нестабильность законодательства, главным образом в области налогообложения малого предприятия;

· Низкий уровень юридической грамотности заемщика для надлежащего оформления всех необходимых документов.

Общей проблемой для всей сферы является низкая информированность предпринимателей о существующих программах и льготах при оформлении кредита. Люди, которые собираются взять кредит, зачастую не знают, куда обратиться, с чего начать.[4]

2. Кредитование малого и среднего бизнеса в РФ в 2008 – 2009 гг.

2.1 Анализ банковского кредитования 2008 – 2009 гг.

Объемы выданных банками кредитов малому и среднему бизнесу в прошлом году значительно снизились. Из 10 крупнейших банков на рынке МСБ у шести объемы упали в среднем на 40%. Впрочем, есть и исключения. Например, объем кредитов «Россельхозбанка» за год вырос на 32% и составил более 200 млрд руб.

Как и в прошлом году, крупнейшим банком на рынке МСБ, после «Сбербанка», анкета которого на момент публикации рейтинга не поступила, стал «Уралсиб». Несмотря на снижение объемов в прошлом году почти на 42%, банк по- прежнему занимает второе место с показателем 217 млрд руб. Замыкает тройку лидеров «Россельхозбанк» с показателем 200 млрд руб., при этом по сравнению с 2008 годом объем кредитов МСБ у этого участника рейтинга, наоборот, вырос (+32%) (табл. 1).[11]

Таблица 1 - Крупнейшие банки по объёмам выданных кредитов малому и среднему бизнесу в 2009 году

| № | Банк | Объем выданных кредитов малому и среднем бизнесу в 2009 году (тыс. руб.) | Объем выданных кредитов малому и среднем бизнесу в 2008 году (тыс. руб.) | Измене-ние (%) | Количество выданных кредитов в 2009 году (шт.) | Количество выданных кредитов в 2008 году (шт.) | Изме-нение (%) |

| 1 | Сбербанк | 191 732 686.87 | - | - | 109 536 | - | - |

| 2 | Уралсиб | 217 346 252.27 | 373 031 786.51 | -41.74 | 20 533 | 49 033 | -58.12 |

| 3 | Россельхозбанк | 200 140 044.30 | 151 148 466.30 | 32.41 | 22 623 | 23 728 | -4.66 |

| 4 | Возрождение | 70 464 180.00 | 109 804 591.00 | -35.83 | 1 340 | 2 278 | -41.18 |

| 5 | Промсвязьбанк | 39 566 962.00 | 35 186 540.00 | -11,83 | 7 557 | 5 565 | 35.80 |

| 5 | Центр-Инвест | 36 013 201.00 | 50 670 271.00 | -28.93 | 4 173 | 7 668 | -45.58 |

| 6 | Юниаструм Банк | 26 491 152.00 | 43 899 540.00 | -39.66 | 1 067 | 1 223 | -12.76 |

| 7 | ВТБ 24 | 22 843 250.52 | 53 837 926.32 | -57.57 | 6 927 | 15 768 | -56.07 |

| 8 | Инвестторгбанк | 21 920 315.00 | 20 512 987.00 | -6,43 | 1 062 | 1 246 | -14.77 |

| 9 | Татфондбанк | 18 475 883.60 | 15 945 967.00 | 15.87 | 843 | 666 | 26.58 |

| 10 | Национальный Торговый Банк | 16 117 373.00 | 26 733 300.00 | -39.71 | 2 193 | 2 782 | -21.17 |

Стоит отметить, что в рейтинге присутствует только три участника, объем выданных кредитов которых превышает отметку в 100 млрд руб. Так, объем банка «Возрождение» за год снизился со 110 млрд руб. до 70.5 млрд. (-36%) – четвертое место.

Таблица 2 - Банки по портфелю выданных кредитов малому и среднем бизнесу на 1 января 2010 года

| № | Банк | Портфель выданных кредитов малому и среднем бизнесу на 1 января 2010 года (тыс. руб.) | Портфель выданных кредитов малому и среднем бизнесу на 1 января 2009 года (тыс. руб.) | Изменение (%) |

| 1 | Сбербанк | 469 774 156.76 | - | - |

| 2 | Россельхозбанк | 277 462 792.80 | 201 561 065.40 | 37.66 |

| 3 | ВТБ 24 | 71 186 326.11 | 74 299 073.56 | -4.19 |

| 4 | Уралсиб | 61 298 741.31 | 88 296 812.40 | -30.58 |

| 5 | Возрождение | 41 881 152.00 | 46 736 105.00 | -10.39 |

По размеру портфеля кредитов, выданных малому и среднем бизнесу, на 1 января 2010 года второе место занимает «Россельхозбанк» - 277 млрд руб. Портфель бессменного лидера рэнкинга «Сбербанка» на 1 января 2010 года на момент публикации материала не известен, но по итогам I полугодия он составлял порядка 470 млрд руб. Замыкает тройку лидеров «ВТБ 24» - 71 млрд руб (табл. 2).[11]

Если рассмотреть отраслевое распределение кредитов, то оно соответствует распределению малых предприятий по отраслям (рис.1).

Рис. 1 - Отраслевая структура распределения кредитов малому бизнесу в 2009 г.

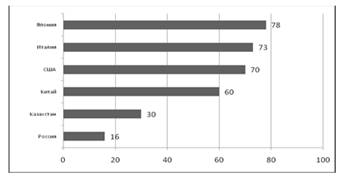

Если оценивать реальную роль малого и среднего бизнеса (МСБ) в отечественной экономике, то, согласно данным Минэкономразвития, доля российского МСБ в ВВП страны не превышает 21%, в то время как в развитых странах этот сектор экономики генерирует около 70% ВВП.

Достаточно неплохо с малым бизнесом обстоят дела и в Китае: более 60% ВВП - результат работы малого и среднего предпринимательства. Даже некоторые бывшие союзные республики значительно преуспели в развитии МСБ. В частности, 30% ВВП Казахстана (почти вдвое больше, чем в России) являются заслугой небольших компаний (рис. 2). [8]

Рис. 2 - Доли населения, занятого в МСБ, %

Согласно планам российского правительства, к 2020 году доля трудоспособного населения, занятого в малом бизнесе, должна увеличиться с 25% до 70%. Однако многие небольшие компании не могут справиться с последствиями кризиса и вынуждены закрываться.

Главным препятствием остаются высокие издержки ведения бизнеса - налоги, арендная плата и другие платежи. Около 10 млрд рублей тратится на обслуживание кассовых аппаратов. В фармацевтической отрасли на лицензирование уходит 14 млрд рублей, а в хлебопекарной - 5 млрд. На разработку проектов нормативов образования отходов для общепита требуется более 30 млрд рублей. И это только законные платежи. Кроме того, на 40-60% подорожали электроэнергия и другие коммунальные платежи. Таким образом, деньги, которые государство выделяет на поддержку малого бизнеса, почти все уходят либо на оплату различного вида лицензий, либо на поддержание текущей деятельности предприятий, ничуть не способствуя развитию отрасли.

Рис. 3 - Активность банков из ТОП – 100 на рынке кредитования МСБ

Почти половина банков, входящих в Топ-100, ввели ограничения или полностью приостановили кредитование МСБ еще в октябре 2008 года. Эта мера преподносилась как временная. Однако к началу второго квартала 2009 года 61 кредитное учреждение из первой сотни ужесточило требования по кредитованию небольших компаний, а 23 полностью свернули программы предоставления займов . (рис. 3) [9]

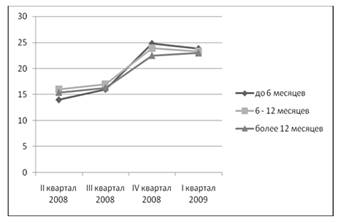

Таблица 3 – Величина процентной ставки в зависимости от срока кредита

| Срок кредита | Процентная ставка | |||

| II квартал 2008 | III квартал 2008 | IV квартал 2008 | I квартал 2009 | |

| до 6 месяцев | 14 | 16 | 24,8 | 23,8 |

| 6 - 12 месяцев | 16 | 17 | 23,9 | 23,3 |

| более 12 месяцев | 15,4 | 16,3 | 22,5 | 23 |

Стоимость денег в третьем и четвертом кварталах 2008 года существенно выросла. Согласно данным Альфа-банка, кредиты сроком до 6 месяцев (используемые, как правило, для пополнения оборотных средств предприятий) подорожали в среднем на 46% (с 15,4% до 22,5% годовых), а 6-12 месячные займы выросли в цене на 49% (с 16% до 23,9% годовых). Что касается ссуд на срок от 12 месяцев, то проценты по ним увеличились более чем на 77% (с 14% до 24,8% годовых) (табл.3). При этом, по свидетельству многих банков, кредитование на срок более 1 года почти прекратилось.

Рис. 4 - Динамика процентных ставок

В первом квартале 2009 года наблюдался незначительный рост процентных ставок по шестимесячным кредитам (+0,5% к четвертому кварталу 2008 года). А вот займы на срок 6-12 месяцев и более года слегка подешевели (-0,6% и -1,0% соответственно), хотя доступнее от этого не стали (рис. 4).[7]

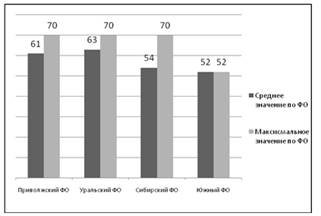

Ситуация с кредитованием МСБ сильно отличается по федеральным округам. Так, уровень ставок в Уральском и Поволжском ФО превышает среднее значение по России вне зависимости от сроков кредитования (рис. 5).

Рис. 5 - Кредиты на срок до 6-ти месяцев, % годовых

При этом ряд региональных банков ссужает небольшие предприятия почти под дефолтные ставки, превышающие средние показатели в 1,5-2 раза. Например, в Поволжском ФО пиковая цена денег составляет 48% годовых. Причем это не условия предложения, а параметры из реально заключенных договоров.

С наступлением кризиса все банки резко ужесточили требования к залогам. При этом, если до осени прошлого года банки предпочитали давать в долг под недвижимость, то после начала падения цен на жилье и коммерческие сооружения кредиторы оказались в растерянности: стало почти невозможно определить стоимость объектов - сделок нет, цены индикативные, а следовательно, правильно оценить залог весьма затруднительно.

Многие банкиры не уверены, что при сохранении нынешних тенденций обеспечение по кредитам сохранит хотя бы половину своей рыночной стоимости. Этим обусловлен значительный рост дисконтов по залогам, который наиболее ярко прослеживается в федеральных округах. Наибольшее недоверие вызывает недвижимость - дисконты по ней в среднем составляют 60-70%, а в пиковых значениях доходят до 90% (например, в Уральском, Сибирском и Поволжском ФО) (рис. 6).

Рис. 6 - Дисконт по недвижимости, %

Дисконт при залоге оборудования существенно меньше - 52-63% при максимальных значениях 70% (те же Поволжский, Уральский и Сибирский ФО). Что касается дисконтов при использовании в качестве обеспечения транспортных средств, то здесь ситуация чуть более благоприятная - 51-61% при максимуме 70% (рис. 7). [9]

Рис. 7 - Дисконт по оборудованию, %

В провинции наиболее благоприятная картина наблюдается в Южном федеральном округе, где среднее значение дисконта по недвижимости находится на уровне 60%, по оборудованию - 52% и по транспорту - 53%. Эти параметры по своей величине очень близки к московским и петербургским. Кроме того, столичным меркам полностью соответствуют пиковые значения дисконтов: 70%, 52% и 60% соответственно (рис. 8).[11]

Рис. 8 - Дисконт по транспорту, %

Столь существенные «уценки» приводят к тому, что многие предприятия МСБ просто не в состоянии предоставить необходимое количество залога и вынуждены либо обращаться за помощью к частникам, ссужающим деньги под 60-70% годовых, либо оставаться без оборотных средств.

В условиях кризиса почти половина предприятий МСБ ощутила спад спроса на продукцию и дефицит финансовых ресурсов (рис. 9). По оценкам самих бизнесменов, эти два взаимосвязанных фактора в течение трех-четырех месяцев «вымыли» оборотные средства у многих компаний, поставив их на грань закрытия: рефинансироваться невозможно - не хватает залога, обслуживать кредиты почти нереально - подняты ставки, а покупатели мало того что сократили закупки, но периодически объявляют дефолт и ничего не платят.[11]

Рис. 9 - Основные проблемы бизнеса, % опрошеных

Кроме того, неблагоприятными факторами, существенно снижающими интенсивность денежных потоков, являются ужесточение условий ведения бизнеса и неплатежи со стороны покупателей. Ослабление рубля и инфляцию в качестве препятствий для ведения бизнеса отметили около четверти предпринимателей. Чуть более пятой части назвали в качестве одного из основных камней преткновения усиление конкуренции.

Остальные препятствия, которые в докризисный период сильно мешали предпринимателям (налоговые ставки, проверки со стороны регулирующих органов, низкое качество персонала, коррупция и рейдерство), по сравнению с финансовыми затруднениями отошли для МСБ на второй план.

У банков трудностей не меньше. Правда, они другого характера. Основная головная боль большинства ведущих российских кредитных учреждений - сокращение активов. Кредитный портфель у большинства лидеров рынка либо остается на прежнем уровне, либо демонстрирует некоторое сокращение. Существенные положительные изменения произошли лишь у Россельхозбанка, чей кредитный портфель в апреле вырос на 8,6%. Кроме того, сильно увеличивается просроченная задолженность. Так, только за апрель объем просрочек у Райффайзенбанка вырос на 23,3%, у ВТБ - на 32,7%, а у Росбанка - на 40%.

По данным банков, основные причины возникновения просроченной задолженности у предприятий МСБ - это снижение объемов реализации на фоне высокой доли постоянных расходов (57% случаев), мошенничество (23%), просроченная дебиторская задолженность (23%), высокая долговая нагрузка и скрытые обязательства (21%), различные форс-мажоры (11%), низкая доля собственного капитала (10%), вывод средств собственниками (4%). Разумеется, причин просрочки может быть несколько. [10]

Кроме того, банки, в отличие от докризисного периода, обращают пристальное внимание на отраслевую принадлежность клиентов. Наиболее рискованными заемщиками считаются представители стройиндустрии, оптовой торговли и компании, занимающиеся грузоперевозками.

Для минимизации рисков большинство банков ограничило круг заемщиков. Все их внимание сосредоточено на старых, проверенных временем клиентах, обладающих хорошей кредитной историей. Среди новых клиентов отдается предпочтение тем, кто имеет хорошее финансовое положение, не закредитован и по большому счету в деньгах не очень нуждается.

В качестве обеспечения кредиторы принимают лишь твердые залоги. Все меньшей популярностью пользуется недвижимость, и все больше внимания уделяется товару в обороте. Но тоже не всякому - предпочтение отдается базовым продуктам питания и товарам повседневного спроса. Премиальный сегмент считается слишком рискованным, и количество банков, все еще финансирующих это направление, очень невелико. В неблагонадежные заемщики также угодили предприятия, торгующие металлопродукцией, дилеры, производители стройматериалов. [8]

Параметры кредитных продуктов изменились не в лучшую для потенциальных заемщиков сторону: помимо резкого увеличения ставок и сокращения сроков кредитования, банки уменьшили лимиты и увеличили размер комиссий. В итоге, хотя уровень ставок и остается почти неизменным с февраля 2009 года, в некоторых регионах они достигли дефолтных значений (34-48% годовых).

С точки зрения банкиров, идеальный заемщик во время кризиса выглядит следующим образом. Во-первых, его бизнес нацелен на производство товаров или оказание услуг конечному клиенту. То есть кредитные учреждения в первую очередь стремятся предоставлять финансирование потребительскому сектору: торговле (розничные и мелкооптовые магазины, мелкооптовые торговые сети), сфере услуг (общественное питание, автосервис, медицина, пассажирские перевозки, фитнес - залы и бассейны).

Кроме того, кредиты почти без проблем предоставляются небольшим предприятиям пищевой промышленности, выпускающим полуфабрикаты или готовые блюда типа расфасованных салатов. Весьма охотно снабжаются деньгами пекарни, колбасные цеха, фасовочные линии, а также производители упаковки и одноразовой посуды. [9]

Идеальный заемщик не должен просить деньги более чем на год, обязан иметь собственный капитал не менее 30% стоимости проекта, на который испрашивается ссуда, а также иметь надежное обеспечение на весь объем кредита. К сожалению, в связи с кризисом в России подобных предприятий осталось не очень много.

2.2 Итоги кредитования малого бизнеса в 2009 году

Последствия мирового финансово-экономического кризиса затронули все сферы экономической деятельности, однако наиболее сильно их влияние можно увидеть, рассмотрев на итоги кредитования малого бизнеса 2009 года.

Сегодня можно выделить следующие проблемы кредитования малого бизнеса :

1) недоступность кредитов для многих частных предпринимателей и предприятий;

2) использование "теневых" средств, зачастую получаемых незаконным путем;

3) недоверие предпринимателей по отношению к коммерческим банкам;

4) высокие процентные ставки.

Перечисляя основные проблемы кредитования малого бизнеса 2009 года, необходимо также добавить рост уровня инфляции и использование одностороннего изменения договоров о кредитовании, когда банки в одностороннем порядке повышают процентные ставки или уменьшают срок кредита.

Совокупность проблем кредитования малого бизнеса, к тому же усиленных кризисом и инфляцией, привела к существенному уменьшению общего объема заемных средств в денежном обороте предпринимателей. И как следствие - уменьшение оборачиваемой денежной массы, влияющей не только на итоги кредитования малого бизнеса 2009 года банками и кредитными организациями, но и на количество внутреннего валового продукта и уровень национального дохода страны в целом.

Из-за нестабильного положения экономики кредиторы ужесточили требования к заемщикам - об этом говорит практически каждый обзор кредитования малого бизнеса 2009года, что, в свою очередь, усложнило деятельность частных предпринимателей, поскольку финансирование малого бизнеса стало еще менее доступно.

Подобные негативные тенденции заставили рассматривать проблемы кредитования малого бизнеса 2009 года особо тщательно, чтобы в 2010 году не только не повторить прошлых ошибок, но и исправить уже совершенные. Был произведен обзор кредитования малого бизнеса 2009 года по различным территориальным единицам, который позволил выявить и наиболее наглядно продемонстрировать итоги кредитования малого бизнеса 2009 года.

В результате на той базе, на основе которой производилось кредитование малого бизнеса 2009 года, создали новую стратегию финансового содействия и поддержки предпринимателей со стороны и государства, и финансово-кредитных организаций, фондов и коммерческих банков.

В частности, была разработана система решения достаточно острой проблемы кредитования малого бизнеса такой, как - трудность доступа к заему, с помощью микрофинансирования, т.е. предоставления небольших денежных сумм (до 350 000 рублей) для юридических лиц в течение трех дней. При этом такие займы не требуют залоговой основы в виде движимого или недвижимого имущества, а их процентная ставка позволяет безболезненно использовать микрокредиты.

Возможно, что если бы кредитование малого бизнеса 2009 года включало в себя выдачу быстрых микрозаймов, то и итоги кредитования малого бизнеса 2009 года были бы гораздо выше.

Используя обзор кредитования малого бизнеса 2009 года по Московской области, сегодня можно отметить, что в течение 12 месяцев было зарегистрировано более 10 тысяч юридических лиц - субъектов хозяйствования, к которым следует прибавить и частные предприятия, большинство из которых использовали для развития или поддержки своей работоспособности привлеченные средства банков, а также и государственное кредитование малого бизнеса. Таким образом, в итоге проведения финансовой политики банков и государственной поддержки предпринимателей, процесс кредитование малого бизнеса 2009 года можно назвать удовлетворительным, но необходимо учесть тот факт, что предприятия не только регистрировались, но и продолжали функционировать в крайне неблагоприятных условиях последствий кризиса экономики.

Немалое положительное влияние на решение взять кредит оказала и квалифицированная помощь специалистов, поскольку каждый официально работающий кредитный брокер в Москве или любом другом городе страны и имеющий соответствующие навыки постоянно отслеживает экономическую ситуацию и ее тенденции, и может объяснить преимущества или опасности того или иного решения.

В 2010 году приоритеты направлены на то, чтобы устранить проблемы кредитования малого бизнеса 2009 года и стабилизировать финансовое положение как государства в целом, так и небольших предприятий в частности. Только грамотно разработанная стратегия и ее правильное практическое исполнение способны вывести экономику государства на новый уровень и существенно наполнить финансовыми средствами бюджет.

3. Перспективы развития малого бизнеса в РФ

3.1 Проблемы кредитования: взгляд со стороны кредиторов

За последние три-четыре года объем кредитования малого бизнеса вырос на 80%. Потребность данной отрасли в заемных средствах сегодня удовлетворяется не более чем на 15-17%. Среди основных причин, препятствующих кредитованию малого бизнеса, можно выделить следующие:

Риск , который является следствием

· недостаточного залогового обеспечения;

· отсутствия необходимой кредитной истории;

· отсутствия достаточной юридической ответственности и четкой бухгалтерии малого предприятия.

Главной проблемой кредитования малого бизнеса банкиры называют непрозрачность российского малого бизнеса . Следующей проблемой является отсутствие надежных залогов, так как большинство представителей МБ не является владельцем ликвидного имущества.

Ещё один немаловажный фактор – недоверие к малому бизнесу , испытываемое банками. Российский бизнес как таковой существует менее двадцати лет и в этих условиях далеко не всегда можно говорить о сложившихся репутациях и кредитных историях. Малого же бизнеса эта проблема касается вдвойне – небольшие предприятия, как правило, находятся на рынке существенно меньше, чем крупные, к тому же большинство из них не смогло пережить кризис 1998 года. Поэтому до последнего времени на российском рынке было очень немного устойчивых, успешных малых предприятий, имеющих кредитную историю.

Неграмотность заемщиков . Прежде всего, неграмотность связана с нечеткой формулировкой целей, для которых необходимо финансирование. Многие предприниматели не понимают условия получения кредита или предоставляют неполную информацию о деятельности.

Законодательные сложности. Очень широк круг нерешенных правовых проблем, связанных с кредитованием малого бизнеса:

· система оценки финансовой состоятельности крупных, средних и малых предприятий, отраженная в нормативных документах Банка России, не дифференцирована.

К банкам предъявляются требования по анализу малого бизнеса, которые аналогичны анализу корпоративных заемщиков. Это обстоятельство в значительной степени ограничивает возможности банков кредитовать малые предприятия. Российское законодательство не содержит специальных правовых норм, учитывающих особенности такого вида кредитования;

· отсутствует институт государственной регистрации залога движимого имущества. Действующий закон «О залоге» уже не отвечает новым реалиям, большие проблемы возникают у банкиров при оформлении в залог зданий и сооружений;

· «размытые критерии субъектов малого предпринимательства». Для того чтобы считаться представителем малого бизнеса, необходимо постоянно соответствовать критериям, которые содержатся в Федеральном законе «О государственной поддержке малого предпринимательства в РФ«. Тем не менее, банки нередко разрабатывают свои критерии.

Так или иначе, банки выдвигают как собственные требования к субъектам малого бизнеса, так и опираются на закон одиннадцатилетней давности. Для наглядности приведем пример: если Сбербанк выделяет такой критерий малого предпринимательства, как численность штата, то Внешторгбанк ориентируются на годовой оборот (как оказалось, 143 млн. рублей достаточно для того чтобы считаться субъектом малого предпринимательства). В Банке Москвы малое предприятие должно иметь выручку не более 150 миллионов рублей в год, а оборот не должен превышать 200 миллионов рублей в год.

Помимо перечисленных барьеров есть сложности внутри самих банков. Такие экономические особенности банковского кредитования малого бизнеса выделяют специалисты:

· высокая доля и абсолютная величина операционных (непроцентных) расходов в процессе кредитования, что связано с незначительным размером и сроком самого кредита. Невозможно обеспечить достаточную рентабельность операций за счет небольших в абсолютной величине процентных доходов банка;

· ограниченность или полное отсутствие правовых (и экономически оправданных) механизмов снижения кредитного риска на всех этапах кредитования.[8]

Основные проблемы заключаются в неразвитости банковских технологий, зачастую не позволяющих снизить издержки обращения на обработку одного клиента, а также в относительно небольшой статистике кредитования, затрудняющей точную скоринговую оценку рисков, связанных с кредитованием малого бизнеса. Как следствие даже если у банка и имеются соответствующие программы для МБ, то довольно часто ссуды, выдающиеся по этим программам, остаются для предпринимателей недоступными по цене.

Нынешняя ситуация на рынке кредитования в корне отличается от той, которая была 8-10 лет тому назад, когда стоимость займов для малого и среднего бизнеса доходила до 200% годовых в рублях. Если крупный бизнес в России может получить рублевые кредиты под 12%, то для малых предприятий реальные ставки начинаются с 16% (10% предлагает Банк Москвы, но это пока лишь приятное исключение из общего правила), но и это большая редкость. Как правило, "малые" предприниматели могут рассчитывать на кредит стоимостью 20-24% годовых и то лишь при наличии приемлемых для банка залога или надежных поручителей.

Очень мало шансов получить кредит у предприятий, работающих на рынке менее года, не являющихся резидентами, ведущими упрощенную бухгалтерию (или не ведущими ее вовсе), а также не имеющими залога или поручителя. Впрочем, ряд банков иногда при поддержке государственных структур выдают ссуды без залога. Правда, на условиях, которые трудно назвать привлекательными: суммы небольшие – до 50 тыс. долл. (микрокредиты), эффективная ставка довольна высокая (28-30% годовых в рублях), сроки ограниченные – как правило, не превышают 1,5 года. Впрочем, некоторые проблемы предпринимателей этот кредит все же решает. Например, с его помощью можно ликвидировать кассовые разрывы, когда денег в кассе не хватает для ведения текущей финансовой деятельности.[2]

Если же говорить о ссудах на более длительные сроки или на большие суммы (например, 10-15 млн рублей на пять лет), то российские банки за редчайшим исключением применяют залоговое кредитование. Причем во многих случаях оценочная стоимость залога должна вдвое превышать сумму кредита.

Но у малого бизнеса зачастую нет имущества, которое можно оформить в залог. Да и сам малый бизнес слабо развит.

Объем "черного" рынка кредитов оценивается в 6-8 млрд долл. за год. Причем темпы его сопоставимы с темпами роста рынка легальных кредитов и составляют около 15-25% в год. И для этого есть реальные основания.

По словам предпринимателей, порой гораздо выгоднее взять в долг у ростовщика под 5-7% в месяц, чем обивать пороги банков, пытаясь получить законный кредит, реальная стоимость которого в два раза меньше ростовщической. Во всяком случае ростовщики предоставляют ссуды моментально и без лишних вопросов, а перед кем отвечать в случае чего своим имуществом, предпринимателю часто бывает безразлично – он не воспринимает кредитную организацию как союзника и ожидает от нее в случае невозврата денег не менее жестких действий, чем от ростовщика.[7]

3.2 Решение проблем кредитования малого бизнеса

Кредитование малого бизнеса – сложный механизм взаимоотношений между банками и представителями малого бизнеса. Для решения проблем кредитования бизнеса необходимо комплексный и системный подход. Поддержка должна исходить как со стороны малого бизнеса, так и государства. Основная же задача банков в условиях развития кредитования – повышение доверия предпринимателей к своим банковским продуктам. Важно понять, что банк не противник малого бизнеса, а деловой партнер. Банк тоже заинтересован в процветании малого бизнеса, поскольку от этого будет зависеть доходность операций кредитования бизнеса. Для этого целесообразно будет принять следующие меры.[5]

Развитие системы стандартов кредитования малого бизнеса

Банкам необходимо разработать единую методологию определения малого бизнеса, анализа рентабельности предприятия, оценки его платежеспособности. Необходимо пересмотреть систему оценки рисков от операций кредитования малого бизнеса, а также определить уровень ликвидности залогового обеспечения достаточный для минимизации банковских рисков и приемлемый для малого бизнеса.

Постепенное улучшение условий кредитования

Основные усилия необходимо направить на упрощение процедуры получения кредита, улучшение сервиса, увеличения сроков кредитования а затем уже на снижение процентных ставок. В настоящее время предпринимателей больше интересует скорость, комфорт и удобство кредитования. В перспективе ставки должны снизиться вследствиеконкуренции и увеличения объемов кредитного рынка.

Развитие стартовых проектов.

Кредитование малого бизнеса в будущем будет тесно связано с развитием «стартовых» проектов и постепенным заполнением этой кредитной ниши банками. Здесь значительную поддержку должны оказать Фонды содействия кредитованию малого бизнеса, выступив в качестве гаранта начинающих проектов, и но перспективных проектов. Активное развитие деятельности указанных фондов, должно стимулироваться государством через принятие ряда законопроектов, предусматривающих механизмы формирования капитала кредитных организаций.[8]

Развитие кредитных бюро.

Одна из главных проблем, с которыми сталкиваются кредиторыв России - это отсутствие информации о заемщике, его кредитной истории. Если на Западе любой банк может в течение получаса запросить и узнать кредитную историю заемщика, у нас деятельность кредитных бюро далека от совершенства. На запросы и ответы уходит значительное время, затягивается процедура получения кредита заемщиком. Наряду с этим банкам необходимо развивать льготные программы кредитования малого бизнеса для клиентов с положительной кредитной историей. Таким малый бизнес сам будет заинтересован в долгосрочном сотрудничестве с банком, ответственно подходит к ведению бухгалтерского учета и отчетности.

Поддержка со стороны государства

Необходимо развитие законодательства в части конкретных мер и механизмов поддержки малого бизнеса, развитие федеральных программ, направленных на стимулирование кредитования малого бизнеса.

Повышение доверия между банками и бизнесом

Этого можно добиться только путем тесного сотрудничества. Банки должны вести активную рекламу своих кредитных продуктов, объяснять их преимущества и просвещать, таким образом, представителей малого бизнеса. Очень важна в этом вопросе грамотная информационная поддержка бизнесменов и консультирование их по всем возникающим вопросам.[6]

3.3 Кредитование малого бизнеса: перспективы

Кредитование малого бизнеса в России имеет хорошие перспективы в связи с большим спросом представителей бизнеса на кредитные продукты. Банки же имеют все возможности для удовлетворения финансовых потребностей предпринимателей. В настоящее время эти потребности удовлетворены на 30-40 %, и банки не упустят возможности увеличения своего дохода от результатов кредитования бизнеса. Увеличивающиеся год от года объемы кредитования только подтверждают эту тенденцию.

В течение следующих лет можно спрогнозировать вероятное снижение процентных ставок по займам, увеличение сроков кредитование, упрощения процедуры оформление кредитов, а в целом - кредитование малого бизнеса станет более доступно широкому кругу предпринимателей. Согласно оценкам компетентных специалистов, кредитование малого бизнеса станет самым быстрорастущим сегментом представляемых банками услуг. Поскольку уже сейчас этот рынок характеризуется высокой степенью конкуренции. В России в настоящее время действуют большое количество банков, в т.ч. и региональных, которые специализируются именно на услугах предоставления кредитов, в т.ч. и для бизнеса.[5]

Кредитование малого бизнеса в настоящее время характеризуется следующими основными тенденциями, определяющими дальнейшие перспективы развития банковских услуг для бизнеса:

· малый бизнес проявляет значительный интерес к продуктам банковского кредитованию;

· увеличение количества банков, предлагающих кредиты для бизнеса;

· как следствие двух предыдущих пунктов, снижение процентных ставок по кредитам, увеличение сроков кредитование;

· стандартизация процесса кредитования (разработка единых требований, перечня документации и т.д.);

· улучшение банковского сервиса и упрощение процедуры получения кредита для бизнеса;

· увеличение предлагаемых кредитных продуктов для открытия и развития бизнеса.

Конкуренция среди банков идет даже не в части предоставления заниженных процентных ставок, а в качестве предоставления удобного сервиса. Банки стараются обеспечить максимально лучший комфорт при обслуживании – расширяют филиалы банков, офисы продаж, ставят Интернет - киоски и т.д. В перспективе процентные ставки должны снизиться и стабилизироваться на некоторой отметке, а хорошее качество и упрощенная процедура получения кредита станут неким стандартом. Эксперты полагают, что данный процесс произойдет не сразу (не будет иметь взрывного характера), а поэтапно.

Еще одной характерной особенностью развития банковского кредитования в России станет появление и значительное увеличение количества банков, ориентированных на представителей бизнеса предлагающих кредиты для бизнеса.[4]

Заключение

Малый бизнес проник во все сферы производства, обслуживания, сервиса, науки и стал неотъемлемой частью экономики России. С каждым годом растет доля предпринимателей в числе клиентов банков.

В состав кредитных услуг входит кредитование текущей деятельности при недостатке у малых предприятий собственных оборотных средств на расширение бизнеса путем выдачи кредитов; инвестиционные кредиты на строительство, реконструкцию, расширение или приобретение основных фондов; кредитование в форме «овердрафта» - пополнение расчетного счета клиента при недостатке денежных средств.

Но проблема кредитования малого и среднего бизнеса в нашей стране остаётся нерешённой на протяжении длительного периода времени. Необходимо отметить некоторое противоречие: с одной стороны предприниматели нуждаются в денежных средствах, а банки готовы их им предоставить, а с другой стороны, лишь около 12% бизнесменов регулярно пользуются банковскими кредитами. Что мешает кредитованию малого бизнеса?

С точки зрения банков:

· непрозрачность малого бизнеса;

· недостаточная экономическая и юридическая грамотность большинства российских малых предпринимателей;

· отсутствие у малых предприятий ликвидных залогов;

· отсутствие реальной масштабной государственной поддержки малого бизнеса;

· высокие риски невозврата кредитов.

С точки зрения предпринимателей:

· высокая стоимость кредитов;

· слишком жесткие условия получения кредитов;

· большие сроки рассмотрения заявок;

· недостаточная государственная поддержка малого бизнеса;

· невозможность получить кредит на создание бизнеса "с нуля".

В целом, анализ среды малого предпринимательства и заимствования средств за счет кредитов, предоставляемых банками, показал, что поддержка этой сферы осуществляется довольно слабо и неравномерно.

Для решения основных проблем кредитования необходимо следующее:

· развитие системы стандартов кредитования малого бизнеса

· поддержка со стороны государства

· постепенное улучшение условий кредитования

Разработка и реализация экономически грамотных программ кредитования в сочетании с формированием у населения мотивации к предпринимательской деятельности, позволит повысить уровень развития малого бизнеса в небольших городах, а значит, и уменьшить издержки в период вхождения России в цивилизованный рынок.

Обобщая всё сказанное выше, можно сказать, что малый или средний бизнес, который имеет наиболее высокие шансы получить необходимый ему кредит в требуемом размере - это предприятие, оперирующее на рынке данного региона не менее полугода, приносящее своим владельцам стабильную прибыль, а также имеющее чёткие перспективы развития. Если же говорить в общем о кредитовании малого и среднего бизнеса в нашей стране, то несмотря на рост данного сегмента рынка кредитных услуг в последние несколько лет, ему необходимо дальнейшее развитие по целому ряду направлений. Среди них совершенствование системы оценки предприятий малого и среднего бизнеса, создание новых кредитных программ, снижение процентных ставок, улучшение условий кредитования и так далее. Однако, несмотря на высокие темпы роста, объемы кредитования малого и среднего бизнеса в России, по оценкам экспертов, смогут догнать объёмы кредитования в развитых странах не ранее, чем через 15 лет.

Список литературы

1. Федеральный закон «О государственной поддержке малого предпринимательства в Российской Федерации» от 14.06.98

2. Ибадова Л.Т. Правовые проблемы банковского кредитования малого бизнеса // Банковское дело, №1 2006

3. Изряднова О, Фомина Е, Казанцев Д // Российская экономика: тенденции и перспективы, №7 2009

4. Кредитование малого бизнеса и закон: тенденции, проблемы, перспективы. Интервью с А.Г. Аксаковым // Банковское кредитование, №1 2006.

5. Пелих А.С. Шепеленко Г.И. Малые предприятия: учебное пособие, 2008г.

6. Попов В.М. Мяпунов С.И. Практика малого бизнеса: учебное пособие, 2009г.

7. www.bank-klient.ru

8. www.gks.ru

9. www.opora.ru

10. www.raexpert.ru

11. www.rbc.ru

Похожие рефераты:

Залог как форма обеспечения возвратности кредита

Сущность и развитие ипотечного кредитования

Технология кредитования физических лиц

Проблемы и перспективы развития потребительского кредитования в Казахстане

Особенности кредитования в Сбербанке

Сущность реализации ипотечного кредитования

Ипотечное кредитование как способ решения жилищной проблемы

Современное состояние и развитие ипотечного кредитования в Республике Казахстан

Перспективы развития системы ипотечного жилищного кредитования в РФ

Организация и финансирование жилищного ипотечного кредитования в России

Ипотечное кредитование и перспективы его развития в РФ

Ипотечное кредитование: зарубежный опыт и российская практика

Ипотечное кредитование и его особенности в России - состояние, проблемы, перспективы

Организация процесса кредитования юридических лиц

Ипотечное кредитование в РФ и Иркутской области

Формы кредита и их характеристика

Пути и направления развития поддержки малого бизнеса в муниципальном образовании