| Похожие рефераты | Скачать .docx |

Дипломная работа: Оценка технического потенциала предприятия и пути его повышения

ДИПЛОМ

Тема: «Оценка технического потенциала предприятия и пути его повышения»

Введение

В настоящее время рыночная экономика страны поставила перед предприятиями принципиально новые задачи. Сложность и высокая динамичность процессов, происходящих на рынке продукции, определяют необходимость тщательного контроля и анализа ситуации во внешней и внутренней средах предприятий, умения предвидеть возникающие проблемы.

В современных рыночных условиях к предприятиям предъявляются множество требований, ко многим из которых современное российское производство не готово. Требуется не только выпускать конкурентоспособную продукцию, но и систематически ее обновлять и обеспечивать надлежащий сервис в соответствии с требованиями рынка. Не только рационально использовать производственные ресурсы, но и обеспечивать прогрессивное систематическое совершенствование средств производства, технологических процессов, методов и способов организации труда. Не только максимально использовать автоматизированные системы управления, но и обеспечивать высокий жизненный уровень и нормальные условия труда своим сотрудникам.

В создавшихся условиях объективная оценка возможностей предприятия, а также параметров и характеристик его технического потенциала имеют большое значение для принятия своевременных экономических, технических и социальных решений, как для текущего, так и для перспективного развития.

Так же от потенциала предприятия напрямую зависит и его конкурентоспособность на рынке. Чем лучше предприятие технически оснащено, и чем современнее оборудование, тем выше качество выпускаемой продукции и тем больше производительность труда, а следовательно и выше конкурентоспособность предприятия. Совершенные средства производства, технологические процессы, методы и способы организации труда ведут к повышению производительности труда, а это все вместе в свою очередь ведет к выпуску конкурентоспособной продукции, и соответственно конкурентоспособности предприятия. Технический потенциал и экономическое состояние предприятия напрямую связано с конкурентоспособностью предприятия на рынке.

Проведенные исследования дают возможность утверждать, что современные методы и подходы к оценке технического потенциала предприятия, существующие в научно-практических разработках, весьма ограничены и нуждаются в соответствующих дополнениях и изменениях.

Это определило актуальность и выбор темы дипломного исследования.

Объектом дипломной работы является ОАО «Зарайский хлебокомбинат».

Предметом диплома являются теоретические методы и практические подходы к оценке экономического состояния, технического потенциала предприятий, и их взаимосвязь.

Целью работы является разработка механизма оценки технического потенциала ОАО «Зарайский хлебокомбинат», эффективности его использования, а также мероприятий по повышению эффективности технического потенциала предприятия.

Для решения постановленной цели рассматривались следующие задачи:

– рассматривались вопросы связанные с экономическим состоянием предприятия;

– исследование современных научных разработок в области теории потенциала предприятий в целом и технического потенциала в частности;

– концептуальное определение современной экономической категории «технический потенциал предприятия» на основе предлагаемого научного подхода;

– вопросы взаимосвязи экономического состояния предприятия с его техническим потенциалом;

– разработка методики комплексного подхода к оценке технического потенциала предприятий и эффективности его использования;

– определение системы показателей для оценки технического потенциала предприятий и эффективности его использования;

– апробирование предложенных методических разработок на примере ОАО «Зарайский хлебокомбинат».

Методология и методы исследования. Методологической основой дипломного исследования является системный подход к оценке технического потенциала предприятий и эффективности его использования.

Структура работы. Диплом состоит из введения, трех глав, заключения, списка литературы.

1. Взаимосвязь экономического состояния с техническим потенциалом предприятия

1.1 Характеристика экономического состояния предприятия

«Теоретические аспекты диагностики экономического состояния предприятия»

Диагностика направлена на оценку состояния исследуемых объектов в условиях неполной информации с целью выявления проблем в функционировании систем и причин их возникновения.[1]

Термин «диагностика» позаимствован из медицины. Слово «диагноз» (от греческого «диагнозис») означает распознавание, определение. Он представляет собой процесс исследования объекта диагноза с целью получения результата диагноза, т.е. заключения о состоянии объекта диагноза.

Таким образом, сущность диагностики заключается в выявлении патологических изменений в исследуемой системе и установлении диагноза.

Экономистами дан ряд определений экономической диагностики. Так, Р.И. Шниппер под экономической диагностикой предполагает «изучение состояния хозяйствующего субъекта, влияние факторов развития социально-экономических процессов и выявления отклонений от нормального развития. Экономическая диагностика ориентирована как на познание экономических противоречий, так и на разработку мер по их решению. Комплексный характер экономической диагностики заключается в том, чтобы проследить динамику исследуемых процессов во взаимосвязи, исследовать прямые и обратные связи между процессами. Диагностические методы призваны отражать причинно-следственные связи и зависимости».

О. Дмитриева считает, что «экономическая диагностика близка к экономическому анализу, однако это не одно и то же. Они различаются по целям, задачам и используемому инструментарию». Анализ определяет количественное значение параметров, выявляет отклонение различных параметров от нормы. Диагностика (постановка диагноза) – это «агрегированное синтетическое заключение о состоянии исследуемого объекта, которое делается на основе различной аналитической информации, ее синтеза и сопоставления. Следовательно, основное отличие экономической диагностики от анализа заключается в ее целевой направленности на выявление отклонений от нормы, обнаружении патологии». При этом совокупность операций, локализующая причину отклонения объекта от нормального функционирования называют функциональной диагностикой, а определяющей отклонения параметров объекта от заданной нормы – параметрической диагностикой.

А.И. Муравьев предлагает понимать под экономической диагностикой «способ установления характера нарушений нормального хода хозяйственного процесса на основе типичных признаков, присущих данному нарушению».

Согласно В.В. Глухову и Ю.М. Бахрамову, «диагностика экономической системы – это совокупность исследований по определению целей функционирования предприятий, способов их достижения и выявления недостатков».

По мнению Вартанова «введение термина «диагностика» сделано не с целью обозначения нового вида анализа, сколько для того, чтобы подчеркнуть, что основное внимание должно уделяться интерпретации тех или иных экономических результатов деятельности предприятия».

Французский экономист Коласс Б. считает, что заниматься диагностикой – это значит рассматривать в динамике симптомы явлений, которые могут задержать достижение поставленных целей и решение задач, подвергая опасности планируемую деятельность. Это предполагает выработку корректирующих решений и / или пересмотр целей и прогнозов. Знание признака позволяет быстро и довольно точно установить характер нарушений, не производя непосредственных измерений, т.е. без действий, которые требуют дополнительного времени и средств.

В процессе настоящего исследования автор объединил известные виды диагностического анализа с точки зрения целей его проведения и масштабов работ в следующие группы: [2]

а) комплексная диагностика экономического состояния;

б) экспресс-диагностика;

в) диагностика банкротства.

Экспресс-диагностика

Предприятия нуждаются в непрерывном мониторинге своего текущего положения. Одним из эффективных способов анализа текущего положения предприятий является экспресс-диагностика, которая отражает мгновенный взгляд на хозяйственную ситуацию на предприятиях. Ее цель – найти и выделить наиболее сложные проблемы управления предприятиями в целом и его финансовыми ресурсами в частности. Это необходимо для сужения области поиска причин существующих проблем и путей их возможного решения. Данные этого анализа являются предварительными, а выводы носят вероятностный характер.

Экспресс-диагностика предполагает небольшие затраты времени для получения предварительной оценки. Затем для более детального анализа проводятся дополнительные аналитические исследования по выделенным направлениям. Экспресс-диагностика заключается в исследовании текущих аспектов деятельности предприятий.

Проведение экспресс-диагностики предприятий не представляет особых сложностей при наличии всех необходимых исходных данных. Однакo, поскольку на большинстве российских предприятий система управленческого учета отсутствует, данные для экспресс-диагностики извлекаются из бухгалтерской отчетности. Этот способ не оптимален с точки зрения как затрат времени и труда, так и получаемых результатов, но, к сожалению, для многих руководителей это единственная реальная возможность оценить текущее положение предприятий, а также представить тенденции их развития.

Анализируя предлагаемые методики проведения экспресс-диагностики предприятий, на котором отсутствует система управленческого учета, выделяют следующий ряд наиболее обобщенных этапов:

• Сбор информации и оценка ее достоверности на основании анализа учетной политики предприятий. Отбор данных из форм бухгалтерской отчетности за требуемый период времени: бухгалтерский баланс (форма №1), отчет о финансовых результатах (форма №2).

• Перевод типовых форм бухгалтерской отчетности в аналитическую форму.

• Анализ структуры отчетов и динамики показателей.

• Расчеты и группировки показателей по основным направлениям анализа.

• Анализ и изменения групп показателей за исследуемый период.

• Выявление взаимосвязей между основными исследуемыми показателями и интерпретация результатов.

• Подготовка заключения о финансовом состоянии предприятия. Определение «узких мест» и поиск резервов.

• Выработка рекомендаций по улучшению финансового состояния предприятия.

Таким образом, экспресс-диагностика проводится для получения небольшого числа ключевых, наиболее информативных показателей, дающих точную и объективную картину текущего положения предприятия. Она позволяет выявить назревающие проблемы и предложить возможные выходы из критических ситуаций.

Комплексная диагностика

Структура и глубина исследований, которые необходимо провести в ходе диагностики, порядок проведения диагностики, сроки, состав исполнителей определяются по итогам экспресс-диагностики; в общем случае она включает в себя организационную, кадровую, функциональную, стратегическую диагностику.

Комплексная диагностика состояния предприятий позволяет определить текущее состояние дел предприятий, оценить их инновационный потенциал, детально изучить проблемы, очерченные на этапе экспресс-диагностики, и выявить причины их возникновения.

В ходе диагностики могут использоваться следующие направления исследований, систематизированные автором по результатам изучения предлагаемых методик: [3]

• Расширенный анализ отрасли

• Финансы

• Маркетинг

• Производственная деятельность

• Исследования и разработки

• Кадры

• Система управления

• Общая эффективность компании

Комплексная диагностика состояния предприятий позволяет оценить все аспекты хозяйственных процессов, но представляет собой достаточно трудоемкий процесс, и проводится, как правило, сторонними консультантами. В связи с этим потенциальная периодичность проведения комплексной диагностики очень низка – менее одного раза в год, и практика показывает, что ее выполняет ограниченное число предприятий, в основном, находящихся в кризисном состоянии или перед осуществлением каких-либо крупных проектов. Применение для оценки надежности комплексной диагностики, очевидно, будет противоречить важному экономическому принципу – принципу рентабельности, который означает, что затраты на управления надежностью не должны превышать полученный от этого финансовый результат.

Диагностика банкротства

Третья группа диагностических исследований – диагностика банкротства – очень хорошо описана в литературе, что объясняется сложностью переходного периода России в рыночную экономику и огромным количеством предприятий, оказавшихся на грани банкротства, а также появившимся законодательством о банкротстве, которое потребовало создания методической базы для определения потенциальных и реальных банкротов. Необходимо заметить, что целью диагностики, наряду с констатацией факта банкротства, является прогнозирование кризисных ситуаций. Прогнозирование банкротства, как показывает зарубежный опыт, возможно за 1,5 – 2 года до появления его очевидных признаков. Для диагностики вероятности банкротства используется несколько подходов, основанных на применении:[4]

а) трендового анализа обширной системы критериев и признаков;

б) ограниченного круга показателей;

в) интегральных показателей;

г) рейтинговых оценок на базе рыночных критериев финансовой устойчивости предприятий и др.;

д) факторных регрессионных и дискриминантных моделей.

Признаки банкротства свидетельствуют о возможных финансовых затруднениях и вероятности банкротства в недалеком будущем. Это такие признаки как снижение производственного потенциала, наличие хронически просроченной кредиторской и дебиторской задолженности и др. Предприятию следует обратить внимание на эти признаки, а также на те показатели, неблагоприятные значения которых не дают основания рассматривать текущее финансовое состояние как критическое, но сигнализируют о возможности его ухудшения (например, потеря ключевых контрагентов).

В отечественной практике при диагностике несостоятельности использовалась методика, изложенная в Постановлении Правительства РФ от 20.05.94 №498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий» и основанная на применении ограниченного круга показателей: коэффициентов текущей ликвидности (К тл), обеспеченности собственным оборотным капиталом (К ос) и восстановления (утраты) платежеспособности (К в(у). п.). Основанием для признания структуры предприятия неудовлетворительной являлось наличие одного из условий:[5]

• коэффициент текущей ликвидности на коней отчетного периода имел значение ниже нормативного (< 2 для РФ);

• коэффициент обеспеченности собственными оборотными средствами на коней отчетного периода имел значение ниже нормативного (< 0,1 для РФ).

В этом случае, а также при наличии тенденций к ухудшению показателей рассчитывались К в(у). п., затем принималось решение о признании или об отсрочке признания предприятия неплатежеспособным.

Однако данная система критериев несовершенна. По этой методике можно объявить банкротом даже высокорентабельное предприятие, если оно использует в обороте много заемных средств.

Интегральную балльную оценку финансовой устойчивости предлагают в своей работе Л.В. Донцова и Н.А. Никифорова.

Сущность этой методики заключается в классификации предприятий по степени риска исходя из фактического уровня показателей и рейтинга каждого показателя в баллах.

Наиболее распространенными в практике прогнозирования возможного банкротства являются предложенные американским профессором Э. Альтманом Z – модели.

Простейшей из них является двухфакторная модель. Для нее выбираются два показателя, от которых, по мнению Э. Альтмана, зависит вероятность банкротства. В их числе коэффициент текущей ликвидности (К тл) и коэффициент финансовой зависимости (удельный вес заемных средств в пассивах) (К Фз). В результате статистического анализа западной практики были установлены весовые коэффициенты, характеризующие значимость каждого из этих факторов.

Для США данная модель выражается зависимостью:

Z = -0,3877 – 1,0736K ТЛ + 0,0579K ФЗ,

если Z > 0,3, то вероятность банкротства велика;

если –0,3 < Z < 0,3, то вероятность банкротства средняя;

если Z < – 0,3, то вероятность банкротства мала;

если Z = 0, то вероятность банкротства равна 0,5.

Существуют также многофакторные модели Э. Альтмана. В 1968 году на основе пяти показателей, от которых в наибольшей степени зависит вероятность банкротства, и их весовых коэффициентов была предложения пятифакторная модель прогнозирования:

Z = 1,2K 1 + 1,4K 2 + 3,3K 3 + 0,6K 4 + 1,0K 5,

где К1 – доля чистого оборотного капитала в активах;

К2 – отношение накопленной прибыли к активам;

К3 – рентабельность активов;

К4 – отношение рыночной стоимости всех обычных и привилегированных акций предприятия к заёмным средствам;

К5 – оборачиваемость активов.

В зависимости от значения «Z‑счёта» по определённой шкале производится оценка вероятности наступления банкротства в течение двух лет:

если Z <1,81, то вероятность банкротства очень велика;

если 1,81 < Z < 2,675, то вероятность банкротства средняя;

если Z = 2,675, то вероятность банкротства равна 0,5.

если 2,675 < Z < 2,99, то вероятность банкротства невелика;

если Z > 2,99, то вероятность банкротства ничтожна.

Позднее Альтман получил модифицированный вариант своей формулы для компаний, акции которых не котировались на бирже.

В моделях других вышеперечисленных ученых варьируются: выбранные показатели, количество факторов – от четырех у Лиса и Таффлера до шести у О.П. Зайцевой, значения коэффициентов.

Рассматриваемые методики служат целям определения возможности банкротства, и в результате данных диагностических исследований получают прогноз вероятности кризиса. Причем расчет интегрального показателя может как использоваться (методики Альтмана, российских авторов), так и не использоваться (методика Бивера).

Таким образом, на основе диагностики экономического состояния предприятия появляется возможность в процессе аналитического исследования на основе системы выработанных типичных признаков достоверно распознавать действительное положение организаций на рынке, устанавливать для них характер и причины выявленных отклонений от заданного режима функционирования, выделять решающие участки экономической работы.

1.2 Технический потенциал предприятия

Существует множество определений и множество подходов к понятию «экономический рост» вообще и «рост предприятия» в частности. Мы не будем вдаваться в тонкости всех этих подходов и определений, а ограничимся одним из возможных вариантов.

Будем исходить из того, что понятие «рост предприятия» включает в себя две тесно связанные друг с другом, но все же различные стороны:[6]

1) рост потенциала предприятия;

2) рост масштабов его производственной и коммерческой деятельности.

Рост потенциала предприятия включает в себя, в свою очередь, рост

– технического и технологического потенциала;

– кадрового потенциала;

– финансового потенциала;

– научно-технического потенциала;

– потенциала управления.

Под ростом технического и технологического потенциала понимается увеличение объемов используемых основных и оборотных средств, применение более прогрессивных технологий, в целом – способность предприятий решать все более масштабные производственные и технологические задачи, увеличивать выпуск производимой продукции или услуг, улучшать его структуру.

Под ростом кадрового потенциала понимается увеличение количества применяемых предприятиями трудовых ресурсов, рост их образовательного и профессионального уровня.

Рост финансового потенциала – это способность предприятий аккумулировать все более значительные финансовые ресурсы и за счет этих ресурсов реализовывать все более значительные инвестиционные проекты. Этот процесс происходит, с одной стороны, за счет того, что по мере роста предприятия увеличивается масса прибыли и амортизационных отчислений, которыми может оперировать предприятие (внутренние источники), а с другой – чем крупнее предприятие, тем легче ему привлечь средства из различных внешних источников.

Научно-технический потенциал – в общем виде это способность предприятия генерировать новые научные и технические идеи, осуществлять их научную, проектно-конструкторскую и технологическую проработку и реализовывать их в своей производственной деятельности.

Наконец, рост потенциала управления – это возрастающие возможности менеджеров предприятия, повышение их квалификации, рост практических навыков.

Научно-технический потенциал – это обобщенная характеристика уровня развития науки, инженерного дела, техники в стране, возможностей и ресурсов, которыми располагает общество для решения научно-технических проблем.

Научно-технический потенциал включает:

материально-техническую базу;

научные кадры;

информационную составляющую;

организационно-управленческую структуру.

Материально-техническая база – это совокупность средств научно-исследовательского труда, включая научные организации, научное оборудование и установки, экспериментальные заводы, цехи и лаборатории, вычислительные центры и т.д. На уровне отрасли, фирмы или компании речь идет, как правило, о материально-технической базе прикладных научно-исследовательских и опытно-конструкторских работ (НИОКР). Их цель – быстрое и эффективное воплощение научных идей в конкретные технические и технологические новшества.

Средства труда в сфере научно-технического прогресса можно разделить на четыре группы.

Первая включает научные приборы, оборудование и измерительную аппаратуру, служащие для получения новой научной информации (специфические средства научного труда, которые изготавливаются в индивидуальном или мелкосерийном порядке применительно к задачам конкретных исследований и отличаются быстрыми сроками морального износа).

Ко второй группе относятся электронно-вычислительные машины, которые используются для полунатурного моделирования объектов систем, автоматизированного конструирования, планирования экспериментов и регистрации их результатов, поиска информации, частных инженерных и планово-экономических расчетов, управление ходом научно-производственного цикла.

Третья группа – опытно-производственное оборудование, играющее особую роль в процессе разработок и освоение нововведений. От аналогичного производственного оборудования оно отличается универсальным характером, меньшими масштабами установок, использованием специальных измерительных систем и т.д.

В четвертую группу входят средства механизации исследований и разработок (копировальные, множительные, вычислительные устройства, оргтехника и т.д.), которые служат для снижения трудоемкости научно-вспомогательных работ, интенсификации научно-производственного цикла. Кроме того, научно-технические организации располагают зданиями, сооружениями, передаточными устройствами, транспортными средствами, инвентарем и т.д.

Вместе с тем трудно выделить «чистую» техническую базу, обслуживающую только научные, проектные и исследовательские центры, так как НИОКР ведутся в рамках многих предприятий, фирм, объединений и опираются на общую производственно-техническую базу отрасли или страны.

Предметы труда в сфере научно-технического прогресса составляют всего несколько процентов общего объема потребляемых в народном хозяйстве материальных ресурсов. Для них характерны особые требования к качеству материалов, многообразие номенклатуры, быстрые темпы морального старения, небольшой объем партии поставок, неравномерность спроса, большая доля непредвиденных заказов, потребность в изделиях специального назначения, имеющих ограниченное применение.

Информационная составляющая в научно-техническом потенциале играет особую роль. В качестве специфического предмета труда здесь выступает информация об итогах предшествующих исследований, разработок и освоение нововведений. Ее носителями являются тематические карты о начатых и отчеты о законченных исследованиях и разработках, публикации и диссертации, содержащие новые теории, гипотезы, рекомендации, описания, формулы, схемы, чертежи и т.д.

По характеру материальных носителей можно выделить следующие виды информации:

· нормативно-техническую документацию – технические задания, рекомендации, методики, нормативы, стандарты и технические условия, патенты;

· научные отсчеты – ими чаще всего заканчиваются фундаментальные исследования;

· образцы нововведений – технологические процессы, режимы и регламенты, лабораторные и опытные образцы;

· проектно-конструкторскую документацию – комплекты рабочих чертежей;

· Публикации и диссертации.

Для сотрудников, занятых в научно-производственном цикле, главный источник информации – техническая документация, эксперименты, командировки и экспедиции, индивидуальное общение с коллегами. Наиболее важными проблемами здесь является широкое использование принципа обратной связи между потребителями информации и элементами системы, осуществляющей ее выдачу (изучение информационных потребностей), объединение функций научно-технической информации и планового регулирования. При этом органы информации не просто констатируют и передают ее, часто без конкретного адреса, а изучают новые идеи и решения, предварительно анализируют и выбирают направления развития, составляют программу действий, анализируют состояние связанных с этой программой элементов производства, подготавливают предложения о заданиях соответствующим службам.

Организационно-управленческая структура научной сферы – это структура научно-исследовательских организаций и ее гибкость, т.е. возможность быстрого формирования научно-исследовательских групп для решения срочных задач; система управления научными исследованиями в масштабах компании или страны.

В зарубежной практике выделяют три базовые формы организации инновационного процесса:

· административно-хозяйственную;

· программно-целевую;

· инициативную.

Административно-хозяйственная форма предполагает наличие научно-производственного центра, представляющего собой крупную или среднюю корпорацию, объединяющую под общим руководством научные исследования и разработки, производство и сбыт новой продукции. При этом значительное большинство фирм, выполняющие научные исследования и опытно-конструкторские разработки, функционирует в промышленности. Это подтверждает, что курс на создание крупных научно-производственных объединений, принятый в нашей стране, в целом соответствует мировым тенденциям организации управления научно-техническим развитием.

В развитых индустриальных странах за последнее время повышается роль маркетинга в научно-техническом развитии. Вице-президент фирмы по маркетингу нередко руководит организацией НИОКР и перспективного планирования производства новой продукции.

Промежуточной формой между административно-хозяйственным и программно-целевым руководством процессами научно-технического развития служат временные центры для решения крупных технических проблем. После реализации поставленных перед ним задачи центр реорганизуется.

Решению задач научно-технических прорывов, особенно в таких прогрессивных отраслях как электроника, биотехнология, робототехника и др., служит программно-целевая форма организации НИОКР. Координационная форма управления научно-техническими программами предусматривает работу участков программ в своих организациях и согласование их деятельности из центра управления программы. Однако более эффективным оказывается формирование (даже на временной основе) новых организаций для решения тех или иных крупных научно-технических задач (чистая программно-целевая структура).

Для усиления связи между научными исследованиями, с одной стороны, и проектированием и разработкой различных принципиально новых видов техники, продукции, систем, – с другой, в промышленности США получили распространения инженерные центры. Большое внимание уделяется также созданию университетско-промышленных и университетских исследовательских центров. Управляются такие центры советами, которые разрабатывают планы исследований, а также организуют проведение НИОКР по договорам с заказчиками.

Комплексные формы организации взаимодействия фундаментальной науки с производством, распространенной в развитых индустриальных странах, служит научно-промышленный парк – территория вокруг крупного университета с развитой хозяйственной и научно-технической инфраструктурой. На этой территории размещаются научно-технические подразделения крупных корпораций, государственные лаборатории, опытные предприятия, различные научно-исследовательские и опытно-конструкторские центры, т.е. заинтересованные друг в друге субъекты научно-технической и хозяйственной деятельности, осуществляющие различные этапы инновационных процессов и различных функций по их обслуживанию.

Ещё одной формы организации НИОКР, получившие интенсивное развитие в США, является инициативная . Она состоит в финансировании, научно-технической, консультативно-управленческой и административной помощи избирателям-одиночкам, инициативным группам, а также малым фирмам создаваемым для освоения технических и других нововведений. Значение подобных экономических и организационных механизмов вытекает из специфики самого инновационного процесса, особенно на ранних стадиях, когда велика степень неопределенности. Здесь главная ставка делается на человеческий фактор.

Зарубежная практика подтверждает высокую эффективность инициативной формы. Так, обследования, проведенные в США, показали, что мелкие инновационные предприятия с численностью занятых до 300 чел., специализирующиеся на создании и выпуске новой продукции, дают в 24 раза больше нововведений на каждый доллар вложенный в НИОКР, чем крупные предприятия (с численностью занятых свыше 10 тыс. человек), и в 2,5 раза больше введений на одного занятого. Многие крупные предприятия, стремясь активизировать инновационный процесс, создают у себя организационно-экономические условия для тех своих сотрудников, которые способны быть инициаторами и реализовать на практике серьезные нововведения.

1.3 Взаимосвязь экономического состояния с техническим потенциалом предприятия

Потенциал любого предприятия имеет первостепенное значение при достижении общих результатов деятельности предприятия. Практика показывает, что степень достижения цели предопределяется располагаемыми возможностями.

Следует отметить, что термин «потенциал» широко применяется в экономической литературе в качестве количественной оценки различных явлений и условий: природный, инвестиционный, интеллектуальный, экономический потенциал и т.д. Чаще всего речь идет о размере соответствующего вида ресурсов, т.е. оценка их с количественной стороны. Методика оценки потенциала ресурсов, имеющих относительно однородную структуру, достаточно разработана.

Исследуя экономический потенциал предприятия как взаимосвязь его экономического состояния с техническим потенциалом, возможность его ресурсов обеспечивать достижение намеченных результатов деятельности, следует рассматривать каждую составляющую экономического потенциала не изолированно саму по себе, а в системе. Лишь взаимодействуя между собой в единой системе, компоненты экономического потенциала предприятия позволяют получить интегрированный эффект, который нельзя определить как сумму эффектов от функционирования отдельных составных частей. Экономический потенциал предприятия обусловлен не только объемом ресурсов, но также их качеством, структурой, степенью сбалансированности составляющих, рациональностью использования. Улучшение качественного состава ресурсов повышает имеющийся потенциал без увеличения их объема.

Решение проблемы обеспечения эффективной деятельности предприятия в значительной степени зависит от рационального использования всех его потенциальных возможностей. Поэтому эта проблема тесно связана с понятием экономического потенциала, его структурой и факторами, определяющими степень эффективности использования потенциала, многие из которых трудно оценить количественно, но которые могут иметь решающее значение для экономного использования ресурсов и достижения конечных целей предприятия.

Оценка экономического потенциала необходима для обеспечения более полного и рационального его использования. Важно охарактеризовать не только располагаемый, но и фактически используемый объем ресурсов. Поэтому система показателей экономического потенциала предприятия должна включать показатели, характеризующие наличие, состав, состояние ресурсов и показатели эффективности использования ресурсов. При этом особая сложность возникает при оценке природно-сырьевых и нематериальных ресурсов.

Структурные компоненты

При оценке экономического потенциала предприятия и эффективности его использования, с нашей точки зрения, необходимо четко представлять структуру потенциала, основные характеристики составляющих элементов, их соотношение и использование в процессе производства. Важно понять место и роль материальных элементов экономического потенциала, связь их с другими компонентами.

В каждой компоненте экономического потенциала предприятия присутствует нематериальная часть. На нематериальную сферу экономического потенциала обычно обращают недостаточно внимания и относят ее к качественной характеристике трудового потенциала либо включают в инновационный потенциал. С нашей точки зрения, это не совсем правомерно, так как нематериальная сфера экономического потенциала включает технологии, приемы и методы управления, хозяйственный механизм, традиции, корпоративную культуру и многое другое, что невозможно рассмотреть в качестве характеристики качества трудовых ресурсов предприятия или нематериальной части научно-технического потенциала, хотя определенная взаимозависимость и с тем и с другим, конечно, имеется.

Поскольку обе сферы экономического потенциала предприятия – материальная и нематериальная – в процессе деятельности непрерывно изменяются, очень важно достижение пропорциональности между элементами используемого потенциала как внутри каждой сферы, так и между сферами. В конечном итоге именно нематериальная сфера экономического потенциала предприятия определяет ту часть ресурсного потенциала, которая должна быть вовлечена в производственный процесс, характер комбинации отдельных видов ресурсов и их сбалансированность, а значит, и уровень эффективности использования всего потенциала.

Трудовой потенциал (ТП) предприятия предлагается оценивать по формуле:

ТП = Ч * Кк * В (1),

где Ч – численность работников предприятия; Кк – коэффициент квалификации трудовых ресурсов; В-выработка продукции на одного работника.

Для интегральной оценки квалификации трудовых ресурсов предприятия предлагается коэффициент квалификации (Кк):

Кк = (Pp / 6 + Cв + Cc / 10) / 3,

который является средним арифметическим приведенных показателей квалификации, рассмотренных выше. Средний разряд рабочих Рр нормируется делением на высший возможный разряд, а средний стаж работы по специальности руководителей и специалистов нормируем делением на 10 лет, что вполне оправдано, т. к. за десятилетие можно накопить необходимый для работы опыт.

Большое влияние на результаты деятельности предприятия имеет структура основных производственных фондов. При стремлении к достижению оптимального соотношения между активной и пассивной частью основных фондов могут обостриться социальные проблемы на предприятии. Стремление обеспечить высокую долю активной части производственных фондов может вызвать нарушение производственных и санитарно-гигиенических условий труда. Порою увеличение активной части основных фондов приводит к тому, что необоснованно возрастает парк оборудования за счет старого оборудования. В связи с этим при анализе структуры основных фондов необходимо учитывать возрастной состав их активной части.

Оборотные производственные фонды вступают в производство в своей натуральной форме, и в процессе изготовления продукции целиком потребляются. Поэтому при оценке соответствующих компонентов экономического потенциала предприятия оборотные средства целесообразно учитывать через стоимость конечной продукции или косвенным путем в показателях эффективности производственного процесса.

Производственно-имущественный потенциал предприятия предлагается оценивать по формуле:

ПИП = ОПФ * (1 – Иф) * Да * Ф (2),

где ОПФ – стоимость основных производственных фондов, Иф – коэффициент физического износа основных производственных фондов, Да – доля активной части основных фондов, Ф – фондоотдача основных фондов.

Финансовый потенциал предприятия включает финансовые ресурсы и инвестиционные возможности. Финансовые ресурсы представляют денежные доходы и поступления, находящиеся в распоряжении предприятия и, предназначенные для выполнения финансовых обязательств перед государством, кредитной системой, поставщиками, страховыми органами, другими предприятиями и физическими лицами, работниками предприятия и осуществления затрат на развитие хозяйственной деятельности. Финансовые ресурсы направляются также на содержание и развитие объектов непроизводственной сферы, потребление, накопление, в специальные резервные фонды и др.

Для определения реальных финансовых ресурсов (ФР) предприятия номинальные ресурсы необходимо скорректировать на величину расходов по обеспечению соответствующих источников финансовых средств.

Финансовый потенциал (ФП) предприятия предлагается рассчитывать по следующей формуле:

ФП = d * ФР * Кd + (1 – d) ФР * Ф (3),

где d – доля финансовых ресурсов, инвестируемых в оборотный капитал; Кd – коэффициент достаточности оборотного капитала; Ф – фондоотдача основных фондов; ФР – реальные финансовые ресурсы предприятия.

Инновационный потенциал предприятия включает инновационные ресурсы и условия обеспечения инноваций.

Современные теории экономического роста рассматривают научные исследования и разработки как эндогенный процесс, неотъемлемый от реальной экономики и чутко реагирующий на требования и стимулы рынков товаров и услуг. Научные знания, воплощенные в инновации, ускорили технологическое развитие в последние годы, которое стало, наряду с трудом и капиталом, основным фактором и движущей силой экономического роста.

Инновационные ресурсы предприятия, с нашей точки зрения, включают интеллектуальный капитал, имеющийся на предприятии, новые научно-технические, технологические, управленческие разработки, задел в этой области, а также финансовые ресурсы. Достаточно общее определение интеллектуального капитала обычно подразумевает сумму знаний всех работников предприятия. Получение разного рода продуктовых, технологических и организационных преимуществ над конкурентами является основной функцией интеллектуального капитала.

Главным носителем интеллектуального капитала предприятия является только специально подобранный и подготовленный его персонал. Сложно найти надежные способы измерения коллективных знаний сотрудников компании, их опыта и интуиции, усвоенной ими информации. В этих условиях необходимо использовать косвенные оценки этой величины.

Инновационный потенциал предприятия (ИП) предлагается оценивать по следующей формуле:

ИП = ФР * Дин * (1 + Иост) (5),

где ФР – финансовые ресурсы предприятия; Дин – доля затрат на инновации в общей величине затрат предприятия; Иост – доля незавершенных инноваций на начало отчетного периода.

2. Анализ методик оценки технического потенциала

2.1 Описание методик оценки технического потенциала

Пятиблочная система анализа

Для анализа влияния технического потенциала предприятия на результаты его деятельности предлагается методика, состоящая из пяти блоков.

В блоке 1 «Сбор и группировка исходной информации» происходит предварительная обработка исходной информации. Для проведения анализа необходима информация за определенный ряд лет, характеризующая технический потенциал и результаты деятельности совокупности предприятий, функционирующих в примерно одинаковых условиях. В качестве исходной информации необходимы численные значения следующих показателей по каждому предприятию:

1.1. Средний разряд рабочих предприятия.

1.2. Удельный вес служащих, имеющих высшее или среднее специальное образование в общей численности служащих (доля от единицы).

1.3. Средний стаж работы по специальности руководителей и специалистов предприятия, лет.

1.4. Объем произведенной продукции или выполненной работы, тыс. руб.

1.5. Среднесписочная численность работающих, чел.

2.1. Стоимость ОПФ, тыс. руб.

2.2. Коэффициент физического износа ОПФ (доля от единицы).

2.3. Фондоотдача основных фондов.

2.4. Доля активной части основных фондов (доля от единицы).

3.1. Реальные финансовые ресурсы предприятия, тыс. руб.

3.2. Доля финансовых ресурсов, инвестируемых в оборотный капитал (доля от единицы).

3.3. Коэффициент достаточности оборотного капитала.

4.1. Запас ресурсов (годовой) на участках предприятия, тыс. кбм.

5.1. Доля затрат на инновации в общей величине затрат предприятия (доля от единицы).

5.2. Доля незавершенных инноваций на начало отчетного периода (доля от единицы).

В блоке 2 «Количественная оценка потенциала предприятия» проводится количественная оценка компонент технического потенциала предприятия. На основе показателей 1.1–1.5 по формуле (1) оценивается трудовой потенциал предприятия, по показателям 2.1–2.4 и формуле (2) оценивается производственно-имущественный потенциал, по показателям 3.1–3.3 и 2.3 на основе формулы (3) оценивается финансовый потенциал, по показателям 5.1, 5.2. и 3.1 и формуле (5) рассчитывается значение инновационного потенциала предприятия.

В блоке 3 «Сравнительная оценка технического потенциала предприятия» проводится сравнительный анализ по каждой компоненте потенциала по всей совокупности рассматриваемых предприятий и исследуется динамика компонент потенциала предприятия по годам. Рассчитываются (в процентах) отклонения для каждого предприятия от среднего значения соответствующей компоненты технического потенциала по кругу предприятий. Предприятиям присваиваются ранги по каждой компоненте технического потенциала в порядке их убывания, и определяется общий ранг для потенциала.

В блоке 4 «Определение приоритетов компонент технического потенциала предприятия» исследуется влияние компонент технического потенциала предприятия на его объем производства. Используется производственная функция вида:

Y = A * X1a1 * X2a2 * X3a3 * X4a4 * X5a5 (6),

где Y – объем произведенной продукции, а Xi – i‑я компонента потенциала предприятия, А больше и равно 0,? i больше и равно 0 для всех i – параметры, которые определяются с помощью метода наименьших квадратов, на основе вычисленных в блоке 2 данной методики оценок компонент технического потенциала исследуемой совокупности предприятий.

В блоке 5 «Определение «узких» мест в техническом потенциале предприятия» для конкретного предприятия выявляются составляющие приоритетных компонент технического потенциала, негативно влияющие на эффективность использования потенциала предприятия. По каждой составляющей компоненты технического потенциала объем соответствующего ресурса, качество ресурса и эффективность использования ресурса проводится сравнительный анализ по рассматриваемой совокупности предприятий, который позволяет определить какая из составляющих компоненты технического потенциала данного предприятия является «узким» местом, негативно влияющим на развитие предприятия.

Вообще же имеющиеся в экономической литературе предложения по оценке уровня использования потенциала можно свести к трем подходам:[7]

– оценка потенциала одним обобщающим показателем,

– выражение уровня использования единым интегральным показателем, состоящим из набора различных показателей, отражающих различные подсистемы предприятия,

– применение системы показателей, каждый из которых отражает состояние соответствующей подсистемы.

В основе предлагаемого методического подхода к оценке потенциала предприятия лежит классификация факторов, отражающих полноту использования потенциала каждой из выделенных подсистем: природной, технологической, технической, организационной, социально-экономической и финансовой. При формировании системы показателей, оценивающих уровень использования потенциала, автор руководствовался следующими принципами, которые обусловлены целью исследования и характером исследуемого объекта:

причинность, то есть наличие четко выраженной связи между фактором и потенциалом;

самостоятельность существования, то есть объективность;

пропорциональность влияния, то есть наличие прямой линейной связи между факторами и потенциалом;

прямая количественная измеримость, то есть возможность математического выражения факторов и наличие информации;

исчерпаемость, то есть конечность факторов;

отсутствие мультиколлинеарности между факторами.

Расчет интегрального показателя уровня использования совокупного потенциала осуществляется с учетом дополняемости и замещаемости элементов и двухуровневой функциональной его структуры: первый уровень – производственный потенциал, второй уровень – финансовый потенциал. В части реализации первого уровня оценки были отобраны следующие показатели, удовлетворяющие названным выше критериям (табл. 2.).

Интегральный показатель уровня использования производственного потенциала системы в целом с учетом границ взаимозаменяемости элементов потенциала можно определить по формуле:

![]()

Где JL – уровень использования природного потенциала, JK – уровень использования технологического потенциала, JN – уровень использования технического потенциала, JP – уровень использования организационного потенциала, JR – уровень использования социально-экономического потенциала, Ii – коэффициент интенсивности замещения i‑го элемента потенциала.

Экономическое содержание коэффициента интенсивности замещения заключается в том, что он отражает не только силу, но и направленность структурных сдвигов в системе. Так, положительное значение данного показателя свидетельствует о том, что прирост уровня использования конкретного вида потенциала более значителен, чем прирост уровня использования предшествующего или последующего, а значит, есть излишние издержки, не способствующего росту эффективности. Если же значение коэффициента отрицательное, значит часть ресурсов, затраченных для повышения уровня использования конкретного вида потенциала, была также направлена на компенсацию недостаточного роста уровня использования последующего или предыдущего.

Уровень использования совокупного потенциала следует рассчитывать аналогично по формуле:

![]()

где JF – уровень использования финансового потенциала, IF – коэффициент интенсивности использования финансового потенциала.

Опираясь на данное нами определение потенциала и полагая целью функционирования производственной системы достижение максимального уровня рентабельности капитала, потенциал предприятия можно определить как отношение возможного уровня данного показателя по предприятию к максимально достигнутому в отрасли. Тогда, зная уровень использования потенциала и полагая, что он есть отношение фактического значения рентабельности капитала к максимально – возможному, можно определить потенциальную рентабельность капитала предприятия и его потенциал (Р):

,

,

где Rфi – фактически достигнутое значение рентабельности капитала по предприятию, R – максимально-возможное значение рентабельности капитала в отрасли.

2.2 Анализ плюсов и минусов методик оценки технического потенциала

Анализ существующих подходов к оценке технического потенциала показал, что в целом их можно разделить на три основных авторских направления:

1. Часть исследователей относят к производственному потенциалу предприятия только с точки зрения основные фонды предприятия.

2. Вторая часть включает в него основные производственные фонды, оборотные средства и трудовые ресурсы.

3. Третья часть авторов пытается включить кроме основных ресурсов множество дополнительных составляющих, которые являются относительно второстепенными факторами производственных процессов.

Если обобщить все современные исследования в области «теории потенциала», то необходимо констатировать, что в отечественной науке исторически сложилось 2 подхода к решению фундаментального вопроса теории потенциала:

– со стороны ресурсов предприятия;

со стороны результатов использования ресурсов предприятием.

Что не является хорошим анализом. Мы предлагаем новый концептуальный подход к оценке потенциала предприятия, который использует как ресурсный, так и результатный методы оценки (рис. 1.).

Ресурсный подход в данном случае предполагает два самостоятельных направления:

1. Оценка производственного потенциала предприятия на основе комплексного анализа основных производственных фондов и трудовых ресурсов.

2. Оценка производственного потенциала предприятия на основе комплексного анализа производственной мощности.

Результатный подход в данном случае основан также на двух направлениях:

1. Оценка эффективности использования ресурсов предприятия (основных производственных средств и трудовых ресурсов).

2. Оценка эффективности использования производственной мощности предприятия.

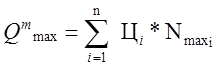

3. Оценка технического потенциала ОАО «Зарайский хлебокомбинат»

3.1 Характеристика предприятия

Открытое акционерное общество «Зарайский хлебокомбинат» был зарегистрирован в качестве организации, занимающейся предпринимательской деятельностью в 1999 г., в соответствии с гражданским законодательством. Организационно-правовая форма в настоящий момент – открытое акционерное общество.

Численность персонала, работающего на ОАО «Зарайский хлебокомбинат» – 601 человек.

Направлениями предпринимательской деятельности по Уставу является производство и реализация хлебобулочной продукции в широком ассортименте.

ОАО «Зарайский хлебокомбинат» имеет лицензию на право заниматься данной деятельностью.

Сравнительный аналитический баланс можно получить из исходного баланса путём сложения однородных по своему составу и экономическому содержанию статей баланса и дополнения его показателями структуры, динамики и структурной динамики. Аналитический баланс охватывает много важных показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс включает показатели как горизонтального, так и вертикального анализа.

Из данных таблицы, приведенной ниже видим, что за отчётный период имущество предприятия увеличилось на 23 054 940 рублей или на 54,8%. Данное увеличение произошло в основном за счет увеличения в оборотных активах почти по всем статьям, в том числе материальные оборотные средства увеличились на 19 965 440 рублей или в 4 раза, денежные средства и краткосрочные финансовые вложения на 1 616 120 рублей или в 8 раз, дебиторская задолженность возросла на 2 395 190 рублей или в 3,75 раза. В то же время недвижимое имущество уменьшилось на 2 936 910 рублей, что составляет 9,2% от величины на начало года.

После оценки изменения имущества предприятия необходимо выявить так называемые «больные» статьи баланса.

1. К таким статьям относится «Непокрытый убыток отчётного года» (строка 320). На ОАО «Зарайский хлебокомбинат» на начало периода такой статьи не наблюдается, но на конец года она составила 604 000 рублей, что свидетельствует о неудовлетворительной работе предприятия за год. Так же на рассматриваемом предприятии присутствует «Непокрытый убыток прошлых лет» в размере 2 499 120 рублей, составляющий 5,9% от стоимости имущества, что также говорит о неудовлетворительной работе предприятия в 2007 году.

2. Статьи, говорящие об определённых недостатках в работе предприятия: наличие сумм «плохих» долгов в статьях: «Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчётной даты)» (строка 230) и «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчётной даты)» (строка 240).

На нашем предприятии отсутствует долгосрочная дебиторская задолженность, что снижает долю медленно реализуемых активов. Но имеет место краткосрочная дебиторская задолженность в сумме 3 265 550 рублей на конец года, увеличившаяся за год на 2 395 190 рублей (+ 275%), что увеличило итог баланса на 10%.

Несмотря на то, что дебиторская задолженность краткосрочная, наличие её в такой значительной сумме характеризует отвлечение оборотных средств предприятия из производственно-хозяйственного оборота.

Таблица. Оценка имущества предприятия (АКТИВ), рублей.

| Показатели |

2007 |

2008 |

Отклонение 2007 |

Отклонение 2008 |

||||||

| на начало года |

на конец года |

на начало года |

на конец года |

Абсолют. |

% |

Абсолют. |

% |

|||

| Внеоборотные активы |

||||||||||

| 1.ОС и прочие внеоборотные активы (строка 190) |

38100130 |

31905990 |

31905990 |

28969080 |

-6194140 |

83,7 |

-2936910 |

90,8 |

||

| – то же в% к имуществу |

78,6 |

75,8 |

75,8 |

44,5 |

-2,8 |

– |

-31,3 |

– |

||

| 1.1. Основные средства (строка 120) |

34312830 |

27618690 |

27618690 |

24194160 |

-6694140 |

80,5 |

-3424530 |

87,6 |

||

| -то же в% к внеоборотным активам |

90 |

86,6 |

86,6 |

83,5 |

-3,4 |

– |

-3,1 |

– |

||

| 1.2. Незавершённое строительство (строка 130) |

3585880 |

4085880 |

4085880 |

4573500 |

500000 |

113,9 |

487620 |

112 |

||

| -то же в% к внеоборотным активам |

9,4 |

12,8 |

12,8 |

15,8 |

3,4 |

– |

3,0 |

– |

||

| 1.3. Долгосрочные финансовые вложения (строка 140) |

201420 |

201420 |

201420 |

201420 |

0 |

100,0 |

0 |

100,0 |

||

| -то же в% к внеоборотным активам |

0,53 |

0,63 |

0,63 |

0,70 |

0,10 |

– |

0,06 |

– |

||

| Оборотные активы |

||||||||||

| 2. Оборотные (мобильные) средства (строка 290) |

10374230 |

7682360 |

7682360 |

33070210 |

-2691870 |

74 |

25387850 |

430 |

||

| – то же в% к имуществу |

21,4 |

18,3 |

18,3 |

50,8 |

-3,1 |

– |

32,5 |

– |

||

| 2.1. Материальные оборотные средства (строка 210) |

7683020 |

6583240 |

6583240 |

26548680 |

-1099780 |

85,7 |

19965440 |

403 |

||

| -то же в% к оборотным средствам |

74 |

85,7 |

85,7 |

80,3 |

11,6 |

– |

-5,4 |

– |

||

| 2.2. Денежные средства и краткосрочные финансовые вложения (строки 250+260) |

933550 |

228760 |

228760 |

1844880 |

-704790 |

24,5 |

1616120 |

в 8 раз |

||

| -то же в% к оборотным средствам |

9,0 |

3,0 |

3,0 |

5,6 |

-6,0 |

– |

2,6 |

– |

||

| 2.3. Дебиторская задолженность (строки 230+240) |

1757660 |

870360 |

870360 |

3265550 |

-887300 |

49,5 |

2395190 |

в 3,75 раза |

||

| -то же в% к оборотным средствам |

16,9 |

11,3 |

11,3 |

9,9 |

-5,6 |

– |

-1,5 |

– |

||

| 2.4.НДС по приобретенным ценностям (строка 220) |

– |

– |

– |

1411100 |

– |

– |

1411100 |

– |

||

| -то же в% к оборотным средствам |

– |

– |

– |

4,3 |

– |

– |

4,3 |

– |

||

| 3. Убытки (строка 390) |

0 |

2499120 |

2499120 |

3103120 |

2499120 |

– |

604000 |

124 |

||

| – то же в% к имуществу |

0 |

5,9 |

5,9 |

4,8 |

5,9 |

– |

-1,1 |

– |

||

| БАЛАНС (всего имущества) (строка 399) |

48474360 |

42087470 |

42087470 |

65142410 |

-6386890 |

86,8 |

23054940 |

154,8 |

||

Пассивная часть баланса сведена в таблицу и имеет следующий вид:

Таблица. Собственные и заемные средства предприятия (ПАССИВ), рублей

| Показатели |

2007 |

2008 |

Отклонение 2007 |

Отклонение 2008 |

||||

| на начало года |

на конец года |

на начало года |

на конец года |

Абсолют. |

% |

Абсолют. |

% |

|

| 1. Собственные средства предприятия (строка 490); |

35445620 |

36670760 |

36670760 |

36670760 |

1225140 |

103,5 |

0 |

100,0 |

| -то же в% к имуществу |

73,1 |

87,1 |

87,1 |

56,3 |

14,0 |

– |

-30,8 |

– |

| 1.1. Наличие собственных оборотных средств (строки 490–190–390) |

-2654510 |

2265650 |

2265650 |

4598560 |

4920160 |

-85,4 |

2332910 |

203,0 |

| -то же в% к собственным средствам. |

– |

6,18 |

6,18 |

12,5 |

6,18 |

– |

6,32 |

– |

| 2. Заёмные средства (строки 590+690) |

13028740 |

5416710 |

5416710 |

28471650 |

-7612030 |

41,6 |

23054940 |

в 5 раз |

| -то же в% к имуществу; |

26,9 |

12,9 |

12,9 |

43,7 |

-14,0 |

– |

30,8 |

– |

| 2.1. Краткосрочные кредиты и займы (строка 610); |

2000000 |

– |

– |

9297600 |

-2000000 |

– |

9297600 |

– |

| – в% к заёмным средствам. |

15,4 |

– |

– |

32,7 |

-15,4 |

– |

32,7 |

– |

| 2.2. Кредиторская задолженность (строка 620); |

11028740 |

5416710 |

5416710 |

19174050 |

-5612030 |

49 |

13757340 |

в 3,75 раза |

| – в% к заёмным средствам. |

84,6 |

100,0 |

100,0 |

67,3 |

15,4 |

– |

-32,7 |

– |

| БАЛАНС (всего средств предприятия) (строка 699) |

48474360 |

42087470 |

42087470 |

65142410 |

-6386890 |

86,8 |

23054940 |

154,8 |

Пассивная часть баланса увеличилась за счет роста заемных средств на 23 054 940 рублей, в том числе за счет увеличения по следующим статьям:

– «Кредиторская задолженность» увеличилась на 13 757 340 рублей (в 3,75 раза);

– «Краткосрочные кредиты и займы» на начало периода равные 0, а концу 2008 года составили 9 297 600 рублей.

Удельный вес собственных средств довольно значительный в структуре баланса на начало года и составляет 87,1%, а к концу периода произошло значительное уменьшение их доли до 56,3%. Причиной такого снижения доли собственных средств явился рост кредиторской задолженности с 5 416 710 рублей до 19 174 050 рублей или на 354% и как следствие увеличение ее доли в валюте баланса на 16,5%.

Также значительное влияние на снижение доли собственных средств оказало появление к концу периода такой статьи как «Краткосрочные кредиты и займы», которая к концу отчетного периода стала равна 9 297 600 рублей и составила 14,27% к валюте баланса. Данную направленность увеличения заемных средств, даже при не уменьшаемой стоимости собственных средств, нужно назвать негативной.

Одной из самых «больных» статей на хлебокомбинате, является кредиторская задолженность. Наибольший вес в ней имеет задолженность поставщикам и подрядчикам (67,3% от суммы заемных средств) по неоплаченным в срок расчетным документам, и не отгруженной продукции в счет полученных авансов. Это свидетельствует о финансовых затруднениях.

Таким образом, на основании проведенного предварительного обзора баланса ОАО «Зарайский хлебокомбинат» за 2007–2008 года, можно сделать вывод о неудовлетворительной работе предприятия и росте «больных» статей в 2008 году.

Характеристика имущества предприятия

Актив баланса позволяет дать общую оценку имущества, находящегося в распоряжении предприятия, а также выделить в составе имущества оборотные (мобильные) и внеоборотные (иммобилизованные) средства. Имущество это основные фонды, оборотные средства и другие ценности, стоимость которых отражена в балансе. Данные аналитических расчётов приведены в таблице.

Анализируя в динамике показатели, можно отметить, что общая стоимость имущества предприятия увеличилась за отчетный год на 23 054 940 рублей или на 54,8%, в то время как за предыдущий год данный показатель уменьшился на 6 386 890 рублей или на 13,2%. Увеличение имущества предприятия в 2008 году можно охарактеризовать как негативное, т. к. их рост произошел не за счет роста собственных средств, а за счет роста заемных средств.

В составе имущества к началу отчетного года оборотные средства составляли 18,3%. За прошедший период они возросли на 25 387 850 рублей, а их удельный вес в стоимости активов предприятия поднялся до 50,8%.

Доля наиболее мобильных денежных средств и краткосрочных финансовых вложений возросла на 2,6% (выросли на 1 616 120 рублей) в структуре оборотных средств. Но несмотря на рост в 8 раз, доля их в структуре оборотных средств составила лишь 5,6% на конец 2008 года, при 3% на конец 2007 года.

В то же время менее ликвидные средства – дебиторская задолженность составила на начало года 11,3% оборотных средств, а на конец года 9,9%, такое снижение можно охарактеризовать позитивно. Ее абсолютное увеличение на 2 395 190 рублей (в 3,75 раз), способствовало росту оборотных средств лишь на 9,4% (2 395 190 / 25 387 850 х 100%). На ОАО «Зарайский хлебокомбинат» данная задолженность является краткосрочной (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), что уменьшает риск не возврата долгов. Но наличие непогашенной дебиторской задолженности на конец года в сумме 3 265 550 рублей свидетельствует об отвлечении части текущих активов на кредитовании потребителей готовой продукции (работ, услуг) и прочих дебиторов, фактически происходит иммобилизация этой части оборотных средств из производственного процесса.

Большими темпами росли материальные оборотные средства, которые увеличились на 19 965 440 рублей в 2008 году или в 4 раза, при их уменьшении в 2007 году на 1 099 780 рублей или 14,3% (100–6 583 240/7 683 020*100). Доля их в общей стоимости оборотных средств в 2007 году возросла с 74% до 85,7%, а 2008 году доля материальных оборотных средств несмотря на их абсолютный рост упала с 85,7% до 80,3% (-5,4%). Необходимо отметить что доля запасов в составе имущества на конец 2008 года составила 50,8%, т.е. имеет значительный вес. Это говорит о том, что у предприятия слишком много запасов. Причиной такого положения являются затруднения со сбытом продукции, которые обусловлены тем, что на рынке продуктов жесткая конкуренция. Готовые изделия при длительном хранении теряют свои качества, после чего цена их реализации значительно снижается. Кроме того, на предприятии не отлажены каналы сбыта продукции, нет постоянных заказчиков.

Поэтому необходимо наиболее эффективно управлять запасами, а для этого нужно рассчитать оптимальный объем запасов необходимый для удовлетворения потребностей рынка и нормального обеспечения производственного процесса.

С финансовой точки зрения структура оборотных средств улучшилась по сравнению с предыдущим годом, т. к. доля наиболее ликвидных средств возросла (денежные средства и краткосрочные финансовые вложения), а доля менее ликвидных активов (дебиторская задолженность) уменьшилась. Это повысило их возможную ликвидность. Эффективность использования оборотных средств характеризуется, прежде всего, их оборачиваемостью.

Таким образом, перейдем к анализу оборачиваемости всех оборотных средств и их составляющих. Оценка оборачиваемости производится путём сопоставления её показателей за несколько хронологических периодов по анализируемому предприятию. Показателями оборачиваемости являются:

Коэффициент оборачиваемости, показывающий число оборотов анализируемых средств за отчётный период и равный отношению выручки от реализации без НДС к средней стоимости оборотных средств.

Время оборота, показывающее среднюю продолжительность одного оборота в днях и определяемое отношением средней стоимости к выручке от реализации и умноженное на число календарных дней в анализируемом периоде.

Рассчитанные показатели оборачиваемости оборотных средств приведены в таблице.

Таблица. Показатель оборачиваемости оборотных средств за 2007–2008 годы

| № |

Показатели |

Значения показателей по годам |

Отклонение % к 2007 |

||||||

| 2007 |

2008 |

||||||||

| 1 |

Средняя стоимость материальных оборотных средств, руб. |

7133130 |

16565960 |

232,2 |

|||||

| 2 |

Средняя дебиторская задолженность, руб. |

1314010 |

2067955 |

157,4 |

|||||

| 3 |

Средняя стоимость оборотных средств, руб. |

9028295 |

20376285 |

225,7 |

|||||

| 4 |

Выручка от реализации без НДС, руб. |

56494320 |

75044920 |

132,8 |

|||||

| Расчетные показатели |

|||||||||

| 5 |

Коэффициент оборачиваемости материальных оборотных средств (стр. 4 / стр. 1). |

7,9 |

4,5 |

57,2 |

|||||

| 6 |

Время оборота матер. обор. Средств, дней (365 дней/стр. 5) |

46 |

81 |

174,8 |

|||||

| 7 |

Коэффициент оборачиваемости дебиторской задолженности. |

43,0 |

36,3 |

84,4 |

|||||

| 8 |

Время оборота дебиторской задолженности, дней |

8 |

10 |

118,5 |

|||||

| 9 |

Коэффициент оборачиваемости оборотных средств. |

6,3 |

3,7 |

58,9 |

|||||

| 10 |

Время оборота оборотных средств, дней. |

58 |

99 |

169,9 |

|||||

Из данных таблицы видно, что произошло снижение оборачиваемости всех приведённых показателей. Оборачиваемость дебиторской задолженности уменьшилась по сравнению с 2007 годом с 43 оборотов в год до 36,3 оборотов, то есть по сравнению с предыдущим годом погашение дебиторской задолженности происходило более медленными темпами. Время оборота дебиторской задолженности составляет 8 дней в 2007 и 10 дней в 2008 году. Это говорит о том, что дебиторская задолженность погашается достаточно быстро.

Более существенно уменьшилась оборачиваемость материальных оборотных средств с 7,9 оборотов в 2007 году до 4,5 оборотов в 2008 году. Соответственно время оборота увеличилось до 81 дня. Уменьшение оборачиваемости в 2008 году произошло за счёт затруднений со сбытом продукции, которые в свою очередь вызваны неэффективностью управления запасами, недостаточным исследованием фирмой рынков сбыта своей продукции и возможностей расширения каналов сбыта.

Величина внеоборотных активов в течение 2‑х лет непрерывно снижалась. В 2007 году это уменьшение составило 6 194 140 рублей, а в 2008 году 2 936 910 рублей или 9,2%. Их доля в имуществе также снижалась. Так в 2008 она упала с 75,8 до 44,5%. В то же время, как уже отмечалось, оборотные средства выросли в 4 раза. Таким образом, темп прироста оборотных средств был в 4,74 раза выше, чем внеоборотных средств (430% / 90,8%). Такую тенденцию можно было бы охарактеризовать положительно, если бы не факторы повлиявшие на их рост, а именно, резкое увеличение количества запасов, которые заморозили часть оборотных средств.

Снижение стоимости внеоборотных активов обусловлено сокращением такого элемента, как «Основные средства», которые за год уменьшились на: 3 424 530 рублей или на 12,4% при их удельном весе во внеоборотных активах на конец года 83,5%. Снижение внеоборотных активов в 2007 году также связано с уменьшением статьи «Основные средства» за год на 6 694 140 рублей или на 19,6%, их удельный вес за 2007 год сократился на 3,4% (с 90 до 86,6%). Статья «Незавершенное строительство» на протяжение двух лет постепенно растет. В 2007 году она возросла на 500 000 рублей или 13,9%, ее доля в внеоборотных активах увеличилась с 9,4% до 12,8% (+3,4%). В 2008 году «Незавершенное строительство» увеличилось на 487 620 рублей или 12%, при ее росте в доле внеоборотных активов с 12,8% до 15,8% (+3,0%). Поскольку эта статья не участвует в производственном обороте и, следовательно, увеличение ее доли в структуре внеоборотных активов отрицательно сказывалось на результативности финансово-хозяйственной деятельности предприятия.

Долгосрочные финансовые вложения в составе внеоборотных активов составляют незначительную долю, к началу 2007 года они составляли 0,53%, в начале 2008 года 0,63%, а в начале 2009 года 0,7%. Их удельный вес незначительно увеличивается (при неизменной абсолютной величине равной 201 420 рублей) за счет изменения доли других статей внеоборотных активов. Это указывает на не инвестиционную направленность вложений предприятия.

В структуре внеоборотных активов наибольшую долю составляют основные средства, а наименьшую долю долгосрочные финансовые вложения.

В целом по активу можно отметить некоторое улучшение финансового состояния ОАО «Зарайский хлебокомбинат», увеличение доли оборотных средств, сокращение доли дебиторской задолженности, и в то же ухудшение коэффициентов оборачиваемости, отвлекающих денежные средства из оборота. Существенным негативным моментом является наличие непокрытого убытка прошлого года в сумме 2 499 120 рублей и непокрытого убытка отчетного года в сумме 604 000 рублей.

Оценка ликвидности

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам.

Ликвидность баланса определяется как степень покрытия обязательств организации её активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для превращения их в денежные средства. Чем меньше время, которое потребуется, чтобы данный вид активов превратился в деньги, тем выше их ликвидность.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. Анализ ликвидности баланса приведён в таблицах ниже.

Исходя из этого, можно охарактеризовать ликвидность ОАО «Зарайский хлебокомбинат» как недостаточную. Сопоставление итогов А1 и П1 отражает соотношение текущих платежей и поступлений. На анализируемом предприятии это соотношение не удовлетворяет условию абсолютно ликвидного баланса, что свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени организации не удастся поправить свою платежеспособность. Причём, за отчётный год возрос платёжный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств с 5 187 950 рублей до 17 329 170 рублей. В начале анализируемого года соотношение А1 и П1 было 0,042:1 (228 760 руб./ 5 416 710 руб.), а на конец года 0,096:1. Хотя теоретически значение данного соотношения должно быть 0,2:1. Таким образом, в конце года предприятие могло оплатить ликвидными средствами лишь 9,6% своих краткосрочных обязательств, что свидетельствует о существенном недостатке ликвидных средств.

Сравнение итогов А2 и П2 в сроки до 6 месяцев показывает тенденцию изменения текущей ликвидности в недалёком будущем. Текущая ликвидность свидетельствует о платежеспособности (+) или неплатежеспособности (–) организации на ближайший к рассматриваемому моменту промежуток времени.

Текущая ликвидность на конец года = (А1+А2) – (П1+П2) = (1 844 880 +3 265 550) – (19 174 050 +9 297 600) = -23 361 220 рублей.

То есть на конец года текущая ликвидность предприятия отрицательна. Так как второе неравенство не соответствует условию абсолютной ликвидности баланса (А2<П2), то даже при погашении ОАО «Зарайский хлебокомбинат» краткосрочной дебиторской задолженности, предприятие не сможет погасить свои краткосрочные обязательства и ликвидность не будет положительной. Можно отметить, что по сравнению с 2007 годом ситуация кардинально изменилась, т.е. в конце 2007 года при условии погашения краткосрочной дебиторской задолженности, предприятие смогло бы погасить свои краткосрочные обязательства.

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным.

Оценка финансовой устойчивости

В рыночных условиях, когда хозяйственная деятельность предприятия и его развитие осуществляется за счёт самофинансирования, а при недостаточности собственных финансовых ресурсов – за счёт заёмных средств, важной аналитической характеристикой является финансовая устойчивость предприятия.

Финансовая устойчивость – это определённое состояние счетов предприятия, гарантирующее его постоянную платежеспособность. В результате осуществления какой-либо хозяйственной операции финансовое состояние предприятия может остаться неизменным, либо улучшиться, либо ухудшиться. Поток хозяйственных операций, совершаемых ежедневно, является как бы «возмутителем» определённого состояния финансовой устойчивости, причиной перехода из одного типа устойчивости в другой. Знание предельных границ изменения источников средств для покрытия вложения капитала в основные фонды или производственные запасы позволяет генерировать такие потоки хозяйственных операций, которые ведут к улучшению финансового состояния предприятия, к повышению его устойчивости.

Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам её финансово-хозяйственной деятельности.

На практике применяют разные методики анализа финансовой устойчивости. Проанализируем финансовую устойчивость предприятия с помощью абсолютных показателей.

Обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат. Общая величина запасов и затрат равна сумме строк 210 и 220 актива баланса. Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников:

Наличие собственных оборотных средств (490–190–390);

Наличие собственных и долгосрочных заёмных источников формирования запасов и затрат или функционирующий капитал (490+590–190);

Общая величина основных источников формирования запасов и затрат (490+590+610–190). В виду отсутствия краткосрочных заёмных средств (610) данный показатель суммарно равен второму.

Рассчитанные показатели приведены в таблице.

Таблица. Определение типа финансового состояния предприятия, рублей

| Показатели |

2007 |

2008 |

||

| на начало года |

на конец года |

на начало года |

на конец года |

|

| 1.0 бщая величина запасов и затрат (таблица 2 стр. 2.1+стр. 2.4) (33) |

7683020 |

6583240 |

6583240 |

27959780 |

| 2. Наличие собственных оборотных средств (СОС) |

-2654510 |

2265650 |

2265650 |

4598560 |

| 3. Функционирующий капитал (КФ) |

-2654510 |

4764770 |

4764770 |

7701680 |

| 4.0 бщая величина источников (ВИ) |

-654510 |

4764770 |

4764770 |

16999280 |

| Расчетные показатели |

||||

| 1. Излишек (+) или недостаток (–) СОС (Фс = СОС-ЗЗ) |

-10337530 |

-4317590 |

-4317590 |

-23361220 |

| 2. Излишек (+) или недостаток (–) собственных и долгосрочных заёмных источников (Фт = КФ‑33) |

-10337530 |

-1818470 |

-1818470 |

-20258100 |

| 3. Излишек (+) или недостаток (–) общей величины основных источников (Фо = ВИ-ЗЗ) |

-8337530 |

-1818470 |

-1818470 |

-10960500 |

То есть не одного из вышеперечисленных источников не хватало ни на начало, ни на конец года.

С помощью этих показателей определяется трёхкомпонентный показатель типа финансовой ситуации ![]()

Возможно выделение 4‑х типов финансовых ситуаций:

1. Абсолютная устойчивость финансового состояния. Этот тип ситуации встречается крайне редко, представляет собой крайний тип финансовой устойчивости и отвечает следующим условиям: Фс ³О; Фт ³О; Фо ³0; т.е. S= {1,1,1};

2. Нормальная устойчивость финансового состояния, которая гарантирует платежеспособность: Фс< 0; Фт³0; Фо³0; т.е. S={0,1,1};

3. Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором всё же сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов: Фс<0; Фт<0; Фо³0; т.е. S={0,0,1};

4. Кризисное финансовое состояние, при котором предприятие на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности: Фс<0; Фт<0; Фо<0; т.е. S={0,0,0}.

На ОАО «Зарайский хлебокомбинат» трёхкомпонентный показатель финансовой ситуации S={0; 0; 0} как в 2007, так и в 2008 году. Таким образом, финансовую устойчивость в начале и в конце отчётного периода можно считать критической.

Теперь можно сделать выводы о финансовой устойчивости предприятия в целом.

1. Коэффициент независимости на ОАО «Зарайский хлебокомбинат» на конец 2008 года составляет 0,56, что близко к рекомендуемой норме, следовательно, предприятие имеет собственных средств больше, чем заемных и что говорит о его финансовой независимости. Но нужно отметить снижения данного коэффициента по сравнению с 2007 года на 0,31.

2. Значение коэффициента соотношения заёмных и собственных средств свидетельствует, что в начале отчётного периода предприятие привлекало на каждый 1 рублей собственных средств, вложенных в активы 15 копеек заёмных средств. В течение отчётного периода заёмные средства выросли до 78 копеек на каждый 1 рубль собственных вложений. Тенденция резкого увеличения заёмных средств может в будущем усилить зависимость предприятия от привлечённых средств. На ОАО «Зарайский хлебокомбинат» это выражается в постоянном росте кредиторской задолженности с одновременным падением доли собственных средств.