| Похожие рефераты | Скачать .docx |

Курсовая работа: Проблемы потребления и сбережения

Введение

Любая экономика нуждается в перераспределении денежных средств от тех, кто их имеет, к тем, кто в них нуждается. В развитых странах этот процесс идет в рамках современной рыночной экономики. Но процессы, начавшиеся в экономике России с 1992 г., не имеют сходства с теми, которые рассматриваются в традиционных экономических теориях. Поэтому необходимо искать новые подходы для системного анализа экономических механизмов в России при переходе к новой экономической системе. При этом надо обратить внимание на тот факт, что разработка мероприятий по модернизации сложившихся экономических структур должна вестись с учетом конкретных проблем.

Несмотря на довольно-таки большой объем проведенных исследований, в экономической теории пока не сложилась окончательная точка зрения как на влияние индивидуальных факторов на процесс накопления личных сбережений, так и на соотношение между сбережениями населения и темпами экономического развития. Поэтому существует значительная потребность в формировании общей концепции сбережений населения.

Актуальность работе придает тот факт, что в современной российской экономической литературе очень мало внимания уделяется проблеме активизации инвестиционного потенциала населения и количественной оценке собственно сбережений населения. Но есть и кое-какие проблески. Речь идет о появившихся в середине 90-х годов методиках оценки финансового потенциала населения и возможности использования накоплений в инвестиционных целях. Они способны восполнить пробел в теоретической базе исследования сбережений населения и позволяет определить целый спектр направлений, по которым можно будет провести новые дополнительные исследования.

Цель данной работы – рассмотреть проблемы потребления и сбережения, их взаимосвязи на современном этапе развития страны.

Для достижения цели необходимо выполнить следующие задачи:

1. Определить сущность потребительских расходов и перечислить фактора, их определяющие

2. Определить понятие сбережения, описать взаимосвязь потребления и сбережения.

3. Охарактеризовать особенности сбережения и потребления в российской экономике.

1. Потребительские расходы и факторы, их определяющие

Потребление представляет собой использование благ, товаров, услуг для удовлетворения потребностей. Потребление – заключительная фаза процесса воспроизводства, органически связанная с его другими фазами – производством, распределением, обменом. Связь с производством заключается в том, что производство без потребления потеряло бы всякий смысл, было бы бесцельно, в то же время без производства не было бы потребления. Конечной целью всякого производства является потребление.

Общий уровень потребления населения в той или иной стране определяется достигнутым уровнем развития производительных сил, степенью социальной ориентации экономики страны. Уровень потребления отдельных социальных слоев, групп, классов непосредственно зависит от распределения общественного продукта, что в конечном счете определяется собственностью на средства производства, а следовательно, и на созданный продукт. Дифференциация потребления определяется дифференциацией доходов, выражается в уровне и качестве потребляемых благ, структуре потребления. [2, с. 77]

Потребительские товары составляют примерно 2/3 «общественного пирога», остальная 1/3 – инвестиционные товары. Они предназначены для восполнения выбывающего реального капитала, говоря по-другому, расходуются на производственное потребление. Главным потребителем производимых благ являются домашние хозяйства, а инвестиционных товаров – предприятия (фирмы).

В принципе потребление домашних хозяйств можно определить достаточно точно. Но здесь возникают свои трудности. Одни товары, например продукты питания, напитки, различные услуги, потребляются сразу. Другие, а именно товары длительного пользования – автомобили, мебель, жилища, – потребляются постепенно, в течение ряда лет, т.е. можно сказать, что они потребляются по частям. Потребление этих товаров исчисляют не по полной их стоимости, а по стоимости того количества услуг, который предоставляют товары длительного пользования за тот или иной отрезок времени, например за год. [3, с. 149]

Под потреблением (С) в экономической теории понимается общее количество товаров, купленных и потребленных в течении какого-то срока. Потребление это выражение общего потребительского, или платежеспособного, спроса. Установлено, что потребление движется в том же направлении, что и доход. Однако потребление зависит не только от дохода, но и от так называемой склонности к потреблению. Склонность к потреблению может быть средней и предельной.

Под средней склонностью к потреблению (APC) в экономической науке понимается «психологический фактор», отражающий желание людей покупать потребительские товары. [7, с. 46]. Средняя склонность к потреблению выражается как отношение потребляемой части национального дохода (C) ко всему национальному доходу (Y), т.е.

APC =Потребление / Доход или APC = С / Y (1)

Предельная склонность к потреблению (МРС) выражает отношение изменения в потреблении к изменениям в доходе, т.е.:

MPC = Изменение в потреблении / Изменение в доходе (2)

Здесь отражена следующая функциональная зависимость: когда реальный доход общества увеличивается или уменьшается, его потребление будет увеличиваться или уменьшаться, но не с такой быстротой.

Размер потребительских расходов зависит от уровня дохода. Следовательно, МРС будет всегда меньше 1, так как доход больше потребления. Отсюда следуют выводы:

МРС = О это когда приращение дохода не потребляется, а сберегается;

МРС = 1/2 означает, что увеличение дохода будет разделено между потреблением и сбережением поровну;

МРС = 1 означает, что приращение дохода полностью потребляется.

МРС выступает как реальная категория, которой можно оперировать в макроэкономическом анализе.

Потребительские расходы населения или кратко потребление (С) – важнейшая и самая большая составляющая ВНП.

Простейшая функция потребления имеет вид:

С = а + b (DI), (3)

где С – потребительские расходы; a – автономное потребление, величина которого не зависит от размеров текущего располагаемого дохода; b – предельная склонность к потреблению; DI – располагаемый доход (доход подле уплаты налогов).

Графически склонность к потреблению (МРС) представлена на рис. 1.

Рис. 1. Графическое изображение склонности к потреблению

На оси абсцисс откладывается располагаемый или чистый доход. На оси ординат – расходы на потребление. Если бы расходы в точности соответствовали доходам, то это отражала бы любая точка, лежащая на прямой, проведенной под углом 45°. Но в действительности такого совпадения не происходит, и только часть доходов расходуется на потребление. Поэтому кривая потребления отклоняется от линии 45 вниз. Место пересечения линии 45° и кривой потребления в точке В означает уровень нулевого сбережения. Слева от этой точки можно наблюдать отрицательное сбережение (т.е. расходы превышают доходы – «жизнь в долг»), а справа – сбережение положительное. [5, с. 103]

Чем больше склонность к потреблению, тем больше линия потребления будет приближаться к линии 45° и, соответственно, наоборот, чем меньше склонность к потреблению, тем далее линия потребления от линии 45°.

Дж.М. Кейнс считал, что главным фактором, определяющим размер потребления, является располагаемый доход, т.е. доход после уплаты налогов. По мере роста дохода растет потребление. Возрастают расходы на более качественное, экологически чистое питание. Но наступает определенный предел в расходах даже на качественные продукты питания, поскольку потребности человека в еде можно удовлетворить достаточно быстро. Менее подвержены насыщению такие товары, как одежда, машины, развлечения, отдых, и расходы на их приобретение растут большими темпами. Несколько более постоянны затраты на жилье, его содержание и благоустройство, но и они имеют тенденцию с ростом доходов значительно увеличиваться.

Т.е., сумма, которую общество затрачивает на потребление, очевидно, зависит:

1) частично от величины дохода,

2) частично от других сопутствующих объективных обстоятельств и

3) частично от субъективных потребностей и психологических склонностей и привычек отдельных членов общества, а также от принципов, на основании которых совокупный доход распределяется между участниками хозяйственного процесса (причем распределение это тоже может подвергнуться модификации в случае расширения производства). [1, с. 80]

2. Сбережения: сущность, виды и основные факторы. Взаимосвязь сбережения и потребления и их влияния на объемы национального дохода

В экономической литературе встречается большое количество определений понятия «сбережения». Наиболее простое определение термина «сбережения» дано Дэвидом Полфреманом и Филиппом Фордом в книге «Основы банковского дела» и означает «воздержание от затрат» [8, c. 17]

Из этого определения можно сделать вывод, что понятие «сбережения» представляет собой результат накопления собственниками богатства, в частности, в виде денежных средств.

Все теории сбережений рассматривают в качестве определяющего фактора уровень дохода населения. Но доход является не единственным фактором, воздействующим на сбережения. Другими факторами являются структура и уровень процентных ставок, возрастная структура населения, соотношение городского и сельского населения. Природа зависимости уровня сбережений от этих факторов станет яснее, если проанализировать мотивы сбережений.

В настоящее время выделяют четыре наиболее распространенных мотива сбережений населения:

1) обеспечение старости;

2) предосторожность;

3) накопление с целью завещания;

4) отложенный спрос.

Обеспечение старости многими рассматривается как основной мотив сбережений. Распределение сбережений и потребления в течение времени зависит от различных факторов, среди которых наиболее важными являются: рыночная ставка процента, степень склонности индивидуума к риску, индивидуальная шкала полезностей разновременных доходов, эффективность функционирования рынка капиталов. Кроме этого, на решение о сбережениях влияют ожидаемая продолжительность жизни и время выхода на пенсию. [6, с. 70]

Сбережения с целью предосторожности связаны с ощущением индивидуумом неопределенности относительно размеров получаемых доходов и точной даты смерти. Поскольку человеку не известно точно, на какой период времени рассчитывать, он создает определенный «запас» сбережений, поскольку наличие «неиспользованного запаса» в момент смерти для него более предпочтительно, чем «перерасход» сбережений до наступления такого момента. В результате, как показывают исследования, на уровень сбережений влияет не только ожидаемое временное распределение доходов, но и их абсолютный размер: чем больше уровень дохода индивидуума, тем больше превышение сбережений над «нормальным» уровнем, что приводит к повышенному накоплению богатства к моменту выхода на пенсию и, как следствие, к повышенному уровню потребления в старости.

Исследования в США, Великобритании и других странах показали, что модель жизненного цикла противоречит наблюдаемым явлениям, а именно тому факту, что население продолжает осуществлять сбережения и после выхода на пенсию. Отчасти такое противоречие может быть объяснено другим мотивом: потребностью в накоплении богатства для передачи последующим поколениям.

Отложенный спрос так же является мотивом личных сбережений. Отложенный спрос – это накопление суммы, необходимой для осуществления крупных затрат, таких как покупка дома, автомобиля, оплата образования и т.п. Накопление сбережений для этих целей носит временный характер и связано с необходимостью синхронизации моментов получения доходов и их потребления. Альтернативным способом синхронизации потребления с получением доходов является потребительский кредит, при котором сначала осуществляются затраты, а затем соответствующие вычеты из доходов. [9, с. 30]

При рассмотрении основных факторов, влияющих на сбережения выяснилось, что основным фактором, определяющим величину сбережений в домохозяйствах, является уровень доходов после уплаты налогов.

Но, как и при анализе спроса, в теории сбережений существуют факторы не связанные с доходом:

1. богатство;

2. уровень цен;

3. ожидания;

4. потребительская задолженность;

5. налогообложение.

Фактор богатства характеризуется тем, что, чем больше величина накоплений в домохозяйствах, тем меньше величина сбережений при любом уровне дохода.

Под богатством понимается как недвижимое имущество, так и финансовые активы, которыми обладает домохозяйство. Домохозяйства сберегают, воздерживаясь от потребления, чтобы накапливать богатство. Причем, чем больше богатства накапливает население, тем слабее у него стимул к сбережению. Величина богатства домохозяйств изменяется из года в год незначительно и поэтому не вызывает серьезных колебаний в количественных характеристиках сбережений.

Увеличение или снижение уровня цен на товары и услуги тоже в конечном итоге влияют на величину сбережений. То есть изменение уровня цен меняют реальную стоимость или покупательную способность некоторых видов ценностей. Это предположение можно также обосновать следующим выводом: реальная стоимость финансовых средств, номинальная стоимость которых выражается в деньгах, будет обратно пропорциональна изменению уровня цен. Это отражает связь теории сбережений с эффектом богатства или эффектом реальных кассовых остатков. Однако при анализе теории сбережений берется допущение, что уровень цен в экономике является неизменным. [12, с. 36]

Ожидания населения, связанные с будущей ситуацией на рынках товаров и услуг, тоже являются существенным фактором, так как могут оказать воздействие на текущие расходы и сбережения. Ожидания повышения цен и дефицита товаров ведут к снижению сбережений, потому что для потребителей естественно стремление избежать уплаты более высоких цен. И наоборот, ожидаемые падение цен и рост предложения товаров побуждают потребителей увеличивать сбережения.

Потребительской задолженность и колебание её уровня вызывает у домохозяйств стремление направлять текущий доход или на потребление, или на сбережение. Если задолженность домохозяйств достигла значительной величины, то потребители будут сокращать уровень своих сбережений. И наоборот, если потребительская задолженность относительно низка, то уровень сбережений населения может повыситься.

Изменения в налогообложении также приводят к изменению в уровне сбережений, так как налоги выплачиваются частично за счет потребления и частично за счет сбережения. Поэтому рост налогов приведет к снижению уровня сбережений и наоборот, доля дохода, полученная от снижения налогов, будет частично идти на сбережения населения, вызывая таким образом увеличение общего уровня сбережений. [10, с. 108]

Итак, сбережения это – денежные средства, оставшиеся у населения после уплаты всех налогов и расходов на необходимые товары и услуги. Существуют основные факторы, определяющие уровень сбережений и мотивы, побуждающие население осуществлять эти сбережения.

При рассмотрении взаимодействии фирм и домашних хозяйств на рынке товаров и услуг складывается определённая пропорция деления ВНП на потребление и сбережение. Эти две функции взаимозаменяют и объясняют друг друга поэтому появляется необходимость рассмотрения каждой из них и выявления закономерных зависимостей между ними.

Потребление представляет собой индивидуальное и совместное использование потребительских благ, направленное на удовлетворение материальных и духовных потребностей людей. В стоимостной форме – это та сумма денег, которая тратится населением на приобретение материальных благ и услуг. Таким образом, все, что не относится к сбережениям, не уходит в виде налога, не находится на заграничных счетах – это потребление. Первичной ячейкой потребления выступает семья. В ней формируются объем и структура потребления. Семейное хозяйство характеризуется общим потребительским бюджетом, жилищным и накопленным имуществом.

У людей так же есть склонность откладывать потребление сегодня в надежде, что потребление в будущем принесет им больше полезности, чем в настоящем. [1, c. 192]

После обозначения нужных нам терминов попытаемся ответить на вопрос: каким образом распределяется доход на потребление и сбережение? Отвечая на этот вопрос, важно, прежде всего дать характеристику общих свойств функции потребления. Функция потребления показывает отношение потребительских расходов к доходу в их движении.

Личное потребление домашних хозяйств С образует важнейшую составляющую часть эффективного спроса. Но если вспомнить, что сбережение S представляет собой превышение дохода над потребительскими расходами, то станет ясно, что, анализируя факторы, определяющие потребление, мы одновременно рассматриваем и факторы, от которых зависит сбережение, т.е. от доходов и личного потребления:

Y = C + S , (4)

где Y – доходы населения.

Данное уравнение показывает, что часть доходов идет на личное потребление С , а избыток принимает форму сбережений S . Вместе с тем расходы общества могут быть представлены, с одной стороны как спрос на потребительские нужды С , а с другой – на инвестиционные I :

Y = C + I . (5)

Д. Кейнс, Характеризуя соотношение между объемом национального дохода и расходами на потребление, отмечал, что уровень потребления зависит от уровня дохода. «Психология общества такова, – писал Кейнс, – что с ростом совокупного реального дохода увеличивается и совокупное потребление, но не в такой же мере, в какой растет доход» [5. c. 80]. В формализованном виде потребление можно выразить следующей функцией:

C = C ( Y ) (6)

Однако доход является основным фактором, определяющим не только потребление, но и сбережения:

S = S ( Y ). (7)

Для того чтобы построить график сбережения необходимо сперва рассмотреть функцию потребления.

Функция потребления изображена на рисунке 2. Рассмотрим, каким образом строится этот график.

На оси абсцисс откладывается располагаемый доход. На оси ординат – расходы на потребление. Если бы расходы на потребление в точности соответствовали доходам, то это бы отражала любая точка, лежащая на прямой, проведенной под углом 45°. Но в действительности такого совпадения не происходит и только часть доходов расходуется на потребление. Поэтому кривая потребления отклоняется от линии 45° вниз. Место пересечения линии углом в 45° и кривой потребления в точке Б означает уровень нулевого сбережения. Слева от этой точки можно наблюдать отрицательное сбережение. В данном случае расходы превышают доходы. Справа – сбережение положительное. Величина потребления определяется расстоянием от оси абсцисс до кривой потребления, а величина сбережения – расстоянием от кривой потребления до линии с углом в 45°. Например, при доходе в 2400 ден. ед. ситуация складывается следующим образом: отрезок Д1 Д показывает размеры потребления, а отрезок ДД2 –размеры сбережения.

Аналогичным образом рассматривается и функция сбережения, которая является производной от функции потребления. Функция сбережения показывает отношение сбережений к доходу в их движении (рис. 3). Поскольку сберегаемое есть та часть дохода, которая не потребляется, то график сбережения дополняет график потребления. Это обусловлено тем, что сбережение и потребление в сумме дают величину дохода.

Рис. 2. Функция потребления

Чтобы построить график сбережения необходимо: во-первых, представить ось абсцисс на рис. 2 как линию 45° из рис. 1; во-вторых, на линии 45° из рис. 1. расположить зеркало – отраженный там график и будет изображением сбережения на рис. 2. Точка Б – это уровень дохода, когда сбережение равно нулю. Ниже ее – отрицательное сбережение, выше – сбережение положительное.

Рис. 3 Функция сбережения

Таким образом, функция сбережений является производной от функции потребления. Сбережения, как и потребления, увеличиваются пропорционально увеличению дохода. Если же доход равен прожиточному минимуму – сбережения равны нулю, так как весь доход тратится на потребление. Сбережения расходуются домохозяйствами, т.е. становятся отрицательными, в случае, если доход последних равен нулю.

3. Особенности сбережения и потребления в российской экономике

Реальные доходы населения в среднем по стране за последние два года (2006 и 2007 гг.) выросли по сравнению с 2004–2005 гг. Также возрастает доля доходов, которую граждане России получают сейчас от предпринимательской деятельности и обладания собственностью.

По данным Госкомстата РФ, доходы населения от собственности и предпринимательской деятельности составляют около 20–22%. По экспертным оценкам, их доля еще выше. Эти доходы во многом формируют слой сравнительно обеспеченных российских семей. Но доходы большинства наших граждан от обладания собственностью крайне малы или просто отсутствуют, хотя формирование широкого слоя собственников было провозглашено одной из целей реформ. Дивиденды по акциям большинства предприятий также невелики, причем не только из-за скромных результатов финансовой деятельности, прежде всего в обрабатывающей промышленности, но и вследствие перетока значительной части финансовых результатов их работы через каналы «теневой» экономики в руки узкого круга лиц. [9, с. 35]

В то же время надо иметь в виду, что благосостояние населения во многом определяется не только его текущими доходами, но и ранее накопленным имуществом. Благодаря ему, значительная часть россиян, особенно пенсионеров, при весьма низких доходах обеспечивает себе вполне приемлемое существование.

Прежде всего, это касается жилья. Правда, в целом накоплений на новое жилье не хватает и жилищная проблема, особенно для молодых семей, стоит очень остро. Но лица пожилого возраста, сельское население в основном относительно неплохо обеспечены жилой площадью (хотя ее качество нередко оставляет желать лучшего), и у них нет острой необходимости предусматривать в своем бюджете расходы на улучшение жилищных условий. Нередко жилье сдается ими внаем.

Российские семьи сравнительно неплохо обеспечены необходимыми предметами домашнего быта. По оценке, базирующейся на бюджетных обследованиях домашних хозяйств в прошедшем году, они располагали нужной бытовой техникой.

Причем достаточно хорошая обеспеченность ими существует не только у высокодоходных, но и у самых низкодоходных (по данным статистики) семей. В частности, у последних достаточно велика доля таких сравнительно новых и не относящихся к предметам первой необходимости вещей, как видеомагнитофон и видеокамера.

Другое дело, что значительная часть этой техники, так же, как и мебели, предметов гардероба, имеет давние сроки приобретения, физически и морально самортизирована и при более благоприятных условиях была бы заменена. Но в целом это солидный фундамент приемлемых условий жизни даже при низком уровне доходов.

В целом доходы россиян можно охарактеризовать как невысокие. По данным бюджетного обследования домашних хозяйств (куда, правда, не попадают наиболее состоятельные семьи), свыше половины потребительских расходов составляют траты на покупку продуктов. Причем даже в наиболее высокодоходных обследуемых семьях они превышают 40%. Важно также отметить, что в России очень велика концентрация доходов. По официальным данным, наиболее богатая 20-процентная группа в январе – сентябре 2007 г. сконцентрировали 48,6% денежных доходов населения. [6, с. 75]

Движение от антикризисной к стабилизационной политике доходов количественно обусловлено определенными параметрами. При ежегодном 5%-ом росте ВВП (в среднем за пятнадцатилетие) инфляцию удастся существенно снизить только в период до 2002–2003 гг., к 2009 г. вернуться к уровню реальных доходов населения в лучшем случае 1997 г., в худшем – 1992 г., а до 2025 г. – попытаться улучшить положение (прогнозируемые месячные доходы населения представлены в таблице 1.

Таблица 1. Реальные месячные доходы населения до 2015 г. (в неизменных ценах)

| 1997 |

2001 |

2005 |

2015 |

|

| Доходы на душу населения, руб. |

930 |

650 |

910 |

1370 |

| Индекс по периодам, % |

- |

70 |

140 |

150 |

| Зарплата, руб. |

950 |

770 |

1150 |

1850 |

| Индекс по периодам, % |

- |

80 |

150 |

160 |

| Пенсия, руб. |

328 |

328 |

500 |

720 |

| Индекс по периодам, % |

- |

100 |

150 |

145 |

Вместе с повышением доходов можно ожидать и движения личных сбережений. Некоторое оживление в этой области возможно в ближайшем будущем за счет инфляционного прироста денег на руках у населения. Однако падение доверия к банковской системе осложняет ситуацию. Отрицательно влияет и ориентация населения на долларовые накопления,

В качестве системы стимулирующих мер можно предложить более гибкое регулирование ссудного процента, привлечение западных банков и страховых компаний. Еще одно благоприятное направление – поощрение государством небанковских сбережений: страховых, пенсионных, медицинских, паевых фондов, кредитных товариществ самого населения и т.п. Одновременно нужен закон о гарантиях вкладов, их перестраховка, личная имущественная ответственность учредителей и т.п. Известное значение будет иметь деятельность банков в качестве института оказания различных услуг клиентам. Важно также, как будет разрешен нынешний банковский кризис для вкладчиков: если с наименьшими потерями, то сберегательные процессы пойдут успешнее.

Для того чтобы оценить склонность населения к сбережениям, в специализированном опросе (ВЦИОМ, 2007 г.) был поставлен следующий вопрос. Предположим, что Вы, Ваша семья располагаете денежной суммой в размере 200 тыс. руб. Как Вы, скорее всего, распорядитесь этими деньгами? (не более 2-х ответов).

Ответы на него позволяют оценить склонность респондентов к сбережениям и инвестициям безотносительно к их текущему уровню дохода. Среди предложенных вариантов ответа самым популярным оказался «потрачу на приобретение вещей для дома»: так заявили 36% опрошенных. 29% отложили бы эту сумму «про запас». Следом идут такие варианты, как «на свое образование и развитие детей» (22%), «на свое мнение и лечение близких родственников» (19%), «постараюсь добавить и приобрести участок земли, домик и т.п.» (12%). [4, с. 127]

Анализ ответов респондентов с использованием процедур многомерного шкалирования показал, что у населения существуют четыре наиболее распространенные стратегии использования денежных средств. Их условно можно назвать потребление, сбережение, страхование и развитие.

Так, например, на лечение потратили бы крупную денежную сумму 26% из тех, кто намерен отложить ее «про запас», 22% желающих купить страховой полис, 17% готовых инвестировать в образование. А с другой стороны, лишь 4–5% желающих потратить ее па развлечения, положить на депозит в банк или отложить надолго, чтобы накопить на дорогие приобретения. Таким образом, можно определить, какие способы вложения денежных средств «близки» друг к другу, а какие – «далеки».

Около 53% россиян придерживаются указанных четырех стратегий в чистом виде (это доля людей, выбиравших в ответах на данный вопрос варианты только из одного блока). При этом 19% ориентированы исключительно на потребление, 6 – на сбережение, 18 – на страхование и 10% – на развитие. Оставшиеся 47% опрошенных (за исключением 2% затруднившихся ответить) используют смешанные стратегии, причем наиболее популярными из них являются потребление / развитие (13%), потребление / страхование и страхование / развитие (по 10%).

Выделяя особенно интересующую нас группу тех, кто готов положить деньги в банк под процент, купить акции или ценные бумаги, отметим, что таких людей больше всего среди: молодежи (18–24 года) – 12,3%; студентов – 13,8; людей со среднедушевыми, доходами в семье свыше 10000 руб. в месяц – 12,1; жителей села, деревни – 8,4; людей, имеющих большие семьи (5 человек и более), – 9,2; людей, склонных к риску (готовых вложить деньги, в 'банк, предлагающий высокие проценты, но имеющий низкую надежность) – 11,2; людей, обладающих позитивным опытом инвестирования в прошлом, – 17,0%; тех, кто оценивает нынешнее положение как хорошее и с оптимизмом смотрит в будущее -14,3%

Важную роль в определении финансовой стратегии индивида помимо указанных факторов играют и субъективные представления людей о том, что такое «сбережения», каковы должны быть их размер и срок хранения, какие из инвестиционных инструментов более доходны и какие – более надежны. Например, является ли сбережением сумма в 10 тыс. руб., или 50 тыс., или 100 тыс. руб.? Или сумма, вложенная в недвижимость, драгоценности, предметы длительного пользования и т.д.? Или сумма, которую планируется потратить в течение ближайшего месяца (2–3 месяцев)?

Данные массовых опросов показывают, что сейчас в российском обществе не только не существует какого-либо единого мнения по этим вопросам, но даже более того: представлений простых людей о сбережениях и инвестициях во многом отличаются от классических представлений экономистов и финансистов.

Для того, чтобы изучить представления россиян, определив, что в их понимании является «сбережением», в опросе (2007 г.) был поставлен следующий вопрос: «Как Вы думаете, начиная с какой суммы денег можно сказать, что человек имеет сбережения; или какую минимальную сумму денег можно, по Вашему мнению, назвать сбережениями?»

Прежде всего, следует отметить, что 11,4% опрошенных затруднились сказать что-либо определенное на этот счет. Анализ ответов всех остальных показал, что не существует не только какого-нибудь единого мнения, но даже и сколько-нибудь доминирующего.

Наиболее популярен ответ «100 тыс. руб.»: эту сумму назвали сбережением 22% респондентов. Следом идут «50 тыс. руб.» (13%). Распределение ответов по группам представлено в таблице 2.

Таблица 2. Минимальная денежная сумма, являющаяся сбережениями, по мнению респондента (в % к числу опрошенных)

| 30000 руб. и менее |

11 |

| 30000–50000 руб. |

14 |

| 50001–100000 руб. |

24 |

| 100001–300000 руб. |

19 |

| 300001–500000 руб. |

12 |

| Более 500000 руб. |

10 |

| Затрудняюсь ответить |

11 |

Практикум

Потребление, не зависящее от дохода (автономное потребление), составляет 1000 руб. Предельная склонность к потреблению 0,5. Исходя из этих данных:

1. Постройте график функции потребления и сбережения.

2. Определите равновесный уровень национального дохода.

3. Постройте график функции потребления, предположив, что предельная склонность к потреблению увеличилась до 0,8. Как изменилось при этом положение графика по сравнению с первоначальным положением (угол его наклона) и каков равновесный уровень национального дохода.

4. Постройте график функции сбережений, исходя из новых условий.

Решение:

1. Функцию потребления от дохода можно выразить следующей формулой:

C = C0 + Cу y; C0 > 0; 0 < Cу < 1,

где С0 – величина автономного (независимого от текущего дохода) потребления.

Cу – предельная склонность к потреблению.

Функция потребления С от дохода У имеет вид:

С = 1000+0,5 y

Также построим функцию реального дохода С = У, когда реальные доходы равны ожидаемому потреблению.

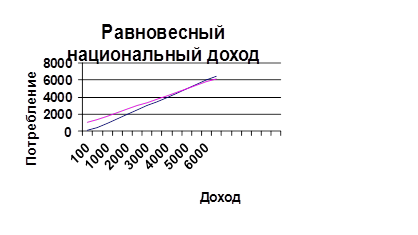

Построим график функции потребления и функции реального дохода.

|

Рис. 1. Равновесный национальный доход (при МРС = 0,5)

По графику, изображенному на рис. 1, что равновесный национальный доход имеет показатели, соответствующие координатам точки А (2000; 2000). Таким образом, равновесный национальный доход при предельной склонности к потреблению 0,5 составит 2000.

2. Допустим, что предельная склонность к потреблению увеличиться до 0,8. Тогда график принимает следующий вид:

|

Рис. 2. Равновесный национальный доход (при МРС = 0,8)

По графику, изображенному на рис. 2, что равновесный национальный доход имеет показатели, соответствующие координатам точки А (5000; 5000). Таким образом, равновесный национальный доход при предельной склонности к потреблению 0,8 составит 5000.

Таким образом, в заключение можно сделать следующие выводы.

Под потреблением в экономической теории понимается общее количество товаров, купленных и потребленных в течении какого-то срока. Потребление это выражение общего потребительского, или платежеспособного, спроса. Установлено, что потребление движется в том же направлении, что и доход. Однако потребление зависит не только от дохода, но и от так называемой склонности к потреблению. Склонность к потреблению может быть средней и предельной.

Под средней склонностью к потреблению в экономической науке понимается «психологический фактор», отражающий желание людей покупать потребительские товары. Средняя склонность к потреблению выражается как отношение потребляемой части национального дохода ко всему национальному доходу.

Понятие «сбережения» представляет собой результат накопления собственниками богатства, в частности, в виде денежных средств.

Все теории сбережений рассматривают в качестве определяющего фактора уровень дохода населения. Но доход является не единственным фактором, воздействующим на сбережения. Другими факторами являются структура и уровень процентных ставок, возрастная структура населения, соотношение городского и сельского населения. Природа зависимости уровня сбережений от этих факторов станет яснее, если проанализировать мотивы сбережений.

В настоящее время выделяют четыре наиболее распространенных мотива сбережений населения: обеспечение старости; предосторожность; накопление с целью завещания; отложенный спрос.

Функция сбережений является производной от функции потребления. Сбережения, как и потребления, увеличиваются пропорционально увеличению дохода. Если же доход равен прожиточному минимуму – сбережения равны нулю, так как весь доход тратится на потребление. Сбережения расходуются домохозяйствами, т.е. становятся отрицательными, в случае, если доход последних равен нулю.

По данным Госкомстата РФ, доходы населения от собственности и предпринимательской деятельности составляют около 20–22%. По экспертным оценкам, их доля еще выше. Эти доходы во многом формируют слой сравнительно обеспеченных российских семей. Но доходы большинства наших граждан от обладания собственностью крайне малы или просто отсутствуют, хотя формирование широкого слоя собственников было провозглашено одной из целей реформ. Дивиденды по акциям большинства предприятий также невелики, причем не только из-за скромных результатов финансовой деятельности, прежде всего в обрабатывающей промышленности, но и вследствие перетока значительной части финансовых результатов их работы через каналы «теневой» экономики в руки узкого круга лиц.

В целом доходы россиян можно охарактеризовать как невысокие. По данным бюджетного обследования домашних хозяйств (куда, правда, не попадают наиболее состоятельные семьи), свыше половины потребительских расходов составляют траты на покупку продуктов. Причем даже в наиболее высокодоходных обследуемых семьях они превышают 40%. Важно также отметить, что в России очень велика концентрация доходов. По официальным данным, наиболее богатая 20-процентная группа в январе – сентябре 2007 г. сконцентрировали 48,6% денежных доходов населения.

Список использованной литературы

1. Акиндинова Н. Склонность населения России к сбережениям // Вопросы экономики 2007 №10 – с. 80.

2. Архипов А.И. Экономика. М.: Проспект 2007.-338 с.

3. Базелер У., Сабов З., Хайнрих Й., Кох В. Основы экономической теории: принципы, проблемы, политика – СПб: Питер, 2006.-359 с.

4. Борисов Е.Ф., Петров А.А. Экономика. – М.: Финансы и статистика, 2006.-441 с.

5. Булатов А.С. Экономика. – М.: Юристъ, 2005.-601 с.

6. Ветров М. Специфика процесса сбережений населения России // Экономист. 2006 – №9 с. 67–80

7. Власьевич Ю. Экономика России: эффекты и парадоксы. М.: ЮНИТИ-ДАНА, 2007.-402 с.

8. Денисов Н. Расходы и доходы населения России // Экономика и жизнь 2008. №6. – с. 13–20

9. Как россиянам создать и сохранить богатство // Финансы и статистика. – 2006. – №5. – с. 22–40.

10. Максимова В.Ф. Микроэкономика. Распределение дохода. М.: ИНФРА. 2007.-279 с.

11. Современная экономика. / Под ред. Мамедова О.Ю. – Ростов-на-Дону, 2006. – 289 с.

12. Соколинский В. Психология доходов и сбережений // Финансовый бизнес. 2007. №8 – с. 32–39

13. Экономика: Учебник /Под ред. Булатова А.С., 2-е изд., перераб. и доп. – М.: изд-во БЕК, 2006. – 347 с.

Похожие рефераты:

Основы общей экономической теории

Лекции по экономической теории

Экономическая наука и общество

Вопросы,ответы и шпоры по общепрофессиональным экзаменам

Баланс сбережения и потребления в экономике

Функциональное назначение и взаимосвязь потребления и сбережения

Современный анализ структуры потребления, сбережения и факторы их определяющие

Модель рыночной экономики Кейнса

Билеты по экономической теории

Содержание и цели национальной экономической политики