| Похожие рефераты | Скачать .docx | Скачать .pdf |

Курсовая работа: Подготовка печатного издания к производству

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ПЕЧАТИ

Факультет экономики и менеджмента

Кафедра менеджмента

Курсовой проект

по дисциплине «Организация полиграфического производства»

на тему: «Подготовка печатного издания к производству»

Выполнил: студент ВЭМ-5

Андреев А.С.

Руководитель: доцент

Кондрусь Е. А.

Москва 2008

Реферат

Курсовой проект содержит 30 страниц, 9 таблиц, 4 рисунка и 2 приложения.

Ключевые слова: себестоимость, затраты на материалы, расчет стоимости заказа.

Целью курсового проекта является освоение методов экономических расчетов для определения оптимальных методов управления на примере конкретного издания (буклета).

В ходе курсового проекта были изучены технологические возможности Hamada Impulse A266 на примере буклета тиражом 1, 3, 5, 10 20 тыс. экз., рассчитана себестоимость продукции, составлен недельного план-график загрузки оборудования в печатном цехе.

Содержание

Введение. 4

1. Технологическая подготовка изданий к производству. 6

2. Организационно-плановая подготовка изданий к производству в печатном цехе полиграфического предприятия. 9

2.1. Расчет годовой производительности печатного оборудования при среднегодовых тиражах изданий, равных 1, 3, 5, 10, 20 тыс. экз. 9

2.2. Расчет себестоимости печати учетной единицы продукции, себестоимости машино-часа работы оборудования и коэффициента косвенных расходов. 15

2.3.Расчет плановой калькуляции на заказ. 26

2.4. Расчеты на этапе подготовки изданий к производству. 30

3. Сменное планирование в печатном цехе полиграфического предприятия. 33

Заключение. 37

Список использованных источников. 38

Приложение 1. 39

Приложение 2. 40

Введение

Одним из важнейших направлений обеспечения социальной направленности экономики является рационально построенная организация труда на всех уровнях управления. Организованный на научной основе труд является ведущим фактором роста его производительности и снижения издержек производства, основой обеспечения конкурентоспособности хозяйствующих субъектов рыночной экономики.

Полиграфическое производство характеризуется большим разнообразием выпускаемой продукции и применяемой технологии ее изготовления. Дифференциация спроса на полиграфическую продукцию в современных условиях приводит к значительным колебаниям производственно-технических параметров изданий - форматов, объемов, тиражей. В этих условиях обеспечение своевременного выпуска конкурентоспособной печатной продукции требует высокой организованности и гибкости производства и предъявляет высокие требования к организации производства на полиграфических предприятиях.

Сущность организации производства состоит в рациональном сочетании всех элементов производства на основе установления производственных связей между ними для реализации его цели. В основу понятия «организация» положено понятие организованности, которое представляет собой внутренне упорядоченную совокупность, согласованность взаимодействия относительно обособленных элементов как единого целого.

Основополагающими задачами организации производства, непосредственно вытекающими из ее сущности, являются следующие:

- обеспечение взаимосвязей между вещественными элементами производства;

- обеспечение взаимосвязей между вещественными и личностными элементами производства;

- обеспечение взаимосвязи между людьми в процессе производства.

Если целью производства является выпуск продукции, выполнение работ, оказание услуг, то целью организации производства является обеспечение процесса выпуска и реализации продукции.

Организация производства направлена на создание условий для эффективного использования всех элементов производства с целью достижения наибольших производственных результатов с наименьшими затратами.

1 Технологическая подготовка изданий к производству

Проектирование комплексного технологического процесса изготовления издания начинается с выбора способа печати и печатного оборудования.

Таблица 1.1

Характеристика продукции

| № п/п |

Характеристика издания |

Значения |

||||

| 1 |

Вид издания |

Буклет |

||||

| 2 |

Периодичность выпуска |

2 раза в месяц |

||||

| 3 |

Формат издания |

60*90/4 |

||||

| 4 |

Объем (физ. п.л.) |

4 |

||||

| 5 |

Тираж (тыс. экз.) |

1 |

3 |

5 |

10 |

20 |

| 6 |

Красочность |

2+0 |

||||

| 7 |

Группа технологической сложности работ по печати |

2 |

||||

На сегодняшний день наряду с традиционными видами высокой и глубокой печати доминирующее положение сейчас занимает способ офсетной печати. Офсетная печатная техника в последние годы развивалась наиболее быстрыми темпами. Наряду с давно известными факторами офсетной печати, такими как, универсальность, воспроизведение текста и иллюстраций любой сложности, экономичность, возможность быстрого перехода на разные форматы заказов и толщину запечатываемого материала и т.д. В последнее время получили развитие такие направления:

· развитие допечатных технологий, позволяющих получение фотоформ высокого качества и в короткие сроки, что повышает производительность труда, освобождает производственные площади, улучшает условия труда рабочих, повышает их интеллектуальный уровень, значительно влияет на качество производимой продукции;

· автоматизация печатных процессов, управление машиной с одного пульта управления. Уже сегодня в арсенале отечественной и зарубежной полиграфии находится широкая номенклатура средств автоматизации печатного процесса, начиная от электронной системы централизованного контроля и управлением процесса печати и заканчивая многочисленными автоматическими устройствами местного применения;

· сокращение занимаемых оборудованием площадей, что уменьшает хозяйственные расходы за аренду помещений, предназначенных для размещения производственных цехов;

· повышение комфортности условий работы на оборудовании.

Таблица 1.2

Техническая характеристика печатного оборудования

| № п/п |

Показатели |

Значения |

||||

| 1 |

Марка машины |

Hamada Impulse A266 |

||||

| 2 |

Формат, мм |

210*297 |

||||

| 3 |

Красочность |

2+0 |

||||

| 4 |

Эксплуатационная скорость, об/час (для различных тиражей) |

10000 |

10000 |

10000 |

10000 |

10000 |

| 5 |

Мощность токоприемников, кВт |

7.5 |

||||

| 6 |

Стоимость, тыс. руб. |

1 200 |

||||

| 7 |

Среднегодовое время простоя на ремонтах, осмотрах, ч. |

|||||

| 8 |

Норматив на неустранимые технологические остановки, % |

4,5 |

||||

| 9 |

Норма времени на приладку одной формы для соответствующей группы технологической сложности, ч. |

0,3 |

||||

| 10 |

Норма времени на печать ч/т.л-прог |

0,3 |

0,19 |

0,16 |

0,12 |

0,1 |

Hamada Impulse A266 имеет минимальный форма 297Х210 и максимальный 660Х508. Невысокая стоимость и удобство эксплуатации, делают данную модель наиболее оптимальной для небольших типографий принимающих заказы на 1-5 наименований полиграфической продукции.

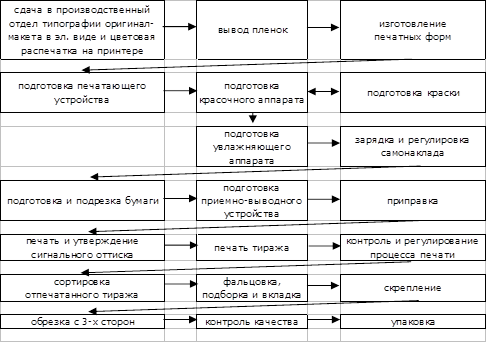

Схема технологического маршрута подготовки заказа к печати в печатном отделении показана на рис. 1.1.

Рис. 1.1 Технологическая схема изготовления продукции

2 Организационно-плановая подготовка изданий к производству в

печатном цехе полиграфического предприятия

Данный раздел посвящается организационно-плановой подготовке изданий к производству в печатном цехе полиграфического предприятия. Целью проведения экономических расчетов является выявление зависимости затрат на печать от прогонного тиража изданий и освоение различных способов расчета затрат на производство продукции при составлении плановых калькуляций на заказ.

2.1 Расчет годовой производительности печатного оборудования

при среднегодовых тиражах изданий, равных 1, 3, 5, 10, 20 тыс. экз.

В этом подразделе производится расчет годовой производительности единицы печатного оборудования, формируется производственная программа и рассчитывается годовое количество приладок. Подробный анализ расчета годовой производительности единицы печатного оборудования, формирование производственной программы и расчет годового количества приладок производится на печать журнала тиражом 1 тыс. экземпляров. Сводная таблица представлена в Приложении 1.

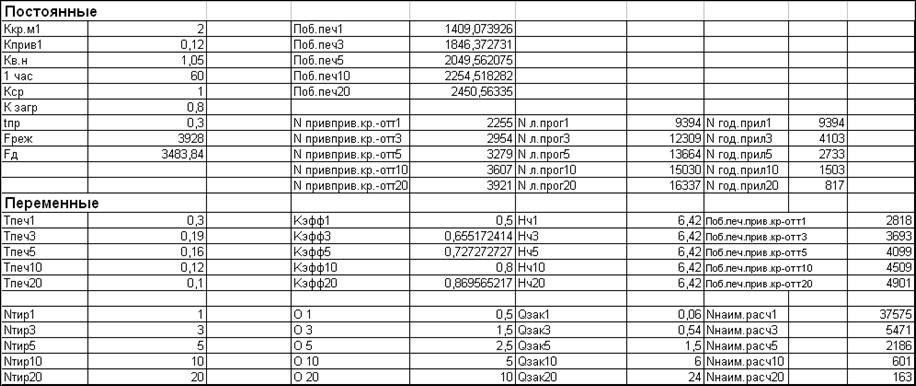

1. Определяется годовая производительность печатного оборудования в заданном диапазоне среднегодовых тиражей изданий в листопрогонах и приведенных краско-оттисках:

Поб.печ. = Нч * Fд * kв.н. * kэфф. (тыс. л.-прог.)

где

Поб.печ. – годовая производительность печатной машины;

Нч – часовая норма выработки в т.л-прог./ч;

Fд – эффективный фонд времени работы оборудования;

kв.н – коэффициент выполнения норм;

kэфф. – коэффициент, показывающий долю производительного времени работы печатного оборудования.

Нч – часовая норма выработки определяется по сборнику межотраслевых норм времени и выработки. (Нч = 6,42 тыс. л.-прог./ч)

kв.н. - коэффициент выполнения норм принимается в расчетах равным 1,05

Fд = Fреж. – (fп.о + fт.о )

где

Fреж. – режимный фонд времени работы оборудования;

fп.о – среднегодовой простой оборудования на ремонтах и простоях;

fт.о – время на неустранимые технологические остановки;

Fреж. - определяется по производственному календарю с учетом коэффициента сменности работы оборудования, равного 2. (Fреж. = 3928 ч.)

Fр.о = fр.о.н. / Тн

где

fп.оп – суммарный норматив простоя оборудования за весь срок его службы, ч.

Тн – нормативный срок службы оборудования, лет.

По справочнику «Положение о техническом обслуживании и ремонте оборудования полиграфических предприятий» я определяю:Fр.о.н. = 2800 ч.

Нормативный срок службы печатной машины:

Тн = 10 лет

fр.о = 2800 / 10 = 280 ч.

fт.о = nт.о / 100 * (Fреж – fр.о )

где

nт.о – нормативы простоя оборудования на технологических остановках (nт.о = 7)

fт.о = 4,5 / 100 * (3928 - 280) = 164,16 ч.

Fд = 3928 – (280 + 164,16) = 3483,84 ч.

kэфф. = (tпеч. * Nтир. ) / (tприл. + tпеч. * Nтир. )

где

tпеч – норма времени на печатание, ч/л.-прог.;

Nтир. – среднегодовая величина прогонного тиража изданий.

tприл. – норма времени на приладку, ч.

tпеч – определяется по сборнику межотраслевых норм времени и выработки. (tпеч. = 0,3 ч./тыс.л.-прог.)

tприл. – определяется по сборнику межотраслевых норм времени и выработки. (tприл. = 0,3 ч.)

kэфф. = (0,3 * 1) / (0,3 + 0,3 * 1) = 0,5

Поб.печ. = 6,42 * 3483,84 * 1,05 * 0,5 = 1409 тыс.л.прог.

Поб.печ.прив.кр-от. = Нч * Fд * kв.н. * kприв1 * kэфф. * kкр.м1 (тыс. прив.кр-от.)

где

Поб.печ. – годовая производительность печатной машины;

Нч – часовая норма выработки в т.л-прог./ч;

Fд – эффективный фонд времени работы оборудования;

kв.н – коэффициент выполнения норм;

kэфф. – коэффициент, показывающий долю производительного времени работы печатного оборудования.

kприв1 – коэффициент приведения формата бумажного листа издания, запечатанного на машине, к формату 60*90;

kкр.м1 – количество краско-оттисков, получаемых за один листопрогон печатной машины;

kприв1 = 210*297 / 600*900 = 0,12

kкр.м1 = 2 + 0 = 2

Поб.печ.прив.кр-от. 6,42 * 3483,84 * 1,05 * 0,5* 0,12 * 2 =1409 тыс.прив.кр-от.

2. Годовая производственная программа формируется, исходя из максимального количества наименований данного вида продукции, которое может быть изготовлено на заданном оборудовании с учетом коэффициента его загрузки kзагр., равного 0,8.

Определяется количество приведенных краско-оттисков в одном наименовании издания (заказе) – Qзак.

Qзак. = О * Т * kприв.2 * kср.кр.изд

где

О – объем издания в физических печатных листах;

Т – тираж издания в т.экз:

kприв.2 – коэффициент красочности лица издания;

kср.кр.изд – коэффициент средней красочности издания.

kср.кр.изд = (kкр.л. + kкр.об. ) / kст.изд.

где

kкр.л. – коэффициент красочности лица издания;

kкр.об. – коэффициент красочности оборота издания;

kст.изд. – количество запечатанных сторон издания.

kср.кр.изд = (2 + 0) / 2 = 1

Qзак. = 0,5 * 1 * 0,12 * 1 = 0,06

Вычисляется расчетное максимальное количество наименований изданий заданного вида, которое может быть произведено за год на данном виде оборудования с учетом его коэффициента загрузки:

Nнаим.расч. = kзагр. * Ппеч.об.прив.кр-от. / Qзак.

Nнаим.расч. = 0,8 * 1409 / 0,06 = 37575

Определяется годовая производственная программа по печатной машине в приведенных краско-оттисках и листопрогонах.

Nприв.кр-от. = Qзак. * Nнаим.

Nприв.кр-от. = 0,06 * 37575 = 2255

Nл-прог. = Nприв.кр-отт. / kприв1 / kкр.м1

Nл-прог. = 2255 / 0,12 / 2 = 9394

Рассчитывается годовое количество приладок.

Nгод.прил. = Nл-прог. / Nтир.

Nгод.прил. = 9394 / 1 = 9394

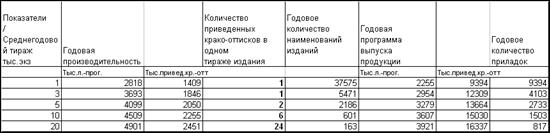

Расчеты производятся для 5 заданных величин среднегодовых тиражей изданий. Результаты представлены в таблице 2.1

Таблица 2.1

Годовая производительность и производственная программа

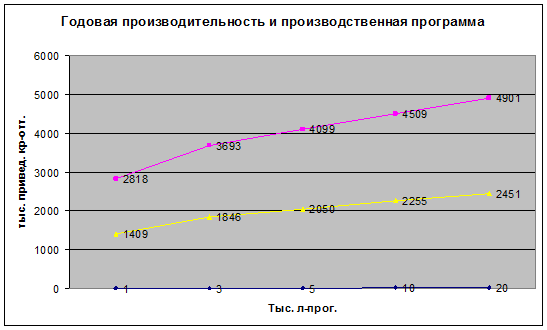

Рис. 2.1 График зависимости производительности печатной машины от прогонного тиража изданий

Годовая производительность машины больше годовой производственной программы выпуска продукции, что свидетельствует о возможной дополнительной загрузке производства. При увеличении тиража производительность печатного оборудования возрастает благодаря уменьшению количества приладок на печатной машине. Возможно, что с увеличением тиража издания его себестоимость будет уменьшаться за счет увеличения производительности машины. Для этого необходимо сделать расчет себестоимости изданий и проследить динамику изменений.

2.2 Расчет себестоимости печати учетной единицы продукции,

себестоимости машино-часа работы оборудования и коэффициента

косвенных расходов

Себестоимость продукции - один из важнейших экономических показателей деятельности промышленных предприятий и объединений, выражающий в денежной форме все затраты предприятия, связанные с производством и реализацией продукции. Себестоимость показывает, во что обходится предприятию выпускаемая им продукция. В себестоимость включаются перенесенные на продукцию затраты прошлого труда (амортизация основных фондов, стоимость сырья, материалов, топлива и других материальных ресурсов) и расходы на оплату труда работников предприятия (зарплата).

Различают четыре вида себестоимости промышленной продукции:

· цеховая себестоимость включает затраты данного цеха на производство продукции.

· общезаводская (общефабричная) себестоимость показывает все затраты предприятия на производство продукции.

· полная себестоимость характеризует затраты предприятия не только на производство, но и на реализацию продукции.

· отраслевая себестоимость зависит как от результатов работы отдельных предприятий, так и от организации производства по отрасли в целом.

Систематическое снижение себестоимости продукции дает государству дополнительные средства, как для дальнейшего развития общественного производства, так и для повышения материального благосостояния трудящихся. Снижение себестоимости продукции - важнейший источник роста прибыли предприятий.

При планировании, учете и калькулировании применяется следующая классификация расходов:

- экономические элементы и статьи калькуляции;

- прямые и косвенные расходы;

- основные и накладные расходы;

- условно-переменные и условно-постоянные расходы.

Для целей планирования полной себестоимости полиграфических работ расходы на производство и реализацию продукции удобно объединять в калькуляционные статьи с учетом их производственно-технологического назначения и места возникновения. При этом экономически однородный вид затрат может включаться в несколько статей одновременно. Так, например, основная и дополнительная зарплата производственных рабочих основного производства учитывается самостоятельно, а зарплата остальных категорий промышленно-производственного персонала отражается в статьях: общепроизводственные и общехозяйственные расходы. Амортизация основных средств, затраты на топливо, электроэнергию также отражаются в нескольких калькуляционных статьях в зависимости от места их образования.

Применяют следующие калькуляционные статьи:

· расходы на материалы;

· расходы на покупные изделия, полуфабрикаты, работы и услуги производственного характера сторонних организаций и предприятий;

· расходы на основную заработанную плату производственных рабочих;

· расходы на дополнительную заработанную плату производственных рабочих;

· отчисления на социальное страхование и обеспечение;

· общепроизводственные расходы;

· общехозяйственные расходы;

· расходы на продажу;

· потери от брака (только в отчете);

Если предприятие имеет бесцеховую структуру, то статья «общепроизводственные расходы» не применяется.

К статье «расходы на материалы» относят затраты на используемые в процессе производства основные и вспомогательные материалы. В перечень основных материалов полиграфических предприятий включены: бумага, картон, переплетные материалы, типографский сплав (гарт), металлизированные краски, краски печатные и добавки к ним, каптал, клеевые вещества, лак для лакирования, марля, нитки, термонити, парафин для обработки бумаги, проволока, пленка лавсановая, пленка триацетатная, фольга для тиснения, целлофан, полиамидная смола, растворители для лаков, фототехническая пленка, печатные пластины, тонер, противоотмарывающий порошок, фольга для печатных форм, резинотканевое офсетное полотно, гидрофильная бумага. Материалы, не вошедшие в данный перечень, относятся к вспомогательным.

К статье «расходы на основную зарплату производственных рабочих» относят:

- прямую зарплату производственных рабочих за выполнение основных производственных операций по сдельным расценкам, тарифным ставкам и окладам;

- доплаты рабочим к сдельным расценкам и тарифным ставкам в связи с отклонениями от нормальных условий производства, а также выплаты стимулирующего характера по действующим премиальным системам, выплачиваемые из фонда заработанной платы.

В статью «расходы на дополнительную заработанную плату производственных рабочих» включают выплаты, предусмотренные законодательством о труде за выполнение государственных и общественных обязанностей, выплаты вознаграждений за выслугу лет, а также за неотработанное на производстве время:

- оплату очередных и дополнительных отпусков, компенсацию за неиспользованный отпуск;

- оплату льготных часов подростков, перерывов в работе кормящих матерей.

В статью «отчисления на социальные нужды» включают обязательные отчисления по установленным законодательством ставкам в фонды социального страхования и обеспечения (ЕСН), страховые взносы по обязательному пенсионному страхованию (ОПС), а также взносы на дополнительное страхование от несчастных случаев и профилактики заболеваний (ДС), относящиеся к основной заработанной плате производственных рабочих.

К статье «общепроизводственные расходы» относят:

- расходы на заработанную плату (с отчислениями ЕСН, ОПС, ДС) цехового персонала;

- амортизационные отчисления по производственному оборудованию;

- затраты на содержание и эксплуатацию производственного и подъемно-транспортного оборудования, цехового транспорта, рабочих мест, инструментов и приспособлений, зданий, сооружений и инвентаря общепроизводственного назначения;

- отчисления в ремонтный фонд;

- затраты на опыты, исследования, рационализацию и изобретательство некапитального характера, на мероприятия по охране труда;

- другие расходы, связанные с управлением и обслуживанием производства.

К статье «общехозяйственные расходы» относят затраты, связанные с управлением и организацией производства в целом по предприятию:

- расходы на оплату труда управленческого персонала и других служащих заводоуправления с отчислениями ЕСН, ОПС, ДС;

- расходы на командировки и подъемные при перемещении сотрудников, на служебные разъезды и содержание легкового транспорта;

- представительские расходы;

- амортизационные отчисления по амортизируемому имуществу общехозяйственного назначения;

- канцелярские и почтово-телеграфные расходы;

- расходы на содержание и текущий ремонт зданий, сооружений и других средств общехозяйственного назначения;

- расходы на организованный набор рабочей силы, подготовку кадров;

- налоги, сборы и отчисления, включаемые в затраты на производство;

- расходы на охрану и гражданскую оборону;

- другие расходы общехозяйственного характера.

К статье «расходы на продажу» относят затраты, связанные с реализацией продукции.

В статью «потери от брака» включают расходы на полиграфические работы, относящиеся к забракованной продукции, а также затраты на исправление брака.

Группировка затрат по экономическим элементам показывает материальные и денежные затраты предприятия без распределения их на отдельные виды продукции и другие хозяйственные нужды. По экономическим элементам нельзя, как правило, определить себестоимость единицы продукции. Поэтому наряду с группировкой затрат по экономическим элементам затраты на производство планируются и учитываются по статьям расходов (статьям калькуляции).

Расходы предприятий, включаемые в себестоимость продукции, делятся на прямые и косвенные. К прямым расходам относятся затраты, непосредственно связанные с изготовлением продукции и учитываемые прямым путем по ее отдельным видам: стоимость основных материалов, топлива и энергии на технологические нужды, заработная плата основных производственных расходов и т.д. К косвенным расходам относятся затраты, которые невозможно или нецелесообразно прямо относить на себестоимость конкретных видов продукции: расходы цеховые, общезаводские, по содержанию и эксплуатации оборудования.

К факторам, обеспечивающим снижение себестоимости, относятся: применение новейших технологий, экономия сырья, топлива, электроэнергии, повышение производительности труда, снижение потерь от брака и простоев, улучшение использования основных производственных фондов, сокращение расходов по сбыту продукции, упорядочение затрат на аппарат управления и др. Себестоимость изделия может снижаться и за счёт сокращения условно-постоянных расходов в результате роста объёмов производства и реализации. Во избежание возникновения серьёзного перерасхода средств предприятия могут использовать различные нормы и нормативы затрат материальных, трудовых и финансовых ресурсов.

Подробный анализ расчета полной и удельной себестоимости продукции производится на печать журнала форматом 60*90/4, тиражом 1 тыс. экз. и красочностью 2+0. Сводная таблица расчета полной себестоимости продукции представлена в Приложении 2.

Производится расчет себестоимости изготовления учетной единицы продукции, себестоимости машино-часа работы печатной машины и вычисляется коэффициент косвенных расходов.

Затраты на бумагу при расчете себестоимости годовой производственной программы не учитываются . На стадии печати основным материалом является краска. Стоимость неучтенных материалов принимается равной 20% стоимости основных материалов.

1. Определяем цеховые затраты на печать за год: Sцех = Sм + SL + Sдоп + Sсоц + Sоп гдеSм – затраты на материалы, р.;SL – затраты на заработную плату основных производственных рабочих , р.;Sдоп – затраты на дополнительную з/п основных производственных рабочих, р.;Sсоц – отчисления на социальные нужды, р.;Sоп – общепроизводственные расходы, р. Определяем затраты на материалы: Sм = 1,2 * Sм.осн. гдеSм.осн. – затраты на основные материалы (краску), р.Стоимость бумаги в расчетах не учитывается, т.к. предполагается что бумага заказчика. Sм.осн. = Цм * qм * N гдеЦм – цена за единицу измерения материала, р.; (Цм = 200 р./кг. – стоимость краски);qм – норма расхода материала, кг;N – годовая производственная программа по печати, тыс.прив.кр-от. qм = tпр * kприв1 * kкр.м.1 qм = 0,3 * 0,12 * 2 = 0,02Sм.осн. = 200 * 0,02 * 1409 = 9018Sм = 1,2 * 9018 = 10822 Определяем затраты на прямую з/п основных производственных рабочих:SL = Lпр * k1 гдеLпр – затраты на прямую з/п основных производственных рабочих, р.;k1 – коэффициент, учитывающий доплаты, надбавки и премии по отношению к прямой з/п; (k1 = 2) Lпр.печ. = Lч * (tпр * Nпр + tпеч * Nл-прог. ) гдеLч – часовая тарифная ставка рабочего; (Lч = 60 руб./ч) Lпр.печ. = Lч * (tпр * Nпр + tпеч * Nл-прог. )

Lпр.печ. = 60 * (0,3 * 2255 + 0,3 * 9394) = 48472

S L = 112725 * 2 = 419340

Определяем затраты на дополнительную з/п основных производственных рабочих: Sдоп = kдоп * SL гдеkдоп – коэффициент, учитывающий соотношение между дополнительной и основной з/п; (kдоп = 0,1)Sдоп = 0,1 * 419340 = 41934

Определяем отчисления на социальные нужды: Sсоц = kсоц * SL гдеkсоц – коэффициент, учитывающий отчисления на социальные нужды; (kсоц = 0,26)Sсоц = 0,26 * 419340 = 10903

Определяем общепроизводственные расходы: Sоп = kоп * (Sоб + Lпр ) гдеkоп – коэффициент, учитывающий накладные общепроизводственные расходы; (kоп = 2)Sоб – затраты на содержание и эксплуатацию оборудования, р.; Sоб = Sэ + Sp + Sа гдеSэ – затраты на электроэнергию, р.;Sp – затраты на проведение ремонта оборудования, р.;Sа – затраты на амортизацию, р. Sэ = Цэ * kn * u * Fg * kзагр. гдеЦэ – цена одного кВт-ч, р.; (Цэ = 1,77 р/кВт-ч)kn – коэффициент потери мощности токоприемников;u – мощность токоприемников, кВт;Fg – эффективный фонд времени работы оборудования;Kзагр. – коэффициент загрузки оборудования.Sэ = 1,77 * 0,78 * 7,5 * 3483 * 0,8 = 28859Sp = kрем. * kо гдеkо – балансовая стоимость оборудования, р.Kрем. – коэффициент, учитывающий соотношение между затратами на ремонт и балансовой стоимостью оборудования. Sp = 0,02 * 1 200 000 = 24 000Sа = kо / Тн Sа = 1 200 000 / 10 = 120 000

Sоб = 28859 + 24000 + 120 000 = 29003

Sоп = 2 * (29033 + 209670) = 190938 Цеховая себестоимость:Sцех = 209670+10822+41934++ 10603= 273329

2. Определяем себестоимость изготовления учетной единицы продукции Sе = (Sцех. – Sм) / N гдеSе – себестоимость печати тысячи приведенных краско-оттисков при соответствующем тираже. Sе = (273329–10822 ) / 2255 = 96 3. Определяем себестоимость одного машино-часа работы печатной машины Sм.ч. = (Sцех. – Sм ) / Fм.ч. гдеFм.ч. – плановый объем работ для печатной машины в машино-часах Fм.ч. = (tпр. * Nпр. / kв.н. + tпеч. * N / kв.н. ) * kзагр. Fм.ч. = (0,3 * 1409 / 0,8 + 0,3 * 9394 / 0,8) * 0,8 = 3495Sм.ч. = (273329–10822) / 3495 = 75 4. Определяем косвенные затраты и коэффициент косвенных расходов Sкосв. = Sцех. - (Sм + Lпр )Sкосв. = 273329 - (10822+209670) = 453445

Kкосв. = Sкосв. / Lпр Kкосв. = 453445 / 209670 = 2,16Результаты расчетов представлены в виде таблицы 2.2 и графически.

Таблицы 2.2

Расчет себестоимости печати учетной единицы продукции

Рис. 2.2 График зависимости себестоимости печати учетной единицы продукции от прогонного тиража изданий

При увеличении тиража изданий себестоимость продукции снижается. Важно также заметить, что коэффициент косвенных расходов при расчете изданий разными тиражами меняется. Причем при тираже изданий в 1 тыс. экземпляров коэффициент косвенных расходов наименьший. Можно предположить, что при таком тираже наиболее эффективна работа оборудования предприятия.

2.3 Расчет плановой калькуляции на заказ

В данном подразделе анализируются способы расчета плановой калькуляции на заказ. Используя данные, полученные в предыдущем подразделе, проводится расчет плановых затрат на производство заданного заказа, характеристика которого указана в табл. 1.1 (тираж 5 тыс. экз.), следующими способами:

- через себестоимость тысячи приведенных краско-оттисков при соответствующем тираже издания;

- через себестоимость машино-часа работы оборудования;

- путем расчета прямых и косвенных расходов.

При определении плановой себестоимости заказа необходимо рассчитать такие технологические параметры изданий, как количество форм, приладок, листопрогонов, приведенных краско-оттисков и количество физических бумажных листов на заказ.

Определение технологических параметров заказа (исходя из табл. 1.1 и табл. 1.2)

При расчете затрат на производство заказа через себестоимость тысячи приведенных краско-оттисков можно использовать следующие формулы:

Sзак = Sм + Sизг ;

Sизг = Sе *N;

Sзак – себестоимость печати заказа;

Sм – затраты на материалы на заказ

Sм. = 1,2*Цм *qм *N = 1,2* 200 * 0,02 * 2050= 9840 руб.

Sизг – затраты на полиграфические услуги (стоимость работ);

Sе – себестоимость печати учетной единицы продукции при соответствующем тираже;

N – количество учетных единиц в заказе;

Sзак = 9840 + 52*863,01 = 54 716,73 руб.

При определении себестоимости печати конкретного заказа на этапе подготовки издания к производству через себестоимость одного машино-часа:

- рассчитывается загрузка оборудования в машино-часах данным заказом (Fм-ч. зак );

Fм-ч зак = (tпр *Nпр зак. + tпеч *Nзак. )/ Кв.н = Тн-ч / Кзагр.

Nзак = Nпр зак. * Nтир

Nпр зак – количество приладок на заказ;

Nтир – прогонный тираж издания;

Nзак – количество листопрогонов (в тыс.) на заказ;

Тн-ч – трудоемкость выполнения заказа в нормо-часах.

Fм-ч зак = ( 0,16* 2 + 0,16 *2050 )/ = 312, 6 маш-ч

- вычисляется себестоимость полиграфических услуг на операции, как произведение себестоимости одного машино-часа на загрузку в машино-часах данным заказом:

Sизг = Sм-ч. * Fм-ч. зак

Sизг = 52*312, 6= 16255,2 руб.;

- рассчитывается стоимость материалов и полуфабрикатов на конкретный заказ (Sм = (Nзак*Kкр*Q)/Sм.ч.=5000*2*200 /52= 38461,53 руб.)

- суммируются себестоимость полиграфических услуг и стоимость материалов и полуфабрикатов. Полная себестоимость заказа определяется по формуле:

Sзак = Sм + Sизг

Sзак = 38461,53 +16255,2= 54 716,73 руб.

Расчет себестоимости изготовления полиграфической продукции путем показанного определения прямых и косвенных расходов предполагает, что себестоимость модно представить как сумму прямых и косвенных расходов. К числу прямых относят затраты, которые непосредственно связаны с производством продукции и величина которых прямо пропорционально зависит от объема произведенной продукции, сюда относят затраты на материал и прямую заработанную плату основных производственных рабочих. Косвенные затраты не могут быть рассчитаны прямым способом на каждый конкретный заказ, а распределяются пропорционально определенной базе. В качестве базы распределения могут быть использованы затраты на заработанную плату основных производственных рабочих, стоимость основных производственных фондов подразделения предприятия, занимаемые площади, численность персонала подразделения ит.п.

Если за базу распределения выбрана прямая зарплата основных производственных рабочих, то себестоимость заказа может быть представлена, как

Sзак = Sм +Lпр +Sкосв , или

Sзак = Sм + Lпр *(1+ Ккосв );

Sзак = 38461,53 + 13117*(1+2,17)= 54716,73 руб.

Sизг = Lпр *(1+ kкосв ) = Lч. бр *Тн-ч *(1+ kкосв )

Lч. бр – часовая тарифная ставка бригады.

Расчет себестоимости полиграфической продукции с учетом себестоимости единицы продукции подразумевает использование прайс-листов на основные виды продукции, выпускаемой предприятием. Основным назначением прайс-листа является обеспечение оперативной работы с заказчиком. Однако прайс-лист не позволяет учесть всех особенностей полиграфического исполнения заказа. Поэтому цена, установленная на заказ с помощью такого документа, может считаться лишь предварительной, требующей дальнейшего уточнения.

Расчет себестоимости изготовления полиграфической продукции через себестоимость одного машино-часа применим на малых предприятиях, которые выпускают достаточно узкую номенклатуру продукции и имеют небольшое количество схем прохождения заказов в производстве с короткими технологическими цепочками. Именно в этом случае представляется возможным определить стоимость одного машино-часа не по отдельным операциям, а в целом для всей технологической цепочки и значительно упростить расчеты по определению себестоимости заказа на этапе подготовки его к производству.

Расчет себестоимости изготовления полиграфической продукции путем позаказного определения прямых и косвенных расходов нашел наиболее широкое применение на полиграфических предприятиях на этапе подготовки изданий к производству, так как позволяет учесть все особенности технологии изготовления продукции и является менее трудоемким, чем первый из вышеназванных. Этот способ определения себестоимости продукции, так же как и предыдущие два, требует аналитической и подготовительной работы, которая в данном случае заключается в определении коэффициента косвенных расходов. Эти расчеты базируются на данных бухгалтерского учета. В условиях стабильной загрузки полиграфического предприятия коэффициент косвенных расходов будет сохранять свое значение. А при изменении степени загрузки предприятия необходимо этот коэффициент корректировать с учетом сложившихся условий.

2.4 Расчеты на этапе подготовки изданий к производству

Целями подготовки изданий к производству на полиграфическом предприятии является достижение высокого экономического эффекта благодаря изготовлению продукции в строгом соответствии с техническими условиями, стандартами и проектами, разработанными в издательстве. Подготовка изданий к производству направлена на максимальное использование производственных мощностей полиграфического предприятия, применение рациональных режимов работы оборудования, прогрессивной технологии, современных форм организации производства и труда и обоснованных норм расхода всех видов производственных ресурсов.

При подготовке изданий в производстве используются следующие виды документов: техническая издательская спецификация, ТУ и стандарты предприятий на полиграфическую продукцию и материалы, технологические инструкции на процессы полиграфического производства и характеристика технологических процессов и оборудования, применяемых на предприятии.

В табл. 2.3 приведены основные задачи и содержание работ, выполняемых на типографском этапе подготовки изданий к производству.

Таблица 2.3

Содержание работ, выполняемых на типографском этапе

| № п/п |

Тип задачи |

Содержание работы |

| 1 |

Организационная работа |

Заключение договора между заказчиком и типографией |

| 3 |

Экономическая |

Расчет стоимости работ |

| 4 |

Технологическая |

Подготовка издательского оригинала |

| 5 |

Конструкторская |

Kонструкторско-оформительская стадия: проектирование вида издания и его структуры; подбор формата и марки бумаги, формата полос издания, гарнитуры и кегля шрифта, характера и числа иллюстраций, красочности,; проектирование внешнего оформления издания |

| 6 |

Технологическая |

Выбор технологии изготовления заказа и создание макета издания |

| 7 |

Организационная |

Выбор полиграфической базы; разработка графика прохождения заказа на полиграфическом предприятии, составление технической издательской спецификации |

| 8 |

Экономическая |

Расчет потребности в материалах; составление предварительной калькуляции заказа; определение стоимости издания |

Работа по подготовке издания сопровождается оформлением технической документации – нормативно-технологической карты заказа (НТКЗ) и сметы затрат на производство продукции или калькуляции заказа. НТКЗ может содержать следующие сведения: номер заказа, дата поступления заказа на предприятие, срок сдачи тиража заказчику, сведения о заказчике, наименование издания, его объем, тираж, формат, красочность, сведения о сроках прохождения издания по стадиям прозводства и сведения об ответственных исполнениях работ, особенности технологии изготовления заказа и использованное оборудование, расчет расхода материалов. Такая карта заказа заполняется технологом производственного отдела полиграфического предприятия и является документом, сопровождающим движение заказа в производстве.

Таблица 2.4

Расчет себестоимости изготовления заказа № 1

Заказчик: ООО «ВАТ»

Наименование заказа: Буклет

Срок изготовления: 2 дня

Объем: 4 п.л., Тираж: 5 000 экз.

Формат и доля листа: 60*90/4

Красочность: 2+0

Оборудование: Hamada Impulse A266

| Показатель |

Ед.измерения |

Формула |

Значение |

| qкр - норма расхода краски |

кг |

Из норм расходования осн.полиграф.материалов |

1,01 |

| Цк – цена краски |

Руб./кг |

200 |

|

| Nприв.кр.-отт.зак –производственная программа по печати |

тыс. прив. кр.-отт. |

О*Т*Кср.кр.зак. *Кприв.3 |

52 |

| Sм – затраты на материалы |

Руб. |

1,2* qкр * Цк *N |

38461,53 |

| tприл -норма времени на приладку |

Час. |

0,16 |

|

| Nприл -количество приладок |

1 |

||

| tпеч -норма времени на печать |

Час./тыс.л-прог. |

0,2 |

|

| Nл-прог –количество л-прог |

тыс.л-прог. |

Nприл *Nтир |

5 |

| L-пр –прямая з/пл осн. производственных рабочих |

Руб. |

100*(tприл * Nприл + tпеч * Nл-прог ) |

13 117 |

| Коэффициент косвенных расходов |

2,17 |

||

| Sпр - стоимость полиграфических работ |

Руб. |

Lпр *(1+kкосв. ) |

16255,2 |

| Себестоимость работ |

Руб. |

Sм +Sпр |

54716,73 |

3. Сменное планирование в печатном цехе полиграфического

предприятия

Оперативно-календарное планирование (ОКП) на полиграфическом предприятии представляет собой комплекс различных методов, организационных форм и технико-экономических расчетов, направленных на обеспечение слаженности и согласованности работы всех звеньев производства.

В современных условиях календарное планирование является определяющим этапом внутрифирменного планирования. Именно календарный план может показать не только то, что нужно достичь в результате оперативно-производственной деятельности в конечном счете, но также и показать, как это сделать и как должно развиваться выполнение плана во времени и пространстве.

В число основных задач оперативно-календарного планирования входит:

- обеспечение максимизации прибыли предприятия;

- выполнение договорных обязательств по выпуску продукции заданных объемов и качества в установленные сроки;

- минимизация длительности производственного цикла;

- увеличение использования производственных ресурсов предприятия;

- слаженность работы всех звеньев полиграфического предприятия;

- максимальная реализация принципов параллельности, непрерывности и ритмичности.

На этапе общезаводского (межцехового) оперативно-календарного планирования составляется сводный оперативный или тематический план полиграфического предприятия, который формируется путем увязки производственной программы с плановой производительностью ведущего оборудования цехов и участков.

Организация оперативного управления производством на полиграфических предприятиях, специализирующихся на выпуске журнальной продукции, имеет свои специфические особенности. Основное требование, предъявляемое к системе оперативно-календарного планирования при изготовлении полиграфической продукции такого рода, заключается в обеспечении жестких сроков выпуска периодических изданий. Поэтому календарно-плановые расчеты производства по формированию календарных планов и графиков должны быть соподчинены именно этому требованию.

Периодический характер повторяемости изданий создает предпосылки для использования такой эффективной системы управления производственными запасами, как система «Точно в срок». Оперативно-календарное планирование на малых полиграфических предприятиях может быть ограничено составлением сводного календарного плана.

На внутрицеховом уровне оперативно-календарного планирования на полиграфическом предприятии разрабатываются графики загрузки оборудования и плотности работ.

График загрузки оборудования на полиграфических предприятиях строится для печатных цехов и поточных линий. Этот вид графиков позволяет обеспечить рациональную организацию производственного процесса в пространстве.

Порядок построения графика загрузки печатных машин следующий:

1. рассчитывается загрузка в машино-часах для каждого заказа, представленного в табл. 3.1 и формируется производственное задание на неделю.

Таблица 3.1

Данные для построения план-графика работы печатного цеха предприятия

2. определяется количество машин для выполнения сформированной производственной программы. Для этого загрузка в машино-часах запланированного перечня заказов сравнивается с плановым фондом времени работы единицы оборудования. График загрузки печатных машин будет более точным, если при его составлении учесть плановые остановки оборудования, связанные с его техническим обслуживанием.

3. выбирается фронт работ на операции для изготовления каждого заказа.

4. заказы выстраиваются в очередь с учетом сроков их изготовления либо с использованием правил приоритетности запуска.

5. строится график загрузки оборудования по машинам.

6. производят уплотнение графика и расчет недоиспользованного времени.

Рис. 3.1 График загрузки листовых офсетных машин (графический вариант)

Таблица 3.2

График загрузки участка листовых печатных машин на неделю

Для выполнения плана загрузки нам потребуется 6 (шесть) бригад численностью по 2 человека.

Заключение

В курсовом проекте были рассмотрены вопросы организации управления производством, которые должен знать и использовать каждый менеджер, так как в современных условиях конкуренции между предприятиями за рынок сбыта производимой продукции необходимо грамотно определять технологию изготовления продукции, применять оперативные методы расчета себестоимости продукции.

Менеджер или технолог предприятия должен уметь составить план загрузки цеха или производства, сокращая при этом расходы на содержание и эксплуатацию оборудования, расходы на персонал и другие расходы, одновременно, сокращая сроки исполнения заказов, добиваясь эффективного использования всех имеющихся ресурсов.

Расчет годовой производительности печатной машины Hamada Impulse A266 был производен при тиражах 1, 3, 5, 10, 20 тыс. экземпляров. С увеличением тиража издания производительность оборудования возрастает, т.к. в печатных процессах присутствует операция приладки. Также прослеживается тенденция снижения себестоимости 1 тыс. приведенных краско-оттисков при увеличении тиража издания, т.к. доля условно-постоянных расходов на единицу продукции снижается с увеличением тиража.

В ходе выполнения курсового проекта освещены вопросы оперативного управления производством с использованием компьютерных методов обработки и анализа информации, что позволит перейти на ступень выше любому полиграфическому предприятию.

Расчет себестоимости изготовления полиграфической продукции путем определения прямых и косвенных расходов нашел наиболее широкое применение на полиграфических предприятиях на этапе подготовки изданий к производству, т. к. позволяет учесть все особенности технологии изготовления продукции и является менее трудоемким, чем остальные.

Список использованных источников

1. Единые нормы времени и выработки на процессы полиграфического производства. Для важнейших предприятий. – М.: Книжная палата, 1988

2. Каталог полиграфического оборудования – М: НИССА Центрум», 2006

3. Миронова Г.В., Ершов А.К., Осипова Г.И., Сперанская Н.М., Кондрусь Е.А. Организация полиграфического производства: Уч. пособие. - М.: МГУП, 2002.

4. Миронова Г.В., Осипова Г.И. Организация полиграфического производства. Методические указания по выполнению курсового проекта. – М.: МГУП, 2003.

5. http://www.nissa.ru

Приложение 1

Расчет годовой производительности единицы печатного оборудования и годового количества приладок в

зависимости от среднегодового тиража изданий

Приложение 2

Расчет годовой себестоимости продукции

Похожие рефераты:

Организация стратегического управленческого учета на предприятии

Исследование стабильности параметров качества печати на листовой офсетной машине

Пути снижения себестоимости льнопродукции

Экономика полиграфических предприятий

Проектирование технологии печатных процессов переиздания книги

Предпринимательская деятельность на современном книжном рынке России

Основные способы печати как база полиграфических технологий

Подготовка к печати подарочно-коллекционного издания с декоративным оформлением

Современные формные пластины для офсетной печати

Перспективы развития отрасли печати

Разнообразие технологий печати и сложность выбора

Процесс формирования производственных затрат на предприятиях полиграфии

Литературно-художественное книгоиздание на современном этапе