| Похожие рефераты | Скачать .docx |

Реферат: Специфіка митного регулювання операцій з давальницькою сировиною

Реферат

з митної справи

на тему:

"Специфіка митного регулювання операцій з давальницькою сировиною"

Транзитивність економічної системи, як правило, обумовлена цілою низкою негативних чинників: це, насамперед, не конвертованість національної валюти, дефіцит валютних коштів, загальна розбалансованість фінансів. За таких умов одним із виходів для суб'єктів зовнішньоекономічної діяльності е пошук нових форм взаємовідносин з іноземними партнерами. Як правило, це операції, які не потребують значних фінансових коштів для їх здійснення.

Прикладом даного виду взаємовідносин у сфері зовнішньоекономічних зв'язків є зустрічна торгівля. Зустрічна торгівля охоплює широкий діапазон зовнішньоекономічних відносин, які можна класифікувати за трьома групами:

• операції натурального обміну;

• операції, що передбачають участь продавця у реалізації товарів, запропонованих покупцем:

• операції в рамках промислового співробітництва. Процедура митного регулювання операцій зустрічної торгівлі, як правило, пов'язана із застосуванням митних режимів, коли право власності переходить від продавця до покупця при перетині митного кордону. Відповідно до митних режимів «експорт» або «імпорт» здійснюються бартерні операції, угоди із зустрічної чи авансової закупівлі та под.

Операції в рамках промислового співробітництва не можуть бути класифіковані за даними митними режимами з цілої низки причин: предмети переміщення через кордон не є товарами; право власності при переміщенні через кордон не переходить до іншої сторони угоди; необхідною умовою здійснення даних угод є обов'язковий зворотний вивіз готової продукції та под.

Тому, як правило, при проведенні даних операцій процедура митного регулювання зовнішньоекономічних відносин передбачає класифікацію операцій промислового співробітництва у таких митних режимах, як «Переробка на митній території», «Переробка за межами митної території», «Переробка під митним контролем».

Прикладом даного виду угод можуть слугувати операції з давальницькою сировиною. Операція з давальницькою сировиною у зовнішньоекономічних відносинах — це операція:і перероблення незалежно від кількості замовників та виконавців, а також етапів, ввезеної на митну територію України або вивезеної за її межі з метою отримання готової продукції за відповідну плату. До операцій з давальницькою сировиною у зовнішньоекономічних відносинах належать операції, у яких сировина замовника на конкретному етапі її переробки складає не менше 20 відсотків загальної вартості готової продукції.

Давальницькою сировиною вважається сировина, матеріали, напівфабрикати, комплектуючі, енергоносії, ввезені на митну територію України іноземним замовником або вивезені за її межі українським замовником для використання для виробництва готової продукції з наступним поверненням усієї продукції або її частини до країни власника або вивезенням до іншої країни. Готова продукція може бути реалізована в Україні, якщо давальницька сировина, з використанням якої вироблено цю продукцію, ввезена іноземним замовником на митну територію України чи закуплена іноземним замовником за іноземну валюту в Україні. Право власності на імпортовану давальницьку сировину та вироблену з неї готову продукцію належить іноземному замовнику.

В угодах суб'єкт господарської діяльності, який надає давальницьку сировину, є замовником, а суб'єкт господарської діяльності, який здійснює переробку, обробку, збагачення чи використання давальницької сировини, — виконавцем. Під готовою продукцією розуміють продукцію або товар, який вироблений з використанням давальницької сировини. Операції здійснюються у режимах «Переробка на митній території» та «Переробка за межами митної території».

Переробка на митній території України — митний режим, відповідно до якого ввезені на митну територію України товари, що походять з інших країн, піддаються у встановленому законодавством порядку переробці без застосування до них заходів нетарифного регулювання, за умови вивезення за межі митної території України продуктів переробки відповідно до митного режиму експорту.

Операції щодо переробки товарів можуть включати: власне переробку товарів; обробку товарів — монтаж, збирання, монтування та налагодження, внаслідок чого одержуються інші товари; ремонт товарів, у тому числі відновлення та регулювання; використання окремих товарів, що не є продуктами переробки, але які сприяють чи полегшують процес виготовлення продуктів переробки, якщо самі вони при цьому повністю витрачаються.

Ввезення та переробка на митній території України товарів, що походять з інших країн, здійснюються з дозволу митного органу. При цьому дозвіл на переробку товарів на митній території України може бути скасовано митним органом, якщо його видано на підставі недостовірних даних, що мали істотне значення для прийняття рішення, або у разі коли підприємство-резидент, якому видано такий дозвіл, недотримується положень законодавства України.

Обмеження на окремі операції щодо переробки товарів, порядок виконання операцій щодо переробки товарів, включаючи можливість та умови використання українських товарів у процесі переробки, визначаються законодавством України.

Окремі операції з переробки товарів за дорученням підприємства-резидента, якому видано дозвіл на переробку товарів на митній території України, та з дозволу митного органу можуть здійснюватися іншим підприємством. При цьому відповідальність перед митними органами за дотримання визначеного порядку переробки товарів несе підприємство, якому видано дозвіл на проведення операцій щодо переробки товарів на митній території України.

Якщо за умовами переробки товарів на митній території України передбачається виконання кількох операцій щодо їх переробки кількома підприємствами, кожне з підприємств, яке бере участь у процесі переробки, повинне одержати дозвіл митного органу на переробку товарів на митній території України. Переміщення товарів між підприємствами, що беруть участь у їх переробці, здійснюється з дозволу і під контролем митних органів.

Давальницька сировина, що ввозиться на митну територію України іноземним замовником, обкладається ввізним митом заставками Закону України «Про митний тариф», податками та зборами, що стягуються у разі ввезення товарів.

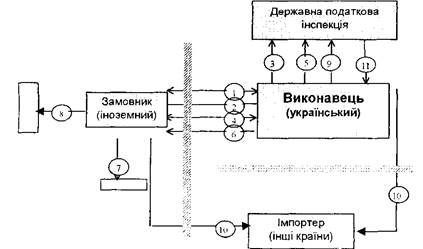

Схема операцій із давальницькою сировиною в митному режимі «Переробка на митній території»

Умовні позначення:

1 — укладання угоди на переробку давальницької сировини;

2 — ввезення давальницької сировини;

3 — закупівля давальницької сировини;

4 — поставки сировини;

5 — видача простого векселя;

6 — вивезення готової продукції;

7 — подання копії вивізної вантажної митної декларації та заяви з проханням погасити раніше складений вексель із зазначенням дати прийняття на облік та облікового номера векселя;

8 — оплата послуг за перероблення давальницької сировини;

9 — частина давальницької сировини та / або готової продукції, яка отримана як оплата за виконану роботу;

10 — довідка про сплату ввізного мита, податків та зборів, що стягуються при бартерних операціях;

11 — укладання іноземним замовником контракту з покупцем готової продукції

12 — поставка готової продукції;

13 — подання ввізної вантажної митної декларації на готову продукцію, копії контракту між іноземним замовником та покупцем готової продукції, копії акта здачі-приймання готової продукції, довідки про сплату покупцем ввізного мита, податків та зборів, якщо такі запровадженні щодо аналогічних імпортних товарів;

14 — вивезення готової продукції до іншої країни;

15 — погашення векселя;

Сплата ввізного мита, податків та зборів провадиться українським виконавцем шляхом видачі простого векселя Державній податковій інспекції за місцезнаходженням виконавця з терміном платежу, що дорівнює термінові здійснення операції з давальницькою сировиною, але не більше як на 90 календарних днів з моменту оформлення ввізної вантажної митної декларації. Сума, обумовлена векселем, визначається у валюті контракту на переробку давальницької сировини.

Строк переробки товарів на митній території України обчислюється, починаючи з дня завершення митного оформлення митним органом товарів, що ввозяться для переробки. Строк переробки товарів на митній території України встановлюється митним органом під час надання дозволу підприємству-резиденту. виходячи з тривалості процесу переробки товарів та розпорядження продукцією їх переробки, але, як правило, не може бути більшим ніж 90 днів. Виходячи з технологічних особливостей переробки. Кабінет Міністрів України за поданням відповідного міністерства або іншого центрального органу виконавчої влади може встановлювати інші строки переробки товарів, ніж ті. що зазначені у частині другій цієї статті.

Митні органи можуть проводити перевірку товарів, ввезених для переробки на митній території України, а також продуктів їх переробки у будь-якої особи, яка здійснює операції щодо переробки таких товарів. При цьому вони здійснюють контроль за обов'язковим обсягом виходу продуктів переробки, що утворюються в результаті переробки товарів на митній території України. Дані про обов'язковий обсяг виходу продуктів переробки зазначаються в договорі на переробку товарів на митній території України.

У випадку вивезення готової продукції в повному обсязі, передбаченому в контракті, за межі митної території України у період, обумовлений законодавством, вексель погашається, і ввізне мито, податки та збори не стягуються. Вексель погашається також у разі часткового вивезення готової продукції, передбаченого умовами контракту, за межі митної території України, якщо український виконавець документально підтвердить оплату ввізного мита, податків та зборів, які мали бути сплачені при ввезенні в Україну частини сировини, з якої вироблено не вивезену в Україну готову продукцію. Для визначення суми платежу мита, податків та митних зборів вартість давальницької сировини перераховується на валюту України за офіційним валютним курсом Національного банку України на день платежу за векселем. Облік векселів ведеться Державною податковою інспекцією за місцем знаходження виконавця.

У випадках не вивезення обумовленого у письмовому зобов'язанні обсягу готової продукції з виконавця до бюджету, до якого він сплачує податок на прибуток, стягується пеня у валюті України за кожний день прострочення у розмірі 0,3 відсотка митної вартості давальницької сировини, але не більше контрактної вартості невивезеної готової продукції. Пеня сплачується у валюті України за офіційним валютним курсом Національного банку України на день платежу після фактичного відвантаження продукції іноземному замовнику.

Суб'єкти підприємницької діяльності, які здійснюють операції з давальницькою сировиною у зовнішньоекономічних відносинах, мають право на отримання дозволу на відстрочення оплати векселів на підставі кредитної угоди, укладеної українським виконавцем з податковою інспекцією за його місцезнаходженням до дня фактичного відвантаження готової продукції іноземному замовникові. За користування кредитом суб'єкти зовнішньоекономічної діяльності вносять до бюджету, до якого виконавець сплачує податок на прибуток, плату у розмірі 0,5 облікової ставки Національного банку України, що застосовується на день продовження строку платежу за векселем або погашення письмового зобов'язання.

Підставою для митного оформлення давальницької сировини, що ввозиться на митну територію України, є подання українським виконавцем органові митного контролю копії зазначеного векселя, авізованого Державною податковою інспекцією за місцем знаходження виконавця. Підставою для митного оформлення готової продукції, що вироблена з використанням давальницької сировини, введеної на митну територію України, і тієї, що вивозиться з цієї території, є подання українським виконавцем органові митного контролю копії векселя та копії ввізної вантажної митної декларації. Підставою для погашення векселя є подання українським виконавцем Державної податковій інспекції копії вивізної вантажної митної декларації.

Готова продукція, що вироблена з давальницької сировини, ввезеної іноземним замовником на митну територію України, і вивозиться з неї, не обкладається вивізним митом та іншими податками і зборами, які стягуються при експорті товарів, і не підпадає під режим ліцензування та квотування. На готову продукцію, яка вироблена з використанням давальницької сировини, ввезеної на митну територію України іноземним замовником, і належить йому, не поширюється спеціальний режим експорту товарів, за винятком спеціального призначення.

Вивезення тих видів готової продукції, щодо яких міжнародними договорами України передбачено добровільне обмеження експорту, а також продукції походженням з України, імпорт якої до інших держав котується, контингентується або ліцензується відповідно до законодавства цих держав або нормативних актів економічних угруповань, митних союзів, здійснюється у порядку, встановленому Кабінетом Міністрів України, за поданням Міністерства економіки України.

Готова продукція, виготовлена з давальницької сировини, ввезеної іноземним замовником, може реалізуватися на загальних підставах на митній території України шляхом укладення іноземним замовником контракту з покупцем готової продукції. Підставою для погашення векселя у разі реалізації готової продукції або її частини на митній території України є подання українським виконавцем Державній податковій інспекції ввізної вантажної митної декларації на готову продукцію, копії зазначеного контракту та копії актів здачі-приймання готової продукції, взятих на облік Державною податковою інспекцією за місцем знаходження покупця готової продукції, довідки про сплату ввізного мита, інших податків та зборів, якщо такі запроваджено щодо аналогічних імпортних товарів.

Розрахунки за переробку, обробку, збагачення чи використання давальницької сировини можуть відбуватися у грошової формі шляхом виділення частини давальницької сировини чи готової продукції, або з використанням трьох форм одночасно за згодою замовника та виконавця.

У разі вивезення за межі митної території України товарів, ввезених для переробки на митній території України, чи продуктів їх переробки такі товари підлягають декларуванню митним органам з поданням окремого документа — митної декларації, в якій зазначаються кількість та вартість українських товарів, витрачених на здійснення операцій щодо переробки товарів, що ввозилися для переробки. Митне оформлення українських товарів, використаних під час переробки товарів, що походять з інших країн, здійснюється у порядку, встановленому законодавством України для митного оформлення експорту товарів українського походження.

Якщо умовами переробки на митній території України товарів, що походять з інших країн, передбачено проведення розрахунків частиною продуктів їх переробки, такі продукти мають бути оформлені як ввезені на митну територію України в режимі імпорту зі стягуванням усіх належних податків і зборів та застосуванням відповідних заходів нетарифного регулювання відповідно до законодавства.

Переробка за межами митної території означає вивіз товарів українського походження з метою їх переробки для подальшої реалізації на території України.

Відповідно «переробка за межами митної території України», це митний режим, відповідно до якого товари, що перебувають у вільному обігу на митній території України, вивозяться без застосування заходів тарифного та нетарифного регулювання з метою їх переробки за межами митної території України та наступного повернення в Україну. Тобто механізм проходження вантажів через митний кордон ідентичний попередньому, але діє у зворотному напрямі.

Схема операцій з давальницькою сировиною в митному режимі Переробка за межами митної території»

Умовні позначення:

1 — укладання угоди на переробку давальницької сировини;

2 — вивезення давальницької сировини;

3 — видача простого векселя;

4 — ввезення готової продукції або повернення валютної виручки;

5 — подання копії ввізної вантажної митної декларації або довідки уповноваженого банку України про повернення валютної виручки;

6 — оплата послуг за перероблення давальницької сировини;

7 — реалізація готової продукції;

8 — частіша давальницької сировини та або готової продукції, яка отримана як оплата за виконану роботу;

9 — довідка про сплату вивізного мита, податків та зборів, що стягуються при бартерних операціях;

10 — вивезення готової продукції до іншої країни;

11 — погашення векселя

Вивезення товарів для переробки за межами митної території України здійснюється з дозволу митного органу. При цьому дозвіл на вивезення товарів для переробки за межами митної території України може бути скасовано митним органом у разі, якщо його видано на підставі недостовірних даних, що мали істотне значення для прийняття рішення, або якщо підприємство-резидент, якому видано такий дозвіл, не дотримується положень законодавства України.

Строк переробки товарів за межами митної території України обчислюється, починаючи з дня завершення митного оформлення митним органом товарів, що вивозяться для переробки. Строк переробки товарів за межами митної території України встановлюється митним органом під час видачі дозволу підприємству-резиденту виходячи з тривалості процесу переробки товарів, але, як правило, не може бути більшим ніж 90 днів. Виходячи з технологічних особливостей переробки Кабінет Міністрів України за поданням відповідного міністерства або іншого центрального органу виконавчої влади може встановлювати інші строки переробки товарів.

Специфікою даного виду операцій є те, що митні органи здійснюють контроль за обов'язковим обсягом виходу продуктів переробки, що утворюються в результаті переробки товарів за межами митної території України. Дані про обов'язковий обсяг виходу продуктів переробки зазначаються в договорі на переробку продукції за межами митної території України.

При ввезенні на митну територію України товарів, вивезених за її межі для переробки, чи продуктів переробки вони підлягають декларуванню з поданням окремого документа — декларації на товари іноземного походження, які були витрачені в процесі переробки українських товарів.

Оподаткування митними платежами давальницької сировини та готової продукції в митному режимі «Переробка за межами митної території»

| № | Найменування операції | Митні збори | Мито | ОД В |

| 1. | Вивезення давальницької сировини українського замовника. | |||

| Гр. 1-24 | + | + | - | |

| Гр. 25-97 | + | Вексель | - | |

| 2. | Повернення готової продукції на митну територію України | |||

| 3. | Гр. 1-24 | + | + | + |

| 4. | Гр. 25-97 | + | - | + |

Переробка під митним контролем означає, що іноземні товари ввозяться на митну територію України без нарахування мита і податків, без застосування заходів нетарифного регулювання, перероблюється під митним контролем і випускаються для вільного обігу або підпорядковуються під інший митний режим. Але відповідно до законодавства України даний митний режим не використовується.

Похожие рефераты:

Організація та ефективність використання митних складів при експорті-імпорті товарів

Непрямі податки та їх вплив на фінансово-господарську діяльність підприємств

Розвиток теорії непрямого оподаткування

Оподаткування підприємств та його вплив на прийняття фінансово-господарських рішень

Митне регулювання експорту та імпорту послуг в Україні та його ефективність

Товарознавча експертиза шоколаду, що підлягає митному оформленню з метою випуску у вільний обіг