| Похожие рефераты | Скачать .docx |

Дипломная работа: Совершенствование сбытовой деятельности на предприятии

СОДЕРЖАНИЕ

Введение

1 Сбытовая деятельность предприятия в современных условиях

1.1 Сущность сбытовой деятельности

1.2 Основные методы сбыта

2 РУП «МТЗ», его характеристика и анализ работы

2.1 Характеристика предприятия и его организационно-управленческая структура

2.2 Характеристика выпускаемой продукции и рынков ее сбыта

2.3 Анализ основных технико-экономических показателей работы РУП «МТЗ»

2.3.1 Анализ товарной продукции

2.3.2 Анализ и динамика себестоимости товарной продукции

2.3.3 Анализ прибыли предприятия

2.3.4 Анализ рентабельности РУП «МТЗ

2.3.5 Анализ производительности труда и заработной платы

2.3.6. Анализ финансовых показателей РУП «МТЗ»

2.4. Анализ сбытовой деятельности РУП «МТЗ»

2.4.1 Анализ собственной товаропроводящей сети

2.4.2 Анализ рекламной и выставочной деятельности РУП «МТЗ»

3 Технико-экономические мероприятия по совершенствованию сбытовой деятельности РУП «МТЗ»

3.1 Расширение товаропроводящей сети

3.2 Расширение выставочной деятельности РУП «МТЗ»

3.3 Совершенствование организационной структуры Маркетинг-центра

3.4 Создание фирменного стиля

3.5 Совершенствование технологического процесса изготовления валика вентилятора

4 Проектирование и расчет искусственного освещения для выполнения работ при разработке проектируемого объекта

Заключение

Список литературы

Приложение А Организационно-управленческая структура РУП «МТЗ»

Приложение Б Организационная структура управления Маркетинг-центра РУП «МТЗ»

Приложение В Сбытовая сеть РУП «МТЗ»

Приложение Г Схема товаропроводящей сети Минского тракторного завода за рубежом

ПЕРЕЧЕНЬ УСЛОВНЫХ ОБОЗНАЧЕНИЙ

РУП – республиканское унитарное предприятие;

МТЗ – Минский тракторный завод;

ТПС – товаропроводящая сеть;

ТД – торговый дом;

ТП – товарная продукция;

В – выработка;

Ч – численность;

СДЗ – страны дальнего зарубежья;

АПК – агро-промышленный комплекс;

СП – сборочное производство;

АУП – административно-управленческий персонал.

ВВЕДЕНИЕ

На современном этапе развития Республики Беларусь, обеспечение стабильной работы предприятий по выпуску конкурентоспособной про-дукции, является задачей первостепенной важности. Направленность торговой деятельности любого предприятия стала более разносторонней и сложной в виду огромного разнообразия товаров и желаний покупателя. В рыночной экономике выживают те предприятия, чья продукция работы, услуги находят сбыт. Поэтому выбранная тема дипломного проекта «совершенствование сбытовой деятельности на предприятии», включающая в себя изучение методов и организации сбыта готовой продукции, является сегодня особенно актуальной и требует дальнейшего ее исследования.

Исследование основных форм и методов сбытовой деятельности направлено на выявление перспективных средств продвижения товаров от производителя до конечного потребителя и организацию их розничной продажи на основе всестороннего анализа и оценки эффективности исполь-зуемых или намечаемых к использованию каналов и способов распределения и сбыта, включая те из них, которыми пользуются конкуренты. Чтобы служба сбыта правильно функционировала, необходимо построить систему сбора информации, проведения исследований рынка, организации рекламы, сбытовых операций и обслуживания, чтобы обеспечить максимум результатов.

В качестве объекта исследования был выбран РУП «МТЗ» – один из крупнейших в мире производителей колёсных тракторов. Предприятие осуществляет выпуск широкой номенклатуры продукции машино-строительного профиля, основным видом которой являются колёсные тракторы, тракторокомплекты, мини-техника, лесные и шахтные машины и другая техника. РУП «МТЗ» характеризуется наличием собственной товаропроводящей сети, поставки продукции ведутся примерно в 125 стран мира. Успешная сбытовая деятельность – основная цель предприятия. Именно поэтому представляет интерес проанализировать деятельность данного предприятия.

Предметом исследования является сбытовая деятельность предприятия, и пути ее совершенствования.

Целью дипломного проекта является проведение полного анализа сбытовой деятельности РУП «МТЗ», выявление резервов в деятельности предприятия и предложения по их рациональному использованию.

В соответствии с данной целью в проекте поставлены следующие основные задачи:

– провести анализ результатов деятельности и уровня развития РУП «МТЗ»;

– дать оценку сбытовой деятельности РУП «МТЗ», включающей в себя организацию сбыта, каналы реализации продукции;

– оценить работу предприятия по использованию возможностей улучшения сбытовой деятельности предприятия,

– обосновать предложения и рекомендации по совершенствованию сбытовой деятельности на предприятии.

Для решения поставленных задач в дипломном проекте использовались исследовательские, аналитические и экономико-математические методы.

Значимость исследования для предприятия заключается в том, что была проведена объективная оценка состояния производственно-хозяйственной и сбытовой деятельности, в итоге были сделаны предложения по совершенствованию сбытовой деятельности, использование которых даст положительные результаты в работе не только службы сбыта, но и всей производственной деятельности предприятия.

В качестве исходной информации был использован бизнес-план предприятия, учебная, справочная и методическая литература отечественных и зарубежных авторов, научные статьи по изучаемой проблеме.

1 СБЫТОВАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ

1.1 Сущность сбытовой деятельности

В условиях рынка основной целью любого субъекта хозяйствования является сбыт выпущенной готовой продукции, по завершении которой определяются результаты хозяйствования, эффективность производства. Это позволяет предприятию выполнять обязательства перед государственным бюджетом, банками по ссудам и кредитам, персоналом, поставщиками и возмещать прочие производственные затраты. Невыполнение плана реализации вызывает замедление оборачиваемости оборотных средств, штрафы за невыполнение договорных обязательств перед покупателями, задерживает платежи, ухудшает финансовое положение организации.

Планирование процесса реализации начинается с обеспечения предприятия заказами. На их основе составляется план по номенклатуре, являющийся основанием организации производственного выпуска соответ-ствующих видов продукции. Заказы согласовываются с заказчиками продукции и поставщиками материалов. С покупателями заключаются договоры, в которых указывается ассортимент, сроки отгрузки, количество и качество продукции, цена, форма расчетов.

Наряду с объемом реализации предприятие планирует сумму (объем) прибыли. Это возможно потому, что при установлении продажных (договорных) цен на продукцию в состав ее включается определенная сумма или процент прибыли (дохода). Количество продукции, подлежащей к реализации по договорам (плану), умноженное на договорную цену, составляет продажную стоимость по плану. Процент прибыли позволяет рассчитать плановую сумму прибыли. Эти два показателя будут являться базой для расчета авансовых платежей или ежемесячных отчислений в бюджет налога на прибыль по плановым показателям [1].

Эффективное функционирование любой фирмы невозможно без правильно организованной службы сбыта. Для реализации товаров организация должна проводить комплекс целенаправленных действий, обес-печивающих перемещение товаров в рыночном пространстве.

Вместе с тем высокая результативность сбыта продукции может быть достигнута только в том случае, если сбытовой деятельностью профес-сионально управлять.

Ученые-экономисты выделяют два подхода в определении сущности сбыта. Существуют трактовки для понимания этого термина – широкое и узкое.

Сбытовые операции, в широком смысле слова, начинаются, как только изделие покинуло производственный комплекс, и заканчиваются передачей товара покупателю. Данная трактовка представляет собой процесс реализации произведенной продукции с целью преобразования товаров в деньги и удовлетворения запросов и потребностей покупателей.

Сбыт, в узком смысле слова, охватывает только финальную фразу - непосредственное общение продавца и покупателя, а все остальные операции в области сбыта относятся к товародвижению. Причем, покупатель – это далеко не обязательно конечный потребитель, он может приобрести товар для последующей перепродажи [2].

При организации коммерческой деятельности компании выделяют цели, задачи и содержание управления сбытом.

Цель – доведение до конечного потребителя конкретного товара, требуемых потребительских свойств; в необходимом объеме; в точное время (срок); в определенном месте; с минимальными затратами.

При управлении сбытовой деятельностью, необходимо рассмотреть задачи, стоящие непосредственно перед персоналом подразделения продаж, а именно, завоевание и расширение доли рынка. Это поиск заказчиков, работа с уже имеющимися клиентами. Следовательно, основная задача в сфере сбыта - определение окончательного результата всех усилий фирмы, направленных на развитие бизнеса и получение максимальной прибыли [3].

До 1990 г. на практике действовали два вида движения товаров: один – через государственную торговлю для товаров народного потребления, и другой – через организации общегосударственной и ведомственной систем материально-технического обеспечения. Эти виды представляли собой жесткое фондовое распределение и поставки продукции по плановым актам.

Переход к рынку сломал систему централизованного материально-технического снабжения предприятий. Организации и предприятия материально-технического обеспечения превратились в торговых и ком-мерческих агентов, оказывающих услуги предприятиям на хозрасчетных и взаимовыгодных условиях. Все они имеют готовую сеть складов, баз, магазинов, производственных участков.

В сочетании с разнообразием выполняемых ими функций это в итоге снижает производственные и товарные запасы на обслуживаемых ими предприятиях, способствуя экономии на издержках обращения, ускоряя оборачиваемость средств и поддерживая ритмичность производства.

Опыт стран с развитой системой рыночных отношений показывает, что существуют различные виды специализированных снабженческо-сбытовых организаций. Они различаются между собой набором услуг, оказываемых клиентам, товарной специализацией, обслуживанием определенных категорий заказчиков и др. В целом общее представление о действующей системе сбыта дает схема, представленная на рисунке 1.1 [4].

Указанная схема сбыта имеет свои особенности в зависимости от группы товаров. Например, обеспечение предприятий сырьем, происходит на основе заключения договоров на поставки между предприятиями и заводами-изготовителями или предприятиями, производящими сырье, напрямую либо через оптовые специализированные предприятия. Когда речь идет об оборудовании с большим сроком изготовления, договора о поставке заключаются напрямую. Оптовые организации, как правило, занимаются поставкой материалов (металл, сырье), а также запасных частей. Несколько сложнее организованы каналы сбыта потребительских товаров. Канал сбыта состоит из ряда коммерческих посредников (оптовая, розничная торговля), которые занимаются транспортировкой, хранением и продажей товаров на пути от производителя до потребителя.

|

||

Рисунок 1.1 – Организация сбытовой деятельности

Если речь идет о крупных объектах и технически сложных товарах, которые нуждаются в консультациях, гарантиях и обслуживании, там, где круг клиентов невелик, то есть в области инвестиционных товаров и некоторых видов сырья, преобладает прямой сбыт через региональные сбытовые филиалы.

В распределении участвуют следующие лица:

– Отдел сбыта. Получение и ведение заказов издавна является задачей отдела сбыта, причем связи с клиентами осуществляются чаще всего через коммивояжеров и торговых представителей. Вышеназванные задачи охватывают продажу в узком смысле этого слова, в то время как руководство предприятия принимает фундаментальное решение о рынках, группах клиентов и продуктах. Это скорее историческая форма чистого отдела сбыта теряет в настоящее время свое значение в пользу отдела маркетинга.

– Руководство предприятия. Участие членов руководства предприятия в сбытовой деятельности особенно часто встречается в отраслях инвестиционного сектора, где имеется лишь несколько крупных покупателей. Часто руководство поддерживает другие органы сбыта, например, коммивояжеров, особенно в случаях, если клиент имеет большое значение или величина заказа необычно высока.

– Коммивояжер. Занимается поиском клиентов и работает с ними. Чаще всего их задача состоит в налаживании контактов и получении заказов. Обычно они получают определенный район, в котором должен работать со всеми или с отдельными клиентами.

– Торговый представитель. Это юридически самостоятельные лица, заключающие договора и ведущие дела для нескольких предприятий. Они не получают право собственности на товары и не несут связанного в этим риска (порча, изменение моды, цен). Функции торговых представителей соответ-ствуют во многом функциям коммивояжера. Отличие торгового пред-ставителя от коммивояжера выражается в том, что он сам определяет порядок своей работы.

– Сбытовой филиал. Многие крупные предприятия имеют собствен-ные отделения по сбыту. Это позволяет им работать в непосредственной близости от потребителя как в своей стране, так и за рубежом, проводить интенсивное консультирование своей клиентуры и обеспечивать быструю поставку продукции [5].

Эффективность функционирования каналов сбыта определяется организацией бесперебойного потока товаров и услуг к потребителю. Это, в свою очередь, зависит от слаженности работы всех звеньев канала сбыта: производители, оптовики, розничная торговля, потребители.

Так как основная задача торгово-посреднической фирмы состоит в сбыте продукции, то естественно, что результативность деятельности такого предприятия во многом зависит от эффективности ее сбытовой системы. При этом важными моментами являются затраты на создание и эксплуатацию системы сбыта, универсальность и уникальность системы сбыта, ее действенность в определенных условиях.

Сбытовая деятельность промышленного предприятия естественным образом связана с готовой продукцией. Готовой считается такая продукция, которая прошла технический контроль, имеет соответствующую маркировку, удовлетворяет требованиям, установленным в государственных стандартах, технических условиях, договорах, и подготовлена к поставке. Готовая продукция, поступающая в хозяйственный оборот, принимает различные формы. В добывающих отраслях промышленности готовой продукцией являются сырье и топливо (руда, лес, топливно-энергетические ресурсы и др.). В обрабатывающих отраслях одни виды готовой продукции принимают форму материалов, подлежащих дальнейшей переработке (металлы, строительные материалы, химикаты), другие – принимают формы законченной продукции, полуфабрикатов и комплектующих изделий.

Так, на предприятиях машиностроения, выпускающих станки и оборудование, готовая продукция принимает форму законченных изделий, так как станки, оборудование не подлежат дальнейшей обработке. Промышленные предприятия выпускают готовую продукцию также в виде полуфабрикатов, комплектующих изделий и запасных частей, которые либо обрабатываются на других предприятиях (штамповки, поковки), либо без обработки входят в состав другой продукции (функциональные узлы и части агрегатов) [6].

Сущность сбыта предопределяет существование двух групп операций с готовой продукцией: материальную и нематериальную. Производственно-технические операции на складах готовой продукции в промышленности, а также на сбытовых базах и складах являются продолжением производ-ственного процесса и называются материальными. Они включают: приемку, сортировку, маркировку и складирование продукции; операции с тарой и упаковкой; формирование комплектных партий; отправку, отгрузку, отпуск, поставку и продвижение продукции к потребителям; реализацию; после-продажные услуги.

Содержание этих операций в целом сводится к подготовке продукции к отправке и отправке ее покупателю в форме отгрузки или путем отпуска со склада.

Отгрузка – это отправка продукции транспортом потребителю или посреднику. При этом поставщик как субъект отгрузки обычно организует транспортировку.

Отпуск – это сдача готовой продукции грузополучателю, который самостоятельно организует доставку продукции по назначению. В качестве грузополучателей могут выступать как предприятия-потребители, так и посреднические фирмы, которые получают продукцию для дальнейшей перепродажи.

Самостоятельное значение имеет понятие поставка, т.е. фактический отпуск или отгрузка продукции потребителям в соответствии с договорами. В объемы поставок включаются отправки продукции, как с промышленных предприятий, так и со складов посредников.

Продукция, подлежащая сбыту, обязательно проходит стадию реализации, так как должна быть не только отправлена продавцом, но и оплачена покупателем. Под реализацией понимается в основном оплата стоимости продукции, получение денежных средств (выручка). Отметим две стороны процесса реализации: ее натурально-вещественный и стоимостный аспекты. Это означает обязательность получения продукции потребителем в количестве и качестве, которые достаточны для ее использования и создания производственного запаса, и в соответствии с заключенными договорами.

Для того, чтобы осуществить все операции и процессы, связанные с отправкой, поставкой и реализацией продукции, необходимо не только организовать труд складских работников, но также определить схему продвижения продукции.

В целом, формулируя цельное определение, следует отметить, что сбыт продукции представляет собой комплекс организационно-технических и финансово-экономических мероприятий, связанных с поставкой и реалии-зацией готовой продукции. Основным требованием к сбыту с позиций рыночной экономики является готовность предприятия к удовлетворению выявленного ассортиментного спроса потребителей. Важно, чтобы это происходило при условии минимизации сбытовых запасов (готовая продукция, товары в пути и товары на складах у посредников) и издержек по сбыту [7].

Осуществлению сбытовой деятельности предшествует анализ эффективности существующей сбытовой системы в целом, так и по отдельным ее элементам, соответствие проводимой фирмой сбытовой политики конкретным рыночным условиям. Анализу подвергаются не столько количественные объемов продаж по продукту, но и по регионам, сколько весь комплекс факторов, оказывающих влияние на размеры сбыта: организация сбытовой сети, эффективность рекламы и других средств стимулирования сбыта, правильность выбора рынка, времени и способов выхода на рынок.

Анализ системы сбыта предполагает выявление эффективности каждого элемента этой системы, оценку деятельности сбытового аппарата. Анализ издержек обращения предусматривает сопоставление фактических сбытовых расходов по каждому каналу сбыта и виду расходов с показателями плана с целью обнаружения необоснованных расходов, устранения потерь, возникающих в процессе товародвижения, повышения рентабельности функционирующего сбыта.

Большое значение при осуществлении сбытовой деятельности предприятия имеет решение вопроса о совершенствовании методов работы с конечными потребителями. Первостепенную роль в этом вопросе играет оценка затрат на внедрение технических средств обслуживания покупателей (получение заказов), компьютерной техники для учета товаров, поступивших на склады и проданных потребителям через розничную сеть или непосредственно со склада [8].

Обоснованием эффективности сбытовой деятельности является многовариантный расчет издержек обращения и выбор на его основе оптимального варианта по основным направлениям сбытовой деятельности на целевом рынке или его сегменте.

Исходным пунктом планирования сбытовой деятельности является анализ рыночной конъюнктуры. Конъюнктура – это сложившаяся на рынке экономическая ситуация, характеризующаяся определенным соотношением спроса и предложения, уровнем цен и товарных запасов. Анализ конъюнктуры предполагает исследование факторов, которые имеют особое значение в прошлом, настоящем и будущем. Формой анализа конъюнктуры является конъюнктурный обзор или справка, в которых дается представление об особенностях развития рынка, его тенденциях, выявляются основные причинные связи между разнообразными явлениями.

При определении товарных групп для сбыта торгово-посредническая фирма должна решить следующие задачи:

– удовлетворение запросов потребителей;

– оптимальное использование потенциала предприятия;

– оптимизация финансовых результатов предприятия;

– завоевание новых покупателей.

Канал сбыта – это совокупность организаций или отдельных лиц, которые принимают на себя или помогают передать другому субъекту право собственности на конкретный товар или услугу на их пути от производителя к конечному потребителю. Использование каналов сбыта основывается на следующих предпосылках:

– необходимость и возможность экономии финансовых ресурсов при распределении продукции;

– организации продажи товара более эффективным способом;

– увеличение объемов реализации и более доступная продажа товара на целевых рынках. При этом необходимо точно знать, какой вид сбыта целесообразен для конкретного товара [9].

Организация торговых коммуникаций включает организацию отношений с существующими и перспективными заказчиками, разработку и проведение мероприятий по стимулированию торговых посредников, publicrelations и т.д.

При выборе месторасположения торговой точки основным критерием является уровень покупательной способности района. При оценке предпочтительного варианта также оцениваются: затраты на транспорт при доставке товара, развитость конкуренции, частота покупок, наличие маршрутов общественного транспорта, наличие автостоянки.

Планирование сбыта завершается составлением прогноза объемов продаж с учетом планируемых ограничений. Прогноз сбыта необходим для планирования торговых операций предприятия в краткосрочном и среднесрочном периоде, составления сметы затрат, управления запасами, планирования прибыли. Данному вопросу следует уделить особое внимание в виду его важности при оценке эффективности сбытовой деятельности.

Сбытовую деятельность фирмы-изготовителя продукции следует рассматривать, как целенаправленную деятельность, принципы и методы, осуществления которой призваны организовать движение потока товаров к конечному потребителю. Основной задачей является создание условий для превращения потребностей потенциального покупателя в реальный спрос на конкретный товар.

Основными элементами при осуществлении сбытовой деятельности являются:

– транспортировка продукции – её физическое перемещение от производителя к потребителю;

– доработка продукции – подбор, сортировка, сборка готового изделия и прочее, что повышает степень доступности и готовности продукции к потреблению;

– хранение продукции – организация создания и поддержание необ-ходимых её запасов;

– контакты с потребителями – действия по физической передачи товара, оформлению заказов, организации платёжно-расчетных операций, юридическому оформлению передачи прав собственности на товар, информированию потребителя о товаре и фирме, а также сбору информации о рынке.

Результатами производственного процесса организации являются готовая продукция, выполненные работы и оказанные услуги. Готовая продукция – это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые заказчиком на склад и снабженные сертификатом или другим документом, удостоверяющим их качество. Продукция, подлежащая сдаче на склад, но не оформленная актом приемки, остается в составе незавершенного производства и в состав готовой продукции не включается. В условиях рыночной экономики финансовая устойчивость предприятия зависит от конкурентоспособности выпускаемой продукции, ее спроса на внутреннем и внешнем рынках и объема реализации по договорам поставок [10].

Процесс реализации представляет собой совокупность хозяйственных операций, связанных со сбытом и продажей продукции. Реализация продукции осуществляется в соответствии с заключенными договорами с покупателями и заказчиками.

1.2 Основные методы сбыта

Основные методы сбытовой деятельности:

Прямой сбыт – установление прямых контактов с покупателями (обычно применяется при продаже средств производства).

Система прямого сбыта предусматривает непосредственную реализацию продукции конечному потребителю. Соответственно, их связывает и прямой канал сбыта. Ее отличительной особенностью является возможность для фирмы-производителя контролировать путь прохождения продукции до конечного потребителя, а также условия её реализации. Однако в этом случае фирма несет существенные внепроизводственные издержки, обусловленные необходимостью создания дорогостоящих товарных запасов, и затрачивает большое количество ресурсов на осуществление функции непосредственного доведения (продажи) товара до конечного потребителя, при этом возлагая на себя все коммерческие риски товародвижения. Вместе с тем, с позиции фирмы-производителя, преимуществом такой формы сбыта является её право на максимальный объем прибыли, какой только можно выручить от продажи производимой продукции (услуг). Коммерческую выгоду прямого сбыта усиливает возможность непосредственного изучения рынка своих товаров, поддержания тесных связей с потребителями, проведения исследований по повышению качества товаров, воздействия на скорость реализации с целью уменьшения дополнительной потребности в оборотном капитале.

Для осуществления прямого сбыта производитель создает определенные структуры, функционирование которых призвано обеспечить как необходимое предложение, так и реализацию изготовленных товаров:

1) Отдел сбыта – традиционная структура, осуществляющая функции формирования и исполнения заказов на поставку товаров. В современных условиях на большинстве предприятий эти отделы входят в состав службы маркетинга. Отдел сбыта может иметь агентов (лиц, которые на основе договоров, заключаемых с производителем, оказывают содействие в реализации произведенных им товаров) и коммивояжеров (сотрудников предприятия, которым поручается поиск потребителей и работа с ними).

Служба маркетинга может быть организована в четырех основных вариантах структур - функциональная структура, структура, ориентированная на товары, на рынки и региональная структура. Выбор той или иной структуры опосредован особенностями производственной и сбытовой деятельности предприятия, ассортиментом выпускаемой продукции, расположением обслуживаемых клиентов предприятия и т.п.

Создание на предприятии службы маркетинга потребует соответствующего изменения организационной структуры управленческих служб и установления новых функциональных связей между подразделениями предприятия.

Организационно служба маркетинга должна быть подчинена непосредственно директору предприятия, что обеспечивает независимость ее положения по отношению к другим подразделениям и объективную оценку возможностей предприятия при разработке его маркетинговой политики. В своей деятельности служба маркетинга должна взаимодействовать с подразделениями предприятия, участвующими в достижении его производственно-коммерческих целей.

Задачами службы маркетинга на предприятии являются сбор и анализ исходной информации, планирование и прогнозирование, оперативная работа. Рассмотрим основные варианты построения службы мар кетинга исходя из ее задач:

Организация по функциям имеет место, когда видов выпускаемой продукции и рынков немного, они могут рассматриваться в виде некоторых однородностей. Подразделения предприятия специализируются по следующим направлениям:

изучение конъюнктуры рынка, планирование ассортимента и нового сервиса;

реклама, выставки и паблик рилейшнз;

организация товародвижения и создания дилерской сети.

Организация по видам продукции - полезна в тех случаях, когда предприятие выпускает несколько видов продукции, ориентированных на разные категории потребителей и требующих к тому же организации специального сервиса. В этом случае за менеджерами по каждому виду продукции, как правило, закрепляются все вышеперечисленные виды деятельности за исключением рекламы, выставок и паблик рилейшнз, которые закрепляются за отдельным менеджером.

Организация по рынкам («рынок» – это какая-либо конкретная отрасль) целесообразна, если для продвижения продукции на рынок требуются специфические знания по её использованию в конкретных отраслях. В этом варианте за менеджерами также закрепляются предприятия конкретной отрасли, независимо от географического месторасположения , и весь спектр задач, кроме рекламы и т.д.

Организация по территориям считается выгодной, когда в каждом из выделенных регионов номенклатура не очень высока, а различия между потребителями - незначительны. В структуре отдела маркетинга предприятия все менеджеры разбиты по географическим регионам. Это позволяет менеджеру не просто ясно представлять себе картину в регионе, но и поддерживать личностные контакты с руководителями оптового и розничного звеньев торговли в них. На практике нередко используются и различные смешанные схемы организации службы маркетинга [11];

2) Сбытовые филиалы и представительства – собственные отделения по сбыту в рамках крупного предприятия, организуемые для осуществления торговой деятельности в непосредственной близости от потребителя. Основной функцией сбытовых филиалов является обеспечение оперативной поставки товаров на основе изучения коньюктуры рынка;

3) Сбытовые конторы или службы без создания товарных запасов с выполнением функций по заключению сделок «под заказ», изучению рынка поддержанию контактов с потребителями;

4) Специальные агентства имеющие или не имеющие право на заключение сделок, функциональные обязанности которых, помимо прочих, входит демонстрация товара клиенту;

5) Розничная сеть (киоски, магазины, салоны и др.).

Предусматривается также использование средств массовой информации и личных контактов собственника фирмы-производителя с конечным потребителем.

Пути продвижения продукции на рынки при прямом сбыте:

Большую роль в активизации продаж продукции завода, ознакомлении потребителя с новыми моделями тракторов играет рекламная и выставочная деятельность [12].

Реклама – это самая видимая составляющая комплекса маркетинговых коммуникаций. Ее задачей является информирование покупателей о качестве товаров и способах удовлетворения потребностей, обеспечение возможности сравнения конкурирующих товаров, стимулирование потребительского спроса с целью его воспроизводства.

Важнейшей целью любого предприятия является наращивание продаж на освоенных рынках, активное внедрение на новые рынки.

Залог долгосрочного успеха и стабильности предприятия должен быть обеспечен за счет:

– постоянного исследования рынков и факторов, влияющих на их изменение;

– оперативного внесения изменений в маркетинговую стратегию предприятия;

– поддержания на высоком уровне имиджа предприятия;

– достижения передового уровня квалификации персонала, ответст-венного за сбыт и обслуживание продукции.

Каждый последующий шаг должен повышать имидж предприятия и его торговой марки. В этих целях задействуются следующие каналы распространения рекламы:

– выставки, ярмарки;

– печатные издания (пресса);

– сайт предприятия в сети Интернет;

– полиграфическая рекламная продукция;

– рекламные видеофильмы;

– рекламные сувениры [13].

Эффективность рекламной деятельности.

Различают экономическую эффективность рекламы и эффективность психологического воздействия отдельных средств рекламы на сознание человека (привлечение внимания к рекламе, фиксация в памяти и т. п.). Причем психологическое воздействие наиболее результативно, если оно приводит потенциальных потребителей к совершению покупки. Таким образом, экономическая эффективность рекламы зависит от ее психо-логического воздействия.

Экономическую эффективность рекламы чаще всего определяют путем измерения ее влияния на развитие товарооборота. Наиболее точно установить, какой эффект дала реклама, можно лишь в том случае, если увеличение сбыта товара происходит немедленно после воздействия рекламы. Это наиболее вероятно в случаях рекламирования новых товаров повседневного спроса.

В то же время покупке дорогостоящего товара длительного пользования обычно предшествует обязательное обдумывание. В этом случае эффект рекламы может проявиться далеко не сразу. Прежде всего, покупатель узнает о выпуске товара, затем он интересуется подробной информацией о его качестве и свойствах. После этого покупатель может отдать предпочтение рекламируемому товару и утвердиться в желании приобрести его, и лишь в итоге он приобретает его.

Точный расчет эффективности рекламы представляет большие трудности, поскольку этот инструмент маркетинга обычно не дает полного эффекта сразу. Кроме того, рост товарооборота нередко вызывается другими (не рекламными) факторами, например, изменением покупательской способности населения на рынке сбыта, расширением товаропроводящей сети и т.д.

При этом следует учитывать, что 80 процентов имиджевой рекламы не преследует своей целью прямое получение прибыли, потому что рекламирует не один какой-то товар, а предприятие в целом. Но в конечном итоге, и этот вид рекламы ведет к увеличению сбыта товара [14].Выставка – это уникальный маркетинговый механизм, объединяющий все инструменты продвижения и сбыта продукции.

Выставки являются важным, универсальным и высоко рентабельным инструментом бизнеса. Это неотъемлемая часть общего комплекса маркетин-говых коммуникаций наряду с прямыми продажами, размещением рекламы, почтовой рассылкой и размещением информации в Интернете.

Мировая статистика подтверждает, что у большинства компаний 40% продаж происходит как раз за счет выставок.

В отличие от размещения рекламы в журналах и метода прямой рассылки выставки обеспечивают возможность двусторонней связи.

Преимущества выставок:

– посетители могут задавать вопросы, запрашивать дополнительную информацию, возражать и спорить. Экспоненты, в свою очередь, - давать и получать информацию. И что самое главное, выставки дают возможность вести бизнес лицом к лицу, что является наиболее эффективной и убедительной формой продаж и установления отношений с клиентами;

– посетители выставки являются скорее активными, чем пассивными адресатами и получателями вашей маркетинговой и коммерческой информации. Они принимают сознательное решение посетить выставку и жертвуют для этого своим временем. Многие из них являются лицами, определяющими политику своих фирм и компаний, а, следовательно, потенциальными покупателями;

– при посещении выставки покупатель не испытывает заметного давления со стороны продавца, в то время как продавец не беспокоится о необходимости посещения покупателя на его территории;

– в то время как реклама в СМИ, прямая почтовая рассылка или web-сайт могут говорить о том, что предлагаемый продукт является самым быстрым, самым тихим, самым компактным или самым совершенным изделием на рынке, на выставке покупатели могут сами увидеть, потрогать, попробовать и испытать предлагаемую вами продукцию. Ничто не может сравниться с воздействием демонстрации в действии [15].

Самое прямое отношение к имиджу в рекламе также имеет брэндинг.

Брэндинг — это деятельность по созданию долгосрочного предпочтения к товару, основанная на совместном усиленном действии на потребителя товарного знака, упаковки, рекламных обращений, материалов сейлз промоушн и других элементов рекламы, объединенных определенной идеей и однотипным оформлением, выделяющих товар среди конкурентов и создающих его образ (brand image) [16].

Брэндинг позволяет:

– поддерживать запланированный объем продаж на конкретном рынке и реализовывать на нем долговременную программу по созданию и закреплению в сознании потребителей образа товара или товарного семейства;

– обеспечить увеличение прибыльности в результате расширения ассортимента товаров и знаний об их общих уникальных качествах, внедряемых с помощью коллективного образа;

– отразить в рекламных материалах и кампаниях культуру страны, региона, города и т.д., где изготовлен товар, учесть запросы потребителей, для которых он предназначен, а также особенности территории, где он продается;

– использовать три весьма важных для обращения к рекламной аудитории фактора — исторические корни, реалии сегодняшнего дня и прогнозы на перспективу [17].

Сегодня разработка и использование собственного фирменного стиля становится все более популярным атрибутом стратегии развития возрастающего числа компаний.

Фирменный стиль нужен для того, чтобы посредством индивидуаль-ности и единства графических и других констант, выделиться среди конкурентов, стать узнаваемым (идентификация) и хорошо запоминаемым. Из-за хорошей узнаваемости уменьшается количество средств, потраченных на рекламные кампании. Наличие фирменного стиля (хорошего) значительно повышает эффективность рекламы.

Фирменный стиль – это совокупность приемов, обеспечивающих единый образ всем изделиям фирмы и мероприятиям; улучшающих восприятие и запоминаемость потребителем не только товаров фирмы, но и всей ее деятельности; а также позволяющих противопоставлять свои товары и деятельность товарам и деятельности конкурентов.

Прямой сбыт позволяет производителю кратчайшим путем выходить на потребителя с целью установления контактов, получения заказов и реализации товаров. Кроме того, он позволяет производителю полностью контролировать продвижение его товаров на ринке. Выгоден такой метод сбыта и потребителю: он удобен, гибок, позволяет оперативно решать возникающие проблемы непосредственно с изготовителем товаров. Однако прямой сбыт становится нерентабельным, если производитель имеет дело с горизонтальным, географически разбросанным рынком с большим количеством потребителей, а создание собственной сбытовой сети для обслуживания требует непропорционально больших затрат по отношению к ожидаемому объему продаж. Поэтому в практике маркетинга широкое распространение получил косвенный метод сбыта.

Косвенный сбыт предполагает наличие в канале сбыта различного рода независимых торговых посредников, которым производитель передает часть своих сбытовых, а в отдельных случаях и маркетинговых функций. Передача указанных функций оправданна в той мере, в которой посредники способны выполнять их более эффективно и с меньшими затратами, чем сам производитель.

Необходимость использования посредников чаше всего обусловливают следующие обстоятельства:

– недостаток ресурсов не позволяет производителю одновременно обеспечить эффективное производство и не менее эффективный сбыт выпушенных товаров;

– относительно более высокая норма прибыли в сфере производства, нежели в сфере сбыта (например, если производство обеспечивает норму прибыли 20 %, а занятие розничной торговлей может дать, согласно прогнозам, только 10 %, то производителю, естественно, более выгодно увеличить капиталовложения в основной бизнес);

– достаточно ограниченный перечень ассортиментного предложения производителя потребителю, который требует значительно большего товарного разнообразия, что и обеспечивает посредник, концентрируя у себя товары многих производителей;

– специализация используемого производителем потенциала, прежде всего кадрового. Опыт и налаженные связи посредников могут обеспечить производителю в сфере сбыта гораздо больше, чем он мог бы сделать собственными силами;

– необходимость улучшения обслуживания потребителей. Как правило, посредник «ближе» к ним и лучше знает их запросы – ему легче приспособиться к условиям «на местах», обеспечить необходимое послепродажное обслуживание и оказание других услуг;

– обычаи и традиции, установившиеся на данном рынке, допускают возможность только косвенного сбыта (например, на товарных биржах и аукционах) или политические нормы исключают прямой контакт с потребителями [18].

Для достижения коммерческого успеха при использовании того или иного метода сбытовой деятельности нужно тщательно проанализировать все финансовые вопросы, провести сравнительную характеристику затрат и результатов.

2 РУП «МТЗ», ЕГО ХАРАКТЕРИСТИКА И АНАЛИЗ РАБОТЫ

2.1 Общая характеристика предприятия и его организационно-управленческая структура

РУП «МТЗ» - один из крупнейших в мире производителей колёсных тракторов. Предприятие осуществляет выпуск широкой номенклатуры продукции машиностроительного профиля, основным видом которой являются колёсные тракторы, тракторокомплекты, мини-техника, лесные и шахтные машины и другая техника.

Минский тракторный завод был организован на базе авиазавода № 453 в ноябре 1945 года, но отсчет лет он введет от 29 мая 1946 года, когда было подписано постановление Совета Министров СССР №1142 от 29 мая 1946 года о его строительстве. Предприятие находится в ведении Министерства промышленности Республики Беларусь, руководствуется в своей деятельности законодательством Республики Беларусь и Уставом.

Первая продукция была выпущена в 1948 году – это был пусковой двигатель ПД-10, а в 1950 – двигатель Д-35. С августа 1951 г. завод перешел на выпуск трелевочных тракторов КТ-12. Совершенствуя трактор КТ-12, конструкторы завода создали его модификацию ТДТ-40 и с 1956 г. начался их выпуск.

Первый колесный трактор «Беларусь» МТЗ-2 сошел с конвейера 14 октября 1953 года. В настоящее время республиканское унитарное предприятие «Минский тракторный завод» является крупнейшим предприятием в мире по выпуску колесных тракторов, осуществляет выпуск широкой номенклатуры продукции машиностроительной отрасли. Продукция предприятия представлена 62-мя моделями тракторов и машин с разнообразными мощностными характеристиками.

Предметом деятельности РУП «МТЗ» является:

– выполнение конструкторских и проектно-технологических работ; осуществление коммерческо-посреднической и маркетинговой деятельности;

– производство и сбыт на внутреннем рынке и за рубежом универсальных колесных пропашных тракторов, запасных частей к ним, товаров народного потребления, поковок, штамповок, комплектующих изделий, технологи-ческого оборудования;

– осуществление внешнеэкономической деятельности;

– организация фирменной торговли, сервисного обслуживания реализованной потребителям продукции и товаров;

– строительство и технический надзор за качеством строительства, проектная деятельность для строительства, расширения, реконструкции, технического перевооружения и капитального ремонта объектов;

– подготовка, повышение квалификации кадров; оказание платных услуг населению.

Форма собственности исследуемого предприятия – унитарная.

Юридический адрес: г. Минск, ул. Долгобродская, 29. Предприятие расположено по юридическому адресу.

В отрасли сельскохозяйственного машиностроения тракторостроение занимает ведущее положение. Сельскохозяйственное производство создает основу обеспечения продовольственной безопасности государства, поэтому ему традиционно уделяется особое внимание.

На сегодняшний день продукция Минского тракторного завода широко известна во многих государствах мира.

Стратегия развития РУП "МТЗ" заключается в дальнейшем освоении новых рынков сбыта и развитии производства, выпускающего комплекс машин под комплексные технологии (сельскохозяйственные, лесохозяй-ственные и другие), дающие возможность потребителю с максимальной эффективностью, в сжатые сроки с минимальными затратами выполнять свою работу.

Главная цель определена политикой предприятия в области качества, направленной на удовлетворение запросов потребителей, собственников, сотрудников, общества путем обеспечения качества продукции, достижения установленных основных целевых показателей социально-экономического развития РУП «МТЗ».

Основные достижения в деятельности предприятия:

– значительное расширение за последние годы модельного ряда выпускаемой продукции за счет создания новых моделей энергонасыщенных тракторов и повышение ее технического уровня;

– постоянная работа по модернизации освоенной продукции, приведение ее в соответствие с постоянно ужесточающими требованиями международных стандартов по безопасности и эксплуатации;

– сертификация системы управления качеством, действующей на предприятии, в соответствии с требованиями международного стандарта качества ISO 9001;

– активизация работы на освоенных рынках сбыта в дальнем и ближнем зарубежье;

– завоевание новых рынков сбыта стран дальнего зарубежья;

– расширение и совершенствование товаропроводящей сети и после-продажного обслуживания поставляемой продукции, создание торговых домов;

– увеличение гарантийного срока с одного года до двух лет;

освоение серийного производства энергонасыщенных тракторов с мощностью двигателя 250…300 л.с.;

– постоянное совершенствование технологических процессов, соз-дание условий для технического перевооружения металлургического передела и гибких производств в механообрабатывающих цехах;

– использование инновационных и высоких технологий на стадии конструирования и производства;

– сохранение высококвалифицированных кадров, привлечение молодых кадров;

– высокие темпы компьютеризации: оснащение рабочих мест ИТР персональными компьютерами, развитие компьютерных сетей, внедрение корпоративной информационной системы;

– удержание позиции лидера среди предприятий СНГ, производящих сельскохозяйственные тракторы;

– создание сети сборочных производств тракторов в странах СНГ, Восточной Европы, Азии, что позволило предприятию укрепить свои позиции на этих рынках и активно противодействовать протекционистской политике государств в отношении своих производителей;

– высокий экспортный потенциал;

– используемые на предприятии современные системы автоматизи-рованного проектирования, высококвалифицированный технический персонал позволяют в достаточно сжатые сроки осуществлять разработку новых образцов тракторной техники и отдельных узлов к ней;

– заключение контракта с фирмой «Niles-Simmons» на поставку технологии изготовления валов, валов-шестерён и шестерён КПП, а также муфты сцепления энергонасыщенных тракторов «Беларус»;

– разработка автоматизированной системы управления ресурсами;

– освоение производства тракторов, оснащенных двигателями, соответствующими требованиям Tier-2, Tier-3;

– внедрение линии горячего прессования стружки .

Основные неудачи в деятельности предприятия:

– недостаточные объёмы инвестиций на техническое перевооружение предприятия;

– недостаток в рекламной деятельности.

Слабые стороны в производственно-хозяйственной деятельности предприятия:

– высокая степень износа активной части основных фондов;

– недостаточный объем производства запасных частей.

– низкая оснащенность опытного производства.

Сильные стороны в производственно-хозяйственной деятельности предприятия:

– Предприятие осуществляет наращивание производственных мощ-ностей, освоенных за последние годы, и модельного ряда продукции с повышением его технического уровня (наличие потенциальных производственных мощностей на выпуск 100 000 тракторов "БЕЛАРУС" в год).

– Освоено производство специальной техники (лесных, ком-мунальных, дорожных, шахтных машин), что дает возможность сглаживания колебаний сезонности при реализации тракторов.

– На производстве внедряются новые технологии, которые позволяют повышать качество и снижать себестоимость продукции, увеличивать гибкость производства за счет расширения применения станков с числовым программным управлением (ЧПУ) (числовым программным управлением), уменьшать загрязнение окружающей среды. А именно:

а) создана сквозная система автоматизированного проектирования и технологической подготовки производства (САПР) на базе пакетов фирмы Unigraphics Solutions (Unigraphics, Solid Edge) начато внедрение CALS технологий на базе программного пакета, IMAN и др., охватывающая конструкторов, металлургов, технологов, производство (оборудование с ЧПУ);

б) обеспечено применение современных, высокотехнологичных мате-риалов и комплектующих, вплоть до двигателей. Накоплен опыт их использования и сформулированы требования к ним;

в) закончено строительство ведомственной испытательной станции и корпуса ускоренных испытаний;

г) сертификация системы качества, соответствующей требованиям международного стандарта качества ISO 9001 (экология; техника безопасности).

– Созданы управляемые, гибкие товаропроводящие сети (особенно в РФ, Казахстане, Украине, Молдове на базе торговых домов "МТЗ" с долей уставного капитала от 51% и выше), что дало предприятию возможность управлять ценовой политикой на рынках, перейти полностью во внешней торговле на денежные формы расчета;

– Социальная сфера предприятия способствует созданию сплочённого и крепкого трудового коллектива, который может решить поставленные задачи [19].

Анализ организационно-управленческой структуры предприятия.

Управление заводом осуществляется в соответствии с действующим законодательством и Уставом завода на основе сочетания прав и интересов трудового коллектива и собственника имущества завода.

Руководителем завода является генеральный директор, назначаемый по контракту Министром промышленности. Генеральный директор самостоятельно решает все вопросы деятельности предприятия, за исключением отнесенных действующим законодательством РБ к компетен-ции собственника, общего собрания (конференции) трудового коллектива и Совета предприятия.

Генеральный директор действует от имени предприятия, представляет его интересы во всех предприятиях, учреждениях и организациях, распоряжается имуществом и средствами завода в пределах прав, установ-ленных собственником.

Технический директор проводит техническую политику, определяет основные направления в области технической подготовки производства, реконструкции и технического перевооружения производственных мощ-ностей, разрабатывает перспективные направления развития объединения, координирует проведение работ по внедрению новой техники и технологии.

Маркетинг-директор возглавляет маркетинг-центр, отвечает за организацию сбыта продукции и внешнеторговой деятельности, возглавляет и осуществляет сбытовую политику, обеспечивает изучение и анализ конъюнктуры рынка, разрабатывает долгосрочную стратегию маркетинга, определяет программу деятельности по формированию спроса и стимули-рованию сбыта. В обязанности маркетинг-директора входит:

– разработка предложений по выбору наиболее выгодных рынков;

– планирование деятельности по получению информации относи-тельно действующих покупателей на рынках сбыта;

– рекомендация типов и параметрических рядов товаров, которые следует производить, следит за их конкурентоспособностью, дает рекомендации по снятию товаров с производства;

– изучает тенденции рынка и прогнозирует объемы продаж;

– рекомендует стратегии продвижения товаров предприятия на рынках сбыта, проводит практическую деятельность по сбыту продукции, постоянно анализирует правильность принятых решений;

– проводит и координирует маркетинговые действия, вытекающие из решений генерального директора объединения, собственных решений и предложений, других руководителей и подразделений относительно дизайна продукции, производства, продажи и цен;

– контролирует всю деятельность объединения, влияющую на решение покупателя о приобретении продукции объединения;

– рассматривает бюджеты и кадровую политику всех подразделений, входящих в маркетинг-центр, дочерних, совместных предприятий, предприятий с долевым участием.

Финансовый директор осуществляет анализ и планирование экономической и финансовой деятельности предприятия, координирует политику в области ценообразования, учета и снижения затрат на производство и реализацию продукции, инвестиций на освоение новых изделий и техническое перевооружение, контролирует разработку и выполнение финансовых планов, целевого использования ресурсов, организует и совершенствует систему стимулирования труда.

Заместитель генерального директора по материально-техническому снабжению отвечает за обеспечение производства сырьем и материалами, оборудованием и транспортом.

Заместитель генерального директора по качеству руководит Политикой завода по обеспечению качества продукции, руководит развитием и совершенствованием системы качества в соответствии с международными стандартами ИСО, обеспечивает функционирование системы качества.

Заместитель генерального директора по кадрам, гражданской обороне и социальным вопросам обеспечивает комплектование подразделений завода кадрами руководителей, специалистов, служащих и рабочих, организует учет, подготовку и переподготовку кадров, координирует работу штаба Гражданской обороны, организует работу по поддержке социально-психологического климата в коллективе.

Главный бухгалтер руководит организацией бухгалтерского учета и отчетностью финансово-хозяйственной деятельности завода, осуществляет контроль за финансовыми, кредитными и расчетными операциями.

Все руководители имеют в своем подчинении соответствующие функциональные подразделения, которые обеспечивают выполнение руководством своих функциональных и должностных обязанностей.

Организационная структура РУП «МТЗ» представлена в Приложении А.

Функции и задачи Маркетинг-центра РУП «МТЗ».

Маркетинговую деятельность на РУП «МТЗ» планирует, осуществляет и координирует маркетинг-центр.

Задачами Маркетинг-центра является разработка и реализация основ-ных функций маркетинга, а именно: товарной политики, ценовой политики, коммуникационной политики и политики сбыта. Среди них:

– долгосрочное планирование и прогнозирование основных направлений деятельности завода, опирающееся на исследования рынка, товара и покупателя;

– использование комплексных методов формирования спроса и стимулирования сбыта;

– ориентация на производство и сбыт продукции, удовлетворяющей требованиям потенциальных покупателей;

– методическое руководство структурными подразделениями объединения, направленное на внедрение в практику работы каждого подразделения и каждого сотрудника требования и необходимости всегда сопоставлять свою работу с потребностями рынка и стремиться обеспечивать прибыльность деятельности объединения.

– выдача рекомендаций и требований по обеспечению высокого технического уровня и конкурентоспособности выпускаемой и практикуемой продукции;

– выполнение обязанностей по внешнеэкономическим связям и планов научно-технического сотрудничества с зарубежными странами;

– разработка и внедрение нормативов остатков готовой продукции, выбор и осуществление оптимальных форм сбыта продукции;

– подготовка и заключение договоров на поставку готовой продукции в установленные сроки;

– выполнение планов поставки продукции в сроки и номенклатуре в соответствии с плановыми заданиями и договорами;

– своевременное обеспечение отделов материалами, комплек-тующими, оборудованием по заявкам снабженческих, инженерных и других служб объединения, утвержденных генеральным директором;

– обеспечение работников отдела информацией о достижениях науки, техники, экономики, производственном опыте;

– развитие и совершенствование транспортного хозяйства, органи-зация выполнения внезаводских транспортных и экспедиторских работ по перевозкам отправляемых и поступающих грузов;

– организация патентно-правового обеспечения выпускаемой про-дукции, и др.

Структура Маркетинг-центра приведена в Приложении Б.

Основными отделами службы маркетинга являются:

1) Коммерческий отдел по странам дальнего зарубежья:

а) коммерческое бюро тракторов «Запад» (Австралия, США, Канада, страны Западной Европы, Турция, Черногория, Сербия, Хорватия, Босния, страны Восточной Европы);

б) коммерческое бюро тракторов «Восток» (взаимодействует с такими странами, как страны Африки. Юго-Восточной Азии, ОАЭ).

2) Коммерческий отдел тракторов по РБ и странам СНГ:

а) коммерческий бюро тракторов по РФ;

б) коммерческое бюро тракторов по СНГ;

в) коммерческое бюро тракторов по РБ.

Коммерческие отделы организованы по географическому и товарному принципу и выполняют следующие функции:

– осуществляют поиск покупателя;

– получают заказы на поставку продукции;

– подготавливают и заключают договора с покупателями;

– выдают задания на производство продукции;

– осуществляют контроль за поставкой;

– осуществляют анализ заказов и выдвигают предложения о пост-ановке на производство новых и снятии с производства устаревших товаров, модификации товаров, иных аспектах товарной политики;

– проводят формирование цен на продукцию;

– осуществляют контроль исполнения заказов и оплаты;

– осуществляют контроль за качеством и комплектностью.

3) Коммерческий отдел запчастей, литья и ТНП подразделяется на:

а) коммерческое бюро запчастей по странам СНГ и дальнего зарубежья;

б) коммерческое бюро запчастей по РБ;

в) бюро контроля исполнения заказов и ТНП.

4) Коммерческий отдел импорта осуществляет заключение контрактов на поставку комплектующих, материалов, оборудования, реализацию этих контрактов в установленные сроки и имеет в своем составе:

а) бюро комплектующих изделий;

б) бюро материалов и оборудования;

в) бюро бартерных операций.

5) Бюро выдачи и контроля исполнения заказовосуществляет связь с производством и контроль исполнения этих заказов производственными цехами, предъявление претензий подразделениям объединения за невыполнение данных заданий маркетинг-центра.

6) Отдел сбыта и таможенного оформления занимается оформлением отгрузки и декларированием продукции и подразделяется на:

а) бюро декларирования по экспорту;

б) бюро декларирования по импорту;

в) бюро оформления документов на тракторы в страны СНГ и РБ;

г) бюро оформления документов на отгрузку тракторов в ДЗ;

д) бюро оформления договоров и документов по кооперации (сюда относятся страны СНГ и Беларусь).

7) Отдел сервиса и технической экспертизы включает:

а) бюро технической экспертизы;

б) бюро рекламационной работы;

в) бюро по организации сервиса;

г) инженерно-аналитическое бюро.

8) Отдел транспорта имеет в своем составе:

а) бюро организации перевозок и техобеспечения;

б) транспортно-экспедиторское бюро.

Занимается организацией транспортного обеспечения производства, в том числе осуществление внутризаводских перевозок, отгрузки продукции, ведением работ по обеспечению технически исправного транспортного парка, организацией рационального использования горюче-смазочных материалов и комплектующих транспортных средств.

9) Отдел загранкомандирования включает:

а) группа по оформлению загранкомандирования;

б) бюро протокола;

в) центральный склад МКЦ.

Основными функциями его являются: организация подготовки и командирования специалистов для работы по эксплуатации, ремонту, техническому обслуживанию выпускаемой продукции, для коммерческой работы в дочерних фирмах и фирмах-партнерах, в т.ч. в странах СНГ; прием иностранных специалистов и делегаций.

10) Отдел планирования, экономического анализ и конъюнктуры рынка (не делится на бюро) осуществляет:

– анализ конкурентоспособности продукции завода, сопоставление ее потребительских свойств, цен с аналогичными показателями конкурирующей продукции, выпускаемой другими предприятиями;

– анализ состояния реализации заводской продукции, выявление продукции, не имеющей достаточного сбыта.

11) Отдел рекламы и информационно-патентной работы включает:

а) бюро рекламы и выставок;

б) патентно-лицензионное бюро;

в) информационно-аналитическое бюро, научно-техн. библиотеку.

Отдел рекламы выполняет следующие функции:

– определяет потребность в печатной рекламе (проспекты, каталоги, товарные справочники, плакаты, календари, т.п.);

– подготавливает и представляет перспективные и текущие планы проведения рекламной работы, включая издание печатной рекламы, проведение специализированных, национальных международных выставок, комплексных рекламных кампаний;

– изготавливает рекламные кинофильмы, видеофильмы, приобретает и изготавливает рекламные сувениры;

– составляет проекты и сметы расходов, связанных с проведением рекламной работы;

– подготавливает проекты договоров на проведение рекламных мероприятий.

– организует патентно-правовое обеспечение выпускаемой продукции;

– координирует работы по своевременной и комплексной защите интеллектуальной собственности в странах реализации продукции.

– организует справочно-информационный, патентный и библиотечный фонды и его пополнение на основании тематического комплектования литературой и информационными материалами. Обеспечивает подразделения специалистов и руководителей объединения справочно-информационными материалами [20].

Маркетинг-центр организован по функциональному принципу с элементами товарно-рыночного и территориального (коммерческие отделы).

Для реализации своих функций Маркетинг-центр активно взаимодействует практически со всеми подразделениями предприятиями предприятия. Маркетинг-центр является основным подразделением предприятия, где на основе экономического анализа и изучения конъюнктуры рынка формируется стратегия развития РУП «МТЗ».

Управление маркетингом на РУП «МТЗ» осуществляется на основе взаимодействия основных факторов: целеполагания, анализа, планирования, контроля (рисунок 2.1 а) [21].

|

Анализ |

|

| Контроль | « |

Планирование |

Рисунок 2.1 а – Схема взаимодействия основных факторов управления маркетингом

Данная система позволяет избегать случайностей, четко следить за состоянием и изменениями рынков, гибко реагировать на процессы, происходящие на рынках, сочетать внутрифирменные возможности с возможностями сбыта на различных рынках.

Организационно-управленческая структура РУП «МТЗ» представляет собой упорядоченную совокупность взаимосвязанных и взаимообус-ловленных элементов системы управления, состав, взаиморасположение и степень устойчивости отношений которых обеспечивает целенаправленное функционирование и развитие ее как единого целого.

Организационная структура оказывает огромное влияние на все стороны работы предприятия. В частности, структура определяет эффективность сотрудничества подразделений, эффективность контроля их деятельности, гибкость, адаптивность предприятия к изменяющимся внешним условиям.

2.2 Характеристика выпускаемой продукции и её рынков сбыта

Тракторы «Беларус» РУП «МТЗ» предназначены для выполнения всего комплекса работ в сфере сельскохозяйственного производства, как растениеводства, так и животноводства.

Продукция РУП «МТЗ» представлена сегодня 62-мя моделями разных видов машин, более чем в ста сборочных вариантах для всех климатических и эксплуатационных условий.

Среди 13 производителей сельскохозяйственных тракторов республик СНГ на долю МТЗ приходится более 70% всего объема выпуска и 8% мирового рынка тракторов в своем классе, которые давно завоевали репутацию надежных, простых и недорогих машин. За свою историю МТЗ произвел более 3,5 млн. тракторов, из которых более 2,8 млн. поставлено за пределы республики примерно в 125 стран мира, включая США, Канаду, Германию, Египет, Пакистан и другие страны.

В мире функционируют десятки заводов, выпускающих аналогичную сельскохозяйственную технику. Только в бывшем СССР работало более двух десятков предприятий, которые выпускали более 400 тысяч тракторов различной модификации. Поэтому конкуренцию целесообразно рассматривать с двух сторон. С одной стороны – конкуренцию предприятий стран СНГ, выпускающих аналогичную продукцию, с другой стороны – крупнейшие предприятия и компании стран Запада и США.

Из числа предприятий стран СНГ наиболее сильными конкурентами для МТЗ являются Владимирский и Липецкий тракторные заводы, имеющие большой опыт изготовления тракторов различных модификаций.

Прямыми конкурентами РУП «МТЗ» на рынках дальнего зарубежья являются компании-производители сельскохозяйственной техники и тракторов стран Западной Европы и Америки: корпорация JohnDeer(США), компании CaseIH, AGCOCorporation (США), ZetorTractors (Чехия), XaverFendt & Co (Германия), SAME (Италия).

Минский тракторный завод является потребителем продукции более 200 предприятий в Республике Беларусь и стран СНГ, в рамках кооперации на конвейер МТЗ работают и зарубежные предприятия.

Основными поставщиками импортируемых из-за рубежа комплек-тующих являются фирмы Венгрии, Германии, Польши, Великобритании, Австрии, Бельгии, Италии, Словении, Финляндии, Швеции, Югославии, Македонии, Норвегии, США, Болгарии, Египта, Дании, Канады.

Цель деятельности РУП «МТЗ» состоит в мировом признании предприятия как поставщика, гарантирующего стабильно качественную, добротную продукцию для потребителя, удовлетворение общественных потребностей в продукции производственно-технического назначения, товарах народного потребления, услугах и реализации на основе полученной прибыли социальных и экономических интересов членов трудового коллектива и интересов собственника имущества РУП «МТЗ». Предприятию в современных условиях невозможно добиться этой цели без использования такого действенного инструментария как маркетинг.

Стратегия развития РУП «МТЗ» заключается в создании конкурентоспособного первоклассного предприятия, выпускающего комплекс машин под определенные технологии (сельскохозяйственные, лесохозяйственные и другие), дающие возможность потребителю с максимальной эффективностью, в сжатые сроки с минимальными затратами выполнять свою работу.

Предметом деятельности РУП «Минский тракторный завод» является производство и сбыт широкой номенклатуры продукции машино-строительной отрасли.

Основными видами продукции РУП «МТЗ» являются:

– универсально-пропашные тракторы, для выполнения всего комплекса сельскохозяйственных и транспортных работ;

– малогабаритные тракторы для обеспечения механизации работ в индивидуальных хозяйствах;

– трактора общего назначения высокой мощности;

– широкий ассортимент машин специального назначения: для заго-товки и ухода за лесом, погрузчики, машины для коммунального хозяйства, для работ в шахтах и др.;

– чугунное, стальное, точное стальное литье, поковки для поставок по кооперации возвратной и невозвратной; инструмент, для внутреннего использования и реализации на сторону;

– специализированные станки и не стандартизированное оборудо-вание, для собственного применения;

– запчасти для производимой техники;

– товары народного потребления.

Трактора «Беларус» представлены тремя семействами:

1) малогабаритные тракторы, мощностью 24,6/33,5 кВт/л.с.;

2) универсально-пропашные тракторы серий 500, 800, 900, 1000, 1200 мощностью от 50 до 130 л.с.;

3) тракторы общего назначения мощностью от 150 до 200 л.с.

Предприятие выпускает также ряд специальных машин для коммунального и лесного хозяйств, погрузочных и шахтных машин.

Опытно-конструкторские работы по оснащению тракторов «Беларус» погрузчиками проводятся в направлении создания семейства погрузчиков разной грузоподъемности.

Объем экспорта продукции объединения в 2008 г. составил 948,8 млн. долл. США, что обеспечило по отношению к 2007 году темп роста 151,0%. Темп роста экспорта ПО «МТЗ» в 2009 году запланирован на уровне 120,0% - это 1 миллиард 139 миллионов долларов.

География поставок тракторов «Беларус» обширна – более 125 стран мира. Основными потребителями продукции объединения являются сельскохозяйственные предприятия России, Украины, Беларуси и др. стран СНГ. Тракторы марки «Беларус» сегодня, как и 50 лет назад, работают на полях Европы, Юго-Восточной Азии, Ближнего Востока, Африки, Центральной и Латинской Америки. За отчетный период возобновились поставки тракторов в Бангладеш, Йемен, Венесуэлу, Индию, Буркина-Фасо, Македонию и ЮАР. Впервые тракторы «Беларус» поставлены в такие страны как Кот-д’Ивуар и Бахрейн. Схема сбытовой сети РУП «МТЗ» приведена в Приложении В.

2.3 Анализ основных техноко-экономических показателей работы РУП «МТЗ»

Рассмотрим основные технико-экономические показатели финансово-хозяйственной деятельности РУП «МТЗ» (таблица 2.1).

Таблица 2.1 – Основные технико-экономические показатели за 2006 – 2008 гг.

| Показатели | 2006 г. | 2007 г. | 2008 г. | Отклонение 2008г. (+/-) | Темпы роста 2008 г., % |

||

от 2007 г. |

от 2006 г. |

к 2007г. |

к 2006г. |

||||

| 1. Товарная продукция, млн. р. | 1324974 | 1802747 | 2328802 | 526055 | 1003828 | 129,18 | 175,76 |

2. Всего машин, шт.: Отгружено Реализовано |

50263 50125 |

61282 61199 |

61945 61867 |

663 668 |

11682 11742 |

101,08 101,09 |

123,24 123,43 |

| 3. Объем экспорта товаров и услуг, млн. долл. | 576,5 | 662,9 | 948,8 | 285,9 | 372,3 | 143,13 | 164,58 |

| 4. Выручка от реализации, млн. р. | 1421314 | 1766592 | 2482462 | 715870 | 1061148 | 140,52 | 174,66 |

| 5. Себестоимость товарной продукции, млн. р. | 1150729 | 1512123 | 1968094 | 455971 | 817365 | 130,15 | 171,03 |

| 6. Общая прибыль, млн. руб., в т.ч. | 185666 | 231705 | 362987 | 131282 | 177321 | 156,66 | 195,51 |

| 6.1. Прибыль от реализации продукции | 221315 | 279800 | 396203 | 116403 | 174888 | 141,60 | 179,02 |

| 7. Чистая прибыль, млн. р. | 121280 | 155775 | 248684 | 92909 | 127404 | 159,64 | 205,05 |

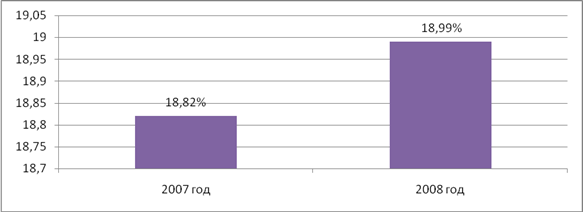

| 8. Рентабельность продукции, % | 19,23 | 18,50 | 20,13 | 1,63 | 0,90 | 108,80 | 104,67 |

| 9. Рентабельность продаж, % | 16,70 | 15,52 | 17,01 | 1,49 | 0,31 | 109,62 | 101,85 |

| 10. Рентабельность производства, % | 18,24 | 20,85 | 27,04 | 6,19 | 8,79 | 129,67 | 148,20 |

| 11. Среднесписочная численность, чел. | 21314 | 21682 | 22245 | 563 | 931 | 102,60 | 104,37 |

| 12. Среднегодовая стоимость основных фондов, млн. р. | 383211 | 412546 | 474604 | 62058 | 91393 | 115,04 | 123,85 |

| 13. Оборотные средства, млн. р. | 634512 | 698744 | 868006 | 169262 | 233494 | 124,22 | 136,80 |

| 14. Фонд оплаты труда, млн. р. | 204189 | 252625 | 299216 | 46591 | 95027 | 118,44 | 146,54 |

| 15.Производительность труда, млн.р./чел. | 62,16 | 83,14 | 104,69 | 21,54 | 42,52 | 125,91 | 168,41 |

| 16. Среднемесячная заработная плата,тыс.р. | 798,34 | 970,95 | 1120,91 | 149,96 | 322,57 | 115,45 | 140,41 |

| 17. Фондоотдача, р. | 3,46 | 4,37 | 4,91 | 0,54 | 1,45 | 112,29 | 141,92 |

| 18. Затраты на 1 рубль товарной продукции, р. | 0,87 | 0,84 | 0,85 | 0,01 | -0,02 | 100,75 | 97,31 |

| 19. Коэффициент текущей ликвидности (NR≥ 1,7) | 2,24 | 2,29 | 2,92 | 0,63 | 0,68 | 127,51 | 130,60 |

2.3.1 Анализ товарной продукции

Товарная продукция и объем реализации являются взаимосвязанными показателями. В условиях ограниченных производственных возможностей и неограниченного спроса на первое место выдвигается товарная продукция. Но по мере насыщения рынка и удовлетворения количественного спроса, усиления конкуренции уже не производство, а сбыт определяет цели предприятия. В условиях конкурентной борьбы предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать.

Темпы роста товарной продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет важное значение (таблица 2.2).

Таблица 2.2 – Исходные данные для факторного анализа товарной продукции

| Показатели | Обозна-чение | 2007 г. | 2008 г. | Отклонение (+/-) | Темпы роста, % |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Товарная продукция, млн. р. | ТП | 1802747 | 2328802 | 526055 | 129,18 |

| Среднесписочная численность рабочих, чел. | Чгр | 15847 | 16214 | 367 | 102,32 |

| Количество человеко‑дней, отработанных за год всеми рабочими | Дг | 3961750 | 4085928 | 124178 | 103,13 |

| Количество дней, отработанных за год одним рабочим | Дрг | 250 | 252 | 2 | 100,80 |

| Количество человеко‑часов, отработанных за год всеми рабочими | Фрч | 31099738 | 32687424 | 1587687 | 105,11 |

| Средняя продолжительность рабочего дня, ч | tд | 7,85 | 8 | 0,15 | 101,91 |

| Среднегодовая выработка продукции на одного рабочего, млн р. | Вгр | 113,76 | 143,63 | 29,87 | 126,26 |

| Среднедневная выработка продукции на одного рабочего, тыс. р. | Вд | 455,04 | 569,96 | 114,92 | 125,25 |

| Среднечасовая выработка на одного рабочего, тыс. р. | Вч | 57,97 | 71,24 | 13,28 | 122,91 |

Факторный анализ товарной продукции РУП «МТЗ» представим в виде таблицы 2.3. Расчет влияния факторов произведем способом цепных подстановок.

Таблица 2.3 – Расчет влияния трудовых факторов на изменение товарной продукции РУП «МТЗ»

| Факторы изменения объема производства продукции | Алгоритм расчета | Цифровой расчет | Результат расчета |

| 1. Изменение среднесписочной численности рабочих | ΔТПЧгр = ТПу1 –ТП0 ; ТПу1 = Чгр1 Вгр0 |

ΔТПЧгр = 1844496,7– 1802747; ТПу1 = 16214*113,76 = 1844496,7 |

41749,7 |

| 2. Изменение числа рабочих дней в году, отработанных одним рабочим | ΔТПДрг = ТПу2 – ТПу1 ; ТПу2 = Чгр1 Дрг1 tд0 Вч0 |

ΔТПДрг = 1859252,7–1844496,7; ТПу2 = 16214* 252*7,85*57,97/1000 = 1859252,7 |

14756,0 |

| 3. Изменение средней продолжительности рабочего дня | ΔТПtд = ТПу3 – ТПу2 ; ТПу3 = Чгр1 Дрг1 tд1 Вч0 |

ΔТПtд = 1894779,8 – 1859252,7; ТПу2 = 16214 * 252*8*57,97/1000 = 1894779,8 |

35527,1 |

| 4. Изменение среднечасовой выработки продукции одним рабочим | ΔТПВч = ТП1 – ТП3 | ΔТПВч = 2328802 – 1894779,8 |

434022,2 |

| Итого | Δ ТП = ΔТПЧгр + ΔТПДрг + ΔТПtд + ΔТПВч | ΔТП = 41749,7 + 14756,0 + 35527,1 + 434022,2 |

526055,0 |

Рис. 2.1 – Динамика товарной продукции 2006-2008 гг.

Таким образом, в 2008 г. фактический объем товарной продукции увеличился на 526 055,0 млн. р. по сравнению с 2007 г., в т.ч.

за счет увеличения среднесписочной численности рабочих он увеличился на 41 749,7 млн. р., за счет увеличения числа рабочих дней в году, отработанных одним рабочим, объем товарной продукции увеличился на 14 756,0 млн. р.;

за счет увеличения средней продолжительности рабочего дня объем товарной продукции увеличился на 35 527,7 млн. р.;

за счет изменения среднечасовой выработки продукции одним рабочим объем товарной продукции увеличился на 434 022,2 млн. р.

Основными направлениями поиска резервов роста товарной продукции являются:

– создание дополнительных рабочих мест;

– внедрение мероприятий научно-технического прогресса и иннова-ционных;

– повышение производительности труда за счет его интенсификации (совмещение профессий, научная организация труда, повышение квали-фикации, распространение передового опыта и т.п.);

– улучшение использования рабочего времени: сокращение цело-дневных и внутрисменных потерь, непроизводительных затрат.

При определении резервов увеличения реализации продукции необходимо, кроме данных резервов, учесть сверхплановые остатки готовой продукции на складах предприятия и отгруженной покупателям. При этом следует учитывать спрос на тот или другой вид продукции и реальную возможность ее реализации.

Проведем факторный анализ реализованной продукции (таблица 2.4).

Таблица 2.4 – Анализ влияния факторов на изменение объема реализации РУП «МТЗ» за 2007– 2008 гг., млн. руб.

| Показатели (в отпускных ценах предприятия, принятых в плане) | 2007 год | 2008 год | Влияние факторов на объем реализации (+, -) |

| 1. Остаток готовой продукции на начало года |

124821 | 131839 | +7018 |

| 2. Выпуск продукции ТП | 1802747 | 2328802 | +526055 |

| 3. Списание недостачи и потерь | 412 | 328 | +84 |

| 4. Остаток готовой продукции на конец года |

131839 | 63984 | +67855 |

| 5. Отгрузка продукции за год (стр.1 + стр.2 – стр.3 – стр.4) ОП | 1795317 | 2396329 | +601012 |

6. Остатки товаров отгруженных покупателям на начало года, всего в том числе: |

108985 | 137710 | +28725 |

| а) срок оплаты которых не наступил | 105589 | 134258 | +28669 |

| б) не оплаченные в срок потребителем | 2284 | 1811 | -473 |

| в) находящиеся на ответственном хранении у покупателей | 1112 | 1641 | +529 |

7. Остатки товаров отгруженных покупателям на конец года, всего в том числе: |

137710 | 51577 | +86133 |

| а) срок оплаты которых не наступил | 134258 | 48421 | +85837 |

| б) не оплаченные в срок потребителем | 1811 | 1612 | +199 |

| в) находящиеся на ответственном хранении у покупателей | 1641 | 1544 | +97 |

| 8. Реализация продукции за год (стр.5 + стр.6 – стр.7) | 1766592 | 2482462 | +715870 |

Как следует из данных, представленных в табл. 2.2, на изменение объема реализованной продукции РУП «МТЗ» в 2008 году по сравнению с 2007 годом повлияли следующие факторы:

1) За счет увеличения отгрузки продукции за год объем реализо-ванной продукции увеличился на 601 012 млн. руб., в т.ч.:

– за счет увеличения остатка готовой продукции на начало года объем реализованной продукции увеличился на 7 018 млн. руб.;

– за счет увеличения выпуска продукции объем реализованной продукции возрос на 526 055 млн. руб.;

– за счет снижения списания недостач и потерь объем реализованной продукции увеличился на 84 млн. руб.;

– за счет снижения остатка готовой продукции на конец года объем реализованной продукции увеличился на 67 855 млн. руб.;

2) За счет увеличения остатков товаров, отгруженных покупателям на начало года, объем реализованной продукции увеличился на 28 725 млн. руб., в т.ч.:

– за счет увеличения остатков товаров, срок оплаты которых не наступил на начало года, объем реализованной продукции увеличился на 28 669 млн. руб.;

– за счет снижения остатков товаров, не оплаченных в срок потребителем на начало года, объем реализованной продукции снизился на 473 млн. руб.;

– за счет увеличения остатков товаров, находящихся на ответственном хранении у покупателей на начало года, объем реализованной продукции увеличился на 529 млн. руб.;

3) За счет снижения остатков товаров, отгруженных покупателям на конец года, объем реализованной продукции увеличился на 86 133 млн. руб., в т.ч.:

– за счет снижения остатков товаров, срок оплаты которых не наступил на конец года, объем реализованной продукции увеличился на 85 837 млн. руб.;

– за счет снижения остатков товаров, не оплаченных в срок потребителем на конец года, объем реализованной продукции увеличился на 199 млн. руб.;

– за счет снижения остатков товаров, находящихся на ответственном хранении у покупателей на конец года, объем реализованной продукции увеличился на 97 млн. руб. [22].

2.3.2 Анализ и динамика себестоимости товарной продукции