| Похожие рефераты | Скачать .docx | Скачать .pdf |

Реферат: Бизнес план ООО Бансес

СОДЕРЖАНИЕ:

стр.

Введение……………………………………………………………….. 2

1. Бизнес-план – основной документ стратегического планирования… 3

1.1. Сущность бизнес-плана……………………………………………. 3

1.2. Функции бизнес-плана и цели его разработки…………………… 5

2. Структура и содержание бизнес-плана ……………………………… 7

2.1. Порядок и особенности разработки бизнес-плана………………. 7

2.2. Структура бизнес-плана…………………………………………… 8

2.3. Содержание разделов бизнес-плана……………………………… 8

2.4. Расчеты, производимые при разработке бизнес-плана…………. 12

2.5. Оформление бизнес-плана………………………………………… 14

3. Разработка бизнес – плана по производству кондитерских изделий.. 16

3.1. Резюме………………………………………………………………… 16

3.2. Характеристика продукции…………………………………………. 17

3.3. Анализ рынка и конкурентов……………………………………….. 17

3.4. План производства…………………………………………………... 20

3.5. Финансовый план……………………………………………………. 31

Заключение……………………………………………………………….. 40

Список литературы………………………………………………………. 41

ВВЕДЕНИЕ.

В настоящее время в условиях все более широкого распространения рыночных отношений на предприятиях и в организациях нашей страны бурно протекает процесс совершенствования форм и методов работы. Управление существующими производственными и непроизводственными процессами требует изменения стиля и принципов подготовки и принятия решений. Не все собственники и менеджеры в должной степени подготовлены к ведению бизнеса в рамках цивилизованных общепринятых правил.

Одним из таких вопросов является составление бизнес-планов, необходимых для определения перспектив развития предприятий; осуществления структурной перестройки производства; обоснования целесообразности получения банковских кредитов; создания условий для организации рентабельной работы.

Важнейшей задачей разработки бизнес-планов является проблема привлечения и обоснования инвестиций и кредитов, в том числе зарубежных, необходимых для осуществления проектов технического перевооружения и реконструкции предприятий. В этом случае бизнес-план необходим как основной документ, дающий возможность выбора того или иного варианта инвестирования основной деятельности, подтверждающий гарантированность их возврата на основе эффективного использования.

1. Бизнес-план - основной документ стратегического планирования.

Бизнес-план является одним из основных документов, определяющих стратегию функционирования фирмы. Вместе с тем он базируется на общей концепции развития фирмы; в нем более подробно разрабатывается экономический и финансовый аспект стратегии, дается технико-экономическое обоснование конкретных мероприятий. Реализация стратегии основывается на широких инвестиционных программах, составленных как целая система взаимосвязанных технических, организационных и экономических изменений на определенный период. Бизнес-план охватывает одну из частей инвестиционной программы, дающей достаточно точную экономическую оценку намеченным мероприятиям. Итак, в стратегической работе фирмы прослеживается следующий порядок:

1-й этап. Разработка концепция развития.

2-й этап. Инвестиционная программа.

3-й этап. Бизнес-план на среднесрочный период.

4-й этап. Мероприятия по реализации бизнес-плана.

Особенность бизнес-плана как стратегического документа является его сбалансированность по постановке задач с учетом реальных финансовых возможностей фирмы. Чтобы бизнес-план был принят, он должен быть обеспечен необходимыми финансовыми ресурсами. Это в значительной мере определяет характер проектов, которые изучаются при разработке бизнес-плана.

1.1. Сущность бизнес-плана.

В рыночной экономике бизнес-план является рабочим инструментом, используемым во всех сферах предпринимательства. Бизнес-план описывает процесс функционирования фирмы, показывает, каким образом ее руководители собираются достичь свои цели и задачи, в первую очередь повышения прибыльности работы. Хорошо разработанный бизнес-план помогает фирме расти, завоевывать новые позиции на рынке, где она функционирует, получать инвестиции и кредитные ресурсы, составлять перспективные планы своего развития, концепции производства новых товаров и услуг и выбирать рациональные способы их реализации.

Бизнес-план систематически обновляется, в него вносятся изменения, связанные как с переменами, происходящими внутри фирмы, так и с изменениями на рынке, где действует фирма, и в экономике в целом. Бизнес-план увязывает внутрифирменный и макроэкономический анализ, проводимый специализированными научными организациями. Его, как правило, составляет каждая фирма, хотя возможности подготовки таких документов могут быть различны: мелкая фирма для разработки бизнес-плана может привлекать специалистов консалтинговых организаций.

Бизнес-план опирается на:

- конкретный проект производства определенного товара (услуг) – создание нового типа изделий или оказание новых услуг;

- всесторонний анализ производственно – хозяйственной и коммерческой деятельности, целью которого является выделение ее слабых и сильных сторон, специфики и отличий от других аналогичных фирм;

- изучение конкретных финансовых, технико-экономических и организационных механизмов, используемых в экономике для реализации конкретных задач.

1.2. Функции бизнес-плана и цели его разработки.

Основные функции бизнес-плана представлены в таблице 1.1.

Таблица 1.1.

| Функции бизнес-плана | |

| Внутрифирменная деятельность | Внешние функции |

- разработка стратегии развития фирмы или конкретизация отдельных направлений ее деятельности; - разработка и осуществление проектов создания новой продукции (услуги); - оценка внутреннего научного, технического, производственного и коммерческого потенциала фирмы и выявление резервов; - подготовка и осуществление мероприятий по внедрению новых технологий и приобретению оборудования; - подбор новых и переобучение собственных рабочих и специалистов; - контроль за финансовыми результатами деятельности фирмы; - мероприятия по снижению степени риска в деятельности фирмы; - формирование благоприятного имиджа фирмы; - план мер предупреждения банкротства и выхода из кризисных ситуаций; - подготовка и проведение собраний акционеров фирмы. |

- привлечение для реализации проектов инвестиций; - обоснование для включения проектов в государственные (региональные) программы и получение средств из централизованных источников; - получение банковских кредитов; - обеспечение успешной реализации акций фирмы на фондовом рынке; - организационно-финансовое обоснование необходимости создания совместных производств, предприятий с использованием иностранного капитала и других форм совместной деятельности; - разработка и осуществление мероприятий по созданию финансово-промышленных групп; |

Целями разработки бизнес-плана являются следующие :

1. Определение степени жизнеспособности и будущей устойчивости предприятия, снижение риска предпринимательской деятельности;

2. Конкретизация перспективы бизнеса в виде количественных и качественных показателей развития;

3. Привлечение внимания и интереса, обеспечение поддержки со стороны потенциальных инвесторов фирмы;

4. Получение ценного опыта планирования, развитие перспективного взгляда на организацию и ее рабочую среду.

В отличие от традиционного плана организации бизнес-план учитывает не только внутренние цели предпринимательской деятельности, но и внешние цели лиц, которые могут быть полезны новому делу. Помимо инвесторов заинтересованными лицами будущего бизнеса являются потенциальные потребители и поставщики фирмы.

2. Структура и содержание бизнес-плана.

2.1. Порядок и особенности разработки бизнес-плана.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2.2. Структура бизнес-плана.

Структура и содержание бизнес-плана строго не регламентированы. Он может иметь 5,7,12,17 и другое число разделов, так как ориентирован на достижение успеха главным образом в финансово – экономической деятельности. И хотя бизнес-план может содержать различное количество разделов, рассмотрим схему наиболее распространенного:

1. Титульный лист;

2. Резюме;

3. История бизнеса (если предприятие действующее);

4. Характеристика продуктов (услуг);

5. Анализ рынка и конкурентов;

6. План производства;

7. План маркетинга;

8. Организационный план;

9. Финансовый план и оценка риска;

10. План исследований и разработок;

11. Оценка и страхование риска;

12. Приложения (аппендикс).

2.3. Содержание разделов бизнес-плана.

1. Титульный лист.

Он имеет следующее содержание:

- заголовок плана;

- дата его подготовки;

- кто подготовил план и для кого подготовлен;

2. Резюме.

Резюме пишется в последнюю очередь, после того как бизнес план в целом составлен. Оно должно включать в себе основные положения и идеи бизнес-плана, выводы, к которым пришел предприниматель: Структура резюме должна состоять из 3-частей: введение, которое включает цели плана, коротко выраженную суть проекта; основное содержание: сжатое описание всех ключевых элементов плана и его основных частей и заключение, которое суммирует факторы бедующего успеха предпринимателя. Резюме должно быть кратким, обычно 3-4 страницы, но лучше, если поместится на одной странице.

3. История бизнеса.

Этот раздел составляется в том случае, если предприятие уже существует и прошло определенный путь развития. В нем должно рассказываться о том, когда бизнес был основан, каковы основные этапы развития, какие продукты (услуги) были предоставлены для рынка. Итоги деятельности и достигнутый успех необходимо связать с намеченными целями и ориентирами.

4. Характеристика продуктов (услуг).

Этот раздел должен включать детальное описание будущего товара. Вопросы, которые относятся к описанию товара, могут представлять собой следующий перечень:

1. Конкретное описание товара и способов его применения. Тенденции применения выбранного товара.

2. Каков диапазон подобных продуктов (услуг), предлагаемых конкурентами. Обладает ли выбранный товар уникальностью по сравнению с другими аналогичными моделями.

3. Каков уровень защиты товара, то есть авторские права, лицензии, патенты, зарегистрированная торговая марка.

4. Можно предложить приблизительное определение цены, возможности послепродажного обслуживания.

5. Анализ рынка и конкурентов.

Описывается отрасль, показывают размеры рынка, основные сегменты рынка (группы потребителей). Необходимо описать конкурентов, долю рынка, которую они захватили, сегменты на которые ориентируются. В данном разделе можно описать выбранные конкурентные стратегии и их конкретное применение.

6. План производства.

Этот раздел должен быть изложен предельно просто, так как читать его, скорее всего, будут люди без специального инженерного образования. Помимо технического описания план производства должен содержать экономические расчеты издержек производства. Кроме того, должны быть освещены вопросы:

1. Основные методы производства и технологии.

2. Общая структура производственного процесса.

3. Какое сырье и материалы необходимы, какие мощности

необходимы для организации производства. Описание оборудования, как существующего, так и необходимого.

4. Где будет расположено производство.

5. Как осуществляется контроль качества.

6. Рабочая сила, необходимая для ведения производства.

7. План маркетинга.

Для того чтобы достичь успеха, фирма должна создать эффективный рынок для своего товара. Основные шаги по созданию того рынка описывает маркетинговый раздел бизнес-плана. План маркетинга должен давать ответы на следующие вопросы:

1. Основные характеристики покупателей на том отраслевом рынке, на который ориентировано предприятие. На какое место в данном сегменте рынка может претендовать бизнес.

2. Какая методика расчета цены на товар фирмы. Каналы распространения товаров.

3. Меры для эффективного продвижения товара. Способы продвижения товаров, стимулирование сбыта.

8. Организационный план.

Этот раздел плана знакомит с формой собственности, выбранной фирмой, вопросами руководства, распределения полномочий, ответственности, типом организационной структуры фирмы. Если фирма существует уже несколько лет, нужно описать историю формирования собственности, изменения, которые произошли в ней.

9. Финансовый план

Финансовый раздел бизнес-плана должен включать следующие расчеты:

- распределение чистой прибыли;

- баланс денежный средств;

- доходы и затраты предприятия;

- финансовый план на первый год работы в виде «шахматки»;

- расчет безубыточности и график безубыточности;

- расчет даты, когда проект начнет приносить прибыль;

- прогнозный баланс активов и пассивов предприятия;

- показатели финансово-экономической деятельности предприятия.

Этот раздел включает всю информацию, содержащуюся в других разделах, то есть приводится обоснование всего бизнес-плана. Он является ключевым с точки зрения эффективности проекта и сроков возврата вложенных средств.

10. План исследований и разработок.

Если фирма предполагает ли уже проводит исследования и разработки, то в этом разделе нужно осветить:

- величину затрат на НИОКР и сравнить их с соответствующими затратами фирм-конкурентов;

- квалификация и опыт персонала в отделе исследований и разработок;

- оснащенность отдела исследований и разработок;

- реальные достижения этого отдела и направленность НИОКР;

- связи подразделения НИОКР с другими исследовательскими организациями и доходы, которые генерирует подразделение, проводя работы для других организаций.

11. Оценка и страхование риска:

В этом разделе дается:

- общая оценка возможных рисков;

- анализ типов рисков, их источников и моментов возникновения;

- разработка мер по минимизации ущерба.

Помимо этого, рассчитывается инвестиционный риск.

2.4. Расчеты, производимые при разработке бизнес-плана.

Сами по себе финансовые документы не дают ясного представления о финансовом положении фирмы, для его определения проводится анализ финансовых показателей деятельности фирмы.

Он позволяет выявить критические точки в деятельности предприятия, определить причины проблем и запланировать действия, направленные на их решение. Выделяют четыре типа наиболее значимых показателей:

1. Показатели ликвидности (краткосрочной платежеспособности):

- Коэффициент абсолютной ликвидности (Ка.л.)

Ка.л.=  ; (1)

; (1)

Рекомендуемое значение Ка.л. ≥ 0,2.

- коэффициент покрытия баланса (Кп.б.)

Кп.б.= ; (2)

; (2)

Рекомендуемое значение Кп.б. ≥ 2![]() .

.

2. Показатели финансовой независимости и устойчивости:

- коэффициент финансовой устойчивости (Куст.)

Куст.=  ; (3)

; (3)

Рекомендуемое значение Куст. ≥ 1,5.

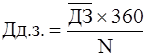

3. Показатели деловой активности:

- Продолжительность оборачиваемости в днях запасов (Доб.с.), дебиторской задолженности (Дд.з.) и кредиторской задолженности (Дк.з.), которые рассчитываются по следующим формулам:

, где (4)

, где (4) ![]() среднегодовая стоимость оборотных средств;

среднегодовая стоимость оборотных средств;

![]() выручка от реализации продукции.

выручка от реализации продукции.

, где (5)

, где (5)

![]() размер среднегодовой дебиторской задолженности;

размер среднегодовой дебиторской задолженности;

Дк.з.= , где (6)

, где (6)

![]() - среднегодовой размер кредиторской задолженности;

- среднегодовой размер кредиторской задолженности;

- Фондоотдача основных средств (Фо):

, где

, где ![]() (7)

(7)

![]() - среднегодовая стоимость основных фондов;

- среднегодовая стоимость основных фондов;

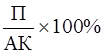

4. Показатели доходности (прибыльности):

- рентабельность продаж (Rn):

Rn= , где (8)

, где (8)

П – чистая прибыль;

- рентабельность продукции (Rпр):

Rпр , где (9)

, где (9)

S – полная себестоимость продукции;

- рентабельность авансированного капитала (Rа.к)

R а.к= , где (10)

, где (10)

АК – авансированный (вложенный) капитал.

5. Рассчитывают срок окупаемости проекта (Т) по формуле:

(11)

(11)

Если планируется осуществление проекта за счет кредита, то нормативный срок окупаемости проекта равен сроку, на который предоставляется кредит.

2.5. Оформление бизнес-плана.

Оформление не менее важно для успеха бизнес-плана, чем его содержание. Поэтому специалисты по бизнес -планированию рекомендуют выполнять следующие правила:

1. Бизнес-план должен быть профессиональным. По содержанию, внешнему виду судят о компетенции предпринимателя, разработавшего этот бизнес-план. Этот документ должен быть простым, понятным и доступным для пользования.

2. Бизнес-план должен быть разделен на главы (разделы). Первый раздел – цели и задачи предпринимателя. Весь план должен составляться так, чтобы любой инвестор мог легко отыскать в плане интересующие его разделы, части, пункты. Для более полного и наглядного восприятия информации рекомендуется использовать таблицы, схемы, графики, диаграммы.

3. Бухгалтер или главный бухгалтер должен проверить все финансовые расчеты. При возможности заключение по бизнес-плану должен аудитор.

4. Оптимальным по структуре и содержанию считается бизнес-план, включающий семь разделов, а общий объем может быть назван приемлемым, если он не превышает 100 страниц.

3. Разработка бизнес-плана по производству кондитерских изделий.

3.1. Резюме.

Бизнес-план посвящен обоснованию эффективности организации производственного ООО «Бансес» по производству кондитерских изделий.

Производство (1 комплект минипекарни) предполагается разместить в Засвияжском районе Г. Ульяновска в столовой АО «УЗТС».

Сырье и вспомогательные материалы будет поставлять оптовая фирма «Юстина». Потребление сырья в 2002 г. планируется 62550 кг, а в 2003 г. – 250200 кг.

Планируемый объем выпуска продукции в 2002 г. – 504000 шт., а в 2003 г. – 2016000 шт. на сумму в 2002 г. – 1337580 руб., в 2003 г. – 5788080 руб. на основе действующих производственных мощностей (оборудование выкупается у АО «УЗТС).

Рынком сбыта готовой продукции являются предприятия розничной торговли, предприятия общественного питания, столовые школ и детсадов г. Ульяновска.

Общая стоимость проекта по производству кондитерских изделий 93667,1 руб. (собственные средства фирмы).

Персонал фирмы состоит из высококвалифицированных специалистов. Общая численность персонала в 2002г.– 13 человек, в 2003г. – 16 человек. Конкурентоспособность предприятия обеспечивается высоким качеством продукции и не высокими ценами на нее.

Ассортимент выпускаемой продукции – 12 изделий: Ватрушка с повидлом; Ватрушка с творогом, пирожное «Меренги»; пирожное «Варшавское»; пирожное «Краковское»; рулет «Мак»; рулет «Мак глазированный», пирожное «Эклер», Хачапури с сыром; Хачапури с творогом, плюшка «Московская»;булочка «Молочная» (низкоколорийная).

Срок окупаемости проекта – менее 9 месяцев.

3.2. Характеристика продукции.

Проект предлагает производство кондитерский изделий, которые отличаются следующими свойствами, отличающими ее от продукции остальных производителей в г. Ульяновске:

- высокие вкусовые качества;

- высокая калорийность у большей части изделий, и несколько

изделий с низкой калорийностью;

- легкость усвоения;

- медленно черствеющие;

- реализуются в расфасованном виде;

- для улучшения вкуса добавляются ароматические вещества и

пряности;

- внешний вид изделия привлекателен для покупателя.

3.3. Анализ рынка и конкурентов.

3.3.1. Характеристика емкости рынка.

Кондитерские изделия пользуются большим спросом у потребителей. Объем продаж кондитерских изделий (выпечки) в 2001 году составил около 158000000 штук. Численность населения г. Ульяновска – 694500 человек. За вычетом числа детей в возрасте до 4-х лет – эта цифра составит около 650000 человек.

Таким образом, на одного жителя г. Ульяновска приходится 243 штуки в год кондитерских изделий. По данным статистики в среднем в день одним человеком потребляется 1 шт. кондитерских изделий (выпечки), то потребность в год одного человека 360 штук. Приходим к выводу, что потребление кондитерский изделий имеет потенциал роста:

Потенциальная емкость рынка = численность потребителей х норма потребления = 650000 чел. х 360 шт. = 234000000 шт. в год.

Резервы роста: 234000000 шт. – 158000000 шт. = 76000000 шт.

Существуют факторы, сдерживающие платежеспособный спрос на кондитерские изделия:

1. Низкие вкусовые качества кондитерских изделий (выпечки), которые не удовлетворяют потребность населения, имеющие взыскательный вкус.

2. Небольшой ассортимент кондитерский изделий (выпечки), выпускаемых в городе.

То есть, потенциальный неудовлетворенный платежеспособный спрос в размере 76000000 штук может быть удовлетворен лишь продукцией, сочетающий в себе высокое качество и представленной в большом ассортименте.

Планируемый ООО «Бансес» объем продаж кондитерский изделий в 2002 году – 504000 штук, в 2003 году – 2016000 штук приемлем с точки зрения реального его размещения на рынке. Итак, ООО «Бансес» претендует на долю рынка, составляющую не менее 1%. Учитывая, что величина потенциального спроса 76000000 шт., можно сделать вывод о наличии достаточно емкой (32,5%) рыночной ниши для ООО «Бансес» в производстве и реализации кондитерских изделий. То есть, вся произведенная фирмой продукция может быть без проблем реализована на местном рынке, но удовлетворение дефицитного спроса возможно лишь в случае высокого качества выпускаемой продукции и установления большого ассортимента продукции, что и является основными приоритетами в маркетинговой и производственной политике ООО «Бансес».

3.3.2. Конкурентный анализ.

На рынках г. Ульяновска, где ООО «Бансес» предполагает реализовывать свою продукцию, уже работают следующие основные предприятия – конкуренты:

1. ФОРТ «Хлебторг».

2. Частные производители кондитерских изделий.

3. Сеть кафе, столовых, закусочных.

Представим основные характеристики конкурентов в таблице 3.1.

Таблица 3.1.

Анализ конкурентов.

| Характеристика конкурирующей продукции | Продукция ФОРТ «Хлебторг» | Продукция кафе, закусочных, столовых | Продукция частных производителей | Продукция ООО «Бансес» | |

| 1. | Качество продукции | низкое | среднее/ низкое |

среднее | высокое |

| 2. | Привлекательность внешнего вида | низкая | средняя/ низкая |

средняя | высокая |

| 3. | Цена | средняя | средняя | низкая | средняя |

| 4. | Занимаемая доля рынка, % | 50% | 8% | 9,5% | 1% |

| 5. | Стабильность продаж | средняя | высокая | высокая | высокая |

Эти предприятия покрывают спрос на кондитерские изделия в г. Ульяновске на 67,5%. Основная причина неполного удовлетворения спроса – отсутствие на рынке кондитерских изделий высокого качества и представленных в большом ассортименте.

Основными конкурентами в плане цен реализации, как видно, будут ФОРТ «Хлебторг» и частные производители продукции, однако в качестве потребительские предпочтения будут отданы продукции ООО «Бансес». Будучи полным монополистом на рынке, ФОРТ «Хлебторг», конечно, имеет свою постоянную клиентуру. Но залогом постоянства этих потребителей является, главным образом, цена продукции. Поэтому при появлении продукции лучшего качества по примерно таким же ценам покупатели не будут колебаться в своем выборе: они предпочтут продукцию ООО «Бансес». Таким образом, для создаваемого нового производства имеется достаточная рыночная ниша в г. Ульяновске.

3.4. План производства.

В соответствии с заключенными договорами с покупателями продукции объем реализации кондитерских изделий на 2002 год составит – 504 000 шт., в 2003 году он увеличится до 2016000 штук. Индекс цен на 2003 год планируется 1,2. Так как предприятие будет работать в 2002 году с 1.07. по 31.12, то есть полгода, то индекс объема производства на 2003 год – 2,0.

Производственная программа предприятия представлена в таблице 3.2. Таблица 3.2

Производственная программа ООО «Бансес».

| Показатели | Коэффициент роста V продукции | V выпуска продукции, в штуках | Коэффициент роста | V выпуска продукции, в штуках |

| 1.07.2002-31.12.2001 | 1.01.2003 – 31.12.2003 | |||

| Кондитерские изделия объем выпуска всего: | 1,0 |

504000 |

2,0 |

2016000 |

| Итого | 504000 | 2016000 | ||

Технологический процесс производства кондитерских изделий состоит из следующих этапов:

1. Подготовка оборудования к работе.

2. Просеивание муки и замеска теста.

3. Разделка теста на формы изделий.

4. Расстойка сформированных изделий.

5. Выпечка изделий.

6. Упаковка готовых изделий в пищевую пленку.

Теперь рассчитаем потребность в основных фондах (таблицы 3.3, 3.4,3.5); план производства (таблицы 3.6, 3.7, 3.8); потребность в персонале и зарплате (таблица 3.9) и калькуляцию себестоимости (таблицы 3.10, 3.11).

Производство предполагается разместить в столовой АО «УЗТС», в которой уже было установлено оборудование (минипекарня), таким образом, отсутствуют расходы на установку, монтаж и наладку оборудования.

Таблица 3.3

Потребность в основных фондах (руб).

| Основные фонды | 2002 год | 2003 год | |

| Общая потребность | Общая потребность | Прирост основных фондов | |

| 1 | 2 | 3 | 4 |

| 1. Здания, сооружения производственного назначения | Арендованы | Арендованы | - |

| 2. Рабочие машины и оборудование | 62060 | 62060 | - |

| 3. Транспортные средства | Арендовано | Арендовано | - |

| Итого | 62060 | 62060 | - |

Таблица 3.3. составлялась на основе таблиц 3.4 и 3.5.

Таблица 3.4.

Расчет необходимой массы исходного сырья (на смену).

| № | Наименование продукции | 2002 год | 2003 год | ||||

| Колич.штук | Вес ед. изделиякг | Всего кг |

Колич.штук | Вес ед. изделиякг | Всего Кг |

||

| 1 | 2 | 3 | 4 (2х3) | 5 | 6 | 7 (5х6) | |

| 1. | Ватрушка с повидлом | 300 | 0,100 | 30 | 600 | 0,100 | 60 |

| 2. | Ватрушка с творогом | 300 | 0,100 | 30 | 600 | 0,100 | 60 |

| 3. | Пирожное «Меренги» | 200 | 0,100 | 20 | 400 | 0,100 | 40 |

| 4. | Пирожное «Варшавское» | 250 | 0,080 | 20 | 500 | 0,080 | 40 |

| 5. | Пирожное «Краковское» | 250 | 0,080 | 20 | 500 | 0,080 | 40 |

| 6. | Рулет «Мак» | 100 | 0,250 | 25 | 200 | 0,250 | 50 |

| 7. | Рулет «Мак» глазированный | 120 | 0,250 | 30 | 240 | 0,250 | 60 |

| 8. | Плюшка «Московская» | 180 | 0,100 | 18 | 360 | 0,100 | 36 |

| 9. | Пирожное «Эклер» | 350 | 0,070 | 24,5 | 700 | 0,100 | 49 |

| 10. | Хачатури с сыром | 300 | 0,200 | 60 | 600 | 0,200 | 120 |

| 11. | Хачатури с творогом | 250 | 0,200 | 50 | 500 | 0,200 | 100 |

| 12. | Булочка «Молочная» | 200 | 0,100 | 20 | 400 | 0,100 | 40 |

| Итого | 2800 | - | 347,5 | 5600 | - | 695 | |

![]()

Таблица 3.5.

Стоимость ОПФ (руб).

| № | Наименование и виды ОПФ | 2002 год | 2003 год | ||||

| Колич.штук | Цена руб. | Всего руб. | Колич.штук | Цена руб. | Всего руб. | ||

| 1. | Машина для просеивания муки | 1 | 3500 | 3500 | 1 | 3500 | 3500 |

| 2. | Миксер | 1 | 5000 | 5000 | 1 | 5000 | 5000 |

| 3. | Стол производственный | 1 | 1200 | 1200 | 1 | 1200 | 1200 |

| 4. | Весы циферблатные | 1 | 300 | 300 | 1 | 300 | 300 |

| 5. | Тестомесительная машина | 1 | 7000 | 7000 | 1 | 7000 | 7000 |

| 6. | Расстоячный шкаф ШТР-18-01 | 1 | 1000 | 1000 | 1 | 1000 | 1000 |

| 7. | Электрическая печь ПхП | 2 | 6000 | 12000 | 2 | 6000 | 12000 |

| 8. | Электроплита ШПС-ЭМ-3 | 1 | 6000 | 6000 | 1 | 6000 | 6000 |

| 9. | Стеллажная тележка | 4 | 400 | 1600 | 4 | 400 | 1600 |

| 10. | Холодильник | 1 | 7500 | 7500 | 1 | 7500 | 7500 |

| 11. | Кондитерский лист | 68 | 120 | 8160 | 68 | 120 | 8160 |

| 12. | Лоток | 68 | 100 | 6800 | 68 | 100 | 6800 |

| 13. | Инвентарь хозяйственный | 2000 | 2000 | ||||

| Итого | 62060 | 62060 | |||||

Перечень оборудования пекарни приведен в таблице 3.5 Производительность пекарни – 700 кг/смену (смена – 12 часов). Мощность – 75 кВт/час. Занимаемая площадь – 50 м². Высота помещения – 3,5 м.

Планирование потребностей в оборотных средствах рассчитывалось на основе таблиц 3.7, 3.8.

Таблица 3.6.

Планирование потребности в оборотных средствах.

| № | Виды и наименование ресурсов | 2002 год | 2003 год | ||

| Стоимость руб. | Стоимость переходящ.запаса, руб. | Стоимость руб. | Стоимость переходящ.запаса, руб. | ||

| 1. | Сырье и материалы | 805446,0 | 31322,9 | 3876288 | 75371,1 |

| 2. | Электроэнергия | 86289,8 | - | 353160 | - |

| 3. | Тара (упаковочная пленка + этикетка) | 7308 | 284,2 | 35078,4 | 682,1 |

| 4. | Затраты на ремонт | 1241,2 | - | 1489,4 | - |

| 5. | Итого | 900285 | 31607,1 | 4265955,8 | 76053,2 |

Таблица 3.7.

Стоимость сырья на каждый вид изделия (на смену) в 2002 г. (руб.).

| № | Вид сырья |

Наименование изделия | |||||||||||

| Ватрушка с повидлом | Ватрушка с творогом | Пирожное «Меренги» | Пирожное «Варшавское | Пирожное «Краковское | Рулет « Мак» | Рулет «Мак» глазирован. | Плюшка «Московская | Пирожное «Эклер» | Хачапури с сыром | Хачапури с творогом | Булочка «Молочная» | ||

| Кол. изделий | 300 | 300 | 200 | 250 | 250 | 100 | 120 | 180 | 350 | 300 | 250 | 200 | |

| 1. | Мука | 125,5 | 126,2 | 28,0 | 54,3 | 43,8 | 138,2 | 165,8 | 81,9 | 21,7 | 262,5 | 218,8 | 112,0 |

| 2. | Сахар | 10,8 | 13,7 | 94,7 | 124,3 | 85,2 | 18,0 | 59,9 | 30,9 | 40,7 | 38,0 | 31,6 | - |

| 3. | Яйца | 7,2 | 7,2 | 165,1 | 70,5 | 94,3 | 29,97 | 96,9 | 10,3 | 139,1 | 64,0 | 45,0 | - |

| 4. | Маргарин | 5,8 | 5,8 | 163,2 | 51,6 | 50,0 | 26,3 | 31,6 | 36,0 | 157,9 | 20,0 | 16,7 | - |

| 5. | Дрожжи | 2,7 | 2,7 | - | - | - | - | - | 2,0 | - | 11,2 | 9,3 | 1,5 |

| 6. | Повидло | 75,0 | - | - | 63,9 | - | - | - | - | - | - | - | - |

| 7. | Творог | - | 57,0 | - | - | - | - | - | - | - | - | 198 | - |

| 8. | Сырная масса | - | - | - | - | - | - | - | - | - | 297 | - | - |

| 9. | Молоко сгущенное | - | - | 90,2 | - | - | - | - | 20,2 | 58,4 | - | - | 78,2 |

| 10 | Орехи (арахис) | - | - | - | 16,6 | 73,6 | - | - | - | - | - | - | - |

| 11 | Соль | - | 0,48 | 0,1 | 0,1 | 0,3 | 0,3 | 0,36 | 0,25 | 0,07 | 0,9 | 0,75 | 0,4 |

| 12 | Ванилин | 0,45 | 0,07 | 1,7 | - | - | - | - | 1,56 | 1,9 | - | - | 1,7 |

| 13 | Уксусная кислота | - | - | - | 1,3 | 0,42 | - | - | - | - | - | - | - |

| 14 | Лимонная кислота | - | - | - | - | - | 0,7 | 0,9 | - | - | - | - | - |

| 15 | Сода | - | - | - | 0,1 | 0,1 | - | - | - | - | - | - | - |

| 16 | Амегоний | - | - | - | 0,9 | 0,85 | 1,0 | 1,2 | 0,7 | - | - | - | - |

| 17 | Разрыхлит. | 1,0 | 1,0 | - | - | - | - | - | - | - | 1,0 | 0,8 | 0,7 |

| 18 | Мак | - | - | - | - | - | 75,0 | 90,0 | - | - | - | - | - |

| 19 | Масло раститель. | 0,9 | 0,9 | - | 0,7 | 0,7 | 0,9 | 1,0 | 2,16 | 0,98 | 3,6 | 3,0 | 2,4 |

| Итого | 229,35 | 215,05 | 543,0 | 384,3 | 349,7 | 290,4 | 447,7 | 185,9 | 420,7 | 688,2 | 523,05 | 196,9 | |

| Затраты сырья на единицу издел. руб. | 0,76 | 0,72 | 2,7 | 1,54 | 1,4 | 2,9 | 3,7 | 1,03 | 1,2 | 2,29 | 2,10 | 0,98 | |

Таблица 3.8.

Стоимость сырья и вспомогательных материалов (на смену).

| № | Виды и наименование сырья | 2002 год | 2003 год | ||||

| Кол. шт. кг. | Цена руб. | Стоим. руб. |

Кол. шт. кг. | Цена руб. | Стоим. руб. |

||

| 1. | Мука | 196,96 | 7,0 | 1378,7 | 393,92 | 8,4 | 3308,9 |

| 2. | Сахар | 45,65 | 12,0 | 547,8 | 91,3 | 14,4 | 1314,7 |

| 3. | Яйца, шт. | 600 | 1,2 | 719,57 | 1200 | 1,44 | 1728,0 |

| 4. | Маргарин | 28,2 | 20,0 | 564,9 | 56,4 | 24,0 | 1353,6 |

| 5. | Дрожжи | 2,1 | 14,0 | 29,4 | 4,2 | 16,8 | 70,6 |

| 6. | Повидло | 5,56 | 25,0 | 138,9 | 11,12 | 30,0 | 333,6 |

| 7. | Творог | 12,75 | 20,0 | 255,0 | 25,5 | 24,0 | 612,0 |

| 8. | Сырная масса | 9,9 | 30,0 | 297,0 | 19,8 | 36,0 | 712,8 |

| 9. | Молоко сгущен. | 10,74 | 23,0 | 247,0 | 21,48 | 27,6 | 592,8 |

| 10. | Орехи | 3,6 | 25,0 | 90,2 | 7,2 | 30,0 | 216,0 |

| 11. | Соль | 2,23 | 2,0 | 4,46 | 4,46 | 2,4 | 10,7 |

| 12. | Ванилин | 0,098 | 70,0 | 6,9 | 0,196 | 84,0 | 16,46 |

| 13. | Уксусная кисл. | 0,07 | 25,0 | 1,7 | 1,14 | 30,0 | 34,2 |

| 14. | Лимонная кисл. | 0,02 | 75,0 | 1,6 | 0,04 | 90,0 | 3,6 |

| 15. | Сода | 0,03 | 8,0 | 0,2 | 0,06 | 9,6 | 0,57 |

| 16. | Амегоний | 0,019 | 200,0 | 3,95 | 0,038 | 240,0 | 9,12 |

| 17. | Разрыхлитель | 0,026 | 200,0 | 5,2 | 0,052 | 240,0 | 12,48 |

| 18. | Мак | 5,5 | 30,0 | 165,0 | 11,0 | 36,0 | 396,0 |

| 19. | Масло растит. | 1,43 | 12,0 | 17,2 | 2,86 | 14,4 | 41,2 |

| Итого | 348,9 | - | 4474,7 | 697,8 | - | 10767,3 | |

| 20. | Упаковка | 1,4 | 25,0 | 35,0 | 2,8 | 30,0 | 84,0 |

| 21. | Этикетка | 2800 | 0,002 | 5,6 | 5600 | 0,03 | 13,4 |

| Итого | - | - | 40,6 | - | - | 97,4 | |

Стоимость переходящего запаса (норматив оборотных средств) определяется по формуле:

![]() , где

, где

Т - стоимость переходящего запаса, руб.;

Q - стоимость сырья, материалов, руб.;

М – норма переходящего запаса, дней;

Д – число дней планируемого периода.

Норматив оборотных средств определяется на сырье, материалы и упаковку при норме переходящего запаса – 7 дней.

Далее рассчитаем потребность в персонале и заработной плате.

Таблица 3.9.

Потребность в персонале и зарплате.

| Наименование категорий работников | 2002 год | 2003 год | ||||||

Потр. чел. |

Ежемес. з/п, руб. |

затраты на з/п руб. |

Начисл-ение на з/п, руб. | Потр. чел. |

Ежемес. з/п, руб. |

затраты на з/п руб. |

Начисл. на з/п, руб. |

|

1. Рабочие основного производства - кондитер |

4 |

1500,0 |

36000 |

12924,0 |

6 |

1800,0 |

129600,0 |

46526,4 |

2. Вспомогат. работники: - водитель - грузчик - приемщик заказов - упаковщик - уборщик |

1 1 1 2 1 |

1000,0 800,0 1000,0 1000,0 600,0 |

6000 4800 6000 12000 3600 |

2154,0 1723,2 2154,0 4308,0 1292,4 |

1 2 1 2 1 |

1200,0 960,0 1200,0 1200,0 720,0 |

14400,0 23040,0 14400,0 28800,0 8640,0 |

5169,6 8271,4 5169,6 10339,2 3101,7 |

3. Специалисты и служащие - заведующий производством - бухгалтер |

1 1 |

2000,0 2000,0 |

12000 12000 |

4308 4308 |

1 1 |

2400,0 2400,0 |

28800,0 28800,0 |

10339,2 10339,2 |

| 4. Директор | 1 | 3000,0 | 18000 | 6462 | 1 | 3600,0 | 43200,0 | 15508,8 |

| Итого | 13 | 110400 | 39633,6 | 16 | 319680,0 | 114765,1 | ||

Калькуляционные статьи себестоимости заполняются на основе результатов, полученных в предыдущих таблицах и дополнительных расчетов.

Стоимость электроэнергии на технологические цели рассчитана исходя из количества потребляемой электроэнергии и тарифной ставки за 1 кВт.

2002 год – 43,9 кВт/час х 12 ч. х 180 дн. Х 0,91 руб. = 86289,8 руб.

2003 год – 75 кВт/час х 12 ч. х 360 дн. Х 1,09 руб. = 353160,0 руб.

(тарифная ставка за 1 кВт в 2003 г. рассчитана с учетом индекса цен – 1,2).

Стоимость упаковки (пищевая пленка + этикетка) рассчитана из расхода на единицу изделия и цены за единицу пленки и этикетки:

2002 год – 1,4 шт. х 180 дн. х 25 руб. + 5,6 руб. х 180 дн. = 7308 руб.

2003 год – 2,8 шт. х 360 дн. х 30 руб. + 13,4 руб. х 360 дн. = 35078,4 руб.

Затраты на ремонт были установлены в размере 2% от балансовой стоимости ОФ в год и составили:

2002 год – 62060 х 2% = 1241,2 руб.;

2003 год (с учетом инфляции) – 62060 х 2% х 1,2 = 1489,4 руб.

Потребность в персонале и зарплате представлены в таблице 3.9.

Плата за воду и очистку воды была исчислена исходя из потребности ее и расценки за 1 м³ воды и составила в 2002 году – 45 м³/мес. х 6 мес. х (8,77+1,55) руб. = 2786,4 руб.; в 2003 году (с учетом инфляции) – 77м³/мес. х 12 мес. х 12,4руб. = 11457,6 руб.

Сумма амортизационных отчислений была исчислена исходя их средней ставки амортизационных отчислений на полное восстановление ОФ в размере 20% от балансовой стоимости ОФ и составила в 2002 г. – 62060х20%=12412 руб.; в 2003 г. – 62060х12%= 12412 руб.

Отчисления в дорожные фонды рассчитаны из ставки 1% выручки без НДС, определенной по среднерыночной цене – 2,6 руб./шт. и объема производства: 2002 год – 504000 шт. х 2,6 х 1% = 13104 руб.; с учетом индекса цен в 2003 г. составят – 2016000 шт. х 3,12 руб./шт. х 1% = 62899,2 руб.

Арендная плата за производственное помещение (50м²) и офис (17,5м²) исчислена из площади помещений и арендных ставок за 1м²помещений. Аренда автомобиля – 1000 руб./мес.

2002 г. – ((50+17,5)м² х 80 руб./м² + 1000 руб./мес.) х 6 мес. = 38400 руб.;

2003 г. – (67,5м² х 96 руб./м² + 1200 руб./мес.) х 12 мес. = 92160 руб. (с учетом инфляции).

Прочие затраты состоят из затрат на отопление помещений, рассчитанных из количества потребляемой тепловой энергии за месяц при отопительном сезоне 6 месяцев и цены за 1 Гкал; затрат на освещение помещения; затрат на топливо для автомобиля; затрат на уплату страховых платежей, из расчета, согласно договору страхования имущества, 0,5% от стоимости застрахованного имущества; управленческих расходов и расходов на моющие средства.

В 2002 году прочие расходы составят: (0,6 Гкал х 248 руб./ Гкал х 3 мес.) + (200 кВт/мес. х 6 мес. х 0,91 руб.) + (1050 руб. х 6 мес.) + (62060 х 0,5% : 2) + 875 руб. + 150 руб. = 9018,6 руб.;

В 2003 г. – (0,6 Гкал х 297,6 руб./Гкал х 6 мес.) + (200 кВт х 12 мес. х 1,09 руб./кВт) + 1260 руб. х 12 мес.) + (62060 х 0,5% х 1,2) + 2100 руб. + 360 руб. = 21639,8 руб.

Налог на имущество был рассчитан из среднегодовой стоимости ОФ и ставки налога 2%:

2002 г.: ![]()

2003 г.: ![]()

Целевые сборы (налог на милицию) рассчитываются из ставки налога в размере 3% к размеру годового фонда зарплаты, рассчитанного из минимальной зарплаты одного среднесписочного работника:

На 2003 г. целевые сборы индексируются пропорционально росту цен и предполагается увеличение ММОТ; в 2002 г. – 13 чел. х 100 руб. х 6 мес. х 3% = 234 руб.; 2003 г. – 16 чел. х 120 руб. х 12 мес. х 3% = 691,2 руб.

Налог на прибыль был определен исходя из ставки налога 35% налогооблагаемой прибыли и ставки в 2002 г. – 217497,3 руб. х 35% = 76124,1 руб.; в 2003 г. – 920630,9 руб. х 35% = 322220,8 руб.

ЕСН исчисляется их ставки налога 35,6% + 0,3% от заработной платы работника.

Таблица 3.10.

Калькуляция себестоимости (руб.)

Показатели |

2002 год | 2003 год | ||

При V производства– 504000 шт. |

При V производства - 2016000 шт. |

|||

| на единицу продукции | всего | на единицу продукции | всего | |

| 1. Объем продаж, выручка от реализации (без НДС) | 2,65 | 1337580,0 | 2,87 | 5788080,0 |

2. Себестоимость. 2.1. Сырье и материалы. 2.2. Электроэнергия на технологические цели. 2.3. Затраты на оплату. 2.4. Начисления на заработанную плату. 2.5. Амортизация. 2.6. Налоги в дорожные фонды. 2.7. Арендная плата. 2.8. Затраты на ремонт. 2.9. Плата за воду. 2.10. Прочие затраты. |

1,6 0,17 0,22 0,08 0,025 0,026 0,076 0,002 0,006 0,018 |

805446,0 86209,8 110400,0 39633,6 12412,0 13104,0 38400,0 1241,2 2786,4 9018,6 |

1,9 0,175 0,16 0,056 0,006 0,03 0,046 0,0007 0,006 0,01 |

3876298,0 353160,0 319680,0 114763,1 12412,0 62899,2 92160 1489,4 11457,6 21639,8 |

Полная себестоимость (Итого по разделу 2) |

2,2 |

1118731,6 |

2,4 |

4865889,1 |

3. Налоги, относимые на финансовые результаты деятельности. 3.1. Налог на имущество. 3.2. Целевые сборы на содержание правоохранительных органов. |

0,0021 0,0005 |

1117,1 234,1 |

0,0004 0,0003 |

868,84 691,2 |

| Итого по разделу 3. | 0,0026 | 1351,1 | 0,0007 | 1560,04 |

| 4. Балансовая прибыль (разделы 1,2,3 – итог) | 0,43 |

217497,3 |

0,46 |

920630,9 |

| 5. Налог на прибыль | 0,15 | 76124,1 | 0,16 | 322220,8 |

| 6. Чистая прибыль (разделы 4,5) | 0,28 |

141373,2 |

0,3 |

598410,1 |

Таблица 3.11.

Себестоимость и цена единицы изделия каждого вида продукции (руб.)

| Наименование изделия | 2002 год | 2003 год | ||||||||

Кол. шт. |

Себестоимость | Цена изел. руб. |

Всего руб. |

Кол. шт. |

Себестоимость | Цена изел. руб. |

Всего руб. |

|||

Сырья руб. |

Издел. руб. |

Сырья руб. |

Издел. руб. |

|||||||

| 1. Ватрушка с повидлом | 300 | 0,76 | 1,38 | 1,7 | 510,0 | 600 | 0,91 | 1,4 | 1,7 | 1020 |

| 2. Ватрушка с творогом | 300 | 0,72 | 1,34 | 1,6 | 480,0 | 600 | 0,86 | 1,35 | 1,6 | 960,0 |

| 3. Пирожное «Меренги» | 200 | 2,7 | 3,32 | 3,9 | 780,0 | 400 | 3,24 | 3,73 | 4,4 | 1760 |

| 4. Пирожное «Варшавское» | 250 | 1,54 | 2,16 | 2,6 | 650,0 | 500 | 1,85 | 2,34 | 2,8 | 1400 |

| 5. Пирожное «Краковское» | 250 | 1,4 | 2,02 | 2,4 | 600,0 | 500 | 1,68 | 2,17 | 2,6 | 1300 |

| 6. Рулет «Мак» | 100 | 2,9 | 3,52 | 4,2 | 420,0 | 200 | 3,48 | 3,97 | 4,7 | 940,0 |

| 7. Рулет «Мак» глазированный | 120 | 3,7 | 4,32 | 5,2 | 624,0 | 240 | 4,4 | 4,89 | 5,8 | 1392 |

| 8. Плюшка «Московская» | 180 | 1,03 | 1,65 | 1,9 | 342,0 | 360 | 1,24 | 1,73 | 2,1 | 756,0 |

| 9. Пирожное «Эклер» | 350 | 1,2 | 1,82 | 2,2 | 770,0 | 700 | 1,44 | 1,93 | 2,3 | 1610 |

| 10. Хачатури с сыром | 300 | 2,29 | 2,91 | 3,5 | 1050 | 600 | 2,75 | 3,24 | 3,9 | 2340 |

| 11. Хачатури с творогом | 250 | 2,1 | 2,72 | 3,3 | 825,0 | 500 | 2,5 | 3,0 | 3,6 | 1800 |

| 12. Булочка «Молочная» | 200 | 0,98 | 1,6 | 1,9 | 380,0 | 400 | 1,2 | 1,89 | 2,0 | 800,0 |

| Итого | 2800 | - | - | - | 7431 | 5600 | - | - | - | 16078 |

Начальная цена на выпускаемую продукцию определялась по калькуляции себестоимости с учетом цены за данный вид продукции на местном рынке.

3.5. Финансовый план.

Этот раздел бизнес – плана включает следующие расчеты:

- распределение чистой прибыли (таблица 3.12.);

- баланс денежных средств (таблица 3.13.);

- доходы и затраты (таблица 3.14.);

- финансовый план предприятия на 2002 год (таблица 3.15.);

- расчет даты, когда проект начнет приносить прибыль;

- прогнозный баланс активов и пассивов предприятия (таблица 3.16.);

- показатели планируемой финансово - экономической деятельности предприятия (таблица 3.17.).

Распределение чистой прибыли осуществлено исходя из отчислений в фонд накопления в размере 90% и фонд потребления – 10% чистой прибыли.

Таблица 3.12.

Распределение чистой прибыли (руб.)

(планирование средств фондов накопления и потребления)

| № | Показатели | 2002 год | 2003 год |

| Фонд накопления | |||

| 1. | Чистая прибыль | 141373,2 | 598410,1 |

| 2. | Источники формирования средств фонда накопления | ||

| 2.1. | Остатки средств фонда на начало планируемого периода | - | 77587,9 |

| 2.2. | Амортизационные отчисления | 12412,0 | 12412,0 |

| 2.3. | Отчисления от чистой прибыли | 127235,9 | 538569,1 |

| 2.4. | Прирост устойчивых пассивов | 38180,0 | 40447,2 |

| 2.5. | Долгосрочный кредит банка | - | - |

| 3. | Всего источников | 177827,9 | 669016,2 |

| 4. | Направления использования средств фонда накопления | ||

| 4.1. | Уплата процентов за пользование долгосрочным кредитом | - | - |

| 4.2. | Затраты на приобретения основных фондов | 62060,0 | - |

| 4.3. | Затраты на прирост оборотных средств | - | 44446,1 |

| 4.4. | Погашение долгосрочного кредита банка | - | - |

| 5. | Всего затрат | 62060,0 | 44446,1 |

| 6. | Излишек средств | 115767,9 | 624600,1 |

| 7. | Недостаток средств | - | - |

| № | Показатели | 2002 год | 2003 год |

| Фонд потребления | |||

| 1. | Чистая прибыль | 141373,2 | 598410,1 |

| 2. | Источники формирования средств фонда потребления | ||

| 2.1. | Остатки средств фонда потребления на начало планируемого периода | - | 14137,3 |

| 2.2. | Отчисление от чистой прибыли | 14137,3 | 59841,0 |

| 2.3. | Прочие поступления | - | - |

| 2.4. | Фонд оплаты труда | 110400,0 | 319680,0 |

| 3. | Всего источников | 124537,3 | 393658,3 |

| 4. | Направления использования средств фонда потребления | ||

| 4.1. | Оплата труда | 110400,0 | 319680,0 |

| 4.2. | Долевое участие в строительстве жилого дома для сотрудников | - | - |

| 4.3. | Социальные и трудовые выплаты работникам | - | - |

| 4.4. | Премирование | - | - |

| 5. | Всего затрат | 110400,0 | 319680,0 |

| 6. | Излишек средств | 14137,3 | 73978,3 |

| 7. | Недостаток средств | - | - |

Размер устойчивых пассивов (нормальная кредиторская задолженность) включает сумму по оплате труда в размере 9 дней (зарплата планируется к выдаче 10-го числа); задолженность бюджету (средняя продолжительность задолженности – 15 дней) и поставщикам (за электроэнергию) – 3 дня:

В 2002 году составит:

((110400+39633,6)х9:180дн.)+((13104+2786,4+1351,1+76124,1+257516)х 15дн.:180дн.))+(86289,8х3дн.:180дн.)=38180 руб.

В 2003 году составит:

((319680+114763,1)х9дн.:360дн.)+((62899,2+11457,6+1560,04+322220,8+

1157616х15дн.:360дн.)+(353160х3дн.:360дн.)=78627,2 руб.

Прирост устойчивых пассивов в 2002 году составит 38180 руб. (38180-0), а в 2003 году – 40447,2 руб. (78627,2-38180,0).

Достаточность денежных средств предприятия для осуществления проекта в течение 1,5 лет подтверждает положительный баланс денежных средств (таблица 3.13.).

Таблица 3.13.

| № | Показатели | на 01.07.2002 г. |

на 01.01.2003 г. |

на 01.01.2004 г. |

| 1. | Денежные средства на начало года | 100000,0 | 6332,9 | 198298,4 |

| 2. | Денежные поступления: | |||

| выручка от продажи с НДС | - | 1605096,0 | 6946696 | |

| кредиты | - | - | - | |

| прирост устойчивых пассивов | - | 38180,0 | 40447,2 | |

| 3. | Всего поступлений | 100000,0 | 1649608,9 | 7184441,6 |

| 4. | Платежи на сторону: | |||

| затраты на производство продукций без амортизации | - | 1106319,6 | 4853477,1 | |

| уплата налогов, относимых на финансовый результат | - | 1351,1 | 1560,04 | |

| затраты на приобретение основных средств | 62060,0 | - | - | |

| уплата процентов за кредит | - | - | - | |

| норматив оборотных средств | 31607,1 | - | - | |

| прирост оборотных средств | - | - | 44446,1 | |

| погашение кредита | - | - | - | |

| уплата НДС | - | 267516,0 | 1157616,0 | |

| уплата налога на прибыль | - | 76124,1 | 322220,8 | |

| 5. | Всего платежей | 93667,1 | 1451310,5 | 6379320,0 |

| 6. | Остаток денежных средств на конец периода | 6332,9 | 198298,4 | 805121,6 |

Таблица 3.14.

Доходы и затраты. (руб.)

| № | Показатели | 2002 год | 2003 год |

| 1. | Доходы (выручка) от реализации (без НДС) | 1337580,0 | 5788080,0 |

| 2. | Полная себестоимость – всего | 1118731,6 | 4865889,1 |

| В том числе: условно – переменные затраты | 904839,8 | 4292287,2 | |

| условно – постоянные затраты | 213891,8 | 573601,9 | |

| 3. | Налоги, относимые на финансовые результаты деятельности | 1351,1 | 1560,04 |

| 4. | Балансовая прибыль | 217497,3 | 920630,9 |

| 5. | Налог на прибыль | 76124,1 | 322220,8 |

| 6. | Чистая прибыль | 141373,2 | 598410,1 |

| 7. | Рентабельность продукции | 12,6 | 12,3 |

| Рентабельность продаж | 10,6 | 10,3 |

Таблица 3.15.

Финансовый план на 2002 год

(баланс доходов и расходов)

| Источники средств | При- быль |

Амортизация | Отчисления от себе- стоимо-сти |

Прочие доходы |

Креди-ты банка | Фонд потре-бления | Фонд накопле-ния | Итого |

Направления средств |

||||||||

| 1. Платежи в бюджет | ||||||||

| - налог на прибыль | 76124,1 | х | х | х | х | х | 76124,1 | |

| - налог на имущество | х | х | х | 1117,1 | х | х | х | 1117,1 |

| - плата за пользование водными ресурсами | х | х | 2786,4 | х | х | х | х | 2786,4 |

| - налог на добавленную стоимость | х | х | х | 267516 | х | х | х | 267516,0 |

| - целевые сборы на содержание правоохранительных органов | х | х | х | 234,0 | х | х | х | 234,0 |

| 2. Арендная плата | 38400,0 | х | х | 38400,0 | ||||

| 3. Погашение ссуд банка | х | х | х | х | х | - | ||

| 4. Капитальные вложения | х | х | х | х | х | 62060,0 | 62060,0 | |

| 5. Прирост оборотных средств | х | х | х | х | х | - | ||

| 6. Налоги в дорожные фонды | х | х | 13104,0 | х | х | х | х | 13104,0 |

| 7. Расходы на социально – культурные мероприятия | х | х | х | - | ||||

| 8. Отчисления в фонд потребления | 14137,3 | х | х | х | х | 14137,3 | ||

| 9. Отчисления в фонд накопления | 127235,9 | 12412 | х | 139647,9 | ||||

| 10. ЕСН | х | х | 39633,6 | х | х | х | 39633,6 | |

11. Неиспользо- ванные остатки фонда потребления на конец периода |

х | х | х | х | х | 14137,3 | 14137,3 | |

12. Неиспользо- ванные остатки фонда накопления на конец периода |

х | х | х | х | х | 115767,9 | 115767,9 | |

| 13. Уплата процентов за краткосрочный кредит | х | х | х | - | ||||

| 14. Уплата процентов за долгосрочный кредит | х | х | х | х | х | - | ||

| 15. Прочие затраты на производство продукции | 1012395,6 | 1012395,6 |

||||||

| Итого | 217497 | 12412,0 | 1106319,6 | 268867,1 | - | 14137,3 | 139647,9 | 1758881,2 |

Финансовый план в виде «шахматки» на 2002 год (таблица 3.15) подтверждает правильность учета источников средств и их использование по направлениям, поскольку сумма итогов по горизонтали в размере 1758881,2 руб. равняется сумме итогов по вертикали.

Оценка финансово – экономической деятельности предприятия на планируемый период осуществлена на основе баланса активов и пассивов предприятия.

Таблица 3.16.

Прогнозный баланс активов и пассивов предприятия (на конец года).

| Актив | 2002 год | 2003 год | Пассив | 2002 год | 2003 год |

1. Внеоборотные активы 1.1. Основные фонды по балансовой стоимости 1.2. Амортизация 1.3. Основные фонды по остаточной стоимости |

62060,0 12412,0 49648,0 |

62060,0 24824,0 37236,0 |

4. Капитал и резервы 4.1. Уставной фонд 4.2. Специальные фонды (фонд накопления) 4.3.Нераспределен-ная прибыль |

100000 115767,9 - |

100000 624600,1 - |

| Итого по разделу 1 | 49648,0 | 37236,0 | Итого по разделу 4 | 215767,9 | 724600,1 |

2. Оборотные активы 2.1. Запасы 2.2. Дебиторская задолженность 2.3. Денежные средства - всего |

31607,1 198298,4 |

76053,2 805121,6 |

5. Долгосрочные пассивы (задолженность по долгосрочному кредиту) | - |

- |

В том числе - касса - счета в банках |

1785,4 196515,0 |

3858,7 801262,9 |

|||

| Итого по разделу 2 | 229905,5 | 881174,8 | Итого по разделу 5 | - | - |

| 3. Убытки | 6. Краткосрочные пассивы 6.1. Кредиторская задолженность: - поставщикам - по оплате труда - задолженность пред бюджетом - прочие кредиторы 6.2. Фонд потребления |

1438,2 7501,7 29240,1 - 14137,3 |

2943,0 10861,1 64823,1 - 73978,3 |

||

| Итого по разделу 3 | - | - | Итого по разделу 6 | 52317,3 | 152605,5 |

| Итого по разделам 1,2,3 | 279553,5 |

918410,8 |

Итого по разделам 4,5,6 | 268085,2 |

877205,6 |

| «Пробка» | - | - | «Пробка» | 11468,3 | 41205,9 |

| Баланс | 279553,5 | 918410,8 | Баланс | 279553,5 | 918410,8 |

Размер денежных средств в кассе планируется на уровне 20% однодневной выручки (с НДС) и в 2002 году составят – 1785,4 руб. (1605096,0х20%:180 дн.), а в 2003 году – 3858,7 (6945696х20%:360 дн.).

Планируемый рост объемов производства в 2003 году на требует увеличения затрат на приобретение новых основных фондов, что ведет к сокращению первого раздела баланса. А при составлении раздела 6 определен на уровне минимальной кредиторской задолженности. «Пробка» требует специальных расчетов, которые можно выполнить только для действующего предприятия. А так как предприятие вновь образованно, Таким образом «пробка» будет выходить отдельной статьей в размер валюты баланса.

Для оценки финансово – экономической деятельности предприятия рассчитаем коэффициенты финансово - экономической деятельности (таблица 3.17.).

Таблица 3.17.

Финансово – экономические результаты деятельности предприятия.

| Показатели | 2002 год | 2003 год |

Коэффициенты ликвидности - коэффициент абсолютной ликвидности - коэффициент покрытия баланса |

3,8 4,4 |

5,3 5,8 |

Продолжение

| Показатели | 2002 год | 2003 год |

| Коэффициент финансовой устойчивости | 4,12 |

4,75 |

Коэффициенты деловой активности - Продолжительность оборачиваемости, дней; а) запасов б) дебиторской задолженности в) кредиторской задолженности |

4,25 - 8,4 |

4,73 - 11,3 |

| Фондоотдача основных средств, руб. | 23,9 |

133,2 |

Коэффициенты прибыли - рентабельность продаж, % - рентабельность основной деятельности - рентабельность авансированного капитала, % |

10,5 12,6 50,6 |

10,3 12,3 65,2 |

| Срок окупаемости проекта, лет | 0,71 |

- |

Экономическая целесообразность проекта характеризуется следующими показателями: рентабельность продаж в 2002 году составляет 10,5%, а в 2003 году – 10,3 %; рентабельность продукции в 2002 году – 12,6%, а в 2003 году – 12,3%. Начиная с 2002 года, предприятие является финансово устойчивым. Срок окупаемости проекта составляет 0,71 лет, Таким образом есть проект полностью окупается через 8,52 месяца.

ЗАКЛЮЧЕНИЕ.

Руководители многих предприятий (особенно небольших) считают, что не следует тратить время на бизнес – планирование, поскольку экономическая ситуация так быстро меняется, что приходится постоянно вносить изменения и дополнения в первоначальную схему. То есть они полагают, что в быстроменяющихся экономических условиях достаточно все держать в уме и нет необходимости тратить время на планирование своих действий.

Однако, специалисты и руководители крупных предприятий относят бизнес – планирование к деятельности высшего порядка и считают, что оно предоставляет немало выгод:

- помогает руководству фирмы мыслить перспективно;

- способствует четкой координации предпринимаемых усилий;

- формирует систему целевых показателей деятельности для последующего контроля;

- готовит предприятие к возможным внезапным переменам;

- демонстрирует взаимосвязь обязанностей всех должностных лиц.

Итак, есть смысл разрабатывать бизнес – план даже в постоянно меняющихся условиях, если есть желание, чтобы нормальная деятельность предприятия не была нарушена ходом будущих событий.

Список литературы.

1. Бизнес-план. Методические материалы – 3-е изд., доп. /Под ред. Н.А. Колесниковой, А.Д. Миронова. – М.: «Финансы и статистика», 2000.

2. Бизнес-план. Методические материалы. /Под ред. Р.Г. Маниловского. – М.: «Финансы и статистика», 1997.

3. Бизнес-план инвестиционного проекта. Практ. пособие. - М.: Эксперт. бюро, 1997.

4. Букаяков М.И. Внутрифирменное планирование. Учебник – М.: Инфра-М, 2000.

5. Герасимова И.В. Сырье и материалы кондитерского производства 2-е изд. – М.: Агропромиздат, 1991.

6. Горемыкин В.А., Бугулов Э.Р., Богомаев А.Ю. Планирование на предприятии. Учебник. – М.: «Финансы и статистика», 1999.

7. Денисов Д. Налоговые вычеты, льготы и порядок их проведения. /Налоги, 2001, 2 выпуск.

8. Ефремов В.С. Стратегия бизнеса. Учебное пособие. – М.: «ДИС», 1998.

9. Ильин А.И. Планирование на предприятии. Учебное пособие. В 2 ч. ч.1. Стратегическое планирование. – Мн.: ООО «Новое знание», 2000.

10. Липсиц И.В. Бизнес-план – основа успеха. Практ.пособие – 2-е изд. – М.: «Дело», 1994.

11. Макаревич Л.М. Бизнес-план для иностранного инвестора. Методическое пособие – М.: «Финпресс», 1998.

12. Маркова В.Д., Кузнецова С.А. Стратегический менеджмент. Курс лекций. – М.: Инфра – М; Новосибирск: Сибирское соглашение, 2000.

13. Милованов Б.Г. Приготовление кондитерских изделий на малых предприятиях. М.: Колос, 1996.

14. Стратегическое планирование. /Под.ред. Уткина Э.А. – М.: «Тандели», 1998.

Похожие рефераты:

Организация коммерческой деятельности предприятия

Организация предприятия общественного питания

Технология продуктов общественного питания

Технология производства продукции на ЗАО Анит ЛТД

Оценка эффективности маркетинговой политики предприятия на примере ОАО "Нефтекамский хлебокомбинат"

Некоторые сведения о кондитерских изделиях

Развитие безналичных форм расчетов на основе использования средств мобильной связи

Совершенствование маркетинговой деятельности на примере ОАО "Березовский сыродельный комбинат"

Технология хранения, транспортирования творога

Инфляционные процессы на потребительском рынке Тамбовской области